- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 30-03-2017

Основные фондовые индексы США продемонстрировали небольшое повышение на фоне подорожания акций финансового сектора после того, как данные показали, что экономика США росла более быстрыми темпами в четвертом квартале, чем предполагалось ранее.

Компоненты индекса DOW преимущественно в плюсе (20 из 30). Больше остальных упали акции NIKE, Inc. (NKE, -1.10%). Лидером роста являются акции Exxon Mobil Corporation (XOM, +1.55%).

Большинство секторов индекса S&P в минусе. Больше всего упал сектор коммунальных услуг (-0.8%). Лидер роста - финансовый сектор (+0.5%).

Информационно-аналитический отдел TeleTrade

Основные фондовые индексы США чуть выше нуля в четверг на фоне роста финансового сектора после того, как данные показали, что экономика США росла более быстрыми темпами в четвертом квартале, чем предполагалось ранее.

Так, экономический рост в США замедлился менее, чем ранее сообщалось в четвертом квартале на фоне высоких потребительских расходов, которые частично были покрыты ростом импорта. Валовой внутренний продукт вырос на 2,1% в годовом исчислении вместо ранее заявленных темпов в 1,9%, сообщило Министерство торговли в четверг в своей третьей оценке по ВВП за этот период. Есть признаки того, что активность еще больше укрепилась в начале 2017 года.

Кроме того, число американцев, подавших заявки на пособие по безработице, на прошлой неделе упало меньше, чем ожидалось, что указывает на некоторую потерю импульса на рынке труда. Первичные обращения за пособиями по безработице в США за неделю, закончившуюся 25 марта, снизились на 3000 до 258 000 с учетом сезонных колебаний, сообщило министерство труда в четверг. Данные за предыдущую неделю остались без изменений.

Стоимость нефти выросла примерно на процент, приблизившись до 2-недельного максимума. Поддержку рынку оказывают новости о том, Кувейт одобрил продление соглашения о сокращении нефтедобычи в попытке уменьшить глобальное перепроизводство.

Компоненты индекса DOW преимущественно в плюсе (17 из 30). Больше остальных упали акции NIKE, Inc. (NKE, -1.47%). Лидером роста являются акции Wal-Mart Stores, Inc. (WMT, +0.99%).

Большинство секторов индекса S&P в плюсе. Больше всего упал сектор конгломератов (-1.1%). Лидер роста - финансовый сектор (+0.5%).

На текущий момент:

Dow 20628.00 +27.00 +0.13%

S&P 500 2360.75 +3.75 +0.16%

Nasdaq 100 5431.75 -4.25 -0.08%

Oil 50.16 +0.65 +1.31%

Gold 1250.40 -6.40 -0.51%

U.S. 10yr 2.41 -0.02

Информационно-аналитический отдел ТелеТрейд

Европейские фондовые рынки завершили торги преимущественно в плюсе, поскольку инвесторы смирились с официальным запуском процедуры Брекзита и переосмыслили последние сигналы от Европейского центрального банка (ЕЦБ) по поводу перспектив денежно-кредитной политики.

Американский автопроизводитель Ford Motor Co. (F) принял решение нанять 400 сотрудников из канадской BlackBerry Ltd. (BBRY) для помощи в разработке беспроводных технологий в автомобиле, углубляя партнерские отношения между двумя компаниями, связанные с подключением гаджетов к автомобилю.

Этот шаг удваивает количество инженеров занимающихся подключенным к интернету автомобилем в Ford и поможет американской компании создать собственную беспроводную продукцию своими силами, заявила пресс-секретарь BlackBerry Сара Маккинни. В то же время, это помогает канадской технической компании сократить расходы, поскольку она завершает переориентацию на программное обеспечение вместо телефонов.

"Этот шаг позволяет нам сосредоточить все наши ресурсы на новой стратегии", - сказал МакКинни.

BlackBerry и Ford объявили о формальном партнерстве в октябре, чтобы совместно работать над связанными с автомобилем технологиями. Основное внимание в сделке уделено возможностям подключенного к интернету автомобиля, например, на возможности дистанционной отправки загружаемых программ на транспортное средство, а также открывает двери для совместной работы двух компаний в области технологии автопилота. Отдел QNX компании BlackBerry позиционирует себя в качестве ключевого игрока в этой области. Вместе с тем, ни один из сотрудников, переведенных в Ford, не был из QNX, заявила пресс-секретарь BlackBerry.

Некоторые из канадских сотрудников, участвовавших в переходе, в начале этого года подали групповой иск против BlackBerry, утверждая, что компания не предоставила им надлежащей компенсации в рамках передачи. BlackBerry заявила, что иск не заслуживает внимания и оспаривает его. Ранее о переводе сотрудников сообщал The Wall Street Journal.

Новость о переходе новых сотрудниках поступило в тот же день, когда Ford сообщил, что получил от федеральных и провинциальных правительств $154 млн долларов, чтобы помочь поддержать 800 рабочих мест на заводе по производству двигателей в Виндзоре, Онтарио.

Премьер-министр Канады Джастин Трюдо проводит кампанию за сохранение рабочих мест в автомобильной индустрии страны, так как президент США Дональд Трамп считает, что слишком многие американские компании производят аутсорсинг за рубежом. Ожидается, что возобновление переговоров по Североамериканскому соглашению о свободной торговле начнется этим летом.

На текущий момент акции Ford Motor Co. (F) котируются по $11,67 (-0,09%)

Информационно-аналитический отдел ТелеТрейд

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 2.40% (+2 б.п.).

Нефть (WTI) $49.86 (+0.71%)

Золото $1,247.90 (-0.71%)

Перед открытием рынка фьючерс S&P находится на уровне 2,355.50 (-0.06%), фьючерс NASDAQ снизился на 0.05% до уровня 5,433.50. Внешний фон умеренно нейтральный. Основные фондовые индексы Азии завершили сессию в минусе. Основные фондовые индексы Европы на текущий момент демонстрируют незначительные изменения.

Nikkei 19,063.22 -154.26 -0.80%

Hang Seng 24,301.09 -90.96 -0.37%

Shanghai 3,208.93 32.39 -1.00%

FTSE 7,365.12 -8.60 -0.12%

CAC 5,073.81 +4.77 +0.09%

DAX 12,207.68 +4.68 +0.04%

Майские нефтяные фьючерсы Nymex WTI в данный момент котируются по $49.91 за баррель (+0.81%)

Золото торгуется по $1,246.10 а унцию (-0.61%)

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют незначительные изменения, оправившись от более ранних потерь благодаря публикации пересмотренных данных по ВВП США за четвертый квартал 2016 года.

Министерство торговли сегодня обнародовало свою третью оценку роста ВВП США в четвертом квартале 2016 года, которая показала,что экономический рост в стране замедлился менее, чем ранее сообщалось на фоне высоких потребительских расходов, которые частично были покрыты ростом импорта. Согласно последней оценке, ВВП США вырос на 2.1% в годовом исчислении вместо ранее заявленных темпов в 1.9%. Экономисты ожидали, что ВВП в четвертом квартале будет пересмотрен до уровня 2%. В Министерстве торговли также отметили, что есть признаки того, что активность еще более укрепилась в начале 2017 года. Отчет также показал, что корпоративная прибыль после уплаты налогов с оценкой запасов и корректировками потребления капитала увеличилась в годовом исчислении на 2.3% в четвертом квартале после роста на 6.7% в третьем квартале. Рост потребительских расходов, на долю которых приходится более двух третей экономической активности в США, был пересмотрен до 3.5% в четвертом квартале. Ранее сообщалось, что он вырос на 3%. Некоторое увеличение спроса было достигнуто с импортом, который увеличился на 9%, а не на 8.5%, о которых сообщалось в прошлом месяце. Экспорт сократился больше, чем предполагалось ранее, оставив торговый дефицит, который вычитал 1.82 процентного пункта от роста ВВП, как сообщалось ранее. Напомним, экономика США выросла на 3.5% в третьем квартале. ВВП увеличился на 1.6% за весь 2016 год, это его худшая динамика с 2011 года после роста на 2.6% в 2015 году.

В то же время, Министерство труда сообщило, что число американцев, подавших заявки на пособие по безработице, на прошлой неделе упало меньше, чем ожидалось, что указывает на некоторую потерю импульса на рынке труда, который продолжает затягиваться. Первичные обращения за пособиями по безработице в США за неделю, закончившуюся 25 марта, снизились на 3000 до 258 000 с учетом сезонных колебаний. Данные за предыдущую неделю остались без изменений. Первичные обращения остаются ниже 300 000, порога, связанного со здоровым рынком труда, на протяжении 108 недель подряд. Это самый продолжительный период с 1970 года, когда рынок труда был меньше.

Важных сообщений корпоративного характера, способных оказать влияние на динамику широкого рынка, на премаркете отмечено не было. Инвесторы постепенно готовятся к сезону корпоративной отчетности за первый квартал текущего года, который стартует во второй декаде апреля.

После начала торгов влияние на их ход могут оказать комментарии представителей ФРС - Л.Местер (13:45 GMT), Р. Каплана (15:00 GMT) и Д. Уильямса (15:15 GMT).

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

| ALCOA INC. | AA | 33 | 0.09(0.27%) | 1438 |

| ALTRIA GROUP INC. | MO | 72.9 | -0.06(-0.08%) | 403 |

| Amazon.com Inc., NASDAQ | AMZN | 875.38 | 1.06(0.12%) | 17580 |

| Apple Inc. | AAPL | 144.35 | 0.23(0.16%) | 95726 |

| AT&T Inc | T | 41.55 | 0.10(0.24%) | 2516 |

| Barrick Gold Corporation, NYSE | ABX | 19.03 | -0.16(-0.83%) | 23142 |

| Chevron Corp | CVX | 108.2 | 0.13(0.12%) | 2523 |

| Cisco Systems Inc | CSCO | 33.85 | 0.11(0.33%) | 1100 |

| E. I. du Pont de Nemours and Co | DD | 82.85 | 0.98(1.20%) | 103 |

| Exxon Mobil Corp | XOM | 82.27 | 0.25(0.30%) | 1818 |

| Facebook, Inc. | FB | 142.5 | -0.15(-0.11%) | 27241 |

| FedEx Corporation, NYSE | FDX | 192.13 | 1.21(0.63%) | 1742 |

| Ford Motor Co. | F | 11.69 | 0.01(0.09%) | 11796 |

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 12.79 | 0.07(0.55%) | 23770 |

| General Electric Co | GE | 29.69 | 0.01(0.03%) | 771 |

| General Motors Company, NYSE | GM | 35.49 | -0.05(-0.14%) | 1131 |

| Goldman Sachs | GS | 228.68 | 0.23(0.10%) | 2260 |

| Google Inc. | GOOG | 832.38 | 0.97(0.12%) | 1905 |

| JPMorgan Chase and Co | JPM | 88.4 | 0.13(0.15%) | 2710 |

| Microsoft Corp | MSFT | 65.53 | 0.06(0.09%) | 2446 |

| Nike | NKE | 56.32 | -0.36(-0.64%) | 6505 |

| Pfizer Inc | PFE | 34.3 | -0.03(-0.09%) | 1030 |

| Procter & Gamble Co | PG | 90.7 | 0.10(0.11%) | 1315 |

| Starbucks Corporation, NASDAQ | SBUX | 57.39 | -0.15(-0.26%) | 267 |

| Tesla Motors, Inc., NASDAQ | TSLA | 277.7 | 0.32(0.12%) | 4346 |

| Twitter, Inc., NYSE | TWTR | 15.03 | -0.01(-0.07%) | 23244 |

| Verizon Communications Inc | VZ | 49.08 | -0.05(-0.10%) | 2481 |

| Yahoo! Inc., NASDAQ | YHOO | 46.91 | 0.13(0.28%) | 814 |

| Yandex N.V., NASDAQ | YNDX | 22.38 | 0.14(0.63%) | 300 |

Повышение рейтингов:

Аналитики Susquehanna повысили рейтинг акций FedEx (FDX) до уровня Positive с Neutral

Снижение рейтингов:

Прочее:

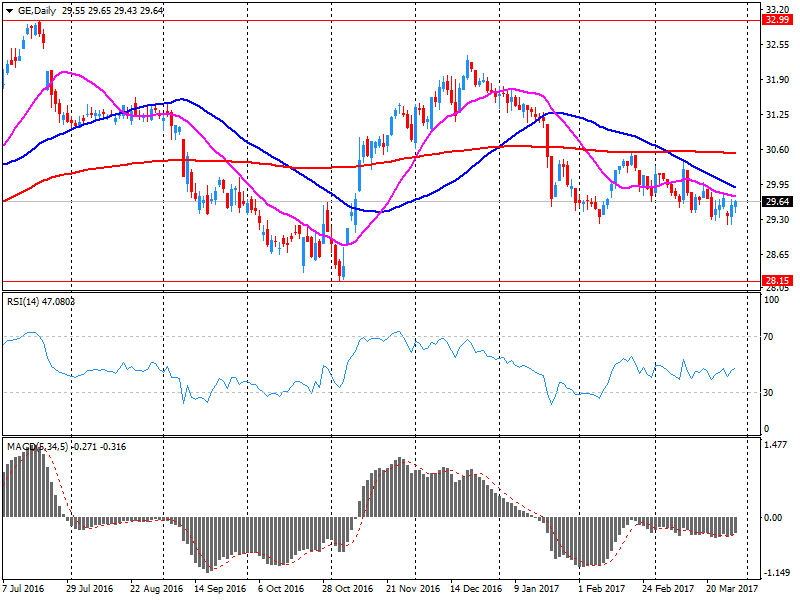

Согласно информации агентства Reuters, консорциум во главе с General Electric (GE) подал единственную заявку на нигерийский проект концессии железных дорог стоимостью около $2 млрд. для двух линий, соединяющих города севера и юга. Об этом агентству сообщил в среду советник по закупкам товаров и услуг.

Заявки должны были быть представлены до среды.

Нигерия искала партнеров, чтобы провести капитальный ремонт своей стареющей железнодорожной системы, построенной в основном британскими колониальными правителями до обретения независимости в 1960 году.

Экономический рост в самой густонаселенной стране Африки в течение десятилетий затруднялся из-за разрушенных автомобильных и железнодорожных сетей.

Концессия будет охватывать около 3500 км существующих узкоколейных линий от юго-западной коммерческой столицы Лагоса до Кано на севере и от юго-восточного нефтяного узла Порт-Харкорт до Майдугури на северо-востоке.

"Сегодня мы получили одну заявку", - сказал Фола Фагбуле (Fola Fagbule), вице-президент и соруководитель консультационной службы Африканской финансовой корпорации (Africa Finance Corporation; AFC), которая провела процесс закупок после того, как была назначена ведущим советником правительства.

Единственная заявка поступила от возглавляемого GE консорциума, в который также входят южноафриканская компания Transnet, голландская APM Terminals и китайская Sinohydro Consortium.

Акции GE на премаркете снизились до уровня $29.61 (-0.24%).

Европейские рынки малоподвижны, в то время как инвесторы пришли к соглашению с официальным запуском Brexit и переосмыслили отчеты о Европейском центральном банке (ЕЦБ).

Общеевропейский индекс Euro Stoxx 600 вырос почти на 0,1 процента, причем большинство секторов торговались в плюсе. Нефтегазовый сектор и сектор розничной торговли показали рост в начале четверга, увеличившись на 0,68 процента и 0,58 процента, соответственно.

Акции итальянской нефтяной компании Saipem выросли на 2,09 процента, так как компания вернулась к прибыли по итогам года.

Между тем, норвежская энергетическая компания Statoil торговалась вблизи верхней части диапазона, повысив свою капитализацию на 1,79 процента, после сообщений, что она должна инвестировать $ 2,34 млрд. в оффшорные проекты.

Акции ритейлера H&M выросли после того, как компания отчиталась о менее сильном, чем ожидалось, снижении квартальной доналоговой прибыли и сообщила о запуске отдельного бренда во второй половине года, однако затем не смогли удержать набранное преимущество, сбавив 3,7 процента.

В нижней части европейских индексов, автомобильный сектор был среди тех, кто показал падение, на 1,18 процента после того, как объявил о планах выйти на рынок электромобилей. В ранних сделках основные ресурсы и технологии также торговались на отрицательной территории.

Азиатские акции продвинулись к своему наивысшему уровню за два года, в то время как доллар выиграл за одну ночь после отчета Reuters о том, что Европейский центральный банк хочет убедить инвесторов в том, что его политика в отношении легких денег еще далека от завершения.

В четверг в соответствии с официальной декларацией Великобритании, озвученной в среду для выхода из ЕС, министры торговли встретятся в Валлетте, Мальта, а затем обсудят руководящие принципы переговоров для оставшихся 27 государств-членов, а также другие торговые сделки. Тем временем британское правительство опубликует «Белую книгу», в которой изложены важные директивные указания для Брекзита.

Также в четверг независимый кандидат в президенты Франции Эммануэль Макрон представит свою повестку дня «контракта с нацией» перед первым туром голосования 23 апреля. В другом месте, мировые лидеры, в том числе российский Владимир Путин, намерены встретиться в рамках Международного Арктического форума для обсуждения мировых энергетических запасов.

На текущий момент

FTSE 7368.72 -5.00 -0.07%

DAX 12212.60 9.60 0.08%

CAC 5066.61 -2.43 -0.05%

Информационно-аналитический отдел TeleTrade

Фондовые индикаторы стран Азиатско-Тихоокеанского региона по итогам сегодняшних торгов закрылись преимущественно снижением, так как цены на нефть немного снизились после двух дней роста и инвесторы оценили возможные последствия жесткого Brexit в Великобритании, после начала официального процесса выхода из Европейского Союза.Читать далее...

Основные фондовые индексы Азиатско-Тихоокеанского региона торгуются в основном со снижением, отслеживая смешанные торги на Уолл - стрит. Инвесторы анализируют начало официального процесса выхода Великобритании из Европейского Союза. В то же время, цены на сырую нефть немного ниже на азиатских торгах после роста до трехнедельного максимума в ходе вчерашней сессии.

Австралийский фондовый рынок растет третий день подряд, на фоне более высоких цен на сырьевые товары.

В горнодобывающей промышленности, акции Rio Tinto подорожали почти на 1%, а BHP Billiton более чем на 1%. Рыночная стоимость Fortescue Metals увеличилась почти 2%, так как цены на железную руду остаются стабильными.

В банковском сегменте, акции ANZ Banking, Westpac, National Australia Bank и Commonwealth Bank торгуются выше, в диапазоне от 0,2% до 0,5%.

А вот акции Ньюкрест Mining упали почти на -0,1% и Evolution Mining теряет 0,3% на фоне снижения цен на золото.

Котировки на токийской фондовой бирже торгуются с небольшим снижение на фоне тусклых сигналов с Уолл-стрит и укрепления курса иены.

Основные экспортеры торгуются выше, несмотря на более сильную иену. Бумаги Sony и Panasonic подорожали почти на 1% каждый, в то время как Canon добавляет более чем на 1%.

Акции Toshiba подорожали почти на 3%, пред началом внеочередного собрание акционеров сегодня.

В банковском секторе, бумаги Mitsubishi UFJ Financial и Sumitomo Mitsui Financial снизились на 0,7% и 0,4% соответственно.

NIKKEI 19169.92 -47.56 -0.25%

SHANGHAI 3205.00 -36.32 -1.12%

HSI 24277.96 -114.09 -0.47%

ASX 200 5894.40 +20.88 +0.36%

KOSPI 2160.15 -6.83 -0.32%

STI 3174.48 -10.09 -0.32%

NZ50 7164.43 +30.86 +0.43%

Информационно-аналитический отдел TeleTrade

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei +14.61 19217.48 +0.08%

TOPIX -2.76 1542.07 -0.18%

Hang Seng +46.18 24392.05 +0.19%

CSI 300 -4.62 3465.19 -0.13%

Euro Stoxx 50 +10.20 3475.27 +0.29%

FTSE 100 +30.30 7373.72 +0.41%

DAX +53.58 12203.00 +0.44%

CAC 40 +22.84 5069.04 +0.45%

DJIA -42.18 20659.32 -0.20%

S&P 500 +2.56 2361.13 +0.11%

NASDAQ +22.41 5897.55 +0.38%

S&P/TSX +59.06 15657.63 +0.38%

Информационно-аналитический отдел TeleTrade

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы