- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El EUR/USD repuntó con fuerza a finales del año pasado. Los economistas de MUFG Bank analizan las perspectivas del par de divisas más popular del mundo para 2024.

El BCE aplicará 125 pb de recortes de tasas a finales de año

Esperamos que el BCE recorte 125 puntos básicos los tipos de interés antes de finales de año. Es una de las razones por las que esperamos que el Euro se fortalezca sólo modestamente frente al Dólar estadounidense en el próximo año, ya que también se espera que la Fed se muestre activa en la bajada de tasas a niveles menos restrictivos en 2024.

Nuestras últimas previsiones para el EUR/USD muestran un perfil más neutral para el par en el primer semestre de este año, antes de que se ajuste al alza en el segundo semestre hasta acercarse al nivel de 1.1400 a finales de año.

- La caída del 0,33% del USD/JPY se vio influida por la caída del rendimiento de los bonos estadounidenses y la debilidad del USD, mientras el mercado se anticipa al informe de inflación de EE.UU..

- El Análisis Técnico muestra una tendencia bajista bajo el Kijun-Sen y la Nube de Ichimoku, lo que sugiere posibles caídas adicionales.

- Soportes inmediatos en 144.00 y 143.00, mientras que una ruptura por encima de 145.00 podría señalar un cambio de impulso alcista.

El USD/JPY comienza la semana con una caída del 0.33%, lastrado por la caída de los rendimientos de los bonos del Tesoro y la debilidad del Dólar. La falta de un catalizador el lunes mantiene a los operadores centrados en el evento principal de la semana, que es el informe de inflación en los EE.UU.. En el momento de escribir estas líneas, el par se mueve en 144.11.

Desde un punto de vista técnico, el gráfico diario sugiere que el par es bajista, a pesar de que probó brevemente el mínimo del 11 de septiembre en 145.89, aunque los compradores fueron rápidamente rechazados en ese nivel, logrando un cierre diario en torno a 144.59 el viernes pasado.

El USD/JPY se mantuvo presionado a la baja, por debajo del Kijun-Sen y de la nube de Ichimoku (Kumo), lo que sugiere que la tendencia bajista sigue vigente. Esto, junto con el Chikou Span que permanece en territorio bajista, mantendría a los vendedores con la esperanza de bajar los precios.

El primer soporte del par se sitúa en 144.00, seguido del nivel Tenkan-Sen en 143.11, antes del nivel 143.00. Una vez superado, la siguiente señal sería 142,00, seguida del mínimo del 28 de diciembre en 140.25.

Por otro lado, si los compradores elevan el USD/JPY por encima de 145.00, se allanará el camino para una mayor subida.

Acción del precio del USD/JPY - Gráfico Diario

Niveles técnicos del USD/JPY

- El GBP/JPY cotiza en 183.75 con ligeras pérdidas, frenando a los alcistas tras una subida del 2% en los tres días anteriores.

- Los alcistas presentaron batalla y recortaron pérdidas, lo que llevó al cruce por debajo de la SMA de 100 días.

- En el gráfico diario, el RSI y el MACD se muestran planos, lo que representa un freno en el impulso comprador.

- El gráfico de cuatro horas muestra pocos cambios en las condiciones de sobrecompra.

En la sesión del lunes, el par GBP/JPY descendió modestamente hasta 183.75. A pesar de haber retrocedido ligeramente tras una vigorosa subida de más del 2% en los últimos días, los alcistas parecen estar recuperando el aliento. En el gráfico diario, la tendencia es neutral a alcista, aunque se acerca a la sobrecompra en el gráfico de cuatro horas, por lo que el par sigue preparado para nuevas correcciones.

Según los indicadores técnicos del gráfico diario, el panorama parece algo idílico para los alcistas a largo plazo. La divergencia de convergencia de media móvil (MACD) es bastante plana con barras verdes, indicando un sentimiento neutral pero con un leve sesgo alcista. Mientras tanto, el índice de fuerza relativa (RSI) se asienta en el territorio positivo, conservando una línea ajustada y sugiriendo una pausa en el reciente impulso comprador. No obstante, el par se mantiene muy por encima de las medias móviles simples (SMA) de 20, 100 y 200 días, lo que implica que los alcistas siguen manteniendo el control en una perspectiva más amplia. Este dominio alcista se ve reforzado por las recientes ganancias, ya que el par ha avanzado más de un 2% en los últimos tres días, lo que indica que el impulso comprador sigue prevaleciendo sobre el impulso vendedor.

En el gráfico de cuatro horas, los indicadores muestran un dominio alcista similar, aunque con indicios de una posible ralentización. La divergencia de convergencia de la media móvil (MACD) muestra barras verdes planas, lo que indica una continuación del sentimiento alcista, aunque con una posible pausa. El índice de fuerza relativa (RSI) se mantiene plano dentro del territorio positivo, todavía cerca de las condiciones de sobrecompra. Este posicionamiento podría sugerir que los alcistas se están tomando una pausa, permitiendo una posible consolidación antes del siguiente tramo al alza. Por lo tanto, en un plazo más corto, el impulso alcista predominante parece estar tomando un ligero respiro, dando la oportunidad de que se desarrollen acciones de venta, pero el sesgo alcista más amplio permanece intacto.

Niveles técnicos del GBP/JPY

GBP/JPY gráfico diario

-638403373220896204.png)

El presidente de la Reserva Federal (Fed) de Atlanta , Raphael Bostic, pronunció el lunes algunos discursos sobre las perspectivas económicas para 2024 durante su asistencia al Rotary Club de Atlanta.

El presidente de la Fed de Atlanta, Bostic, ocupará un puesto fijo como miembro con derecho a voto en el Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) en 2024, cuando los puestos cambien de manos en la primera reunión de la Fed de 2024, los días 30 y 31 de enero.

Bostic, que fue miembro suplente con derecho a voto durante el año de la Fed 2023, mantendrá su presencia con derecho a voto en el FOMC hasta 2024, y su perspectiva sobre las condiciones del mercado tendrá un peso adicional como responsable político clave cuando la Fed se dirija al próximo ciclo de recorte de tasas.

Hechos destacados:

- La inflación ha disminuido más de lo previsto inicialmente, prevé dos recortes de un cuarto de punto para finales de 2024.

- Las medidas de inflación a corto plazo, en concreto los horizontes de tres a seis meses, serán mucho más importantes en 2024.

- La inflación de los bienes ha vuelto a niveles anteriores a la pandemia, pero la inflación de los servicios sigue siendo más rígida, con una caída más lenta.

- Se siente cómodo con el nivel actual de tasas.

- El objetivo inmediato ahora es evitar un rebote significativo de la inflación, la Fed deberá prestar mucha atención.

- La Fed aún debe dar tiempo a una política restrictiva para enfriar la inflación.

- Bostic afirma que EE.UU. está en la senda del 2% de inflación y que el objetivo es mantenerla.

- El crecimiento de las cifras de empleo ha sido fuerte, pero hay que ser prudentes, ya que la reciente fortaleza se centra en una parte relativamente pequeña de la economía en general.

Reacción de los mercados

Las declaraciones del presidente de la Fed, Bostic, provocaron un leve repunte del Índice del Dólar estadounidense (DXY), que subió a 102.30 para recortar las pérdidas iniciales del lunes, mientras que el índice de acciones S&P 500 mantiene las ganancias a corto plazo cerca de los 4.730 para dar comienzo a la nueva semana de comercio.

- El par AUD/USD se mantiene lateralizado tras la caída inicial, con la mejora del ánimo de los mercados y las especulaciones sobre los recortes de tasas de la Fed afectando al USD.

- Las declaraciones del presidente de la Fed de Dallas sobre una posible subida de tipos contrastan con el descenso de las expectativas de inflación en EE.UU. según la encuesta de la Fed de Nueva York.

- Los inversores están atentos a los próximos discursos de los funcionarios de la Fed y a los principales indicadores económicos australianos, como los permisos de construcción y las ventas minoristas.

El par AUD/USD se mantuvo laterelizado durante la mitad de la sesión norteamericana del lunes, tras alcanzar un mínimo diario de 0.6677, pero la mejora del apetito de los inversores debilitó al Dólar. Además, las especulaciones de que la Reserva Federal de EE.UU. (Fed) recortaría las tasas en 2024 siguen siendo tímidas, un viento en contra para el USD. En el momento de escribir estas líneas, el par cotiza en 0.6713, casi lateralizado.

AUD/USD ronda el nivel 0.6710, ya que el sentimiento de los mercados y las expectativas de una Fed moderada pesan sobre el USD

Wall Street comenzó la semana en positivo, excepto el Dow Jones, arrastrado a la baja por los problemas del 737 Max 9 de Boeing que dejaron en tierra aviones en todo el mundo. Los inversores parecen confiar en que suavizarán la política monetaria durante el año, a pesar de los comentarios de la presidenta de la Fed de Dallas, Lorie Logan, de no descartar otra subida de tasas, ya que las condiciones financieras se habían relajado. Añadió que el banco central estadounidense debería plantearse ralentizar su retirada de activos.

En cuanto a los datos, la agenda económica de EE.UU. fue escasa, como mostró la Fed de Nueva York (NY) en su Encuesta de Expectativas de los Consumidores, en la que se observó un descenso en los hogares, revisando las expectativas de inflación a un año, hasta el 3%, su nivel más bajo desde enero de 2021. Las estimaciones a tres y cinco años se redujeron al 2.6% desde el 3% y al 2.5% desde el 2.7%, ambas lecturas inferiores a las de noviembre.

La agenda económica de EE.UU. incluirá un discurso del presidente de la Fed de Atlanta, Raphael Bostic, en torno a las 17:30 GMT. En Australia se publicarán los permisos de construcción y las ventas minoristas, ambos datos preliminares de noviembre.

Análisis del precio del AUD/USD: Perspectiva técnica

Desde la perspectiva del gráfico diario, el par AUD/USD presenta un sesgo neutral a alcista, pero los compradores necesitan recuperar la zona de 0.6800 para poder amenazar con desafiar el máximo del 28 de diciembre en 0.6871. Una vez superada, la siguiente parada sería la cifra de 0.6900. Sin embargo, si los vendedores intervienen y arrastran los precios por debajo de 0.6700, habrá que esperar una caída hacia la confluencia de las medias móviles de 50 y 200 días (DMA) en torno a 0.6599/72, seguida del máximo del 6 de noviembre en torno a 0.6523.

- La libra esterlina experimenta un repunte el lunes, mientras los inversores intentan recuperar algo de confianza.

- El martes se publicarán las ventas minoristas en el Reino Unido.

- El IPC estadounidense será el dato clave de la semana.

La Libra esterlina (GBP) y el Dólar estadounidense (USD) suben en una sesión en la que el apetito por el riesgo ha aumentado en los mercados estadounidenses, lo que ha provocado una caída del Dólar y ha dado un respiro al resto de divisas principales.

La Libra esterlina (GBP) superó la barrera de 1.2750 frente al Dólar, pero la falta de datos económicos significativos del Reino Unido en el calendario de esta semana deja al cable a merced de los flujos del mercado en general, ya que los mercados se preparan para otra ronda de cifras de inflación de EE.UU. que se publicarán el jueves con el Índice de Precios al Consumo (IPC) de diciembre.

Las ventas minoristas BRC Like-For-Like del Reino Unido para el año finalizado en diciembre se publicarán a primera hora del martes, exactamente a las 00:01 GMT. Las últimas ventas minoristas BRC se situaron en el 2.6% interanual en noviembre, y es poco probable que las cifras a corto plazo recuperen mucho terreno, desde el 6.5% del mismo periodo del año pasado.

La inflación del IPC estadounidense atraerá la atención de los inversores

La atención de los mercados se centrará esta semana en las cifras de inflación de EE.UU., mientras los inversores se enfrentan a las expectativas de recorte de tipos por parte de la Reserva Federal (Fed). La gran incógnita para 2024 es cuándo comenzará el próximo ciclo de recortes de tipos, y los operadores estarán atentos a las señales de deterioro de las perspectivas económicas de EE.UU., con especial énfasis en las esperanzas de que continúe el descenso del crecimiento de los precios.

Se espera que la inflación del Índice de Precios al Consumo (IPC) de EE.UU. del jueves muestre un ligero descenso en las cifras subyacentes a corto plazo, pero la inflación general anualizada sigue siendo estable, con un IPC para el año hasta diciembre que se prevé que suba ligeramente del 3.1% al 3.2%. Mientras tanto, se prevé que el IPC subyacente interanual baje del 4% al 3.8%, y que el IPC subyacente intermensual de diciembre se mantenga estable en el 0.3%.

En las últimas semanas, el par GBP/USD ha estado plagado de fluctuaciones bruscas, ya que la Libra esterlina lucha por desarrollar un impulso en cualquier dirección frente al Dólar estadounidense. La recuperación de la sesión del lunes en EE.UU., provocada por la venta de activos de riesgo en el Dólar, hace que el cable choque contra una resistencia técnica a corto plazo, mientras los frecuentes giros intradía marcan una barrera entre 1.2760 y 1.2780.

Las velas diarias enfatizan la deriva del GBP/USD, pero las ofertas a largo plazo siguen estando soportadas por un cruce alcista de las medias móviles simples (SMA) de 50 y 200 días cerca de 1,2550.

El techo técnico inmediato se encuentra en las ofertas máximas de diciembre cerca de 1.2830.

GBP/USD Gráfico horario

GBP/USD Gráfico Diario

GBP/USD Niveles técnicos

- El DXY retrocede hacia 102.15, desafiando la SMA de 20 días.

- El descenso de los rendimientos del Tesoro estadounidense pesa sobre el Dólar.

- Los inversores están atentos a los datos del IPC del último mes de 2023 que se publicarán el miércoles.

El Dólar estadounidense (USD) cotiza actualmente en la zona de 102.15, registrando pérdidas debido a que los alcistas luchan por mantener el impulso adquirido la semana pasada. El calendario del lunes no tiene nada relevante que ofrecer, y la atención se centra en las cifras del Índice de Precios al Consumo (IPC) de diciembre, que se publicarán el miércoles.

En su última reunión de 2023, la Reserva Federal (Fed) mantuvo una postura moderada, acogiendo con satisfacción la moderación de la inflación y proyectando que no habrá subidas de tipos en 2024, junto con una previsión de 75 puntos básicos de relajación. Las expectativas actuales de los mercados prevén una bajada de tipos en marzo y otra en mayo, dependiendo del informe del IPC de diciembre. Esta postura moderada, unida a la anticipación de inminentes recortes de tipos, contribuye a debilitar el dólar estadounidense, ya que la bajada de las tasas de interés reduce el atractivo de la inversión extranjera.

Resumen diario de los mercados: El Dólar vacila a la espera del IPC

- El Dólar estadounidense lucha por mantener los avances de la semana pasada, que cerró el viernes con una subida del 1%.

Los mercados a la espera de los datos clave de la inflación, que se espera que haya repuntado en el último mes de 2023. Se prevé que la medida subyacente se sitúe en el 3.8% interanual. - Los rendimientos del Tesoro estadounidense experimentaron una caída, con el rendimiento a 2 años en el 4.32%, el rendimiento a 5 años en el 3.94%, y el rendimiento a 10 años en el 3.98%, añadiendo presión al USD.

- Según la herramienta FedWatch de CME, las expectativas de relajación de la Reserva Federal también empezaron a ajustarse la semana pasada. Ahora se prevén cinco recortes de tasas para 2024. Los inversores prevén un mantenimiento en la próxima reunión de enero, pero anticipan mayores probabilidades de recortes de tasas en marzo y mayo.

Análisis Técnico: Los osos del DXY intervienen mientras los alcistas siguen mostrando debilidad

Los indicadores en el gráfico diario reflejan un panorama bajista para el Dólar. El índice de fuerza relativa (RSI) muestra actualmente una pendiente negativa en territorio negativo, lo que está respaldado por el sentimiento bajista que indican las medias móviles simples (SMA) y las barras rojas ascendentes del indicador de convergencia de medias móviles (MACD).

La posición del índice por encima de la SMA de 20 días y por debajo de las SMA de 100 y 200 días indica que la presión compradora está perdiendo impulso frente a la presión vendedora en los plazos a medio y largo plazo. Señal de que los osos mantienen cierto dominio.

Niveles de soporte: 102.10,102.00,101.80.

Niveles de resistencia: 102.30,102.50, 102.70.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Dólar canadiense cede terreno ante la caída del petróleo crudo.

- La agenda de datos económicos de Canadá es escasa esta semana.

- El petróleo crudo cae una vez más en un comercio agitado, mientras aumenta la presión bajista.

El Dólar canadiense (CAD) se ve presionado a la baja en las principales divisas el lunes, siendo empujado a la baja por un retroceso en el petróleo crudo para dar inicio a la segunda semana de 2024.

La balanza comercial internacional y los permisos de construcción, que se publicarán el martes, son los únicos datos económicos de la semana para el Dólar canadiense. Los mercados todavía se están ajustando después de las Nóminas No Agrícolas de EE.UU. del viernes pasado (NFP) impresión vio fuertes revisiones a los períodos anteriores.

El martes se publicará la Balanza comercial internacional de mercancías de Canadá, que se prevé que descienda de 2.970 millones a 1.800 millones en noviembre. Asimismo, se espera que los permisos de construcción canadienses de noviembre desciendan del 2.3% al 2.0%.

Resumen diario de los mercados: El Dólar canadiense cede ante las desalentadoras perspectivas de la demanda de Petróleo crudo.

- Una nueva caída del petróleo crudo está arrastrando al Dólar canadiense, debido a los vacilantes precios del barril en Oriente Medio.

- Arabia Saudita redujo drásticamente los precios que cobra a sus socios comerciales en Asia por el petróleo crudo saudita, ya que los recortes de producción de la Organización de Países Exportadores de Petróleo (OPEP) siguen siendo frustrados por la caída de la demanda de barriles de los principales motores del mercado del petróleo, como China.

- La producción de Petróleo crudo de EE.UU. sigue bombeando a niveles récord o cercanos a los 13 millones de barriles diarios.

- Las expectativas de los mercados de una escasez de oferta mundial, que aún no se ha materializado a pesar de los recortes de producción que se llevan a cabo desde hace meses, siguen perdiendo fuerza.

- El viernes pasado, las NFP de EE.UU. aumentaron las expectativas del mercado de recortes de tasas de la Fed después de publicar cifras muy por encima de las expectativas, a pesar de una fuerte revisión a la baja de las impresiones de períodos anteriores. Unas perspectivas de empleo firmes en EE.UU. hacen menos probable que la Reserva Federal (Fed) se vea empujada a un ciclo de recortes de tasas tan pronto como los inversores esperaban inicialmente.

- Los datos clave de esta semana en EE.UU. se publicarán el jueves, con una nueva ronda del Índice de Precios al Consumo (IPC).

- Se espera que la inflación general anualizada del IPC suba ligeramente del 3.1% al 3.2% en diciembre.

Precios del Dólar canadiense hoy

A continuación se muestra la variación porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El Dólar canadiense fue la moneda más débil frente al Yen japonés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.24% | -0.30% | 0.07% | 0.07% | -0.59% | 0.06% | -0.48% | |

| EUR | 0.25% | -0.04% | 0.32% | 0.31% | -0.32% | 0.31% | -0.24% | |

| GBP | 0.30% | 0.05% | 0.37% | 0.34% | -0.28% | 0.35% | -0.19% | |

| CAD | -0.07% | -0.32% | -0.39% | -0.01% | -0.62% | -0.02% | -0.56% | |

| AUD | -0.06% | -0.31% | -0.37% | 0.00% | -0.61% | -0.01% | -0.55% | |

| JPY | 0.54% | 0.35% | 0.28% | 0.66% | 0.63% | 0.65% | 0.08% | |

| NZD | -0.05% | -0.31% | -0.36% | 0.02% | 0.01% | -0.62% | -0.55% | |

| CHF | 0.48% | 0.23% | 0.19% | 0.56% | 0.56% | -0.09% | 0.55% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis Técnico: El dólar canadiense cae a mínimos de 3 semanas por las escasas ofertas de barriles, el USD/CAD prueba 1.3400

El Dólar canadiense (CAD) continuó cayendo el lunes, lo que provocó que el CAD cayera frente a las principales divisas. En el momento de escribir estas líneas, el Dólar canadiense había perdido seis décimas frente al Yen japonés (JPY), medio punto porcentual frente al Franco suizo (CHF) y alrededor de un tercio frente a la Libra esterlina (GBP) y el Euro (EUR).

Las pérdidas del dólar canadiense frente al Dólar estadounidense (USD) fueron limitadas el lunes, pero siguen en rojo, ya que el par USD/CAD se extendió para probar la zona de 1.3400. El Dólar canadiense ha cedido un 1.75% frente al Dólar estadounidense desde las ofertas mínimas de finales de diciembre cerca de 1.3177.

El Dólar estadounidense ha cerrado al alza o prácticamente plano frente al Dólar canadiense durante siete jornadas consecutivas, y el lunes se prevé que el CAD sume su octava caída consecutiva.

La continuación de la suba del USD/CAD podría poner en jaque al techo técnico de corto plazo de la media móvil de 200 días (SMA) justo debajo de la zona de 1.3500, mientras que si se produjera una caída hacia la zona de 1.3200, el par estaría probando mínimos de cinco meses por debajo de 1.3175.

USD/CAD Gráfico horario

Gráfico Diario USD/CAD

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El par EUR/USD sube un 0.24%, impulsado por el debilitamiento del Dólar ante las crecientes especulaciones de un recorte anticipado de las tasas de la Fed.

- La caída de las expectativas de inflación en EE.UU. reveladas en la encuesta de la Fed de Nueva York, junto con las declaraciones del presidente de la Fed de Dallas, influyen en el sentimiento de los mercados.

- Las ventas minoristas de la Eurozona registran un descenso, mientras que los pedidos de fábrica alemanes se moderan; el superávit comercial de Alemania aumenta, lo que da soporte al Euro.

El Euro (EUR) avanza contra el Dólar estadounidense (USD) en las primeras operaciones del lunes, mientras que el Dólar (USD) se debilita, sin ninguna razón fundamental, salvo que los operadores aumentan las probabilidades de que se produzca el primer recorte de tasas de la Reserva Federal en su reunión de marzo. En el momento de escribir estas líneas, el par EUR/USD se negocia en 1.0967, con una ganancia del 0.24% tras alcanzar un mínimo diario de 1.0922.

El EUR/USD sube por encima de 1.0960 impulsado por los datos alentadores de Alemania

La agenda económica estadounidense es escasa, aunque la Fed de Nueva York acaba de publicar su encuesta sobre las expectativas de los consumidores. Según Reuters, "se espera que la inflación dentro de un año se sitúe en el 3%, la lectura más baja desde enero de 2021, frente a una proyección del 3.4% en noviembre." El mismo informe mostró que las estimaciones a tres años se sitúan en el 2.6%, desde el 3% de noviembre, mientras que las presiones sobre los precios a cinco años vista se situaron en el 2.5%, por debajo de la lectura anterior del 2.7%.

Durante el fin de semana, la presidenta de la Fed de Dallas, Lorie Logan, declaró que la Fed no debería descartar otra subida de tasas debido a la reciente relajación de las condiciones financieras. Añadió que el banco central estadounidense debería considerar la posibilidad de ralentizar el ritmo de reducción de su balance financiero.

Mientras tanto, el Índice del Dólar (DXY), indicador del valor del Dólar frente a una cesta de otras seis divisas, bajó un 0.30% y se sitúa en 102.10, un viento de cola para el par EUR/USD, que acelera su tendencia alcista hacia 1.1000.

Por otro lado, en la sesión europea, la Eurozona (UE) reveló que las ventas minoristas de noviembre cayeron un -0,3% intermensual, tal y como se esperaba, pero quedaron por detrás del aumento del 0.4% de octubre. En términos anuales, cayeron bruscamente del -0.8% al -1.1%, menos que el -1.5% previsto pero peor que la publicación anterior.

Mientras tanto, en Alemania, los pedidos de fábrica fueron más suaves, mientras que la Balanza comercial de noviembre mostró un superávit de 20.400 millones de euros frente a los 17.700 millones del mes anterior, impulsado por un aumento de las exportaciones del 3.7% intermensual, mientras que las importaciones subieron un 1.9% intermensual. Ambas cifras superaron las previsiones.

En la agenda económica de la semana destacan la Producción Industrial alemana y la tasa de desempleo en la Eurozona. En Estados Unidos, la publicación de la balanza comercial y la intervención de los funcionarios de la Reserva Federal encabezados por Michael Barr.

Análisis del precio del EUR/USD: Perspectivas técnicas

Los pares principales son alcistas, aunque se enfrentan a una sólida resistencia en una línea de tendencia de soporte de varios meses convertida en resistencia en torno a la zona de 1.0970/80. Se necesita una ruptura decisiva para que los compradores puedan desafiar la figura de 1.1000 en su camino a probar el máximo del mes pasado de 1.1139. Por otro lado, si el par EUR/USD cae por debajo del primer nivel de soporte en 1.0950, se agravaría la caída hacia la zona de 1.0900. La media móvil de 50 días (DMA) en 1.0870 podría seguir bajando.

- El Peso mexicano se dispara ante los datos económicos mixtos de Estados Unidos, que debilitan al Dólar.

- La confianza del consumidor en México se deteriora ya que los hogares están preocupados por las perspectivas económicas futuras.

- El par USD/MXN cae hacia los 16.80 y los vendedores apuntan al mínimo de 2023 en 16.62.

El Peso mexicano (MXN) registra ganancias diarias decentes de 0.31% contra el Dólar americano (USD) después del reporte de empleo de la semana pasada en los Estados Unidos y una agenda económica ligera en México. El par USD/MXN continúa cotizando en torno a 16.82, en mínimos de varios meses.

El lunes, los datos mostraron que la Confianza del consumidor mexicano se deterioró en diciembre, según el Instituto Nacional de Estadística (INEGI). Al otro lado de la frontera, el informe de nóminas no agrícolas de diciembre del viernes pasado mostró que el mercado laboral está en mejor forma de lo estimado. Sin embargo, a corto plazo, la contratación podría empezar a ralentizarse, ya que la actividad empresarial informada por el Institute for Supply Management (ISM) mostró que el PMI de manufactura se situó en territorio recesivo, mientras que el PMI de servicios se aferró a 50.7, a punto de volverse contractivo.

Resumen diario de los mercados: El Peso mexicano se mantiene firme y amplía sus ganancias frente al Dólar estadounidense

- La Confianza del consumidor en México en diciembre cayó ligeramente de 47.3 a 46.8 debido a que los consumidores se mostraron más preocupados por las perspectivas económicas futuras de los hogares. Con respecto a las perspectivas del país, los consumidores esperan una desaceleración económica, las duras condiciones actuales, se espera que las ventas de bienes duraderos reciban un golpe, como mostró la encuesta.

- Los datos económicos de EE.UU. de la semana pasada fueron desiguales. Aunque la economía añadió 216.000 puestos de trabajo, superando las previsiones, por lo general, son los últimos datos los que sienten el dolor del endurecimiento de la política monetaria. Por el contrario, los PMI de manufactura y servicios del ISM suelen liderar la economía, y aunque el PMI de servicios se mantuvo en terreno expansivo, se está desacelerando más rápido de lo esperado.

- El sábado, la presidenta de la Reserva Federal de Dallas, Lorie Logan, declaró que la Fed no debería descartar otra subida de tasas debido a la reciente relajación de las condiciones financieras. Añadió que el banco central estadounidense debería considerar la posibilidad de ralentizar el ritmo de reducción de su balance financiero.

- Las recientes actas de la reunión de Banxico (el Banco Central de México) indican que la institución podría empezar a considerar la relajación de su política monetaria, aunque con cautela. Cuatro miembros del Consejo de Gobierno subrayaron la importancia de ser prudentes tanto en la evaluación como en la comunicación de cualquier decisión relativa a la reducción de tasas. Mientras tanto, un miembro expresó la opinión de que podría ser el momento de empezar a discutir posibles recortes de tasas.

- El martes pasado, el PMI manufacturero S&P Global de México para diciembre se situó en 52.0, por debajo del 52,5 de noviembre, lo que sugiere que la economía se está ralentizando en medio del ciclo de endurecimiento de Banxico.

- El miércoles, la confianza empresarial en México mejoró hasta 54.6 desde 54.0 en noviembre, aunque no logró apuntalar al MXN, que se mantuvo débil durante la sesión.

Análisis Técnico: Los compradores del Peso mexicano siguen al mando mientras que el USD/MXN se desploma a la baja

El USD/MXN reanudó su tendencia bajista, y está acelerando su ritmo hacia la prueba del mínimo del año pasado de 16.62. Una ruptura de la zona de 16.80 expondría al mínimo oscilante de 16.69 del 28 de agosto, seguido del mínimo de 2023 de 16.62.

Por otro lado, si el sentimiento se vuelve alcista con respecto al Dólar estadounidense, el par exótico podría recuperar la zona de los 17.00, seguida de 17.05. Una vez superados estos dos niveles de resistencia, el siguiente sería 17.20, seguido de la convergencia de las medias móviles simples (SMA) de 50, 100 y 200 días en la zona de 17.29/41.

Acción del precio del USD/MXN - Gráfico Diario

Preguntas frecuentes sobre el Peso mexicano

¿Qué es el MXN?

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

¿Qué es Banxico y cómo influye en el MXN?

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

¿Cómo impacta la inflación en el MXN?

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

¿Cómo influye el Dólar en el Peso Mexicano (MXN)?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

¿Cómo afecta a México la política monetaria de la Fed?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

La última Encuesta de Expectativas de Consumo del Banco de la Reserva Federal de Nueva York mostró el lunes que las expectativas de inflación a un año de los consumidores estadounidenses cayeron a su nivel más bajo desde enero de 2021, situándose en el 3% en diciembre, frente al 3.4% de noviembre.

Principales datos

"Inflación esperada a tres años vista en el 2.6% en diciembre frente al 3% en noviembre".

"Inflación esperada a cinco años vista en el 2.5% en diciembre frente al 2,7% de noviembre".

"La mediana de la subida esperada del precio de la vivienda se mantiene en el 3% en diciembre".

"Ganancias esperadas, el gasto sube al nivel más bajo desde 2021".

"Hogares menos pesimistas sobre acceso al crédito, situación financiera".

Reacción de los mercados

El Dólar estadounidense (USD) se mantiene bajo una modesta presión de venta después de este informe. Al cierre de esta edición, el Índice del USD perdió un 0.3% en el día, situándose en 102.12.

En Estados Unidos, el jueves se publicarán las cifras de la inflación de diciembre. Los economistas de Commerzbank analizan cómo podría afectar al Dólar el informe sobre el IPC.

El Dólar volverá rápidamente al área de penal tras unas cifras débiles

Aquellos que esperaban una señal más clara de un inminente recorte de tasas por parte de la Fed tras el informe de empleo probablemente se sentirán decepcionados. Sí, la inflación en Estados Unidos sigue cayendo. Pero no muy rápido, según nuestros expertos. Un aumento de alrededor del 0.25% intermensual tanto para la tasa general como para la subyacente no indica un rápido descenso de la inflación. Según nuestros expertos, la tasa general podría incluso subir ligeramente hasta el 3.2% interanual en diciembre. Es probable que la tasa subyacente se mantenga en un incómodo 3.8%.

Quizás las cifras de inflación consigan frenar la tendencia bajista del Dólar. Pero me temo que el Dólar volverá rápidamente al área de penal por unas cifras débiles.

2023 señaló el tercer año consecutivo de caídas desmesuradas del Yen japonés (JPY). Sin embargo, 2024 puede ser diferente para la divisa, según los economistas de HSBC.

La capitulación de las posiciones especulativas cortas en el Yen y las coberturas de divisas de los inversores de toda la vida podrían servir de soporte al Yen

Tras tres años consecutivos de debilidad, el Yen se recuperará este año, aunque de forma moderada, ya que los mercados ya han incorporado las expectativas de subida de los tipos de interés en Japón y de caída en Estados Unidos.

La capitulación de las posiciones especulativas cortas en el yen y las coberturas de divisas de los inversores de toda la vida deberían ser un soporte para el Yen.

El Dólar se mantiene estable en términos generales para comenzar la semana. Los economistas de Scotiabank analizan las perspectivas del Dólar.

Los datos de empleo se asientan

La inestabilidad del USD el viernes tras la publicación de las NFP, mejores de lo esperado, y de los datos del ISM de servicios, más débiles de lo previsto (sobre todo en materia de empleo), deja un pequeño signo de interrogación sobre la dirección de las divisas a corto plazo, al menos.

La caída del Dólar reflejó la debilidad de los rendimientos en EE.UU. y quizás el posicionamiento ante el informe de empleo, cuyas expectativas favorecían unos datos más sólidos. Las revisiones a la baja de los datos de meses anteriores también atenuaron la reacción inicial del USD al informe de NFP. Sin embargo, tras la publicación de los datos, el dólar recuperó parte del terreno perdido y logró cerrar la semana en una posición relativamente positiva.

Desde un punto de vista más amplio, los riesgos - que reflejan las tendencias estacionales y la acción técnica de los precios - siguen inclinándose hacia una cierta extensión del rebote más amplio del USD que se desarrolló durante el cambio de año.

El Euro ha cedido parte de sus recientes ganancias. Kit Juckes, estratega jefe de divisas de Société Générale, analiza las perspectivas del EUR/USD.

Hay muchas malas noticias en el nivel actual

El rango del EUR/USD del 7.9% del año pasado fue el segundo más pequeño desde 1999 y el hecho de que el único año con un rango más ajustado, 2019, se produjera justo antes del estallido de Covid sugiere que se trata de una vuelta a la normalidad. ¡Poco alentador para los buscadores de emociones FX!

Me sorprendería ligeramente que el rango de este año fuera más amplio que el del año pasado, y es poco probable que el máximo y el mínimo se vean amenazados.

Sin embargo, a comienzos de 2024, me sorprende que el nivel actual contenga muchas malas noticias. Es justo argumentar que el rebote más reciente del dólar, si bien se debe sobre todo a un ajuste del posicionamiento tras los movimientos de noviembre/diciembre, está impulsado por los sólidos datos económicos de EE.UU., más que por sorpresas en Europa. Por ello, que el EUR/USD suba a 1.12 o baje a 1.08 dependerá más de los datos de EE.UU. que de los de la Eurozona.

El par EUR/USD mantiene un rango en torno a 1.0950. Los economistas de Scotiabank analizan las perspectivas del par.

Los datos técnicos semanales se inclinan a la baja

Más allá del ajustado rango de consolidación que se observa en los gráficos diario e intradiario, la tendencia semanal del comercio sigue siendo bajista para el Euro.

La pérdida neta del euro en la semana pasada sigue la señal bajista de máximo/reversión que se desarrolló en el gráfico semanal durante el cambio de año y completa un patrón bajista de "estrella vespertina" en el semanal. Resistencia cerca de 1.10.

El soporte es visto en 1.0875.

Las pérdidas correctivas podrían extenderse a 1.07/1.08 en las próximas semanas.

- El Dólar estadounidense se mueve con cautela tras el movimiento del viernes.

- La atención de los operadores se centrará en las cifras de inflación de EE.UU. de esta semana.

- El Índice del Dólar se mantiene estable en torno a 102.00, aunque el rechazo técnico del viernes apunta a una mayor recesión.

El Dólar estadounidense (USD) cotiza estable el lunes, tras la fuerte subida del viernes, que probablemente perjudicó a los operadores intradía y a corto plazo. El Índice del dólar (DXY) subió con fuerza tras la publicación de las cifras de empleo en EE.UU., para luego deshacerse por completo y caer tras las malas cifras de empleo publicadas por el Instituto de Gestión de Suministros (ISM) en el PMI de servicios. Además de las oscilaciones provocadas por la publicación de datos económicos, los operadores deben revalorizar el Dólar teniendo en cuenta las crecientes tensiones geopolíticas y las expectativas cada vez mayores de recortes de los tipos de interés por parte de la Reserva Federal (Fed).

En el plano económico, el lunes será tranquilo, ya que sólo se publicarán los datos de crédito al consumo de noviembre. Es probable que la atención se centre en las cifras de crédito, los préstamos y los impagos en los próximos meses, ya que varios bancos señalan que están observando un aumento de la morosidad en los pagos. Para esta semana, el evento principal serán las cifras de inflación de EE.UU. el jueves.

Resumen diario de los movimientos en los mercados: Rango ajustado el lunes

- Los pedidos de fábrica alemanes suben ligeramente en noviembre, pasando del -3.7% al 0.3% frente a octubre. Las estimaciones apuntaban a un aumento del 1.1%. Esto hizo saltar al Dólar frente al Euro hasta el máximo de la sesión (EUR/USD mínimo de la sesión).

- Aumentan las tensiones en Oriente Próximo después de que Israel afirme haber descubierto armamento chino en un depósito de Hamás.

- La mayor empresa constructora china, Evergrande, se hunde un 17% en Hong Kong tras informarse de la detención de su vicepresidente.

- China sanciona a cinco compañías estadounidenses del sector de la defensa por la venta de armas a Taiwán.

- La presidenta de la Fed de Dallas, Lorie Logan, afirma que la Fed debería empezar a debatir una ralentización de la ejecución de su balance financiero.

- El rendimiento de los bonos del Tesoro estadounidense se lanza a los mercados colocando una letra a 3 meses y otra a 6 meses a las 15:30 GMT.

- A las 20:00 GMT se publicará la variación del crédito al consumo en EE.UU. para el mes de noviembre, y se espera que el crédito aumente de 5.130 millones de dólares a 9.000 millones.

- Los mercados de acciones en números rojos. Los futuros del Dow Jones lideran la caída, con un descenso cercano al 0.50%.

- La herramienta FedWatch de CME Group muestra que los mercados valoran en un 95.3% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión del 31 de enero. Alrededor del 4.7% espera que se produzca ya el primer recorte.

- El valor de referencia de los bonos del Tesoro de EE.UU. a 10 años vuelve a cotizar por encima del 4%, tras la subida del viernes.

Análisis Técnico del Índice del Dólar: Estable a la espera de los fuegos artificiales

Las apuestas por el Dólar parecen divididas. Apuestas que favorecen al dólar debido al aumento de las tensiones geopolíticas en Oriente Medio, con los titulares sobre el Mar Rojo y el armamento chino encontrado por Israel en los almacenes de Hamás. Por otro lado, los operadores ven motivos para que la Fed recorte rápidamente las tasas tras la implosión de las cifras del ISM el viernes pasado. Es de esperar que la geopolítica tome el control por ahora, mientras los nuevos titulares apunten a un nuevo aumento de las tensiones.

En el Índice del Dólar estadounidense DXY, el primer nivel al alza es 103.00, que cae casi en línea con la línea de tendencia descendente desde el máximo del 3 de octubre y el 8 de diciembre. Una vez roto y cerrado por encima de ahí, entra en juego la media móvil simple (SMA) de 200 días en 103.43. El nivel de 104.00 podría estar demasiado lejos, con 103.93 (SMA de 55 días) como próxima resistencia al alza.

A la baja, el rechazo de la línea de tendencia descendente está alimentando a los osos del Dólar para una mayor recesión. La línea en la arena es 101.74, el suelo que se mantuvo a mediados de diciembre antes de la ruptura de las dos últimas semanas. En caso de que el DXY supere este nivel, es de esperar que se ponga a prueba el mínimo cercano a 100.80.

Preguntas frecuentes sobre el Yen japonés

¿Qué factores determinan la cotización del Yen japonés?

El Yen japonés (JPY) es una de las divisas más negociadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre los rendimientos de los bonos japoneses y estadounidenses o el sentimiento de riesgo entre los operadores, entre otros factores.

¿Cómo afectan al Yen japonés las decisiones del Banco de Japón?

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el Yen. El BoJ ha intervenido directamente en los mercados de divisas en ocasiones, generalmente para bajar el valor del Yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del BoJ, basada en estímulos masivos a la economía, ha provocado la depreciación del Yen frente a sus principales pares monetarios. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para luchar contra niveles de inflación de décadas.

¿Cómo afecta al Yen japonés el diferencial entre el rendimiento de los bonos japoneses y el de los bonos estadounidenses?

La postura del Banco de Japón de mantener una política monetaria ultralaxa ha provocado un aumento de la divergencia política con otros bancos centrales, en particular con la Reserva Federal estadounidense. Esto favorece la ampliación del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al Dólar frente al Yen.

¿Cómo influye el sentimiento de riesgo general en el Yen japonés?

El Yen japonés suele considerarse una inversión de refugio seguro. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el Yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

- El S&P 500 se está consolidando justo por debajo de los 4.700 puntos durante la sesión europea del lunes.

- La disminución de las expecctativas a recortes de tasas más agresivos por parte de la Reserva Federal podría pesar sobre los mercados.

- La atención de los inversores se centrará esta semana en los datos de inflación de EE.UU., con la publicación del IPC el jueves y del IPP el viernes.

El índice S&P 500 se está consolidando justo por debajo de los 4.700 puntos durante la sesión europea del lunes después de la caída del 1.65% registrada la semana anterior y tras nueve semanas consecutivas de ganancias.

Después de nueve semanas consecutivas de ganancias, iniciando cerca de los 4.100 puntos a principios de noviembre y terminando la última semana de 2023 por encima de los 4.750 puntos, el S&P 500 realizó una corrección la primera semana del año por el aumento de las tensiones geopolíticas y en medio de la disminución de las expectativas de recortes de tasas agresivos por parte de la Reserva Federal (Fed).

En el momento de escribir estas líneas, la herramienta FedWatch del CME Group muestra cerca de un 65% de posibilidades de un primer recorte de tasas de la Fed en la reunión de marzo. Sin embargo, también muestra una posibilidad del 80% que las tasas estarán en el rango del 4.0%-4.25% o inferior para la reunión de diciembre de 2024. Esto implica cinco recortes de tasas del 0.25% desde el rango actual del 5.25%-5.50%, lo que podría ser bueno para los mercados.

Preguntas frecuentes sobre el S&P 500

¿Qué es el S&P 500?

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

¿Cómo se eligen las empresas que se incluirán en el S&P 500?

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

¿Cómo puedo operar con el S&P 500?

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

¿Qué factores impulsan al S&P 500?

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

Sin embargo, comentarios recientes de miembros de la Fed parecen contrarrestar estas expectativas. Thomas Barkin, presidente del Banco de la Reserva Federal de Richmond, declaró el viernes que el mercado laboral de Estados Unidos se mueve en una pauta de suavización muy constante y es improbable que se reacelere en este momento. Barkin añadió que “las compañías siguen intentando subir los precios; hay que ver cómo reaccionan los consumidores y los competidores” y que “no hay problema en 'cambiar' la tasa a niveles más normales a medida que se crea confianza en que la inflación está cayendo”. Por otro lado, Lorie Logan, presidenta del Banco de la Reserva Federal de Dallas, declaró el sábado que el banco central podría tener que seguir subiendo su tipo de interés a corto plazo para evitar que el reciente descenso del rendimiento de los bonos a largo plazo reavive la inflación. Logan añadió que "una relajación prematura de las condiciones financieras podría permitir que la demanda repuntara" y "si no mantenemos unas condiciones suficientemente restrictivas, existe el riesgo de que la inflación repunte, revirtiendo los avances".

Estos comentarios recientes podrían poner en duda las expectativas sobre los recortes de tasas de la Fed y pesar sobre los mercados bursátiles.

Por todo ello, la atención de los inversores se centrará esta semana en los datos de inflación de Estados Unidos (EE.UU.). Se espera que el Índice de Precios al Consumidor, que se publicará el jueves, aumente hasta el 3.2% interanual in diciembre, desde el 3.1% registrado el mes anterior. Además, se espera que IPC subyacente, que excluye los precios volátiles de los alimentos y la energía, disminuya el 3.8% interanual desde el 4% anterior.

El viernes se publicará el Índice de Precios de Producción (IPP) de diciembre de EE.UU. Se espera que la inflación general en las fábricas suba al 1.3% interanual desde el 0.9% anterior, mientras que el IPP subyacente disminuya al 1.9% frente al 2% anterior.

Unos datos de inflación más fuertes de lo esperado podría demostrar que la inflación sigue persistente y disminuir aún más las expectativas de recortes de tasas agresivos de la Fed, lo que pesaría sobre el sentimiento de los inversores.

S&P 500 niveles técnicos

Boris Vujcic, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), declaró el lunes que cree que la Eurozona podrá evitar una recesión, según informó Bloomberg.

Vujcic señaló que también espera que la inflación se ralentice gradualmente, y añadió que no están discutiendo recortes de tipos y que probablemente no lo harán antes del verano.

Reacción de los mercados

Estos comentarios no ayudaron al Euro a encontrar demanda durante las horas de comercio europeo. Al cierre de esta edición, el par EUR/USD se mantenía prácticamente sin cambios en 1.0950.

El USD/CAD presiona el soporte en 1.3390/1.3400. Los economistas de Scotiabank analizan las perspectivas del par.

Las ganancias se extenderán por encima de 1.3390/1.3400

A pesar de las fuertes oscilaciones intradía del viernes, el gráfico a largo plazo aún apunta al riesgo de que el USD/CAD se fortalezca un poco más a corto plazo, al menos.

El gráfico semanal muestra una vela "martillo" alcista desarrollada durante el cambio de año. Un cierre alcista del USD la semana pasada - a pesar de las fuertes oscilaciones intradía del USD el viernes - añade énfasis al patrón alcista de Comercio y apoya la perspectiva de algunas ganancias correctivas adicionales en el USD en las próximas semanas hacia 1.34/1.35.

La superación de la resistencia alta/baja de 1.3390/1.3400 reforzará el impulso alcista a corto plazo.

El soporte debería ser firme en las caídas hacia la zona por debajo de 1.33 o 13350.

El par GBP/USD mantiene un rango plano. Los economistas de Scotiabank analizan las perspectivas del par.

La Libra mantiene cierto impulso positivo por encima de 1.26

Los patrones de comercio en GBP/USD parecen un poco más neutrales que otros pares de USD.

La acción del precio semanal es suave, pero no obviamente bajista para la GBP en este momento.

Las señales de tendencia son alcistas para la GBP en los osciladores DMI a corto, medio y largo plazo, lo que protege a la GBP del tono más fuerte del USD que se ha desarrollado durante el cambio de año.

Soporte clave: 1.2600/1.2605.

- El USD/MXN ha caído a nuevos mínimos de cuatro meses en 16.85.

- El precio del Dólar se estabiliza por encima de 102.30.

- La confianza del consumidor de México retrocede a 46.8 puntos en diciembre.

- El foco de la semana estará en los datos de inflación de EE.UU. que se publicarán el jueves.

El USD/MXN ha comenzado la segunda semana de enero operando en un estrecho rango limitado al alza por 16.90 y a la baja por un nuevo mínimo de cuatro meses probado durante la mañana europea en 16.85. Antes de la apertura de Wall Street, el par vueve a aproximarse al techo del día aunque mantiene el sesgo bajista en los gráficos diarios y de hora.

El precio del Dólar se mantiene estable alrededor de 102.40/50

El Índice del Dólar (DXY) estadounidense ha iniciado este lunes operando en un rango de 30 pips situado entre 102.31, mínimo diario, y 102.62, techo del día. Estos niveles corresponden con los que el billete verde operó entre el pasado 3 y 5 de enero, antes de que el dato de Nóminas no Agrícolas de Estados Unidos moviera la cotización entre 103.10 y 101.90. Tras la resaca de las cifras de empleo, el Dólar vuelve a estabilizarse, operando en torno a 102.45, mostrándose prácticamente plano en el día.

Foco en el IPC de diciembre de Estados Unidos

Se prevé que el Índice de Precios al Consumo (IPC) de Estados Unidos suba al 3.2% anual en diciembre desde el 3.1% de noviembre. Sin embargo, para el IPC subyacente, que excluye los elementos volátiles como la energía y la alimentación, se espera una moderación al 3.8% desde el 4% anterior. Cualquier sorpresa en las cifras podrá originar amplios movimientos en el Dólar, y consecuentemente en el USD/MXN. El viernes llegará el turno del Índice de Precios de Producción (IPP), que se espera aumenten un 1.3% anual en la lectura general y un 1.9% en la subyacente.

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México han publicado hoy sus datos de confianza del consumidor de diciembre, mostrando una caída de 0.4 puntos hasta situar el índice en 46.8. Según el comunicado "se observaron reducciones mensuales en los componentes que evalúan la situación económica actual y esperada de los miembros del hogar y en los correspondientes a la situación económica presente y futura del país. Por su parte, el componente que capta la posibilidad en el momento actual de los miembros del hogar para realizar compras de bienes durables se mantuvo en un nivel similar al registrado en noviembre de 2023".

USD/MXN Niveles de precio

Con el par cotizando alrededor de 16.89 al momento de escribir, ganando un 0.10% diario, el primer nivel de soporte relevante aparece en 16.69/16.70, mínimo del 28 y el 31 de agosto, respectivamente. Una ruptura de esta región llevará al USD/MXN hacia 16.62, suelo anual registrado el 28 de julio y nivel más bajo desde diciembre de 2015.

Al alza, el Dólar necesita superar con claridad la zona psicológica de 17.00, antes de intentar recuperar 17.10, máximo del pasado 3 de enero. En caso de superar esta región, la siguiente barrera espera en 17.30, máximo del 18 de diciembre.

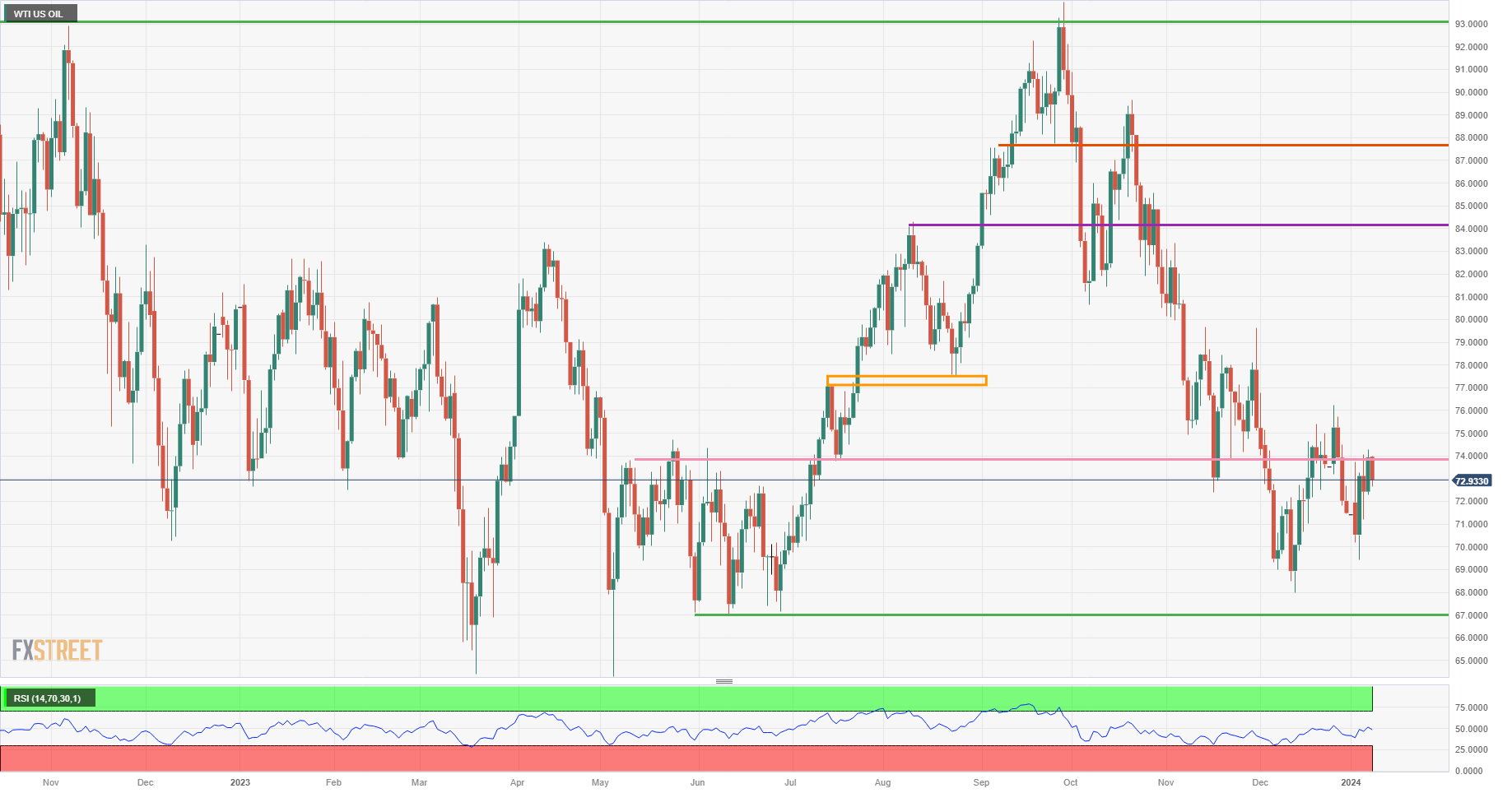

- El precio del petróleo WTI cae en torno a los 71$ el lunes por la mañana.

- Arabia Saudita está ofreciendo descuentos en todo el mundo por su crudo.

- El Índice del Dólar DXY se mantiene por encima de 102.00, mientras que los operadores esperan las cifras de la inflación en Estados Unidos mñas adelante esta semana.

Los precios del petróleo cayeron a alrededor de 71$ el lunes por la mañana, después de que los precios intentaran y fracasaran en su intento de superar los 74$ la semana pasada. Las noticias de esta mañana de Arabia Saudita están presionando a la baja los precios, con la Compañía estatal de Petróleo Aramco ofreciendo descuentos en varias regiones, con mayores descuentos para Asia para sus entregas depetróleo. Los mercados están valorando estos recortes de precios, aunque esto podría ser positivo para los precios del petróleo en el largo plazo ya que la oferta más barata podría aumentar la demanda. En la India, por ejemplo, ya se está informando de un nuevo aumento de la demanda de petróleo debido a los buenos resultados de la economía del país.

Mientras tanto, el Dólar estadounidense está recuperando parte de las pérdidas que sufrió a finales de diciembre. La recuperación se debe al último informe sobre el empleo en EE.UU., que apunta a un mercado laboral aún animado, aunque las cifras del Institute for Supply Management señalaron una fuerte desaceleración. El Dólar se debate ahora entre los flujos monetarios de refugio seguro ante las crecientes tensiones en Oriente Próximo y el Mar Rojo, mientras que el otro bando apuesta por rápidas bajadas de tasas por parte de la Fed para evitar una recesión. Con las cifras del Índice de Precios al Consumo (IPC) de EE.UU. de esta semana, los operadores podrían tranquilizarse sobre si los recortes de tasas podrían estar a la vuelta de la esquina o no.

El precio del petróleo crudo (WTI) cotiza a 71.76$ por barril, y el Brent a 76.67$ por barril en el momento de escribir estas líneas.

Noticias del petróleo y los mercados: Aramco mantiene la venta de petróleo

- Arabia Saudí, líder de la OPEP+, ofrece a Asia y otras regiones rebajas sustanciales en sus precios oficiales del petróleo. Para Asia en concreto, los precios se reducen al nivel más bajo desde 2021.

- En un efecto indirecto, las acciones relacionadas con el petróleo se deslizan a la baja, con el índice de acciones del sector petrolero cayendo un 2%, lo máximo desde el 4 de diciembre. Shell cayó hasta un 2.5%, convirtiéndose en el mayor perdedor del índice Stoxx 600.

- La India experimenta un fuerte aumento de la demanda de productos petrolíferos, con una economía en auge a un ritmo récord. El consumo de gasóleo aumenta un 5% respecto al año pasado.

- Los rumores en la OPEP+ apuntan a nuevas salidas de algunos países del bloque. Se dice que países como Gabón, Guinea Ecuatorial y Congo están reevaluando su participación.

Análisis Técnico del precio del petróleo: Un paso atrás, dos adelante

Los precios del petróleo están bajando este lunes debido a que Arabia Saudí está ofreciendo descuentos generalizados. Aunque el movimiento inicial de los precios del petróleo, que es a la baja, se concede, a medio plazo podría resultar todo lo contrario. Con naciones como la India y otros mercados emergentes reconfirmando un auge de la actividad económica, la demanda está llamada a expandirse, mientras que las heladas en Europa podrían significar que una amplia demanda también vuelve a estar en línea en el mercado del petróleo.

Al alza, los 74$ siguen manteniendo su importancia, aunque el nivel se ha vuelto muy picado. Una vez superado, los 80$ entran en escena. Todavía lejos, los 84$ son los siguientes niveles a vigilar al alza, una vez que el precio del petróleo vea unos cuantos cierres diarios por encima del nivel de 80$.

Por debajo de los 74$, el nivel de $67 podría ser el próximo soporte, ya que se alinea con un triple fondo de junio. Si se rompe el triple suelo, el nuevo mínimo para 2023 podría estar cerca en 64.35$, el mínimo de mayo y marzo, como última línea de defensa. Aunque todavía está bastante lejos, merece la pena mencionar los 57.45$ como el siguiente nivel a vigilar si los precios caen con fuerza.

Petróleo crudo WTI: Gráfico diario

Preguntas frecuentes sobre el petróleo WTI

¿Qué es el petróleo WTI?

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales que incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

¿Qué factores determinan el precio del petróleo WTI?

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave del precio. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un Dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

¿Cómo influyen los inventarios en el precio del petróleo WTI?

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de los inventarios puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una diferencia de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

¿Cómo influye la OPEP en el precio del petróleo WTI?

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

La Libra esterlina (GBP) fue la segunda divisa del G-10 con mejor comportamiento en 2023. El cruce EUR/GBP terminó el año en torno a 0.8670. Los economistas de Rabobank analizan las perspectivas del par.

El consenso del mercado espera que el EUR/GBP suba este año

El consenso del mercado prevé que el par EUR/GBP suba este año, pero hay indicios de que el pesimismo de los analistas sobre las perspectivas de la Libra se ha arraigado.

La falta de optimismo respecto a la Libra esterlina y la economía británica se ha justificado sobradamente en los últimos años, pero a la economía alemana le ha ido peor desde la pandemia.

Aunque sigue siendo difícil pintar un panorama claramente optimista de las perspectivas para el GBP, vemos posibilidades de que el EUR/GBP baje a 0.84 a 12 meses vista, en parte debido al mal posicionamiento de la economía alemana.

- El Yen japonés atrae compradores el lunes y recupera parte de las fuertes pérdidas de la semana pasada.

- La disminución de las probabilidades de que el Banco de Japón abandone su política ultra-flexible en enero limita cualquier subida adicional.

- Los elevados rendimientos de los bonos estadounidenses continúan apuntalando al Dólar y brindan cierto soporte al USD/JPY.

El Yen japonés (JPY) atrae algunos flujos monetarios de refugio seguro en el primer día de una nueva semana y arrastra al par USD/JPY lejos de un máximo de más de tres semanas, alrededor del nivel de 146.00 tocado el viernes. En el trasfondo de los problemas económicos de China, los riesgos geopolíticos y la disminución de las probabilidades de una política de relajación más agresiva por parte de la Reserva Federal (Fed) pesa en el sentimiento de los inversores y beneficia al Yen, tradicional refugio seguro.

Sin embargo, la creciente aceptación de que el Banco de Japón (BoJ) no suprimirá su política de tipos de interés negativos en la reunión de los días 22 y 23 de enero, a raíz del terremoto que sacudió Japón el día de Año Nuevo, impide que el Yen siga avanzando. Por otro lado, el Dólar estadounidense (USD) lucha por aprovechar su reciente recuperación desde mínimos de varios meses, en medio de expectativas a que la Fed comenzará a recortar las tasas de interés ya en marzo.

Dicho esto, los datos económicos estadounidenses apuntan a una economía aún resistente y dan a la Fed más margen para mantener las tasas de interés más altas durante más tiempo. Esto, junto con los recientes comentarios de línea dura de los funcionarios de la Fed, sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro estadounidense. Esto, a su vez, actúa como un viento de cola para el Dólar y da soporte al par USD/JPY, lo que justifica cierta cautela antes de abrir nuevas posiciones direccionales.

Resumen diario de los mercados: El Yen japonés se beneficia de la reactivación de la demanda de refugio seguro, pero carece de convicción alcista

- El Yen japonés retrocedió más de un 2% la semana pasada y registró su peor resultado semanal desde junio de 2022, en un contexto de desvanecimiento de las esperanzas de un cambio inminente en la política monetaria del Banco de Japón a finales de este mes.

- El sólido informe de empleo de diciembre en los Estados Unidos aumentó aún más la incertidumbre sobre la trayectoria de recortes de tasas de la Reserva Federal, lo que apuntaló al Dólar estadounidense y elevó al par USD/JPY a un máximo de tres semanas el viernes.

- El dato principal del NFP mostró la semana pasada que la economía estadounidense añadió 216.000 nuevos puestos de trabajo en diciembre, frente a los 170.000 esperados, mientras que la tasa de desempleo se mantuvo estable en el 3.7%, frente al 3.8% previsto.

- Los datos optimistas se vieron contrarrestados por la encuesta del Instituto de Gestión de Suministros (ISM), que indicó que el sector servicios estadounidense, que representa más de dos tercios de la economía, se desplomó el mes pasado.

- El índice no manufacturero del ISM cayó a 50.6 en diciembre -la lectura más baja desde mayo- y el subcomponente de empleo se desplomó a 43.3 -el más bajo desde julio de 2020- desde los 50.7 de noviembre.

- Por otra parte, los pedidos de fábrica de EE.UU. aumentaron más de lo esperado en noviembre, un 2.6% tras caer un 3.4% en octubre, aunque no impresionaron demasiado a los alcistas del USD ni proporcionaron un impulso significativo.

- Los datos sugirieron que la mayor economía del mundo mostró focos de debilidad, aunque se mantuvo resistente en general, lo que obligó a los inversores a reducir las expectativas por una flexibilización más agresiva por parte de la Reserva Federal.

- Además, la presidenta de la Fed de Dallas, Lorie Logan, señaló que si el banco central estadounidense no mantiene unas condiciones financieras suficientemente restrictivas, existe el riesgo de que la inflación repunte, revirtiendo los progresos realizados.

- La semana pasada, el presidente de la Fed de Richmond, Thomas Barkin, expresó su confianza en que la economía se encamina hacia un aterrizaje suave y afirmó que la subida de tasas sigue sobre la mesa.

- Los mercados, sin embargo, siguen valorando como más probable la primera bajada de tipos de interés por parte de la Fed en la reunión de política monetaria de marzo y un acumulado de cinco bajadas de tipos de 25 puntos básicos (pb) para 2024.

- Esto frena a los alcistas del USD a la hora de posicionarse a favor de una mayor apreciación y limita al par USD/JPY, mientras la atención se centra ahora en las cifras de inflación al consumo de EE.UU. del jueves.

- El presidente de la Cámara de Representantes, Mike Johnson, y el líder de la mayoría en el Senado, Chuck Schumer, han llegado a un acuerdo sobre el nivel de gasto, lo que rompe el estancamiento para evitar un cierre del gobierno.

Análisis Técnico: El USD/JPY se mantiene a la defensiva por debajo de 144.50, el potencial a la baja parece limitado

Desde una perspectiva técnica, el fracaso del viernes cerca del 50% de retroceso de Fibonacci de la caída de noviembre-diciembre justifica la precaución de los alcistas. Además, los osciladores del gráfico diario, aunque se han recuperado de la zona bajista, aún no han confirmado un sesgo positivo. Por lo tanto, sería prudente esperar a que se produzcan compras por encima del máximo de varias semanas, en torno al nivel de 146.00, antes de posicionarse para una extensión de la reciente recuperación del par USD/JPY desde la región de 140.25, un mínimo de varios meses tocado en diciembre. El posterior movimiento al alza tiene el potencial de elevar al par por encima del obstáculo intermedio de 146.55, hacia la recuperación del nivel de 147.00 en el camino hacia la confluencia de 147.40-147.45, que comprende el 61.8% de Fibonacci y la media móvil simple (SMA) de 100 días.

Por otro lado, es probable que el nivel de 144.00 proteja la caída inmediata antes del mínimo del viernes, en torno a la zona de 143.80, y la SMA de 200 días, que actualmente se encuentra cerca de la zona de 143.25. Una ruptura convincente por debajo de esta última podría provocar una caída del par. Una ruptura convincente por debajo de este último podría cambiar el sesgo a corto plazo a favor de los bajistas y hacer que el par USD/JPY sea vulnerable para probar el siguiente soporte relevante cerca de la zona horizontal de 142.35-142.30 antes de caer finalmente al nivel redondo de 142.00. La trayectoria bajista podría extenderse aún más hacia el soporte de 141.75 en camino al nivel de 141.00 y los mínimos en torno a 140.25.

Cotización del Yen japonés hoy

A continuación se muestra la variación porcentual del Yen japonés (JPY) contra las divisas principales hoy.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.06% | -0.04% | -0.04% | -0.15% | -0.27% | -0.09% | -0.06% | |

| EUR | 0.06% | 0.02% | 0.03% | -0.08% | -0.20% | -0.02% | 0.00% | |

| GBP | 0.04% | -0.02% | 0.01% | -0.10% | -0.22% | -0.04% | -0.03% | |

| CAD | 0.04% | -0.02% | 0.00% | -0.11% | -0.21% | -0.05% | -0.03% | |

| AUD | 0.15% | 0.08% | 0.11% | 0.11% | -0.10% | 0.06% | 0.09% | |

| JPY | 0.24% | 0.21% | 0.21% | 0.24% | 0.13% | 0.19% | 0.19% | |

| NZD | 0.10% | 0.02% | 0.04% | 0.05% | -0.06% | -0.18% | 0.01% | |

| CHF | 0.06% | 0.00% | 0.02% | 0.03% | -0.08% | -0.19% | -0.01% |