- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

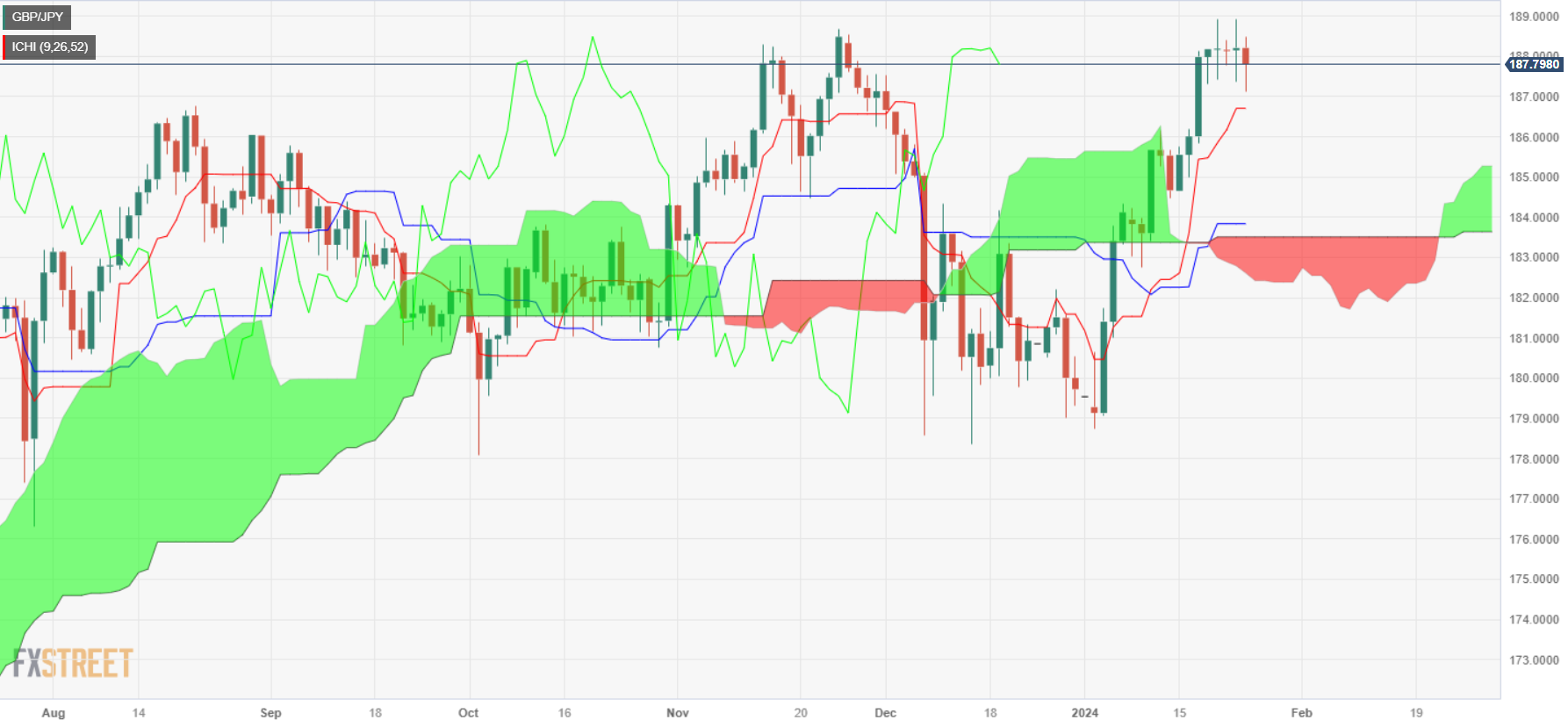

- El GBP/JPY cae un 0.26% después de que el BOJ mantenga su política acomodaticia, insinuando futuros cambios.

- Lucha por mantenerse por encima de 188.00; con soporte en 187.00 y Tenkan-Sen 186.70.

- El rebote por encima de 188.00 puede llevar a un máximo de 188.92 en lo que va de año, con el objetivo de 189.00 y con la vista puesta en el nivel clave de 190.00.

El par GBP/JPY perdió un 0.26% a última hora de la sesión norteamericana tras la decisión del Banco de Japón de mantener una política monetaria flexible. Sin embargo, las palabras del gobernador del BOJ, Kazue Ueda, habían abierto la puerta a normalizar la política si la inflación sigue subiendo. En el momento de escribir estas líneas, el par opera en 187.64, tras alcanzar un máximo de 188.47.

El gráfico diario muestra que el par alcanzó un máximo en torno a 188.00, y desde que los vendedores se impusieron a los compradores, arrastraron la tasa de cambio GBP/JPY hasta la zona de 187.00. Sin embargo, el par debe superar la barrera psicológica de 187.00 antes de superar el Tenkan-Sen en 186.70. La ruptura de estos dos niveles expondría al Senkou Span A en 185.26, seguido de 185.00.

Por otro lado, si el par GBP/JPY recupera 188.00, esto podría allanar el camino para probar el máximo actual del año hasta la fecha de 188.92, antes de 189.00 y 190.00.

Acción del precio GBP/JPY - Gráfico Diario

GBP/JPY Niveles técnicos

El resurgimiento del apetito por el riesgo riesgo pesó sobre el Dólar y elevó al EUR/USD por encima de 1.0900. El sentimiento alcista prevaleciente también se vio respaldado por las noticias de nuevos estímulos en China por parte del PBoC, así como por las auspiciosas impresiones de los PMI preliminares en Europa y Estados Unidos.

Esto es lo que hay que saber el jueves 25 de enero:

El comercio de riesgo forzó al índice del USD (DXY) a probar la región por debajo del soporte clave de 103.00, aunque los rendimientos más altos provocaron un rebote en el índice después. De cara al futuro, la Tasa de Crecimiento preliminar del PIB del cuarto trimestre será el centro de atención el jueves, junto con las habituales solicitudes iniciales semanales y los pedidos de bienes duraderos.

En Europa, el EUR/USD superó la barrera de 1.0900 y alcanzó nuevos máximos históricos, aunque el movimiento se desvaneció hacia el final de la sesión. El jueves, el BCE será el centro de atención y se espera que mantenga sus tasas sin cambios. También se espera que la presidenta Lagarde refuerce la idea de una bajada de tasas en verano.

El GBP/USD mantuvo su comportamiento errático y desvaneció el retroceso del martes, logrando recuperar la zona por encima de 1.2700 gracias al apetito de riesgo.

El USD/JPY rebotó desde los mínimos de varias sesiones cerca de 146.60, recuperando la barrera de 147,00 y superándola en un entorno de subidas de los rendimientos en EE.UU. y Japón. La próxima cita de la agenda nacional es la inversión semanal en bonos extranjeros.

El AUD/USD siguió navegando sin una dirección clara y retrocedió hasta la zona de 0.6580 tras haber alcanzado máximos semanales en torno a 0.6620 durante las primeras operaciones. El AUD encontró soporte en los estímulos del PBoC, la subida de los precios del cobre y el tono bajista del Dólar.

El USD/CAD avanzó hasta máximos de cuatro días al norte de la barrera de 1.3500, mientras los inversores valoraban la decisión del BOC de mantener las tasas sin cambios por cuarta reunión consecutiva. El gobernador Macklem sugirió que cualquier discusión sobre recortes de tasas es prematura.

La caída de la oferta de petróleo crudo estadounidense, mayor de lo previsto, y las medidas de estímulo de China ayudaron al barril de WTI a alcanzar un nuevo máximo de cuatro semanas cerca de la señal de los 76.00$.

Los precios del Oro retrocedieron hasta la zona de 2.010$ debido al aumento del apetito por los activos de riesgo, mientras que la Plata registró una subida y flirteó con 23.00$ por onza, o máximos de seis días.

- Los índices de la Eurozona suben a mediados de semana.

- El DAX alemán toca el nivel de los 16.900 euros en plena recuperación tecnológica.

- La manufactura europea da señales de vida, pero sigue en territorio de contracción.

Las acciones europeas subieron el miércoles tras la sorprendente subida del componente de manufactura del Índice de Gerentes de Compras (PMI) paneuropeo y alemán, y las acciones recibieron un nuevo impulso de la recuperación mundial de los valores tecnológicos.

Una serie de ganancias mejores de lo esperado, concentradas en el sector tecnológico, ayudaron a levantar las acciones europeas el miércoles, con los mercados subiendo en general después de que los PMI de manufactura tanto para la zona euro como para Alemania superaran las expectativas, con los inversores encogiéndose de hombros frente a una pérdida generalizada en el componente PMI de servicios.

El PMI manufacturero paneuropeo HCOB de enero se situó en 46.6, todavía en contracción, pero por encima del aumento previsto de 44.4 a 44.8, y el PMI manufacturero de Alemania se comportó igual de bien, alcanzando un máximo de once meses de 45.4 frente al aumento previsto de 43.3 a 43.7.

El PMI de servicios europeo retrocedió hasta 48.4 desde 48.8, por debajo del aumento previsto hasta 49.0, pero el ligero cambio en el sector servicios fue ignorado por los inversores de la UE, que volvieron a apostar por las acciones tras semanas de indecisión en los precios de los índices.

El jueves, el Banco Central Europeo (BCE) volverá a anunciar los tipos de interés y la política monetaria, y los mercados europeos tendrán que ver hasta qué punto la presidenta del BCE, Christine Lagarde, se muestra dócil o dura en la primera reunión programada del BCE, después de que la semana pasada los responsables de la política monetaria del BCE desalentaran las esperanzas de recorte de tipos de los mercados. La presidenta del BCE, Christine Lagarde, y varios planificadores de la política central han intervenido en varias ocasiones en las últimas semanas para tratar de acallar las esperanzas del mercado de un recorte rápido y furioso de los tipos, y el BCE ha telegrafiado en voz alta su postura actual de que no habrá movimientos en las tasas hasta los meses de verano como muy pronto.

El índice alemán de acciones DAX subió un 1.58% el miércoles y cerró 262,83 puntos por encima de los 16.889,92 euros, alcanzando un máximo intradía por encima de la zona de los 16.900 euros, los precios más altos del índice desde una fuerte recuperación a principios de 2024.

El índice paneuropeo STOXX600 subió un 1.18%, ganando 5.56 puntos y terminando el día en 477.09 euros, y el CAC40 francés subió un 0.91% para terminar el miércoles cotizando a 7.455,64 euros, una ganancia de 67.6 puntos.

El FTSE 100 londinense también ganó más de medio punto porcentual el miércoles, sumando unos modestos 41.94 puntos para cerrar en 7.527,67 libras.

Perspectivas técnicas del DAX

La subida del índice DAX el miércoles arrastró a los principales pares de acciones a la zona de los 16.900 euros por primera vez desde el repunte del DAX a principios de 2024. Un retroceso a corto plazo dará soporte al índice desde un cruce alcista de las medias móviles simples (SMA) de 50 y 200 horas.

El DAX ha subido un 3.3% desde las ofertas mínimas de 2024 de 16.322,87 euros establecidas la semana pasada, y está montando el soporte técnico de la SMA de 50 días cerca de 16.400,00 euros.

DAX Gráfico horario

Gráfico Diario DAX

- El AUD/JPY cotiza en 97.12 con pérdidas del 0.40%.

- Los indicadores gráficos diarios muestran que los vendedores mantienen el impulso, en el corto plazo inmediato.

- Los PMI australianos fueron débiles en enero, mientras que los índices japoneses fueron positivos.

En la sesión del miércoles, el par AUD/JPY se encuentra operando cerca de 97.12, registrando una baja del 0.45%. El gráfico diario del par muestra un panorama neutral a bajista, con los osos ganando lentamente el control. En el gráfico de cuatro horas, las señales negativas se acentúan. En este sentido, los vendedores han ganado terreno recientemente gracias a las insinuaciones del Banco de Japón sobre un posible pivote y a las cifras económicas positivas de Japón.

En este sentido, la economía australiana, tal y como indican los PMIs preliminares de enero de S&P Global, parece estar de capa caída, ya que el PMI compuesto se ha situado por debajo de 50 durante cuatro meses consecutivos. En cambio, la economía japonesa parece resistir, con unos PMI de enero firmes tanto en el sector de la manufactura como en el de los servicios, además de unos sólidos datos comerciales de diciembre. Además, el Yen parece estar encontrando demanda ya que las expectativas del Banco de Japón se han desplazado hacia una posible subida de tipos a mediados de año, ya que en la decisión del martes, el gobernador Ueda insinuó que la inflación parece estar alineándose con el objetivo del banco.

Gráfico diario del AUD/JPY

Los indicadores del gráfico diario muestran actualmente un escenario diverso. Con el índice de fuerza relativa (RSI) en territorio positivo, pero con tendencia bajista, hay indicios de un debilitamiento del impulso alcista. Además, la disminución de las barras verdes en el histograma de divergencia de convergencia de media móvil (MACD) refuerza esta interpretación. Sin embargo, el posicionamiento por encima de las medias móviles simples (MEDS) esenciales de 20, 100 y 200 días, reconoce el control dominante de los compradores sobre la tendencia extendida.

Las perspectivas negativas son más pronunciadas en los gráficos de cuatro horas. Aquí, la pendiente descendente del RSI revela una fuerte corriente bajista, ya en territorio negativo alineado con la caída de las barras verdes del MACD.

AUD/JPY gráfico diario

- El GBP/USD avanza un 0.46%, impulsado por las sólidas cifras de los PMI del Reino Unido y el estancamiento de los rendimientos del Tesoro estadounidense, que soportan el movimiento alcista de la Libra esterlina.

- Los PMI manufacturero y de servicios del Reino Unido superaron las expectativas, impulsando al PMI compuesto a un máximo de 7 meses, señal de un crecimiento económico sostenido.

- A pesar del aumento de la actividad empresarial en EE.UU. y de los rendimientos del Tesoro, el dólar pierde fuerza.

El GBP/USD subió durante la media sesión norteamericana del miércoles, después de que los datos económicos sugirieran que la economía del Reino Unido se mantiene sólida, tras la publicación de unas sólidas cifras del PMI. Eso y la debilidad del Dólar estadounidense son las razones que soportan el avance de la Libra esterlina. En el momento de escribir estas líneas, el par cotiza en 1.2726, con una ganancia del 0.36%.

La Libra avanza tras el repunte de la actividad económica en el Reino Unido, con la vista puesta en los próximos datos de EE.UU.

Los índices PMI preliminares del Reino Unido correspondientes al mes de enero publicados por S&P Global mostraron que la actividad económica cobró impulso, con un PMI de manufactura que subió de 46.2 a 47.3, mientras que el índice de servicios saltó de 53.4 a 53.8 puntos. En consecuencia, el PMI compuesto S&P Global subió de 52.1 a 52,5, alcanzando su nivel más alto en 7 meses. Los comentarios de Chris Williamson, Economista Jefe de S&P Global, afirmaron que la actividad empresarial "se aceleró por tercer mes consecutivo".

Por otro lado, el Dólar ganó algo de tracción y arrastró al GBP/USD desde su máximo diario de 1.2774 hasta las tasas actuales, a medida que la economía gana impulso, según revelaron los últimos PMI de S&P Global. El índice de manufacturas salió del territorio de la recesión y se situó en 50.3, por encima de las previsiones y de la lectura de 47.9 del mes pasado, mientras que el sector servicios avanzó de 51.4 a 52.9 puntos. Por lo tanto, el PMI compuesto ascendió de 50.9 a 52.3.

Mientras tanto, los operadores parecen convencidos de que la Reserva Federal (Fed) estadounidense recortará las tasas en más de 150 puntos básicos, como muestran los datos de la Bolsa de Comercio de Chicago (CBOT). Sin embargo, los datos estadounidenses de las dos últimas semanas muestran que la economía de EE.UU. sigue siendo sólida y podrían disuadir a los funcionarios de la Fed de relajar las condiciones monetarias.

Mientras tanto, los rendimientos de los bonos del Tesoro de EE.UU. suben con fuerza en la parte ventral y larga de la curva de rendimiento. El rendimiento de los bonos del Tesoro a 10 años ha subido cuatro puntos básicos, hasta el 4.17%. A pesar de ello, el Dólar sigue a la defensiva, según el DXY -Índice del Dólar-, con una caída del 0.33%, hasta 103.19.

De cara a la semana, el calendario económico del Reino Unido es escaso, aunque en la agenda de EE.UU. se publicará el PIB y el indicador de inflación preferido por la Fed, el Gasto en Consumo Personal (PCE).

Análisis del precio del GBP/USD: Perspectiva técnica

Desde un punto de vista técnico, la GBP(SD) sigue sesgada al alza, pero debe recuperar el máximo del siguiente ciclo alcanzado el 12 de enero en 1.2785 antes de desafiar 1.2800. Se prevén nuevas subidas por encima del máximo del ciclo del 28 de diciembre en 1.2821, seguido del máximo del 27 del pasado mes de julio en 1.2995. Por el contrario, si los vendedores mantienen el precio por debajo de 1.2750, podría producirse una caída hasta el primer soporte en 1.2700. A continuación, la confluencia de la media móvil de 50 días (DMA) y el mínimo del 23 de enero en 1.2644/49 antes de la DMA de 200 en 1.2551.

- El Dólar estadounidense cotiza a la baja a pesar de los sólidos PMI de S&P Global.

- El DXY registró una recesión hacia 103.05, por debajo de la SMA de 200 días.

- Las cifras de los PMI del S&P Global de enero en EE.UU. fueron mejores de lo esperado.

- Todas las miradas están puestas en las cifras del PCE de diciembre del jueves.

El Dólar estadounidense (USD), expresado por el DXY, se enfrentó a presiones bajistas cayendo hacia 103.05. Sin embargo, las pérdidas del USD podrían verse limitadas si se informan cifras sólidas de la actividad económica, que podrían empujar a los inversores a postergar sus expectativas de recorte de tasas. Las cifras del Gasto en Consumo Personal (PCE) del jueves dictarán el ritmo a corto plazo. Además, las crecientes tensiones en el Mar Rojo también podrían beneficiar al Dólar en las próximas sesiones.

La economía estadounidense mantiene su solidez mientras los operadores esperan datos clave y las reuniones de los bancos centrales de esta semana. A pesar de la falta de datos importantes o de algún portavoz de la Fed, el mercado redujo sus expectativas de flexibilización a aproximadamente 125 puntos básicos en 2024, frente a los casi 175 puntos básicos de principios de mes, lo que ha ayudado a la recuperación del Dólar.

Resumen diario de los mercados: El Dólar pierde tracción mientras los mercados digieren los PMIs de S&P Global

- El PMI compuesto publicado por S&P Global ha registrado un 52.3 para enero, superando la cifra anterior de 50.9.

- El PMI de Manufactura se situó en 50.3 en enero, según informó S&P Global, superando la cifra anterior y de consenso de 47.9, lo que indica un sólido crecimiento de las actividades de manufactura.

- El PMI de servicios superó con creces la cifra anterior de 51.4 y el consenso de 51 para situarse en 52.9, lo que pone de relieve una sólida expansión del sector servicios.

- Para la Reserva Federal (Fed) estas cifras pueden suponer una amenaza en su lucha contra la inflación, lo que podría hacerles retrasar el inicio del ciclo de relajación.

- Las proyecciones de la herramienta FedWatch de CME muestran que las expectativas del mercado para el inicio del ciclo de relajación se han desplazado a mayo, ya que las probabilidades de un recorte en marzo se sitúan ahora cerca del 42%.

- Estas probabilidades podrían cambiar después de que el jueves se publiquen en EE.UU. las cifras del Gasto en Consumo Personal (PCE) de diciembre, el indicador de inflación preferido de la Fed.

Análisis Técnico: Los alcistas del DXY luchan por mantenerse mientras los bajistas toman protagonismo

Los indicadores del gráfico diario reflejan una dinámica móvil. Se observa una recesión en el índice de fuerza relativa (RSI). A pesar de encontrarse en territorio positivo, la pendiente negativa indica que el impulso comprador ha ido perdiendo fuerza.

La divergencia de convergencia de media móvil (MACD) también se alinea con esta perspectiva. Las barras verdes decrecientes del histograma MACD ponen de relieve el debilitamiento del impulso alcista.

En cuanto a las medias móviles simples (SMA), el índice se encuentra en una zona de transición clave. Su capacidad para mantenerse por encima de la SMA de 20 días sugiere que los compradores siguen dominando a corto plazo. Dicho esto, el índice está por debajo de las SMA de 100 y 200 días, un claro indicio de que la tendencia a largo plazo sigue favoreciendo a los osos.

Niveles de soporte: 103.00, 102.80, 102.60 (SMA de 20 días).

Niveles de resistencia: 103.50 (SMA de 200 días),103.70, 103.90.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

La Oficina de Análisis Económico de EE.UU. publicará su primera estimación del Producto Interior Bruto (PIB) del cuarto trimestre de 2023 el jueves 25 de enero a las 13:30 GMT, a medida que nos acercamos a la hora de la publicación, aquí están las previsiones de los economistas e investigadores de 10 bancos principales con respecto a los próximos datos de crecimiento.

Los economistas esperan que Estados Unidos informe de una tasa de crecimiento anualizada del 2% frente a la publicación anterior del 4.9% en el tercer trimestre.

ING

Esperamos que el crecimiento del PIB en el cuarto trimestre se sitúe en torno al 2.5%, y con una tasa de desempleo para 2023 de sólo el 3.7% y una inflación todavía muy por encima del objetivo en términos interanuales, parece que hay poca presión para empezar a recortar los tipos de forma inminente.

Deutsche Bank

Esperamos un crecimiento del PIB real anualizado del +2.3% en el cuarto trimestre, frente al +4.9% del tercer trimestre.

TDS

Esperamos que el PIB real haya registrado una expansión intertrimestral del 1.6% en el cuarto trimestre, muy inferior al aumento del 4.9% del tercer trimestre, que fue un éxito de ventas e insostenible.

RBC Economics

Actualmente prevemos un aumento anualizado del PIB de EE.UU. del 2% en el cuarto trimestre de 2023, soportado por un sólido aumento del gasto del consumidor. La inversión residencial probablemente siguió creciendo gracias al aumento de la construcción de viviendas, aunque a una tasa más lenta que en el trimestre anterior.

NBF

La Demanda interna probablemente mantuvo su vigor durante el trimestre, soportada por el fuerte consumo de los hogares y, en menor medida, por el gasto público. En conjunto, el PIB podría haber crecido un 2.0% en términos anualizados.

SocGen

Es probable que el PIB haya resistido más de lo previsto tras el repunte del tercer trimestre, y estimamos una tasa de crecimiento del 1.9%, aproximadamente en línea con el crecimiento potencial.

CIBC

Nuestra previsión es de un 2.5% intertrimestral SAAR, por encima de la cifra actual de consenso del 2.0%, pero en línea con la previsión actual de la Fed de Atlanta (2.4%). Una vez más, la mayor parte de la fortaleza del PIB provendrá de la efervescencia del consumo. Pero otros componentes de la demanda interna también deberían mostrarse sólidos en el trimestre. Sin embargo, como los consumidores siguen retirando rápidamente los productos de las estanterías y las importaciones son débiles, los riesgos a la baja para la acumulación de existencias son bastante elevados. Los mercados son excesivamente optimistas sobre el grado de relajación de la Fed y el dato del PIB será probablemente una oportunidad para recalibrar. Los datos de origen indican otro fuerte repunte de la demanda interna, lo que probablemente bastará para un cierto retroceso de los precios de mercado, a pesar de la posible volatilidad de los inventarios y las exportaciones netas, que podría hacer bajar la cifra principal.

Wells Fargo

Aunque ya no prevemos una recesión en el horizonte, sospechamos que el ritmo de crecimiento del PIB real se moderará en los próximos trimestres. En este sentido, estimamos que el PIB real creció a un ritmo anualizado del 1.7% en el cuarto trimestre, lo que supone un descenso respecto al 4.9% del tercer trimestre.

Goldman Sachs

Estimamos un crecimiento anualizado del PIB del 2.1% para el cuarto trimestre de 2023. Este crecimiento se atribuye a la fortaleza del gasto del consumidor (+2.9%) y del gasto público (+3.5%). Sin embargo, se espera que un descenso en el sector de la vivienda (-6.3%) y una contribución negativa de 0.7% de las existencias afecten al crecimiento global.

Citi

Esperamos un aumento intertrimestral SAAR del PIB real por gasto del 2.0% en el cuarto trimestre, en el que el mayor soporte del crecimiento vendrá de nuevo del consumo, que esperamos que aumente un 2.6% en el cuarto trimestre. Otros elementos del PIB en el cuarto trimestre sólo deberían contribuir modestamente al crecimiento.

- El EUR/USD retrocede tras una firme recuperación, mientras aumentan las ofertas de refugio.

- Los resultados positivos de los PMI de EE.UU. cobran protagonismo, mientras las esperanzas de un recorte de las tasas se moderan.

- La mejora del PMI manufacturero de la UE contribuyó a la subida del EUR/USD.

El miércoles, el par EUR/USD volvió a cotizar al alza cerca de 1.0930, después de que los mercados se desmarcaran de las cifras negativas del Índice de Gerentes de Compras (PMI) paneuropeo, antes de que la mejora del PMI estadounidense hiciera que el apetito por el riesgo volviera a los valores refugio. El par subió más de un punto porcentual desde el mínimo del día anterior en 1.0821, antes de retroceder a un nivel técnico conocido cerca de 1.0900.

Los PMI europeos se situaron en general por debajo de 50,0, lo que sugiere que la economía de la zona euro sigue en contracción, y casi todos decepcionaron las expectativas del mercado, con la excepción de un único dato positivo en el sector de la manufactura. Por su parte, los índices de gestores de compras (PMI) de EE.UU. superaron las expectativas y alcanzaron máximos de varios meses, tanto en el sector de manufacturas como en el de servicios.

Resumen diario de los mercados: La recuperación del EUR/USD se ve truncada después de que los índices PMI estadounidenses empañen una vez más las perspectivas de las tasas

- Los índices PMI europeos no cumplieron en general las expectativas, pero la mejora del PMI manufacturero contribuyó a mejorar el ánimo de los inversores, que buscan una victoria del Euro.

- El PMI manufacturero paneuropeo se situó en 46.6 puntos en enero, por encima del 44.8 previsto y superando incluso el 44.4 del mes anterior.

- El PMI de servicios europeo cayó a 48.4, por debajo de la previsión de 49.0 y retrocediendo desde los 48.8 de diciembre.

- Los PMI manufactureros europeos alcanzaron máximos de diez meses, prolongando la recuperación desde mínimos de varios años y reforzando al Euro (EUR).

- En Estados Unidos, los PMI superaron las expectativas del mercado y registraron un sólido aumento de la actividad empresarial, lo que hizo que se desvanecieran aún más las esperanzas de recorte de tasas y que los operadores volvieran a apostar por el dólar en la sesión de mediados de semana.

- El PMI manufacturero de EE.UU. de enero subió a un máximo de 15 meses de 50.3, volviendo a territorio de expansión por encima de 50.0 y superando fácilmente la previsión del mercado de una impresión estable en 47.9 de diciembre.

- El PMI de servicios estadounidense de enero también superó las previsiones y se situó en 52.9, frente al descenso previsto de 51.4 a 51.0.

- Los pares basados en el Euro estarán atentos a la decisión del jueves sobre las tasas del Banco Central Europeo (BCE).

- Los mercados están buscando en general recortes de tasas del BCE para comenzar en algún momento alrededor de la mitad de 2024.

Precio del Euro hoy

La siguiente tabla muestra la variación porcentual del Euro (EUR) frente a las principales divisas. El Euro fue la divisa más fuerte frente al Dólar canadiense.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.37% | -0.46% | 0.17% | -0.27% | -0.67% | -0.39% | -0.78% | |

| EUR | 0.37% | -0.09% | 0.53% | 0.06% | -0.29% | -0.03% | -0.42% | |

| GBP | 0.46% | 0.09% | 0.62% | 0.16% | -0.21% | 0.06% | -0.31% | |

| CAD | -0.17% | -0.51% | -0.62% | -0.47% | -0.84% | -0.57% | -0.95% | |

| AUD | 0.29% | -0.07% | -0.17% | 0.45% | -0.33% | -0.12% | -0.50% | |

| JPY | 0.65% | 0.28% | 0.21% | 0.79% | 0.38% | 0.25% | -0.13% | |

| NZD | 0.41% | 0.00% | -0.07% | 0.54% | 0.10% | -0.26% | -0.41% | |

| CHF | 0.78% | 0.41% | 0.32% | 0.94% | 0.50% | 0.12% | 0.39% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Perspectiva técnica: El EUR/USD sigue chapoteando en una zona de congestión ajustada

El EUR/USD se encuentra volviendo a caer en la zona de 1.0900 cerca de la media móvil de 200 horas (SMA) el miércoles, mientras el par lucha por encontrar un impulso real, manteniendo al par inmovilizado en niveles técnicos de corto plazo en medio de un impulso más amplio hacia la consolidación de mediano plazo. La ampliación del rango de consolidación pone de relieve la creciente volatilidad del par EUR/USD, a pesar de que el par se mantiene cerca del soporte a largo plazo cerca de 1.0850.

Velas diarias tienen al EUR/USD atascado en medio de un patrón de consolidación entre las SMA de 50 y 200 días en 1,0920 y 1,0850, respectivamente. El par EUR/USD se encuentra a la deriva hasta que se produzca un impulso significativo en cualquiera de las dos direcciones.

EUR/USD Gráfico horario

Gráfico Diario EUR/USD

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- El peso mexicano sube y el par USD/MXN baja casi un 1%, ya que la alta inflación inesperada en México podría obstaculizar los planes de política de relajación de Banxico.

- El INEGI revela una economía mexicana mixta: aumento de la inflación, contracción de la actividad mensual, aunque los precios subyacentes se estabilizan.

- El fortalecimiento de la actividad empresarial en EE.UU., marcado por el repunte del índice de manufacturas y la relajación de la presión inflacionista, podría apuntalar el USD/MXN.

El Peso mexicano recupera su impulso el miércoles, subiendo frente al Dólar estadounidense después de que los datos económicos de México sugieran que la inflación se está reacelerando. Esto podría disuadir al Banco de México (Banxico) de relajar las tasas de política monetaria. Esto, junto con una caída en los rendimientos del Tesoro de EE.UU. que pesa sobre el Dólar, mantiene al USD/MXN cotizando con pérdidas de casi 1%, en 17.14, probando un nivel de soporte clave antes de la cifra de 17.00.

El Instituto Nacional de Estadística (INEGI) de México reveló que la inflación en los primeros 15 días de enero se situó por encima de las previsiones y superó la cifra de diciembre. Mientras tanto, los precios subyacentes continuaron cediendo, señalando una continuación del proceso de desinflación. Al mismo tiempo, el INEGI reveló que la economía de México se contrajo en noviembre, más que en octubre en una lectura mensual, mientras que se expandió por debajo de las previsiones sobre una base anual.

Al otro lado de la frontera, S&P Global anunció que la actividad empresarial repuntó con fuerza en EE.UU. El índice manufacturero volvió sorprendentemente a terreno expansivo y mantuvo la inflación bajo control al enfriarse los precios.

Resumen diario de los movimientos en los mercados: El Peso mexicano se fortalece mientras la inflación supera las previsiones

- La inflación de México a mediados de mes subió un 0.49%, superando las previsiones del 0.38% pero por debajo del 0.59% de diciembre, mientras que los precios subyacentes se situaron como se esperaba en el 0.25%, lo que supone una mejora con respecto al 0.46% de diciembre pasado.

- En términos anuales, la inflación general subió un 4.9%, por encima de las previsiones y del 4.46% del mes anterior, mientras que la inflación subyacente se enfrió del 5.19% al 4.78%, según lo previsto.

- La actividad económica se contrajo en noviembre un -0.5%, por debajo de las previsiones y de la contracción del -0.1% de octubre, en términos mensuales. Las cifras anuales cayeron del 4.2% al 2.3%, por debajo de las previsiones de crecimiento del 3,2%.

- La economía mexicana empieza a acusar el impacto de las elevadas tasas fijadas por Banxico en el 11.25%, a pesar de que la mayoría de los analistas estiman que la economía crecerá por encima del 2% en 2024. Sin embargo, las ventas minoristas por debajo de las estimaciones, el crecimiento de la economía por debajo del 3% en noviembre y la reaceleración de la inflación ponen en juego un escenario de estanflación.

- El índice PMI compuesto S&P Global de enero se situó en 52.3 puntos, frente a los 50.9 de diciembre, mientras que el índice de manufacturas mejoró de 47.9 a 50.3 puntos. El índice de servicios avanzó hasta 52.9 desde 51.4.

- En Estados Unidos, los datos económicos de la semana pasada dibujan un panorama de aterrizaje suave. A pesar de que los datos del sector inmobiliario siguen siendo dispares, la mejora del sentimiento de los hogares estadounidenses, la reducción de las expectativas de inflación y el aumento de la actividad empresarial podrían apuntalar el USD/MXN a corto plazo.

- Los operadores recortaron sus apuestas por una Reserva Federal moderada en 2024. Se sitúan en 139 puntos básicos (pb) de recortes, frente a los 175 pb de la semana pasada.

- A pesar de los indicios de las actas de la reunión de diciembre de Banxico (el Banco Central de México) de que podría considerar relajar su política monetaria, el informe de inflación de enero supone un obstáculo potencial para cualquier relajación de dicha política.

- Los analistas de Standard Chartered estiman que el Banco de México (Banxico) bajará las tasas al 9.25% en 2024.

- El 5 de enero, una encuesta de Reuters sugirió que el Peso mexicano podría debilitarse un 5.4% hasta 18.00 por Dólar en los 12 meses siguientes a diciembre.

Análisis Técnico: El Peso mexicano alcanza máximos de dos días y el USD/MXN cae hacia la media móvil de 100 días

El USD/MXN borró las ganancias del martes tras la publicación de los datos económicos de México. Por lo tanto, el par exótico no logró superar la media móvil simple (SMA) de 200 días en 17.36, extendiendo sus pérdidas hacia la SMA de 50 días en 17.14. El siguiente soporte se sitúa en 17.05, el mínimo del 22 de enero, seguido de la zona psicológica de 17.00.

Por otra parte, si los compradores hacen que la tasa de cambio supere la zona de 17.20, esto podría allanar el camino para volver a probar la DMA de 200, seguida de la SMA de 100 en 17.42. Una ruptura de esta última expondría a los compradores a la pérdida de valor. Una ruptura de este último expondría el nivel psicológico clave 17.50, antes de la recuperación del máximo del 23 de mayo del año pasado en 17.99.

USD/MXN Acción del precio - Gráfico Diario

Preguntas frecuentes sobre el Peso mexicano

¿Qué es el MXN?

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

¿Qué es Banxico y cómo influye en el MXN?

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

¿Cómo impacta la inflación en el MXN?

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

¿Cómo influye el Dólar en el Peso Mexicano (MXN)?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

¿Cómo afecta a México la política monetaria de la Fed?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

Tiff Macklem, Gobernador del Banco de Canadá (BOC), y Carolyn Rogers, Subgobernadora Principal, explican la decisión del BOC de mantener el tipo de interés en el 5% tras la reunión de política monetaria de enero y responden a las preguntas de la prensa.

Declaraciones destacadas

"La inflación sigue siendo algo generalizada y por eso nos preocupa la persistencia de la inflación subyacente".

"Es importante que no demos a los canadienses una falsa sensación de precisión en cuanto al calendario de un recorte de tasas".

"Si los gobiernos añadieran más gasto al que ya han previsto para este año, sin duda podría empezar a obstaculizar el intento de reducir la inflación al objetivo del 2%".

"Esta vez no hemos dedicado mucho tiempo a hablar de subidas".

- El EUR/GBP se sitúa en 0.8549 con leves pérdidas tras alcanzar nuevos mínimos de varios meses en 0.8535.

- Los indicadores gráficos diarios y de cuatro horas muestran que los osos están al mando.

- Los índices PMI de la Eurozona fueron mixtos, los índices del Reino Unido muestran resistencia.

En la sesión del miércoles, el par EUR/GBP cotiza en 0.8549, reflejando unas leves pérdidas, pero se recuperó tras alcanzar un mínimo de 0.8535 al principio de la sesión, su nivel más bajo desde septiembre. A la espera de la decisión del Banco Central Europeo (BCE) del jueves, los Mercados digieren los PMI europeos de enero para seguir haciendo sus apuestas en el calendario del ciclo de relajación.

En este sentido, las economías de la Eurozona están registrando resultados mixtos, con los PMI preliminares de enero mostrando cifras inferiores a las previstas en servicios, pero mejores de lo esperado en manufactura. La economía británica, por su parte, está mostrando resistencia con unos PMI preliminares de enero mejores de lo previsto tanto en el sector manufacturero como en el de servicios.

En cuanto al Banco Central Europeo (BCE), los mercados anticipan que el banco se mantendrá estable en el 4.0% el jueves e iniciará su ciclo de relajación en el segundo trimestre, con un total de 150 puntos básicos de recortes de tasas en 2024. Por su parte, el Banco de Inglaterra (BCE) prevé limitar sus recortes de tipos debido a la mejora de las perspectivas de crecimiento en el Reino Unido y a la persistencia de una elevada inflación subyacente, y los inversores apuestan por una relajación menor que la del BCE, de 125 puntos básicos a lo largo de 2024, lo que parece favorecer a la libra frente al Euro a corto plazo.

Niveles del EUR/GBP a vigilar

Desde la perspectiva del gráfico diario, la situación se inclina hacia los vendedores. El índice de fuerza relativa (RSI) se encuentra en territorio negativo y actualmente experimenta una tendencia bajista, lo que pone de relieve una presión bajista. Al mismo tiempo, la divergencia de convergencia de media móvil (MACD) muestra barras rojas ascendentes, lo que refuerza aún más el impulso vendedor dominante. Además, la posición del cruce por debajo de sus medias móviles simples (SMA) de 20, 100 y 200 días es un claro testimonio de las fuerzas vendedoras que controlan el panorama general.

Por otro lado, las perspectivas a más corto plazo que se desprenden del gráfico de cuatro horas presentan un panorama algo más equilibrado. Los indicadores son algo planos, pero ligeramente bajistas. El índice de fuerza relativa (RSI) de cuatro horas muestra una pendiente negativa por debajo de la señal de 50, mientras que la divergencia de covergencia de la media móvil (MACD) en este marco temporal muestra barras rojas planas, lo que sugiere una presión bajista plana pero constante.

Gráfico diario del EUR/GBP

-638417089719491270.png)

- El Dólar canadiense extendió sus caídas después de que los índices PMI de EE.UU. arrojaran una larga sombra.

- El Banco de Canadá se mantiene moderado en cuanto a las perspectivas de inflación.

- Los mercados monetarios canadienses están recortando sus apuestas de recorte de tasas del BOC.

El Dólar canadiense (CAD) cayó el miércoles, presionado a la baja en todo el mercado de divisas, ya que el CAD lucha bajo el peso de un Banco de Canadá (BoC) moderado que sigue siendo extremadamente cauteloso sobre los recortes de tasas, ya que no se espera que la inflación canadiense vuelva al objetivo del 2% del BoC hasta 2025.

En Canadá, los mercados monetarios redujeron las apuestas a un recorte de tasas del BOC en abril hasta el 40%, cayendo desde el 65% anterior a la declaración de política monetaria del BOC del miércoles por la mañana. El Banco de Canadá dio continuidad a su último comunicado de política monetaria con una conferencia de prensa, en la que el gobernador del BOC, Tiff Macklem, destacó la determinación del BOC de que la inflación baje antes de poner sobre la mesa las discusiones sobre un recorte de tipos.

Resumen diario de los mercados: El Dólar canadiense retrocede ante la debilidad del BOC y la mejora del PMI de EE.UU.

- El Banco de Canadá reitera que la estructura de la política monetaria funciona actualmente, pero que aún queda mucho camino por recorrer en materia de inflación.

- El gobernador del BOC, Tiff Macklem, afirma que los debates internos deberían centrarse en cuánto tiempo mantener los tipos en el 5%, en lugar de centrarse en aplicar recortes de tasas lo antes posible.

- Los mercados monetarios canadienses se alejan de las apuestas de recorte de tasas del BOC, las probabilidades de un recorte de tasas en abril bajan al 40% desde el 65% previo a la declaración del BOC.

- El BOC espera que el crecimiento canadiense acelere lentamente su ritmo hasta la segunda mitad de 2024 y que la inflación caiga por debajo del 2% a principios de 2025.

- El BOC sigue centrándose en el aumento de los alquileres y los costes de la vivienda, junto con el elevado crecimiento salarial, como áreas problemáticas.

- Tiff Macklem comenta las perspectivas políticas

- El Índice de Gerentes de Compras (PMI) de EE.UU. del miércoles llevó a los inversores a refugiarse en activos seguros después de que las cifras de EE.UU. batieran limpiamente al mercado, presionando a la baja las esperanzas de recorte de tasas de los mercados en general.

- El índice S&P de gestores de compras (PMI) mundial de manufacturas de EE.UU. alcanzó un máximo de 15 meses de 50.3, frente a la previsión de 47.9 en enero, mientras la economía estadounidense sigue superando las previsiones de los mercados, que esperan un retroceso económico que desencadene un ciclo de recortes de tipos.

- El componente estadounidense del PMI de servicios del S&P Global también alcanzó un máximo de siete meses de 52.9 frente al descenso previsto de 51.4 a 51.0.

Cotización del Dólar canadiense hoy

A continuación se muestra la variación porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El dólar canadiense fue la divisa más débil frente al franco suizo.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.44% | -0.46% | 0.16% | -0.29% | -0.67% | -0.41% | -0.74% | |

| EUR | 0.44% | -0.02% | 0.59% | 0.14% | -0.24% | 0.03% | -0.31% | |

| GBP | 0.45% | 0.01% | 0.60% | 0.13% | -0.22% | 0.03% | -0.30% | |

| CAD | -0.17% | -0.57% | -0.62% | -0.48% | -0.83% | -0.58% | -0.91% | |

| AUD | 0.29% | -0.13% | -0.16% | 0.44% | -0.33% | -0.14% | -0.45% | |

| JPY | 0.66% | 0.23% | 0.22% | 0.80% | 0.37% | 0.25% | -0.07% | |

| NZD | 0.43% | -0.05% | -0.07% | 0.54% | 0.11% | -0.26% | -0.36% | |

| CHF | 0.74% | 0.30% | 0.28% | 0.89% | 0.44% | 0.08% | 0.33% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Perspectiva técnica: El Dólar canadiense lucha bajo el peso del atrincherado BOC

El Dólar canadiense (CAD) está en camino de ser el de peor rendimiento de los pares principales el miércoles. El CAD se encuentra en números rojos en general, con una caída cercana al 1% frente al Yen japonés (JPY) y el Franco suizo (CHF). El CAD sufrió pérdidas más moderadas contra el Dólar estadounidense (USD), pero aún así perdió alrededor de un quinto de punto porcentual contra el Dólar en el día.

El par USD/CAD recuperó la zona de los 1.3490 tras caer el miércoles hasta 1.3430. El par está experimentando cierta fricción técnica en la media móvil simple (SMA) de 200 horas, pero el impulso a corto plazo sigue inclinándose hacia el lado alcista con el mínimo de principios de semana fijando un suelo técnico en 1.3420.

La continuación del impulso alcista hará que el USD/CAD atraviese una zona de congestión técnica, ya que las SMA de 50 y 200 días se consolidan cerca de la zona de 1.3500. El par está en camino de cerrar en verde por cuarta semana consecutiva, ya que el USD/CAD vuelve a subir desde las ofertas mínimas de diciembre cerca de 1.3200.

USD/CAD Gráfico horario

Gráfico Diario USD/CAD

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El USD/MXN cae con fuerza el miércoles tras el explosivo rally del martes.

- El precio del Dólar rebota desde mínimos de ocho días tras los buenos datos PMI de EE.UU. y la subida de las apuestas de recorte de tasas de la Fed en marzo.

- La inflación de México sube más de lo esperado en la primera parte de enero.

El USD/MXN alcanzó en la sesión americana de ayer su nivel más alto en una semana en 17.38. El par ha abierto el miércoles por encima de 17.30 pero a lo largo de la sesión asiática y europea ha ido cediendo terreno, cayendo tras la apertura de Wall Street a 17.14, nuevo mínimo de dos días.

El precio del Dólar repunta levemente tras los buenos datos PMI de EE.UU. y el aumento de opciones de un recorte de tasas de la Fed en marzo

El Índice del Dólar (DXY) se desplomó en la primera parte del día a 102.77, su nivel más bajo en ocho días, pero los buenos datos estadounidenses del PMI manufacturero y de servicios ha impulsado al billete verde, que ha regresado por encima de 103.00. En las primeras horas de la sesión americana, el USD cotiza sobre 103.08, cayendo aún un 0.45% diario.

A pesar de las pérdidas diarias, el impulso visto en la última hora por el Dólar se ha derivado del aumento de opciones de una bajada de tasas de la Fed en marzo. La herramienta FedWatch ha elevado hoy las posiblidades de un recorte en marzo al 44.3% desde el 40.5% proyectado ayer, mejorando también el 42.4% previsto el lunes.

Por otra parte, los datos PMI de EE.UU. han mejorado expectativas. El PMI manufacturero de S&P Global ha subido a 50.3 puntos en la lectura preliminar de enero desde los 47.9 de diciembre. El indicador ha mejorado las expectativas del mercado, que esperaba que no variara de 47.9, consiguiendo su mejor registro desde octubre de 2022. El PMI ha subido a 52.9 frente a los 51.4 previos. Esta es la mejor puntuación registrada por el indicador en siete meses, concretamente desde junio. La cifra del sector servicios supera las previsiones del consenso, que preveía un retroceso a 51 puntos.

En México se ha publicado hoy el dato de inflación de la primera quincena de enero, mostrando una subida del 0.49% mensual, por encima del 0.38% esperado. Con este resultado, la inflación general anual se ubicó en el 4.90% en la primera parte del mes. De confirmarse a final de mes esta tasa, estaríamos ante la más alta registrada desde el pasado junio.

Los operadores estarán pendientes ahora de como evoluciona el sentimiento del mercado. El foco mañana girará a la publicación del PIB preliminar del cuarto trimestre de EE.UU.y la tasa de desempleo de México para diciembre.

USD/MXN Niveles de precio

El USD/MXN cotiza en estos instantes alrededor de 17.15, perdiendo un 0.97% en el día. La extensión del movimiento bajista puede extenderse a la zona psicológica de 17.00. Un quiebre de este nivel tendrá como objetivo el soporte establecido en 16.78, suelo de casi cinco meses registrado el 8 de enero.

Al alza, la resistencia principal se sitúa en 17.38, máximo mensual de enero. Por encima de este nivel espera el techo de diciembre en 17.56. Más arriba, la subida del USD/MXN puede extenderse hacia la zona psicológica de 18.00.

Tiff Macklem, Gobernador del Banco de Canadá (BOC), explica la decisión del BOC de mantener la tasa de interés en el 5% tras la reunión de política monetaria de enero y responde a las preguntas de la prensa.

Declaraciones destacadas

"La atención se centró en gran medida en mantener estables las tasas".

"Es prematuro hablar de una bajada de tasas".

"Necesitamos ver más progresos antes de discutir una posible bajada de tasas".

"En cuanto al futuro del endurecimiento cuantitativo, tomaremos una decisión cada vez".

"Ciertamente aún no hemos llegado al final del trimestre".

"No prevemos una recesión profunda, no creemos que la necesitemos para que la inflación vuelva al objetivo".

Tiff Macklem, Gobernador del Banco de Canadá (BOC), explica la decisión del BOC de mantener la tasa de interés en el 5% tras la reunión de política monetaria de enero y responde a las preguntas de la prensa.

Declaraciones destacadas

"El BOC está empezando a analizar cuánto tiempo deben permanecer las tasas en los niveles actuales, en lugar de si la tasa de política es lo suficientemente restrictiva".

"Esto no significa que hayamos descartado nuevas subidas de los tipos de interés oficiales; si los nuevos acontecimientos empujan la inflación al alza, es posible que aún tengamos que subir los tipos."

"Tenemos que dar tiempo a que las tasas más altas hagan su trabajo".

"Si la economía evoluciona en general en línea con nuestras últimas proyecciones, esperamos que las discusiones futuras giren en torno a cuánto tiempo mantendremos la tasa en el 5%".

"El empuje y el tirón de la inflación implican que los descensos futuros serán probablemente graduales y desiguales, el camino de vuelta al objetivo del 2% será lento y los riesgos persisten."

"Hubo un claro consenso en el Consejo de Gobierno para mantener la tasa de política monetaria en el 5%".

"El crecimiento mundial se ha ralentizado, pero no tanto como pensábamos".

El par USD/CAD ha subido para empezar el año. Los economistas del Banco Nacional de Canadá analizan las perspectivas del CAD.

Es probable que los recortes de tasas del BOC lleguen antes que los de la Fed

El Dólar canadiense (CAD) se ha visto presionado por la combinación de un Dólar más fuerte, la ralentización de la economía y las crecientes expectativas de una relajación de la política monetaria. Los precios del petróleo tampoco han subido significativamente a pesar de la renovada presión geopolítica en el escenario mundial.

De cara al futuro, es probable que los recortes de tasas del Banco de Canadá lleguen antes que los de la Fed y agraven el diferencial de rendimientos con Estados Unidos. En combinación con una apreciación del USD aversión al riesgo, prevemos que el USD/CAD podría alcanzar 1.4500 a mediados de este año, para recuperarse ligeramente a finales de año.

El Dólar estadounidense vuelve a cotizar a la baja en general, tras no poder consolidar las ganancias del martes frente a los pares principales. Los economistas de Scotiabank analizan las perspectivas del Dólar.

La debilidad del DXY por debajo de 102.90 podría significar un poco más de debilidad en el gran Dólar a corto plazo

Los movimientos del Dólar en la última semana han sido más bien limitados, pero pueden ser significativos, en particular la incapacidad del Dólar para aprovechar el impulso del DXY a través de la zona de 103.50 el martes.

El cortoplacismo puede ser un factor para los inversores que no están dispuestos a mantener su posicionamiento durante demasiado tiempo en medio de un trasfondo incierto. Pero la ventana para la mejora del USD puede estar cerrándose un poco.

Estacionalmente, el primer trimestre suele ser positivo para el USD, pero lo mejor suele llegar en enero, como nos muestra la historia.

La debilidad del DXY por debajo de 102.90 puede significar un poco más de debilidad en el gran Dólar, al menos a corto plazo.

El Banco de Canadá (BoC) ha mantenido su tipo de interés oficial sin cambios en el 5% tras la reunión de política monetaria de enero, tal y como se esperaba.

...Noticia en desarrollo, actualice la página para ver las actualizaciones...

Los economistas de Rabobank analizan cuándo podría abandonar el Banco de Japón su política de tipos de interés negativos y sus implicaciones para el par USD/JPY.

Hay margen para la decepción en el ritmo de los movimientos políticos

Mantenemos la previsión de que abril podría traer una subida de tasas por parte del BOJ. Sin embargo, esto dependerá en gran medida de los sólidos datos sobre salarios de las conversaciones "Shunto" de primavera y de las pruebas de cambios en el comportamiento de las empresas con respecto a los salarios y los precios.

Nuestra previsión de que el USD/JPY podría terminar el año en 135.00 presupone que el BoJ subirá las tasas este año. Sin embargo, hay margen para la decepción en cuanto al ritmo de los movimientos políticos y vemos potencial para que el USD/JPY vuelva a cotizar en 148.00 en un mes.

El GBP/USD ha subido hasta niveles por encima de 1.2750. Los economistas de Scotiabank analizan las perspectivas del par.

El soporte diario se está afianzando en la zona de 1.2650/1.2675

La Libra esterlina sigue recibiendo soporte en las caídas. Las ganancias intradía llevaron a la Libra nuevamente por encima de 1.2750, más de un centavo por encima del mínimo del martes.

El rango más amplio de 1.2600/1.2825 sigue intacto, y las ganancias muestran signos de estancamiento en el gráfico intradía. Pero el impulso de la tendencia bajista se debilita en el estudio diario y se vuelve alcista en el IMD intradía, mientras que el soporte diario se afianza en la zona de 1.2650/1.2675.

No sería de extrañar una nueva prueba de los niveles superiores a 1.28.

El Dólar canadiense (CAD) no ha empezado el año de la mejor manera, debilitándose alrededor de un 2.2% frente al Dólar estadounidense (USD). Los economistas de Société Générale analizan las perspectivas técnicas del USD/CAD.

USD/CAD se mantiene delicadamente en torno a la DMA de 200

El USD/CAD ha experimentado un rebote constante tras formar mínimos provisionales cerca de 1.3200/1.3180 el mes pasado. Ha avanzado hacia 1.3540, el 50% de retroceso desde noviembre.

El par está evolucionando dentro de movimientos entrecruzados alrededor de la DMA de 200 que tiene una pendiente plana; esto denota la falta de una dirección clara.

Romper por encima de 1.3540 sería esencial para confirmar la extensión del rebote. La incapacidad de superar este obstáculo puede dar lugar a un breve retroceso; el mínimo de la semana pasada de 1.3380/1.3350 es el primer soporte a corto plazo.

- El WTI opera cerca de 75$ ya que los acontecimientos actuales no son suficientes para enviar el crudo más alto.

- Los recortes de la OPEC no son suficientes y no son más que una gota en un plato caliente.

- El Índice del Dólar vuelve a fracasar en su intento de mantenerse por encima de importantes indicadores técnicos.

Los precios del petróleo se enfrentan nuevamente a presión de venta este miércoles, a pesar del pequeño repunte previo cercano a los 75$, demostrando que los actuales recortes de producción de petróleo de la OPEP+ no son suficientes. Sobre todo cuando Rusia, que se llevaría la mayor parte de los recortes de suministro, no los respeta y sigue bombeando aún más crudo para financiar su guerra en Ucrania. Mientras tanto, se avecinan más problemas con los mercados reajustándose para un año perdido en 2024, con un crecimiento económico lento y unos bancos centrales que no están dispuestos a abandonar pronto el régimen de tasas elevadas.

Mientras tanto, el Índice del Dólar (DXY) está teniendo otro día bajista antes de la reunión del Banco Central Europeo (BCE) del jueves. Los mercados están enviando el Dólar de EE.UU. a la baja de nuevo con un tono de apetito de riesgo presente en los mercados. A mitad de la sesión europea, todos los índices europeos suben más de un 1%.

El petróleo crudo (WTI) cotiza en 74.21$ por barril, y el Brent a 78.93$ por barril en el momento de escribir estas líneas.

Noticias del petróleo y movimientos del mercado: 2024 ya es una causa perdida para el petróleo

- Desde la decisión de noviembre de la OPEP de aplicar recortes de producción durante más tiempo, los precios del crudo han sido incapaces de subir sustancialmente y mantenerse en esa posición durante más tiempo.

- Los operadores de Energía están señalando un año perdido para 2024, con menos beneficios, ya que los problemas del Mar Rojo están disparando los costes de transporte del combustible negro por todo el planeta.

- El Instituto Americano del Petróleo (API) publicó durante la noche del martes una reducción sustancial de 6.674 millones de barriles, frente a una acumulación anterior de 0.483 millones de barriles. Se esperaba una reducción menor, de tan solo 3 millones de barriles.

- Este miércoles, cerca de las 15:30 GMT, la Administración de Información Energética (EIA) publicará las reservas semanales. Anteriormente se registró una merma de 2.492 millones de barriles y se espera otra merma de 2.15 millones de barriles.

Análisis Técnico del petróleo: La OPEP pierde el control de los mercados del petróleo

Los precios del petróleo no están teniendo el retorno esperado que la OPEC, y especialmente Arabia Saudita, habían proyectado. Los precios del petróleo, aunque cerca de 75$, no suben sustancialmente. Un resultado fallido, pues, de una reunión aún más fallida en noviembre, en la que, entretanto, dos miembros africanos han abandonado la OPEP, lo que deja a la organización incapaz de cambiar el rumbo para mantener los precios en niveles de beneficio, incluso en una economía en desaceleración.

En el lado alcista, 74$ siguen actuando como una línea en la arena después de una ruptura fallida por encima de ella el viernes. Aunque bastante lejos, 80$ entra en escena si las tensiones aumentan aún más. Una vez que rompa 80$ es el siguiente objetivo al alza.

Por debajo de 74$, 67$ podría ser el siguiente soporte para el comercio, ya que se alinea con un triple suelo de junio. En caso de que se rompa el triple suelo, podría producirse un nuevo mínimo en 64.35$, el mínimo de mayo y marzo de 2023, como última línea de defensa. Aunque todavía está bastante lejos, merece la pena mencionar 57.45$ como el siguiente nivel a vigilar si los precios caen con fuerza.

-638416913339529496.png)

Petróleo crudo US WTI: Gráfico Diario

Preguntas frecuentes sobre el petróleo WTI

¿Qué es el petróleo WTI?

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales que incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

¿Qué factores determinan el precio del petróleo WTI?

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave del precio. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un Dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

¿Cómo influyen los inventarios en el precio del petróleo WTI?

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de los inventarios puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una diferencia de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

¿Cómo influye la OPEP en el precio del petróleo WTI?

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

- El USD/CAD recorta sus ganancias intradía y amplía sus pérdidas por segunda sesión consecutiva.

- Se espera que el BOC mantenga su tasa de política monetaria en el 5.0% por cuarta vez consecutiva.

- Los operadores esperan los datos del PMI de EE.UU. para obtener información sobre las actividades empresariales en los Estados Unidos.

El par USD/CAD no pudo capitalizar sus ganancias intradía antes de la decisión de la tasa de interés de Canadá que se publicará el miércoles. El par USD/CAD extiende su racha perdedora por segunda sesión consecutiva, cotizando a la baja hasta cerca de 1.3450 durante la sesión europea. Sin embargo, la caída de los precios del petróleo crudo podría ejercer presión sobre el Dólar canadiense (CAD), que a su vez, limita las pérdidas del par USD/CAD.

El Dólar canadiense (CAD) recibe soporte alcista ya que se espera que el Banco de Canadá (BoC) desista de cualquier recorte de tasas de política monetaria durante su primera reunión del año. Esta sería la cuarta vez consecutiva que el BoC mantiene la tasa de interés actual en el 5.0%. Las expectativas de una política estable se ven respaldadas, especialmente tras la publicación de las cifras de inflación de Canadá en diciembre, que revelaron un aumento inesperado del 3.4% de los precios al consumo en los últimos doce meses. Además, el IPC recortado y el IPC medio del BoC se han mantenido firmes, contribuyendo aún más a la expectativa de un statu quo en la tasa de política del banco central.

El Índice del Dólar estadounidense (DXY) se mueve a la baja hasta cerca del nivel de 103.10, con los rendimientos de los bonos estadounidenses a 2 y 10 años en el 4.32% y el 4.10%, respectivamente, al cierre de esta edición. El Dólar se enfrenta a desafíos debido al movimiento a la baja en el mercado de bonos y la mejora del apetito por el riesgo, que podría atribuirse a la renovada confianza en el sentimiento del mercado hacia los recortes de tasas de la Reserva Federal en marzo.

De cara al futuro, es probable que los participantes del mercado observen la publicación de los datos preliminares del Índice de Gerentes de Compras (PMI) de Estados Unidos (EE.UU.), prevista para el miércoles. Estos datos son importantes para conocer la actividad empresarial en el sector de la manufactura y los servicios en Estados Unidos.

- La inflación general sube un 0.49% mensual en la primera quincena de enero.

- El IPC anual alcanza con esta subida el 4.90%, su tasa más alta en siete meses.

- El Peso mexicano gana terreno al Dólar el miércoles, cayendo a un mínimo diario en 17.18.

El Índice de Precios al Consumo (IPC) de México ha subido un 0.49% mensual en la primera mitad de enero, según publica el Instituto Nacional de Estadística y Geografía (INEGI). La inflación ha subido menos que en la quincena anterior, cuando se incrementó un 0.52%, pero ha superado las expectativas del mercado, que esperaba un aumento del 0.38%.

Con este resultado, la inflación general anual se ubicó en el 4.90%. En el mismo período del 2023, la tasa anual alcanzaba el 7.94%. De confirmarse a final de mes que el IPC avanzó un 4.90% en enero, estaríamos ante la tasa más alta registrada desde el pasado junio.

La inflación subyacente, por su parte, ha crecido un 0.25% en la primera parte del mes, tal como se esperaba, por debajo del 0.46% previo. A nivel anual, esto implica que el IPC subyacente se ubica en el 4.78%.

Peso mexicano reacción

El Peso mexicano ha ganado terreno frente al Dólar este miércoles, deslizándose a 17.18, nuevo mínimo diario. El USD/MXN ha retrocedido levemente tras la publicación, cotizándose al momento de escribir alrededor de 17.19, con una pérdida del 0.70% diario

- El USD/JPY pierde terreno ante la especulación de recortes de las tasas de interés de la Fed en marzo.

- Los datos de Japón, mejores de lo esperado, podrían haber servido de soporte al Yen.

- El Dólar se enfrenta a desafíos debido a la caída de los rendimientos de EE.UU. y a la mejora del apetito por el riesgo.

El par USD/JPY experimenta una tendencia bajista a medida que se restablece la confianza en los mercados, impulsada por las expectativas de que la Reserva Federal comience a aplicar recortes en las tasas de interés en marzo. Actualmente, la probabilidad de este escenario se cotiza en torno al 50.50, lo que indica incertidumbre entre los participantes del mercado. El par USD/JPY cotiza a la baja cerca de 147.50 durante la sesión europea del miércoles.

El Banco de Japón (BOJ) decidió mantener sus actuales tasas de interés y la política de control de la curva de rendimiento durante su reciente reunión del martes. Sin embargo, el gobernador del BOJ, Kazuo Ueda, señaló un firme compromiso para alcanzar el objetivo de inflación del 2.0%. Las declaraciones de Ueda sugieren que se están dando las condiciones necesarias para retirar gradualmente las amplias medidas de estímulo y sacar los tipos de interés a corto plazo del terreno negativo.

Por otra parte, el Ministerio de Finanzas publicó el miércoles el total de la Balanza comercial de mercancías de Japón correspondiente a diciembre, que superó las expectativas. Informar de la cifra de 62.1 mil millones de yenes, frente a los 122.1 mil millones de yenes esperados y la cifra anterior de 780.4 mil millones de yenes. Por su parte, las exportaciones japonesas (interanuales) aumentaron un 9.8%, frente al descenso anterior del 0.2%. Esta mejora en las cifras podría haber servido de soporte para el Yen japonés (JPY), que a su vez, actúa como un viento en contra para el par USD/JPY.

Por otro lado, el Dólar estadounidense enfrenta desafíos debido al movimiento a la baja en el mercado de bonos y la mejora en el apetito de riesgo. Al cierre de esta edición, el Índice del Dólar (DXY) se acercaba al nivel de 103.10 y los rendimientos de los bonos estadounidenses a 2 y 10 años se situaban en el 4.32% y el 4.10%, respectivamente. De cara al futuro, se espera que los participantes del mercado observen con atención la publicación de los datos del Índice de Gerentes de Compras (PMI) de Estados Unidos (EE.UU.) prevista para el miércoles.

El EUR/USD vuelve a probar 1.0900. Los economistas de Scotiabank analizan las perspectivas del par.

Las señales de fortaleza de la tendencia siguen siendo bajistas para el EUR/USD

El EUR/USD cotizó muy débilmente el martes, pero no logró quebrar con decisión el soporte de la DMA de 200 (1.0845).

El rebote de hoy en el EUR está poniendo a prueba la resistencia fundamental a corto plazo en 1.0910. Las ganancias a través de la zona de 1.0900 han sido difíciles de sostener desde mediados de mes y las señales de fortaleza de la tendencia todavía se inclinan hacia el EUR bajista. Sin embargo, el rebote del euro tras las pérdidas del martes ha sido impresionante y si supera la resistencia de 1.0925, el rebote debería cobrar un poco más de impulso.

El Banco de Canadá celebrará hoy su primera reunión de política monetaria de 2024. Los economistas de MUFG Bank analizan las perspectivas del USD/CAD antes del anuncio.

El repunte de la inflación subyacente desaconseja prontos recortes del BoC

La inflación subyacente repuntó a finales del año pasado, lo que debería hacer que el BoC se muestre reacio a discutir recortes de tipos como en la reunión de política monetaria de hoy. De ser así, las expectativas del mercado de recortes anticipados del BoC podrían verse defraudadas y el Dólar canadiense podría fortalecerse.

Sin embargo, esperamos que el CAD suba poco. Cualquier avance del Dólar canadiense podría verse atenuado si el Banco de Canadá discute la posibilidad de reducir el endurecimiento cuantitativo.

El USD/JPY regresa por debajo de 148.00 por el aumento de los rendimientos del JGB. Los economistas de Société Générale analizan las perspectivas del par.

Los mercados especulan con una salida de las tasas negativas en marzo/abril

Los rendimientos del JGB se mantienen al alza en toda la curva, divergiendo de unos rendimientos más suaves en EE.UU. y Europa. El aumento de 5 puntos básicos en los rendimientos a 2 años hasta el 0.72% refleja una mayor especulación de que el banco central podría ajustar su política en marzo o abril. Nuestros economistas tienen dudas sobre un cambio de política tan pronto y creen que el banco central no confiará en alcanzar su objetivo de precios del 2% de forma sostenible y estable. Es probable que la subida salarial básica de este año sea insuficiente para alcanzar el objetivo del 2%.

Además, crece la sensación de que la tasa de aumento de los precios de los servicios ya ha tocado techo. Por ello, nuestros economistas no esperan que el BoJ suprima el control de la curva de rendimientos (YCC) y las tasas negativas en abril, primera reunión del nuevo ejercicio. Esto hace que la responsabilidad de que el USD/JPY gane terreno recaiga en la economía estadounidense y en la Fed.

El Banco de Canadá celebra hoy su primera reunión del año. Los economistas de Commerzbank analizan las perspectivas del CAD antes del anuncio de la política monetaria.

¿Seguirá el BoC sin cambios?

Es poco probable que la decisión sobre la tasa de interés sea especialmente emocionante a estas alturas. En su lugar, es probable que el BoC mantenga las tasas sin cambios. Esto no debería sorprender realmente al mercado, aunque actualmente se descuenta una pequeña probabilidad residual de una primera rebaja de las tasas.

Si la declaración del Banco de Canadá y el posterior encuentro de su gobernador, Tiff Macklem, con los periodistas tranquilizan al mercado en cuanto a la continuación de la cautela, el CAD debería beneficiarse ligeramente de las actuales expectativas de los mercados.