- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- EUR/JPY modestamente bajista en 161.15, rondando el máximo de 7 semanas de 161.86, impulsado por un sentimiento positivo.

- Visión técnica: Romper por encima de 161.87 podría elevar al EUR/JPY hasta 162.00, con la vista puesta en los máximos de noviembre en 163.72, 164.31.

- Riesgos a la baja: Una caída por debajo de 160,81, 160,64 podría empujar al EUR/JPY al pivote 160,00, con soportes en 159,81, 158,71.

El par EUR/JPY retrocedió un 0.14% el lunes, y sigue rondando el máximo de 7 semanas alcanzado la semana pasada en torno a 161.86, ya que los compradores se aferran a 161.00 en medio de un entorno de apetito de riesgo. En el momento de escribir estas líneas, el par cotiza a 161.15.

El gráfico diario del EUR/JPY muestra al par consolidándose por encima de los 161.00, aunque limitado en torno a los 161.87, máximos del 19 de enero. Si los compradores recuperan ese nivel, podría abrirse la puerta para desafiar la cifra de 162,00, seguido por el máximo del 27 de noviembre en 163,72. Una ruptura de este último expondría al par a una caída. La superación de este último nivel dejaría al descubierto el máximo del 16 de noviembre en 164.31.

Por el contrario, si los vendedores presionan los precios por debajo del mínimo del 19 de enero en 160.81, seguido por el mínimo del 18 de enero en 160.64, los precios podrían caer por debajo de la cifra de 160.00 para desafiar el Tenkan-Sen en 159.81. Por debajo de este nivel, los precios podrían seguir bajando. Por debajo de este nivel, en 158.97, el Senkou Span A y el Senkou Span B en 158.71.

Acción del precio del EUR/JPY - Gráfico Diario

Niveles clave del EUR/JPY

- La decisión sobre la tasa de interés del BOJ se conocerá en la sesión del martes.

- La conferencia de prensa del BOJ y el informe sobre las perspectivas del cuarto trimestre centrarán la atención de los operadores.

- La inflación en Tokio se publicará el viernes.

El par USD/JPY rondó el nivel de 148.00 el lunes, mientras los operadores se preparan para la última declaración de tipos del Banco de Japón (BoJ) del martes, antes de otra ronda de cifras de inflación japonesa programada para el viernes con el Índice de Precios al Consumo (IPC) de Tokio.

El Banco de Japón está firmemente aferrado a una política hiperinflacionaria, y los mercados no esperan que el banco central japonés mueva mucho los tipos de interés a corto plazo, ya que sus responsables siguen preocupados por la inflación japonesa, que se espera que caiga por debajo de su objetivo del 2% en algún momento en el futuro.

Las propias perspectivas de inflación del BOJ prevén que la inflación japonesa caiga por debajo del 2% en algún momento de 2025, y será necesario un cambio significativo en las cifras económicas japonesas para que el BoJ abandone su actual régimen de tasas negativas.

A pesar de ello, los inversores estarán muy atentos a la conferencia de prensa del BoJ del martes; el gobernador del BoJ, Kazuo Ueda, vinculó recientemente el fin de las tasas negativas al aumento de los salarios en Japón durante el primer trimestre de 2024.

Por otra parte, el miércoles se publicará el Índice de Gerentes de Compras (PMI) de Estados Unidos, que se mantendrá en 47.9 para el componente de manufactura en enero, mientras que el PMI del sector servicios retrocederá ligeramente de 51.4 a 51.0 en el mismo periodo.

En EE.UU. también se publicará el Producto Interior Bruto (PIB) del cuarto trimestre, que se espera que disminuya del 4.9% al 2.0% anualizado, mientras que el viernes se publicará una nueva ronda de inflación del IPC de Tokio, con un IPC subyacente de Tokio que se espera que caiga del 2.1% al 1.9% en enero.

USD/JPY Perspectivas técnicas

El USD/JPY se encuentra atascado en la media móvil simple (SMA) de 50 horas cerca de la zona de 148.00, mientras que el impulso a corto plazo se agota en el par. El soporte técnico intradía se encuentra en la SMA de 200 horas cerca de 146.75, y los operadores a corto plazo observarán una línea dura trazada bajo el nivel de precios de 147.75 después de la subida de la semana pasada a la zona de 148.50.

Gráficos de velas diarias tienen al USD/JPY temporalmente congelado mientras que las velas giran en su lugar en el extremo superior de una subida del 6% desde el mínimo de diciembre en 140.25.

La SMA de 200 días ofrece un soporte alcista cerca de 144.00, y las ganancias a corto plazo en el par dejan al USD/JPY en el lado alto de una SMA de 50 días en descenso cerca de 146.00.

USD/JPY Gráfico horario

USD/JPY Gráfico Diario

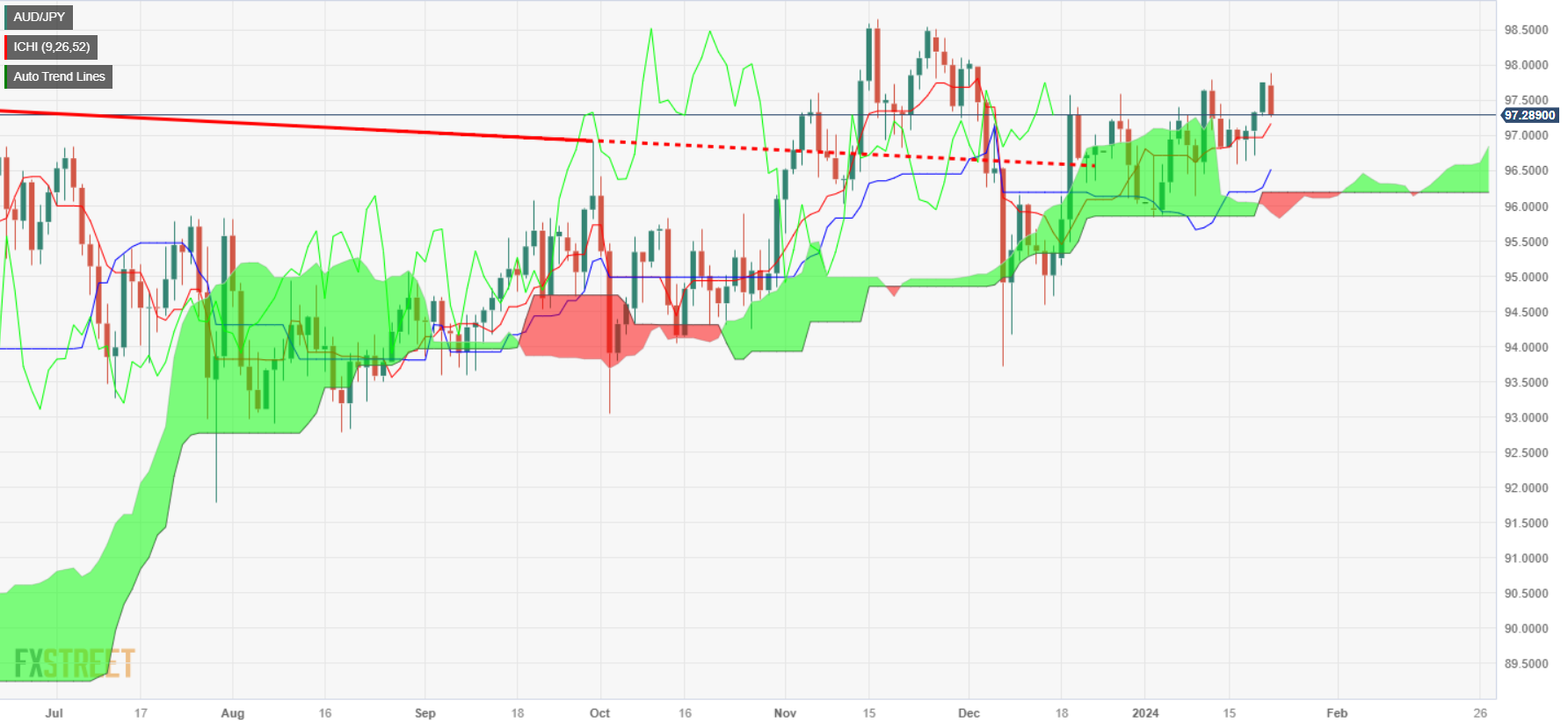

- El gráfico diario del AUD/JPY insinúa una tendencia bajista; Tenkan-Sen en 97.16 es clave para los alcistas.

- Si se rompe por debajo de 97.00, el AUD/JPY podría poner a prueba los soportes de 96.73, 96.31, 96.14 y, a continuación, 96.00.

- Si se mantiene por encima de 97.00, el AUD/JPY apunta a 97.88 y 98.00, con resistencias adicionales en 98.58 y 99.00.

El AUD/JPY invierte su rumbo a última hora de la sesión norteamericana en medio de un ánimo optimista en los mercados, que suele apuntalar a divisas de riesgo como el dólar australiano (AUD). Sin embargo, la decisión de política monetaria del Banco de Japón, que se avecina, mantiene al Yen japonés (JPY) en el asiento del conductor, ya que el AUD/JPY opera en 97.28, perdiendo un 0.42% en el día.

En el gráfico diario, se observa un patrón de cancelación bajista, lo que sugiere que el AUD/JPY podría registrar un retroceso en el corto plazo, pero encontrará compradores en el Tenkan-Sen en 97.16, la primera línea de defensa para los alcistas. Si los vendedores toman ese nivel y empujan los precios por debajo de 97.00, se agravarán las pérdidas. El siguiente soporte sería el Senkou Span A en 96,73, el Kijun-Sen en 96.31, y el Senkou Span B en 96.14. Después, los vendedores se toparán con 96.00.

Por el contrario, si los compradores del AUD/JPY evitan que el tipo de cambio caiga por debajo de 97.00, se verán nuevas subidas en 97.88, el máximo del 22 de enero, por delante de la señal de 98.00. Una ruptura de esta última señal expondría a los vendedores a una posible caída. Una ruptura de este último expondría el máximo del 15 de noviembre en 98.58, seguido de 99.00.

Acción del precio del AUD/JPY - Gráfico Diario

Niveles técnicos del AUD/JPY

La alternancia de tendencias en el apetito de riesgo dominó el universo de divisas el lunes, en una semana en la que se espera que las decisiones sobre los tipos de interés de muchos bancos centrales del G10 dicten el estado de ánimo en los mercados más amplios, así como la publicación de datos clave de EE.UU. y los PMI avanzados en general.

Esto es lo que hay que saber el martes 23 de enero:

El Dólar se movió dentro de un rango estrecho al comienzo de la semana, dejando el índice USD (DXY) en torno a los niveles del viernes cerca de 103.30 en medio de la disminución de los rendimientos estadounidenses. En la única publicación de la agenda estadounidense, el índice adelantado de la Reserva Federal se contrajo un 0.1% intermensual en diciembre. El martes, la Fed de Richmond publicará su indicador de manufactura para el mes de enero.

El par EUR/USD cotizó principalmente a la defensiva, logrando revisitar efímeramente la zona más allá de 1.0900 en medio de un apetito vacilante por el complejo de riesgo y la caída de los rendimientos en el mercado monetario alemán. El martes, la Comisión Europea publicará su informe preliminar sobre el sentimiento de los consumidores para el primer mes de 2024.

El ánimo positivo inicial mantuvo el impulso alcista inicial en torno a la Libra esterlina, lo que llevó al GBP/USD a avanzar al norte de la barrera de 1.2700. El movimiento, sin embargo, se desvaneció hacia el final de la sesión en respuesta al rebote tardío del Dólar. Al otro lado del Canal de la Mancha se publicarán las finanzas del sector público británico durante el mes de diciembre.

La escasa volatilidad del Dólar, unida al sesgo bajista generalizado de los rendimientos estadounidenses, provocó la primera caída diaria del USD/JPY tras cinco sesiones consecutivas de ganancias. El martes, el protagonismo será para el BOJ, aunque no se esperan sorpresas en su reunión.

El AUD/USD reanudó la tendencia bajista y volvió a la zona por debajo de 0.6600 tras un movimiento fallido hacia la banda de 0.6610/15 durante los primeros compases del comercio. La sesión negativa en el cobre y el mineral de hierro también contribuyó a la debilidad del AUD.

Los precios del WTI flirtearon con máximos de varios días cerca de 75.00$ por barril, debido a la escalada de las preocupaciones geopolíticas en Oriente Medio y a los temores de interrupciones en el Mar Rojo.

El resurgimiento de la tendencia vendedora hizo que los precios del Oro moderaran parcialmente el rebote observado a finales de la semana pasada, mientras que los precios de la Plata se hundieron hasta mínimos de varias semanas, perforando brevemente el soporte de los 22.00$.

- El par GBP/USD sube un 0.13% gracias al optimismo de los mercados y a la estabilidad del USD.

- A pesar de las cifras decepcionantes de las ventas minoristas en el Reino Unido, un sólido informe sobre la inflación en el Reino Unido mantiene estable al GBP/USD, con los resultados de Wall Street como factor clave.

- El Índice del Dólar estadounidense (DXY) sube un 0.07%, lo que limita el avance de la Libra, aunque sigue resistiendo.

- El presidente de la Fed de San Francisco, Daly, indica que la política actual es adecuada y que el recorte de los tipos no afectaría al avance de la inflación.

La Libra esterlina (GBP) subió un 0.13% a última hora de la sesión norteamericana frente al Dólar estadounidense (USD), auspiciada por una mejora del apetito por el riesgo, como demuestran los valores estadounidenses que registraron ganancias de entre el 0.25% y el 0.36%.

Un sentimiento positivo mantiene al GBP/USD apuntalado en medio de la entereza del Dólar

Wall Street cotiza con ganancias como viento de cola para divisas de riesgo como la libra esterlina, que a pesar de debilitarse el viernes pasado tras un mal informe de ventas minoristas, un informe caliente de inflación el 17 de enero, probablemente mantendría al GBP/USD apuntalado en medio de la falta de catalizadores en la agenda económica estadounidense. Por su parte, el Índice del Dólar estadounidense (DXY) subió un 0.07% hasta 103.31, lo que limitó el avance de las principales divisas, tras alcanzar un máximo diario de 1.2732.

El viernes pasado, la presidenta de la Fed de San Francisco, Mary Daly, declaró que la política es adecuada y que si la Fed bajara los tipos, no afectaría al avance de la inflación para alcanzar su objetivo del 2%. A lo largo de la semana. Mientras tanto, los datos económicos de la semana pasada apoyan un escenario de aterrizaje suave, ya que las sólidas ventas minoristas, el optimismo de los hogares estadounidenses y la fortaleza del mercado laboral eclipsaron las cifras mixtas de la vivienda en Estados Unidos.

Esta semana, la agenda económica del Reino Unido incluirá los PMI preliminares de S&P Global el miércoles, junto con el indicador de confianza empresarial del Reino Unido. En Estados Unidos, el calendario incluirá los PMI, el Producto Interior Bruto del cuarto trimestre de 2023, datos de vivienda y cifras de inflación.

Análisis del precio del GBP/USD: Perspectivas técnicas

- El DXY registra ligeras pérdidas y cotiza en torno a 103.20.

- Esta semana se publicarán datos clave sobre la inflación y la actividad económica en Estados Unidos.

- Las apuestas de los mercados sobre la bajada de tasas de la Fed siguen ajustándose.

El Dólar estadounidense (USD) cotiza con ligeras pérdidas en 103.25. Esta ligera caída se produce en el marco de una sesión tranquila que se anticipa a una semana repleta de acontecimientos.

La economía estadounidense sigue siendo robusta, con datos consistentemente firmes que sugieren un crecimiento potencial en el cuarto trimestre y una probable estabilidad en el primer trimestre de 2024. En cuanto a la Reserva Federal, las expectativas del mercado se han ajustado, y el mercado anticipa aproximadamente 125 puntos básicos (pb) de flexibilización en el transcurso de 2024, frente a los casi 175 pb anticipados anteriormente, que dieron al Dólar un impulso a principios de enero. El Gasto en Consumo Personal subyacente (PCE) puede dar forma a las expectativas a corto plazo de la Fed y se publicará el viernes.

Resumen diario de los movimientos en los mercados: El Dólar sufre una ligera presión en una sesión tranquila, con la vista puesta en los datos del PCE y del PIB.

- El jueves se publicarán en Estados Unidos los datos del Gasto en Consumo Personal (PCE) de diciembre, que se espera que muestren un estancamiento de la inflación. Ese día también se publicarán las cifras del Producto Interior Bruto (PIB) del cuarto trimestre y los Mercados esperan que la actividad económica se haya enfriado.

- Los rendimientos del Tesoro estadounidense están en recesión, con el rendimiento a 2 años en el 4.37%, el rendimiento a 5 años en el 4.02% y el rendimiento a 10 años en el 4.10%.

- La herramienta FedWatch de CME indica que las probabilidades de un recorte de tasas en marzo han caído al 50%. No se esperan cambios de política en la reunión de la Fed de la próxima semana.

Análisis Técnico: DXY con impulso alicsta, no logra mantenerse por encima de la SMA de 200 días

El índice de fuerza relativa (RSI) en territorio positivo y plano apunta hacia una postura neutral en la dinámica actual del mercado, sin inclinarse claramente ni hacia compradores ni hacia vendedores. Par con las barras verdes planas de la divergencia de convergencia de media móvil (MACD), esto sugiere un impulso alcista menor esperando en las alas para el DXY, sobre todo porque implica un mercado de vendedores en disminución.

El Posicionamiento del DXY en relación con las medias móviles simples (SMA) proporciona una imagen más detallada de la tendencia del mercado. La presencia por encima de la SMA de 20 días revela que los compradores tienen el control básico a corto plazo. Sin embargo, el posicionamiento del DXY por debajo de las SMA de 100 y 200 días indica que los vendedores mantienen el dominio a largo plazo.

Niveles de soporte: 103.20, 103.00, 102,80.

Niveles de resistencia: 103.40 (SMA de 200 días), 103.60, 103.80.

Preguntas frecuentes sobre el dólar estadounidense

¿Qué es el dólar estadounidense?

El dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6,6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el dólar estadounidense estuvo respaldado por el oro, hasta el Acuerdo de Bretton Woods de 1971, cuando desapareció el patrón oro.

¿Cómo afectan al dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la Tasa de Desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El EUR/USD sigue acosado por el nivel de 1.0900 a corto plazo.

- Datos importantes próximos: inflación europea y decisión sobre los tipos del BCE.

- La encuesta sobre préstamos bancarios del BCE y la confianza del consumidor de enero en la EU se publicarán el martes.

El par EUR/USD se mueve el lunes, mientras los operadores aprovechan la oportunidad para reponer fuerzas antes de la agitada agenda de esta semana de múltiples bancos centrales de todo el mundo.

En Europa, el martes se publicarán la Encuesta sobre Préstamos Bancarios del Banco Central Europeo (BCE) y los datos preliminares de enero sobre la Confianza del consumidor. El miércoles se publicará una nueva ronda de cifras del Índice de Gerentes de Compras (PMI) de la zona euro, y los inversores se prepararán para una nueva petición de tasas del BCE el jueves.

Resumen diario de los mercados: El par EUR/USD continúa cerca de 1.0900 tras recortar ganancias la semana pasada

- Un lunes tranquilo dará paso a un ajetreado fin de semana, en el que la decisión del BCE sobre los tipos de interés será la protagonista.

- Las expectativas de los mercados de recortes de tasas en 2024 han ido muy por delante de lo que los responsables políticos podrían o estarían dispuestos a cumplir.

- El BCE está firmemente decidido a mantener los tipos hasta el verano como muy pronto, salvo que se produzcan cambios significativos en los datos económicos.

- El martes se prevé que la confianza del consumidor de la Eurozona repunte en enero de -15.0 a -14.3 puntos.

- El índice PMI compuesto HCOB de la UE repuntará ligeramente en enero, de 47.6 a 48.0 puntos.

- El PMI compuesto HCOB de Alemania también se espera que aumente de 47.4 a 47.8 en enero.

- Con la garantía funcional de que el BCE mantendrá su principal tasa de referencia en el 4.5% el jueves, los inversores estarán muy pendientes de la posterior declaración de política monetaria del BCE.

Cotización del Euro hoy

La siguiente tabla muestra la variación porcentual del euro (EUR) frente a las principales divisas cotizadas hoy. El euro fue la divisa más fuerte frente al dólar neozelandés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.04% | -0.23% | 0.14% | 0.15% | -0.13% | 0.27% | -0.05% | |

| EUR | 0.06% | -0.18% | 0.20% | 0.20% | -0.07% | 0.32% | 0.01% | |

| GBP | 0.24% | 0.19% | 0.38% | 0.39% | 0.12% | 0.51% | 0.20% | |

| CAD | -0.14% | -0.17% | -0.38% | 0.02% | -0.26% | 0.15% | -0.18% | |

| AUD | -0.15% | -0.19% | -0.39% | 0.00% | -0.27% | 0.13% | -0.18% | |

| JPY | 0.12% | 0.06% | -0.08% | 0.26% | 0.28% | 0.42% | 0.09% | |

| NZD | -0.27% | -0.33% | -0.52% | -0.13% | -0.13% | -0.41% | -0.32% | |

| CHF | 0.03% | -0.01% | -0.20% | 0.18% | 0.18% | -0.10% | 0.30% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, la variación porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Perspectiva técnica: El EUR/USD sigue atrapado en una consolidación mientras los Mercados esperan a mediados de semana

El par EUR/USD continúa operando en un rango medio técnico entre las medias móviles principales mientras los mercados alcanzan un equilibrio inestable entre las expectativas de tasas y las perspectivas económicas entre el euro (EUR) y el Dólar estadounidense (USD).

La acción intradía sigue apretando en el espacio gráfico cerca de 1.0900, limitado por la media móvil simple (SMA) de 200 horas cerca de 1.0920, y el Euro pierde un 1.3% frente al Dólar estadounidense en 2024. A pesar de la reciente caída, el EUR/USD se aferra obstinadamente a los niveles técnicos recientes.

Velas diarias ven al EUR/USD a la deriva dentro del papel gráfico entre los SMA de 50 y 200 días en 1.0921 y 1.0845 respectivamente. El impulso a largo plazo del par sigue siendo alcista, ya que los mínimos más altos siguen subiendo, pero las ganancias de la parte superior están empezando a disminuir y la zona de 1.1000 está empezando a formar una barrera de resistencia técnica dura.

EUR/USD Gráfico horario

Gráfico Diario EUR/USD

Preguntas frecuentes sobre el euro

¿Qué es el euro?

El Euro es la divisa de los 20 países de la Unión Europea que pertenecen a la Eurozona. Es la segunda divisa más negociada del mundo, por detrás del dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2,2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria.

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IAPC), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al euro. Por el contrario, si los datos económicos son débiles, es probable que el euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la Balanza comercial al euro?

Otra publicación importante para el euro es la Balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una Balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- El EUR/GBP registra pérdidas del 0.20% situándose en 0.8562.

- El BCE se reúne el jueves, no se esperan cambios en su política monetaria.

- Los indicadores gráficos diarios muestran un sentimiento bajista: El RSI indica una pendiente negativa en territorio desfavorable y las barras rojas ascendentes del MACD insinúan un impulso vendedor.

En la sesión del lunes, el par EUR/GBP cotizó en el nivel de 0.8562, con una pérdida del 0.20%. El gráfico diario indica una tendencia neutral a bajista, con los alcistas luchando por encontrar un terreno sólido. En el gráfico de cuatro horas, los indicadores sugieren un impulso aplanado dentro de territorio negativo, apuntando a un dominio de los vendedores sobre los compradores. En general, la Libra parece tener un ligero dominio sobre el Euro debido principalmente a que la economía británica se mantiene más fuerte que la mayoría de los países de la UE y a que los mercados apuestan por un Banco Central Europeo (BCE) más moderado.

En este sentido, los mercados apuestan por que el Banco Central Europeo comience a bajar las tasas en el segundo trimestre, con casi 150 puntos básicos de relajación total este año debido a la última ronda de datos económicos débiles. El jueves se reúne el BCE, donde los mercados esperan que el banco mantenga su tasa de política monetaria sin cambios por cuarta vez consecutiva y los inversores buscarán pistas de cara al futuro, lo que podría afectar a la dinámica de los cruces. En cuanto al Banco de Inglaterra (BoE), a pesar de la relativa solidez de la economía británica, los sentimientos del mercado prevén el primer recorte de tasas en el segundo trimestre, con aproximadamente 125 pb de recortes totales de tasas anticipados a lo largo del año.

Niveles del EUR/GBP a vigilar

En el gráfico diario, el Índice de Fuerza Relativa (RSI) se encuentra en una trayectoria descendente dentro de la región negativa, lo que indica una presión de venta en curso. El posicionamiento del par por debajo de las tres medias móviles simples (AMS) clave -las SMAs de 20, 100 y 200 días- corrobora esta tendencia bajista. Este clima desfavorable se ve reforzado por el aumento de las barras rojas en el histograma de divergencia de medias móviles (MACD).

En el gráfico de cuatro horas, los indicadores se han estancado en terreno negativo, mostrando una pausa en el impulso bajista. El RSI de cuatro horas se encuentra en terreno negativo, mientras que el histograma MACD muestra barras rojas ascendentes. Esto sugiere un tibio impulso de venta, lo que implica que los compradores aún tienen que mostrar intentos concretos para cambiar la balanza.

Gráfico diario del EUR/GBP

Los 70 economistas que participaron en una encuesta realizada recientemente por Reuters dijeron que esperan que el Banco de Inglaterra (BoE) mantenga la tasa de política monetaria sin cambios en el 5.25% en la reunión de política monetaria del 1 de febrero.

38 de esos economistas señalaron que esperan que el BoE baje la tasa de política en el segundo trimestre y la mediana de las previsiones para la tasa bancaria a finales de junio se situó en el 5%.

Reacción de los mercados

Este titular no provocó una reacción notable en la valoración de la Libra esterlina. Al cierre de esta edición, el par GBP/USD opera modestamente al alza y se situa en 1.2720.

- Los mercados canadienses se aplanan en el comercio tranquilo del lunes.

- El nuevo índice de precios de la vivienda de Canadá se publicará el martes y el Banco de Canadá el miércoles.

- Los mercados de petróleo crudo limitan las pérdidas del CAD.

El Dólar canadiense (CAD) comenzó la semana con un movimiento moderado, con un impulso limitado frente a las principales divisas. Los operadores del CAD estarán atentos a la decisión del Banco de Canadá (BOC) del miércoles sobre las tasas de interés, y los mercados se preparan para un viernes ventoso para terminar la semana con la publicación del Índice de precios del Gasto de Consumo Personal (PCE) de EE.UU..

Las últimas cifras del índice de precios de la vivienda de Canadá se publicarán el martes a primera hora de la sesión estadounidense, pero se espera que tengan un impacto limitado. Mientras tanto, la presión a la baja sobre el Dólar canadiense es limitada el lunes, ya que el mercado del Petróleo crudo vuelve a probar niveles más altos.

Resumen diario de los mercados: El Dólar canadiense se mantiene lateralizado durante la jornada del lunes

- El Dólar canadiense se encuentra con una notable falta de impulso el lunes.

- Los mercados están pisando suavemente para dar inicio a la nueva semana de comercio, pero manteniéndose cerca de la parte alta después de que los valores estadounidenses alcanzaron precios récord históricos el viernes pasado.

- En general, se espera que el Banco de Canadá mantenga las tasas en el 5%, y los inversores estarán atentos a la conferencia de prensa que se celebrará a continuación.

- Según un sondeo de Reuters, 22 de los 34 economistas encuestados consideran que la primera bajada de tasas del BOC se producirá en junio, mientras que los 12 restantes la prevén para abril.

- En diciembre, los mercados de swaps preveían una probabilidad del 60% de que el Banco de Inglaterra aplicara su primera rebaja de tipos en marzo. Desde entonces, los mercados han revisado al alza sus previsiones de tasas.

- Esta semana, los tres bancos centrales anunciarán sus tipos de interés, pero el sentimiento de los mercados dependerá de las conferencias de prensa y de las declaraciones de los bancos centrales, ya que en las últimas semanas se han visto defraudadas las esperanzas de los mercados de que se produjeran recortes de tipos.

- Los mercados del petróleo crudo continúan con sus ofertas en los máximos recientes, manteniendo al Dólar canadiense a flote.

- Las preocupaciones geopolíticas hacen que las ofertas de petróleo crudo sigan siendo elevadas, pero las acumulaciones de productos refinados son cada vez más difíciles de ignorar a medida que las perspectivas de la demanda mundial de combustibles fósiles comienzan a marchitarse.

Cotización del Dólar canadiense hoy

La siguiente tabla muestra la variación porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El dólar canadiense fue la moneda más débil frente al yen japonés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.05% | -0.12% | 0.10% | 0.13% | -0.14% | 0.25% | 0.12% | |

| EUR | -0.05% | -0.17% | 0.04% | 0.07% | -0.20% | 0.20% | 0.07% | |

| GBP | 0.11% | 0.17% | 0.20% | 0.25% | -0.03% | 0.38% | 0.23% | |

| CAD | -0.12% | -0.06% | -0.23% | 0.02% | -0.26% | 0.15% | 0.01% | |

| AUD | -0.15% | -0.09% | -0.27% | -0.04% | -0.29% | 0.12% | -0.01% | |

| JPY | 0.15% | 0.18% | 0.08% | 0.25% | 0.30% | 0.43% | 0.26% | |

| NZD | -0.27% | -0.22% | -0.40% | -0.19% | -0.15% | -0.42% | -0.16% | |

| CHF | -0.11% | -0.06% | -0.23% | -0.02% | 0.01% | -0.26% | 0.14% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis Técnico: El Dólar canadiense opera bajista para el lunes, el par USD/CAD se acerca a 1.3450

El Dólar Canadiense (CAD) ve un impulso limitado en cualquier dirección a medida que los mercados inician la nueva semana de comercio. El CAD ha caído alrededor de un cuarto de punto porcentual contra la Libra esterlina (GBP) y el Yen japonés (JPY), ya que los mercados más amplios impulsan estas divisas específicamente, pero el CAD es esencialmente lateralizado contra el resto de sus pares principales.

En el gráfico intradiario, el par USD/CAD se apoya en la media móvil simple (SMA) de 200 horas, mientras que el par continúa encontrando motivos para aferrarse a la zona de 1.34500.

En las velas diarias, el USD/CAD corre el riesgo de continuar con un rechazo bajista desde una consolidación técnica de las SMA de 50 y 200 días justo por debajo de 1.3500, y los riesgos a corto plazo apuntan firmemente a la baja.

En el lado alcista, el USD/CAD está preparado para una nueva carrera hacia el máximo del pasado noviembre cerca de 1.3900 si el impulso alcista a corto plazo se extiende más allá del máximo de la semana pasada en 1.3550.

USD/CAD Gráfico horario

Gráfico Diario USD/CAD

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

El Banco de Japón (BOJ) celebrará su Comité de Política Monetaria (CPM) el martes 23 de enero. Les ofrecemos las expectativas previstas por los economistas e investigadores de ocho grandes bancos. El BoJ publicará al mismo tiempo sus Perspectivas de la Actividad Económica y de los Precios, es decir, su Informe de Perspectivas.

Los participantes del mercado no prevén ningún cambio en el Control de la Curva de Rendimiento (YCC) ni en la política monetaria, ya que los recientes acontecimientos ponen al Banco de Japón en una situación difícil para abogar por cualquier cambio significativo en su política monetaria ultra flexible.

ING

Se espera que el BoJ mantenga su política de YCC y de tasas negativas a corto plazo en su reunión de enero. Es probable que la inflación siga desacelerándose en enero y que prevalezca la cautela tras el reciente terremoto.

Standard Chartered

Esperamos que el BoJ se mantenga moderado teniendo en cuenta (1) la reciente relajación de la inflación medida por el IPC, (2) la probable orientación moderada de la política monetaria de la Fed de EE.UU., (3) la estabilidad del yen japonés (JPY), (4) el modesto crecimiento interno y (5) el impacto económico del terremoto de principios de enero. No prevemos una desviación de su marco actual en la reunión de enero. El YCC muestra actualmente suficiente flexibilidad para acomodarse a las fluctuaciones de los mercados con efectos mínimos. Creemos que el BoJ sólo se planteará normalizar la política cuando la tendencia del crecimiento sea más sólida y la inflación se vea impulsada por el crecimiento de los salarios y los factores de demanda. La normalización de las tasas negativas y los ajustes del YCC también dependerán probablemente de señales tangibles de crecimiento salarial, con un posible plazo hasta abril de 2024 tras las negociaciones salariales de primavera.

Deutsche Bank

Esperamos que el banco central mantenga su actual política monetaria, pero a más largo plazo creemos que el Banco de Japón abandonará su política de tipos de interés negativos en abril.

Danske Bank

Esperamos una decisión sobre las tasas sin cambios. El crecimiento de los salarios sigue siendo la pieza que falta en el rompecabezas antes de que el Banco de Japón pueda contemplar subidas de tasas y abandonar la curva de rendimiento, pero probablemente tendremos que esperar a las negociaciones salariales de primavera para obtener pruebas contundentes.

ABN Amro

Esperamos que el BoJ mantenga su política de fijación de tasas. Seguimos esperando un ciclo de subidas de tipos muy gradual a partir de mediados de 2024, cuando el BoJ tenga más información sobre la evolución de los salarios y la inflación.

TDS

Los recientes acontecimientos (por ejemplo, terremotos/escándalos políticos) ponen al BoJ en una situación difícil para propugnar cualquier cambio significativo de política. Contamos con nuevas previsiones y esperamos que el Banco de Japón revise a la baja su previsión de IPC subyacente hasta el 2,5% para el AF2024 frente al 2,8% anterior y mantenga el AF2025 en el 1,8%. La atención se centrará en el AF2025, ya que si el BOJ planea señalar alguna salida inminente, probablemente lo elevaría a >2%.

SocGen

Esperamos que el BoJ mantenga su política monetaria actual en enero. Esperamos que las previsiones del IPC subyacente (excluidos únicamente los alimentos frescos) para el ejercicio fiscal de 24 años disminuyan del +2,8% registrado en octubre al +2,5%. Sin embargo, es probable que las previsiones del IPC subyacente para el EF25 y las del IPC subyacente más subyacente (IPC excluidos los alimentos frescos y la energía) se mantengan prácticamente sin cambios con respecto a octubre. De cara al futuro, seguimos pensando que es poco probable que el Banco de Japón confíe plenamente en la consecución sostenible y estable de su objetivo de precios del 2% para abril de este año. También es improbable que suprima el YCC y las tasas negativas para el mismo periodo de tiempo.

Wells Fargo

Esperamos que el Banco de Japón mantenga su tasa de interés oficial en el -0,10% y que no modifique su política de control de la curva de rendimiento. En la medida en que el BOJ destaque la importancia de las negociaciones salariales de primavera y ofrezca comentarios positivos sobre las perspectivas salariales para 2024, así como mantenga o aumente sus previsiones de inflación subyacente a medio plazo, pensamos que la posibilidad de una subida de los tipos de interés en abril sigue sobre la mesa.

El Dólar canadiense (CAD) se situó en la mitad del pelotón en cuanto a rendimiento el año pasado. Los economistas de Rabobank analizan las perspectivas del USD/CAD.

Panorama aburrido

El comienzo del año se ha caracterizado por un movimiento desde la zona de 1.3200 por encima de 1.3400, y esperamos más subidas, con el USD/CAD probablemente cotizando por encima de 1.3500 antes de finales de enero.

Si echamos un vistazo a nuestras previsiones del USD/CAD para el año, el panorama es bastante aburrido, ya que nuestra hipótesis de base es una evolución de los precios similar a la del año pasado.

El Euro (EUR) ha sido la tercera divisa del G10 que mejor se ha comportado en lo que va de año. Los economistas del MUFG Bank analizan las perspectivas de la moneda común antes de la reunión del BCE.

La reunión de política monetaria del BCE es el evento de riesgo clave de esta próxima semana

Esperamos que el BCE siga presentando un mensaje relativamente duro en la reunión de política monetaria de esta semana, lo que ha contribuido a dar soporte al Euro a principios de año.

El mercado de tipos de la zona euro ya ha descartado unos 40 puntos básicos de recortes previstos para finales de año.

- El USD/MXN cede terreno por tercera jornada consecutiva.

- El precio del Dólar pierde fuerza en el inicio de semana.

- El foco de la semana estará en el PIB y la inflación del PCE de EE.UU. México publicará el IPC de la primera quincena de enero y la tasa de desempleo.

El USD/MXN se deprecia por tercera jornada consecutiva este lunes. El par ha comenzado la semana con un breve repunte a 17.15, pero poco a poco ha ido cediendo terreno hasta caer al mediodía europeo a 17.05, su nivel más bajo desde el pasado 16 de enero.

El precio del Dólar se debilita al inicio de una semana marcada por los datos del PIB y el PCE de Estados Unidos

El Índice del Dólar (DXY) ha caído durante la sesión asiática a 103.11, su precio más bajo en seis días. Desde ese momento, sus intentos de levantar el vuelo se han visto limitados alrededor de 103.30.

Los mercados se muestran expectantes en la semana previa a la primera decisión de tasas de interés de la Fed que tendrá lugar el próximo 31 de enero. La herramienta FedWatch sitúa hoy en el 97.4% las posibilidades de que no haya ninguna variación en los tipos en enero, mientras rebaja al 42.4% la posibilidad de un recorte en marzo. Desde inicios de la semana pasada, la probabilidad que da la herramienta de una rebaja en el tercer mes del año ha caído progresivamente desde el 70% al 42.4% actual. Aunque estas expectativas del mercado no han dado impulso al Dólar, sí han ayudado a frenar un descenso mayor. Al momento de escribir, el billete verde cotiza sobre 103.21, cayendo un 0.04% diario.

Los operadores del USD/MXN estarán muy pendientes los próximos días de varios informes que pueden generar volatilidad.

Estados Unidos publicará el miércoles los datos PMI preliminares del mes de enero, esperándose un retroceso en el sector servicios, mientras que el manufacturero se mantendría sin cambios en territorio de contracción. El jueves se dará a conocer el PIB estadounidense avanzado del cuarto trimestre, estimándose un crecimiento del 2% frente al 4.9% visto en el tercer trimestre del año. Finalmente, el viernes llegará el turno de las cifras de inflación subyacente del gasto en consumo personal (PCE). Las previsiones apuntan a una reducción al 3% anual en diciembre frente al 3.2% de noviembre.

México, por su parte, publicará la inflación de la primera mitad de enero el miércoles. Se prevé que el índice general crezca un 0.38% frente al 0.52% anterior, mientras que el subyacente aumentaría un 0.28%, por debajo del 0.46% previo. El jueves el foco estará en la tasa de desempleo de diciembre, que se espera se haya reducido al 2.6% desde el 2.7% de noviembre.

USD/MXN niveles de precio

Con el Dólar cotizándose frente al Peso mexicano sobre 17.09, perdiendo un 0.05% en el día, el primer nivel de soporte en caso de extender la caída aparece en la zona psicológica de 17.00. Un quiebre de esta región podría llevar al USD/MXN hacia 16.78, suelo de los últimos cuatro meses y medio registrado el 8 de enero.

Al alza, la primera barrera importante sigue estando en el máximo mensual de enero registrado el día 17 en 17.38. Por encima de este nivel espera el techo de diciembre en 17.56. Más arriba, la subida del USD/MXN puede extenderse hacia la zona psicológica de 18.00.

- Es probable que el Banco de Japón mantenga sin cambios su política monetaria.

- Es poco probable que el gobernador del BoJ, Kazuo Ueda, señale una fecha para el cambio de política monetaria.

- El USD/JPY tiene margen para volver a probar el máximo de varios años en 151.94.

El Banco de Japón anunciará su decisión de política monetaria el martes a primera hora. Como es habitual, se prevé que el banco central mantenga sus tipos de interés sin cambios, con la tasa principal referencia estable en el -0.1%, a pesar de que la inflación en Japón ha estado por encima del objetivo del 2% del banco central durante casi dos años. Además, es probable que los responsables políticos mantengan intacto el Control de la Curva de Rendimientos (YCC, por sus siglas en inglés), que actualmente permite que el rendimiento de los Bonos del Estado japonés (JGB, por sus siglas en inglés) a 10 años suba en torno al 1.0%.

Decisión del Banco de Japón sobre los tipos de interés: Lo que hay que saber en los mercados antes del anuncio

El Yen japonés (JPY) ha estado en retroceso desde marzo de 2022, con el par USD/JPY disparándose a un máximo de varios años de 151.94 en octubre de 2022. El Yen se recuperó a lo largo de noviembre y diciembre, cuando el Banco de Japón endureció "de facto" la política monetaria al aumentar su tolerancia con los rendimientos a largo plazo. Por aquel entonces, el interés especulativo creía que las autoridades japonesas estaban en las primeras fases de abandonar la política monetaria ultra-flexible. Sin embargo, a medida que avanzaba 2023, el par reanudó su avance, ya que el gobernador Kazuo Ueda no dio señales de dar un giro en la política monetaria del banco central. Antes de la decisión, el par cotiza en torno a 148.00.

Mientras tanto, el Índice de Precios al Consumo (IPC) subyacente de Japón aumentó un 2.3% interanual en diciembre de 2023, ralentizándose desde el 2.5% de noviembre y registrando la lectura más baja desde junio de 2022. Las cifras socavaron aún más las probabilidades de un cambio en la actual política monetaria, considerando además que los responsables políticos se abstuvieron de actuar cuando las presiones del IPC eran mucho mayores.

Otro factor que ha contribuido a la decisión del banco central es el crecimiento salarial. El crecimiento de los salarios es una parte fundamental de las presiones sobre los precios, ya que los aumentos salariales suelen desencadenar preocupaciones inflacionistas. De hecho, la falta de crecimiento salarial explica en parte el estancamiento japonés y la decisión de adoptar una política monetaria ultra-flexible allá por 2016.

Durante la mayor parte de 2023, Japón experimentó el crecimiento salarial más rápido en décadas, estimulando la confianza sobre un posible cambio de la política monetaria. Sin embargo, los salarios reales ajustados a la inflación cayeron un 3% interanual en noviembre, acelerando la caída tras perder un 2.3% en octubre. En definitiva, el Banco de Japón no tiene motivos para cambiar la senda de su política monetaria, teniendo en cuenta además que los responsables políticos han señalado que el aumento de los salarios es un requisito previo para abandonar los estímulos monetarios.

¿Cuándo anunciará el Banco de Japón su decisión sobre los tipos de interés y cómo podría afectar al USD/JPY?

Como se ha dicho, es poco probable que el Banco de Japón cambie la política monetaria actual. Es probable que el banco central mantenga el tipo principal de referencia en el -0.1% y el YCC en sus niveles flexibles actuales. Aunque el banco central tiende a hacer anuncios por sorpresa, la posibilidad de una declaración inesperada esta vez es prácticamente nula.

Los participantes del mercado estarán pendientes de las palabras del gobernador Kazuo Ueda, aunque éste ha enfriado su tono desde que asumió el cargo. Ueda prometió una "salida tranquila" a mediados de 2023 y está claramente en esa senda, sin prisa por introducir cambios.

Como nota positiva, el gobernador Ueda afirmó que los precios y los salarios parecían moverse en la dirección correcta en diciembre, aunque añadió que las condiciones seguían siendo inciertas. Es probable que la incertidumbre haya aumentado tras el terremoto que asoló Japón a principios de año, lo que ha llevado a los responsables políticos a mantener una postura de espera.

El Yen japonés reaccionará en consecuencia a las orientaciones del Banco de Japón. Si el banco central insinúa un cambio en la política monetaria, es probable que la moneda local se aprecie. El escenario opuesto se produciría si los responsables políticos ofrecieran un tono conservador, sin insinuar posibles subidas de tasas, incluso sin definir claramente una fecha.

Desde una perspectiva técnica, Valeria Bednarik, analista jefe de FXStreet, señala: "Dadas las expectativas de un Banco de Japón a la espera y la reciente fortaleza del Dólar estadounidense, el par USD/JPY podría subir tras el anuncio. El par alcanzó 148.80 a mediados de enero, un nivel de resistencia inmediato y un posible objetivo alcista en caso de que el banco central adopte una postura pesimista. Las lecturas técnicas en el gráfico diario sugieren que el par está corrigiendo las condiciones de sobrecompra, pero la caída parece limitada. El par se está moviendo por encima de la media móvil simple (SMA) plana de 100 días que está proporcionando un soporte dinámico en torno a 147.50. Los indicadores técnicos retroceden desde sus máximos recientes, pero se mantienen muy por encima de sus líneas medias. Por último, la SMA de 20 días mantiene su pendiente positiva tras cruzar por encima de la SMA de 200 días también alcista."

Bednarik añade: "El par USD/JPY necesitaría prolongar su caída a través de 146.60 para volverse bajista y registrar una caída más sostenida hacia 145.00". Sin embargo, tal escenario parece poco probable. Los inversores también se centran en la temporada de ganancias en EE.UU., con Wall Street a punto de registrar máximos históricos en los próximos días. Unos mercados bursátiles más fuertes tienden a apuntalar al USD/JPY, limitando las posibilidades de una caída más pronunciada".

La reciente recuperación del Yen japonés se ha revertido y el par USD/JPY cotiza casi cuatro cifras por encima del nivel de fin de año. Los economistas de Danske Bank analizan las perspectivas del par.

Un año fuerte para el Yen

Prevemos que el par USD/JPY retroceda de manera constante hacia 135.00 en un horizonte de 12 meses. Esto se debe principalmente a que esperamos un aumento limitado de los rendimientos en EE.UU. a partir de ahora. Por lo tanto, esperamos que los diferenciales de rendimiento sean un viento de cola para el yen durante el año, ya que es probable que los bancos centrales del G10, excepto el Banco de Japón, inicien ciclos de recorte de tasas.

Además, los datos históricos sugieren que un entorno mundial caracterizado por el descenso del crecimiento y la inflación tiende a favorecer al Yen.

- El Euro registra ligeras pérdidas mientras los mercados se preparan para el anuncio de política monetaria del Banco Central Europeo.

- Los funcionarios de la Reserva Federal entran en periodo de bloqueo; el presidente de la Fed de San Francisco, Daly, adopta una postura moderada en materia de política monetaria.

- Los operadores esperan con impaciencia los comentarios de la presidenta del BCE, Lagarde, sobre la orientación futura, con expectativas de posibles recortes de tasas para el verano.

El Euro (EUR) registró pérdidas mínimas frente al Dólar estadounidense (USD) a comienzos de la sesión norteamericana, mientras mejoraba el apetito de riesgo y los operadores se preparaban para la decisión de política monetaria del Banco Central Europeo (BCE) del jueves. En el momento de escribir estas líneas, el par EUR/USD se mueve en torno a 1.0890, con una caída del 0.06%.

EUR/USD podría cotizar lateralizado antes de la reunión del BCE

Wall Street ha abierto la sesión del lunes al alza, mientras que los rendimientos de los bonos estadounidenses y mundiales cotizan a la baja. A pesar de que el Dólar estadounidense (USD) ha bajado, como muestra el Índice del Dólar (DXY) en 103.45, perdiendo un modesto 0.02%, los compradores de euros no han logrado apuntalar el par, al no poder romper la resistencia clave en 1.0900.

Mientras tanto, los funcionarios de la Reserva Federal (Fed) iniciaron su periodo de inactividad antes de la reunión del 30-31 de enero. La última responsable política que cruzó las noticias fue la presidenta de la Fed de San Francisco, Mary Daly, que comentó que la política monetaria está bien y que los riesgos de cumplir los mandatos del banco central están más equilibrados. Ha adoptado una postura más moderada, añadiendo que se podrían bajar las tasas sin que ello repercutiera en el avance de la inflación.

En la Eurozona (UE), los operadores están muy pendientes de la reunión de política monetaria del BCE. Se espera que el BCE mantenga la tasa de depósito en el 4%, aunque los operadores estarían diseccionando los comentarios de la presidenta del BCE, Christine Lagarde, sobre la orientación futura. Aunque dijo que es demasiado pronto para recortar los tipos, añadió que el banco central podría empezar a reducir las tasas de interés en verano.

Análisis del precio del EUR/USD: Perspectiva técnica

Aunque el EUR/USD se dirigió hacia el sur, encontró soporte en la media móvil de 200 días (DMA) durante dos días consecutivos, el 17 y el 18 de enero, formando un patrón gráfico de "fondo de pinzas", que podría abrir la puerta a nuevas subidas. A pesar de haber alcanzado un máximo diario por encima de 1.0900, los compradores necesitan un cierre diario por encima de ese nivel para comenzar a comerciar dentro de la zona de 1.0900/1.1000. Por otro lado, si los vendedores arrastran los precios por debajo de la DMA de 200 en 1.0845, eso expondría la DMA de 100 en 1.0770.

El par EUR/USD está limitado en la zona de 1.0900 antes de la reunión del BCE. Los economistas de Scotiabank analizan las perspectivas del par.

Es probable que la sesión se caracterice por un mayor grado de fluctuación

Es probable que la sesión continúe en una zona de fluctuación, con el euro aún más atractivo para la venta en pequeñas recuperaciones, ya que los diferenciales a corto plazo entre la eurozona y EE.UU. vuelven a ampliarse un poco.

Al contado, las tendencias parecen planas en el gráfico a corto plazo, con el Euro limitado en la zona de 1.0900, pero bien soportado cerca de 1.0850 (DMA de 200 en 1.0848). Sin embargo, el trasfondo técnico del euro sigue siendo débil, con el euro aguantando la ruptura de la semana pasada del soporte de la tendencia alcista (ahora resistencia) en 1,0955/1,0960.

Es probable que en las próximas semanas se produzcan más pérdidas correctivas en el euro, para deshacer un poco más la venta masiva de dólares del cuarto trimestre.

Un cierre diario por debajo de 1.0875 apunta a un retroceso a 1.0700/1.0800.

El Dólar estadounidense (USD) cotiza mixto en un comercio tranquilo. Los economistas de Scotiabank analizan las perspectivas del Dólar.

Hay potencial para que el USD recupere parte de su caída del cuarto trimestre

El Dólar aún parece consolidarse tras su rebote de principios de enero.

La recuperación del USD tiene un poco más de recorrido a medida que los rendimientos a corto plazo de EE.UU. revalorizan los riesgos del FOMC de marzo, pero los mercados necesitan un catalizador para impulsar un movimiento más decisivo.

Recordemos que el USD también puede encontrar soporte en las tendencias alcistas estacionales, mientras que las señales técnicas a largo plazo sugieren un potencial para que el USD recupere más de su caída del cuarto trimestre.

El CAD se debilitó frente a un USD más fuerte durante la semana pasada. Los economistas de Scotiabank analizan las perspectivas del USD/CAD.

Trasfondo técnico bajista a corto plazo

1) El par cotiza cerca de su valor razonable, pero los factores se mueven en contra del CAD en el modelo. 2) El apetito por el riesgo (es decir, la renta variable) sigue siendo un factor clave en el movimiento del CAD a corto plazo, y el entorno de subida de tasas y el tenso trasfondo geopolítico sugieren algunos vientos en contra, al menos para las acciones. 3) Según el oscilador TRIX, el rebote del USD no está ni mucho menos sobredimensionado. En general, los riesgos parecen inclinarse hacia una mayor suavidad del CAD, al menos a corto plazo.

Nuevos mínimos más bajos para el USD hoy mantienen el tono técnico bajista a corto plazo para el USD/CAD por debajo del soporte del canal alcista a corto plazo en 1.3440 y hacen que el fracaso de la semana pasada en la resistencia Fibonacci de 1.3540 parezca aún más significativo ahora.

El soporte de congestión en la zona de 1.3350/1.3400 podría frenar las pérdidas del USD a partir de aquí.

La resistencia es vista en 1.3445/1.3450.

- El Oro se ve presionado por el aplazamiento a mayo de las esperanzas de una rebaja de los tipos de interés por parte de la Fed.

- Daly de la Fed hizo hincapié en la necesidad de calibrar los movimientos de las tasas de interés con mucho cuidado para mantener los riesgos equilibrados.

- Esta semana, los participantes del mercado se centrarán en los datos preliminares del PIB del cuarto trimestre y del índice de precios PCE subyacente.

El Oro (XAU/USD) retrocede el lunes, ya que los inversores reconsideran las perspectivas sobre los tipos de interés de la Reserva Federal (Fed). Los responsables de la política monetaria apoyan sistemáticamente el discurso de tipos de interés estrictos para garantizar el retorno de la inflación al objetivo del 2% de forma sostenible. El metal precioso se enfrenta a algunas ventas a medida que se modera la perspectiva de una inminente bajada de las tasas, en un contexto de presiones sobre los precios aún elevadas debido al fuerte gasto del consumidor y a las condiciones de pleno empleo.

Mientras tanto, la ausencia de nuevas señales sobre las tensiones en Oriente Medio también ha reducido el atractivo de los lingotes. Los inversores deberían prepararse para una fuerte volatilidad en una semana repleta de datos. El Índice del Dólar estadounidense (DXY) se mantiene cerca del soporte crucial de 103.00 antes de la publicación de indicadores económicos clave, como los datos preliminares del Producto Interior Bruto (PIB) del cuarto trimestre y el índice de precios del Gasto en Consumo Personal (PCE) subyacente de diciembre.

Resumen diario de los movimientos en los mercados: La caída del precio del Oro y rebote del Dólar

- El precio del Oro se corrige y se acerca a 2.020$, ya que los inversores han reducido las expectativas de una pronta bajada de las tasas de interés por parte de la Reserva Federal.

- La persistente presión sobre los precios, la solidez del gasto del consumidor y el optimismo del mercado laboral han obligado a los operadores a recortar las apuestas que apoyaban una decisión de recorte de los tipos de interés en marzo.

- Según la herramienta Fedwatch de CME Group, las probabilidades a favor de un recorte de los tipos de interés de 25 puntos básicos (pb) en marzo han caído hasta el 42%, frente al 70% de hace dos semanas.

- Esto indica que los inversores no esperan que la Fed reduzca los costes de financiación antes de la reunión de política monetaria de mayo.

- Aparte de suavizar las expectativas de bajada de tipos, el anuncio de política monetaria del Banco Central Europeo (BCE) previsto para esta semana también está limitando las subidas del precio del Oro.

- Mientras tanto, los responsables de la política monetaria de la Fed siguieron advirtiendo la semana pasada sobre una rápida "campaña de recorte de tipos", ya que podría echar a perder todos los esfuerzos realizados hasta ahora para llevar la inflación a los niveles actuales del 3.9% desde un vertiginoso máximo del 6.6%.

- Una reducción anticipada de las tasas de interés también podría provocar un repunte de la demanda global e impulsar los precios.

- El viernes, la presidenta de la Fed de San Francisco, Mary Daly, declaró que la política monetaria actual está bien encaminada y que los riesgos para la economía están equilibrados.

- Mary Daly aconsejó reducir los tipos de interés con mucho cuidado, teniendo en cuenta que no debe comprometerse el retorno de la inflación al objetivo del 2%. Dijo que la Fed se centrará en mantener el pleno empleo este año, en contraste con la agenda de garantizar la estabilidad de los precios en 2023.

- No se esperan comentarios de los funcionarios de la Fed esta semana, ya que el banco central estadounidense ha entrado en su periodo de bloqueo antes de su reunión del 31 de enero.

- Esta semana, los participantes del mercado se centrarán en los PMI preliminares del S&P Global de enero, los datos preliminares del PIB del cuarto trimestre y el índice de precios PCE subyacente de diciembre. Unos datos económicos optimistas reducirían aún más las expectativas de un recorte de tasas en marzo.

Análisis Técnico: El precio del Oro lucha por extender su recuperación por encima de la EMA de 20 días

El precio del Oro cae gradualmente hasta cerca de 2.020$, ya que las apuestas que apoyan una decisión de recorte de tipos por parte de la Fed en marzo han disminuido considerablemente. El metal precioso lucha por recuperar tracción ya que la media móvil exponencial (EMA) de 20 días en torno a 2.031$ está actuando constantemente como barricada para los alcistas. De cara al futuro, es muy probable que se mantenga un comportamiento lateral, ya que los inversores están a la espera de los datos económicos cruciales que se publicarán a finales de esta semana y que se espera que ofrezcan nuevas perspectivas sobre la inflación y los tipos de interés.

Preguntas frecuentes sobre el Oro

¿Por qué se invierte en Oro?

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

¿Quién compra más Oro?

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

¿Qué correlación tiene el Oro con otros activos?

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

¿De qué depende el precio del Oro?

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El par EUR/USD se enfrenta a presiones cerca de 1.0900 en medio de la incertidumbre sobre la decisión del BCE relativa a los tipos de interés.

- Se espera que el BCE mantenga sin cambios las tasas de interés en el 4.5% por cuarta vez consecutiva.

- Daly, de la Fed, advirtió de que las reducciones de los tipos de interés no deben comprometerse con la agenda de la estabilidad de precios.

El par EUR/USD cae desde el nivel de resistencia de 1.0900 a última hora de la sesión europea. El par lucha por mantenerse en medio de la incertidumbre sobre las próximas decisiones de los bancos centrales.

Los futuros del S&P 500 han sumado importantes ganancias en la sesión londinense, lo que refleja una mejora en el apetito por el riesgo de los participantes del mercado. El Índice del Dólar estadounidense (DXY) recupera las pérdidas del día pero lucha por mantener el soporte inmediato de 103.15. Un quiebre por debajo del mismo abriría nuevas caídas hacia el soporte crucial de 103.00.

El DXY no logra mantenerse firme a pesar de que las probabilidades de un recorte de la tasa de interés por parte de la Reserva Federal (Fed) en la reunión de política monetaria de marzo han caído significativamente. Según la herramienta Fedwatch de CME, las probabilidades a favor de un recorte de tipos de 25 puntos básicos (pb) en marzo han caído hasta el 46% desde el 70% registrado hace dos semanas.

La presidenta de la Fed de San Francisco, Mary Daly, afirmó que la política monetaria actual está bien encaminada y que los riesgos están más equilibrados. Aconsejó que la Fed redujera los tipos con cautela sin afectar al avance de la inflación hacia el objetivo del 2%.

En la Eurozona, los inversores se centran en la decisión de política monetaria del Banco Central Europeo (BCE), que se anunciará el jueves. Se espera que el BCE mantenga sin cambios la tasa de las operaciones principales de refinanciación en el 4.5% por cuarta vez consecutiva. Los participantes del mercado estarán muy atentos a las orientaciones sobre las tasas de interés.

En un discurso pronunciado al margen del Foro Económico Mundial (FEM), la presidenta del BCE, Chistine Lagarde, afirmó que el banco central podría empezar a reducir las tasas de interés a finales del verano.

- El Dólar estadounidense se enfrenta a una ligera presión de venta el lunes.

- Los operadores se preparan para los datos del PIB estadounidense, el PCE y la decisión del BCE de esta semana.

- El Índice del Dólar estadounidense parece destinado a la venta masiva, ya que no logra superar la resistencia técnica.

El Dólar estadounidense (USD) comienza la semana con cierto retroceso. A primera hora de la mañana del lunes aparecieron algunas presiones de venta en Asia, antes de una semana cargada de datos. Esta semana tan ajetreada en el calendario macroeconómico viene acompañada de la ausencia de discursos por parte de los funcionarios de la Reserva Federal (Fed) de EE.UU., ya que se encuentran en su periodo de veda antes de la decisión de tasas del 31 de enero.

En el frente económico, los elementos principales llegarán el jueves y el viernes, con las cifras del Producto Interior Bruto (PIB) de EE.UU. y el Índice de Precios del Gasto en Consumo Personal (IPC), la medida de inflación preferida de la Fed. Respectivamente el Banco Central Europeo (BCE) y su Presidenta, Christine Lagarde, también decidirán el jueves sobre su política monetaria. Hasta entonces, el lunes nos espera un comienzo de semana muy tranquilo, sin grandes datos económicos programados.

Resumen diario de los mercados: Todo tranquilo por ahora

- China decepcionó a los mercados esta mañana al mantener sin cambios sus tasas preferentes de préstamo. Varios participantes del mercado esperaban cierta relajación para dar soporte a la economía china.

- La UE podría suspender un nuevo plan de apoyo a Ucrania por valor de 20.000 millones de dólares.

- Los futuros del Nasdaq repuntan sustancialmente antes de la apertura de los mercados estadounidenses.

- El Tesoro estadounidense se dirige a los mercados para distribuir una letra a 6 meses y otra a 3 meses a las 16:30 GMT.

- Los Mercados de acciones suben en general, con Japón a la cabeza de las subidas. Tanto el Nikkei como el Topix suben más de un 1% cerca del cierre. Los mercados más rezagados son los de China continental, que bajan más de un 1%, tanto el Hang Seng como el índice de Shenzhen.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 100% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión del 31 de enero. Mientras tanto, la Fed se encuentra en su periodo de bloqueo, por lo que los funcionarios no comunicarán nada más hasta la reunión de final de mes.

- El rendimiento de los bonos de referencia del Tesoro estadounidense a 10 años baja al 4.08%, desde el 4.13% anterior. El apetito por el riesgo está de nuevo en los mercados, los bonos están siendo comprados de nuevo.

Análisis Técnico del Índice del Dólar: Los operadores aprovechan la calma del lunes para evaluar esta semana

El Índice del Dólar estadounidense (DXY) se enfrenta a una importante presión vendedora. El gráfico diario muestra un tercer día consecutivo con máximos y mínimos más bajos. Esto apunta a un aumento de la presión vendedora, mientras que el DXY no logra mantenerse por encima de los importantísimos niveles técnicos de la media móvil simple (SMA) de 200 días en 103.47 y la SMA de 55 días en 103.28.

Hay algunos datos económicos que todavía podrían servir de argumento para que el DXY vuelva a superar esas dos medias móviles y se escape. Vemos 104.44 como primer nivel de resistencia al alza, en la forma de la SMA de 100 días. Si eso también se dispersa, nada impedirá que el DXY se dirija a 105.88 o 107.20, el máximo de septiembre.

Una trampa alcista parece estar en marcha, donde los alcistas del Dólar fueron sorprendidos comprando en el Dólar cuando rompió por encima de la SMA de 55 días y la de 200 días en el comercio de la semana pasada. Los precios podrían caer sustancialmente y obligar a los alcistas a vender sus posiciones con pérdidas. De este modo, el DXY caería primero hasta 102.60, en la línea de tendencia ascendente desde septiembre. Una vez por debajo, el DXY puede retroceder hacia 102.00.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- La Libra alcanza un nuevo máximo semanal frente al Dólar gracias al optimismo de los mercados.

- Los inversores ven una recesión técnica en la economía británica a medida que se agrava la crisis del coste de vida.

- El atractivo de los activos sensibles al riesgo se desvanece en medio de la disminución de las expectativas a una rebaja de las tasas de la Fed.

La Libra esterlina (GBP) refresca su máximo semanal al mejorar el apetito por el riesgo. El atractivo general del par GBP/USD también es optimista a pesar de que la economía del Reino Unido amenaza con entrar en una recesión técnica. Esto se debe a la vulnerabilidad del gasto de los hogares y al fuerte pesimismo de los empresarios sobre las perspectivas económicas.

Se espera que el Banco de Inglaterra (BoE) tenga dificultades para tomar una decisión debido a la persistente presión al alza de los precios y a los temores a una recesión. Esto dificultará que los responsables políticos mantengan una postura restrictiva en materia de tasas de interés. El sentimiento de los mercados sigue siendo alegre a pesar de que los inversores han trasladado sus expectativas a la reunión de política monetaria de mayo para el primer recorte de tasas por parte de la Reserva Federal (Fed), que anteriormente se había anticipado para marzo. Los responsables de la política monetaria de la Fed han venido apoyando la tesis de unos tipos de interés más altos durante más tiempo para garantizar que la inflación vuelva al objetivo del 2% en el momento oportuno.

Resumen diario de los mercados: La Libra avanza ante el apetito por el riesgo

- La Libra esterlina sube de forma sostenida por encima de la resistencia crucial de 1.2700 a pesar de las condiciones desfavorables para que los responsables políticos del Banco de Inglaterra mantengan una política monetaria restrictiva tras la gran caída de los datos de las ventas minoristas de diciembre.

- La Oficina de Estadísticas Nacionales del Reino Unido (ONS) informó de que las ventas minoristas anuales cayeron sorprendentemente un 2.4%, mientras que los inversores preveían un crecimiento del 1.1%. Según la ONS, los hogares hicieron sus compras navideñas antes de lo habitual. Las ventas en las tiendas de alimentación bajaron considerablemente.

- El brusco descenso del gasto del consumidor indica una agudización de la crisis del coste de vida debido a la subida de las tasas de interés y la persistente presión sobre los precios.

- Esto ha hecho temer una recesión en la economía británica, ya que la debilidad del gasto de los hogares desanimaría a las empresas a mantener los niveles de producción actuales.

- Cabe mencionar que la economía británica, según las últimas estimaciones de la ONS, informó de un descenso del crecimiento del Producto Interior Bruto (PIB) en el tercer trimestre de 2023 del 0-1%. Si la economía se contrae también en el cuarto trimestre, se considerará una recesión técnica.

- En cuanto a la inflación, la economía británica lucha con una inflación subyacente del 5.1% y un índice de precios de los servicios del 6.4%, que son las herramientas de inflación preferidas por el Banco de Inglaterra a la hora de considerar las decisiones de política monetaria.