- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los alcistas del NZD/USD observan la resistencia horizontal y una prueba de 0.6270 que vigila 0.6300.

- El lado derecho del patrón de cabeza y hombro inverso está en marcha.

El NZD/USD está en plena fase de completar el lado derecho del patrón de cabeza y hombros inverso, tal y como ilustran los siguientes gráficos:

NZD/USD gráfico semanal

El precio se ha enterrado por debajo de la resistencia de la línea de tendencia y la línea del cuello del patrón cabeza y hombros como en el gráfico semanal anterior.

NZD/USD gráfico diario

Se está tallando el hombro derecho:

Los cortos de ruptura se activaron en el mercado tras la ruptura de 0.6200, lo que deja perspectivas de una compresión de cortos y la finalización de los mínimos en el hombro derecho. Esto deja perspectivas de un movimiento hacia la resistencia horizontal y una prueba de 0.6270 que protege 0.6300.

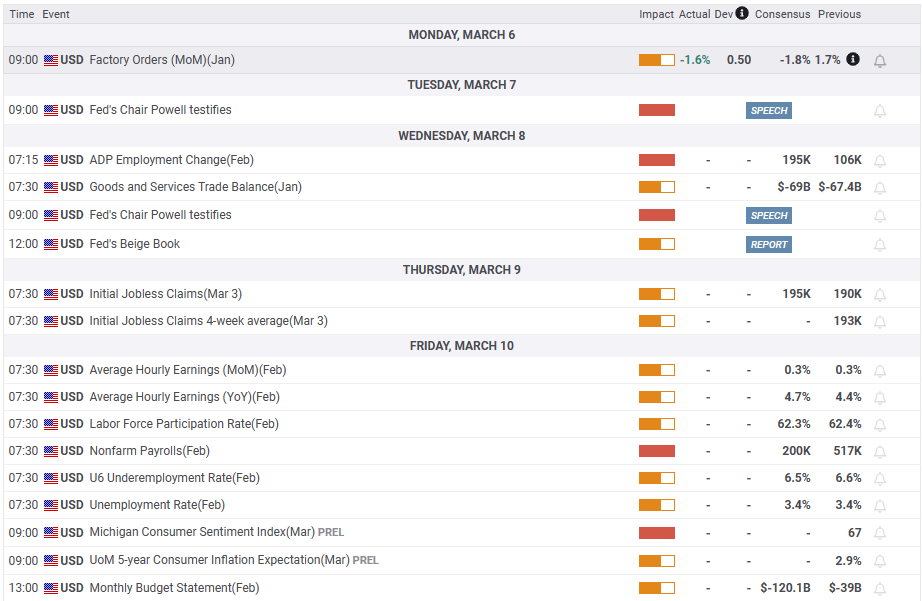

Esto es lo que debe saber el martes 7 de marzo:

Un comienzo tranquilo para una semana ajetreada. Wall Street recortó las ganancias a última hora del lunes para registrar un cierre mixto. El dólar estadounidense también terminó con resultados mixtos, ya que los participantes del mercado esperan nuevas directrices del presidente de la Fed, Jerome Powell, que testificará ante el Congreso de Estados Unidos el martes y el miércoles. Además, las cifras de empleo de EE.UU. están en el radar (ADP el miércoles, solicitudes de subsidio por desempleo el jueves y NFP el viernes). El DXY perdió un 0.15%, cayendo por debajo de 104.50.

El euro fue una de las divisas con mejores resultados, apoyado por el aumento del Rendimiento de los bonos de la Eurozona tras los comentarios de línea dura de los funcionarios del Banco Central Europeo (BCE). El par EUR/USD alcanzó máximos semanales cerca de 1,0700 y recortó sus ganancias. El par EUR/GBP volvió a subir por encima de 0,8800. El GBP/USD cayó ligeramente tras ser incapaz de romper el nivel de 1,2050. El CHF subió en general tras conocerse los datos de inflación de Suiza, que superaron las expectativas.

Los rendimientos de los bonos del Estado subieron y lastraron al yen. El rendimiento de la deuda estadounidense a 10 años subió desde el 3.83% y alcanzó un máximo del 3.90%. El par USD/JPY ronda los 136.00. El Banco de Japón anunciará su decisión sobre política monetaria el jueves.

El kiwi y el australiano fueron los que peores resultados obtuvieron en el G10. El AUD/USD cayó hacia 0.6700, manteniéndose en un rango conocido. El par NZD/USD alcanzó su nivel más bajo en casi una semana, cerca de 0.6170. El Banco de la Reserva de Australia anunciará su decisión el martes. Se espera una subida de tasas de 25 puntos básicos. El martes también se publicarán los datos chinos.

El USD/CAD se mantuvo en un rango en torno a 1.3600 a la espera de la reunión del Banco de Canadá del miércoles y del informe de empleo canadiense del viernes.

El oro alcanzó máximos semanales por encima de los 1.850$/oz, pero luego retrocedió, afectado por el aumento de los rendimientos y con los inversores replegados a la espera de Powell. La plata cayó hasta los 21$. Los precios del petróleo crudo subieron más de un 1%. Las Criptomonedas terminaron mayormente planas.

¿Le ha gustado este artículo? Ayúdanos respondiendo a esta encuesta:

- La GBP/USD pierde terreno a medida que el dólar se recupera.

- La atención se centra en el presidente de la Fed, Powell, y en las NFP estadounidenses.

El par GBP/USD ha perdido un 0.2% en el día mientras nos dirigimos al cierre de Wall Street con el precio viajando entre 1.1992 y 1.2048. A pesar de un dólar débil al comienzo del día, mientras los inversores esperan el testimonio del presidente de la Reserva Federal, Jerome Powell, y las nóminas no agrícolas, la libra esterlina se mantuvo presionada por las divergencias entre los bancos centrales.

La Reserva Federal podría seguir subiendo los tipos de interés hasta junio, mientras que el Banco de Inglaterra podría detener pronto el endurecimiento de su política monetaria y al Banco de Inglaterra sólo le quedarían 25 puntos básicos más de endurecimiento. Los principales datos de las encuestas sugieren que la rigidez del mercado laboral británico está remitiendo, y el Producto Interior Bruto es el próximo tema de revisión.

Los analistas de TD Securities afirman que se recuperará con fuerza, ya que muchos de los factores especiales que influyeron en los datos de diciembre se invertirán: "El descenso de las huelgas, el aumento de las visitas al hospital, la reanudación de la Premier League tras el final de la Copa del Mundo y la recuperación de la asistencia a la escuela probablemente impulsaron un aumento del 0.7% intermensual de la producción de servicios". Sin embargo, la dinámica de crecimiento subyacente probablemente siguió siendo débil", afirmaron los analistas.

Mientras tanto, el testimonio del presidente de la Reserva Federal, Jerome Powell, ante el Congreso el martes y el miércoles será un motor para el dólar estadounidense, al igual que el informe de empleo.Los analistas de Danske Bank esperan que el crecimiento se modere hasta los 220.000 puestos de trabajo, una vez que desaparezcan los efectos del clima cálido y los fuertes ajustes estacionales de enero: "En general, los indicadores adelantados sugieren que las condiciones del mercado laboral se han mantenido tensas en medio de unas perspectivas de crecimiento en recuperación". El periodo de bloqueo del FOMC comenzará el sábado 11 de marzo, por lo que la Fed aún tiene la opción de orientar a los mercados tras el informe de empleo''.

Mientras tanto, los operadores de futuros sobre los fondos de la Fed están valorando en un 76% la probabilidad de que la Fed suba las tasas en 25 puntos básicos en su reunión del 21-22 de marzo, y en un 24% la probabilidad de un aumento de 50 puntos básicos.

- Los alcistas del WTI se acercan de nuevo a los 80$.

- Esta semana la atención volverá a centrarse en la economía estadounidense.

El West Texas Intermediate (WTI) ha borrado los descensos anteriores y sube por quinto día consecutivo, acercándose a los 80$. Ha alcanzado el precio de cierre más alto en los mercados de futuros en tres semanas. A pesar del sentimiento de un rebote algo menor de la economía china, el oro negro vuelve a estar en manos de los alcistas a última hora del día en Wall Street.

En la Asamblea Popular Nacional, China se conformó con un objetivo de crecimiento del 5% en 2023. Se sitúa en el extremo inferior de las expectativas y sugiere que China no aplicará grandes estímulos este año, sino que tiene la vista puesta en la sostenibilidad del crecimiento a largo plazo.

Mientras tanto, las CTA seguirán siendo compradoras de crudo WTI siempre que los precios puedan mantenerse por encima de 73.00$, que ha servido como suelo del reciente rango técnico, dijeron recientemente los analistas de TD Securities, añadiendo:

De cara al futuro, si bien es probable que el mantenimiento excesivo de las refinerías contribuya al aumento de los inventarios de petróleo, también mantiene los mercados de productos estacionalmente ajustados, lo que ofrece cierto nivel de soporte al mercado. En este sentido, si la oferta rusa comienza a ajustarse, en un momento en el que el mercado se muestra más optimista ante las perspectivas de reapertura de la demanda china, los mercados del petróleo podrían prepararse para un importante régimen de posiciones cortas en el horizonte".

Mientras tanto, el dato clave de la semana lo protagonizará el mercado laboral estadounidense el viernes, con las nóminas no agrícolas de EE.UU. Los analistas de Danske Bank esperan que el crecimiento se modere hasta los 220.000 puestos después de que desaparezcan los efectos del clima cálido y los fuertes ajustes estacionales de enero. ''En general, los indicadores adelantados sugieren que las condiciones del mercado laboral se han mantenido ajustadas en medio de unas perspectivas de crecimiento en recuperación.''

Estos datos se conocerán tras el testimonio del presidente de la Fed, Powell, en el que podría articular un sentimiento de halcones y dar un paso atrás en el marco de una política más cautelosa a la hora de subir los tipos de interés. ''La reciente fortaleza de las nóminas no agrícolas y las ventas minoristas sostienen que la política no es restrictiva y que la Fed podría haberse equivocado por un parche blando en los datos del cuarto trimestre'', señalaron los analistas de ANZ Bank.

Los economistas de TD Securities analizan la decisión sobre la tasa de interés del Banco de la Reserva de Australia (RBA) y sus implicaciones para el par AUD/USD.

De línea agresiva +25 puntos básicos (35% de probabilidad)

Si el Banco mantiene el mismo lenguaje que en el comunicado de febrero: "El Consejo espera que sean necesarios nuevos aumentos de los tipos de interés en los próximos meses...", es probable que el mercado lo interprete como una fijación de subidas de tipos de 25 puntos básicos en abril y mayo. AUD/USD 0.6800".

Caso base: Neutral +25 pb (40% de probabilidad)

Si el Banco vuelve a la formulación del comunicado del 22 de diciembre, según la cual "el Consejo espera seguir subiendo los tipos de interés durante el próximo periodo, pero no sigue un rumbo preestablecido", es probable que el mercado interprete esto como que el Banco se muestra más incierto y se da a sí mismo opciones sobre las perspectivas de los tipos de interés oficiales. En este caso, la próxima subida de 25 puntos básicos podría producirse en abril y/o mayo. AUD/USD 0.6730".

Moderado +25 pb (25% prob)

"Texto como en el escenario "neutral" Y reintroducción del "retraso" en la política monetaria. Es probable que el mercado interprete esto como que el RBA realizará una subida más y luego hará una pausa, especialmente si el Banco reconoce unos resultados de datos nacionales más suaves". AUD/USD 0.6690".

- El PMI Ivey de Canadá cayó bruscamente hacia 50 en febrero.

- El USD/CAD se mantiene en territorio positivo ligeramente por encima de 1.2600 tras los datos.

El Índice de Gerentes de Compras Ivey (PMI), un índice económico que mide la variación mes a mes de la actividad económica en Canadá, cayó bruscamente a 51.6 (ajustado estacionalmente) en febrero desde 60,1 en enero. Esta lectura incumplió ampliamente las expectativas del mercado de 57.7.

Otros detalles de la publicación revelaron que el Índice de Empleo bajó a 59.4 desde 60.5 y el Índice de Precios subió a 65.3 desde 63.6.

Reacción de los mercados

El USD/CAD ignoró en gran medida estas cifras y el par cotizó ligeramente al alza en 1.3615.

- El precio del oro retrocedió un 0.37% el lunes, gracias al aumento del rendimiento de los bonos del Tesoro estadounidense.

- Los pedidos de fábrica estadounidenses cayeron menos de lo estimado, aunque los operadores del mercado lo ignoraron.

- Los operadores están atentos a la comparecencia del presidente de la Reserva Federal de EE. UU., Jerome Powell, en el Congreso estadounidense.

- Análisis del precio del Oro: Sesgo bajista a corto plazo.

El precio del Oro cae un 0.26% o 3.00$ la onza troy en la sesión americana, ya que los rendimientos de los bonos de los bonos del Tesoro de EE.UU. recuperan algo de terreno, lo que supone un viento en contra para el metal sin rendimiento. El calendario económico de EE.UU., antes de las cifras de inflación del martes de la semana que viene, estaría muy cargado, encabezado por los datos de la Fed y de empleo. En el momento de escribir estas líneas, el par XAU/USD se cambiaba a 1.850,57$ tras alcanzar un máximo diario de 1.858,33$.

Caída del oro por la subida del rendimiento de los bonos del Tesoro de EE.UU.

Las acciones estadounidenses reflejan un impulso de apetito de riesgo en los mercados financieros. Una serie de datos procedentes de Estados Unidos (EE.UU.), concretamente los Pedidos de Fábrica de enero, cayeron menos del -1.8% intermensual estimado, situándose en una caída del -1.6%. El informe del Departamento de Comercio estadounidense mostró una mejora de los envíos y de los productos de manufactura, poniendo fin a dos meses consecutivos de descensos.

Mientras tanto, el dólar estadounidense (USD) no logró ganar tracción tras el informe, como lo demuestra la caída del Índice del Dólar estadounidense (DXY) del 0.28%, a 104.232. Por el contrario, los rendimientos de los bonos del Tesoro de EE.UU., principalmente el de 10 años, subió un punto básico a 3.967%, un viento en contra para los precios del Oro.

Es probable que la cotización del XAU/USD se mantenga volátil mientras los participantes del mercado se preparan para el discurso del presidente de la Reserva Federal (Fed) de EE. UU., Jerome Powell, en el Congreso de EE. UU. los días 7 y 8 de marzo. Los participantes del mercado estiman una postura de línea agresiva, haciéndose eco de algunos de los mensajes difundidos por sus colegas. Los inversores esperan que Powell reitere el compromiso de la Fed de frenar la inflación y haga hincapié en la necesidad de subir durante más tiempo.

Además de la comparecencia de Jerome Powell en el congreso, los operadores del XAU/USD están atentos a los datos de empleo estadounidenses. El informe de nóminas no agrícolas de EE.UU. del mes anterior superó las estimaciones de 200.000, creando más de 500.000 puestos de trabajo en la economía. Para febrero, los analistas del mercado esperan un aumento de sólo 200.000 en comparación con los datos del mes pasado. Unos datos alentadores harían que el XAU/USD ampliara sus pérdidas, ya que un mayor ajuste del mercado laboral justificaría un aumento de las tasas en la economía estadounidense, por lo que podría frenarse para frenar la inflación.

Mientras tanto, los operadores anticipan que la Reserva Federal de EE.UU. subirá los tipos 25 puntos básicos en la próxima reunión de marzo. Sin embargo, los recientes comentarios de la Reserva Federal, y los datos de EE.UU., habían puesto un aumento de 50 puntos básicos en la mesa, ya que dos funcionarios expresaron una postura más dura de lo esperado.

XAU/USD Análisis Técnico

Desde la perspectiva del gráfico diario, el XAU/USD presenta un sesgo neutral a alcista una vez que conquistó las medias móviles exponenciales (EMA) de 20 y 50 días. Sin embargo, a medida que el Rendimiento de los bonos UST apunta al norte, el Oro está pasando factura, retrocediendo por debajo de la zona de los 1.850$. Además, el Índice de Fuerza Relativa (RSI) superó la línea media de 50 antes de volverse bajista. Por lo tanto, a corto plazo, el camino de menor resistencia del XAU/USD es a la baja.

El primer soporte del oro sería la confluencia de las EMA de 20/50 días en 1.846,00$. Una vez superado, el XAU/USD se acercaría al mínimo diario del 3 de marzo en 1.835,51$, seguido de la EMA de 100 días en 1.822,15$ y la EMA de 200 días en 1.805,16$.

¿Qué hay que vigilar?

- El USD/CHF cayó por debajo de la EMA de 100 días, a la espera de una ruptura por debajo de las EMA de 20/50 días.

- El Índice de Fuerza relativa se inclina a la baja, pero a punto de volverse bajista.

- Análisis del precio del USD/CHF: El fracaso en romper la EMA de 200 días abrió la puerta a una mayor caída.

El USD/CHF cayó después de no poder probar la media móvil exponencial (EMA) de 200 días, que extendió sus pérdidas más allá de la EMA de 100 días en 0.9383. el USD/CHF, el máximo del lunes, fue de 0.9373 antes de retroceder hacia el mínimo de 0.9315. En el momento de escribir estas líneas, el USD/CHF cotiza a 0.9317, perdiendo un 0.44% o 40 puntos menos.

Acción del precio del USD/CHF

Al comienzo de la primera semana completa de marzo, el USD/CHF mantiene un tono bajista pero se enfrenta a un sólido soporte en la confluencia de medias móviles. Las EMA de 20 y 50 días descansan en 0.9313 y 0.9307, respectivamente, zonas que constituyen las primeras líneas de defensa para los alcistas del USD/CHF. Una ruptura por debajo expondría el nivel psicológico de precios de 0.9300, por delante de una línea de tendencia de soporte alcista de un mes de antigüedad en 0.9270.

Aunque la tendencia del USD/CHF es bajista, el Índice de Fuerza Relativa (RSI) sigue siendo alcista pero apunta a la baja. Si el RSI se vuelve bajista, se aceleraría la tendencia bajista y se pondría en juego el mínimo del año en 0.9059.

Como escenario alternativo, la primera resistencia del USD/CHF sería la EMA de 100 días en 0.9383. Romper por encima expondrá 0.9400, antes de la importante EMA de 200 días en 0.9450, antes de alcanzar el nivel psicológico clave de 0.9500.

USD/CHF Gráfico diario

USD/CHF Niveles técnicos

- El USD/CAD dependerá de una serie de eventos clave esta semana.

- El Banco de Canadá, las nóminas no agrícolas y el presidente de la Reserva Federal, Jerome Powell, en el punto de mira.

El USD/CAD ha subido un 0.11% y ha oscilado entre un mínimo de 1.3581 y un máximo de 1.3628 en lo que llevamos de día. Va a ser una gran semana por delante mientras a) los inversores esperan el testimonio del presidente de la Reserva Federal, Jerome Powell, y las nóminas no agrícolas que se publicarán el viernes y b) la decisión sobre las tasas del Banco de Canadá será la publicación más importante para el CAD durante la semana.

Esperamos que el Banco de Canadá mantenga la tasa de interés a un día en el 4.50% el miércoles, y que la mantenga durante todo el año 2023", dijeron los analistas de TD Securities en una nota. Si bien esperamos que el comunicado reconozca el sólido crecimiento del empleo, también debería señalar que la inflación sigue disminuyendo y que las perspectivas evolucionan según lo esperado, lo que es crucial para la pausa condicional del Banco", añadieron los analistas.

Acontecimientos clave para el dólar estadounidense

En cuanto al dólar estadounidense, los observadores de los mercados financieros están a la espera de poder calibrar cuánto más subirá la Reserva Federal los tipos de interés con la información que podría desprenderse del testimonio del presidente de la Fed, Powell, y los datos de empleo. El índice del dólar estadounidense, DXY, que mide el comportamiento de la divisa estadounidense frente a otras seis, bajó por última vez en el día un 0.2%, a 104.30, tras superar el mínimo de la sesión de 104.16, pero muy por debajo de los 104.69, máximos de la semana pasada, tras la pérdida semanal que se produjo por primera vez desde enero, la semana pasada. Todo ello a pesar de la creencia entre los inversores de que el banco central podría tener que volver a las subidas de medio punto. Sin embargo, los futuros implican una probabilidad del 76% de que la Fed suba los tipos de interés en 25 puntos básicos en su reunión del 22 de marzo, con una probabilidad del 24% de un aumento de 50 puntos básicos.

En este sentido, lo que diga Powell y lo que muestre el informe de empleo será la clave para el dólar. Powell tendrá la oportunidad de señalar la dirección de la política de tasas de la Fed para el año. Esperamos que indique que es necesario un mayor endurecimiento, pero que siga siendo bastante vago en cuanto a la tasa final. Es probable que también señale su preocupación por la fortaleza de los datos recientes, pero la Fed quiere ver una confirmación en los datos de febrero antes de actuar'', señalaron los analistas de TD Securities.

En cuanto a las nóminas no gananciales, los analistas de Danske Bank esperan que el crecimiento se modere hasta 220.000 después de que desaparezcan los efectos del clima cálido y los fuertes ajustes estacionales de enero. En general, los indicadores adelantados sugieren que las condiciones del mercado laboral se han mantenido tensas en medio de unas perspectivas de crecimiento en recuperación. El periodo de restricción del FOMC comenzará el sábado 11 de marzo, por lo que la Fed aún tiene la opción de orientar a los mercados tras el informe de empleo''.

- El camino de menor resistencia para el EUR/GBP es alcista tras superar niveles técnicos importantes.

- El par está probando una línea de tendencia de resistencia menor que, una vez rota, enviaría al EUR/GBP hacia 0.8900.

- Análisis del precio del EUR/GBP: Sesgo alcista y podría probar 0.8900.

El EUR/GBP sube y rompe las medias móviles exponenciales (EMA) de 50 y 20 días el lunes, mientras que la libra esterlina (GBP) se debilita. Además, los alcistas del EUR/GBP están intentando romper el máximo mensual de marzo en 0.8896 para poner a prueba el nivel 0.8900. En el momento de escribir estas líneas, el par EUR/GBP opera en 0.8880 tras alcanzar un mínimo en los 0.8820.

EUR/GBP: Acción del precio

El lunes, la subida de 50 puntos del EUR/GBP arrastró al par hacia una línea de tendencia de resistencia de un mes que pasa por la zona de 0.8860/80 y que, de romperse, agravaría una prueba de la señal de 0.8900. No obstante, el máximo del 1 de marzo en 0.8896 sería la primera resistencia que habría que probar antes de reclamar el primero.

Si el EUR/GBP rompe los 0.8900, la siguiente resistencia sería el máximo del 20 de febrero en 0.8928. Una ruptura de este último y de los 0.8950 sería lo siguiente, seguido de los máximos de 0.8978.

El camino de menor resistencia es alcista, como confirma el Índice de Fuerza Relativa (RSI), que se encuentra en zona alcista, apuntando hacia lecturas más altas. Aunque cerca de la zona neutral, la Tasa de Cambio (Tasa) sugiere que los compradores aún tienen el control.

Como escenario alternativo, si el EUR/GBP cae por debajo de la EMA de 220 días en 0.8840, eso allanaría el camino hacia la EMA de 50 días en 0.8816, antes de 0.8800.

EUR/GBP Gráfico diario

EUR/GBP Niveles técnicos

- El euro supera a sus rivales del G10 el lunes, EUR/GBP cerca de máximos semanales.

- Impulso de las pérdidas del dólar estadounidense El DXY cae a mínimos de cinco días.

- El EUR/USD busca de nuevo la zona de 1.0700.

El EUR/USD sube el lunes, acercándose a los máximos de la semana pasda y con 1.0700 de nuevo en el radar. Un euro más fuerte en general ha servido de soporte al par, mientras que al mismo tiempo, el dólar estadounidense se debilitó. El par EUR/GBP ha vuelto a superar los 0.8800.

Acciones al alza, rendimientos del Tesoro a la baja

A pesar de unos datos económicos por debajo de lo esperado, el euro se está comportando mejor que el resto de monedas del G10. El índice de confianza de los inversores de la Eurozona (EZ) cayó en marzo hasta -11.1, frente a las expectativas de una caída hasta -8.6. Las Ventas Minoristas de la zona euro subieron un 0.3% en febrero, por debajo del aumento del 1% esperado por el consenso del mercado; en el lado positivo, el -2.7% de enero se revisó al -1.6%.

En Estados Unidos, los Pedidos de Fábrica cayeron en enero un 1,6%, por debajo de la caída prevista del 1.8%. El Dólar subió marginalmente inmediatamente después del informe y luego retrocedió.

Wall Street opera al alza, con el Dow Jones ganando un 0.42% y el Nasdaq un 0.98%. Al mismo tiempo, los rendimientos estadounidenses se mantienen estables. La mejora del sentimiento de los mercados pesa sobre el dólar estadounidense.

Participantes del mercado esperan eventos claves para la semana que incluye comentarios del Presidente de Fer Jerome Powell el martes, y el informe NFP el viernes.

Se avecina una prueba del máximo de la semana pasada

El EUR/USD cotiza en máximos diarios por encima de 1.0880, acercándose a 1.0690 (máximo de la semana pasada) y también a la zona de 1.0700/05. Los indicadores técnicos favorecen las subidas, pero el euro necesita romper y consolidarse por encima de 1.0705 para abrir las puertas a más ganancias.

El soporte inmediato podría situarse en 1,0640 (media móvil simple de 20 horas), seguido de 1.0615 y una línea de tendencia alcista en 1,0605 que debería limitar las caídas el lunes.

Niveles técnicos

- El GBP/USD pone a prueba la Media Móvil Exponencial de 100 días en 1.2033.

- Los operadores se centran en las cifras de crecimiento del Reino Unido, el discurso del presidente de la Fed Powell en el Congreso y las cifras NFP de Estados Unidos.

- Análisis del precio del GBP/USD: Consolidado, a la espera de un nuevo catalizador para obtener dirección.

El GBP/USD recorta parte de las ganancias del viernes pasado a pesar de un sentimiento optimista liderado por Wall Street, abriendo en verde. Un calendario ligero en el Reino Unido (UK) mantendría a los operadores centrados en la agenda más ocupada de los Estados Unidos (US). En el momento de escribir estas líneas, el par GBP/USD cotiza a 1.2019.

La GBP/USD a merced de los datos económicos estadounidenses

Como ya se ha mencionado, el sentimiento de riesgo es mixto. El calendario económico del Reino Unido revelará el Producto Interior Bruto (PIB) el viernes, antes de la reunión del Banco de Inglaterra (BoE) del 23 de marzo. La agenda económica estadounidense incluirá los pedidos de fábrica de enero, que se prevé que caigan hasta el -1.8%, por debajo de la lectura del mes anterior del 1.8%.

El USD registra pérdidas y limita la caída del GBP/USD por debajo de 1.2000. El Índice del Dólar (DXY), indicador del valor del dólar frente a una cesta de seis divisas, amplió sus pérdidas, un 0.14%, hasta 104.380. Mientras tanto, los Rendimientos de los bonos del Tesoro de EE.UU., que apuntalaron la acción del precio del USD la semana pasada, están a la baja, con el rendimiento a 10 años por debajo del 4%, en el 3.950%.

La semana podría ser volátil debido a la comparecencia del presidente de la Reserva Federal (Fed) de EE.UU., Jerome Powell, ante el Congreso estadounidense los días 7 y 8 de marzo. Los analistas esperan que Powell mantenga una postura de línea dura, haciéndose eco de parte del tono de su colega. Se espera que reitere que las tasas de interés deben subir durante más tiempo si la economía estadounidense sigue publicando datos sólidos.

Tras los sorprendentes datos de enero, el viernes se esperan las cifras de nóminas no agrícolas de EE.UU.. Los participantes del mercado estiman que la economía estadounidense añadió 200.000 puestos de trabajo a la economía. Cualquier cifra por debajo de las expectativas pesaría sobre el dólar, por lo que el par GBP/USD podría apreciarse. Por otro lado, unos datos más sólidos justificarían un mayor endurecimiento de la Fed.

GBP/USD Niveles técnicos

El gráfico diario de la GBP/USD sugiere que el par está tocando fondo en torno a 1.2000. El Índice de Fuerza Relativa (RSI) se encuentra en territorio bajista, con una pendiente descendente, lo que significa que los vendedores tienen el control. La Tasa de Cambio (RoC) sugiere que los vendedores están perdiendo impulso. Por lo tanto, las señales mixtas dentro de los osciladores sugieren que el par GBP/USD se encuentra lateral. Para una continuación alcista, la GBP/USD debe superar la EMA de 200 días en 1.2120. En el frente bajista, la GBP/USD debe romper por debajo de la EMA de 100 días en 1.2033 y por debajo de 1.2000 para allanar el camino para nuevas pérdidas.

El USD/MXN ha prolongado su fase bajista tras romper el mínimo de 2022. Los economistas de Société Générale señalan que el movimiento puede continuar extendiéndose.

Se acerca a la siguiente zona de soporte en 17.90/17.60

"El USD/MXN rompió el límite inferior del rango durante 2021/2022 dando lugar a una tendencia bajista extendida. Está cerca de la zona de soporte potencial de 17.90/17.60 que representa el mínimo de 2018 y las proyecciones.

"El MACD diario se encuentra dentro de un profundo territorio negativo que denota un movimiento sobredimensionado. La prueba de esta zona puede llevar a un rebote; se espera que la DMA de 50 en 18.85/19.00 sea una resistencia a corto plazo."

Los pedidos a fábrica de Estados Unidos cayeron un 1.6% a 8.9B de dólares en enero después de subir un 1.7% en diciembre (cifra revisada levemente a la baja desde el +1.8%). El resultado mejora las expectativas del consenso, que esperaba un descenso del 1.8%.

USD reacción

El Índice del Dólar está cayendo desde el mediodía europeo, cuando hizo un techo diario en 104.69. El billete verde acaba de descender a 104.28, nuevo mínimo de tres días. Al momento de escribir, el dólar cotiza sobre 104.29, perdiendo un 0.22% diario.

El CAD tuvo otra mala semana. Los economistas de Scotiabank esperan que el Loonie siga luchando por ganar terreno.

Persiste el tono débil del CAD

"Los indicadores técnicos sugieren que el USD seguirá bien soportado y que las caídas menores siguen siendo una compra desde el punto de vista gráfico".

"La dinámica de la tendencia alcista es evidente en los gráficos a corto, medio y largo plazo".

"Soporte en 1.3535/55 (esperaría que se mantuviera al menos a principios de esta semana)".

"Resistencia en 1.3665, antes de 1.3700/10 y 1.3830".

Los economistas de Rabobank analizan las perspectivas del EUR y el USD. El par EUR/USD se sitúa por debajo de 1.06 en junio.

Un USD moderadamente más débil a finales de año

"La retórica de línea agresiva del BCE podría tener dificultades para impulsar al euro al alza, sobre todo teniendo en cuenta el reciente auge del dólar".

"Esperamos que la perspectiva de tasas "más altas durante más tiempo" mantenga al USD bien soportado".

"Vemos margen para caídas por debajo del nivel de 1.06 EUR/USD a mediados de año".

"Esperamos un USD moderadamente más débil a finales de año, aunque esto supone que los fondos de la Fed habrán tocado techo para entonces".

- El índice cotiza de forma inconclusa cerca de 104.50.

- Los rendimientos estadounidenses amplían la caída a mínimos de varias sesiones el lunes.

- A continuación se publicarán los pedidos de fábrica y las subastas de letras a 3 meses y 6 meses.

La falta de una dirección clara prevalece en torno al USD y motiva al Índice del dólar estadounidense (DXY) a navegar en un rango ajustado en la zona de 104.50 el lunes.

DXY se muestra cauteloso a la espera de los datos y el descenso de los rendimientos

El índice se suma ahora a la caída del viernes y vuelve a poner a prueba la zona de 104.30 sobre la base de un nuevo retroceso de los rendimientos estadounidenses en toda la curva y un leve sesgo hacia el universo asociado al riesgo a principios de semana.

De hecho, el dólar inicia la nueva semana de comercio con ánimo de oferta. Esta postura sigue respaldada por las nuevas especulaciones de que la Fed podría no subir los tipos tanto como se estimaba anteriormente, lo que contrasta con la actual narrativa "agresiva" de la mayoría de los responsables de la fijación de tasas de la Fed.

Además, y según la herramienta FedWatch medida por CME Group, la probabilidad de una subida de tasas de 25 puntos básicos en la reunión del 22 de marzo ronda el 75%.

Más adelante en la agenda estadounidense, los pedidos de fábrica del mes de enero ocuparán un lugar central, seguidos de las subastas de letras a 3 meses y 6 meses.

Qué hay que tener en cuenta en torno al USD

El índice mantiene su comportamiento errático en torno a la zona de 104.50 hasta el momento.

Se espera que el probable pivote/impasse en la narrativa del proceso de normalización de la Fed permanezca en el centro del debate junto con el mensaje de halcones de los portavoces de la Fed, todo ello después de que las cifras de inflación de EE.UU. del mes de enero mostraran que los precios al consumo siguen siendo elevados, el mercado laboral se mantiene tenso y la economía mantiene su resistencia.

Sin embargo, la pérdida de tracción de la inflación salarial -según el último informe de empleo de EE.UU.- parece dar cierto soporte a la opinión de que el ciclo de endurecimiento de la Fed ha empezado a afectar en cierta medida a los mercados laborales estadounidenses, aún robustos.

Niveles técnicos

Ahora, el índice pierde un 0.11% en 104.41 y la quiebre de 104,09 (mínimo semanal del 1 de marzo) abriría la puerta a 103.45 (SMA de 55 días) y, finalmente, a 102.58 (mínimo semanal del 14 de febrero). Por otro lado, la próxima resistencia se sitúa en 105.35 (máximo mensual del 27 de febrero), seguida de 105.63 (máximo del 6 de enero del 2023) y 106.55 (SMA de 200 días).

Los economistas de Société Générale analizan las perspectivas técnicas del USD/JPY. La zona de 137.70/138.10 podría ser un obstáculo provisional.

Resistencia en 137.70/138.10, soporte clave en 134.00

"El máximo de diciembre en 137.70/138.10 es una zona de resistencia provisional; debe superarse para afirmar un rebote mayor. No se descarta un retroceso inicial; sin embargo, es probable que el reciente mínimo del pivote en 134.00 sea un soporte importante."

"En caso de que el par se establezca por encima del obstáculo en 137.70/138.10, el movimiento alcista podría extenderse hacia 139.50, el 50% de retroceso desde el pasado mes de octubre y 142.30/142.60."

- El EUR/USD se suma al avance decente del viernes y vuelve a probar 1.0660.

- La SMA de 55 días en torno a 1.0715 sigue ofreciendo resistencia provisional.

El EUR/USD avanza por segunda sesión consecutiva y alcanza máximos de 2 días cerca de 1.0660 el lunes.

Si el rebote es más serio, el par necesita superar el obstáculo provisional de la SMA de 55 días, hoy en 1.0715, para permitir ganancias adicionales hasta, inicialmente, el máximo semanal en 1.0804 (14 de febrero).

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0326.

Gráfico diario del EUR/USD

Los economistas de HSBC analizan las perspectivas del dólar estadounidense. Se espera que el USD vuelva a bajar a largo plazo.

Es probable que el dólar estadounidense se debilite a largo plazo

"Esperamos que el dólar estadounidense se mantenga agitado, con riesgos sesgados a la baja a corto plazo".

"Una vez que se disipen las incertidumbres sobre las tasas de la Reserva Federal, las perspectivas económicas de EE.UU. y la recuperación de China, es probable que el dólar se debilite a largo plazo".

- El DXY logra recuperar la compostura y pone a prueba los 104.70.

- Por el momento, parece probable que continúe el comercio dentro de un rango límite.

El índice del dólar estadounidense (DXY) cotiza dentro de un ajustado rango 104.50 a principios de semana.

De momento, la continuación de la tendencia de rango límite parece el escenario más probable a corto plazo para el índice. Mientras tanto, el dólar necesita superar el máximo de febrero en 105.35 (27 de febrero) para permitir una recuperación adicional y un posible desafío del máximo de 2023 en 105.63 (6 de enero).

A largo plazo, mientras se mantenga por debajo de la SMA de 200 días en 106.55, las perspectivas para el índice siguen siendo negativas.

Gráfico diario del DXY

Según informan los economistas de Société Générale, un movimiento por debajo del mínimo de enero de 1.0480/1.0460 podría hacer que el par EUR/USD extendiera su caída.

1.0800 debe ser recuperado para denotar un mayor movimiento al alza

"El mínimo de enero en 1.0480/1.0440 es una posible zona de soporte. En caso de que se vulnere, es probable que el descenso en curso se extienda hacia la media móvil de 200 días en 1.0330 y las proyecciones de 1.0220/1.0200."

"Es probable que el reciente máximo del pivote en 1.0800 limite el alza a corto plazo".

- El EUR/JPY recupera la senda alcista y se acerca al nivel de 145.00.

- La continuación del rebote podría hacer que se revisara el máximo de lo que llevamos de año.

El EUR/JPY deja atrás dos sesiones consecutivas con pérdidas y coquetea con la zona de 145.00 al inicio de la semana.

La continuación del impulso alcista actual se enfrenta al siguiente obstáculo en el máximo de 2023 en 145.56 (2 de marzo). Una vez superado este nivel, el par podría enfrentarse al máximo de diciembre de 2022 en 146.72 (15 de diciembre) antes del máximo de 2022 en 148.40 (21 de octubre de 2022).

Mientras tanto, mientras se mantenga por encima de la SMA de 200 días, hoy en 141.66, se espera que las perspectivas para el par sigan siendo positivas.

Gráfico diario del EUR/JPY

El par NZD/USD terminó la semana con pocos cambios. Los economistas de ANZ Bank esperan volatilidad en los datos estadounidenses de esta semana.

El rebote del apetito por el riesgo en general parece un breve ajuste

"El rebote del apetito por el riesgo en general (y la caída de los rendimientos de los bonos estadounidenses) parece un breve ajuste, y está por ver cuánto tiempo durará la euforia. Desde luego, no parece estar en consonancia con el discurso de línea dura de la Reserva Federal y los sólidos datos recientes de EE.UU.".

"Seguimos atentos a la posibilidad de que continúe la volatilidad del dólar neozelandés, ya que los mercados sopesan los pros y los contras de la reconstrucción tras las inundaciones, la elevada inflación y los tipos más altos, frente a la perspectiva de que se interrumpan las exportaciones y el dólar se beneficie de tipos más altos allí."

"Soportes en 0.5750, 0.5900 y 0.6090. Resistencias en 0.6540 y 0.6675"

- El USD/JPY se mantiene sin cambios el lunes, después de recuperar de una caída inicial a la región del 135.35.

- El retroceso de los rendimientos de los bonos estadounidenses mantiene a los alcistas del USD a la defensiva y ejerce cierta presión sobre el par.

- Las divergentes perspectivas entre la Fed y el BOJ limitan las pérdidas del par a la espera de los eventos y datos clave de esta semana.

El USD/JPY se ha mantenido bajo cierta presión de venta el lunes y se ha alejado aún más del máximo anual, en torno a la región de 137.10 tocada la semana pasada. El par ha caído a un mínimo diario cerca la región de 135.35 durante la sesión asiática. Sin embargo, en el momento de escribir, el par se ha recuperado y se mantiene prácticamente sin cambios en el día en torno al nivel de 136.00.

El dólar ha comenzado la semana con un tono moderado, en medio de una modesta caída en los rendimientos de los bonos del Tesoro de EE.UU. y ha resultado ser un factor clave que ha pesado sobre el par USD/JPY a la baja. Aparte de esto, los riesgos de recesión que se avecinan parecen beneficiar al JPY de refugio seguro y contribuyen al tono de venta inicial que rodea al par. La preocupación por una recesión económica mundial más profunda resurgió después de que China fijara un objetivo de crecimiento económico inferior al previsto y pronosticara que la economía se expandiría un 5% en 2023.

El par USD/JPY, mientras tanto, parece soportado en medio de las perspectivas divergentes de la política monetaria del Banco de Japón y la Reserva Federal. De hecho, el gobernador entrante del BoJ, Kazuo Ueda, subrayó la necesidad de mantener la política ultra-flexible para dar soporte a la frágil economía y afirmó la semana pasada que el banco central no busca alejarse rápidamente de una década de relajación masiva. Por el contrario, se espera que el banco central de EE.UU. mantenga su postura de línea dura y suba las tasas durante más tiempo para controlar la alta inflación.

Los datos macroeconómicos estadounidenses indican que la inflación no está bajando tan rápido como se esperaba y apuntan a una economía que sigue resistiendo a pesar del aumento de los costes de los préstamos. Además, varios miembros del Comité Federal de Mercado Abierto (FOMC) apoyaron la subida de tipos y abrieron la puerta a una subida de 50 puntos básicos en la reunión de política monetaria de marzo. Esto debería actuar como viento de cola para los rendimientos de los bonos estadounidenses y favorecer a los alcistas del USD, lo que respalda las perspectivas de que surjan compras en niveles más bajos en torno al USD/JPY y justifica la cautela de los bajistas.

Los operadores también podrían preferir mantenerse al margen antes de los eventos/datos clave de esta semana, empezando por el testimonio semestral del presidente de la Fed, Jerome Powell, ante el Congreso el martes y el miércoles. Los inversores buscarán nuevas pistas sobre la futura senda de subida de tasas de la Fed, que desempeñará un papel clave a la hora de influir en la dinámica de precios del dólar a corto plazo. A continuación, el viernes se celebrará la reunión de política monetaria del BoJ y se publicarán los datos mensuales de empleo de EE.UU., conocidos popularmente como NFP.

USD/JPY niveles técnicos a vigilar

- El USD/CAD lucha por ganar tracción significativa y oscila en un rango el lunes.

- El retroceso del rendimiento de los bonos estadounidenses mantiene a los alcistas del USD a la defensiva y actúa como viento en contra para el par.

- Una modesta caída de los precios del petróleo pesa sobre el CAD y presta soporte al par.

El USD/CAD arranca la semana con un tono moderado y oscila entre tibias ganancias y leves pérdidas, en torno al nivel de 1.3600 durante la sesión europea. El par, mientras tanto, se mantiene dentro del rango más amplio del viernes y está influenciado por una combinación de factores divergentes.

Un tono más suave en torno a los rendimientos de los bonos del Tesoro de EE.UU. mantiene a los alcistas del Dólar a la defensiva, lo que a su vez actúa como un viento en contra para el par USD/CAD. Dicho esto, un modesto retroceso en los precios del petróleo crudo, en medio de preocupaciones de que una recesión económica mundial más profunda hará mella en la demanda de combustible, pesa sobre el CAD, divisa vinculada a los precios de las materias primas, y presta cierto soporte al par. Los temores resurgieron después de que China fijara un objetivo de crecimiento económico inferior al previsto y pronosticara que la economía se expandirá un 5% en 2023.

Aparte de esto, la creciente aceptación de que la Reserva Federal mantendrá su postura de línea dura favorece a los alcistas del USD y apoya las perspectivas de que surjan algunas compras en niveles más bajos en torno al par USD/CAD. Los datos macroeconómicos de EE.UU. indican que la inflación no está bajando tan rápido como se esperaba y apuntan a una economía que sigue siendo resistente a pesar del aumento de los costes de endeudamiento. Además, varios miembros del Comité Federal de Mercado Abierto (FOMC) apoyaron la subida de tasas y abrieron la puerta a una subida de 50 puntos básicos en la reunión de política monetaria de marzo.

Por lo tanto, los mercados seguirán atentos a las declaraciones semestrales del presidente de la Fed, Jerome Powell, ante el Congreso el martes y el miércoles. Los comentarios de Powell serán analizados con lupa en busca de pistas sobre la futura senda de subidas de tasas de la Fed, que desempeñarán un papel clave a la hora de influir en la trayectoria a corto plazo del dólar. Los inversores esta semana también se enfrentarán a la publicación del informe mensual de empleo de EE.UU., conocido popularmente como NFP el viernes, para determinar el siguiente movimiento direccional para el par USD/CAD y antes de abrir posiciones agresivas.

Los rendimientos de los bonos de EE.UU. y el sentimiento de riesgo del mercado en general seguirán impulsando la demanda del USD y proporcionarán cierto impulso al par USD/CAD. Aparte de esto, la dinámica de los precios del petróleo debería permitir a los operadores aprovechar algunas oportunidades a corto plazo ante la ausencia de publicaciones económicas relevantes para el mercado el lunes, ya sea de EE.UU. o Canadá. Sin embargo, el trasfondo fundamental mencionado anteriormente favorece a los alcistas y sugiere que el camino de menor resistencia para el par es al alza.

USD/CAD niveles técnicos a vigilar

El GBP/USD se consolidó la semana pasada. Los economistas de OCBC señalan que un movimiento por debajo de la zona de 1.1920 podría confirmar un triángulo descendente, abriendo próximos niveles de soporte en 1.1840 y 1.1720.

¿Triángulo descendente?

" Los indicadores diarios de impulso y RSI no muestran un sesgo claro. Pero en el gráfico semanal, el impulso alcista se desvanece".

"En cuanto a la acción del precio, podría estar formándose un triángulo descendente con soporte en 1.1920 (DMA de 200, soporte del triángulo). Una ruptura decisiva a la baja podría alimentar más presión bajista. Próximos soportes en 1.1840 y 1.1720".

"Resistencias en 1.2040 (DMA de 21) y 1.2140 (DMA de 50)".

Vuelve el espectro de la inflación. ¿Cómo afecta esta vez al EUR/USD la preocupación por la inflación? Ulrich Leuchtmann, director de Análisis de Divisas y Materias Primas de Commerzbank, prevé que la divisa común tenga dificultades a largo plazo.

Moderadamente positivo con respecto al EUR/USD a medio plazo

"Mientras que la inflación subyacente está cayendo lenta pero más o menos constantemente en EE.UU., en la Eurozona se mantiene en una firme tendencia al alza. Esto significa que el BCE tiene que actuar de forma restrictiva, o tiene menos margen para relajar su política monetaria en un futuro previsible. En consecuencia, sigo siendo moderadamente positivo con respecto al EUR/USD a medio plazo."

"A medio y largo plazo las cosas se ven de otra manera. El USD parece más resistente frente a los riesgos de recesión que el EUR, ya que los problemas estructurales particulares podrían surgir en tiempos de recesión en Europa. Si quedara claro que se requiere un ajuste cuantitativo más rápido en la lucha contra la inflación, el BCE podría tener más dificultades con estas medidas que la Fed. Estos argumentos son la razón por la que a medio y largo plazo no soy optimista para el EUR/USD".

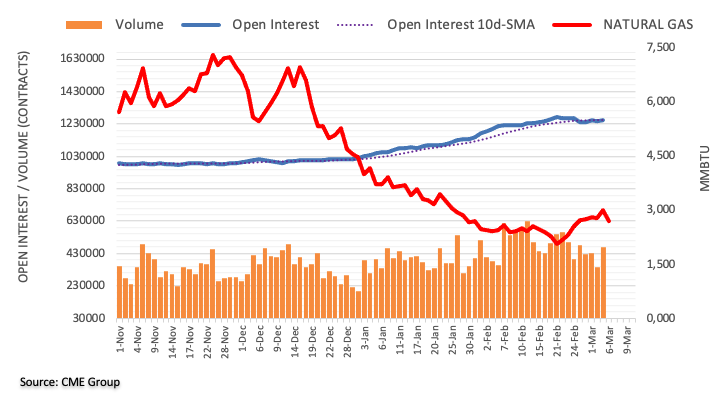

Teniendo en cuenta las cifras avanzadas del CME Group, el interés abierto en los mercados de futuros de gas natural subió en casi 7.000 contratos el pasado viernes, dejando atrás la caída del día anterior. En la misma línea, el volumen subió en torno a 127.300 contratos y mantuvo la actividad agitada una sesión más.

Gas Natural: El siguiente objetivo al alza es 3.20$

Los precios del gas natural cerraron el viernes justo por encima del nivel clave de los 3.00$ por primera vez desde finales de enero. El marcado rebote también se produjo en medio de un aumento del interés abierto y del volumen y es indicativo de que se avecinan nuevas ganancias a muy corto plazo. Dicho esto, la próxima barrera alcista se sitúa en el retroceso de Fibonacci, cerca del nivel de 3.20$ por MMBtu.

Las ventas minoristas de la Eurozona cayeron un 2.3% anual en febrero después de descender un 2.8% en enero. Este es el cuarto mes consecutivo de descensos para el indicador, que además decepciona las expectativas del mercado, ya que el consenso esperaba una subida del 1.9%.

Mensualmente, el indicador ha crecido un 0.3%, por debajo del 1% previsto, aunque mejorando la caída del 1.6% vista el mes anterior (cifra revisada desde -2.7%).

EUR/USD reacción

El EUR/USD ha estirado su descenso a 1.0625 tras el dato, rozando los mínimos de la apertura asiática en 1.0623. Al momento de escribir, el par cotiza sobre 1.0629, perdiendo un 0.05% en el día.

El par EUR/USD logró registrar pequeñas ganancias la semana pasada gracias al rebote del viernes. Los economistas de ING esperan que el par acabe el mes en la zona de 1.07/1.08.

El EUR/USD dentro de un rango de 1.0600-1.0700 hoy

"Los portavoces del Banco Central Europeo siguen apuntando a una subida de 50 puntos básicos en la reunión del 16 de marzo como un hecho. Las palabras de línea dura del BCE han mantenido el diferencial de tasas de interés EUR/USD en la parte corta del mercado y han afianzado la zona de soporte de 1.05 para el EUR/USD este mes. Creemos que el EUR/USD probablemente termine marzo en la zona de 1.07/1.08".

"El EUR/USD probablemente cotice hoy dentro de un rango de 1.0600-1.0700".

- El precio del oro tiene dificultades para recuperar terreno a pesar de la caída de los rendimientos de los bonos del Tesoro.

- El dólar cae en medio de un reposicionamiento antes del testimonio de Powell, presidente de la Reserva Federal.

- El optimismo en os mercados también pesa negativamente sobre el USD de refugio seguro.

- El precio del oro gira a la baja hacia la SMA de 21 días tras enfrentarse a un rechazo cerca de 1.860$.

El precio del oro (XAU/USD) está retrocediendo desde los máximos de más de dos semanas de 1.858$ durante la sesión europea del lunes. El precio del oro ha detenido su impulso alcista incluso cuando el dólar estadounidense (USD) reanuda su caída en medio de un tono de riesgo positivo. El foco de atención esta semana sigue siendo el testimonio del presidente de la Reserva Federal (Fed) de EE.UU., Jerome Powell, y los datos de las nóminas no agrícolas NFP de EE.UU., que son de suma importancia.

Todo gira en torno a las expectativas de la Reserva Federal

Powell debe testificar sobre el informe semestral de política monetaria que se publica el viernes y los mercados están anticipando algunas pistas sobre las perspectivas políticas. Por lo tanto, están recurriendo al reposicionamiento, preparándose para una reacción significativa del mercado al testimonio del presidente de la Fed. El retroceso sostenido de los rendimientos de los bonos del Tesoro de EE.UU. tampoco consigue reanimar a los compradores del oro.

Mientras tanto, los mercados valoran en un 30% la probabilidad de una subida de tipos de 50 puntos básicos (pb) en la reunión de marzo. El viernes, el índice PMI de servicios del ISM de EE.UU. se redujo ligeramente hasta 55.1 en febrero. El índice de precios pagados en el sector servicios de EE.UU. superó las expectativas, situándose en 65.6 frente a los 64.5 esperados. Las cifras alentadoras indicaron una elevada presión inflacionista, lo que apoya los argumentos a favor de una mayor subida de las tasas de la Reserva Federal.

A pesar de las expectativas alcistas, el dólar estadounidense no logró capitalizar el viernes, ya que los flujos de fin de semana entraron en juego y pesaron sobre el billete verde. Como consecuencia, el precio del oro repuntó con fuerza hasta alcanzar el nivel más alto en dos semanas por encima de los 1.850$.

A la espera de los eventos clave de la semana, los operadores del oro esperan ahora los datos de los pedidos de fábrica de Estados Unidos que se publicarán más tarde durante la sesión americana para dar un nuevo impulso al XAU/USD. A falta de datos económicos estadounidenses de primer nivel, el precio del oro se guiará por el sentimiento general del mercado y la dinámica del dólar estadounidense junto con los rendimientos de los bonos del Tesoro.

Análisis técnico del precio del oro – Gráfico diario

El viernes, el precio del oro cerró por encima de la media móvil (SMA) de 21 días con pendiente bajista, en 1.844$. Dicho esto, los alcistas del oro han flexionado sus músculos a principios del lunes antes de cambiar de rumbo, tras la caída del Índice de Fuerza Relativa (RSI) de 14 días. Los indicadores de impulso amenazan ahora de nuevo el nivel de 50, lo que podría ayudar a extender la caída correctiva del precio del oro. Si esto se materializa, el XAU/USD podría retroceder aún más para probar la SMA de 21 días convertida en soporte. Una clara ruptura a la baja de esta región requerirá una prueba del mínimo del viernes en 1.835$.

Por otro lado, si los compradores consiguen recuperar el control, el oro podría reanudar su recuperación y alcanzar la resistencia alcista en la SMA 50 en 1.870$. Por delante de ese nivel, la zona de resistencia de 1.858$-1.860$ podría ser un hueso duro de roer para los alcistas del oro.

El sesgo alcista en el USD/JPY parece mitigado y ahora se espera que se mueva dentro del rango 134.50-137.10 por el momento, sugieren Lee Sue Ann, Economista del Grupo UOB y Quek Ser Leang, Estratega de Mercados.

Comentarios destacados

Vista a 24 horas: "Esperábamos una subida el viernes pasado. Nuestra opinión fue incorrecta, ya que el USD/JPY tocó un mínimo en 135.73. El impulso bajista ha mejorado, aunque no mucho. Hoy, el USD/JPY podría bajar, pero es improbable un descenso sostenido por debajo de 135.50. Al alza, una ruptura de 136.45 sugeriría que la leve presión bajista actual ha terminado."

Próximas 1-3 semanas: "El viernes pasado (3 de marzo, USD/JPY en 136.65), indicamos que aunque las perspectivas para el USD/JPY siguen siendo positivas, la resistencia principal en 137.90 podría estar fuera de alcance esta vez. Destacamos que una ruptura de 135.50 indicaría que el USD/JPY no va a seguir fortaleciéndose. El par cayó a un mínimo de 135.73 durante la sesión americana. Si bien nuestro "fuerte soporte" en 135.50 no se ha roto, el impulso alcista se ha desvanecido. En otras palabras, la fortaleza del USD/JPY de mediados del mes pasado ha terminado. El USD/JPY parece haber entrado en una fase de consolidación y es probable que por ahora cotice dentro de un rango de 134.50/137.10".

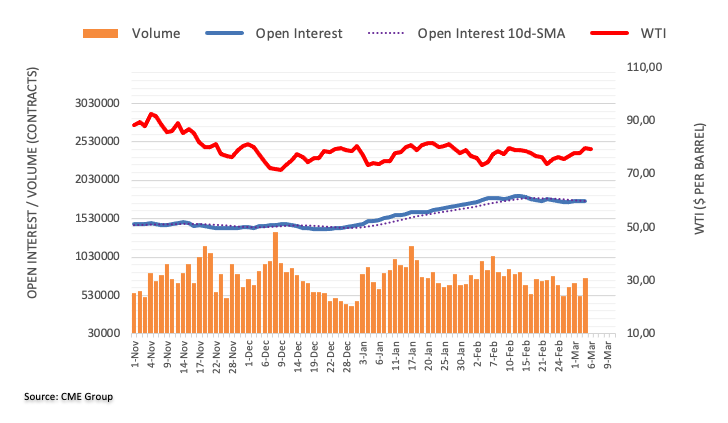

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo señalan que los operadores añadieron casi 5.000 contratos a sus posiciones de interés abierto el viernes pasado, manteniendo por el momento el comportamiento errático. El volumen, en la misma dirección, reanudó la tendencia alcista y subió alrededor de 241.700 contratos.

El WTI sigue apuntando a 80.00$ y más

Los precios del WTI extendieron el rebote semanal el viernes. El movimiento fue en conjunto con el aumento del interés abierto y el volumen y sugiere que las ganancias adicionales parecen probables en el muy corto plazo. La superación del nivel clave de 80.00$ por barril debería allanar el camino para probar el máximo de febrero en 80.57$ (13 de febrero) antes del máximo anual en 82.60$ (23 de enero).

La confianza del inversor Sentix de la zona euro cayó más de tres puntos en la previsión para marzo, deslizándose a -11.1 puntos frente a los -8 de febrero. El resultado empeora los -8.6 esperados por el consenso del mercado.

EUR/USD reacción

El EUR/USD ha reaccionado a la baja tras el dato, cayendo a la zona 1.0634, aproximándose a los mínimos diarios de la apertura asiática en 1.0623. Al momento de escribir, el par cotiza sobre 1.0636, mostrándose plano en el día.

El EUR/USD cotizó ligeramente al alza la semana pasada. Los economistas del OCBC Bank analizan las perspectivas técnicas del par de divisas más popular del mundo.

El RSI muestra señales alcistas

"Impulso bajista intacto en gráfico diario, pero el RSI muestra señales alcistas. No se descarta una posible divergencia alcista en el MACD".

"Resistencias en 1.0660/80 (23.6% de Fibo, Media Móvil de 21 días (DMA), 1.0730 (DMA de 50) y niveles de 1.0780."

"Soportes en 1.0580, 1,0520 y 1.0460 (38.2% de retroceso de Fibo del mínimo de septiembre al máximo de febrero)".

El Índice de Precios al Consumo (IPC) de Suiza ha subido una décima en la lectura interanual de febrero, situándose en el 3.4% frente al 3.3% de enero, su nivel más alto en seis meses. El resultado decepciona las expectativas del mercado, que esperaba un retroceso al 2.9%.

La inflación mensual ha crecido un 0.7%, por encima del 0.6% previo, aunque sin alcanzar el 0.8% estimado por el consenso.

Según la Oficina de Estadísticas de Suiza, el aumento del 0.7% en comparación con el mes anterior se debe a varios factores que incluyen el aumento de los precios para el transporte aéreo, los viajes organizados y el alojamiento complementario. Los alquileres de viviendas también registraron un aumento de precios, al igual que la gasolina. Por el contrario, los precios del gasóleo, así como los de los automóviles nuevos.

- El USD/MXN se lame sus heridas cerca de los niveles más bajos desde abril de 2018.

- El peso mexicano marcó las mayores ganancias semanales en siete meses en medio de amplias caídas del dólar estadounidense.

- El presidente de la Fed, Jerome Powell, necesita defender el sesgo de línea dura para evitar una mayor caída del USD.

El USD/MXN registra leves ganancias en torno a 17.98 al inicio de la sesión europea del lunes, recortando parte de la mayor pérdida semanal en siete meses de la semana anterior. De esta manera, el par sigue en modo de consolidación antes de los eventos de datos de primer nivel.

Aún así, la incapacidad del dólar para recuperar el impulso alcista, debido principalmente a los rendimientos de los bonos del Tesoro a la baja, se une a las nuevas preocupaciones que sugieren una divergencia de política monetaria entre la Reserva Federal de EE.UU. (Fed) y Banxico para poner a prueba a los compradores del USD/MXN.

La reciente mezcla de preocupaciones en torno a China y la debilidad de los precios del petróleo podrían estar relacionadas con el último rebote del par USD/MXN. Dicho esto, la Comisión Nacional de Desarrollo y Reforma de la República Popular China (NDRC) dijo recientemente que "liberará aún más el potencial de consumo", al tiempo que agregó que la economía de China mejora constantemente, según Reuters. A primera hora del día, el sentimiento de los mercados se agrió después de que la sesión anual de la Asamblea Popular Nacional de China pareciera un acontecimiento sombrío debido a su objetivo de crecimiento y a las preocupaciones geopolíticas.

Por otra parte, la indecisión de los responsables políticos de la Fed y los datos mixtos de EE.UU. contrastan con el sesgo de línea dura de Banxico para mantener la esperanza de los bajisas del USD/MXN. Durante el fin de semana, la presidenta del Banco de la Reserva Federal de San Francisco, Mary Daly, destacó la importancia de los datos entrantes para determinar hasta dónde pueden subir las tasas. Anteriormente, el presidente de la Fed de Atlanta, Raphael Bostic, renovó las preocupaciones sobre el pivote de la política de la Fed, mientras que la Reserva Federal publicó un informe semestral de Política Monetaria el viernes en el que decía claramente: "Los continuos aumentos en el objetivo de la tasa de fondos de la Fed son necesarios". El informe también informaba de que la Fed está firmemente comprometida a conseguir que la inflación vuelva al 2%.

En lo que respecta a los datos, las cifras más débiles de la confianza del consumidor estadounidense, el PMI del ISM y los pedidos de bienes duraderos parecen desafiar a los alcistas del Dólar. Por otro lado, los resultados alcistas de la balanza comercial y la tasa de desempleo desestacionalizadas de enero en México parecen haber favorecido a los bajistas del USD/MXN.

En este trasfondo, los rendimientos de los bonos del Tesoro de EE.UU. a 10 años, subieron a los niveles más altos desde noviembre de 2022 en la última semana antes de relajarse al 3.95% a finales del viernes. Más importante aún, los cupones de los bonos estadounidenses a dos años subieron a los niveles más altos vistos por última vez en 2008 antes de retroceder al 4.85% en el momento de escribir. Dicho esto, los futuros del S&P 500 marcan ligeras ganancias, siguiendo los movimientos de Wall Street en medio de un ligero comienzo de semana clave.

De cara al futuro, es probable que el testimonio del presidente de la Fed, Jerome Powell, los datos de inflación de China y el informe de empleo de EE.UU. del viernes para febrero sean los catalizadores clave a los que prestar atención en busca de direcciones claras. Además, los datos de inflación de México en febrero, que se publicarán el jueves, serán cruciales.

USD/MXN Análisis Técnico

Aunque el mínimo de abril de 2018 cerca de 17.93 soporta la caída inmediata del USD/MXN, los movimientos de recuperación del par siguen siendo poco impresionantes por debajo de la línea de soporte anterior de finales de noviembre de 2022, cerca de 18.15.

Según Lee Sue Ann, Economista del Grupo UOB, y Quek Ser Leang, Estratega de Mercados, se espera que el GBP/USD cotice entre 1.1925 y 1.2120 en el horizonte a corto plazo.

Comentarios destacados

Vista a 24 horas: "Nuestras expectativas de que el GBP/USD siguiera debilitándose fueron incorrectas, ya que rebotó hasta un máximo de 1.2049. Aunque el impulso alcista no ha mejorado mucho con el rebote, el GBP/USD podría subir hasta 1.2070. No se espera que la próxima resistencia en 1.2120 se vea amenazada. A la baja, una ruptura de 1.1985 (el soporte menor está en 1.2005) indicaría que la leve presión alcista actual ha terminado."

Próximas 1-3 semanas: "El viernes pasado (3 de marzo, GBP/USD en 1.1985), indicamos que, si bien el impulso bajista está empezando a consolidarse, el GBP/USD tiene que romper 1.1900 antes de que sea probable una caída sostenida. Añadimos que "la posibilidad de que el GBP/USD rompa 1.1900 permanecerá intacta mientras no se supere 1.2045 en los próximos días". El par alcanzó un máximo de 1.2049 durante la sesión americana. La ruptura de nuestra "fuerte resistencia" indica que el impulso bajista se ha desvanecido. Para verlo de otro modo, en lugar de dirigirse a la baja, es probable que el GBP/USD siga consolidándose, previsiblemente entre 1.1925 y 1.2120".

China ha anunciado que su objetivo de crecimiento anual sería del 5%, un objetivo relativamente modesto que ha decepcionado al mercado por el hecho de que Pekín haya optado por rebajar sus perspectivas de crecimiento al 5%, en lugar del 5.5% o más previsto. Esto se ha interpretado como una señal de que es poco probable que se produzcan estímulos a gran escala.

Los analistas de ANZ Bank señalan que "el difícil entorno de las exportaciones y la actual corrección del mercado inmobiliario son los principales obstáculos para este año". Mientras tanto, es probable que el Informe de Actividades del Gobierno también trate de impulsar medidas para fomentar la inversión extranjera en el país y el comercio. También es probable que se den detalles de cambios clave en los altos cargos. La sesión también está preparada para otorgar al Presidente Xi Jinping un tercer mandato en el cargo e implementar la mayor remodelación del gobierno en una década.

"La inflación mundial sigue siendo alta, el crecimiento de la economía y el comercio mundiales está perdiendo fuelle y los intentos externos de reprimir y contener a China van en aumento", ha declarado el Primer Ministro saliente, Li Keqiang, durante su discurso de apertura del Parlamento, que se prolongará hasta el 13 de marzo.

"La inflación subyacente en la eurozona se mantendrá alta a corto plazo, por lo que una subida de los tipos de interés del Banco Central Europeo (BCE) de 50 puntos básicos a finales de este mes es cada vez más segura", dijo la presidenta del BCE, Christine Lagarde, al grupo de medios español Vocento, según informa Reuters.

Lagarde dijo en su discurso del domingo, según Reuters, que la subida señalada es ahora "muy muy probable", pero también advirtió de que la inflación subyacente, que elimina los precios volátiles de los alimentos y los combustibles, podría mantenerse incómodamente alta aunque la tasa de inflación general caiga en los próximos meses.

"A corto plazo, la inflación subyacente va a ser alta", según Lagarde.

Lagarde también afirmó que el BCE debe seguir tomando las medidas necesarias para que la inflación vuelva al 2%. "La economía de la eurozona está resistiendo mejor de lo que se temía y la producción debería acelerarse desde un punto próximo al estancamiento del último trimestre de 2022", añade la presidenta del banco central.

El Vicepresidente de la Comisión Nacional de Desarrollo y Reforma de la República Popular China (CNDR) afirmó el lunes en un comunicado que la economía mejora constantemente.

Declaraciones destacadas

"Se liberará aún más el potencial de consumo. La economía china mejora constantemente".

"Abordaremos con prudencia los riesgos relacionados con el sector inmobiliario, las finanzas y la deuda de los gobiernos locales".

"Tenemos confianza y capacidad de alcanzar el objetivo del IPC de este año".

Sus comentarios se producen después de que el objetivo de crecimiento del país se fijara en torno al 5.0% durante el fin de semana, lo que decepcionó las expectativas del mercado de superar el 5.50%.

Esto es lo que necesita saber para operar hoy lunes 6 de marzo:

Los mercados financieros se mantienen relativamente tranquilos a primera hora del lunes, ya que los inversores se abstienen de abrir grandes posiciones a la espera de los acontecimientos clave de esta semana. Los datos de ventas minoristas de febrero se incluirán en la agenda económica europea y los pedidos de fábrica de enero de EE.UU. se analizarán más adelante en busca de un nuevo impulso. El presidente del FOMC, Jerome Powell, testificará sobre política monetaria ante el Comité Bancario del Senado el martes y ante el Comité de Servicios Financieros de la Cámara de Representantes el miércoles.

El cambio positivo observado en el sentimiento de riesgo a finales del viernes dificultó que el dólar estadounidense encontrara demanda y el Índice del Dólar DXY cerró el último día de la semana en territorio negativo. En la mañana europea de hoy, el índice DXY se mueve lateralmente en torno a 104,50 y el rendimiento de los bonos del Tesoro estadounidense a 10 años se mantiene por debajo del 4%. Los futuros de los índices bursátiles estadounidenses cotizan ligeramente al alza, reflejando un sentimiento de cautela.

El EUR/USD logró registrar pequeñas ganancias la semana pasada gracias al rebote del viernes. El par fluctúa en un rango estrecho en torno a 1.0650 a primera hora del lunes. Aunque la presidenta del Banco Central Europeo, Christine Lagarde, reiteró en su última comparecencia pública que una subida de 50 puntos básicos en marzo es muy probable, Mario Centeno, responsable de la política monetaria del BCE, ha afirmado el lunes que la decisión sobre la magnitud de la próxima subida de tasas debe basarse en los datos. "Los tipos de interés han subido demasiado rápido", ha añadido Centeno y ha argumentado que el BCE no debería precipitarse a la hora de sacar conclusiones.

Tras la agitación de la semana pasada, el par GBP/USD parece haberse estabilizado por encima de 1.2000 a primera hora del lunes. Los inversores siguen de cerca las noticias relacionadas con el Brexit.

Al AUD/USD le está costando hacer un movimiento decisivo en cualquier dirección el lunes. En la sesión asiática del martes, el Banco de la Reserva de Australia (RBA) anunciará su decisión de política monetaria. Según las estimaciones de Reuters, se espera que el RBA eleve su tasa clave al 3.6% desde el 3.25%.

El USD/JPY cayó por debajo de 136.00 a última hora del viernes y cerró la semana anterior prácticamente sin cambios. El par se mueve lateralmente cerca de 135.50 a primera hora del lunes.

El precio del oro se benefició del retroceso de los rendimientos de los bonos del Tesoro de EE.UU. a finales de la semana pasada y terminó rompiendo una racha de cuatro semanas de pérdidas. El XAU/USD se mantiene estable por encima de los 1.850$ el lunes.

Tras la fuerte caída del viernes, el Bitcoin pasó el fin de semana en un rango muy estrecho. El BTC/USD se mantiene tranquilo el lunes y se mantiene plano en el día en torno a 22.400$. El Ethereum no logró protagonizar un rebote durante el fin de semana y perdió casi un 5% la semana pasada. El ETH/USD se mueve lateralmente cerca de los 1.550$ en la mañana europea del lunes.

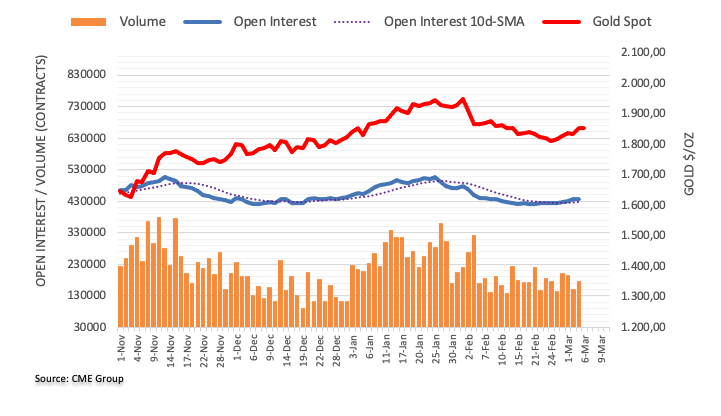

El interés abierto en los mercados de futuros del Oro aumentó por cuarta sesión consecutiva el viernes, esta vez en unos 2.300 contratos según las lecturas preliminares de CME Group. El volumen hizo lo propio y subió en torno a 24.400 contratos tras dos retrocesos diarios consecutivos.

Oro: El próximo objetivo se sitúa en 1.890$

El fuerte repunte del viernes en los precios del oro se debió al aumento del interés abierto y del volumen, lo que deja la puerta abierta a la continuación del rebote mensual a muy corto plazo. Dicho esto, el próximo objetivo al alza se sitúa en el máximo semanal de 1.890$ por onza troy (9 de febrero).

Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de mercados, ven al EUR/USD navegando dentro del rango 1.0530-1.0700 en las próximas semanas.

Perspectiva 24 horas: "El viernes pasado destacamos que había margen para que el EUR siguiera debilitándose, pero era probable que cualquier descenso formara parte de un rango operativo inferior de 1.0565/1.0655. Posteriormente, el euro cotizó en calma entre 1.0586 y 1.0638. La evolución de los precios parece formar parte de una fase de consolidación. Hoy, esperamos que el euro cotice lateralmente dentro de un rango de 1.0585/1.0650".

Próximas 1-3 semanas: "No hay mucho que añadir a nuestra actualización del pasado viernes (03 de marzo, par en 1.0605). Como destacamos, en lugar de seguir rebotando, es probable que el euro se consolide y cotice entre 1.0530 y 1.0700 por ahora".

Preguntado por una posible subida de tipos de 50 puntos básicos (pb) en marzo, Mario Centeno, responsable de política económica del Banco Central Europeo (BCE) y gobernador del Banco de Portugal, dijo que "la decisión debe basarse en los datos" y añadió que "los tipos de interés han subido demasiado rápido".

Declaraciones destacadas

"El BCE no debe precipitarse en sus conclusiones".

"Debería tener en cuenta las previsiones de inflación más bajas de marzo".

Reacción del mercado

En el momento de escribir estas líneas, el par EUR/USD gana un 0.07% en el día, cotizándose a 1.0638.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias