- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

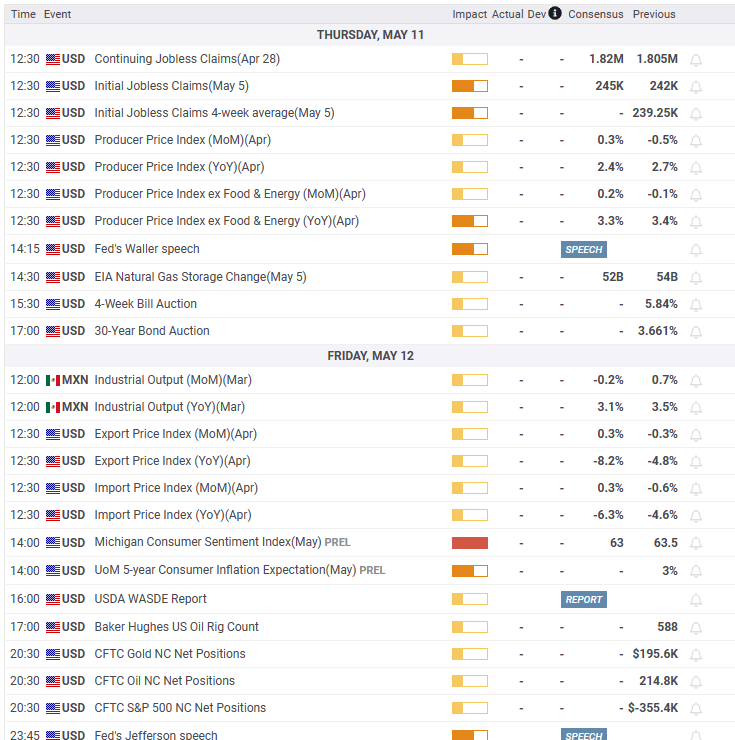

El jueves, el Banco de Japón publicará su resumen de opiniones de la primera reunión de Ueda. Nueva Zelanda publicará el Índice de Precios al Consumo de abril; en Australia, la atención se centrará en la encuesta sobre expectativas de inflación del Instituto de Melbourne y en la confianza del consumidor de Westpac. China publicará los datos de inflación de abril. Los Mercados seguirán digiriendo los datos de inflación de EEUU antes del IPP. El Banco de Inglaterra anunciará su decisión sobre política monetaria.

Esto es lo que debe saber el jueves 11 de mayo:

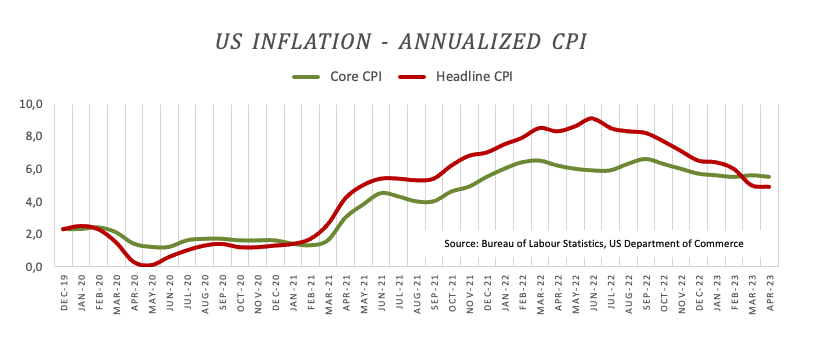

La inflación al consumo en Estados Unidos, medida por el Índice de Precios al Consumo (IPC), bajó en abril al 4.9% desde el 5% de marzo. El IPC subyacente se desaceleró del 5.6% de marzo al 5.5% de abril. Las cifras se ajustaron en su mayoría a las expectativas. La tasa de fondos de la Fed, del 5.00% al 5.25%, se sitúa ahora por encima del IPC anual.

Los analistas de RBC comentaron el IPC estadounidense:

La tendencia de la inflación en Estados Unidos sigue en la buena dirección, pero aún le queda mucho camino por recorrer antes de alcanzar el objetivo del 2% fijado por la Fed. Las condiciones del mercado laboral siguen pareciendo sólidas, pero están mostrando grietas bajo la superficie, y persisten las tensiones entre los mercados regionales de crédito bancario. Creemos que la Reserva Federal tendrá que equilibrar cada vez más los riesgos entre una inflación rígida y la ralentización del impulso del crecimiento y el endurecimiento de las condiciones financieras. Seguimos esperando que el movimiento de la semana pasada sea el último de este ciclo, con lo que la Fed se mantendrá a la espera hasta finales de año.

El dólar cayó inicialmente, pero luego recortó pérdidas y terminó el día a la baja en medio de un descenso de los rendimientos estadounidenses. El Índice del dólar ( DXY ) cerró en torno a 101.40, ya que se mantiene por encima del soporte clave de 101.00. El rendimiento del Tesoro estadounidense a 10 años se situó en el 3.43% y el rendimiento a 2 años en el 3.90%, tras una reversión desde cerca del 4.10%.

El jueves se publicará el Índice de Precios de Producción (IPP). También se informará sobre las solicitudes semanales de subsidio de desempleo. El estancamiento del techo de la deuda continúa a pesar de que todo el mundo advierte de la situación y de sus costes innecesarios.

El EUR/USD alcanzó un máximo por encima de 1.1000, pero luego retrocedió. Sigue moviéndose lateralmente, por encima de la zona de soporte de 1.0940. Los miembros del Banco Central Europeo (BCE) siguen hablando de la necesidad de subir más las tasas. El miércoles, Mario Centeno fue uno de los primeros en hablar de recortes de tasas "en algún momento de 2024".

El GBP/USD alcanzó nuevos máximos históricos de varios meses y luego retrocedió hacia 1.2600. El Banco de Inglaterra (BoE) anunciará su decisión sobre política monetaria el jueves. Se prevé una subida de tasas de 25 puntos básicos.

El par USD/JPY cayó de 105.00 a 104.05, tras los datos de la inflación estadounidense. El Banco de Japón publicará el resumen de opiniones sobre la primera reunión de Kazuo Ueda como gobernador.

El AUD/USD probó niveles por encima de 0,6800, pero no logró mantenerse. Continúa moviéndose con un sesgo alcista, pero limitado. El jueves se publicarán en Australia las expectativas de inflación y los datos de Confianza del consumidor. Los participantes del mercado también prestarán mucha atención a las cifras de inflación chinas (Índice de Precios al Consumo e Índice de Precios de Producción de abril).

El USD/CAD terminó plano en torno a 1.3370, mientras sigue consolidando las pérdidas de la semana pasada. En Canadá, los permisos de construcción aumentaron un 11.3% en marzo. El kiwi obtuvo mejores resultados el miércoles. El par NZD/USD registró su cierre diario más alto desde principios de febrero, por encima de 0.6350. En Nueva Zelanda se publicará el índice de precios de los alimentos.

El Oro repuntó tras el IPC estadounidense, pero luego retrocedió y se estabilizó en torno a los 2.030$. La plata retrocedió desde máximos de cinco días cerca de 26.00$, cayendo por debajo de 25.50$. Los precios del petróleo crudo cayeron un 1% en medio de un sentimiento mixto en los mercados. En Wall Street, el Nasdaq subió un 1.04%, mientras que el Dow Jones perdió un 0.09%.

¿Le ha gustado este artículo? Ayúdenos con sus comentarios respondiendo a esta encuesta:

- El USD/JPY cede un 0.73% después de tres días alcistas por el enfriamiento de la inflación estadounidense.

- El par cae por debajo de las medias móviles diarias clave, lo que señala la posibilidad de nuevas caídas.

El par USD/JPY rompe con tres días de ganancias, desciende por debajo de la cifra de 135.00 y se distancia de las medias móviles exponenciales (EMA) de 20 y 100 días en 134.53 y 134.24, respectivamente, luego de que la inflación estadounidense se enfriara. La caída del rendimiento de los bonos del Tesoro estadounidense a 10 años pesó sobre el par USD/JPY debido a su estrecha correlación. En el momento de escribir estas líneas, el par USD/JPY cotiza a 134.22, con una caída del 0.73%.

Análisis del precio del USD/JPY: Perspectiva técnica

Dado que el USD/JPY cayó por debajo de las medias móviles diarias cruciales, el sesgo del USD/JPY cambió a neutral. En su camino hacia el sur, el par USD/JPY cayó por debajo de niveles de soporte dinámicos, como las EMA de 20 y 100 días, abriendo la puerta para probar el nivel de precios psicológico de 134.00.

Si el USD/JPY rompe por debajo de este último, el par USD/JPY desafiaría la EMA de 50 días en 133.97 antes de probar la EMA de 200 días en 133.87. La ruptura de este último nivel dejaría al descubierto el mínimo del 4 de mayo en 133.49.

Por el contrario, si el USD/JPY recupera la EMA de 20 días en 134.53, la siguiente resistencia sería la cifra de 135.00, seguida del máximo del 10 de mayo en 135,47. Una vez superada, la siguiente zona de demanda sería el máximo del 2 de mayo en 137.77.

Los osciladores se tornaron bajistas, ya que el Índice de Fuerza Relativa (RSI) cruzó por debajo de la línea media de 50, mientras que la Tasa de Cambio de 3 días registra lecturas negativas.

Tendencia: Por debajo de 135,00, se esperan más caídas.

Gráfico diario del USD/JPY

- Tras la publicación de los datos de inflación de EE.UU., el GBP/JPY se hunde más de 100 puntos hasta la zona de 169.00.

- El panorama técnico es bajista, ya que el RSI apunta a la baja y el RoC de 3 días se torna negativo.

El par GBP/JPY cede tras alcanzar un máximo diario de 171.17 después de que los pares refugio avanzaran tras la publicación de los datos de inflación de EE.UU.. El par GBP/JPY cayó más de 100 pips hacia la zona de 169.00, ya que los operadores anticipan otra subida de tasas de interés por parte del Banco de Inglaterra (BoE) en su lucha por frenar la inflación de alrededor del 10%.

Análisis del precio del GBP/JPY: Perspectiva técnica

Después de tres días de ganancias, el par GBP/JPY cayó hacia la zona de 169.50, ya que el par de divisas formó un patrón de vela envolvente bajista. Aunque el índice de fuerza relativa (RSI) se mantiene en terreno alcista, sigue apuntando a la baja, lo que sugiere que los compradores están perdiendo fuelle a la espera de la decisión del Banco de Inglaterra. La tasa de cambio de 3 días (RoC) se tornó negativa, lo que permitió a los vendedores entrar en nuevos posicionamientos.

Si el par GBP/JPY cae por debajo de 169.00, el siguiente soporte sería la media móvil exponencial (EMA) de 20 días en 168.33, seguida del máximo del 19 de abril en 167.97. Una vez superada, la siguiente zona de demanda del GBP/JPY sería el máximo del 20 de diciembre convertido en soporte en 167.01.

Por otro lado, si el GBP/JPY recupera la zona de 170.00, la siguiente resistencia sería el máximo diario del 9 de mayo en 170.71. Una ruptura de esta última zona expondría al par GBP/JPY a una posible caída. Una ruptura de este último expondría el máximo diario del 10 de mayo en 171.17, que una vez superado, podría allanar el camino para probar el máximo del año en 172.13.

Acción del precio GBP/JPY - Gráfico Diario

- El WTI se consolida tras una serie de noticias que han presionado los precios del crudo.

- Una combinación de aversión al riesgo y datos de las industrias hace que el crudo baje más de un 1%.

El petróleo WTI (West Texas Intermediate) bajó un 1.28% en la jornada de hoy, después de que Estados Unidos informara de que la inflación de abril cayó por décimo mes consecutivo. Otro informe relacionado con las industrias también mostró que los inventarios estadounidenses están aumentando. El WTI ha oscilado entre un máximo de 73.83$ y un mínimo de 71.86$bbls.

En primer lugar, el Índice de Precios al Consumo de EE.UU. subió un 4.9% anualizado en abril, por debajo de la previsión de consenso de una subida del 5%, lo que ayudó a levantar inicialmente los ánimos en los mercados financieros. La inflación subyacente, que excluye los precios volátiles de los alimentos y los carburantes, subió un 5.5% desde el 5.6%, igualando las estimaciones. Sin embargo, se produjo un episodio de aversión al riesgo a última hora del día, ya que los datos muestran que la inflación sigue estando muy por encima del objetivo de la Reserva Federal.

Cada vez más, esperamos que la Reserva Federal tenga que equilibrar los riesgos entre una inflación rígida y la ralentización del impulso del crecimiento y el ajuste de las condiciones financieras. Seguimos esperando que el movimiento de la semana pasada sea el último de este ciclo, dejando a la Fed a la espera hasta finales de este año'', argumentaron los analistas de RBC Economics.

En otro orden de cosas, Estados Unidos suspendió las ventas de su Reserva Estratégica de Petróleo, y los inventarios de Petróleo crudo de la semana mostraron una acumulación de 2.951 millones frente a una reducción de -0.917 millones.

- El par EUR/USD se encuentra en el limbo mientras el dólar sube.

- El sentimiento del BCE y de la Fed es la fuerza motriz.

El EUR/USD se recuperó gracias al Índice de Precios al Consumo de EE.UU. y alcanzó un máximo de 1.1006 en el día desde un mínimo de 1.0941.

IPC estadounidense e implicaciones para la Fed

El crecimiento del IPC general en EE.UU. bajó hasta el 4.9% en abril, frente al 5% de marzo. La inflación "subyacente", excluidos los alimentos y la energía, también se moderó, hasta el 5.5%, frente al 5.6% de marzo. "Los precios del IPC subyacente de abril sugieren que la inflación subyacente probablemente se mantendrá estable de cara a la reunión de junio del Comité Federal de Mercado Abierto, lo que respalda nuestra opinión de que una subida final de 25 puntos básicos de los tipos hasta el 5.25%-5.50% sigue estando sobre la mesa".Sin embargo, también reconocemos que la decisión del FOMC ha pasado a depender especialmente de los datos, ya que los datos relacionados con la actividad y la banca han cobrado más importancia en el tablero de mandos de la Fed después del SBV".

En resumidas cuentas", afirman los analistas de RBC Economics, "las tendencias de la inflación en EE.UU. siguen apuntando en la dirección correcta, pero aún les queda un largo camino por recorrer antes de alcanzar el objetivo del 2% fijado por la Fed".

''Las condiciones del mercado laboral siguen pareciendo sólidas, pero muestran grietas bajo la superficie, y persisten las tensiones entre los mercados regionales de crédito bancario''.

Creemos que la Reserva Federal tendrá que equilibrar cada vez más los riesgos entre una inflación rígida y la ralentización del impulso del crecimiento y el endurecimiento de las condiciones financieras. Seguimos esperando que el movimiento de la semana pasada sea el último de este ciclo, dejando a la Fed a la espera hasta finales de este año'', argumentaron los analistas.

En este sentido, los analistas de Brown Brothers Harriman señalaron que las ''expectativas de relajación de la Reserva Federal están empezando a reducirse''.

A principios de la semana pasada, el mercado de swaps preveía una horquilla de los fondos de la Fed de entre el 4.0 y el 4.25% a 12 meses. Anteriormente, la horquilla era de entre el 3.5 y el 3.75%, pero ahora ha vuelto a la horquilla de entre el 3.75 y el 4.25% a 12 meses.A principios de esta semana se preveían tres recortes de aquí a finales de año, pero las probabilidades de una tercera subida han caído hasta el 60%'', explican los analistas.

Dicho esto, las expectativas del mercado de un giro de la Fed son erróneas y deben revalorizarse. Es probable que los funcionarios de la Fed sigan oponiéndose a esta postura moderada, pero todo dependerá de los datos''.

El BCE en el punto de mira

Mientras tanto, el Banco Central Europeo tardó más en empezar a subir los tipos, por lo que hay consenso en que el BCE debería hacer una pausa más tardía. El BCE redujo la subida a 25 puntos básicos en mayo, pero sugirió que deberían esperarse nuevas subidas de tipos. "Seguimos esperando dos subidas más de 25 puntos básicos, con una tasa de depósito terminal del 3.75%", afirman los analistas de RBC Economics.

Se espera que una nueva ralentización del crédito bancario afecte a la inversión empresarial en particular, por lo que hemos rebajado nuestras previsiones de crecimiento de la zona del euro para el segundo semestre de este año y para 2024", añadieron los analistas:

Pero no se espera que esto impida al BCE realizar nuevas subidas de tasas a corto plazo". En su declaración de mayo, el BCE insinuó que se necesitaban varias subidas de tipos para garantizar que la política monetaria fuera lo suficientemente restrictiva, de acuerdo con nuestra petición de un endurecimiento de otros 50 puntos básicos''.

- El USD/JPY pierde un 0.73% después de tres días alcistas por el enfriamiento de la inflación estadounidense.

- El par cae por debajo de las medias móviles diarias clave, lo que señala la posibilidad de nuevas caídas.

El par USD/JPY rompe con tres días de ganancias, desciende por debajo de la cifra de 135.00 y se distancia de las medias móviles exponenciales (EMA) de 20 y 100 días en 134.53 y 134.24, respectivamente, luego de que la inflación estadounidense se enfriara. La caída del rendimiento de los bonos del Tesoro estadounidense a 10 años pesó sobre el par USD/JPY debido a su estrecha correlación. En el momento de escribir estas líneas, el par USD/JPY cotiza a 134.22, con una caída del 0.73%.

Análisis del precio del USD/JPY: Perspectiva técnica

Dado que el USD/JPY cayó por debajo de las medias móviles diarias cruciales, el sesgo del USD/JPY cambió a neutral. En su camino hacia el sur, el par USD/JPY cayó por debajo de niveles de soporte dinámicos, como las EMA de 20 y 100 días, abriendo la puerta para probar el nivel de precios psicológico de 134.00.

Si el USD/JPY rompe por debajo de este último, el par USD/JPY desafiaría la EMA de 50 días en 133.97 antes de probar la EMA de 200 días en 133.87. La ruptura de este último nivel dejaría al descubierto el mínimo del 4 de mayo en 133.49.

Por el contrario, si el USD/JPY recupera la EMA de 20 días en 134.53, la siguiente resistencia sería la cifra de 135.00, seguida del máximo del 10 de mayo en 135.47. Una vez superada, la siguiente zona de demanda sería el máximo del 2 de mayo en 137.77.

Los osciladores se tornaron bajistas, ya que el Índice de fuerza relativa (RSI) cruzó por debajo de la línea media de 50, mientras que la tasa de cambio de 3 días registra lecturas negativas.

Tendencia: Por debajo de 135.00, se esperan más caídas.

Gráfico diario del USD/JPY

El Departamento del Tesoro estadounidense ha anunciado que el Gobierno registró un superávit de 178.000 millones de dólares en abril, cifra inferior a los 235.000 millones previstos. Los ingresos totales en abril ascendieron a 638.000 millones de dólares, mientras que los desembolsos fueron de 426.000 millones.

En el mismo mes del año pasado, el superávit fue de 308.000 millones de dólares. En lo que va del año fiscal 2023, el déficit fiscal ha alcanzado los 924.000 millones de dólares, 564.000 millones más que en el periodo comparable del año pasado. El déficit total en el año fiscal 2022 fue de 1.3 billones de dólares.

- Los alcistas del GBP/USD están luchando tras la remontada del dólar estadounidense.

- Todas las miradas se dirigen ahora al BOE tras el IPC estadounidense del miércoles.

El par GBP/USD se mantiene plano en la jornada de hoy, tras una jornada turbulenta en la que el par ha oscilado entre un mínimo de 1.2602 y un máximo de 1.2679. La volatilidad ha sido provocada por el Índice de Precios al Consumo, IPC, de EE.UU. en la apertura de la sesión americana.

El crecimiento del IPC general en EE.UU. terminó a la baja, hasta el 4.9% en abril, desde el 5% de marzo. La inflación "subyacente", excluidos los alimentos y los productos energéticos, también se moderó, hasta el 5.5%, desde el 5.6% de marzo.

La tendencia de la inflación en EE.UU. sigue apuntando en la dirección correcta, pero aún le queda un largo camino por recorrer antes de alcanzar el objetivo del 2% fijado por la Fed. Las condiciones del mercado laboral siguen pareciendo sólidas, pero están mostrando grietas bajo la superficie, y persisten las tensiones entre los mercados regionales de crédito bancario'', señalaron los analistas de RBC Economics.

Creemos que la Reserva Federal tendrá que equilibrar cada vez más los riesgos entre una inflación rígida y la ralentización del impulso del crecimiento y el endurecimiento de las condiciones financieras. Seguimos esperando que el movimiento de la semana pasada sea el último de este ciclo, dejando a la Fed a la espera hasta finales de año''.

En consecuencia, el dólar estadounidense ha encontrado una oferta después de la venta masiva inicial y esto está pesando en GBP/USD en el comercio de última hora en la sesión americana.

Mientras tanto, tenemos el próximo evento clave para la GBP con el Banco de Inglaterra. ''Esperamos otra subida de 25 puntos básicos en la Tasa Bancaria hasta el 4.50%, con la orientación sin cambios, lo que significa que el MPC subirá los tipos de nuevo si los datos lo justifican'', dijeron los analistas de TD Securities.

Creemos que así será, y esperamos una última subida de 25 puntos básicos en junio, hasta el 4.75%''.

Mucho dependerá del IPC de EE.UU. a corto plazo, pero hay que tener en cuenta que la libra es propensa a las ventas en las reuniones del Banco de Inglaterra desde que empezaron a subir los tipos el año pasado", explicaron los analistas.

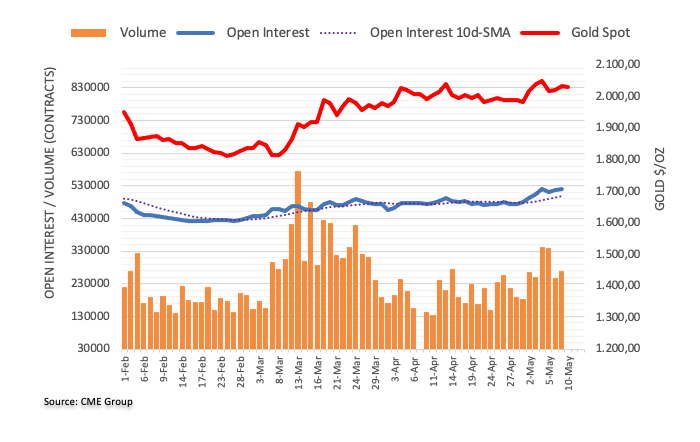

- El Oro cae un 0.33% mientras los datos de inflación de EE.UU. alimentan la incertidumbre sobre el ciclo de endurecimiento de la Fed.

- Los rendimientos de los bonos del Tesoro estadounidense caen mientras Biden y los legisladores continúan las discusiones sobre el techo de deuda.

- Las crecientes reservas de oro de China amortiguan la caída del XAU/USD; el mercado espera la publicación del IPP del jueves.

El precio del oro cae tras la publicación de la inflación de abril en Estados Unidos (EE.UU.), que inicialmente llevó al XAU/USD a su máximo diario de 2.048,15$, aunque retrocedió a pesar de que el dólar estadounidense (USD) se debilitó con la noticia. Por lo tanto, el XAU/USD cotiza en 2.027,54$, bajando un 0.33%.

Los inversores están atentos a los datos del IPP, las especulaciones de la Fed y las negociaciones sobre el techo de deuda, en medio de la volatilidad de los mercados.

Los rendimientos de los bonos del Tesoro de EE.UU. cayeron, con el rendimiento a 2 y 10 años, bajando ocho y siete puntos y medio, cada uno, a 3.935% y 3.446%, respectivamente. El Dólar, que tiene una correlación inversa con los precios del Oro, perdiendo un 0.14%, hasta 101.514.

El Departamento de Trabajo de EE.UU. reveló que el Índice de Precios al Consumo (IPC) de abril siguió desacelerándose, ya que el IPC subió un 0.4% intermensual, en línea con las estimaciones, mientras que el interanual se situó en el 4.9%, por debajo de las previsiones del 5%. Excluyendo elementos volátiles como los alimentos y la Energía, el IPC subyacente avanzó un 0.4% intermensual, mientras que el interanual se situó en torno al umbral del 5.5%.

Mientras tanto, han aumentado las especulaciones de que la Reserva Federal (Fed) de EE.UU. hará una pausa en su ciclo de endurecimiento, como muestra la herramienta FedWatch de CME, con unas probabilidades del 95%.

El martes, el presidente Biden se reunió con el presidente de la Cámara de Representantes, Kevin McCarthy, y otros líderes del Congreso para discutir un posible aumento o la suspensión temporal del techo de la deuda estadounidense. Aunque no hubo acuerdo, las conversaciones se celebrarían el viernes. El lunes, la Secretaria del Tesoro estadounidense, Janet Yellen, advirtió de que si no se eleva el techo de deuda, el Gobierno podría quedarse sin dinero el 1 de junio.

A medida que mayo se acerca a su fin y si no se acuerda una prórroga, es probable que aumente el malestar general en los mercados.

En otro orden de cosas, la noticia de que China está ampliando sus reservas de Oro y podría estar abandonando el dólar estadounidense amortiguó la caída del XAU/USD. Fuentes citadas por Kitco comentaron que las reservas de China aumentaron en 8.09 toneladas en abril.

Previsión de precios del XAU/USD: Perspectiva técnica

El XAU/USD sigue sesgado al alza, aunque la acción del precio está formando una peonza en torno a los máximos de la semana. Si el XAU/USD logra un cierre diario por debajo del cierre del 9 de mayo en 2.034,15$, esto podría exacerbar una caída hacia el mínimo del día en 2.021,67$ antes de probar el nivel psicológico de los 2.000$.

Cabe destacar que, aunque en territorio alcista, el índice de fuerza relativa (RSI) apunta hacia un nivel neutral, lo que sugiere que hubo toma de beneficios mientras los inversores están atentos a la publicación del Índice de Precios de Producción (IPP) del jueves. La tasa de cambio (TCC) a 3 días se desplazó por encima del nivel neutral. Por lo tanto, las señales mixtas de los osciladores podrían abstener a los operadores de abrir nuevas apuestas.

Los economistas de UBS prevén una mayor debilidad del dólar, lo que podría elevar el Oro hasta los 2.200$ en marzo de 2024.

Posicionamiento ante la debilidad del dólar

"Con la Fed abriendo la puerta a pausar las subidas de tipos, mientras que otros bancos centrales -incluido el BCE- continúan endureciendo, esperamos que el dólar estadounidense se debilite aún más este año a medida que se erosiona la prima de tipos de interés y de crecimiento de Estados Unidos. Es probable que la Fed recorte las tasas antes que otros bancos centrales importantes".

"Mantenemos nuestra preferencia por el dólar australiano y el yen japonés, y vemos valor relativo en el euro, el franco suizo y la libra esterlina."

"El debilitamiento del dólar también debería servir de soporte al Oro, y prevemos que el precio del metal amarillo suba hasta los 2.200 dólares en marzo de 2024".

- El precio de la plata cae desde un máximo diario en 26.00$, perdiendo un 1%.

- Persisten las tendencias desinflacionistas en la economía estadounidense, pero los datos subyacentes se mantienen en el 5.5% interanual.

- Las perspectivas técnicas del XAG/USD apuntan a una posible caída adicional, poniendo a prueba los niveles de soporte clave.

El precio dela plata cae tras alcanzar un máximo diario de 25.91$, después de que la publicación de las cifras de inflación de EE.UU. siguiera mostrando que la economía se encuentra en un proceso desinflacionista. No obstante, las cifras de inflación subyacente se aferran a la barrera del 5.5% interanual, lo que podría justificar un mayor endurecimiento de la política monetaria de la Fed. El XAG/USD cotiza en torno a los 25.30$, sorprendentemente con una caída de casi el 1%, a pesar de que los rendimientos de los bonos estadounidenses y el dólar (USD) se mantuvieron a la baja.

Análisis del precio del XAG/USD: Perspectiva técnica

El gráfico diario del XAG/USD sugiere que los vendedores están cobrando impulso, a pesar de que la tendencia alcista se mantiene intacta. El índice de fuerza relativa (RSI) muestra señales preliminares, con el RSI acercándose a su nivel neutral, mientras que la tasa de cambio de 3 días registra volatilidad en lecturas negativas.

Si el XAG/USD continuara con la tendencia bajista, pondría a prueba la media móvil exponencial (EMA) de 20 días en 25.17$. En una ruptura decisiva, los vendedores de XAG/USD tendrían como objetivo la cifra de 25.00$, seguida de la confluencia de la línea de tendencia alcista de 15 días y el máximo del 2 de febrero, girando el soporte en torno a 24.60$/70$. Una ruptura de este último, el XAG desciende hacia la confluencia de una línea de tendencia de resistencia anterior de cinco meses, ahora soporte, y la EMA de 50 días en 24.29/40$.

Por el contrario, el XAG/USD podría reanudar su tendencia alcista una vez que los compradores intervengan y recuperen el mínimo diario del 9 de mayo en 25.33$. En ese caso, la primera resistencia sería el máximo del 9 de mayo en 25.67$, seguido por la cifra de 26.00$.

Acción del precio XAG/USD - Gráfico diario

Mario Centeno, miembro del Consejo de Gobiernodel Banco Central Europeo (BCE), afirmó el miércoles que la política monetaria seguirá siendo restrictiva durante algún tiempo más, pero señaló que las tasas deberían empezar a bajar en algún momento de 2024, según informó Reuters.

"La política monetaria en términos de fijación de tasas clave está en el máximo de este ciclo", añadió Centeno.

Reacción de los mercados

Estos comentarios no parecen tener un impacto significativo en el comportamiento del euro frente a sus rivales. En el momento de escribir estas líneas, el par EUR/USD subió un 0.15% en el día, hasta 1.0975.

- El dólar recupera el impulso tras las ventas registradas después del IPC estadounidense.

- Los datos muestran que la inflación en EE.UU. continuó desacelerándose en abril.

- El par USD/CAD ha vuelto a 1.3380 tras alcanzar mínimos de dos días en 1.3333.

El USD/CAD cayó a 1.3334 tras la publicación de los datos de inflación de EE.UU. y luego rebotó con fuerza, borrando todas las pérdidas. El par ronda los 1.3370, sin cambios en el día.

La inflación estadounidense en el punto de mira

En abril, el Índice de Precios al Consumo (IPC) experimentó un ligero descenso hasta el 4.9%, frente al 5% registrado en marzo. Del mismo modo, la tasa subyacente experimentó una modesta desaceleración del 5.6% al 5.5%. Estas cifras coinciden con las expectativas de los mercados. En un primer momento, la publicación de los datos de inflación de EE .UU. provocó una caída del índice del dólar, que luego se recuperó notablemente, mitigando en gran medida las pérdidas posteriores al IPC.

El jueves se publicará el Índice de Precios de Producción (IPP). En caso de que se produzcan nuevos indicios de relajación de las presiones inflacionistas, el dólar podría verse sometido a nuevas presiones a la baja.

En Canadá, la publicación de datos del miércoles reveló un notable aumento de los permisos de construcción en marzo, superando las expectativas de un descenso del 2.9% con un notable aumento del 11.3%; las cifras de febrero se revisaron del 8.6% a un más modesto 5.5%.

La resistencia se encuentra en 1.3400

El USD/CAD alcanzó un máximo durante la sesión europea en 1.3397, pero luego comenzó a moverse a la baja. Tras los datos estadounidenses, el par cayó impulsado por la debilidad del dólar. Más tarde, rebotó a medida que el Dólar recuperaba terreno.

Acciones en Wall Street han retrocedido desde sus recientes máximos, con el Dow Jones cayendo un 0.39%, mientras que el Nasdaq logra una ganancia del 0.40%. El rendimiento del Tesoro estadounidense a 10 años se sitúa en el 3.45%, mientras que el rendimiento a 2 años cae un 2% y se sitúa a 3.93%.

Si el rebote continúa, es probable que el USD/CAD encuentre resistencia en la zona de 1.3400. Una superación de este nivel indicaría un mayor potencial de ganancias. Por otro lado, si cae por debajo de 1.3350, es probable que el Loonie se fortalezca, lo que sugeriría una prueba del mínimo diario en 1.3333 y luego del mínimo de mayo en 1.3312.

Niveles técnicos

- El dólar recupera el impulso tras las ventas registradas después del IPC estadounidense.

- Los datos muestran que la inflación en EE.UU. continuó desacelerándose en abril.

- El par USD/CAD ha vuelto a 1.3380 tras alcanzar mínimos de dos días en 1.3333.

El USD/CAD cayó a 1.3334 tras la publicación de los datos de inflación de EE.UU. y luego rebotó con fuerza, borrando todas las pérdidas. El par ronda los 1.3370, sin cambios en el día.

La inflación estadounidense en el punto de mira

En abril, el Índice de Precios al Consumo (IPC) experimentó un ligero descenso hasta el 4.9%, frente al 5% registrado en marzo. Del mismo modo, la tasa subyacente experimentó una modesta desaceleración del 5.6% al 5.5%. Estas cifras coinciden con las expectativas de los mercados. En un primer momento, la publicación de los datos de inflación de EE .UU. provocó una caída del índice del dólar, que luego se recuperó notablemente, mitigando en gran medida las pérdidas posteriores al IPC.

El jueves se publicará el Índice de Precios de Producción (IPP). En caso de que se produzcan nuevos indicios de relajación de las presiones inflacionistas, el dólar podría verse sometido a nuevas presiones a la baja.

En Canadá, la publicación de datos del miércoles reveló un notable aumento de los permisos de construcción en marzo, superando las expectativas de un descenso del 2.9% con un notable aumento del 11.3%; las cifras de febrero se revisaron del 8.6% a un más modesto 5.5%.

Resistencia en 1.3400

El USD/CAD alcanzó un máximo durante la sesión europea en 1.3397, pero luego comenzó a moverse a la baja. Tras los datos estadounidenses, el par cayó impulsado por la debilidad del dólar. Más tarde, rebotó a medida que el Dólar recuperaba terreno.

Acciones en Wall Street han retrocedido desde sus recientes máximos, con el Dow Jones cayendo un 0.39%, mientras que el Nasdaq logra una ganancia del 0.40%. El rendimiento del Tesoro estadounidense a 10 años se sitúa en el 3.45%, mientras que el rendimiento a 2 años cae un 2% y se sitúa en el 3.93%.

Si el rebote continúa, es probable que el USD/CAD encuentre resistencia en la zona de 1.3400. Una superación de este nivel indicaría un mayor potencial de ganancias. Por otro lado, si cae por debajo de 1.3350, es probable que el Loonie se fortalezca, lo que sugeriría una prueba del mínimo diario en 1.3333 y luego del mínimo de mayo en 1.3312.

Niveles técnicos

- El USD/MXN cae en picado hasta niveles de septiembre de 2017, alcanzando un mínimo anual en 17.6017.

- Los datos de inflación de EE.UU. disparan las especulaciones sobre una pausa en el ciclo de ajuste de la Fed.

- La economía mexicana también muestra desinflación, abriendo la puerta para que Banxico mantenga las tasas de interés.

El USD/MXN se sumerge a nuevos mínimos de seis años vistos por última vez en septiembre de 2017, después de que la inflación de Estados Unidos se desaceleró, como lo muestran los datos revelados, lo que desató especulaciones de que la Reserva Federal de Estados Unidos (Fed) puede pausar su ciclo de ajuste. En el momento de escribir estas líneas, el USD/MXN cotiza en 17.6279, perdiendo un 0.81%.

El dólar se debilita frente al peso mexicano ante la ralentización de la inflación y las expectativas de que no cambien las tasas de interés

El USD/MXN cayó por debajo de su mínimo en lo que va de año de 17.7392 el 8 de mayo, al conocerse la noticia. La Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló los datos de abril con el Índice de Precios al Consumo (IPC) subiendo un 0.4% intermensual, y un 4.9% interanual, la cifra mensual se alineó con las estimaciones, mientras que la base anual, se movió un poco a la baja. Excluyendo los elementos volátiles, el IPC subyacente aumentó un 0.4% intermensual, tal y como se esperaba, mientras que el IPC anual se situó en el 5.5%, sin cambios.

Acciones de EE.UU. están subiendo como los inversores han comenzado a precio en una Fed menos agresiva. La herramienta FedWatcth de CME muestra unas probabilidades de casi el 87% de que Powell y compañía mantengan los tipos sin cambios en la horquilla del 5.00%-5.25%.

Por lo tanto, los rendimientos de los bonos del Tesoro de EE.UU. están cayendo bruscamente, con el rendimiento a 2 años bajando ocho puntos básicos en el 3.941%, mientras que el rendimiento a 10 años se sitúa en el 3.458%, seis puntos básicos por debajo del nivel de apertura.

En el frente mexicano, los datos revelados el martes mostraron que la economía también se encuentra en un proceso de desinflación, ya que el INEGI informó que el IPC de abril subió al 6.25% desde el 6.85% interanual. La inflación general se contrajo un 0.02% intermensual, mientras que el IPC subyacente avanzó un 0.39% intermensual, y la interanual se mantuvo en el 7.67%.

Esto abre la puerta a que el Banco de México (Banxico) mantenga las tasas sin cambios, tras aumentar 25 puntos básicos a la TIIE, que se sitúa en 11.25%. Una encuesta realizada por la sucursal local de Citi en México, la encuesta Citibanamex, mostró que la mayoría de los analistas estiman que Banxico mantendrá las tasas sin cambios.

Mientras tanto, el martes comenzó en EE.UU. la discusión en torno al techo de deuda. Según el líder de la mayoría del Senado de EE.UU., Schummer, dijo que las conversaciones a nivel de Estado Mayor sobre el techo comienzan hoy, a partir del 10 de mayo.

Análisis del precio del USD/MXN: Perspectiva técnica

Desde una perspectiva gráfica semanal, el USD/MXN se dirige hacia una continuación a niveles más bajos, como se muestra en el gráfico. El próximo soporte sería la figura psicológica de 17.50, seguida por el mínimo de julio de 2017 de 17.4498. Por otro lado, los compradores de USD/MXN necesitarían recuperar el mínimo oscilante de abril de 2018, que se convirtió en resistencia en 17.9388, antes de la figura psicológica de 18.00. Una ruptura decisiva expondría la EMA de 20 semanas en 18.4021.

Próximos eventos

Según informan los analistas de Credit Suisse, el EUR/GBP ya se encuentra por debajo del soporte clave de sus mínimos del año y de la media móvil de 200 días (DMA), lo que sugiere que ya se ha producido un máximo.

Resistencia en 0.8770 fijada para limitar

"El EUR/GBP ha roto el soporte clave de la serie de mínimos del año en 0.8729/18, así como su media móvil de 200 días, lo que señala un máximo. Esperamos que esto actúe como catalizador de una recesión más concertada, con un soporte inicialmente en 0.8648/40 por delante de la tendencia alcista de principios de 2022, ahora en 0.8603. Aunque esperaríamos que esto se mantuviera inicialmente, esperamos una ruptura a su debido tiempo para el "objetivo superior medido" en 0.8455."

"La resistencia en 0.8770 ahora idealmente limita".

- La cifras del IPC, más débiles de lo esperado, vuelven a ejercer presión sobre el DXY.

- Los rendimientos estadounidenses invierten la recuperación de varios días en toda la curva.

- La inflación general y subyacente de EE.UU. siguió bajando en abril.

El USD deja de lado dos días de ganancias consecutivos y vuelve a la zona de 101.40/30 medido por el Índice del Dólar Estadounidense (DXY) el miércoles.

DXY luce ofrecido tras las cifras del IPC

El índice perdió rápidamente las ganancias iniciales y retrocedió a territorio negativo poco después de que las cifras de inflación de EE.UU. publicaran otra lectura débil en abril.

De hecho, la inflación medida por el IPC general subió un 4.9% anualizado en abril y el IPC subyacente subió un 5.5% en los últimos doce meses. En términos mensuales, ambos indicadores subieron un 0.4%.

La continuación de la senda desinflacionista en los precios al consumo de EE.UU. sabotea el nuevo rebote del Dólar y motiva que el índice del dólar (DXY) cambie de tendencia al alza, a medida que la probabilidad de un respiro en el ciclo de normalización de la Fed se consolida.

A primera hora de la sesión, las solicitudes de hipotecas MBA aumentaron un 6.3% en la semana hasta el 5 de mayo. Más tarde en la sesión americana, la Declaración Mensual del Presupuesto de abril cerrará el calendario diario.

Qué esperar en torno al USD

El índice pierde impulso, ya que las ganancias anteriores se evaporan tras unas cifras de inflación en EE.UU. para el mes de abril más suaves de lo esperado.

El índice parece enfrentarse a una presión a la baja a la luz de la reciente indicación de que la Fed probablemente pausará su proceso de normalización en un futuro próximo. Dicho esto, la futura orientación de la política monetaria vendrá determinada por el comportamiento de los principales indicadores fundamentales (empleo y precios, principalmente).

A favor de un estancamiento por parte de la Fed parecen estar la perseverante desinflación -a pesar de que los precios al consumo se mantienen muy por encima del objetivo-, las incipientes grietas en el mercado laboral, la pérdida de impulso de la economía y la creciente incertidumbre que rodea al sector bancario estadounidense.

Niveles técnicos

Ahora, el índice perdió un 0.21% en 101.43 y se enfrenta a un soporte inicial en 101.01 (mínimo semanal del 26 de abril) antes de 100.78 (mínimo del 14 de abril) y, por último, 100.00 (nivel psicológico). Por otra parte, la ruptura por encima de 101.83 (máximo semanal del 9 de mayo) abriría la puerta a 102.40 (máximo mensual del 2 de mayo) y después a 102.80 (máximo semanal del 10 de abril).

- El NZD/USD gana una fuerte tracción positiva el miércoles y salta a un máximo de casi tres meses.

- La debilidad generalizada del USD inspirada por el IPC estadounidense resulta ser un factor clave que impulsa al par.

- Un RSI ligeramente sobrecargado en gráficos horarios/diarios frena a los alcistas a la hora de realizar nuevas apuestas.

El par NZD/USD recibe nuevas ofertas el miércoles, tras la modesta caída del día anterior, y reanuda su reciente trayectoria alcista de las últimas dos semanas. El impulsor del fue la publicación de las últimas cifras de IPC en EE.UU. que elevaron al par a un máximo de 3 meses, en torno a la zona de 0.6380 durante los inicios de la sesión americana.

El Dólar estadounidense (USD) se debilita en general después de que la Oficina de Estadísticas Laborales de EE.UU. informara de que la inflación en EE.UU., medida por el Índice de Precios al Consumo (IPC), subió un 0.4% en abril y la tasa anual se redujo al 4.9% desde el 5%. Por su parte, el IPC subyacente, que excluye la volatilidad de los precios de los alimentos y la Energía, se situó en el 0.4% y el 5.5% mensual y anual, respectivamente. A falta de sorpresas alcistas, los datos reafirman las expectativas de una inminente pausa en el ciclo de subidas de tipos que la Reserva Federal (Fed) mantiene desde hace un año, lo que, a su vez, pesa sobre el dólar e impulsa con fuerza al par NZD/USD.

Los mercados, mientras tanto, también han comenzado a valorar la posibilidad de que el Banco Central de los EE.UU. comience a recortar los tipos de interés a finales de este año, lo que, junto con las preocupaciones sobre el techo de la deuda de los EE.UU., conduce a un nuevo tramo a la baja en los rendimientos de los bonos del Tesoro de los EE.UU.. Cabe recordar que el presidente de EE.UU., Joe Biden, y el presidente de la Cámara de Representantes, Kevin McCarthy, siguen divididos sobre el aumento del límite de deuda de EE.UU., que asciende a 31.4 billones de dólares, aunque acordaron la continuación de las conversaciones para desbloquear la situación. Aparte de esto, se observa un tono de riesgo positivo que debilita al Dólar, refugio seguro, y beneficia al Kiwi, sensible al riesgo.

El dólar neozelandés (NZD) recibe soporte adicional de las expectativas de nuevas subidas de tasas por parte del Banco de Reserva del Nueva Zelanda (RBNZ). Esto, a su vez, sugiere que el camino de menor resistencia para el par NZD/USD es al alza. Dicho esto, el índice de fuerza relativa (RSI) en gráficos horarios y diarios se ha movido a punto de romper en el territorio de sobrecompra. Esto, a su vez, provoca cierta toma de beneficios y conduce a un modesto retroceso de alrededor de 30 pips en la última hora. Sin embargo, el trasfondo fundamental que actúa de soporte antes mencionado debería limitar cualquier caída correctiva significativa.

Niveles técnicos

- El Peso mexicano alcanza su nivel más alto desde septiembre de 2017 en 17.60.

- El IPC de EE.UU. se moderó al 4.9% en abril frente al 5% esperado.

- La tendencia para el par USD/MXN se mantiene fuertemente bajista a corto y medio plazo.

El USD/MXN se ha hundido tras el IPC de Estados Unidos, que ha sido levemente más moderado de lo esperado, llevando al par a nuevos mínimos desde 2017. Por tanto, el Peso mexicano ha alcanzado un nuevo máximo de cinco años y ocho meses en 17.60.

El par USD/MXN abrió la jornada del miércoles subiendo a un máximo intradía en 17.77, y poco a poco fue cediendo terreno, llegando a 17.70 minutos antes de conocerse la inflación estadounidense. Después del dato, el Dólar cayó frente a sus rivales, llegando contra el Peso mexicano a 17.60, nivel probado por última vez en septiembre de 2017.

La inflación general de EE.UU. se moderó al 4.9% en la lectura interanual de abril, por debajo del 5% previo y previsto. Además, el IPC subyacente bajó al 5.5% desde el 5.6% anterior, en línea con lo esperado.

El Índice del Dólar (DXY) sufrió una fuerte corrección tras la noticia, desplomándose desde los alrededores de 101.80 a 101.21, mínimo de dos días. Por su parte, la rentabilidad de los bonos del Tesoro de EE.UU. a diez años cayó al 3.45% después de haber comenzado el día alrededor del 3.52%.

Se espera que en las próximas horas los operadores del par asimilen el dato y el mercado procese la posible reacción de la Fed para su próxima reunión de junio, aunque cabe recordar que las cifras de inflación de mayo se conocerán unos días antes de la reunión de la Reserva Federal prevista para el 14 de junio.

USD/MXN Niveles

Con el USD/MXN cotizando al momento de escribir sobre 17.62, perdiendo un 0.84% en el día, es necesario que el par rompa por debajo del fuerte soporte 17.60 (mínimo de hoy y de septiembre de 2017) para que pueda dirigirse hacia 17.52 y 17.44, mínimos de agosto y julio de 2017, respectivamente. La tendencia a corto y medio plazo se mantiene claramente bajista, sin preveerse cambios en una perspectiva más amplia.

Al alza, el cruce necesitaría recuperarse por encima de 17.83/84 (techos del 9 y 8 de mayo) para asaltar la zona de 18.00/02 (nivel psicológico y máximo del 4 de mayo). Por encima, el objetivo estará en la resistencia 18.11, techo del 28 de abril. Más arriba espera la barrera 18.20, nivel más alto del 27 de abril y de las cuatro últimas semanas.

- El Índice de Precios al Consumo estadounidense sube un 0.4% en abril, en línea con las estimaciones del mercado.

- El dólar cae en general tras conocerse el informe.

- El par AUD/USD salta a 0.6817 y luego recorta ganancias.

El par AUD/USD saltó a 0.6817 tras los datos de inflación de abril en Estados Unidos. Luego el par retrocedió y tras la apertura de Wall Street, ronda los 0.6790, con una suba de casi 40 puntos en el día.

El dólar cae tras la inflación en EE.UU.

Publicación de datos en los EE.UU. reveló que el Índice de Precios al Consumo (IPC) de EE.UU. subió 0,4% en abril, en línea con las expectativas, y 4,9% a/a, ligeramente por debajo del 5% del consenso del mercado. El IPC subyacente aumentó un 0,4% y la tasa interanual bajó del 5,6% al 5,5%, coincidiendo en ambos casos con el consenso de los mercados. El jueves se publicará el Índice de Precios de Producción (IPP) de abril. La desaceleración de la inflación podría afectar al dólar.

El Índice del Dólar cayó hasta los 101.21 y luego rebotó hasta los 1014.0 a medida que los rendimientos estadounidenses se alejaban de sus mínimos. Los precios de las materias primas subieron y luego retrocedieron. En Wall Street, el Dow Jones sube un 0.29% y el Nasdaq gana un 1.03%.

El par AUD/USD mantiene un tono alcista, aunque está retrocediendo tras ser rechazado de nuevo por encima de 0.6800. El Aussie necesita mantenerse firme por encima de esa zona para abrir las puertas a más ganancias. Por otro lado, el soporte se sitúa en 0.6770 seguido de 0.6745.

Niveles técnicos

- El GBP/USD gana terreno el miércoles y repunta hasta un nuevo máximo de un año.

- El dólar se debilita tras la publicación del IPC estadounidense e impulsa al alza.

- Los operadores ahora esperan la decisión clave del BOE del jueves antes de realizar nuevas apuestas direccionales.

El par GBP/USD recibe ofertas agresivas durante las primeras horas de la sesión norteamericana y repunta hasta alcanzar un nuevo máximo de un año, en torno a la zona de 1.2675, tras la publicación de las últimas cifras de inflación al consumo de Estados Unidos.

La Oficina de Estadísticas Laborales de EE.UU. informó de que la inflación en el país, medida por el Índice de Precios al Consumo (IPC), subió un 0.4% en abril y la tasa anual se redujo del 5% al 4.9%, la menor subida desde abril de 2021. Por su parte, el IPC subyacente, que excluye la volatilidad de los precios de los alimentos y la Energía, se situó en el 0.4% intermensual y el 5.5% interanual, por debajo del 5.6% anterior y coincidiendo con las expectativas. Esto apunta aún más a señales de alivio de las presiones inflacionistas y reafirma las apuestas del mercado a una inminente pausa en el ciclo de subidas de tasas de la Reserva Federal (Fed), lo que, a su vez, pesa sobre el dólar estadounidense (USD) y proporciona un buen impulso al par GBP/USD.

Los mercados, mientras tanto, también han comenzado a valorar la posibilidad de que el banco central de EE.UU. comience a recortar las tasas de interés a finales de este año. Esto queda reflejado en la nueva caída de los rendimientos de los bonos del Tesoro de EE.UU., que, junto con el tono generalmente positivo de los mercados de acciones, debilita el valor refugio del Dólar. Por otra parte, la libra esterlina sigue recibiendo el soporte de las crecientes apuestas a una nueva subida de 25 puntos básicos por parte del Banco de Inglaterra (BoE) el jueves. Esto se considera otro factor que impulsa al par GBP/USD y contribuye a la fuerte recuperación intradía hasta su nivel más alto desde abril de 2022.

Sin embargo, queda por ver si los alcistas pueden capitalizar el movimiento u optar por tomar algunos beneficios fuera de la mesa antes del banco central incluso el riesgo - la muy esperada reunión de política monetaria del BoE programada para el jueves. Desde un punto de vista técnico, es probable que cualquier movimiento posterior se enfrente a cierta resistencia cerca del límite superior de un canal de tendencia ascendente de más de un mes de antigüedad, que actualmente se encuentra justo antes de 1.2700. Sin embargo, el trasfondo fundamental antes mencionado sugiere que el camino de menor resistencia para los precios al contado es al alza y apoya las perspectivas de nuevas subidas.

Niveles técnicos a vigilar

- El Índice de Precios al Consumo de EE.UU. sube un 0.4% en abril, coincidiendo con el consenso del mercado.

- El Índice del Dólar se desploma tras informar de la caída de los rendimientos en Estados Unidos.

- El par XAU/USD alcanza su nivel más alto desde el viernes y se sitúa en los 2.050$.

El precio del Oro saltó tras la publicación de la Ínflación al Consumo en EE.UU y el Dólar cayó con fuerza en todos los ámbitos. El XAU/USD subió desde 2.030$/oz a 2.045$, alcanzando el nivel más alto desde el viernes. La plata también se disparó, acercándose a los 26.00$.

El Índice de Precios al Consumo (IPC) de EE.UU. mostró una tasa de inflación del 0,4% en abril, en línea con las expectativas, y del 4.9% interanual, ligeramente por debajo del 5% del consenso del mercado. El IPC subyacente subió un 0.4% y la tasa interanual bajó del 5.6% al 5.5%, coincidiendo en ambos casos con el consenso de los mercados.

Tras estas cifras, el Índice del Dólar se tornó negativo, cayendo por debajo de 101.50 puntos. Los rendimientos de los bonos del Tesoro estadounidense también se desplomaron, con una caída a 3.45% en el rendimiento a 10 años desde el 3.50% y hacia 3.94% el rendimiento a 2 años.

El XAU/USD está cotizando cerca de los máximos, con la vista puesta en la zona de los 2.050$, impulsado por la debilidad del dólar y también por la bajada de los rendimientos estadounidenses. Por encima de los 2.050$, la atención se centraría en los máximos históritcos de la zona de los 2.075 $/80$. La resistencia inmediata se sitúa ahora en 2.035$.

Niveles técnicos

- El USD/JPY retrocede bruscamente desde máximos de una semana ante la aparición de nuevas ventas de dólares.

- La caída del IPC estadounidense reafirma las expectativas moderadas de la Fed y pesa sobre el dólar.

- Un tono de riesgo positivo podría socavar el refugio seguro del JPY y ayudar a limitar las pérdidas para el par.

El USD/JPY ha sufrido un fuerte retroceso tras las cifras del IPC de EE.UU., que han sido levemente más moderadas de lo previsto. El par ha caído cerca de 95 pips, precipitándose a 134.33, su nivel más bajo en tres días.

El Dólar se debilitó en general después de que la Oficina de Estadísticas Laborales de EE.UU. informó que la inflación en los EE.UU., medida por el Índice de Precios al Consumo (IPC) subió al 0.4% en abril y la tasa anual se redujo al 4.9% desde el 5%. Por su parte, el IPC subyacente, que excluye los volátiles precios de los alimentos y la energía, se ajustó a las expectativas, situándose en el 0.4% y el 5.5%, respectivamente. No obstante, los datos reafirman las apuestas del mercado por una inminente pausa en el ciclo de subidas de tipos de la Reserva Federal (Fed), que dura ya un año, lo que pesa fuertemente sobre el dólar y ejerce presión a la baja sobre el par USD/JPY.

Dicho esto, la postura moderada del Banco de Japón (BOJ), junto con un tono generalmente positivo en torno a los mercados de acciones, podría socavar el refugio seguro del yen japonés (JPY) y ayudar a limitar las pérdidas para el par USD/JPY. Cabe recordar que el gobernador del BOJ, Kazuo Ueda, afirmó hoy en el Parlamento que era demasiado pronto para hablar de planes concretos para abandonar el programa de estímulo masivo. Esto, a su vez, podría frenar a los bajistas a la hora de realizar apuestas agresivas y actuar como viento de cola para el par, por lo que sería prudente esperar a que se produzcan fuertes ventas de seguimiento antes de posicionarse para mayores pérdidas.

USD/JPY Niveles técnicos

- El EUR/USD recupera tracción alcista y se asoma a 1.1000.

- El IPC final de Alemania se moderó al 7.2% anual y al 0.4% intermensual en abril.

- El IPC de EE.UU. cayó más de lo esperado en abril.

El EUR/USD ha reaccionado a los datos de inflación con una fuerte subida de cerca de 55 pips que le ha llevado a nuevos máximos del día en 1.0999, situándose a escasa distancia de la barrera 1.1000.

EUR/USD repunta tras la moderación del IPC en EE.UU.

El par recupera el terreno perdido a principios de la sesión europea y vuelve al territorio positivo cerca de la zona clave de 1.1000.

De hecho, el par logra cobrar impulso adicional gracias a la presión de venta en el Dólar después de que las cifras de inflación de EE.UU. mostraran que las presiones desinflacionarias siguen aumentando en la economía.

El IPC general se moderó a un 4.9% interanual en abril y se redujo al 5.5% en la lectura subyacente, que excluye los costes de los alimentos y energía.

Anteriormente en el calendario nacional, las cifras definitivas de inflación en Alemania mostraron una moderación del IPC al 7.2% anual en abril y al 0.4% mensual. Además, la Producción Industrial italiana se contrajo un 0,6% intermensual en marzo y un 3,2% respecto al año anterior.

Qué hay que tener en cuenta en torno al EUR

El par EUR/USD parece que recuperará el interés de compra tras la debilidad del Dólar estadounidense impulsada por el IPC el miércoles.

Se espera que el movimiento del valor del Euro refleje fielmente el comportamiento del Dólar estadounidense y probablemente se vea afectado por cualquier diferencia de enfoque entre la Fed y el BCE en lo que respecta a sus planes de ajuste de las tasas de interés.

De cara al futuro, el discurso de línea dura del BCE sigue favoreciendo nuevas subidas de tasas, aunque esta opinión parece contrastar con cierta pérdida de impulso en los fundamentos económicos de la región.

EUR/USD Niveles

De momento, el par está ganando un 0.33% en 1.0998. De romper con claridad por encima de 1.1000 se enfrenta a la próxima barrera alcista en 1.1095 (máximo de 2023 registrado el 26 de abril). Más arriba, el objetivo es 1.1100 (nivel redondo) en camino hacia 1.1184 (máximo semanal del 21 de marzo de 2022).

Por otro lado, el primer nivel de contención se alinea en 1.0941 (mínimo mensual del 2 de mayo), seguido de 1.0909 (mínimo semanal del 17 de abril) y, por último, 1.0831 (mínimo mensual del 10 de abril).

Los economistas de Rabobank informan de que, dado que ya hay muchas buenas noticias en los precios, la libra podría tener dificultades para mantenerse.

Se prevé soporte para el dólar en los próximos meses, ya que las rebajas de tasas de 2023 están totalmente descontadas

"Para que la libra mantenga su rendimiento superior, los fundamentales del Reino Unido tendrán que seguir sorprendiendo al alza. Consideramos que esto es poco probable".

"En nuestra opinión, el Banco de Inglaterra podría verse obligado a empujar la economía a la recesión para que la inflación vuelva a su objetivo del 2%. Esto podría restar aliento a las velas de la GBP en la última parte del año."

"En nuestra opinión, la Fed no relajará su política monetaria hasta el año que viene. Prevemos cierto soporte para el USD en los próximos meses a medida que las reducciones de tasas de 2023 se descarten por completo."

"Vemos margen para que el GBP/USD retroceda hasta 1.22 en un horizonte de 3 mees".

El Índice de Precios al Consumo (IPC) interanual de Estados Unidos se ha reducido una décima en abril, bajando al 4.9% desde el 5% de marzo. La cifra mejora el 5% esperado por el consenso, situando la inflación en su nivel más bajo en dos años, desde abril de 2021.

El IPC mensual ha subido tres décimas, elevándose al 0.4% desde el 0.1% anterior, tal como se esperaba.

La inflación subyacente, que excluye alimentación y energía, ha caído anualmente desde el 5.6% de marzo al 5.5% en abril, en línea con lo estimado.

EUR/USD reacción

El Euro se ha disparado 45 pips frente al Dólar tras la publicación, alzándose a 1.0989, su nivel más alto en el día. Al momento de escribir, el par EUR/USD cotiza sobre 1.0979, ganando un 0.16% diario.

- El EUR/JPY se enfrenta a una presión de venta adicional y coquetea con 148,00.

- Un nuevo descenso podría poner a prueba la zona de 146,30 a corto plazo.

El EUR/JPY se suma a la tendencia bajista del martes y pone a prueba los 148.00 el miércoles.

Parece que las perspectivas alcistas se han debilitado un poco. Por el contrario, el cruce podría volver a visitar inicialmente el mínimo semanal de 147.12 (4 de mayo), mientras que la pérdida de este nivel podría desencadenar un descenso más profundo hasta el mínimo semanal de 146.28 (25 de abril).

Por el momento, las subidas se ven favorecidas mientras el cruce cotice por encima de la SMA de 200 días, hoy en 142.90.

Gráfico diario del EUR/JPY

- El DXY amplía el movimiento semanal al alza y vuelve a probar 101.80.

- El índice parece bien soportado por la zona de 101.00 hasta ahora.

El Índice del Dólar Estadounidense (DXY) repunta aún más y desafía de nuevo la región de 101.80, o máximos semanales, el miércoles.

Un intento alcista más serio debería superar el máximo mensual en 102.40 (2 de mayo) para mitigar la presión bajista y permitir un posible avance hacia las SMA provisionales de 55 y 100 días en 102.81 y 102.98, respectivamente.

A la baja, por el momento existe una formidable contención en torno a la zona de 101.00.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días, hoy en 105.89, se espera que las perspectivas para el índice sigan siendo negativas.

Gráfico diario del DXY

El precio del Oro alcanzó nuevos máximos la semana pasada, antes de girar a la baja el viernes. Los economistas de Credit Suisse se inclinan por un posible movimiento hacia nuevos máximos históricos por encima de los 2.070$/2.075$.

Oro limitado por debajo de la resistencia de sus máximos históricos de 2.070$-2.075$

"Con una creciente divergencia bajista todavía en vigor, esperamos que los máximos de 2.070$/2.075$ sigan siendo una barrera formidable por ahora para una mayor consolidación lateral".

"El soporte está en 1.969$ inicialmente, y luego en 1.950$/1.948$, que incluye la SMA de 55 días, que esperamos se mantuviera si se alcanza."

"Tras la actual fase de consolidación, creemos que el mercado alcanzará nuevos máximos históricos, con el apoyo de los menores rendimientos reales de EE.UU. La superación del nivel de 2.075$ en un cierre semanal sería señal de una ruptura al alza significativa, que abriría las puertas hacia nuestro primer objetivo alcista en 2.330$/2360$".

- El USD/CAD atrae a algunos compradores por segundo día consecutivo, aunque carece de convicción alcista.

- El retroceso de los precios del petróleo pesa sobre el CAD y le ofrece soporte al par en medio de un modesto repunte del USD.

- Las perspectivas menos agresivas en torno a la Fed parecen limitar al USD antes del crucial informe del IPC de EE.UU.

El par USD/CAD se mueve al alza por segundo día consecutivo el miércoles, aunque no ha logrado capitalizar el movimiento y se ha mantenido por debajo del nivel de 1.3400 a mediados de la sesión europea.

Los precios del petróleo crudo están bajo presión de venta y detienen una recuperación de cuatro días desde un mínimo de 17 meses tocado la semana pasada. Esto, a su vez, pesa sobre el CAD, divisa vinculada a los precios de las materias primas, lo que junto con una modesta fortaleza del Dólar estadounidense (USD), actúa como viento de cola para el par USD/CAD. El reciente aumento de los rendimientos de los bonos del Tesoro estadounidense, reforzado por la disminución de los temores de una crisis bancaria en EE.UU., resulta ser un factor clave que presta cierto soporte al Dólar. Aparte de esto, el tono más débil en los mercados bursátiles parece beneficiar aún más al USD de refugio seguro.

Dicho esto, la incertidumbre sobre el límite de la deuda de EE.UU., junto con la perspectiva menos agresiva de la Reserva Federal (Fed), mantiene bajo control los rendimientos de los bonos de EE.UU. y al Dólar. Cabe recordar que el presidente de EE.UU., Joe Biden, y el presidente de la Cámara de Representantes, Kevin McCarthy, siguen divididos sobre el aumento del límite de la deuda de EE.UU., que asciende a 31.4 billones de dólares, aunque han acordado continuar las conversaciones para desbloquear la situación. La Fed, por su parte, esbozó la semana pasada un enfoque más estricto y basado en los datos para seguir subiendo las tasas. Además, los mercados han estado valorando la posibilidad de que se produzcan recortes de tasas a finales de este año.

Esto, a su vez, está impidiendo que los alcistas del Dólar abran posiciones agresivas, lo que limita las ganancias del par USD/CAD, mientras los inversores esperan la publcación de las últimas cifras de inflación al consumidor de EE.UU. durante la sesión americana de hoy. El informe sobre el IPC de EE.UU. influirá en las expectativas sobre la próxima política monetaria de la Fed, lo que,a su ve, debería impulsar la demanda del USD. Por otro lado, la dinámica de los precios del petróleo debería impulsar al par USD/CAD y contribuir a generar oportunidades de corto plazo.

USD/CAD niveles técnicos a vigilar

El Dólar se mantiene prácticamente sin cambios en los mercados de divisas, sin noticias macroeconómicas obvias que impulsen a los mercados antes de los datos clave de inflación de Estados Unidos. Ante la falta de avances en las negociaciones sobre el techo de deuda, los economistas del MUFG Bank prevén que el Dólar siga siendo vulnerable.

La deuda en relación con el PIB tiende al alza y es insostenible

"Vemos una solución a corto plazo como la más plausible en este momento. Una suspensión del techo de deuda hasta el 30 de septiembre permitiría debatir el techo de deuda y el presupuesto simultáneamente (pero por separado) y un acuerdo presupuestario para el año que viene podría al menos considerarse en el contexto de lo que va a requerir una política fiscal a más largo plazo para estabilizar la deuda en términos de PIB."

"Lo que sigue estando claro y es necesario abordar es que, con la legislación actual, la deuda en relación con el PIB tiende a aumentar y, por tanto, es insostenible. Los problemas son amplios incluso más allá de la resolución del estancamiento del techo de deuda y refuerzan nuestra opinión a más largo plazo sobre el Dólar, según la cual el Dólar alcanzó el año pasado un máximo a largo plazo y ahora ha iniciado un periodo de depreciación."

Hoy se publican los datos más importantes de Estados Unidos: el Índice de Precios al Consumidor (IPC). Según informan los economistas de MUFG Bank, una sorpresa alcista podría dar soporte al Dólar.

Impulso favorable al Dólar por el momento

"Una sorpresa al alza hoy podría no cambiar demasiado la tendencia. Ciertamente, si hoy hay sorpresas al alza en los componentes más volátiles, la reacción puede ser más moderada que en anteriores excesos del IPC. No obstante, debe existir el riesgo de una nueva liquidación de posiciones alcistas en el EUR/USD."

"El impulso alcista se ha desvanecido y el convincente comercio de divergencia BCE/Fed está bien valorado en el precio y no tan convincente tras el reciente flujo de datos. En este sentido, los riesgos se perciben más a la baja. Por lo tanto, con el impulso a favor del Dólar estadounidense en este momento, una sorpresa alcista añadirá más ímpetu al Dólar a corto plazo".

"Con otro IPC antes de la reunión del FOMC de junio, probablemente haría falta una sorpresa alcista de 0.2% o más para ver un movimiento sostenido y significativo de las tasas y el tipo de cambio".

El EUR/USD lleva casi un mes rondando el nivel de 1.10. En el actual entorno de riesgo, los economistas de Société Générale consideran que los inversores deberían tener en cuenta una serie de riesgos para nuestros escenarios centrales que podrían reavivar la volatilidad y desencadenar un rebote transitorio del USD.

Estacionales

"Mayo ha sido, con diferencia, el peor mes para el EUR/USD en los últimos 20 años, con un 63% de los años con un Euro más bajo. La rentabilidad media al contado fue del -2,9% en los 12 años bajistas".

Una postura halcón de la Fed afectaría el precio

"La actual narrativa de la Fed puede describirse como una 'pausa de halcón', y el mercado está poniendo en precio más de 50 puntos básicos de recortes de tasas este año. Si el IPC estadounidense no cae con la suficiente rapidez, la Fed podría verse obligada a reconsiderar su postura y posiblemente provocar un aterrizaje más brusco. Una vuelta a una senda de línea dura en la que el mercado ya no espere recortes sería dolorosa e impulsaría al Dólar".

Ritmo de endurecimiento del BCE

"La última encuesta sobre préstamos bancarios muestra una fuerte contracción del crédito, lo que sugiere que la subida de los tipos podría estar minando ya la actividad de la zona euro en medio de los riesgos al alza de la inflación subyacente. El PMI manufacturero de la zona euro se encuentra ahora en su nivel más bajo desde junio de 2020."

Una China más débil

"La inesperada caída de las importaciones de China en abril (especialmente en materias primas) aumenta la preocupación sobre la recuperación del país de su política de cero COVID y su potencial para estimular la economía mundial."

Sector bancario estadounidense

"El endurecimiento de las condiciones de crédito está presionando a los bancos regionales estadounidenses, especialmente a los que presentan un elevado riesgo de concentración de CRE (Commercial Real Estate). Es más probable que este riesgo implique una subida de la volatilidad de las divisas a través de la volatilidad mundial que del propio dólar."

- El precio del oro se mueve a la baja el miércoles y rompe una racha de dos días de ganancias.

- El modesto repunte del Dólar estadounidense ejerce cierta presión sobre el XAU/USD.

- La caída parece limitada, mientras los inversores esperan los datos cruciales del IPC de EE.UU.

El precio del oro (XAU/USD) tiene dificultades para capitalizar las ganancias registradas en las últimas dos sesiones y se ve sometido a cierta presión de venta el miércoles. El XAU/USD se mantiene bajo presión durante la primera mitad de la sesión europea y actualmente se sitúa en torno a la zona de 2.030$, justo por encima del mínimo diario tocado en la última hora.

La modesta fortaleza del Dólar estadounidense pesa sobre el precio del Oro

El Dólar estadounidense (USD) avanza por tercer día consecutivo en medio del reciente aumento de los rendimientos de los bonos del Tesoro de los EE.UU., liderado por la disminución de los temores de una crisis bancaria en los Estados Unidos. Esto, a su vez, se considera un factor clave que ejerce cierta presión sobre el precio del Oro, denominado en dólares estadounidenses. Dicho esto, la incertidumbre sobre el límite de deuda de EE.UU., junto con las expectativas de que la Reserva Federal (Fed) se acerca al final de su ciclo de subida de tasas, actúan como un viento en contra para el rendimiento de los bonos estadounidenses.

Las perspectivas menos agresivas en torno a la Fed y la preocupación por el techo de deuda de EE.UU. limitan las pérdidas

Cabe recordar que la semana pasada la Fed esbozó un enfoque más estricto y basado en los datos para seguir subiendo las tasas. Por otra parte, los mercados han estado valorando la posibilidad de recortes de tasas a finales de este año, lo que a su vez está frenando a los alcistas del USD a la hora de abrir posiciones agresivas. Aparte de esto, las preocupaciones por la ralentización del crecimiento económico y el techo de deuda de EE.UU. deberían ayudar a limitar cualquier caída significativa del precio del Oro como refugio seguro tradicional, al menos por el momento.

Los inversores se fijan ahora en las cifras de inflación al consumidor de Estados Unidos.

De hecho, el presidente de EE.UU., Joe Biden, y el presidente de la Cámara de Representantes, Kevin McCarthy, siguieron divididos sobre el aumento del límite de deuda de EE.UU. de 31.4 billones de dólares tras las conversaciones del martes. Sin embargo, ambos acordaron mantener nuevas conversaciones para desbloquear la situación. Los inversores también parecen reacios y podrían preferir mantenerse al margen antes de la publicación de las últimas cifras de inflación al consumidor de EE.UU., que se publicarán más tarde durante la sesión americana, en busca de un nuevo impulso direccional.

Cualquier indicio de una mayor relajación de las presiones inflacionistas reafirmará las expectativas de una Fed menos dura y resultará negativo para el Dólar. Sin embargo, el informe crucial del Índice de Precios al Consumidor (IPC) debería influir en las expectativas del mercado sobre la próxima medida de política monetaria de la Fed, lo que a su vez desempeñará un papel clave en el impulso de la demanda del Dólar y ayudará a determinar la trayectoria a corto plazo del precio del Oro. No obstante, el trasfondo fundamental sigue inclinándose a favor de los alcistas.

Perspectiva técnica del precio del Oro

Desde un punto de vista técnico, es probable que cualquier caída posterior encuentre cierto soporte cerca de la zona de 2.014$, o el mínimo semanal alcanzado el lunes. A esta zona le sigue de cerca el nivel psicológico de 2.000$, que si se rompe podría provocar cierta venta técnica. El precio del Oro podría entonces volverse vulnerable y acelerar la caída hacia la zona de 1.980$, de camino al fuerte soporte horizontal de 1.970$. Unas ventas de continuación anularían cualquier perspectiva positiva a corto plazo y cambiarían la tendencia a favor de los bajistas.

Por otro lado, la zona de 2.040$-2.050$ podría seguir actuando como una fuerte barrera inmediata. Algunas compras de continuación tienen el potencial de elevar el precio del Oro de nuevo hacia el máximo histórico, alrededor de la región de 2.078$-2.079$ tocado el jueves pasado. El impulso podría extenderse aún más y permitir a los alcistas conquistar el nivel de 2.100$.

Oro niveles técnicos adicionales

En términos generales, se prevé que el Banco de Inglaterra suba su principal tipo de interés en 25 puntos básicos en su reunión del 11 de mayo, según sugiere la economista del Grupo UOB Lee Sue Ann.

Comentarios destacados

"La serie más reciente de datos del Reino Unido sugiere que la economía está resistiendo y que la inflación se está mostrando extremadamente obstinada. Esperamos una subida de 25 puntos básicos en mayo. No obstante, tenemos en cuenta que la subida de las tasas de interés se produce en un trasfondo de difíciles condiciones económicas en el Reino Unido."

"Esto toma la forma de un bajo crecimiento post-pandémico y los continuos efectos negativos del Brexit, con la miseria económica exacerbada por el impacto de la inflación de los precios de los alimentos y la energía en el corazón de la crisis del coste de la vida, que está teniendo un efecto particularmente perjudicial en los hogares de menores ingresos."

- El GBP/USD oscila dentro de un rango estrecho por segundo día consecutivo el miércoles.

- Un tono de riesgo más suave presta soporte al USD de refugio seguro y pesa sobre el par.

- La caída parece limitada a la espera del IPC estadounidense del miércoles y del BoE del jueves.

El par GBP/USD sigue consolidando su tendencia lateral por segundo día consecutivo y se mantiene dentro de un rango estrecho por encima del nivel de 1.2600 durante la primera mitad de la sesión europea del miércoles.

Un tono más suave en trno a los mercados bursátiles beneficia al USD de refugio seguro, lo que a su vez, se considera un factor clave que actúa como un viento en contra para el par GBP/USD. Dicho esto, la creciente aceptación de que la Reserva Federal (Fed) se acerca al final de su ciclo de subida de tasas de un año de duración está frenando a los alcistas del USD a la hora de abrir posiciones agresivas. Además, los mercados han empezado a valorar la posibilidad de que el banco central estadounidense empiece a recortar las tasas a finales de este año.

En cambio, se prevé que el Banco de Inglaterra suba los tipos de interés en 25 puntos básicos el jueves, lo que sigue apuntalando a la libra esterlina y contribuye a limitar la caída del par GBP/USD, al menos por el momento. Los operadores también parecen reacios a abrir posciones agresivas y prefieren mantenerse al margen antes de los datos/eventos de riesgo clave: la publicación de las cifras de inflación al consumidor de EE.UU. este miércoles y la reunión del BoE el jueves.

El informe sobre el IPC de EE.UU. será clave para influir en las expectativas del mercado sobre el próximo movimiento de la Fed, lo que a su vez debería impulsar la demanda del dólar a corto plazo. Aparte de esto, la decisión del Banco de Inglaterra debería ayudar a los inversores a determinar el siguiente movimiento direccional para el par GBP/USD. Mientras tanto, las expectativas divergentes entre el BoE y la Fed podrían seguir actuando como viento de cola para el par y justificar cierta cautela por parte de los bajistas.

Desde un punto de vista técnico, el par GBP/USD ha seguido una tendencia alcista a lo largo de un canal ascendente de un mes de antigüedad. Esto apunta a una tendencia alcista bien establecida a corto plazo y apoya las perspectivas de un nuevo movimiento de apreciación en el GBP/USD. Por lo tanto, cualquier caída correctiva significativa todavía podría ser vista como una oportunidad de compra y es probable que se mantenga soportada antes de la publicación del IPC de EE.UU.

GBP/USD niveles técnicos a vigilar

- El USD/JPY gana tracción por cuarto día consecutivo y toca un máximo de una semana.

- Los comentarios moderados del gobernador del BoJ pesan sobre el JPY y ofrecen soporte al par.

- Un modesto retroceso del USD pesa sobre el par antes del crucial informe del IPC de EE.UU..

El par USD/JPY se mueve al alza por cuarto día consecutivo el miércoles y alcanza máximos de una semana, en torno a 135.50 durante la sesión europea. En el momento de escribir, el par retrodece parte del avance anterior y cae a la región de 135.20.

El yen japonés (JPY) se debilita un poco como reacción a los comentarios moderados del gobernador del Banco de Japón (BoJ), Kazuo Ueda, y resulta ser un factor clave que empuja al par USD/JPY al alza. En su intervención en el Parlamento, Ueda dijo que era demasiado pronto para discutir planes específicos para una salida del programa de estímulo masivo del BoJ, incluyendo la forma en que podría descargar sus enormes valores en cartera de fondos cotizados (ETFs). Añadió que el banco central debatirá una estrategia de salida de su política monetaria ultra-flexible, y la comunicará al público, una vez que las perspectivas para lograr una inflación estable estén en marcha. Dicho esto, una modesta debilidad del dólar estadounidense limita cualquier nueva subida del par, al menos por el momento.

Los inversores parecen convencidos de que la Reserva Federal (Fed) se acerca al final de su ciclo de subidas de tasas. Esto se refleja en un tono más suave en los mercados bursátiles, que no ayuda al Dólar a capitalizar las ganancias registradas en las últimas dos sesiones. Por otro lado, la cautela de los mercados brinda cierto soporte al JPY de refugio seguro y actúa como viento en contra para el par USD/JPY. Asimismo, los operadores podrían abstenerse de abrir posiciones agresivas y preferirían mantenerse al margen antes de la publicación de las últimas cifras de inflación al consumidor de los Estados Unidos, que se publicarán hoy.

El IPC de EE.UU. dará pistas sobre las expectativas del mercado en cuanto a la política monetaria de la Fed. Esto, a su vez, debería impulsar la demanda del USD a corto plazo y ayudar a los inversores a determinar el siguiente movimiento direccional para el par USD/JPY. Sin embargo, el trasfondo fundamental mixto antes mencionado justifica cierta cautela por parte de los alcistas y antes de posicionarse para cualquier nuevo movimiento de apreciación intradía.

USD/JPY niveles técnicos a vigilar

La política monetaria de la Fed será clave para el precio del oro a medio plazo, según informan los estrategas de ING.

La senda de tasas de la Fed, crucial para la trayectoria del oro

"Creemos que la Fed esperará hasta el cuarto trimestre, pero acabará recortando los tipos de interés de forma más agresiva, al menos en las primeras etapas, pronosticando recortes de tipos de 50 puntos básicos tanto en la reunión de noviembre como en la de diciembre del FOMC, con la tasa de fondos de la Fed bajando hasta el 3% a mediados de 2024."

"Esperamos que los rendimientos reales sigan la tendencia a la baja de las tasas de interés a lo largo del año, lo que debería servir de soporte para los precios del oro".

"Vemos que los precios del oro subirán durante la segunda mitad del próximo año, dado que la Fed debería empezar a recortar las tasas hacia finales de este año".

La Presidenta delBanco Central Europeo (BCE), Christine Lagarde, ha declarado el miércoles que "aún nos queda terreno por recorrer en la lucha contra la inflación".

Comentarios adicionales

"Hay factores que pueden inducir riesgos al alza significativos para las perspectivas de inflación".

"El BCE tiene que estar muy atento a los riesgos potenciales, en particular a los aumentos salariales".

"Hemos actuado de forma muy deliberada y decidida para luchar contra la inflación" .

"Pero aún nos queda terreno por recorrer".

"No prevemos una recesión en nuestra proyección base para este año".

"Ahora estamos en mejor posicionamiento que hace seis meses".

Ulrich Leuchtmann, Jefe de Investigación de Divisas y Materias Primas de Commerzbank, analiza los imprevistos del impulso de la inflación, la función de reacción de los bancos centrales y las perspectivas del EUR/USD.

La desventaja del BCE es menos relevante

"Lo que es más relevante es cómo se desarrolla el impulso endógeno de la inflación (es decir, antes de la intervención de control del BCE). Dado que en la actualidad la incertidumbre al respecto es especialmente elevada, eso es lo decisivo, no la función de reacción del BCE. Y como ese es el caso, las viejas dificultades de la política monetaria conjunta para un continente heterogéneo como Europa son menos relevantes en la actualidad. Son irrelevantes comparadas con el impulso endógeno de la inflación".

"La desventaja fundamental de la particular política monetaria europea frente a la de la Fed desempeña un papel subordinado y, por lo tanto, no es un factor relevante que ejerza presión sobre el EUR/USD. Mientras sea así, soy principalmente EUR-positivo. Sin embargo, no debemos cometer el error de creer que siempre será así".

- El AUD/USD retrocede por segundo día consecutivo, aunque carece de ventas de continuación.

- Un tono de riesgo más suave presta cierto soporte al USD y pesa sobre el AUD, sensible al riesgo.

- La caída se mantiene soportada a la espera de la publicación del IPC estadounidense.

El AUD/USD atrae a algunos vendedores tras un repunte intradía hasta la zona de 0.6775 el miércoles y gira a la baja por segundo día consecutivo, aunque carece de continuación. El par se mueve con un leve sesgo negativo, justo por encima de la zona de 0.6750 durante los primeros compases de la sesión europea, con una caída inferior al 0.10% en el día.