- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El lunes, los precios al contado del oro se mantuvieron dentro de rangos pequeños de 1.722$ a 1.734$, con los operadores cautelosos antes de eventos clave.

- Los principales eventos que deben observar los comerciantes de oro serán las ventas minoristas de EE.UU. y la decisión sobre las tasas del FOMC.

Ha sido una sesión muy moderada para el oro (XAU/USD); Es cierto que el metal precioso se ha movido un poco más alto y parece que cerrará el comercio del lunes con ganancias de alrededor del 0.2%, pero se ha mantenido dentro de un rango de negociación ajustado de 1.722$ - 1.734$. Mientras que los rendimientos de los bonos del gobierno de EE.UU. cayeron un poco y las expectativas de inflación se recuperaron (metales preciosos alcistas), el dólar estadounidense se mostró más firme (metales preciosos bajistas), lo que impidió que el oro se recuperara hacia los máximos de la semana pasada en 1.745$.

También se observaron condiciones de negociación moderadas en otras clases de activos (especialmente en los mercados de divisas), lo que no es sorprendente, ya que los participantes del mercado se mantienen cautelosos antes de los eventos clave más adelante en la semana. Los más importantes para los mercados de metales preciosos serán los datos de ventas minoristas de EE.UU. para el mes de febrero, que se publicarán el martes a las 12:30GMT; Los mercados esperarán más pruebas de que el consumidor estadounidense goza de buena salud como indicación de que la recuperación económica estadounidense sigue por buen camino. Mientras tanto, el miércoles el FOMC publica el resultado de su última decisión de política monetaria.

Es probable que la reacción en los mercados de metales preciosos, como siempre, sea una función de lo que suceda con el dólar estadounidense y los rendimientos de los bonos del gobierno estadounidense. Dado que la Fed no ha expresado mucha preocupación por el reciente aumento de los rendimientos (los operadores recordarán que los rendimientos se dispararon tras los últimos comentarios del presidente de la Fed, Jerome Powell), los riesgos parecen inclinarse al alza para los rendimientos de los bonos; un aumento podría hacer que el dólar estadounidense se fortaleciera y que productos como el oro (y la plata) se vieran bajo presión.

Vista previa de la Fed

Mientras tanto, el miércoles el FOMC publica el resultado de su última decisión de política monetaria; Se espera que el banco mantenga las tasas de interés en su banda inferior cero (0.0-0.25%) y la tasa de compra de activos estable en 120$ mil millones por mes (de los cuales 80$ mil millones son bonos del gobierno de EE.UU.).

Es probable que la declaración de la Fed y los comentarios del presidente de la Fed, Jerome Powell, en la conferencia de prensa se mantengan en el tono moderado habitual; es decir, no habrá subidas de tipos hasta que el banco haya cumplido con su mandato dual actualizado (es decir, pleno empleo e inflación que sea moderada y sostenible por encima del 2.0%), algo que la Fed probablemente reiterará todavía está muy lejos, y no habrá una reducción gradual de las compras de activos. hasta que se haya logrado un progreso sustancial hacia su mandato dual (algo que Powell también probablemente dirá que está muy lejos).

La Fed dará a conocer nuevas proyecciones económicas que serán examinadas más de cerca de lo habitual; los funcionarios han estado hablando sobre cómo esperan que la inflación repunte en el corto plazo y los pronósticos de inflación actualizados formalizarán tales expectativas. El diagrama de puntos actualizado también es digno de mención; Los mercados han adelantado sus expectativas de la primera subida de la Fed tan pronto como a fines de 2022/principios de 2023, a pesar de que el antiguo diagrama de puntos de la Fed no pronostica ningún aumento hasta 2024. Quizás el nuevo diagrama de puntos podría prever un aumento en 2023 (si no , eso sería moderado).

Mientras tanto, los operadores también estarán atentos a más información sobre si, cuándo y cómo la Fed podría responder a nuevos aumentos en los rendimientos de los bonos del gobierno de EE.UU., así como cualquier indicio sobre las condiciones que la Fed podría querer ver antes de reducir compras de activos: es más probable obtener más información sobre el primero que sobre el segundo, ya que la Fed probablemente querrá evitar que los rendimientos suban.

También vale la pena considerar algunos factores técnicos; El alivio del SLF bancario (lo que significa que no tienen que mantener reservas de capital para sus tenencias de tesorería) expirará este mes y la Fed debe decidir si prorrogarlo. De lo contrario, esto podría causar algunos problemas de mercado a medida que los bancos se apresuren a cumplir con sus nuevos requisitos de capital más altos. También hay rumores de que el banco podría modificar la tasa de interés de exceso de reservas (IOER), que es una herramienta que utiliza el banco para mantener la tasa de fondos federales dentro de su banda objetivo; si lo hacen, insistirán en que esto no constituye un ajuste. a la política monetaria, más bien un ajuste técnico para mantener la política.

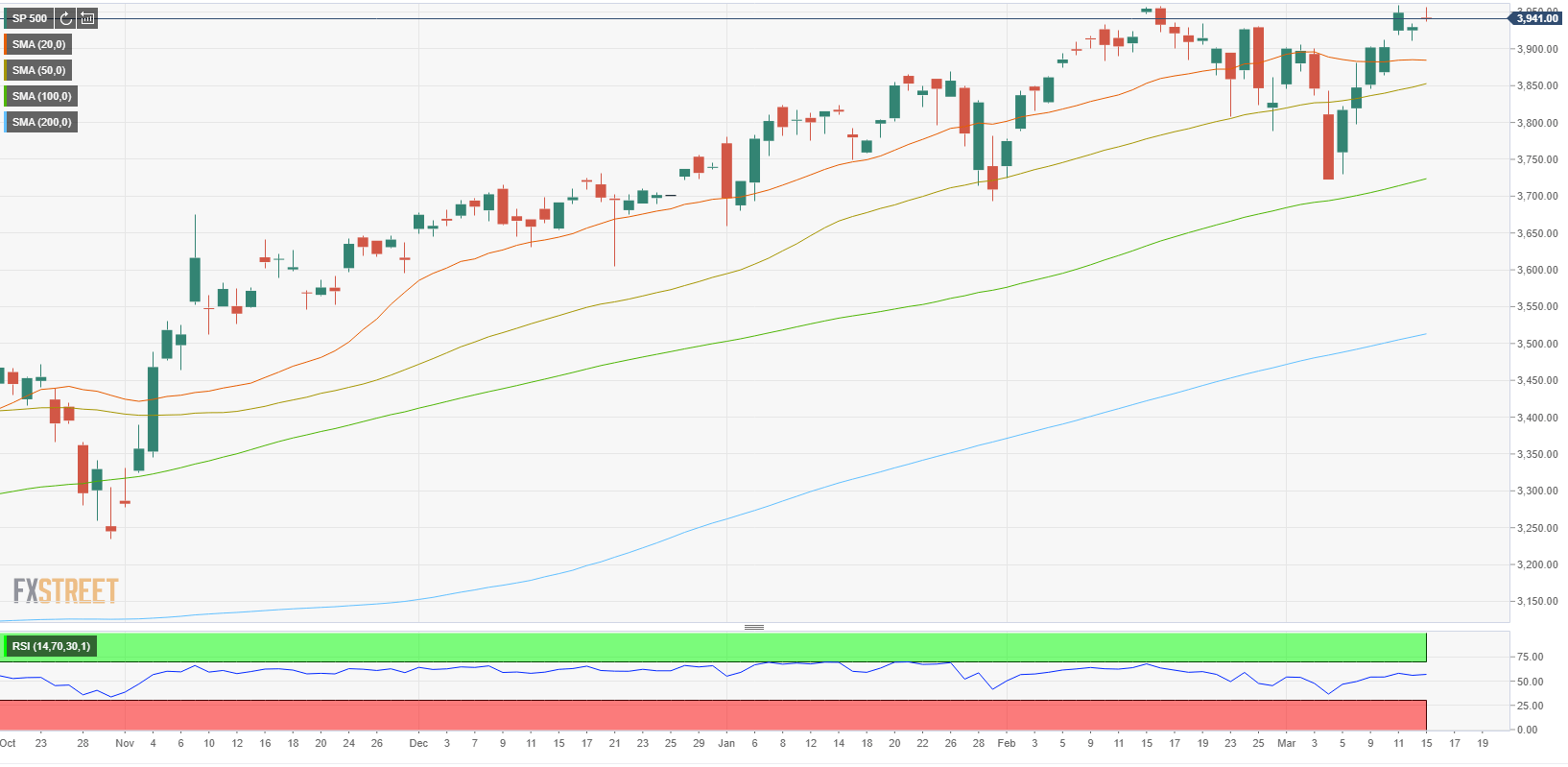

- El S&P 500 y el Dow alcanzaron y cerraron en máximos histórico el lunes, ya que las compras se aceleraron en el cierre.

- Sin embargo, el Nasdaq 100 fue el de mejor desempeño, ya que los rendimientos a largo plazo cayeron.

- Los mercados estuvieron bastante moderados, ya que los participantes esperan eventos clave más adelante en la semana.

No es el día más emocionante para Wall Street, pero sigue siendo un buen resultado. Los principales índices, que estuvieron bajo presión en las primeras operaciones, repuntaron en la segunda mitad de la sesión de EE.UU., y las compras se aceleraron hacia el cierre. El S&P 500 subió en los minutos finales de la negociación para cerrar en máximos históricos justo por debajo del nivel 3.970, subiendo un 0.6%; los alcistas apuntarán al nivel 4.000 para el final de la semana

Mientras tanto, el Dow también se recuperó un 0.6% para cerrar en máximos históricos, aunque se perdió de alcanzar los 33.000 por primera vez. El Nasdaq 100 fue el de mejor desempeño de los principales índices, subiendo un 1.0%, aunque el índice aún se mantiene alrededor de un 5.75% por debajo de sus máximos intradiarios de todos los tiempos. El VIX cayó 0.61 a 20.08, solo un poco por encima de los mínimos posteriores a la pandemia que estableció a mediados de febrero.

En términos de desempeño sectorial; Las acciones de Big Tech y de crecimiento se beneficiaron de una caída en las tasas de interés a largo plazo (el rendimiento a 10 años retrocedió 3 puntos básicos hasta el 1.60% y el rendimiento a 30 años cayó casi 5 puntos básicos hasta cerca del 2.35%). El índice de tecnología de la información S&P 500 ganó un 0.8%, de ahí el rendimiento superior del Nasdaq 100. Pero el sector con mejor desempeño fue el de servicios públicos, con un aumento del 1.1%. Las finanzas cayeron un 0.9% en medio de la bajada de los rendimientos y la energía cayó un 1.4% en medio de la caída de los precios del petróleo crudo y el gas natural.

Desempeño del día

Es comprensible que los mercados bursátiles de EE.UU. estuvieran moderados debido a los eventos de riesgo clave entrantes a finales de la semana, incluidas las ventas minoristas de febrero de EE.UU. el martes y la decisión de tasas del FOMC el miércoles, así como una gran cantidad de otras decisiones importantes del banco central el jueves y viernes. Pero el sesgo permanece hacia más ganancias, ya que los mercados de valores continúan beneficiándose del resplandor del paquete de estímulo de 1.9$T recientemente aprobado, que enviará 1.400$ a cada estadounidense (gran parte de los cuales se espera que se invierta en el mercado de valores), y en medio de siempre mejorando las noticias relacionadas con la pandemia en los Estados Unidos (los estados continúan reduciendo las restricciones, las tasas de infección y hospitalización continúan disminuyendo y el lanzamiento de la vacuna continúa acelerándose).

En términos de nuevos desarrollos fundamentales, no había mucho de qué partir; El índice de manufactura Empire State de Nueva York para el mes de febrero, una de las miradas más oportunas sobre cómo el sector manufacturero de EE.UU. se está enfrentando este mes, superó las expectativas, aumentando a 17.4 desde 12.1 anteriormente. Mientras tanto, se ha prestado mucha atención al pánico que se detuvo el lanzamiento de la vacuna AstraZeneca en la UE en medio de temores de que la vacuna podría estar relacionada con tasas más altas de coágulos sanguíneos, aunque los funcionarios del Reino Unido y EE.UU. sostienen que no existe un vínculo causal entre los dos y ciertamente no parece que Estados Unidos esté desacelerando el lanzamiento de vacunas como lo están haciendo las naciones europeas. En otros lugares, hablar de impuestos corporativos más altos para ayudar a financiar el próximo paquete de estímulo centrado en la infraestructura no ha obstaculizado todavía la confianza del mercado de valores.

Lo que necesita saber el martes 16 de marzo:

El comercio fue aburrido al comienzo de la semana, ya que los inversores esperan eventos de primer nivel que tendrán lugar más adelante en la semana. Estados Unidos publicará Ventas minoristas este martes, mientras que la Reserva Federal celebrará una reunión de política monetaria el próximo miércoles.

El par se mantuvo dentro de niveles familiares. El euro y la libra esterlina cedieron algo de terreno frente al dólar, mientras que las monedas vinculadas a las materias primas registraron modestos avances intradía. El par USD/JPY alcanzó un nuevo máximo de 2021 en 109.36 y se estableció unos pips por debajo del nivel.

Los rendimientos de los bonos del Tesoro de EE.UU. mantuvieron su fortaleza, con el rendimiento del bono a 10 años alcanzando el 1.639% para luego ubicarse en torno al 1.60%.

Wall Street cayó en la apertura, pero recortó las pérdidas intradía antes del cierre, y los tres índices principales terminaron el día en torno a sus niveles de apertura.

Los precios del crudo cayeron y el oro avanzó, pero ambos se mantuvieron dentro de rangos limitados, terminando el día sin cambios significativos.

Más países europeos han suspendido temporalmente la aplicación de la vacuna contra el coronavirus AstraZeneca. España, Alemania, Italia y Francia se encuentran entre los últimos en pausar el uso en medio de preocupaciones de efectos secundarios graves.

- El USD/JPY ha retrocedido desde máximos de varios meses, pero se está consolidando cómodamente por encima del nivel de 109.00.

- El par ve un comercio cauteloso antes de eventos clave a finales de la semana, incluida la reunión del FOMC del miércoles.

El USD/JPY ha negociado plano durante la mayor parte de la sesión del lunes, en medio de las condiciones de negociación del dólar estadounidense. El par logró tocar nuevos máximos de varios meses por encima del máximo de 109.23 del martes pasado durante la sesión asiática, pero desde entonces ha pasado la mayor parte del resto del lunes consolidándose entre el rango de 109.00-109.20.

Desempeño del día

El rango del USD/JPY encaja con una sensación más amplia de consolidación en otras clases de activos; Los mercados de valores de EE.UU. cotizan un poco más alto, pero en su mayor parte dentro de los rangos recientes, el WTI es un poco más bajo pero se encuentra lejos de mínimos, los rendimientos de los bonos del gobierno de EE.UU. a largo plazo son un poco más bajos, aunque el rendimiento a 10 años todavía está por encima del 1.60%.

La falta de convicción del mercado no es sorprendente antes de los eventos clave más adelante en la semana; Las cifras de producción industrial y comercio japonesas para el mes de febrero se publicarán el martes junto con un discurso del gobernador del BoJ, Haruhiko Kuroda, cuyas declaraciones se adelantan a la decisión de tipos del BoJ el jueves. Hay que tener en cuenta también que los datos del IPC nacional de Japón para el mes de febrero se publicarán el jueves.

También hay eventos de riesgo clave que se destacan en los EE.UU. Los datos de ventas minoristas de EE.UU. para el mes de enero se publicarán el martes a las 12:30GMT. Los mercados esperarán más evidencia de que el consumidor estadounidense goza de buena salud como una indicación de que la recuperación económica estadounidense sigue por buen camino.

Vista previa de la Fed

Mientras tanto, el miércoles el FOMC publica el resultado de su última decisión de política monetaria; Se espera que el banco mantenga las tasas de interés en su banda inferior cero (0.0-0.25%) y la tasa de compra de activos estable en 120$ mil millones por mes (de los cuales 80$ mil millones son bonos del gobierno de EE.UU.).

Es probable que la declaración de la Fed y los comentarios del presidente de la Fed, Jerome Powell, en la conferencia de prensa se mantengan en el tono moderado habitual; es decir, no habrá subidas de tipos hasta que el banco haya cumplido con su mandato dual actualizado (es decir, pleno empleo e inflación que sea moderada y sostenible por encima del 2.0%), algo que la Fed probablemente reiterará todavía está muy lejos, y no habrá una reducción gradual de las compras de activos. hasta que se haya logrado un progreso sustancial hacia su mandato dual (algo que Powell también probablemente dirá que está muy lejos).

La Fed dará a conocer nuevas proyecciones económicas que serán examinadas más de cerca de lo habitual; los funcionarios han estado hablando sobre cómo esperan que la inflación repunte en el corto plazo y los pronósticos de inflación actualizados formalizarán tales expectativas. El diagrama de puntos actualizado también es digno de mención; Los mercados han adelantado sus expectativas de la primera subida de la Fed tan pronto como a fines de 2022/principios de 2023, a pesar de que el antiguo diagrama de puntos de la Fed no pronostica ningún aumento hasta 2024. Quizás el nuevo diagrama de puntos podría prever un aumento en 2023 (si no , eso sería moderado).

Mientras tanto, los operadores también estarán atentos a más información sobre si, cuándo y cómo la Fed podría responder a nuevos aumentos en los rendimientos de los bonos del gobierno de EE.UU., así como cualquier indicio sobre las condiciones que la Fed podría querer ver antes de reducir compras de activos: es más probable obtener más información sobre el primero que sobre el segundo, ya que la Fed probablemente querrá evitar que los rendimientos suban.

También vale la pena considerar algunos factores técnicos; El alivio del SLF bancario (lo que significa que no tienen que mantener reservas de capital para sus tenencias de tesorería) expirará este mes y la Fed debe decidir si prorrogarlo. De lo contrario, esto podría causar algunos problemas de mercado a medida que los bancos se apresuren a cumplir con sus nuevos requisitos de capital más altos. También hay rumores de que el banco podría modificar la tasa de interés de exceso de reservas (IOER), que es una herramienta que utiliza el banco para mantener la tasa de fondos federales dentro de su banda objetivo; si lo hacen, insistirán en que esto no constituye un ajuste. a la política monetaria, más bien un ajuste técnico para mantener la política.

Niveles Técnicos

En vista previa de la reunión del FOMC de esta semana, el equipo de investigación de Rabobank cree que el FOMC actualizará las perspectivas y proyecciones económicas en medio de la mejora de los datos y la aprobación del Plan de Rescate Estadounidense.

Declaraciones destacadas

"En la conferencia de prensa posterior a la reunión, el presidente de la Fed, Powell, tendrá un trabajo difícil para hacer retroceder las expectativas del mercado de una inflación más alta y alzas más tempranas de las tasas de política monetaria. Un cambio al alza en el diagrama de puntos podría dificultar aún más su trabajo".

"Incluso si el aumento de los rendimientos en sí mismo no fuera un problema para la recuperación económica, podría causar efectos en cascada que justificarían la intervención del banco central".

"Si rechazar verbalmente las presiones del mercado no es suficiente en los próximos días y semanas, el próximo paso de la Fed podría ser un ajuste al programa de compra de activos. Si el comercio de reflación realmente se sale de control, el FOMC puede verse obligado a revisar la opción de control de la curva de rendimiento ".

- El EUR/USD sigue en camino de cerrar el primer día de la semana a la baja.

- El BCE incrementó las compras semanales de activos hasta los 19.303 millones de euros.

- El índice del dólar estadounidense continúa fluctuando en un rango diario por debajo de 92.00.

El par EUR/USD comenzó la nueva semana de manera tranquila, pero bajó en la segunda mitad de la semana. Con la acción del mercado volviéndose moderada durante el horario comercial estadounidense, el par comenzó a moverse lateralmente alrededor de 1.1930, donde bajó un 0.2% en el día.

El BCE impulsa las compras semanales de activos

En su publicación semanal, el Banco Central Europeo (BCE) anunció que compró activos netos por valor de 19.303 millones de euros en la semana que finalizó el 12 de marzo como parte de su programa de flexibilización cuantitativa, en comparación con los 17.068 millones de euros de la semana anterior. Este desarrollo no permitió que la moneda compartida experimentara un repunte frente al dólar.

Sin embargo, Isabel Schnabel, miembro del Comité Ejecutivo del BCE, dijo que la extrapolación de los datos de compra del Programa de Compras de Emergencia Pandémica (PEPP) semanal a los datos mensuales generales podría llevar a "conclusiones engañosas".

Por otro lado, el índice del dólar estadounidense (DXY) registra ganancias diarias modestas en 91.80. Sin embargo, la falta de impulsores fundamentales detrás de la fortaleza del USD sugiere que el movimiento del DXY del lunes es probablemente una continuación del rebote del viernes pasado.

Los únicos datos de EE.UU. del lunes revelaron que el índice de manufactura Empire State de Nueva York en marzo mejoró a 17.4 desde 12.1 en febrero, pero no logró desencadenar una reacción significativa del mercado.

El martes, el índice de sentimiento económico ZEW para Alemania y la eurozona será considerado para un nuevo impulso. Más adelante en el día, la Oficina del Censo de EE.UU. publicará las cifras de ventas minoristas de febrero.

Niveles técnicos

- El AUD/USD sigue en camino de registrar pérdidas diarias el lunes.

- El índice del dólar estadounidense se aferra a ganancias modestas, se mantiene por debajo de 92.00.

- Los inversores esperan a que RBA publique sus Minutas de la reunión de marzo.

El par AUD/USD cayó a un mínimo diario de 0.7707 en los inicios de la sesión estadounidense del lunes, pero logró borrar una parte de sus pérdidas diarias. Al momento de escribir, el par bajó un 0.3% en el día a 0.7740.

En ausencia de importantes impulsores fundamentales y publicaciones de datos macroeconómicos, el AUD/USD parece estar teniendo dificultades para tomar un movimiento decisivo en cualquier dirección. Sin embargo, la fortaleza del USD de base amplia está haciendo que el par se mantenga en territorio negativo.

El índice del dólar estadounidense, que rompió una racha de pérdidas de tres días y ganó un 0.3% el viernes, extendió su rebote el lunes y se vio por última vez con un aumento del 0.2% a 91.86.

Toda la atención puesta en la reunión del RBA

Los únicos datos de los EE.UU. mostraron el lunes que el índice de manufactura Empire State de Nueva York mejoró a 17.4 en marzo desde 12.1 en febrero. Aunque esta lectura superó la expectativa del mercado de 14.5, no logró desencadenar una reacción significativa del mercado.

El martes, el Banco de la Reserva de Australia (RBA) publicará las actas de su reunión de marzo. A principios de mes, el gobernador del RBA, Phillip Lowe, indicó que el banco estaba buscando extender su programa de compra de bonos. Cualquier nueva información sobre un posible cambio moderado en la perspectiva política del RBA podría pesar sobre el AUD y forzar al AUD/USD a presionar a la baja durante la primera mitad del día.

Niveles técnicos

Isabel Schnabel, miembro de la Junta Ejecutiva del Banco Central Europeo (BCE), desaconsejó leer demasiado sobre las compras semanales en el marco del Programa de Compras de Emergencia Pandémica (PEPP), según Reuters.

"Una extrapolación de los datos semanales a los datos mensuales generales puede llevar a conclusiones engañosas", agregó Schnabel.

Horas antes, los datos semanales publicados por el BCE mostraron que el banco compró activos netos por valor de 19.303 millones de euros la semana pasada como parte de su programa de flexibilización cuantitativa, en comparación con los 17.068 millones de euros de la semana anterior.

"Todavía estamos muy lejos de estar fuera de peligro", dijo el lunes el miembro del Banco Central Europeo (BCE) Mario Centeno, agregando que necesitan mantener todas las políticas activamente en su lugar, según Reuters.

Declaraciones destacadas:

"La política monetaria aún no se ha agotado, especialmente cuando se usa junto con medidas fiscales".

"La aprobación del fondo de la UE de próxima generación está tardando más de lo que nos gustaría".

"Las decisiones sobre los ajustes del PEPP se tomarán mensualmente para responder a los desafíos que observamos".

"Podemos adaptar una cantidad de referencia de PEPP en función de las condiciones del mercado".

"Todavía tenemos la esperanza de que los mejores datos del segundo y tercer trimestre muestren que la cantidad de 1,85 billones de PEPP establecida en diciembre era apropiada".

"Tenemos la flexibilidad de usar todo el PEPP o dejar una parte, pero debemos ser humildes sobre el futuro".

"Debemos contentarnos con el impacto positivo del estímulo estadounidense en el comercio de Europa; los precios del petróleo y la inflación podrían ser los siguientes".

"No veo que el control de la curva de rendimiento se convierta en un instrumento clave de estabilidad en la UE, no apoyaría su fuerte implementación".

- El USD/CAD ha estado oscilando y en un momento el lunes subió por encima de 1.2500, pero solo brevemente.

- El comercio consolidado no es sorprendente antes de eventos clave más adelante en la semana.

El USD/CAD actualmente cotiza plano en el día, aunque ha experimentado una modesta volatilidad en las últimas horas, con el par cayendo a nuevos mínimos de varios años alrededor de 1.2440 poco después del inicio del comercio europeo y luego, más recientemente, cruzando por encima. el nivel 1.2500. En este momento, el par cotiza más cerca de 1.2475.

Desempeño del día

Las condiciones del dólar estadounidense están moderadas este lunes; los rendimientos de los bonos están retrocediendo un poco después del gran salto del viernes pasado, las acciones son mixtas y también las materias primas (los metales preciosos e industriales subieron, pero la energía bajó en su mayor parte), todo indicativo de precaución antes de los principales eventos de riesgo de EE.UU. esta semana, incluidos ( lo que es más importante) la publicación de datos de ventas minoristas de febrero en EE.UU. del martes y la decisión sobre las tasas del FOMC del miércoles.

Por lo tanto, el hecho de que el USD/CAD haya estado oscilando pero bastante sin dirección no es particularmente sorprendente. También hay algunos eventos notables en Canadá esta semana; Los inicios de viviendas en febrero en Canadá y las ventas de fabricación de enero ya se publicaron el lunes, el primero en línea con las expectativas (245.900 en los inicios del mes pasado) y el segundo por encima de las expectativas (las ventas aumentaron un 3.1% frente a las previsiones del 2.5%) . Más adelante en la semana, los datos de inflación de precios al consumidor publicados el miércoles para el mes de febrero serán analizados de cerca, al igual que los números del índice de precios de viviendas nuevas para febrero (publicados el jueves) y los números de ventas minoristas de enero (publicados el viernes).

Niveles Técnicos

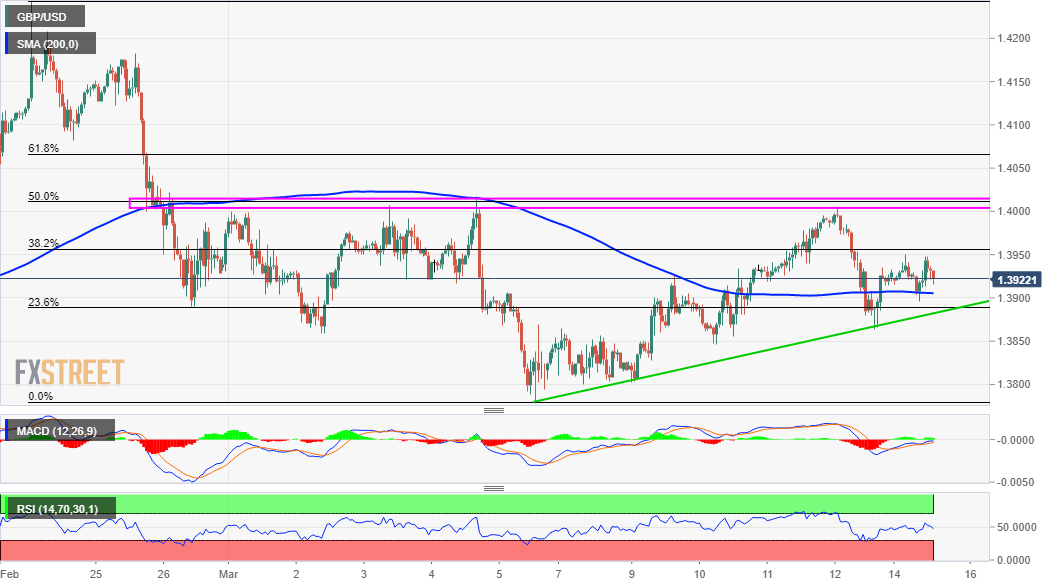

- El GBP/USD no pudo superar su DMA de 21 y ha vuelto a caer por debajo de 1.3900.

- Los mercados parecen posicionarse antes de la decisión de tipos clave del Banco de Inglaterra de esta semana.

- El gobernador del Banco de Inglaterra, Bailey, hizo declaraciones ésta mañana y se mostró optimista, lo que marcó el tono de la reunión de esta semana.

En las últimas horas, el par GBP/USD ha vuelto a caer a nuevos mínimos de sesión hacia 1.3850 en un momento, aunque ahora ha recortado las pérdidas modestamente hasta alrededor de 1.3880. Eso marca un cambio considerable con respecto a los máximos de la sesión establecidos durante la sesión de Asia Pacífico y principios de la sesión europea, cercanos a 1.3950. La GBP es ahora una de las monedas de peor desempeño en el G10 en el día, con GBP/USD cayendo alrededor de 0.2% o perdiendo 30 pips en el día.

Desempeño del día

No sobresale ningún factor fundamental específico en términos de explicar los movimientos recientes de la libra esterlina. La acción del precio del lunes parece ser una combinación de ventas técnicas después de que el GBP/USD no logró superar su promedio móvil de 21 días en 1.3950, así como el ajuste de posición antes de eventos clave más adelante en la semana; a saber, la decisión de tipos del BoE el jueves.

El gobernador del Banco de Inglaterra, Andrew Bailey, estuvo en los cables esta mañana, sorprendiendo a los participantes del mercado, dado que el gobernador normalmente no hablaría tan cerca de una decisión sobre las tasas. En términos generales, Bailey se mostró optimista, con un tono probablemente algo agresivo en la decisión sobre las tasas de esta semana; el gobernador dijo que se ha vuelto más positivo sobre la recuperación y que los efectos económicos de las restricciones de virus parecen estar reduciéndose. Bailey dijo que espera que la economía se recupere a su tamaño anterior al Covid-19 para fin de año y que el panorama de riesgo ahora es más equilibrado.

Además, Bailey señaló que la acumulación de ahorros presenta un riesgo al alza y que es muy útil que el esquema de licencia se extendiera más allá del final previsto de las restricciones de Covid-19. Como tal, el próximo Informe de Política Monetaria mostrará un pronóstico más bajo para el desempleo (y probablemente mejorará su pronóstico del PIB). Por otra parte, hablando sobre el reciente aumento en los rendimientos de los bonos del gobierno del Reino Unido, Bailey dijo que la medida es consistente con los cambios en las perspectivas económicas y dijo que el Banco no necesita realizar QE para financiar las necesidades del gobierno. En general, bastante agresivo en relación con los comentarios recientes de otros miembros del Banco de Inglaterra, aunque esto no ha dado mucho apoyo a la GBP el lunes al final.

Mientras tanto, la misma firma de investigación que calculó el pronóstico antes citado de que a todos los adultos del Reino Unido se les ofreció su primer vacuna está estimando que a todos los adultos en la zona euro se les ofrecerá sus primeras vacunas a fines de agosto, casi dos meses después (aunque esto es significativamente antes que las estimaciones anteriores). El Reino Unido conserva su posición comparativamente ventajosa con respecto al lanzamiento de vacunas y las posibilidades de reapertura económica durante el verano.

Finalmente, hay algunas historias dignas de mención sobre las amargas relaciones entre la UE y el Reino Unido; la prensa del Reino Unido informó durante el fin de semana que la UE y el Reino Unido están en "desacuerdo" sobre los derechos de pesca posteriores al Brexit (nada nuevo allí) y la UE ha lanzado oficialmente acciones legales por las modificaciones que el gobierno del Reino Unido hizo a sus acuerdos comerciales con Irlanda del Norte. Es probable que las disputas entre las dos partes no atraigan demasiada atención del mercado financiero a menos que se ponga sobre la mesa la amenaza de aranceles/algún tipo de guerra comercial, en cuyo caso es probable que la GBP sea la más afectada dado el tamaño más pequeño de la economía del Reino Unido frente a la eurozona.

Niveles técnicos

- El GBP/JPY corrige a la baja después de obtener ganancias por novena semana consecutiva.

- Por debajo de 151.20, parece probable una aceleración bajista.

El GBP/JPY se está corrigiendo a la baja después de tocar el viernes 152.23, el nivel más alto en casi dos años. Recientemente, rompió por debajo de una línea de tendencia alcista a corto plazo, lo que aceleró la caída y cayó por debajo del promedio móvil simple de 20 en gráficos de cuatro horas.

Está probando el soporte horizontal en 151.20/25. Una consolidación por debajo abriría las puertas a más pérdidas con un objetivo en 150.60/70 con soporte interino en 150.90.

Si el GBP/JPY logra mantenerse por encima de 151.20, podría recuperar algo de impulso. La presión bajista se aliviará si vuelve a subir por encima de 151.60, recuperando niveles por encima de la línea de tendencia alcista y la SMA de 20 de cuatro horas.

La tendencia principal sigue siendo alcista. Después de nueve ganancias semanales consecutivas, una corrección parece estar atrasada. Aún así, los indicadores técnicos en el gráfico diario no ofrecen señales claras.

Gráfico de 4 horas

-637514219713398064.png)

Niveles técnicos

- El WTI se mueve a la defensiva el lunes, ya que los países europeos han detenido el lanzamiento de la vacuna de AstraZeneca.

- El WTI ha caído a la región de 64.15$ después de marcar máximos diarios cerca de 66.50$ durante la sesión asiática.

Los futuros para el petróleo crudo ligero dulce WTI se están moviendo a la defensiva el lunes, con los precios cayendo desde los máximos de la sesión asiática desde cerca de 66.50$ a nuevos mínimos alrededor de 64.15$. En el momento de escribir, el WTI se recupera a la región de 65.00$, todavía negativo en el día.

Los bajistas del petróleo crudo ahora tendrán como objetivo un movimiento de regreso al mínimo de la semana pasada cerca de 63.50$, aunque tal movimiento podría ofrecer una oportunidad para los compradores para entradas a más largo plazo que podrían apuntar hacia los máximos recientes cerca del nivel de 68.00$.

El catalizador fundamental en el día ha sido el pánico que se desarrolla en Europa con respecto a la seguridad de la vacuna de AstraZeneca en medio de la creciente preocupación de que la vacuna esté relacionada con un mayor riesgo de desarrollar coágulos sanguíneos potencialmente mortales. El lanzamiento de la vacuna de AstraZeneca ha caído como fichas de dominó en los países de la UE. Durante el fin de semana, las autoridades sanitarias irlandesas y holandesas detuvieron el lanzamiento de la vacuna, siguiendo los pasos de las autoridades españolas, noruegas y danesas que detuvieron los lanzamientos en los días anteriores. Ahora Italia, Francia y Alemania han detenido las vacunas. La agencia reguladora de vacunas alemana ha dicho que se han reportado más eventos trombóticos (es decir, coágulos de sangre en las venas) desde el jueves después de la vacunación con la solución de AstraZeneca.

Las autoridades sanitarias del Reino Unido y mundiales, así como la propia AstraZeneca, mantienen la seguridad de la vacuna, pero, no obstante, los desarrollos del lunes parecen haber dado un golpe modesto a la confianza y, por lo tanto, los mercados del petróleo crudo están sufriendo, junto con algunas caídas menores en los mercados bursátiles mundiales (los principales índices de renta variable de EE.UU. y Europa están sufriendo pérdidas en todos los ámbitos).

En cuanto a otras noticias relevantes para los mercados de petróleo crudo el lunes, no ha habido mucho interés. Los eventos clave más adelante en la semana, como la publicación de los datos de ventas minoristas en EE.UU. del martes y la reunión del FOMC del miércoles, serán los principales eventos del lado de la demanda a tener en cuenta, mientras que las cifras semanales de inventarios de petróleo crudo de EE.UU. también serán de interés para los inversores.

WTI niveles técnicos

- Euro en rangos frente al dólar estadounidense, subiendo contra la libra.

- EUR/USD con sesgo negativo en el corto plazo.

El EUR/USD mantiene pérdidas diarias por segundo día consecutivo. Se mantiene por encima de 1.1900 con un impulso negativo limitado. El par tocó fondo en 1.1915 y continúa moviéndose lateralmente cerca de 1.1930. El dólar está modestamente más alto y mantiene las ganancias incluso cuando los rendimientos estadounidenses retroceden.

El índice del dólar estadounidense gana un 0.15% y cotiza a 91.82, mientras que el rendimiento a 10 años está cayendo casi un uno por ciento. En las horas asiáticas, el rendimiento alcanzó un nuevo máximo de un año en el 1.64% y luego volvió a caer al 1.60%.

El Dow Jones cae un 0.20% y el Nasdaq un 0.09%. La falta de impulso en las acciones mantuvo al EUR/USD limitado al alza. Los datos económicos de los EE.UU. fueron mejores de lo esperado, con el índice Empire manufacturero subiendo al nivel más alto desde noviembre de 2018, lo que ayudó al dólar. El martes, se publicarán los datos de ventas minoristas y el evento clave de la semana será la reunión del FOMC. La Fed anunciará su decisión el miércoles y también dará a conocer nuevas previsiones.

Perspectiva intradía EUR/USD

Desde una perspectiva técnica, el EUR/USD se está consolidando el lunes entre 1.1935 y 1.1915. El sesgo en el muy corto plazo apunta a la baja. Una ruptura por debajo de 1.1915 expondría 1.1900. Por el lado positivo, el área entre 1.1935 (límite superior del rango intradiario) y 1.1940 (promedio móvil de 20 horas) es la resistencia clave, si el euro sube, cambiará el sesgo al alza.

Niveles técnicos

El Banco Central Europeo ha anunciado el lunes que compró activos netos por valor de 19.303 millones de euros la semana pasada como parte de su programa de flexibilización cuantitativa, en comparación con los 17.068 millones de euros de la semana anterior, según Reuters.

Detalles adicionales:

"El BCE compró activos netos por 773 millones de euros en el programa de compra de bonos garantizados en la semana finalizada el 12 de marzo frente a los 1.169 millones de euros la semana anterior".

"El BCE compró 2.237 millones de euros netos de bonos corporativos en la semana hasta el 12 de marzo frente a los 2.392 millones de euros de la semana anterior".

"El BCE compró 94 millones de euros netos de activos en el programa de compra de valores respaldados por activos en la semana hasta el 12 de marzo frente a las ventas de 54 millones de euros de la semana anterior".

"El BCE compró 2.191 millones de euros netos de activos en el programa de compras del sector público en la semana del 12 de marzo frente a los 1.663 millones de euros de la semana anterior".

El Ministerio de Salud de Alemania ha anunciado el lunes que ha decidido dejar de administrar la vacuna contra el coronavirus de AstraZeneca, según informa Reuters.

Mientras tanto, el ministro de salud de Polonia, Adam Niedzielski, ha dicho el lunes que creen que los beneficios de usar la vacuna de AstraZeneca son mayores que los riesgos.

Anteriormente en el día, la Organización Mundial de la Salud (OMS) ha declarado que su comité asesor está evaluando informes relacionados con la seguridad de las vacunas de AstraZeneca. "Tan pronto como la OMS haya obtenido una comprensión completa de estos eventos, los hallazgos y cualquier cambio improbable en las recomendaciones actuales se comunicarán de inmediato al público", ha señalado la organización.

- El EUR/GBP ha estado oscilando el lunes, pero continúa operando dentro del rango de 0.8550-0.8600 de la semana pasada.

- Todas las miradas estarán puesas en la decisión sobre las tasas del Banco de Inglaterra de esta semana y los comentarios de los funcionarios del BCE, los cuales tendrán lugar el jueves.

El EUR/GBP cayó a mínimos por debajo de 0.8560 en los inicios de la sesión europea, pero ahora ha regresado a 0.8585. Con el par recuperándose bastante de los mínimos, los alcistas buscarán una prueba del máximo de la semana pasada justo por debajo de 0.8600. En la actualidad, el par cotiza modestamente más alto, subiendo aproximadamente un 0.1% o un poco más de 10 pips, pero permanece estancado dentro de los rangos de 0.8550-0.8600ish de la semana pasada.

Actualización de noticias UE/Reino Unido

Aunque la acción del precio ha sido bastante moderada, y el EUR/GBP continúa operando bien dentro de los rangos recientes, hay algunas historias destacadas fuera de la Eurozona y el Reino Unido que se relacionan con temas actuales que han estado impulsando al par. Empezando por el Reino Unido; La prensa del Reino Unido informó durante el fin de semana sobre cómo parece que el Reino Unido va a poder ofrecer a todos los adultos del país su primera vacuna antes del 10 de junio, antes del objetivo actual del gobierno para fines de julio.

Mientras tanto, la misma firma de investigación que calculó el pronóstico antes citado de que a todos los adultos del Reino Unido se les ofreció su primer vacuna está estimando que a todos los adultos en la zona euro se les ofrecerá sus primeras vacunas a fines de agosto, casi dos meses después (aunque esto es significativamente antes que las estimaciones anteriores). El Reino Unido conserva su posición comparativamente ventajosa con respecto al lanzamiento de vacunas y las posibilidades de reapertura económica durante el verano.

Por otra parte, el gobernador del Banco de Inglaterra, Andrew Bailey, hizo algunas declaraciones inesperadas hoy (es inusual que el gobernador hable tan cerca de una decisión sobre las tasas) y sonó bastante optimista sobre las perspectivas de la economía del Reino Unido, mientras minimizaba los temores de que la inflación pudiera repuntar. mucho más allá del objetivo del 2% del banco. Por lo tanto, Bailey ha establecido un tono optimista antes de la decisión de tipos del Banco de Inglaterra de esta semana, que ahora se espera que refleje una perspectiva más optimista y bien podría ser de apoyo para la libra esterlina.

Finalmente, hay algunas historias dignas de mención sobre las amargas relaciones entre la UE y el Reino Unido; la prensa del Reino Unido informó durante el fin de semana que la UE y el Reino Unido están en "desacuerdo" sobre los derechos de pesca posteriores al Brexit (nada nuevo allí) y la UE ha lanzado oficialmente acciones legales por las modificaciones que el gobierno del Reino Unido hizo a sus acuerdos comerciales con Irlanda del Norte. Es probable que las disputas entre las dos partes no atraigan demasiada atención del mercado financiero a menos que se ponga sobre la mesa la amenaza de aranceles/algún tipo de guerra comercial, en cuyo caso es probable que la GBP sea la más afectada dado el tamaño más pequeño de la economía del Reino Unido frente a la eurozona.

Pasando a las noticias de la zona euro; Las noticias sobre pandemias siguen siendo mucho peores que en el Reino Unido. Según los informes, los médicos de la UCI alemanes están pidiendo al gobierno que vuelva a poner el país en un bloqueo parcial a medida que las hospitalizaciones continúan aumentando. Mientras tanto, persisten las preocupaciones sobre la vinculación de la vacuna AstraZeneca con coágulos de sangre y varias naciones de la zona euro han detenido el lanzamiento de la vacuna. Según los informes, las autoridades italianas incautaron todas las dosis de un lote reciente de entregas de la vacuna AstraZeneca después de que una persona muriera después de recibir la vacuna y recientemente surgió en Alemania la noticia de que el país dejará de administrar la vacuna de inmediato.

Por otra parte, los datos semanales de compra de activos del BCE se publicaron recientemente y mostraron que, las compras de activos del banco aumentaron modestamente a 14 billlones de euros la semana pasada desde por debajo de los 12 billones de euros la semana anterior. Como recordatorio, el BCE señaló la semana pasada que el ritmo de compras aumentaría drásticamente durante el próximo trimestre, y fuentes sugirieron más tarde que esto podría significar que la tasa mensual de compras podría pasar de los 60.000 millones de euros de febrero a 100.000 millones de euros. En ese caso, las cifras de compras del lunes son decepcionantemente bajas, aunque la presidenta del BCE, Christine Lagarde, advirtió en la conferencia de prensa de la semana pasada que serían bajas dadas las redenciones inusualmente altas. Concéntrese en los datos de la próxima semana. Los mercados esperarán compras netas de al menos 20.000 millones de euros.

Mirando el resto de la semana; Los operadores del euro estarán atentos a los comentarios de varios funcionarios clave del BCE el jueves, mientras que el evento principal para los operadores del GBP será la decisión del jueves sobre las tasas del Banco de Inglaterra.

Niveles técnicos

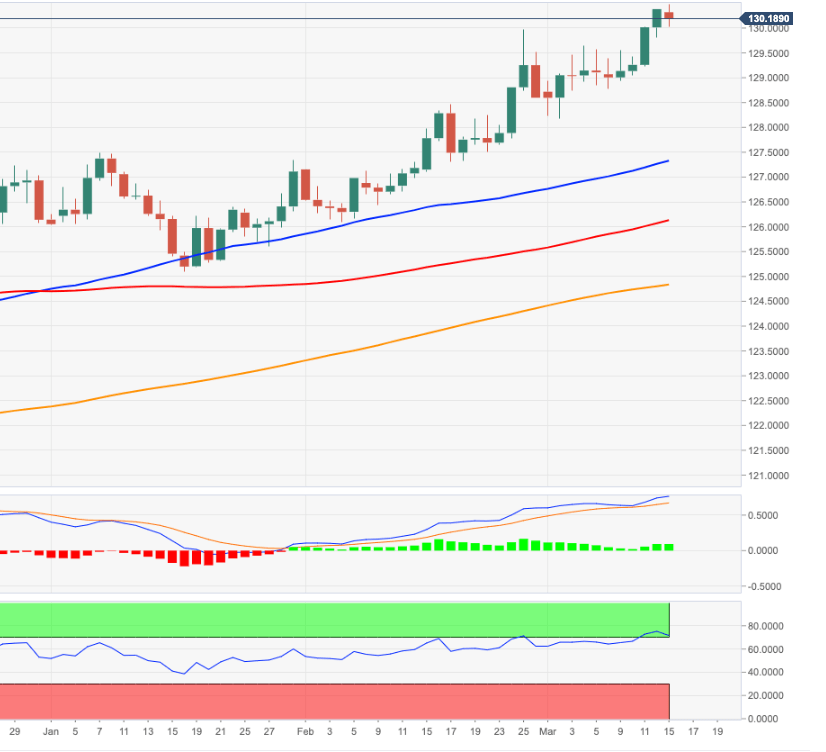

- El EUR/JPY pierde algo de terreno después de alcanzar máximos cercanos a 130.50.

- Los rendimientos más altos de EE.UU. ,mantienen el tono ofrecido en torno al dólar.

- Los inversores cambian su enfoque a la próxima reunión del FOMC.

El tono ofrecido en la moneda única llevó al EUR/JPY a recortar ganancias inciales en nuevos máximos de 2021 en la zona de 130.50.

EUR/JPY ofrecido por la venta masiva del JPY

El persistente movimiento alcista en los rendimientos de EE.UU. sostiene el creciente interés de venta en torno al refugio seguro JPY y, por lo tanto, apuntala el repunte del EUR/JPY a los niveles negociados por última vez en octubre de 2018 más allá del obstáculo clave de 130.00.

El tono ofrecido en torno a la moneda europea refleja la preferencia de los inversores por el dólar en el contexto del mejor desempeño de la economía estadounidense tras la pandemia en combinación con el lanzamiento de vacunas firmes y perspectivas de mayor inflación a finales de año.

En la semana, los participantes del mercado seguirán de cerca el evento del FOMC el miércoles, en busca de cualquier mención del Presidente Powell sobre el desempeño reciente de los rendimientos estadounidenses y/o una posible revisión de la trayectoria de las tasas de interés por parte del Comité.

Niveles relevantes

En este momento, el cruce está perdiendo un 0.08% en 130.17 y una caída por debajo de 128.79 (SMA de 20 días) expondría 128.18 (máximo mensual del 2 de marzo) y finalmente 127.30 (mínimo del 17 de febrero). Por el lado positivo, la siguiente resistencia se ubica en 130.48 (máximo del 15 de marzo de 2021) seguida de 131.00 (nivel psicológico) y luego 131.98 (máximo del 17 de julio de 2018).

- El dólar sube por tercera jornada en forma consecutiva contra el yen.

- Momento alcista en el USD/JPY se modera tras retroceso en rendimientos de bonos del Tesoro.

El USD/JPY está operando en terreno positivo el lunes, sobre 109.00, en camino a la tercera ganancia en forma consecutiva aunque se lajeó de los máximos. Horas atrás la cotización llegó hasta 109.36, alcanzando el nivel más bajo desde principios de junio y luego emprendió un retroceso hasta 108.98.

El avance había estado impulsado por la combinación de rendimientos más altos en los bonos del Tesoro y un buen momento en los mercados de renta variable. Un retroceso en los rendimientos favoreció la corrección bajista del USD/JPY. La tasa a 10 años llegó a máximos en un año en 1.64% antes de regresar a 1.60%.

Los futuros de Wall Street apuntan a una apertura mixta. Tras haber pasado mayor parte del tiempo en terreno positivo, las acciones perdieron momento en la última hora. Esto ni hizo que el USD/JPY retrocediera más, reflejando cierto tono positivo del dólar contra las principales monedas.

Los reportes económicos pueden haber contribuido a la fortaleza del dólar. El índice Empire manufacturero subió más de lo esperado al máximo desde noviembre de 2018. El miércoles se conocerá la decisión de la Reserva Federal junto con una nueva proyección de variables macroeconómicos de los funcionarios el FOMC.

Niveles técnicos

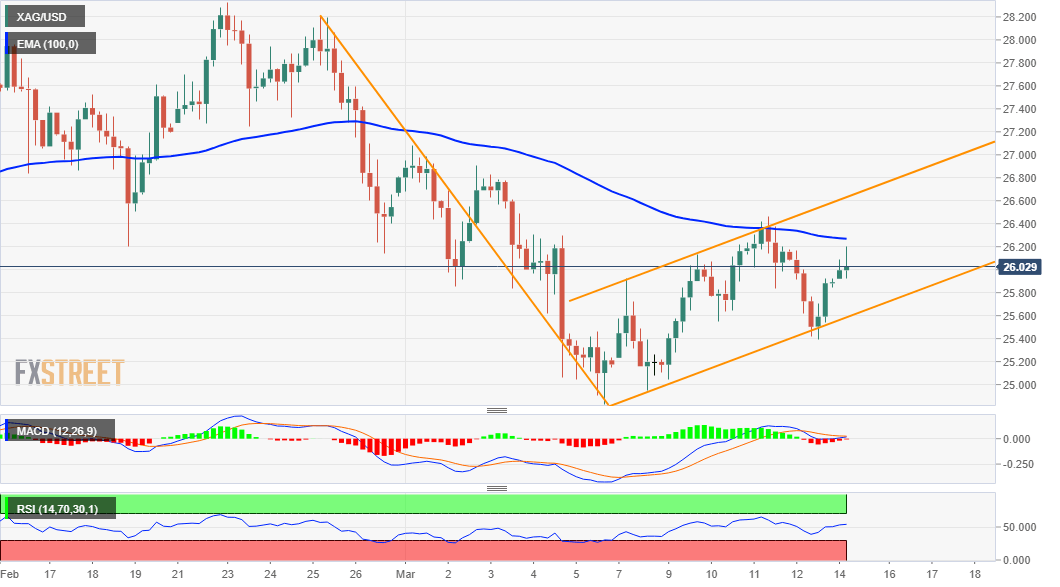

- La plata al contado se ha recuperado por encima del nivel de 26.00$ antes de los eventos de riesgo clave más adelante en la semana.

- Los mercados de metales preciosos podrían ser volátiles en medio de la publicación de las ventas minoristas en Estados Unidos el martes y el FOMC el miércoles.

Los precios al contado de la plata (XAG/USD) opera la vanguardia el lunes al inicio de la negociación en EE.UU., con precios al contado que actualmente suben más del 1.0% en el día o cotizan con ganancias de alrededor de 30 centavos. Posteriormente, los precios de la plata han logrado recuperar el nivel 26.00$ y ahora opera en 26.20$, ya que la mirada se mueve hacia los máximos de la semana pasada modestamente por encima de 26.40$; Hay que tener en cuenta que el promedio móvil de 21 días también se encuentra alrededor de este nivel, un área clave de resistencia. Una ruptura por encima de esta resistencia podría abrir la puerta a un movimiento hacia el promedio móvil de 50 días por debajo de 26.70$.

Desempeño del día

Los rendimientos de los bonos del gobierno de EE.UU. están experimentando un leve retroceso al comienzo de la semana; Los rendimientos a 10 años han bajado 2 puntos básicos por debajo de 1.62% y los rendimientos a 30 años han bajado más de 3 puntos básicos a menos de 2.37%; tenga en cuenta que estos siguen siendo niveles muy elevados, pero es probable que haya alguna actividad de obtención de beneficios que respalde los bonos. precios (y empujando los rendimientos a la baja) después de la liquidación del mercado de bonos del viernes pasado. Los rendimientos más bajos parecen estar apoyando a los metales preciosos o al menos protegiéndolos del impacto negativo de un dólar estadounidense ligeramente más fuerte.

En términos de por qué los rendimientos de los bonos son un poco más bajos y el dólar un poco más fuerte; no ha habido desarrollos fundamentales importantes durante el fin de semana, o al menos nada lo suficientemente grande como para que los mercados realmente se muevan al comienzo de la semana. Como tal, existe una sensación de indecisión para negociar el lunes y dada la falta de eventos clave en el calendario, es probable que los mercados se mantengan dentro del rango durante el resto de la sesión.

Las cosas están programadas para mejorar a partir del martes con la publicación de las cifras de ventas minoristas de EE.UU. para febrero y luego la decisión sobre las tasas del FOMC el miércoles. Como siempre, se espera que los mercados del dólar estadounidense y de los bonos del gobierno de los EE.UU. se vuelvan oscilantes por estos eventos; es probable que su reacción influya en la acción del precio en los mercados de la plata (y el oro), con cualquier resultado que provoque una caída del dólar y produzca el mayor rendimiento. probablemente beneficie a los metales preciosos (y viceversa).

Niveles técnicos

- Los principales índices de Wall Street cotizan de forma mixta el lunes.

- Los valores energéticos y financieros sufren fuertes pérdidas a principios de semana.

Los principales índices bursátiles abrieron cerca de los niveles de cierre de la semana pasada en medio de los distintos resultados de los principales sectores. Al momento de escribir, el índice S&P 500 se mantuvo prácticamente sin cambios en el día en 3.943, el promedio industrial Dow Jones subió un 0.2% a 32.845 y el Nasdaq Composite ganó un 0.25% a 12.971.

Entre los 11 sectores principales del S&P 500, el sector de energía tiene el mayor porcentaje de caída diaria, perdiendo un 1.75% en el precio del barril de West Texas Intermediate. Además, el índice financiero está perdiendo un 1.2%, ya que el rendimiento de los bonos del Tesoro de EE.UU. a 10 años de referencia ha bajado casi un 1% después de la campana de apertura. Por otro lado, el índice de servicios públicos está subiendo un 1%.

Horas antes, los datos publicados por el Banco de la Reserva Federal de Nueva York mostraron que el Índice de Manufactura Empire State subió a 17.4 en marzo desde 12.5 en febrero. Aunque esta lectura superó la expectativa del mercado de 14.5, no ayudó a mejorar la confianza del mercado.

Gráfico S&P 500 (diario)

- Monedas emergentes avanzan contra el dólar ante suba en las bolsas.

- USD/MXN camino a la cuarta caída de los últimos cinco días.

El USD/MXN está operando sin grandes cambios el lunes, aún con un tono a favor del peso mexicano. Tras el rebote del viernes hasta 20.92, el cruce ahora opera en 20.65, cerca del mínimo de la sesión europea alcanzado en 20.62. La suba en las bolsas le sigue dando un apoyo a las monedas de mercados emergentes.

Los futuros de Wall Street apuntan a una apertura en positivo. Los datos mejores a los esperados desde China contribuyeron a las subas, que están siendo modestas. El Dow Jones se dirige a nuevos máximos récord. Entre las emergentes el peso chileno y el rand de Sudáfrica son las que más se aprecian en el arranque de la semana.

Sin grandes datos, asoma la Fed

El lunes se conoció un avance en el indicador Empire manufacturero por encima de las expectativas. El dato impulsó modestamente al dólar, pero sigue dominando el tono optimista en las bolsas como conductor de los precios. En la semana el evento clave será la reunión de la Reserva Federal. No se esperan cambios en la política monetaria, pero será interesante lo que diga el banco central sobre la reciente suba en los rendimientos de los bonos del Tesoro. Además se publicarán nuevas estimaciones de las principales variables macroeconómicas.

En México no habrá eventos de impacto está semana. La próxima reunión del Banco de México es el 25 de marzo. Por ahora, no se esperan cambios en la tasa de interés de referencia, que seguiría en el 4%.

El peso mexicano es de esperar que se siga moviendo al compás de los flujos de riesgo, favoreciéndose con las subas en los mercados de renta variable y mostrándose vulnerable ante caídas.

Panorama de muy corto plazo

El tono bajista de muy corto plazo en el USD/MXN debería mantenerse mientras esté por debajo de 20.70. De subir por encima, los máximos del día en 20.82 quedarían expuestos. En la dirección contraria, 20.60 es el soporte a quebrar para habilitar más bajas. Una consolidación claramente por debajo es necesaria para dar señales de una extensión bajista, ya que se trata de una importante barrera.

Niveles técnicos

La Unión Europea (UE) envió una carta de notificación formal al Reino Unido para iniciar acciones legales contra los cambios unilaterales británicos en los acuerdos comerciales de Irlanda del Norte, informó Reuters el lunes, citando a un funcionario de la UE.

"Maros Sefcovic, el principal funcionario de la UE a cargo de las relaciones del Reino Unido, también envió una carta separada a su homólogo británico, David Frost, pidiendo que Reino Unido se abstenga de esta medida, pero también buscando conversaciones sobre el tema", agregó Reuters.

Horas antes, el portavoz del Primer Ministro británico, Boris Johnson, dijo que aún no habían recibido una carta de notificación de Estados Unidos y señaló que responderían a su debido tiempo.

Reacción del mercado

Este titular no parece tener un impacto significativo en el desempeño de la libra esterlina frente a sus rivales. Al momento de escribir, el par GBP/USD bajó un 0.08% en el día a 1.3912.

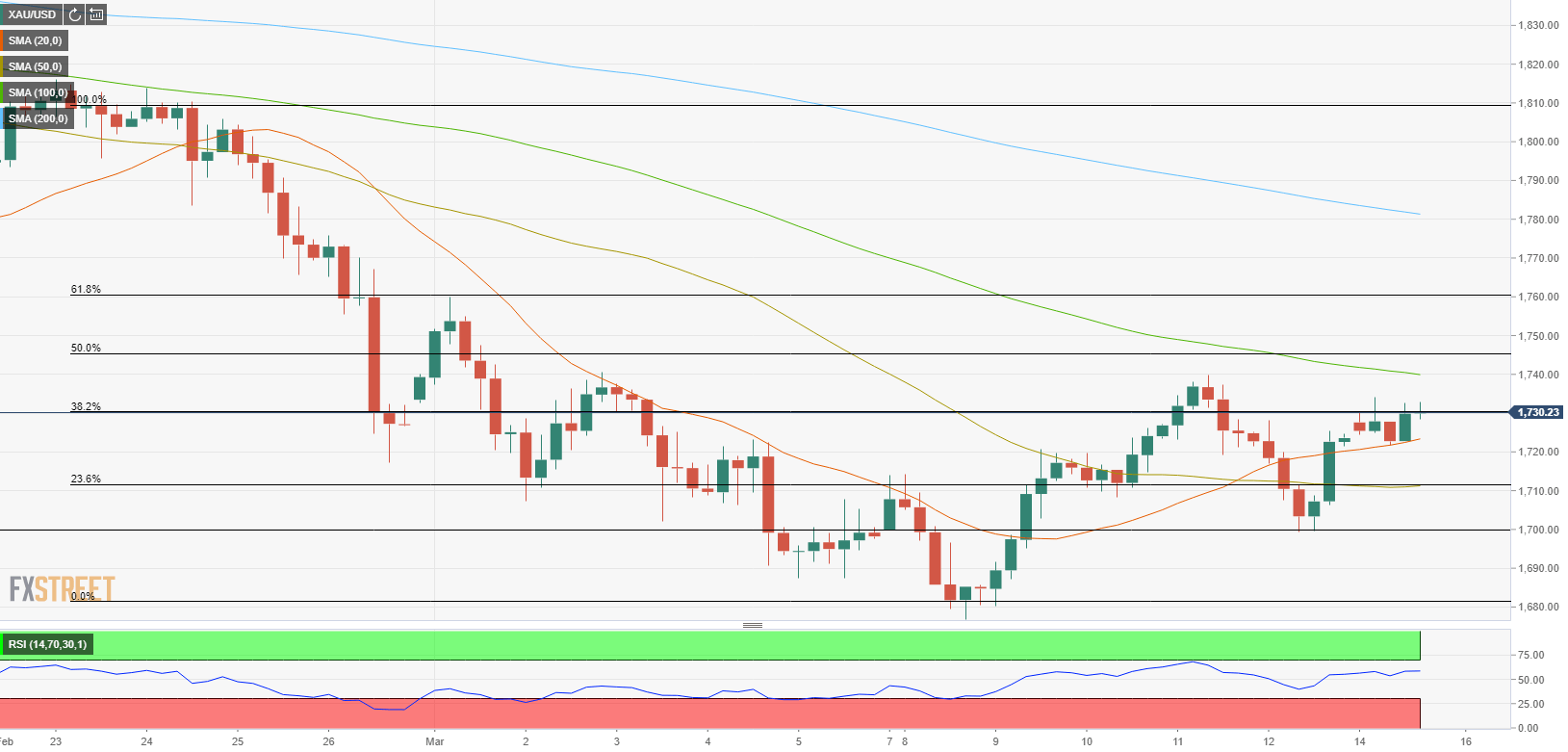

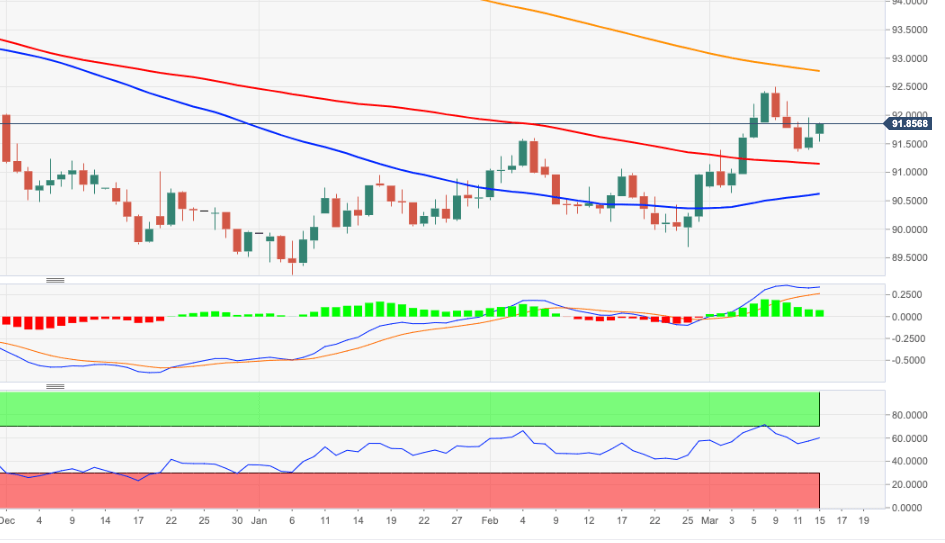

- El oro se mantiene relativamente tranquilo después de cerrar la semana anterior al alza.

- Los obstáculos a corto plazo para XAU/USD se alinean en 1.740$ y 1.745$.

- El soporte clave para el oro se ubica en 1.700$.

La semana pasada, el par XAU/USD rompió una racha de pérdidas de tres semanas y cerró en territorio positivo en 1.726$. El lunes, el par está teniendo dificultades para establecer su próxima dirección a corto plazo y se vio por última vez registrando pequeñas ganancias diarias en 1.730,60$.

Perspectiva técnica del oro

En el gráfico de cuatro horas, el precio parece estar luchando por superar los 1.730$, donde se encuentra el 38.2% de Fibonacci de la caída de 23 de febrero - 8 de marzo. En caso de que una vela de cuatro horas logre cerrar por encima de ese nivel, 1.740$ (SMA de 100 períodos) podría verse como el próximo objetivo antes de 1.745$ (retroceso del 50% de Fibonacci).

Mientras tanto, el indicador del índice de fuerza relativa (RSI) en el mismo gráfico se mantiene por encima de 50, lo que sugiere que XAU/USD tiene más espacio al alza antes de sobrecomprar técnicamente.

Por otro lado, la SMA de 20 períodos actúa como soporte dinámico alrededor de 1.720$ antes de 1.710$ (SMA de 50 períodos) y 1.700$ (nivel psicológico).

Niveles adicionales

XAU/USD

| Panorama | |

|---|---|

| Último Precio de Hoy | 1730.3 |

| Cambio Diario de Hoy | 6.74 |

| Cambio Diario de Hoy % | 0.39 |

| Apertura Diaria de Hoy | 1723.56 |

| Tendencias | |

|---|---|

| SMA de 20 Diaria | 1749.68 |

| SMA de 50 Diaria | 1811.64 |

| SMA de 100 Diaria | 1838.89 |

| SMA de 200 Diaria | 1860.14 |

| Niveles | |

|---|---|

| Máximo Previo Diario | 1728.04 |

| Mínimo Previo Diario | 1699.3 |

| Máximo Previo Semanal | 1739.93 |

| Mínimo Previo Semanal | 1676.87 |

| Máximo Previo Mensual | 1871.9 |

| Mínimo Previo Mensual | 1717.24 |

| Fibonacci Diario 38.2% | 1710.28 |

| Fibonacci Diario 61.8% | 1717.06 |

| Punto Pivote Diario S1 | 1705.89 |

| Punto Pivote Diario S2 | 1688.23 |

| Punto Pivote Diario S3 | 1677.15 |

| Punto Pivote Diario R1 | 1734.63 |

| Punto Pivote Diario R2 | 1745.71 |

| Punto Pivote Diario R3 | 1763.37 |

- Ventas manufactureras suben 3.1% en enero.

- El CAD se mantuvo sin cambios tras el reporte.

Las ventas manufactureras en Canadá totalizaron 56.200 millones de dólares canadienses, según reveló la agencia de estadísticas el lunes. El dato implicó un aumento del 3.1% con respecto a diciembre, cifra superior al incremento del 2.5% del consenso del mercado. En diciembre se habían incrementado 0.9%.

Las ventas subieron en 16 de las 21 industrias. En términos de dólares constantes, el avance fue de 1.1%, lo que implica mayores volúmenes de venta en enero.

Los precios industriales subieron 2.5% según estimaciones preliminares.

El USD/CAD se mantuvo en torno a 1.2460/70, tras el dato. En el mismo momento se publicó en EE.UU. el reporte Empire manufacturero.

- Índice Empire manufacturero sube a 17.4 en marzo, lectura más alta desde noviembre de 2018.

- El dólar sube modestamente tras reporte.

La encuesta manufacturera, conocida como Empire, elaborado por el banco regionales de la Reserva Federal de Nueva York, mostró una suba en el índice principal en marzo al trepar hasta 17.4, desde 12.1; siendo la lectura mayor a la del consenso del mercado que era de 14.5.

En el reporte se destaca que el índice de nuevas órdenes pasó de 10.8 a 9.1. El de precios pagados de 57.8 a 64.4, siendo la lectura más alta desde mayo de 2011. El de empleo, cayó desde 12.1 a 9.4.

Tras conocerse el dato, el dólar se apreció en forma moderada, sumando al tono positivo que traía desde la segunda mitad de la sesión europea.

- El petróleo crudo se mueve entro de un rango estrecho al comienzo de la semana.

- El informe de Reuters muestra que Estados Unidos continuó aumentando los suministros de petróleo en febrero.

- Los inversores esperan los datos semanales del inventario de petróleo crudo de EE.UU. para un nuevo impulso en los precios.

Los precios del petróleo crudo están fluctuando dentro de un rango estrecho el lunes en medio de la falta de factores fundamentales importantes. El barril de West Texas Intermediate WTI, que perdió un 1% la semana pasada, actualmente pierde un 0.75% en el día en 65.17$.

Anteriormente el lunes, Reuters ha informado que Estados Unidos superó a Arabia Saudita en lo que respecta a las exportaciones de petróleo a la India en febrero. "Las refinerías impulsaron las compras de crudo estadounidense más barato a niveles récord para compensar los recortes de suministro de la OPEP +, han mostrado los datos de fuentes comerciales", explicó Reuters. Este desarrollo sugiere que el WTI podría tener dificultades para seguir aumentando con la producción estadounidense compensando el efecto positivo de los recortes de la OPEP + en los precios.

Más tarde en la semana, los inversores seguirán de cerca los datos de inventario de petróleo semanales del Instituto Estadounidense del Petróleo y la Administración de Información de Energía de EE.UU. para ver un nuevo impulsó en los precios del WTI.

Perspectivas del petróleo Brent

Al comentar sobre las perspectivas del mercado petrolero, "esperamos que el mercado mundial del petróleo tenga un déficit ligeramente mayor en la primera mitad del año de lo que esperábamos, lo que proporcionará un impulso adicional a los precios", ha dicho los estrategas de Capital Economics. "Sin embargo, todavía creemos que el precio del Brent caerá a 70$por barril para finales de 2021 y a 60$ para finales de 2022, a medida que el impulso de la demanda reprimida se desvanezca y la oferta se recupere".

WTI niveles técnicos

- El GBP/USD lucha por encontrar una dirección firme y se mantiene atrapado dentro de un rango el lunes.

- Los repetidos fallos cerca de 1.4000 favorecen a los bajistas, mientras la aparición de compras en niveles más bajos justifica cautela.

- Los osciladores neutrales hacen que sea prudente esperar un movimiento sostenido en cualquier dirección.

El par GBP/USD se balancea entre ganancias tibias y pérdidas menores durante la sesión europea del lunes, manteniéndose en territorio neutral alrededor de la región de 1.3920-25.

Los repetidos fallos cerca del nivel psicológico clave de 1.4000, que coincide con el 50% de retroceso de Fibonacci de la caída correctiva de 1.4243 a 1.3779, constituye la formación de múltiples máximos bajistas. Dicho esto, el par GBP/USD, hasta ahora, ha mostrado cierta resistencia por debajo del nivel redondo de 1.3900, o en la SMA de 200 horas.

Este nivel es seguido de cerca por la región de confluencia de 1.3980-85, donde se encuentran una línea de tendencia alcista de más de una semana y el 23.6% de retroceso de Fibonacci de la caída correctiva de 1.4243 a 1.3779. Es probable que los bajistas esperen una ruptura convincente del soporte mencionado antes de posicionarse para una nueva caída.

Mientras tanto, los indicadores técnicos neutrales en los gráficos de 4 horas y diarios no han apoyado ninguna dirección firme. Los inversores ahora parecen reacios a abrir posiciones agresivas y prefieren esperar al margen antes de la decisión política monetaria del FOMC el miércoles y la reunión del Banco de Inglaterra el jueves.

Mientras tanto, una debilidad sostenida por debajo del soporte de confluencia mencionado se verá como un nuevo detonante para los bajistas. Esto podría hacer que el par fuera vulnerable para acelerar la caída hacia la prueba del soporte intermedio de 1.3830-25, de camino a los mínimos mensuales alrededor de la región de 1.3780.

Por otro lado, la resistencia inmediata se encuentra cerca de la región de 1.3955-60 (38.2% de retroceso de Fibonacci), que si rompe de manera decisiva podría empujar al par GBP/USD hacia el nivel redondo de 1.4000. Algunas compras posteriores deberían allanar el camino para un movimiento hacia el área de 1.4070 (61.8% de retroceso de Fibonacci) por delante del nivel de 1.4100.

GBP/USD gráfico de 1 hora

GBP/USD niveles técnicos

- El EUR/USD extiende el rechazo de los máximos recientes y se acerca a 1.19.

- Un retroceso más profundo pondría en la mira al mínimo del presente año en la región de 1.1830.

La suba del EUR/USD se encontró con una barrera dura en las proximidades al obstáculo psicológico de 1.20 en la segunda mitad de la semana pasada, lo que desencadenó la actual corrección bajista.

La continuación del sesgo ofrecido podría motivar al EUR/USD a intentar otra visita a los mínimos de 2021 en la banda de 1.1835/30 (mínimo del 9 de marzo) en el corto plazo. Esta zona de mínimos se ve reforzada por la proximidad con l media móvil simple clave de 200 días, hoy en 1.1831.

Por debajo de este último, se espera que las pérdidas potenciales cojan más fuerza con el próximo objetivo en la línea de soporte 2008-2020 en el área de 1.1600. Este escenario, sin embargo, no se ve favorecido por el momento.

EUR/USD gráfico de día

- El DXY sube por segunda día consecutivo el lunes aunque sin superar el pico de la semana pasada.

- El próximo objetivo apara en los máximos del presente año cerca de 92.50.

La recuperación del dólar se mantiene sólida, lo que ha impulsado al índice del dólar (DXY) a la zona de 91.90, donde parece haber encontrado una resistencia decente.

Si la recuperación cobra más fuerza, se espera que el DXY vuelva a centrarse en los máximos anuales en la zona de 92.50 antes de la media móvil simple crítica de 200 días, hoy cerca de 92.80.

Un quiebre por encima de este último debería cambiar la perspectiva a constructiva (de bajista) y permitir mayores ganancias.

DXY gráfico de día

- El EUR/JPY registró nuevos máximos de 2021 cerca de 130.50 el lunes.

- Corrección luce parece ante niveles de sobrecompra.

El EUR/JPY avanzó más arriba de la zona de 130.00 nuevos máximos anuales en la región de 130.50 en el arranque de la semana.

Si bien el cruce vio desvanecerse la gran fortaleza rápidamente, los alcistas aún mantienen el control. Dicho esto, parece probable que haya ganancias adicionales con el próximo objetivo intermedio en el obstáculo de 131.00 seguido del máximo del verano de 2018 en 131.98 (máximo del 17 de julio).

Reforzando la postura positiva actual, el EUR/JPY sigue operando por encima de la línea de soporte inmediato (desde el mínimo del 19 de noviembre de 2020) en el área de 127.40, también coincidente con la media móvil simple de 50 días.

Mientras el cruce siga por encima de la media móvil simple de 200 días, hoy en 124.77, la perspectiva más general debería seguir siendo constructiva.

EUR/JPY gráfico de día

- El USD/CHF opera en sentido lateral el lunes.

- El índice del dólar estadounidense se mantiene por debajo de 92.00.

- Los principales índices de Wall Street apuntan a una apertura en territorio positivo.

Después de llegar al nivel más alto desde julio en 0.9377 la semana pasada, el USD/CHF realizó una corrección profunda y terminó la semana prácticamente sin cambios. En medio de la falta de impulsores fundamentales significativos, el par opera en sentido lateral el lunes en torno a la zona de 0.9300.

El DXY comienza la semana de manera tranquila

El viernes, el fuerte repunte observado en los rendimientos de los bonos del Tesoro de EE.UU. ayudó al dólar a ganar fuerza frente a sus principales rivales. El lunes el rendimiento de los bonos del Tesoro de referencia a 10 años alcanzó su nivel más alto en más de un año en 1.646%, aunque luego cambió de dirección regresando a 1.60%. Esto hizo que el índice del dólar estadounidense (DXY) subiera pero solo en forma modesta. Opera en 91.80, trepando un 0.1%.

Más adelante en el día, se publicará la Encuesta de Manufacturera Empire State del Banco de la Reserva Federal de Nueva York, el único dato de relevancia el lunes. Esta semana contará con la reunión de la Reserva Federal, que comenzará el martes, día en que se publicará el reporte de ventas minoristas.

Mientras tanto, los futuros de índices bursátiles estadounidenses suben entre un 0.2% y un 0.4% el lunes. Un cambio positivo en el sentimiento del mercado que se refleje en más subas podría hacer difícil que el USD encuentre demanda, limitando el alza del USD/CHF.

Niveles técnicos

- El USD/CAD cae a territorio negativo por quinto día consecutivo el lunes.

- Los precios alcistas del petróleo apoyan al CAD y provocaron algunas ventas en torno al par.

- Un modesto repunte en la demanda del USD extiende algo de soporte y limita la caída del par.

El par USD/CAD se mantiene bajo presión durante la sesión europea del lunes, manteniéndose unos pocos pips por encima del nivel más bajo desde febrero de 2018, alcanzado a principios de este lunes cerca de 1.2440.

El par no ha podido capitalizar su subida inicial y se ha encontrado con nuevas ventas cerca del nivel psicológico clave de 1.2500, volviéndose negativo por quinto día consecutivo. El impulso ha arrastrado al par USD/CAD a mínimos de más de tres años y se ha debido por un sentimiento alcista en torno a los precios del petróleo crudo, que tienden a apuntalar la demanda del dólar canadiense, divisa vinculada a los precios de las materias primas.

Los precios del petróleo han subido poco a poco en el primer día de una nueva semana comercial y se han mantenido respaldados por la extensión de los recortes de suministro por parte de los principales productores de petróleo. Un apoyo adicional al crudo ha llegado de las perspectivas de una fuerte recuperación en la demanda mundial de combustible y las noticias de que el principal exportador de petróleo, Arabia Saudita, ha reducido el suministro de crudo de abril a al menos cuatro compradores asiáticos hasta en un 15%.

El factor negativo ha arrastrado al par USD/CAD a mínimos de más de tres años, alrededor de la región de 1.2440, aunque un modesto repunte en la demanda del dólar estadounidense ha ayudado a limitar cualquier pérdida adicional. Los inversores siguen siendo optimistas de que un paquete de estímulo masivo de EE.UU. conducirá a una recuperación económica estadounidense relativamente más rápida de la pandemia, lo que a su vez ha sido considerado un factor clave que continúa apuntalando al USD.

Mientras tanto, un retroceso en los rendimientos de los bonos del Tesoro de EE.UU. ha impedido que los alcistas del USD abrieran nuevas posiciones y podría limitar la subida del par USD/CAD. Las expectativas de que la Fed actuará para frenar cualquier aumento adicional en el costo de los préstamos a largo plazo han proporcionado un respiro a los operadores de bonos. Dicho esto, los temores inflacionarios deberían mantener elevados los rendimientos de los bonos estadounidenses antes de la reunión de política del FOMC de esta semana.

Los participantes del mercado ahora esperan el calendario económico de EE.UU., que presenta la única publicación del índice manufacturero Empire State al inicio de la sesión americana. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en el USD. Aparte de esto, la dinámica del precio del petróleo podría contribuir en generar algunas oportunidades comerciales a corto plazo en torno al par USD/CAD.

USD/CAD niveles técnicos

Los estrategas de divisas de UOB Group señalaron que el USD/JPY aún podría intentar moverse al nivel de 109.85 en las próximas semanas.

Declaraciones clave:

Panorama de 24 horas: "Esperábamos que el USD cotizara "dentro de un rango de 108.35/108.95" el viernes pasado. Sin embargo, subió a 109.16 antes de cerrar con una nota firme en 109.00 (+0.47%). El fuerte impulso alcista sugiere que el USD podría moverse por encima del máximo de la semana pasada cerca de 109.25, pero las condiciones de sobrecompra podrían "limitar" cualquier avance a 109.50. El soporte está en 108.75 seguido de 108.50".

Próximas 1-3 semanas: “Hemos mantenido una visión positiva sobre el USD durante más de dos semanas. En nuestra última narrativa del miércoles pasado (10 de marzo, precio en 108.55), destacamos que "el fuerte retroceso desde 109.23 ha disminuido las probabilidades de una mayor fortaleza del USD". Agregamos que el USD "tiene que subir pronto, ya que una consolidación prolongada en estos niveles de sobrecompra aumentaría rápidamente el riesgo de un retroceso más profundo". Mientras que el USD subió a 109.16 el viernes (12 de marzo), el impulso alcista no ha mejorado mucho. El USD tiene que cerrar por encima de 109.25 antes de que se pueda esperar una subida sostenida a 109.85. Mientras tanto, la fase positiva actual se considera intacta siempre que el USD no se mueva por debajo de 108.20 (el nivel de 'soporte fuerte' estaba anteriormente en 108.00)".

- El dólar extiende las ganancias del viernes muy por encima del nivel de 91.00.

- Los rendimientos del bono de referencia a 10 años de EE.UU. suben por encima del 1.60%.

- El índice manufacturero de Empire State destaca en el calendario económico de hoy.

El índice del dólar estadounidense DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, abre la semana con un tono positivo y extiende el rebote hasta crca del nivel de 91.90.

Índice del dólar estadounidense DXY sube por los mayores rendimientos

El índice DXY avanza por segundo día consecutivo el lunes, aunque la prueba de la zona clave en el nivel de 92.00 sigue siendo esquiva para los alcistas del USD.

El repunte de los rendimientos estadounidenses, a niveles vistos por última vez hace más de un año cerca del nivel de 1.65%, sostiene la continuación del movimiento al alza en el dólar, que sigue apuntando a máximos anuales recientes en la región de 92.50.

Mientras tanto, el índice DXY sigue estando respaldado por la narrativa sobre el desempeño superior de la economía de EE.UU. frente a otros países, a su vez respaldado por el ritmo sólido del lanzamiento de la vacuna en el país.

En lo referente a los datos de EE.UU., hoy destaca la publicación del índice manufacturero Empire State de Nueva York.

¿Qué podemos esperar en torno al USD?

El cambio de actitud en torno al dólar observado en las últimas semanas sigue estando respaldado por el mejor desempeño esperado de la economía estadounidense frente a lo otros países del G-10. También se considera que la nueva ayuda de estímulo se suma a este último impulso positivo con la percepción de los inversores de una mayor inflación en los próximos meses y su traducción en un aumento de los rendimientos estadounidenses. Sin embargo, un movimiento sostenible al alza en el índice DXY debe tomarse con una pizca de sal en medio de la postura mega-acomodaticia de la Fed (hasta que se logre un "progreso sustancial adicional" en la inflación y el empleo) y las esperanzas de una fuerte recuperación económica global.

Eventos clave de esta semana en EE.UU.: Ventas minoristas / producción industrial (martes) - Reunión del FOMC (miércoles) - Solicitudes iniciales de desempleo / índice de la Fed de Filadelfia (jueves).

Temas eminentes en segundo plano: Conflicto comercial entre Estados Unidos y China bajo la administración de Biden. Disminución de la especulación frente a la recuperación económica. Tipos de interés reales de EE.UU. frente a Europa. ¿Podría el estímulo fiscal estadounidense provocar un sobrecalentamiento? Futuro del Partido Republicano después de la absolución de Trump.

Niveles relevantes del índice del dólar estadounidense DXY

En el momento de escribir, el índice DXY está ganando un 0.14% en el día, cotizando en 91.81. Una ruptura de 92.50 (máximo del 9 de marzo), expondría 92.77 (SMA de 200 días) y finalmente 94.30 (máximo del 4 de noviembre). Por otro lado, el próximo soporte se encuentra en 91.36 (mínimo del 11 de marzo), seguido por 91.05 (máximo del 17 de febrero) y 90.70 (SMA de 50 días).

- El NZD/USD comenzó la nueva semana con una modesta suba.

- Los datos optimistas de China y suba en futuros de Wall Street ayudaron a que el kiwi cobrara fuerza.

El NZD/USD borró casi todas sus ganancias semanales el viernes y cerró la semana prácticamente sin cambios. Con la publicación de sólidos datos macroeconómicos de China, el kiwi ganó momento durante la sesión asiática. El par subió hasta 0.7215, pero luego moderó el alza y está operando en torno a 0.7190/0.7200 en la previa de la sesión americana.

El DXY se mantiene por debajo de 92.00

La Oficina Nacional de Estadísticas de China anunció el lunes que las ventas minoristas en febrero aumentaron 33.8% en comparación interanual, superando el consenso del mercado de +32. Además, la Producción Industrial en el mismo período se expandió un 35.1%, nuevamente superando la estimación de los analistas de 30%.

Mientras tanto, el índice del dólar estadounidense (DXY) sube modestamente a 91.80, limitando el avance del NZD/USD. Los rendimientos de los bonos del Tesoro se están retrocediendo modestamente y operan en la zona de mínimos, con la tasa a 10 años en 1.60%.

El lunes se publicará el índice de manufacturero Empire State del Banco de la Reserva Federal de Nueva York, siendo este el único dato del día. El evento de la semana será la reunión de la Reserva Federal del martes y miércoles.

Los futuros del S&P 500 suben 0.25% el lunes. En caso de que los principales índices de Wall Street logren abrir al alza el lunes, los flujos de riesgo podrían comenzar a dominar los mercados financieros en la segunda mitad del día y poner al dólar bajo presión vendedora.

Niveles técnicos

- La libra sube levemente contra el dólar, se mantiene sobre 1.3900.

- Semana marcada por reuniones del BoE y de la Fed.

El GBP/USD consiguió sostenerse sobre 1.3900 ya que tras alcanzar un mínimo para el día en 1.3898 rápidamente regresó por encima y rebotó, subiendo a probar la zona de los máximos del día en torno a 1.3945. Opera en 1.3925/30, en la previa de la sesión americana, mostrando una leve suba para el día.

Comienza la semana de los bancos centrales

La libra está subiendo el lunes contra el euro también. Se muestra levemente favorecida. Esta semana será la reunión del Banco de Inglaterra, que el jueves anunciará las decisiones. El gobernador Bailey en una entrevista el lunes se mostró optimista con respecto a la recuperación de la economía. Indicó que el banco central ve de cerca las tasas de interés y que la reciente suba en los rendimientos es consistente con cambios en el panorama económico.

La Reserva Federal anunciará sus decisiones el miércoles. No se esperan cambios en las políticas monetarias de ninguno de ambos bancos centrales. Los comunicados y las proyecciones macroeconómicas es de esperar que tenga un impacto en el mercado. El lunes, el calendario económico muestra como relevante el reporte Empire manufacturero.

Panorama de corto plazo

Desde el punto de vista técnico, el GBP/USD tiene un leve sesgo alcista el lunes, y enfrenta una importante resistencia en 1.3950. Deberá de dejar atrás ese nivel para habilitar una extensión con objetivo en 1.3965. Luego la atención pasará a 1.3980 y al máximo del viernes en 1.4000/05. En la dirección contraria, de perder 1.3920 podría ir a probar los mínimos de día y 1.3900. Una confirmación por debajo, apuntaría a más debilidad por delante.

Niveles técnicos

- Euro cae contra el dólar y el euro el lunes.

- EUR/USD con soporte fuerte en 1.1900/10.

El EUR/USD está operando en terreno negativo el lunes, en torno a 1.1925/30. La cotización en la sesión asiática había trepado hasta 1.1966 pero luego cambió de dirección y retrocedió hasta encontrar soporte sobre 1.1915. El retroceso se dio pese a un descenso en los rendimientos de los bonos del Tesoro y a una suba en los futuros de Wall Street.

DXY con leve suba

El índice del dólar está subiendo 0.11%, y opera en 91.78. Se trata de la segunda suba en forma consecutiva para el índice, aunque se mantiene por debajo de los máximos del viernes, cuando avanzó fuertemente impulsado por el avance en los rendimientos de los bonos del Tesoro.

El lunes la tasa a 10 años está en 1.609%, cerca del mínimo del día. El mercado de bonos sigue estando en la mira de los operadores, de cara a la reunión de la Reserva Federal del miércoles, que será el evento clave de la semana. El dato del lunes será el reporte del Empire Manufacturero, con datos sobre la actividad manufacturera en la región de Nueva York.

Panorama técnico de corto plazo

El EUR/USD continúa operando en sentido lateral desde la sesión asiática del viernes entre 1.1905 y 1.1960. En caso de darse quiebre firme sobre 1.1960, el objetivo próximo está en 1.1980, y luego el foco pasará a la zona de 1.2000.

En el muy corto plazo el sesgo es bajista, pero para habilitar una caída mayor deberá de romper el soporte de 1.1910/1.1900. El objetivo inmediato por debajo está en 1.1875/80. Este sesgo bajista cambiará de darse una suba sobre 1.1945.

Niveles técnicos

- E AUD/USD es testigo de algunas ventas intradiarias el lunes, aunque carece de continuación.

- La ruptura bajista de la semana pasada de un patrón de bandera respalda las perspectivas de nuevas caídas.

- Los osciladores neutrales en gráficos de 1 hora y diarios, junto con la aparición de algunas compras en niveles más bajos justifica precaución.

El par AUD/USD ha tenido dificultadles para capitalizar su subida inicial y se ha encontrado con nuevas ventas cerca de la región de 0.7775, volviéndose negativo por segundo día consecutivo el lunes.

Un repunte en la demanda del dólar estadounidense ha sido considerado como uno de los factores clave que ha ejercido cierta presión a la baja sobre el par AUD/USD. Sin embargo, un tono más suave en torno a los rendimientos de los bonos del Tesoro de EE.UU., junto con el estado de ánimo de apetito por el riesgo predominante, ha limitado las ganancias del dólar estadounidense de refugio seguro y ha ayudado a limitar las pérdidas adicionales en el par.

Mirando el panorama técnico, la semana pasada el par AUD/USD rompió por debajo de un canal de tendencia ascendente a corto plazo, lo que constituyó la formación de un patrón de bandera bajista. Dicho esto, la falta de ventas posteriores justifica cierta cautela antes de posicionarse para cualquier caída adicional.

El par AUD/USD ha encontrado un soporte decente cerca de la región 0.7725-20, que ahora debería actuar como un punto clave para los inversores a corto plazo. La debilidad sostenida por debajo de esta región reafirmará la ruptura del patrón de bandera y preparará el escenario para la reanudación de la caída correctiva desde los máximos de varios años.

Mientras tanto, los indicadores técnicos neutrales en los gráficos de 1 hora y diario no han apoyado ninguna dirección firme a corto plazo. Esto justifica cierta cautela para los inversores agresivos y hace que sea prudente esperar alguna debilidad de continuación por debajo del soporte de 0.7725-20 para confirmar un sesgo bajista.