- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Esto es lo que hay que saber sobre el jueves 16 de marzo:

Los índices de Wall Street terminaron lejos de los mínimos en una sesión alocada que incluyó momentos de pánico. El Nasdaq apenas llegó a una ganancia del 0.05%, mientras que el Dow Jones perdió un 0.80%. Las expectativas de ajuste de los bancos centrales siguen moderándose, impulsando los rendimientos de los bonos del Tesoro de EEUU.. La crisis bancaria llegó a Europa, con la atención puesta en la salud de Credit Suisse (CS). El DXY ganó más de un 1%, borrando las pérdidas semanales, impulsado por el escenario de aversión al riesgo. Las divisas de los mercados emergentes estuvieron bajo presión.

El par EUR/USD cayó hacia 1.0500 y luego recortó pérdidas, aunque registró la peor jornada en meses. El jueves se reúne el Banco Central Europeo (BCE). Aún se espera una subida de 50 puntos básicos en medio de una inflación elevada, pero las turbulencias actuales ponen todas las opciones sobre la mesa. Los bancos centrales se encuentran ahora en una posición más difícil.

El franco suizo fue una de las divisas más afectadas por el drama del Crédito Suizo. Incluso perdió terreno frente al euro. El Banco Nacional Suizo (SNB) dijo que proporcionaría liquidez al CS si fuera necesario. El USD/CHF saltó desde cerca de 0.9100 por encima de 0.9300, mientras que el EUR/CHF rebotó de 0.9710 a 0.9850.

El GBP/USD no escapó a la fortaleza del dólar y cayó hacia 1.2000. Sin embargo, la libra se mantuvo relativamente bien y el EUR/GBP alcanzó mínimos de tres meses en 0.8715 antes de rebotar hasta 0.8770.

El USD/CAD se disparó, alcanzando niveles superiores a 1.3800 y luego retrocedió. El par NZD/USD cayó ligeramente, perdiendo los 0.6200 puntos. Nueva Zelanda informará del PIB del cuarto trimestre el jueves. El AUD/USD cedió las recientes ganancias y vuelve a mirar a los mínimos de enero (0.6580), aunque volvió a subir por encima de 0.6600 durante la tarde estadounidense. Australia informará de las cifras de empleo de febrero.

El Oro subió hasta los 1.937$/oz, máximos de un mes en un contexto de menores rendimientos en EE.UU., y luego recortó ganancias. La plata alcanzó máximos mensuales por encima de los 22.00$ y luego retrocedió para terminar plana en torno a los 21.70$.

Bitcoin se mantuvo relativamente bien a pesar de toda la agitación, con el precio rondando los 24.000$ después de alcanzar el martes los 26.550$, el nivel más alto desde junio de 2022. Ethereum cayó un 5% hasta los 1.630$.

- El USD/JPY se hunde ante la caída de los rendimientos en EE.UU.

- La crisis del Credit Suisse agita los mercados y sirve de soporte a los valores refugio.

El USD/JPY se hundió a mínimos de 4 semanas el miércoles, mientras que los rendimientos de EE.UU. y Europa caen ante la caída del índice de la banca europea, que registró su mayor caída en un día en casi 13 meses. Credit Suisse publicó el martes su informe anual de 2022, en el que citaba "debilidades materiales" en sus controles internos sobre la información financiera y señalaba que aún no había frenado las salidas de clientes. Esto ha provocado una huida hacia la seguridad en los mercados financieros, masajeando a la baja el USD/JPY.

En el momento de escribir estas líneas, el USD/JPY ha perdido más de un 0.7%, pero se encuentra lejos de los mínimos del día, que fueron de 132.21. El par de divisas cayó desde un máximo de 135.11 en la sesión europea y ha vuelto a cotizar en torno a 133.30 en el momento de escribir estas líneas. Los rendimientos de los bonos del Tesoro a dos años han bajado 98 puntos básicos en los últimos cinco días, la mayor caída desde la semana del lunes negro del 19 de octubre de 1987.

Los mercados están valorando en un 80% la posibilidad de una subida de tipos de interés de la Reserva Federal de 25 puntos básicos la próxima semana. Los inversores también valoran en un 50% la posibilidad de que no haya cambios. Por otra parte, los futuros de los fondos de la Fed de diciembre, que reflejan la tasa a un día que los bancos utilizan para prestarse entre sí, han caído al 3.62% en una señal de que el mercado espera que la Reserva Federal recorte los tipos de interés a finales de año, si no antes.

Gráfico semanal del USD/JPY

El precio está encontrando una zona de soporte potencial en esta corrección en el 61.8% de retroceso Fibonacci del impulso alcista del precio. Podría iniciarse una tendencia alcista si en el transcurso de las próximas sesiones y/o días surgiera una estructura alcista en el marco temporal inferior.

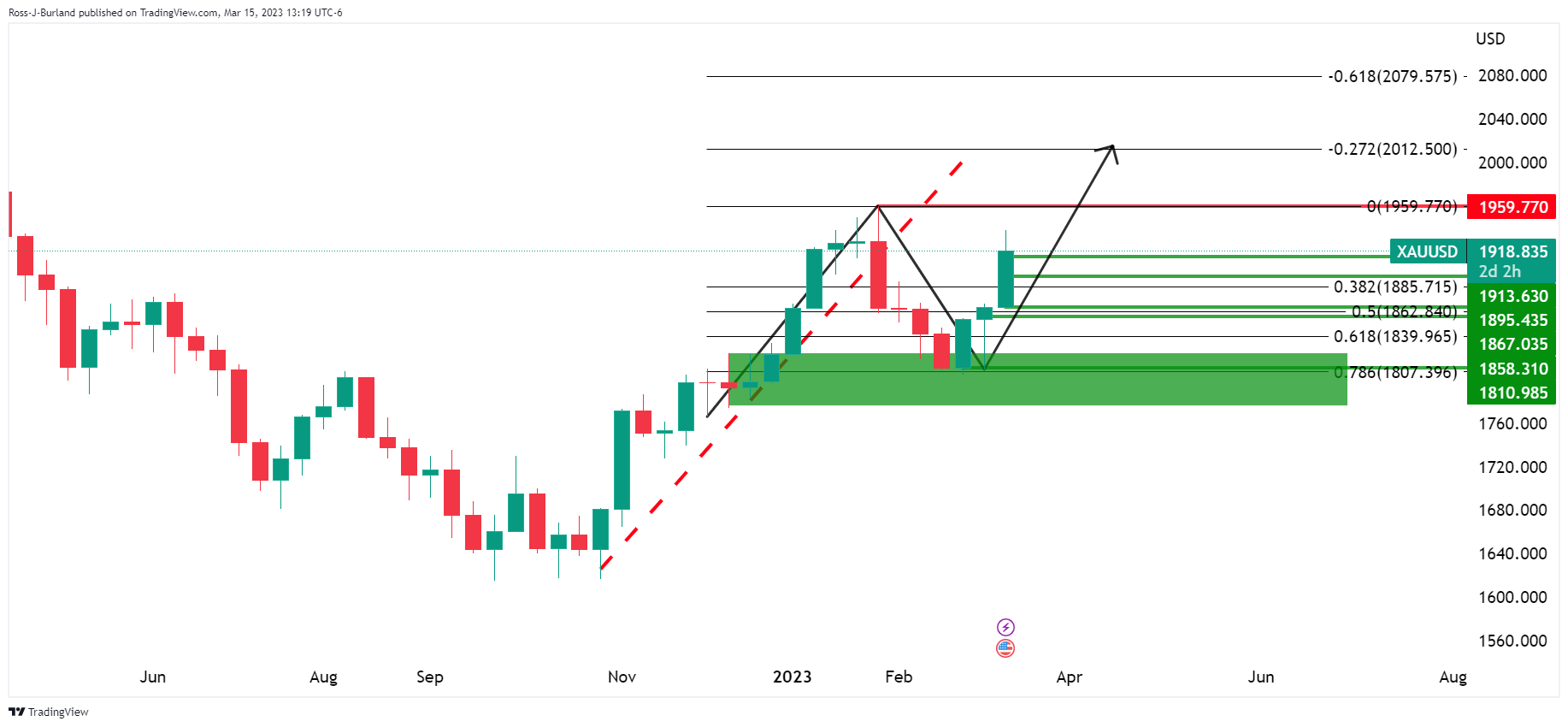

- El precio del oro sube por el apetito de riesgo debido a la crisis de Credit Suisse.

- Los inversores se preguntan si la Reserva Federal puede seguir subiendo los tipos de interés para frenar la inflación.

- Semanalmente, una continuación en el precio del Oro abre el riesgo de un movimiento para probar 2.012,50 como el -272% Fibonacci.

El precio del oro subió desde un mínimo de 1.885,79$ hasta un máximo de 1.937,39$ en el día, pero ha estado bajo cierta presión de venta en el comercio reciente. El precio del oro ha retrocedido hasta cotizar en torno a los 1.916$ en el momento de escribir estas líneas, lo que refleja la volatilidad del mercado como consecuencia del riesgo de Credit Suisse.

Crédito Suisse está en crisis

Acciones bancarias, ya tambaleantes por dos grandes quiebras de bancos la semana pasada, se vieron presionadas el miércoles por la fuerte caída de Crédito Suisse. Las acciones del prestamista suizo cayeron más de un 20% después de que el presidente de su mayor patrocinador, el banco nacional suizo, dijera que no le proporcionará más soporte financiero. El martes, la entidad anunció que había encontrado "debilidades materiales" en su proceso de información financiera de años anteriores.

Según informa The Guardian, "el banco está inmerso en un importante plan de reestructuración destinado a frenar sus pérdidas, que ascendieron a 7.300 millones de francos suizos (6.600 millones de libras esterlinas) en 2022, y a reactivar sus operaciones, lastradas por múltiples escándalos en la última década relacionados con supuestas conductas indebidas, incumplimiento de sanciones, blanqueo de dinero y evasión de impuestos".

En resumidas cuentas, hay una pérdida de confianza en la Banca y esto está provocando temores adicionales de contagio en el ámbito de la banca mundial, lo que está beneficiando al precio del Oro por la reducción del riesgo, así como por las menores expectativas de endurecimiento de los bancos centrales.

Reducción de las expectativas de subida de tipos de interés de la Reserva Federal

Todavía la semana pasada, los Mercados se preparaban para el regreso de las grandes subidas de tasas de interés de la Fed. Sin embargo, la preocupación por el sector bancario ha provocado una fuerte caída de los rendimientos de los bonos estadounidenses, ya que los inversores se preguntan si la Reserva Federal y otros bancos centrales pueden seguir subiendo los tipos de interés para frenar la inflación.

Los rendimientos de los bonos del Tesoro a dos años, que se mueven al compás de las expectativas de tipos de interés, se han desplomado 98 puntos básicos en los últimos cinco días, la mayor caída desde la semana del lunes negro del 19 de octubre de 1987. El miércoles cayeron desde el 4.413% hasta el 3.72%. Los mercados están valorando ahora en un 80% la posibilidad de una subida de 25 puntos básicos de la Reserva Federal la próxima semana y en un 50% la posibilidad de que no haya cambios. Por otra parte, los futuros de los fondos de la Fed de diciembre, que reflejan la tasa a un día que los bancos utilizan para prestarse entre sí, han caído al 3,62%, en una señal de que el mercado espera que la Reserva Federal recorte los tipos de interés a finales de año, si no antes.

El precio del oro brilla por la caída de los rendimientos del Tesoro estadounidense

Como consecuencia de las turbulencias, el precio del Oro se está recuperando y ha repuntado en cuatro de las últimas cinco sesiones bursátiles. El año pasado, la subida de las tasas de interés hizo más atractivo mantener bonos del Estado que oro, ya que este último no paga ningún ingreso regular. Sin embargo, una sacudida de incertidumbre entre los inversores está haciendo que se hundan los rendimientos pagados por la deuda pública. Como consecuencia, la curva de rendimiento ha reducido aún más su inversión, con la contracción de la brecha entre los rendimientos a dos años y a 10 años hasta -28.60 puntos básicos y el diferencial más estrecho desde octubre.

Análisis técnico del precio del oro

Desde una perspectiva diaria, el impulso está con los alcistas del precio del Oro y un cierre alcista el miércoles abre perspectivas de un movimiento para probar los máximos de 2023 cerca de 1.960$.

A nivel semanal, el precio del Oro se ha recuperado del soporte y de una corrección de Fibonacci del 78.6%. Una continuación en el precio del Oro abre el riesgo de un movimiento para probar 2.012,0$ como el -272% Fibonacci.

- El USD/CHF repuntó ante el deterioro del sentimiento de los mercados, espoleado por los temores de contagio de la banca.

- Las Ventas Minoristas en Estados Unidos se contrajeron, mientras que la inflación por el lado de los productores se suavizó.

- En caso necesario, el Banco Nacional Suizo actuaría como proveedor de liquidez para Crédito Suisse.

El USD/CHF se dispara, ya que el sentimiento se agrava por el temor a que la crisis bancaria de Estados Unidos (EE.UU.) se extienda por todo el mundo. El miércoles, los valores de Credit Suisse (CS) se desplomaron un 24% tras una entrevista a uno de sus principales accionistas, que afirmó que no aumentará su participación en la banca debido a la regulación. En el momento de escribir estas líneas, el par USD/CHF cotiza a 0.9287, con una subida del 1.61% o 145 puntos.

El franco suizo se desploma por la caída de Credit Suisse

El sentimiento de los mercados sigue siendo amargo tal y como retrata Wall Street, que amplía sus pérdidas. La venta masiva de Crédito Suisse continuó en la sesión europea, mientras que los Credit Default Swaps (CDS) de la banca "repuntaron hasta niveles que señalan que Crédito Suisse se encuentra en graves dificultades financieras", según Bloomberg. Por lo tanto, el Índice de Volatilidad CBOE (VIX) aumentó y alcanzó un máximo de 30.81 antes de relajarse a los niveles actuales de 27.16.

En la agenda económica estadounidense destacaron las Ventas Minoristas de febrero. Las cifras fueron de -0.4% intermensual, superando las estimaciones de una contracción del 0.3%. Aunque los datos fueron negativos, mostraron la resistencia de los consumidores estadounidenses a gastar. En otro tramo de datos, el Departamento de Trabajo (DoL) reveló que el Índice de Precios de Producción (IPP) de febrero, en cifras principales y subyacentes, se situó por debajo de las estimaciones. Esto demuestra que el endurecimiento acumulado de la tasa de los Fondos Federales (FFR) está funcionando, a pesar de la estrechez del mercado laboral.

Por lo tanto, los flujos de refugio seguro impulsaron al dólar estadounidense (USD), y el Índice del dólar avanzó un 1.13%, hasta 104.836. Sin embargo, los rendimientos de los bonos del Tesoro de EE.UU. han sido castigados por los inversores, con los rendimientos de los bonos del Tesoro a 2 y 10 años de EE.UU. extendiendo sus pérdidas, cada uno bajando 37 puntos básicos (bps) y 24 bps, respectivamente, a 3.889% y 3.453%.

Aparte de esto, las últimas noticias que cruzaban los cables decían que el regulador suizo FINMA probablemente se pronunciaría pronto sobre Credit Suisse.

Al momento de redactar, el Banco Nacional Suizo y la Autoridad Suiza de Supervisión de los Mercados Financieros emitieron un comunicado. Dice así: "Credit Suisse cumple los requisitos de capital y liquidez impuestos a los bancos de importancia sistémica. En caso necesario, el SNB proporcionará liquidez a Credit Suisse".

USD/CHF Niveles técnicos

- El USD/CAD subió ante el deterioro del sentimiento de los mercados, ya que los inversores en busca de seguridad reforzaron al dólar estadounidense.

- Las Ventas Minoristas de EE.UU. fueron menores de lo esperado, pero los precios pagados por los productores se enfriaron.

- Análisis del precio del USD/CAD: Para reanudar su tendencia alcista, los compradores apuntan a 1.3900.

El USD/CAD se recupera gracias a los flujos de refugio hacia el dólar patrocinados por los problemas de la crisis financiera de la banca estadounidense que amenazan con extenderse por todo el mundo. La quiebra de dos bancos en EE.UU. provocó una venta masiva de las acciones de Credit Suisse (CS), entre temores crecientes de una crisis financiera. Por lo tanto, el USD/CAD cotiza a 1.3774 tras tocar un mínimo de 1.3659.

El sentimiento cambia a negativo, reforzando al dólar estadounidense

El ánimo de los inversores sigue deteriorado, con las acciones a nivel mundial operando a la baja. Wall Street sigue cotizando con pérdidas en medio de un posible impago de Crédito Suisse, a medida que más bancos se exponen menos a este último. El índice de volatilidad CBOE (VIX), conocido como el índice del miedo, se disparó y alcanzó el nivel de 30.00, retratando el agrio sentimiento de los mercados financieros.

Mientras tanto, los datos económicos de Estados Unidos (EE.UU.) mostraron que las Ventas Minoristas cayeron un 0.4% intermensual frente a las estimaciones de una contracción del 0.3%. Aunque el dato es negativo, la subida del 3.2% de enero y los datos de febrero siguen mostrando que los estadounidenses están gastando a un ritmo más lento. Al mismo tiempo, la Oficina de Estadísticas Laborales de EE.UU. reveló que los precios pagados por los productores en febrero, también conocidos como Índice de Precios de Producción (IPP), cayeron un 0.1% intermensual, por debajo de las previsiones de expansión del 0.3%. El IPP subyacente fue del 0%, decepcionando las estimaciones de un aumento del 0.4%, lo que muestra indicios de que los precios se dirigen a la baja en medio del agresivo ciclo de endurecimiento de la Fed de 20220.

Por lo tanto, los flujos de refugio seguro impulsaron al dólar estadounidense (USD), y el Índice del dólar avanzó un 1.13%, hasta 104,836. Sin embargo, los rendimientos de los bonos del Tesoro de EE.UU. han sido castigados por los inversores, con 2 años y 10 años de EE.UU. extendiendo sus pérdidas, cada uno con una caída de 37 puntos básicos (pb) y 24 pb, respectivamente, a 3.889% y 3.453%.

En el lado canadiense, las viviendas iniciadas en febrero superaron las estimaciones de 220.000, subiendo a 224.000 unidades desde las 216.500 revisadas en enero, según la Canadian Mortgage and Housing Corporation (CMHC).

Por lo tanto, el USD/CAD seguiría apuntalado por el sentimiento de los mercados y los flujos hacia la seguridad. Además, la pausa del Banco de Canadá en las subidas de los tipos de interés mantendría al dólar apuntalado por el diferencial de tasas de interés. Esto significa que el sesgo del USD/CAD sigue siendo alcista.

USD/CAD Análisis Técnico

El par USD/CAD mantiene su sesgo alcista, superando tres días de pérdidas consecutivas. Aunque el par puso a prueba la media móvil exponencial (EMA) de 20 días en 1,3645, saltó desde esa zona y formó un patrón alcista de vela envolvente. Los osciladores permanecen en territorio alcista, a excepción de la Tasa de Cambio (TCC), que muestra que la presión vendedora está disminuyendo, a punto de cruzar por encima de neutral.

En caso de una continuación alcista, la primera resistencia del USD/CAD sería 1.3814, el máximo de hoy. Una ruptura de este último expondría el máximo anual en 1.3862 antes de que el par se acerque a 1.3900. Como escenario alternativo, la ruptura de la EMA de 20 días en 1.3645 allanaría el camino hacia la EMA de 50 días en 1.3550.

- El S&P 500, el Nasdaq 100 y el Dow Jones se desplomaron al agravarse la crisis del sistema bancario.

- El Índice de Precios de Producción estadounidense se enfrió, mientras que las Ventas Minoristas cayeron tras un excelente informe de enero.

- Los inversores esperan que la Reserva Federal mantenga sin cambios la Tasa de Fondos Federales en la próxima reunión.

Wall Street se desplomó al agravarse la crisis bancaria, y los valores de Crédito Suisse (CS) se desplomaron un 24% en el día, en medio de los comentarios de su mayor accionista de no invertir en el banco por "razones reglamentarias y estatutarias". Esto ha provocado un desplome de los valores de CS, mientras que sus Credit Default Swaps (CDS) están alcanzando niveles vistos por última vez desde la Crisis Financiera Global (CFG).

Así, el S&P 500 cayó un 1.46%, hasta los 3.862,14 puntos. Le sigue el Nasdaq 100, que cae un 0.76%, hasta los 11.342,55 puntos, mientras que el Dow Jones pierde un 1.74%, hasta los 31.598,13 puntos.

El sentimiento sigue siendo agrio en medio de la venta de pánico de Credit Suisse. Las acciones bancarias de todo el mundo registraron pérdidas, mientras que más del 80% de los valores del S&P 500 cotizan a la baja. Por otra parte, en el calendario económico de Estados Unidos (EE.UU.) se publicaron las Ventas Minoristas y el Índice de Precios de Producción (IPP) de febrero. Las Ventas Minoristas se situaron por debajo del desplome esperado del 0.3% intermensual, cayendo un 0,4%, en parte debido al sorprendente informe de enero del 3.2%.

El Índice de Precios de Producción (IPP) de EE.UU. cayó un 0.1% intermensual, según informó hoy la Oficina de Estadísticas Laborales estadounidense. El IPP subyacente, que excluye elementos volátiles como los alimentos y la Energía, se enfrió de las estimaciones del 0.4% al 0%.

Mientras tanto, las expectativas de una subida de tasas de 25 puntos básicos por parte de la Reserva Federal (Fed) habían disminuido. Según la herramienta FedWatch de CME, las probabilidades de una subida de 25 puntos básicos se sitúan en el 37%, y los inversores estiman que no habrá cambios en la tasa de los fondos federales (FFR) en la reunión de la próxima semana.

Por sectores, Servicios públicos y Comunicaciones son los dos líderes del pelotón, con subidas del 1.16% y el 0.25%. Los más rezagados son Energía y Materiales, que pierden un 6.18% y un 4.42% respectivamente.

Mientras tanto, el dólar se recupera tras tres días de pérdidas consecutivas, como muestra el Índice del dólar, que avanza un 1.21% hasta 104,937. Los rendimientos de los bonos del Tesoro de EE.UU. continuaron cayendo a lo largo de la curva, con el rendimiento a 2 años bajando 43 puntos básicos, hasta el 3.823%, mientras que el 10 años caía 28 puntos básicos, hasta el 3.410%.

A tener en cuenta

En el calendario económico estadounidense se publicarán las cifras de febrero de viviendas iniciadas, permisos de construcción y solicitudes iniciales de subsidio de desempleo.

Gráfico diario del SP500

- Los precios del petróleo crudo caen por el nerviosismo de los mercados y los inventarios.

- Los índices bursátiles caen con fuerza por los temores de la banca.

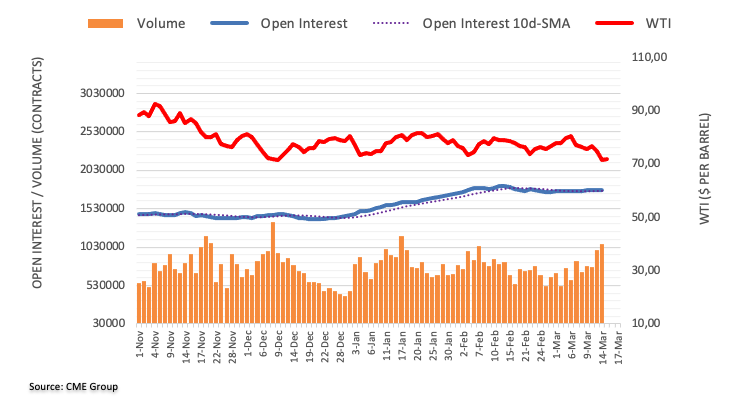

- El WTI se encamina al cierre más bajo desde diciembre de 2021.

Los precios del petróleo crudo vuelven a caer con fuerza el miércoles, mientras los mercados siguen sacudidos por las preocupaciones de la banca y las industrias. Sumándose a la baja, los últimos informes semanales de la EIA mostraron que los inventarios estadounidenses aumentaron la semana pasada.

WTI en caída libre

En el momento de escribir estas líneas, el WTI cotiza a 67,40 $, el nivel más bajo desde diciembre de 2021, con un descenso del 5,45% en el día. Desde principios de semana, ha perdido un 11,5%.

La aversión al riesgo está impulsando las materias primas y las participaciones a una fuerte caída el miércoles. La preocupación por la salud de Crédito Suisse extendió el miedo por los mercados financieros.

Para añadir peso a los precios del Petróleo crudo, la Administración de Información de Energía (EIA) informó de que los inventarios de crudo aumentaron en 1.55 millones de barriles la semana pasada, por encima de las expectativas. Fue el undécimo aumento de inventarios de las últimas 12 semanas.

Los factores técnicos contribuyen a la fuerte caída del WTI. El precio rompió el martes por debajo del soporte crítico de los 73.00$ y el miércoles cayó por debajo de los mínimos de diciembre de 2022 y también superó 70.00$. El gráfico muestra lecturas de clara sobreventa pero, de momento, no hay señales de una pausa inmediata. El próximo nivel fuerte se sitúa en torno a los 66.00/20$.

Niveles técnicos del WTI

- El par AUD/USD abre en 0.6679 y alcanza un mínimo intradía de 0.6601 antes de establecerse en 0.6606.

- La preocupación por los problemas de Crédit Suisse aumenta la aversión al riesgo de los inversores.

- Los inversores están a la espera de los datos de cambio de empleo y tasa de empleo de Australia.

El AUD/USD se enfrenta a la presión de venta del miércoles, ya que los inversores se volvieron reacios al riesgo en medio de la creciente preocupación por los recientes acontecimientos catastróficos relacionados con Credit Suisse justo después del colapso de Silicon Valley Bank (SVB).

El Aussie marca un mínimo intradía de 0.6601 antes de establecerse en 0.6606, con una caída del 1.09% el miércoles al cierre de esta edición.

El predicamento de Credit Suisse y las expectativas de una subida de 25 puntos básicos (pb) -aunque inferior a la prevista anteriormente- por parte de la Reserva Federal (Fed) en marzo siguen impulsando la cotización del dólar estadounidense.

Los recientes informes macroeconómicos insatisfactorios de EE.UU., que incluyen un descenso del 0.1% en el Índice de Precios de Producción (IPP) de febrero y una tasa del IPP subyacente inferior a la prevista, no han repercutido negativamente en el dólar.

Las Ventas Minoristas estadounidenses también cayeron un 0.4% en febrero, por debajo del aumento del 3.2% del mes anterior y de la caída del 0.3% prevista. Además, el Índice Empire State de Manufactura de la Fed de Nueva York cae bruscamente a -24.6, por debajo del descenso previsto a -8 desde el -5.8 anterior.

Sin embargo, la preocupación por una crisis financiera más amplia sigue impulsando al dólar estadounidense con una demanda de refugio seguro. Además, el Cambio moderado del Banco de la Reserva de Australia (RBA), que indica que podría estar acercándose al final de su ciclo de subida de tasas, indica que es probable que el par AUD/USD tienda a la baja.

Principales eventos económicos:

La evolución del Empleo enAustralia (febrero) y la Tasa de Desempleo (febrero), que se publicarán a las 00:30 GMT, son los datos clave del jueves.

Además, el jueves a las 12:30 GMT se publicarán las Peticiones Iniciales de Empleo en Estados Unidos.

Perspectiva técnica:

Desde una perspectiva técnica, el par AUD/USD se mantiene en una tendencia bajista, con la SMA de 20 diaria en 0.6747 actuando como un nivel de resistencia significativo.

El máximo de hoy coincidió con una línea de tendencia principal que une los máximos de la tendencia descendente de los precios desde principios de febrero. La caída intradía que siguió a la nueva prueba de la línea de tendencia sugiere que el próximo movimiento a la baja en la tendencia bajista puede estar desarrollándose. Los mínimos del 10 de marzo son el próximo objetivo a la baja en 0.6565. También hay un nivel de soporte clave en 0.6580.

La SMA de 50 diaria en 0.6881 también aumenta la presión bajista. El RSI (14) diario se encuentra actualmente en 36.970, lo que sugiere que el par está cerca de entrar en territorio de sobreventa, y existe un mayor riesgo de que el precio del AUD/USD se consolide antes de sufrir nuevas pérdidas.

El máximo intradía del par en 0.6712 constituye la resistencia inmediata, seguido por el nivel de Fibonacci del 38.2% en 0.6671, el punto pivote diario en 0.6670 y los niveles de resistencia en 0.6709, 0.6735 y 0.6773.

- El EUR/GBP amplía sus pérdidas entre temores de contagio bancario en los mercados financieros.

- El cambio de sentimiento castiga al euro antes de la decisión sobre las tasas de interés del Banco Central Europeo.

- Análisis del precio del EUR/GBP: Extendiende su tendencia bajista a corto plazo.

El cruce del EUR/GBP cayó bruscamente desde los máximos de dos días de 0.8843 cuando el ministro de Finanzas del Reino Unido, Jeremy Hunt, dio a conocer el nuevo presupuesto que sacará a Gran Bretaña del estancamiento. Por lo tanto, la libra esterlina (GBP) se aprecia, a pesar de que se acerca una próxima decisión del Banco Central Europeo (BCE) sobre las tasas de interés. En el momento de escribir estas líneas, el EUR/GBP cotiza a 0.8735, con un descenso del 0.93%.

EUR/GBP cae ante las expectativas de una menor subida de tipos del BCE

El sentimiento de los Mercados sigue siendo negativo. La quiebra de algunos bancos en Estados Unidos (EE.UU.) se ha extendido por todo el mundo, y Crédito Suisse (CS) se ha hundido un 13% después de que uno de sus principales titulares descartara invertir más. Esto ha disparado las alarmas en Europa, donde los operadores esperaban que el Banco Central Europeo (BCE) subiera los tipos sólo 25 puntos básicos, tal y como apuntaban las Probabilidades Mundiales de Tipos de Interés (WIRP).

En cuanto a los datos de la Eurozona (UE), la Producción Industrial se recuperó en enero, según mostraron los datos oficiales el miércoles. El informe destacó una mejora en la manufactura. La producción industrial de la UE subió un 0.7% intermensual frente al 0,4% estimado y superó la cifra anterior del -1.3%. En términos anuales, superó las previsiones del 0.2% y subió un 0.9%.

En el Reino Unido, el último informe de empleo fue sólido: la economía incorporó más personas a la población activa y los salarios se enfriaron. Ello liberó cierta presión sobre el Banco de Inglaterra (BoE) para que siga subiendo las tasas en medio de una desaceleración económica en curso.

Sin embargo, la atención del día se centró en el presupuesto del Reino Unido. El Ministro de Hacienda, Jeremy Hunt, anunció un plan para aumentar el ritmo de crecimiento en el Reino Unido, que incluye reformas en materia de guarderías e impuestos.

Jeremy Hunt ha anunciado un plan para ampliar las ayudas a los hogares con problemas por las elevadas facturas de energía y congelar un impuesto sobre la gasolina. El plan anulará la subida prevista de 500 libras en la factura media de la energía, que debía entrar en vigor el mes que viene, con lo que la factura de un hogar medio se quedaría en unas 1.138 libras al año.

¿Qué ver?

La agenda económica del Reino Unido está ausente. En la Eurozona, el Banco Central Europeo (BCE) dará a conocer su decisión de política monetaria, seguida de la rueda de prensa de su presidenta, Christine Lagarde, el jueves.

EUR/GBP Análisis técnico

El par EUR/GBP retrocedió tras alcanzar un máximo en torno a 0,8925 la semana pasada. Además, el cruce cayó por debajo de las medias móviles exponenciales (EMA) de 20, 50 y 100 días, lo que agravó la caída hasta poner a prueba la EMA de 200 días en 0.8701. Sin embargo, el par EUR/GBP no llegó a alcanzar esta última, aunque probó los mínimos de los últimos doce meses en 0.8718. Con los osciladores en negativo, la continuación bajista del EUR/GBP es el camino de menor resistencia.

Por lo tanto, el primer soporte del EUR/GBP sería 0.8718, seguido de la EMA de 200 días en 0.8701. Una vez superados estos niveles, el par se dirigiría hacia el mínimo del 13 de diciembre en 0.8558.

- El Índice del Dólar sube un 1% a pesar de la caída de los rendimientos en Estados Unidos.

- El sentimiento de aversión al riesgo domina la apertura de Wall Street, el Dow Jones cae más de 500 puntos.

- El EUR/USD sufre su peor jornada en meses y pone a prueba una zona de soporte crucial.

El EUR/USD sufre una fuerte caída este miércoles y acaba de marcar un nuevo mínimo de dos meses en 1.0521. Está rondando los 1.0550, tras poner a prueba un nivel crítico. El dólar se disparó, mientras los mercados caían por la preocupación de la banca.

El dólar sube por la aversión al riesgo, a pesar de los rendimientos y los datos

Losdatos económicos de EE.UU. se situaron por debajo de lo esperado, lo que se suma a las expectativas de una Reserva Federal más blanda. Las cifras económicas se ven contrarrestadas por la evolución de la crisis bancaria que cruzó el Atlántico el miércoles.

Los temores sobre la salud de Credit Suisse (CS) provocaron una venta masiva de las participaciones de la banca en todo el mundo. Las participaciones de CS caen un 13% en Wall Street; después de haber bajado casi un 30%. Su accionista principal, el Banco Nacional Saudí, descartó aportar más dinero.

Los rendimientos de los bonos del Tesoro de EE.UU. suben considerablemente y su rendimiento alcanza nuevos mínimos. En Wall Street, el Dow Jones cae un 1.85% y el Nasdaq un 1.45%.

En el mercado de divisas, el yen japonés es el que mejor se comporta, seguido del dólar estadounidense. El euro cae frente a sus principales competidores europeos. El EUR/GBP cayó a su nivel más bajo en dos meses por debajo de 0.8730, mientras que el EUR/CHF cayó hacia 0.8700.

El EUR/USD está perdiendo más de 200 puntos, en el peor día en meses.

De momento, la caída del EUR/USD ha encontrado soporte en la zona crítica entre 1.0500 y 1.0525, la confluencia de los mínimos anteriores y la media móvil simple de 100 días. Una consolidación por debajo abriría las puertas a una mayor debilidad del euro.

Niveles técnicos

- El GBP/USD se encuentra bajo presión tras subir hasta 1.2180.

- El fuerte rebote del dólar pesa sobre el complejo de riesgo.

- El canciller británico Hunt presentó los Presupuestos de primavera.

En línea con el resto de activos ligados al riesgo, GBP/USD se encontró con una renovada y fuerte presión bajista y vuelve a visitar la zona de 1.2040 el miércoles.

GBP/USD más débil en medio de un estado de aversión al riesgo

El GBP/USD se suma a la caída del martes y sondea la zona de mínimos de 3 días en la zona de 1.2045/40 a mediados de semana por el agudo movimiento alcista del dólar, que parece apuntalado por la creciente aversión al riesgo en el mercado mundial.

De hecho, el ánimo bajista entre los inversores sigue en aumento tras los temores sobre el sistema bancario europeo, todo ello exacerbado en respuesta a las noticias negativas del prestamista suizo Credit Suisse.

En el frente nacional, el Canciller J.Hunt presentó el Presupuesto de primavera. A este respecto, la Oficina de Responsabilidad Presupuestaria (OBR) considera ahora que la economía evitará una recesión técnica este año y espera que la inflación descienda hasta el 2,9% en algún momento a finales de año. La OBR también prevé que la economía se contraiga sólo un 0.2% este año y que crezca un 1.8% en 2024 y un 2.5% en 2025.

Lo que hay que tener en cuenta en torno a la GBP

Al igual que el resto del complejo de riesgo, se espera que la libra esterlina siga la evolución de la cotización del dólar y la divergencia política entre la Reserva Federal y el Banco de Inglaterra en lo que respecta a la dirección a corto plazo.

Además, las sombrías perspectivas de la economía británica para lo que queda de año, unidas a una inflación persistentemente elevada, reducen en cierta medida las perspectivas de nuevas ganancias de la libra esterlina a corto plazo, mientras que el acercamiento del Banco de Inglaterra a su tasa terminal tampoco parece beneficioso para la libra.

Niveles técnicos

En el momento de escribir estas líneas, el par retrocede un 0.90% a 1.2045 y se enfrenta al siguiente soporte en 1.1891 (SMA de 200 días), seguido de 1.1802 (mínimo del 8 de marzo) y, por último, 1.1142 (mínimo mensual del 4 de noviembre de 2022). En el lado opuesto, la ruptura de 1.2203 (máximo mensual del 14 de marzo) abriría la puerta a 1.2269 (máximo semanal del 14 de febrero) y después a 1.2447 (máximo del 23 de enero).

Los economistas de Société Générale ven al índice S&P 500 cotizando entre 3.500 y 4.200 puntos.

Puede caer hasta los 3.800 a finales de año

"Primer trimestre de 2023: El techo más alto para este año se ha visto en 4.200 (boom chino más temprano de lo esperado pero no un crecimiento en línea recta)".

"Segundo trimestre de 2023: 3.500 por el aumento de las expectativas de la Fed, la incertidumbre sobre la inflación a partir de junio y la caída del BPA".

"Tercer y cuarto trimestre de 2023: Deberíamos ver los 3.800 cuando la Fed alcance su punto máximo, el rendimiento de los bonos a 10 años caigan visiblemente en EE.UU., las conversaciones sobre recortes de tipos vuelvan a escena y las solicitudes de subsidio de desempleo suban."

- El par NZD/USD cotiza a 0.6206, con una caída del 0.47% al cierre de esta edición.

- Los datos de ventas minoristas en EE.UU. caen un 0.4%, algo más del 0.3% esperado.

- El DXY mantiene importantes ganancias diarias tras los datos de ventas minoristas de EE.UU., manteniéndose por encima del nivel de 104.90.

Movimientos diarios del precio:

El NZD/USD experimenta un movimiento bajista intradía el miércoles, con el último precio registrado en 0.6206, donde parece estar encontrando temporalmente un suelo. El par comenzó la sesión en 0.6235, y el cambio general de precios intradía fue del -0.47% al cierre de esta edición.

Acontecimientos económicos diarios:

Publicación del Producto Interior Bruto (PIB) neozelandés (intertrimestral e interanual para el cuarto trimestre) por Statistics New Zealand el miércoles (21:45 GMT). En él se destacan los resultados económicos generales trimestrales y anuales.

En Estados Unidos ya se han publicado las Ventas minoristas de febrero. Cayó un 0.4% intermensual, hasta los 697.900 millones de dólares, según informó el miércoles la Oficina del Censo estadounidense. Esta cifra sigue a un aumento del 3.2% en enero y se situó ligeramente por debajo de las expectativas del mercado, que preveían un descenso del 0.3%.

Tras estos datos, el Índice del Dólar (DXY) mantiene su impulso alcista y registra una subida del 1.30% en el día, cotizando por encima de 104.90 al cierre de esta edición. El DXY presiona al par NZD/USD antes de la publicación de los datos del PIB neozelandés el miércoles a las 21:45 GMT.

Visión Técnica:

El par NZD/USD cotiza justo por debajo de su SMA de 20 diaria (0.6195) y significativamente por debajo de su SMA de 50 (0.6313), lo que indica un sesgo bajista en el corto a mediano plazo.

El RSI (14) diario en 47.057 sugiere un impulso casi neutral, ya que el par cotiza cerca de 50. Sin embargo, el mercado podría encontrar cierta resistencia, ya que los niveles de resistencia diarios se encuentran en 0.6257, 0.6278 y 0.6308.

El punto de pivote diario para el par NZD/USD es 0.6228, ligeramente por encima del último precio intradía al cierre de esta edición. Los niveles de soporte diario se encuentran en 0.6207, 0.6177 y 0.6157. Si el par logra romper por encima del punto pivote, podría poner a prueba los niveles de resistencia, mientras que una ruptura por debajo del punto pivote podría desencadenar una prueba de los niveles de soporte.

- El USD/JPY registró un cambio de tendencia intradía desde los máximos semanales alcanzados este miércoles.

- La crisis del Credit Suisse desencadena una venta masiva de acciones e impulsa la demanda del yen como refugio.

- Una gran recuperación intradía del USD presta cierto soporte al par y ayuda a limitar las pérdidas, al menos por ahora.

El par USD/JPY retrocede bruscamente desde un nuevo máximo semanal, justo por encima del nivel psicológico 135.00 tocada a principios de este miércoles y cae a un nuevo mínimo de un mes durante la sesión americana. Sin embargo, logra rebotar algunos puntos en la última hora y parece haberse estabilizado justo por debajo de 133.00.

El sentimiento de riesgo mundial da un giro a la baja en reacción a las noticias negativas que rodean al prestamista suizo Crédito Suisse, que, a su vez, impulsa al yen japonés (JPY), refugio seguro, y ejerce una fuerte presión bajista sobre el par USD/JPY. De hecho, el máximo accionista de la atribulada banca suiza ha declarado que no prestará más apoyo financiero, ya que una participación mayor acarrearía obstáculos regulatorios adicionales. Este hecho aumenta el riesgo de impago del banco y desencadena una venta masiva en los mercados de acciones mundiales.

El yen obtiene un soporte adicional del hecho de que los miembros del consejo del Banco de Japón debatieron la viabilidad de realizar nuevos ajustes en el control del rendimiento de los bonos en la reunión de política monetaria de enero. Las Minutas de la reunión del BOJ publicadas este miércoles también mostraron un acuerdo general entre los responsables de la política monetaria en el sentido de que la inflación y los salarios podrían superar las expectativas, lo que sugiere que la retirada gradual de su estímulo masivo sigue estando en el horizonte. Los inversores, sin embargo, parecen convencidos de que el banco central japonés mantendrá su postura moderada para dar soporte a la frágil economía nacional.

Merece la pena recordar que el nuevo gobernador del Banco de Japón, Kazuo Ueda, subrayó recientemente la necesidad de mantener la política ultra laxa y afirmó que el banco central no pretende alejarse rápidamente de una década de flexibilización masiva. Aparte de esto, una recuperación intradía del dólar estadounidense de más del 1% ayuda a limitar las pérdidas del par USD/JPY, al menos por ahora. Por lo tanto, será prudente esperar a que se produzcan ventas antes de posicionarse para una extensión del reciente rechazo de la media móvil simple (SMA) de 200 días.

Niveles técnicos a vigilar

- El DXY recupera una tracción alcista inusualmente fuerte y se dirige a 105.00.

- La SMA de 100 días en 104.95 emerge como el obstáculo inicial.

El índice del dólar estadounidense (DXY) despierta un gran interés de compra y alcanza máximos de 3 días cerca de la zona de 105.00 el martes, una zona también apuntalada por la SMA temporal de 100 días.

Se espera que la continuación del fuerte rebote ponga a prueba el máximo alcanzado hasta ahora en 2023 en 105.88 (8 de marzo) antes de la SMA clave de 200 días, hoy en 106.64.

En general, mientras se mantenga por debajo de la SMA de 200 días, las perspectivas para el dólar seguirán siendo negativas.

Gráfico diario del DXY

- El USD/CAD gana fuerza el miércoles y obtiene soporte de una combinación de factores.

- Una nueva oleada de aversión al riesgo en el comercio mundial y las expectativas de una Fed de línea dura apuntalan al Dólar.

- La caída de los precios del petróleo pesa sobre el Loonie y sigue apoyando el fuerte movimiento alcista.

El par USD/CAD atrae nuevas compras cerca de la zona de 1,3660 el miércoles y rompe una racha de tres días de pérdidas hasta el mínimo de una semana alcanzado el día anterior. El par mantiene su tono ofrecido durante los inicios de la sesión americanay actualmente se ubica en torno a la zona de 1.3755-1.3760, apenas unos puntos por debajo del máximo diario tocado en la última hora.

Una combinación de factores de soporte brinda un fuerte impulso al dólar estadounidense que, a su vez, se considera un factor clave que actúa como viento de cola para el par USD/CAD. El IPC de EE.UU. informado el martes indicó que la inflación no está bajando tan rápido como se esperaba y reavivó las apuestas por al menos una subida de tipos de 25 puntos básicos por parte de la Reserva Federal en su reunión de política monetaria del 21-22 de marzo. Aparte de esto, una nueva oleada de aversión al riesgo a escala mundial, encabezada por las noticias negativas en torno a la entidad crediticia suiza Credit Suisse, beneficia aún más a la relativa condición de refugio seguro del dólar.

De hecho, el principal accionista del banco suizo en apuros declaró que no puede inyectar más dinero, ya que una mayor participación supondría más obstáculos regulatorios, lo que alimentó las especulaciones de que el banco acabaría quebrando. Esto, a su vez, desencadenó una venta masiva en los mercados de acciones mundiales, lo que, en gran medida, ayuda a compensar los datos macroeconómicos estadounidenses, en su mayoría decepcionantes, y sigue apuntalando al dólar. El Índice de Precios de Producción (IPP) de EE.UU. bajó inesperadamente un 0.1% en febrero y la tasa anual se desaceleró más de lo previsto, hasta el 4.6% desde el 5.7% de enero.

Además, el IPP subyacente, que excluye los precios de los alimentos y la energía, se mantuvo estable durante el mes informado y cayó a una tasa interanual del 4.4% desde el 5.4% registrado el mes anterior. Por otra parte, las Ventas Minoristas estadounidenses cayeron un 0.4% en febrero, frente al fuerte aumento del 3.2% registrado el mes anterior y el descenso del 0.3% previsto. Además, el Índice Empire State de Manufactura de la Fed de Nueva York se desplomó a -24.6 para el mes en curso, superando las estimaciones de una caída a -8 desde el -5.8 anterior, aunque no hizo mella en el sentimiento alcista intradía en torno al USD.

Aparte de esto, una fuerte caída en los precios del Petróleo crudo, al nivel más bajo desde diciembre de 2021, se ve pesando fuertemente en el Loonie vinculado a las materias primas y extiende soporte adicional al par USD/CAD. Esto, junto con el hecho de que el Banco de Canadá (BoC) se convirtió en el primer banco central importante en pausar su ciclo de alza de tasas la semana pasada, sugiere que el camino de menor resistencia para los precios al contado es al alza. Por lo tanto, un posterior fortalecimiento hacia 1.3800, en el camino hacia el máximo de varios meses, alrededor de 1.3860 tocado a principios de este mes de marzo, parece una clara posibilidad.

Niveles técnicos a vigilar

- El EUR/USD se desploma y cae a nuevos mínimos de nueve semanas y media.

- Ahora no debería descartarse una caída más profunda hasta el mínimo de 2023.

El EUR/USD sufre una fuerte presión vendedora y revierte por completo el fuerte rebote de la semana pasada, cayendo a nuevos mínimos de nueve semanas y media en 1.0522.

La pronunciada venta masiva conlleva el potencial de que el par vuelva a probar el mínimo de 2023 cerca de 1.0480 (6 de enero) antes de precipitarse a la SMA clave de 200 días, hoy en 1.0323.

A más largo plazo, la visión alcista continúa mientras se mantenga por encima de la SMA de 200 días.

Gráfico diario del EUR/USD

- El USD/CHF gana una fuerte tracción positiva el miércoles en medio de una gran recuperación intradía del USD.

- Las noticias negativas en torno al Credit Suisse impulsan al USD.

- Apuestas por una subida de tasas de la Fed de al menos 25 puntos básicos en marzo apoyan la perspectiva de una mayor alza.

El par USD/CHF recibe ofertas agresivas a mediados de la sesión europea y se recupera hasta alcanzar un nuevo máximo semanal, por encima de la zona de 0.9250 en la última hora.

El último tramo de un repunte repentino está liderado por las noticias negativas que rodean al prestamista suizo Credit Suisse. De hecho, el máximo accionista de la banca suiza descartó seguir invirtiendo en el problemático banco suizo, ya que una mayor participación supondría obstáculos regulatorios adicionales. Por otra parte, el Banco Nacional Suizo (SNB) no hace ningún comentario sobre la situación del Crédito Suisse y alimenta las especulaciones de que el banco entrará en suspensión de pagos. Esto desencadena una venta masiva en los mercados de acciones mundiales, lo que impulsa el estatus del dólar estadounidense como moneda de reversión mundial y resulta ser un factor clave detrás de la fuerte subida intradía del par USD/CHF.

El Dólar está recibiendo soporte adicional de la reactivación de las apuestas por una subida de tasas de al menos 25 puntos básicos por parte de la Reserva Federal en su próxima reunión de política monetaria del 21-22 de marzo. Las expectativas de los mercados se vieron reafirmadas por el último informe del IPC estadounidense, publicado el martes, que indicaba que la inflación no está bajando tan rápido como se esperaba. Esto, a su vez, favorece a los alcistas del dólar y respalda las perspectivas de un nuevo movimiento de apreciación a corto plazo para el par USD/CHF, que ya ha recuperado casi 200 puntos desde su nivel más bajo desde principios de febrero, en torno a la zona de 0.9070 que tocó el lunes.

Participantes del mercado ahora miran a la agenda económica de EE.UU. - con la publicación del Índice de Precios de Producción (IPP), las cifras mensuales de Ventas minoristas y el Empire State Manufactura Index. Los datos podrían influir en la dinámica de los precios del dólar y dar un nuevo impulso al par USD/CHF. Sin embargo, la atención seguirá centrada en la inminente crisis bancaria, que debería seguir infundiendo volatilidad en los mercados financieros y permitir a los operadores aprovechar las oportunidades a corto plazo.

Desde el punto de vista técnico, aunque el par parece haber revertido la reciente caída, no ha subido lo suficiente como para sostener que la tendencia bajista dominante a corto plazo ha finalizado y existe el riesgo de que el par recaiga. La recuperación actual desde los mínimos de 0.9070 ha encontrado un obstáculo importante en la media móvil simple (SMA) de 50 días situada en 0.9255 y desde entonces ha retrocedido por venta técnica. Ahora deberá cerrar con decisión por encima de la SMA para confirmar una ruptura y una continuación al alza. Por otro lado, una caída hacia los mínimos del 13 de marzo sigue siendo un riesgo a tener en cuenta.

Niveles técnicos a vigilar

- El AUD/USD se encuentra con nuevas ofertas el miércoles en medio de una gran recuperación intradía del USD.

- Crisis del Credit Suisse, las apuestas por una subida de tipos de la Fed de 25 puntos básicos en marzo siguen impulsando al dólar.

- Los decepcionantes datos macroeconómicos de EE.UU. apenas influyen en el USD ni le dan impulso.

El par AUD/USD se ve sometido a una nueva presión vendedora el miércoles, tras no encontrar aceptación por encima de 0.6700, y continúa a la baja durante las primeras horas de la sesión americana. El par mantiene el tono ofrecido cerca del extremo inferior de su rango diario, en torno a la región de 0.6640-0.6635, y reacciona poco tras la publicación de los datos macroeconómicos estadounidenses.

El dólar estadounidense recibe ofertas agresivas en reacción a las nuevas preocupaciones sobre el sector bancario europeo, alimentadas por las noticias negativas en torno al prestamista suizo Credit Suisse, y atrae a algunos vendedores intradía en torno al par AUD/USD. De hecho, el máximo accionista de la problemática banca suiza descartó seguir invirtiendo, ya que una mayor participación acarrearía obstáculos regulatorios adicionales. Los vientos en contra alimentan las especulaciones sobre un posible impago de la banca y desencadenan una nueva oleada del comercio mundial de aversión al riesgo. Esto se pone de manifiesto en la venta masiva en los mercados de acciones mundiales, que, a su vez, impulsa el dólar como refugio y pesa sobre el dólar australiano, sensible al riesgo.

Aparte de esto, la reactivación de las apuestas por una subida de tasas de al menos 25 puntos básicos por parte de la Reserva Federal en su próxima reunión del 21 al 23 de marzo parece prestar un soporte adicional al Dólar, que sigue sin verse afectado por las decepcionantes publicaciones económicas de EE.UU.. De hecho, la Oficina de Estadísticas Laborales de EE.UU. informó de que el Índice de Precios de Producción (IPP) bajó inesperadamente un 0.1% en febrero y la tasa anual se desaceleró más de lo previsto, hasta el 4.6% desde el 5.7% de enero. Por otra parte, el IPP subyacente, que excluye los precios de los alimentos y la energía, decepcionó las estimaciones del mercado, manteniéndose plano durante el mes informado y cayendo a una tasa interanual del 4.4% desde el 5.4% registrado el mes anterior.

Por otra parte, las Ventas Minoristas de EE.UU. cayeron un 0.4% en febrero, frente a la fuerte subida del 3.2% del mes anterior y el descenso del 0.3% previsto. Además, el índice Empire State de manufacturas de la Fed de Nueva York se desplomó hasta -24.6 en el mes en curso, por debajo de las estimaciones del consenso, que apuntaban a una caída hasta -8 desde el -5.8 anterior. Sin embargo, los datos más débiles se ven compensados en gran medida por el temor a una crisis sistémica más amplia, que sigue beneficiando al dólar. Esto, junto con el cambio moderado del Banco de la Reserva de Australia (RBA), que señala que podría estar acercándose al final de su ciclo de subida de tasas, sugiere que el camino de menor resistencia para el par AUD/USD es a la baja.

Niveles técnicos a vigilar

- El par EUR/JPY cotiza en 140.68, un 2.34% por debajo del cierre anterior.

- El par cotiza entre 140.61 y 144.98 durante la sesión del miércoles.

- Eventos clave a corto plazo: Balanza comercial/exportaciones/importaciones de Japón y la decisión del BCE sobre las tasas.

Movimientos diarios de los precios:

El EUR/JPY experimenta un fuerte movimiento bajista intradía el miércoles y cotiza ligeramente por encima del precio mínimo intradía de 140.61 - espectacularmente por debajo del precio máximo intradía de 144.98. La variación general de los precios intradía se sitúa en el -2.34% al cierre de esta edición.

Principales acontecimientos económicos:

El temor a un contagio dentro del sector bancario europeo provoca la fuerte caída del euro, tras conocerse el miércoles que el mayor inversor de Credit Suisse ha retirado su apoyo al prestamista suizo.

Este acontecimiento inesperado, que sigue a la desaparición de Silicon Valley Bank el fin de semana, sugiere que el Banco Central Europeo (BCE ) podría mostrarse más acomodaticio en su reunión de política monetaria del jueves 16 de marzo.

Anteriormente, los economistas esperaban que el banco central subiera los tipos de interés en 50 puntos básicos (pb) en la reunión para combatir los efectos de la persistente inflación, sin embargo, dados los riesgos que esto podría causar a la liquidez dentro del sector bancario, es más probable que los banqueros centrales opten por una subida menor de las tasas o por ninguna en absoluto.

Esta es la causa de las fuertes ventas actuales del euro, ya que las tasas de interés más altas tienden a dar soporte a las divisas y las más bajas a debilitarlas. Esto se debe al efecto del carry-trade, en el que los inversores mundiales piden prestado en una divisa con una tasa de interés baja para comprar una divisa con una tasa de interés alta.

Previamente, los economistas del banco alemán Commerzbank plantearon los riesgos de contagio al euro en una reciente nota de sus analistas: "Desde la perspectiva del mercado, el BCE se ha erigido inesperadamente en uno de los bancos centrales más agresivos, lo que podría apuntalar al euro mientras no se produzcan efectos de contagio en el sector bancario europeo".

Para los operadores del yen también es esencial seguir de cerca la Balanza comercial de exportaciones/importaciones/mercancías de Japón (23:50 GMT) del miércoles. Por su parte, la Publicación de la Decisión de Política Monetaria del BCE está prevista para el jueves a las 13:15 GMT.

Visión Técnica:

El par EUR/JPY está cayendo con fuerza, y se ha estado comerciando por debajo de su SMA de 20 diaria (143.94) y SMA de 50 diaria (142.12), lo que indica una tendencia bajista a corto y mediano plazo. El cruce también cayó por debajo del 38.2% del nivel Fibonacci en 143.69 y del 61.8% del nivel Fibonacci en 143.25, lo que sugiere una mayor presión bajista.

El RSI (14 ) diario en 38.974 indica un impulso bajista ya que el par cotiza por debajo de la marca registrada 50. Sin embargo, el mercado podría encontrar cierta resistencia, ya que los niveles de resistencia diarios son 144,80, 145,54 y 146,67.

El punto de pivote diario para el par EUR/JPY se encuentra en 143.66, que está significativamente por encima del último precio intradía al cierre de esta edición. Los niveles de soporte diario se encuentran en 142.92, 141.79 y 141.04. Si el par logra romper por encima del punto pivote, podría poner a prueba los niveles de resistencia, mientras que una ruptura por debajo del punto pivote podría desencadenar una prueba de los niveles de soporte.

- El IPP anual estadounidense de febrero descendió a un ritmo superior al previsto.

- El índice del dólar DXY se aferra a fuertes ganancias diarias en torno a 104.70.

El Índice de Precios de Producción (IPP) de la demanda final en EE.UU. descendió al 4.6% anual en febrero, frente al .7% de enero, según revelaron el miércoles los datos publicados por la Oficina de Estadísticas Laborales estadounidense. Esta lectura fue muy inferior a las expectativas del mercado, que esperaban un 5.4%.

El IPP subyacente anual cayó al 4.4% en el mismo periodo desde el 5.4%, frente a la estimación de los analistas del 5.2%. En términos mensuales, el IPP subyacente se situó en el 0%.

Las ventas minoristas de Estados Unidos cayeron un 0.4% en febrero, empeorando las previsiones del mercado, que esperaba un descenso del 0.3%. El resultado de enero fue revisado al alza, mostrando un crecimiento del 3.2% frente al 3% publicado hace un mes.

Excluyendo vehículos, las ventas minoristas han descendido un 0.1%, tal como se esperaba, después de haber crecido un 2.4% en enero (cifra revisada al alza desde el 2.3%).

El control del sector minoristas ha crecido un 0.5% en febrero, superando el -1.2% previsto.

USD reacción

El Índice del Dólar (DXY) ha caído cerca de 15 pips tras la publicación, moderándose a 104.43, aunque sigue con una tendencia fuertemente alcista después de haber alcanzado máximos de tres días en 104.80 unos minutos antes. El billete verde se está viendo favorecido por la fuerte ola de aversión al riesgo generada por el desplome de Credit Suisse.

En su último informe sobre el mercado del petróleo, publicado el miércoles, la Agencia Internacional de la Energía (AIE) afirma que "el repunte del tráfico aéreo y la liberación de la demanda china reprimida dominan la recuperación" de la demanda mundial de petróleo.

Comentarios adicionales

Las exportaciones rusas de petróleo cayeron más de 500.000 bpd en febrero, hasta 7.5 millones de bpd.

Las ganancias por exportaciones de petróleo de Rusia en febrero cayeron 2.700 millones de dólares intermensuales, hasta 11.6 mil millones, es decir, casi la mitad de los niveles anteriores a la guerra.

La producción rusa de petróleo se mantuvo cerca de los niveles anteriores a la guerra en febrero.

Gran parte del exceso de oferta refleja la búsqueda de nuevos destinos por parte de Rusia tras las prohibiciones de la UE.

Las existencias mundiales de petróleo se acercan a los 7.800 millones de barriles, el nivel más alto desde septiembre de 2021.

Las existencias mundiales de petróleo han alcanzado niveles no vistos en 18 meses.

El suministro mundial de petróleo supera a la escasa demanda, pero los mercados se equilibrarán a mediados de año.

La demanda mundial de petróleo aumentará en 2 millones de barriles diarios en 2023, hasta 102 millones de barriles diarios.

El USD cotiza al alza por el escaso apetito de riesgo y la continuación de la atención a los bancos. Los inversores se enfrentan a otro día difícil, informan los economistas de Scotiabank.

Los bancos europeos en el punto de mira

"La debilidad de las acciones de Credit Suisse (que han caído un 21%, hasta un nuevo mínimo histórico, tras conocerse que su máximo accionista descarta prestar más ayuda a la entidad) se ha erigido en el principal motor del sentimiento".

"El desplome de las acciones de Credit Suisse ha provocado una caída de los valores mundiales, en particular de los bancos europeos, y una subida del dólar."

"Parece otro día difícil para mercados e inversores".

El USD/MXN comenzó el miércoles lateralizado, operando en un estrecho rango situado entre 18.60 y 18.70 durante toda la sesión asiática. En la mañana europea, el par ha reaccionado a la fuerte aversión al riesgo del mercado, elevándose cerca de 40 céntimos hasta 19.02, nuevo máximo diario.

El fuerte desplome de Credit Suisse en los mercados ha generado una ola de aversión al riesgo en los mercados. El banco suizo ha caído más de un 20% después que su principal inversor, el banco saudí SNB, anunciara que no volverá a inyectar más dinero en la entidad, de la que ya posee una participación del 10%. Los temores de quiebra del gigante suizo han provocado una oleada de descensos en los principales bancos europeos y han generado nuevas preocupaciones en los parqués mundiales ante la posibilidad de una nueva crisis bancaria.

El dólar se ha visto beneficiado por estos temores. El índice DXY ha subido 125 puntos hasta 104.69, nuevo máximo de tres días, y opera en estos momentos sobre 104.63, ganando un 0.93% diario.

Los operadores del USD/MXN estarán muy pendientes del sentimiento del mercado en las próximas horas. El foco también estará en los datos de ventas minoristas de febrero de EE.UU., que se publican junto a los precios de producción y el índice Empire manufacturero de marzo.

USD/MXN

Con el USD/MXN cotizando ahora mismo sobre 19.02, ganando un 2.7% en el día, la próxima resistencia aparece en 19.18, techo del 13 de marzo. Más arriba espera 19.29, máximo del 6 de febrero. Por encima, el objetivo está en 19.53, nivel más alto de 2023 registrado el 3 de enero.

A la baja, el primer soporte se encuentra en 18.55, mínimo del 14 de marzo. De quebrarse, la zona psicológica de 18.00$ sería el próximo nivel de contención. Más abajo, 17.89, mínimo del 9 de marzo y de los últimos cinco años, es el objetivo principal.

El USD/JPY parece estar protagonizando un rechazo más decisivo del objetivo de recuperación de 137.10/137.40. Los economistas de Credit Suisse esperan que se reafirme la tendencia bajista general.

Cierre semanal por encima de 137.51 abriría la puerta a la resistencia en 139.54/139.59.

"El USD/JPY parece haber visto finalmente un rechazo más decisivo de nuestro objetivo de recuperación de la SMA de 200 días y el 38.2% de retroceso de la caída de 2022/2023 en 136.67/137.40 y seguimos esperando que la tendencia bajista más amplia se reafirme."

"Se necesita un cierre por debajo de la SMA de 55 días en 132.50 para añadir peso a nuestra opinión de una caída al soporte en 129.80 y, finalmente, a los mínimos de 127.53/127.23 de nuevo."

"Un cierre semanal por encima de 137.51 sugeriría que se ha establecido un mínimo más importante en enero y que la fortaleza puede extenderse aún más, con una próxima resistencia en el 50% de retroceso de la caída desde octubre en 139.54/139.59."

- Una combinación de factores aleja al GBP/USD de los máximos de un mes alcanzados el martes.

- Las expectativas a que el Banco de Inglaterra haga una pausa en su ciclo de subida de tasas y un USD más fuerte ejercen cierta presión sobre el par.

- Los inversores esperan ahora el presupuesto del Reino Unido y a publicaciones macroeconómicas de EE.UU. para obtener un nuevo impulso.

El par GBP/USD se ha visto sometido a una renovada presión de venta tras un repunte inicial hasta la zona de 1.2180 y se mueve a la baja por segundo día consecutivo el miércoles. El par cae por debajo del nivel de 1.2100 durante la primera mitad de la sesión europea, con los bajistas ahora tratando de extender la caída de retroceso del día anterior desde el nivel de 1.2200, o un máximo de un mes. En el momento de escribir, el par cotiza en 1.2067, recuperándose levemente desde el mínimo diario de 1.2059.

El bajo rendimiento relativo de la libra esterlina se debe a las expectativas de que el Banco de Inglaterra (BoE) haga una pausa en su ciclo de subidas de tasas, lo que a su vez actúa como un viento en contra para el par GBP/USD. De hecho, la Oficina de Estadísticas Nacionales del Reino Unido informó el martes de que el crecimiento anual del salario medio total -incluidas las bonificaciones - se ralentizó hasta el 5.7% en los tres meses hasta enero, desde el 6% del mes anterior. Si se excluyen las bonificaciones, el crecimiento salarial pasó del 6.7% al 6.5%. Esto se considera la primera señal de que los salarios británicos se están enfriando y debería permitir al banco central adoptar una actitud prudente en medio de unas perspectivas económicas sombrías.

El Dólar, por su parte, se apoya en una nueva subida de los rendimientos de los bonos del Tesoro estadounidense, reforzada por la reactivación de las expectativas a una subida de tipos de al menos 25 puntos básicos por parte de la Reserva Federal en su reunión de los días 21 y 22 de marzo. Las expectativas se vieron alimentadas por la publicación del IPC estadounidense del martes, que indicaba que la inflación no está bajando tan rápido como se esperaba. Además, la nueva caída de los futuros de la renta variable estadounidense, en un contexto de preocupación por la crisis bancaria en EE.UU., ha impulsado fuertemente al Dólar, de refugio seguro. Esto, a su vez, apoya las perspectivas de una extensión del retroceso del par GBP/USD desde el nivel redondo de 1.2200.

El motivo de esta renovada aversión al riesgo parece ser causada porque las acciones de Credit Suisse se han desplomado el miércoles, cayendo hasta un 10.5% hasta un nuevo mínimo histórico, mientras su mayor inversor dijo que no podía proporcionar al banco suizo más ayuda financiera. "No podemos porque superaríamos el 10%. Es una cuestión regulatoria", ha dicho el miércoles el presidente del Saudi National Bank, Ammar Al Khudairy.

Los operadores, sin embargo, parecen reacios a abrir posiciones agresivas y podrían preferir esperar al Presupuesto de Primavera del gobierno británico en medio de una inflación disparada y una crisis del coste de la vida. Aparte de esto, la agenda económica de EE.UU., con la publicación del Índice de Precios de Producción (IPP), las cifras mensuales de Ventas Minoristas y el Índice Empire State de Manufactura, podría proporcionar cierto impulso al par GBP/USD más tarde durante la sesión americana. Sin embargo, el trasfondo fundamental mencionado anteriormente parece inclinarse firmemente a favor de los bajistas y sugiere que el camino de menor resistencia es a la baja.

GBP/USD niveles técnicos a vigilar

El EUR/CHF ha roto el soporte clave de 0.9837/0.9816. Según informan los analistas de Credit Suisse, el par podría sufrir una caída sustancial hasta los mínimos de 0.9411.

La resistencia clave se sitúa en 0.9858/0.9890

"El siguiente soporte clave se sitúa en 0.9714/0.9712, y después en 0.9643. Sin embargo, no descartamos un movimiento hasta los mínimos de 0.9411 si el sentimiento de riesgo se deteriora más bruscamente".

"La resistencia clave se desplaza a 0.9858/90, que es la SMA de 200 días y la línea de tendencia rota, que ahora idealmente limita para mantener los riesgos sesgados a la baja."

Los economistas de Rabobank mantienen la opinión de que el GBP/USD corre el riesgo de sufrir nuevas caídas por debajo de 1.20, a pesar de su actual resistencia.

¿De vuelta del abismo?

"Independientemente de los fundamentales del Reino Unido, es probable que el principal motor del GBP/USD en las próximas semanas siga siendo el Dólar. A pesar de las dudas actuales del mercado sobre la capacidad de la Fed para subir las tasas en marzo, seguimos siendo de la opinión de que el USD se mantendrá bien soportado en las próximas semanas."

"La ruptura por encima de la SMA de 50 días en 1.2135 es una señal alcista a corto plazo. Dicho esto, vemos margen para que el USD revierta las pérdidas de esta semana y buscaríamos un retroceso a 1.19 en el GBP/USD a un mes vista".

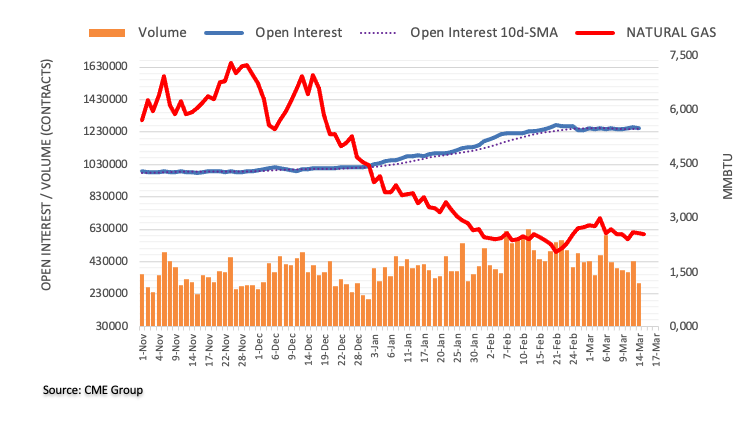

El interés abierto en los mercados de futuros de gas natural se redujo en casi 3.000 contratos el martes tras dos aumentos diarios consecutivos, según las lecturas preliminares del CME Group. En la misma línea, el volumen reanudó la tendencia bajista y cayó en torno a 137.500 contratos.

Gas Natural: Las ganancias siguen limitadas en 3.00$ por el momento

El pequeño retroceso del martes en los precios del gas natural se produjo en medio de la caída del interés abierto y del volumen y es indicativo de que una caída más profunda aún no parece favorable por el momento. Mientras tanto, los intentos alcistas ocasionales parecen limitados por el máximo de marzo en torno al nivel de 3.00$ por MMBtu (3 de marzo).

El S&P 500 ha sufrido ahora una ruptura por debajo del soporte clave de 3.940/3.927 para advertir de un giro a la baja más importante.

Cierre semanal por debajo de 3.730 expondrá la zona de 3.505/3.492

"El S&P 500 ha roto el soporte clave de los 3.940/3.927 con un mayor volumen, lo que, en nuestra opinión, señala una ruptura importante a la baja. Esperamos que esto despeje el camino para el siguiente soporte en el 61.8% de retroceso en 3.764/3.760 y luego creemos que la media de 200 semanas en 3.730. Nuestra tendencia sería que el mercado se estabilizara en torno a 3.730".

"Un cierre semanal por debajo de 3.730 expondrá el mínimo de 2022 y el 50% de retroceso de la tendencia alcista 2020/2022 en 3.505/3.492."

"Romper por encima de 4.018 es necesario para sugerir que podemos haber visto una ruptura 'falsa' a la baja, pero se necesita una ruptura por encima de 4.078 para reafirmar un sesgo alcista para apuntar de nuevo a 4.195."

Lee Sue Ann, economista de UOB Group, comenta la inminente decisión del BCE sobre los tipos de interés (16 de marzo).

Comentarios destacados

"Aún no está claro hasta qué punto y con qué rapidez subirá el BCE los tipos de interés. Por ahora, esperamos que el BCE suba otros 50 puntos básicos en esta reunión. Esto situará la tasa de refinanciación en el 3.50% y la tasa de depósito en el 3.00% para el primer trimestre de 2023".

"En la reunión de marzo también se presentará un nuevo conjunto de previsiones económicas que deberían influir en gran medida en la decisión del BCE de cara al futuro, y actualizaremos nuestras previsiones sobre el BCE en consecuencia entonces."

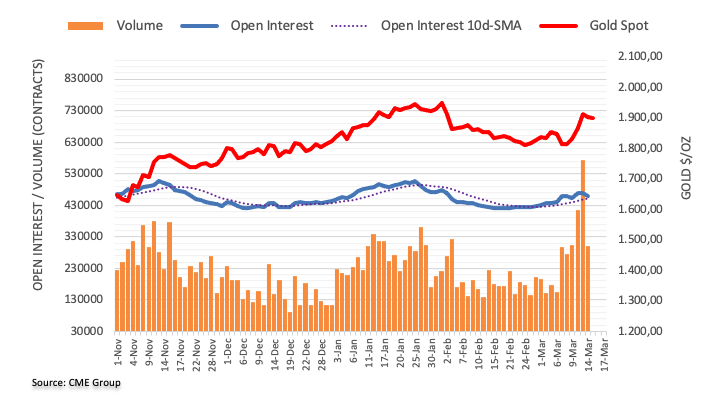

- El precio del oro se recupera de un mínimo diario alrededor de 1.885$ por una renovada aversión al riesgo.

- Los activos tradicionales de refugio seguro como el USD, el JPY y el oro se benefician de la aversión al riesgo.

- Las acciones de Credit Suisse caen hasta un 10.5% el miércoles, miedo en el sector bancario.

El precio del oro (XAU/USD) revierte una caída inicial a un mínimo diario alrededor del nivel de 1.885$ y se recupera con fuerza durante la sesión europea por encima del nivel de 1.900$. En el momento de escribir, el XAU/USD cotiza en la zona de máximos diarios en 1.909$, subiendo un 0.25% en el día.

Un aumento de la aversión al riesgo está beneficiando a los activos tradicionales de refugio seguro, como el USD, el JPY y el oro. En el momento de escribir, el índice S&P 500 pierde más de un 1.60% en el día por debajo de los 3.890 puntos en medio de renovados temores en los mercados financieros globales.

El Dólar estadounidense se fortalece frente a todas las divisas excepto frente al yen japonés. En el momento de escribir, el EUR/USD pierde más de 120 pips desde sus máximos diarios y el GBP/USD más de 100 pips.

El motivo de esta renovada aversión al riesgo parece ser causada porque las acciones de Credit Suisse se han desplomado el miércoles, cayendo hasta un 10.5% hasta un nuevo mínimo histórico, mientras su mayor inversor dijo que no podía proporcionar al banco suizo más ayuda financiera. "No podemos porque superaríamos el 10%. Es una cuestión regulatoria", ha dicho el miércoles el presidente del Saudi National Bank, Ammar Al Khudairy.

Esto está causando miedo en las acciones del sector bancario en Europa y se añade a las preocupaciones por los problemas bancarios en EE.UU. con la caída la semana pasada del Sillicon Valley Bank y el Signature Bank.

Los participantes del mercado ahora miran a la agenda económica de EE.UU., con la publicación del Índice de Precios de Producción (IPP), las cifras mensuales de Ventas Minoristas y el Índice Empire State de Manufactura más tarde durante la sesión americana, aunque es poco probable que estos datos generen un gran movimiento en los precios del oro.

El EUR/USD comenzó la jornada del miércoles acelerando a 1.0759, nuevo máximo de dos meses, pero posteriormente fue perdiendo terreno, dejándose alrededor de 130 pips hasta hacer suelo en 1.0631, nuevo mínimo de tres días.

La caída de la moneda única ha venido ocasionada por el fortalecimiento del dólar, cuyo índice DXY ha subido unos 90 puntos hasta 104.36, nuevo techo de dos días. Esta recuperación coincide con una caída en los rendimientos de los bonos de EE.UU. a 10 años, que están cayendo un 2.3% diario a 3.55%.

La zona euro ha publicado en la mañana europea sus datos de producción industrial de enero, que han mostrado una subida del 0.7% mensual y del 0.9% anual, ambas cifras por encima del 0.4% y el 0.2% estimado, respectivamente.

Los operadores estarán muy pendientes de los datos estadounidenses que se publicarán más adelante en el día, entre los que destacan las ventas minoristas, que se espera caigan un 0.3% mensual en febrero y un 1.2% anual. Los precios de producción también estarán en el punto de mira.

EUR/USD Niveles

Con el par operando al momento de escribir sobre 1.0634, perdiendo un 0.92%, el próximo soporte está en la zona psicológica de 1.0600. Por debajo, el objetivo etá en 1.0524, mínimo del 8 de marzo, y zona de sustento antes de 1.0483 (suelo del 2023 registrado el 6 de enero).

Al alza, la resistencia inicial espera en 1.0700. De conseguir consolidarse por encima de este nivel, la siguiente barrera estaría en 1.0759, techo diario de hoy, antes de intentar asaltar la zona 1.0800/04, nivel psicológico y máximo del 14 de febrero, respectivamente.

- El USD/CHF invierte una caída intradía y se vuelve positivo por segundo día consecutivo el miércoles.

- Un nuevo aumento del rendimiento de los bonos estadounidenses da soporte al USD y sigue apoyando la subida del par.

- Los signos de estabilidad en los mercados bursátiles pesan sobre el CHF de refugio seguro y apoyan el movimiento al alza del par.

El par USD/CHF atrae nuevas compras tras una caída inicial a la zona de 0.9115 y se vuelve positivo por segundo día consecutivo el miércoles. El par se acerca al nivel de 0.9200 durante la primera parte de la sesión europea y trata de consolidar su recuperación desde el mínimo de seis semanas alcanzado el lunes.

Un nuevo aumento en los rendimientos de los bonos del Tesoro de EE.UU. presta cierto soporte al Dólar, lo que a su vez actúa como un viento de cola para el par USD/CHF. A pesar de las incertidumbres sobre el sistema bancario estadounidense, los inversores parecen convencidos de que la Reserva Federal podría seguir adelante con una subida de tasas menor, de 25 puntos básicos, en su próxima reunión de política monetaria del 21 y 22 de marzo. Estas expectativas se vieron reforzadas por las cifras de inflación al consumidor de EE.UU. publicadas el martes y siguen impulsando al alza el rendimiento de los bonos estadounidenses.

Además, las señales de estabilidad en los mercados financieros parecen pesar sobre el franco suizo (CHF) refugio seguro y resultan ser otro factor que ofrece soporte al par USD/CHF. Los inversores se volcaron de nuevo en las acciones, lo que provocó una recuperación en Wall Street, en medio de la atenuación de los temores a una crisis sistémica más amplia por la repentina quiebra de Silicon Valley Bank (SVB). El efecto de contagio sigue apoyando un tono generalmente positivo en torno a los mercados de acciones.

El trasfondo fundamental mencionado favorece a los alcistas del USD y sustenta las perspectivas de algún movimiento alcista significativo para el par USD/CHF. Los participantes del mercado ahora miran a la agenda económica de EE.UU., con la publicación del Índice de Precios de Producción (IPP), las cifras mensuales de Ventas Minoristas y el Índice Empire State de Manufactura más tarde durante la sesión americana. Además, el rendimiento de los bonos estadounidenses podría influir en la dinámica del Dólar.

El panorama técnico es más bajista, por lo que los inversores a largo plazo deberían actuar con cautela. La caída lineal desde los máximos del 8 de marzo ha tocado fondo temporalmente y los precios han entrado en una fase de consolidación. Una ruptura por debajo de los mínimos de febrero en 0.9065 confirmaría la activación del patrón de bandera y probablemente llevaría a una extensión hacia un objetivo en torno a 0.8850.

Mientras tanto, los operadores seguirán las señales del sentimiento de riesgo más amplio y el foco del mercado permanecerá pegado a una reunión de política monetaria del FOMC de dos días, a partir del próximo martes, que impulsará al USD a corto plazo y determinará el siguiente un movimiento direccional para el par.

USD/CHF niveles técnicos a vigilar

La producción industrial de la zona euro se incrementó un 0.7% mensual en enero, por encima del 0.4% esperado por el consenso. En diciembre el indicador cayó un 1.3% (cifra revisada a la baja desde el -1.1%).

El indicador interanual ha crecido un 0.9%, superando el aumento del 0.2% estimado y la caída del 2% vista el mes anterior (y revisada a la baja desde -1.7%).

EUR/USD reacción

El EUR/USD se muestra presionado a la baja tras el dato después de haber caído antes de la publicación a mínimos de dos días en 1.0665. El par ha perdido 95 pips desde los máximos de un mes alcanzados en la madrugada asiática en 1.0759. Al momento de escribir, el par cotiza sobre 1.0673, perdiendo un 0.55% diario.

- El EUR/GBP sube por segundo día consecutivo, aunque carece de compras de continuación y luego retrocede.

- Las expectativas a que el Banco de Inglaterra podría hacer una pausa en su ciclo de subidas de tasas pesan sobre el GBP y ofrecen soporte al par.

- Los inversores esperan ahora el presupuesto del Reino Unido antes de la reunión del BCE del jueves.

El cruce EUR/GBP se mueve dentro de un rango estrecho el martes, con la intención de aprovechar el buen rebote del día anterior desde la zona de 0.8775. El cruce se mueve con un leve sesgo negativo durante la sesión europea y actualmente se sitúa en torno a la zona de 0.8815, perdiendo alrededor del 0.15% en el día.

Las expectativas de que el Banco de Inglaterra haga una pausa en su ciclo de subidas de tasas la próxima semana resultan ser un factor clave detrás del bajo rendimiento relativo de la libra esterlina, lo que a su vez ofrece soporte al EUR/GBP. Los mercados están valorando ahora en torno a un 40% de posibilidades de que el BoE deje sin cambios las tasas de interés el 23 de marzo, en medio de señales de que los salarios británicos se están enfriando. Las expectativas cayeron después de que la Oficina de Estadísticas Nacionales del Reino Unido informara el martes de que el crecimiento anual del salario medio total -incluidas las bonificaciones - se ralentizó hasta el 5.7% en los tres meses hasta enero, desde el 6% del mes anterior. Excluidas las bonificaciones, el crecimiento salarial pasó del 6.7% al 6.5%.

Por el contrario, varios responsables de la política monetaria del Banco Central Europeo (BCE) han respaldado recientemente la posibilidad de nuevas subidas de tasas más allá de la reunión de marzo. Esto, a su vez, sigue apuntalando a la moneda común y parece actuar como viento de cola para el EUR/GBP. Sin embargo, los alcistas parecen reacios a abrir posiciones agresivas y prefieren esperar al margen antes de la crucial reunión de política monetaria del BCE del jueves. El miércoles se presentará el nuevo presupuesto del gobierno británico, que podría influir en la libra esterlina y dar cierto impulso al cruce a falta de datos macroeconómicos relevantes.

No obstante, el trasfondo fundamental mencionado respalda las perspectivas de una subida significativa del cruce EUR/GBP. Incluso desde una perspectiva técnica, la recuperación del día anterior reafirmó un fuerte soporte cerca de la media móvil simple (SMA) de 100 días en 0.8770, que ahora debería actuar como un punto clave y un fuerte soporte a corto plazo para el par. Sin embargo, una ruptura convincente por debajo de esta región anularía la perspectiva positiva y cambiaría el sesgo a favor de los bajistas, allanando el camino para una extensión del reciente retroceso hacia abajo a un posible objetivo en torno a 0.8680, donde confluyen la SMA de 200 días y una línea de tendencia.

EUR/GBP niveles técnicos a vigilar

Ganancias sustanciales en el GBP/USD son probables por encima de 1.2440 según el Economista del Grupo UOB Lee Sue Ann y el Estratega de Mercados Quek Ser Leang.

Comentarios destacados

Vista a 24 horas: "Ayer destacamos que "parece probable una mayor fortaleza del GBP/USD, aunque queda por ver si el par puede romper claramente por encima de 1.2240". Sin embargo, el GBP/USD no se fortaleció más, ya que cotizó de forma relativamente tranquila entre 1.2139 y 1.2203. Es probable que los movimientos del precio formen parte de una fase de consolidación y es probable que hoy el GBP/USD cotice en un rango de 1.2100/1.2200".

Próximas 1-3 semanas: "Ayer (14 de marzo, GBP/USD en 1.2185), destacamos que el impulso alcista está empezando a consolidarse, pero el GBP/USD tiene que romper claramente por encima de 1.2440 antes de que sea probable un avance sostenido. Nuestra opinión no ha cambiado.que el GBP/USD se mantenga por encima de 1.2040 (sin cambios en el nivel de "fuerte soporte")."

Hoy se han dado a conocer las minutas de la reunión de enero del Banco de Japón.

Comentarios destacados

Los miembros coincidieron en que se espera una recuperación de la economía japonesa.

Los miembros acordaron que la inflación de Japón probablemente se ralentizará hacia la segunda mitad del próximo año fiscal.

Uno de los miembros afirmó que hay buenas probabilidades de que la inflación se mantenga bastante elevada.

Según uno de los miembros, la repercusión de los costes corporativos alcanzará probablemente su punto máximo en el segundo semestre de este año.

Los miembros compartieron la opinión de que es probable que el aumento subyacente de la inflación provoque una subida sostenida de los precios respaldada por subidas salariales.

Uno de los miembros afirmó que la recuperación económica de Japón podría ralentizarse debido a la incertidumbre sobre los acontecimientos en el extranjero.

Los miembros coincidieron en que existe el riesgo de que la inflación y los salarios aumenten más de lo previsto.