- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El NZD/USD se mantiene moderado, en torno a 0.6190, a la espera de los datos económicos estadounidenses del viernes.

- Por el apetito de riesgo, el NZD/USD rebotó desde los mínimos diarios a pesar de los malos datos del PIB de Nueva Zelanda.

- Análisis del NZD/USD: El corto plazo es alcista, aunque romper por encima de 0.6200 impulsará al par hacia la DMA de 200.

El par NZD/USD está a punto de terminar la sesión del jueves plano tras caer hacia un mínimo diario de 0.6139. El Banco Central Europeo (BCE) subió las tasas en medio de tiempos turbulentos. Sin embargo, las noticias de que las autoridades suizas respaldaban al Credit Suisse y de que los principales bancos estadounidenses intervenían para ayudar al First Republic Bank aliviaron los temores de los inversores. Por ello, el par NZD/USD se recuperó y cotiza a 0.6191, lo que supone un avance del 0.06%.

La mejora del sentimiento, excusa para que los compradores de NZD suban la tasa de cambio

Wall Street terminó con ganancias de entre el 1.12% y el 2.48%. Empleo en los Estados Unidos (EE.UU.), los datos entregados por la Oficina de Estadísticas Laborales (BLS), mostró que las solicitudes por desempleo para la semana pasada aumentaron en 192.000 por debajo de las estimaciones de 205.000, menos que la semana anterior de 212.000. Mientras tanto, los datos del sector inmobiliario, como los permisos de construcción y los inicios de construcción de viviendas, superaron las estimaciones y los datos del mes anterior.

Al mismo tiempo, la Fed de Filadelfia reveló que la actividad de manufactura se contrajo a una tasa más lenta en marzo.

Mientras tanto, el Índice del Dólar, que mide el valor del dólar frente a una cesta de seis divisas, perdió un 0.30% y se situó en 104.430, lo que supuso un impulso para el par NZD/USD.

Más temprano en la sesión asiática, el dólar neozelandés (NZD) se debilitó tras la Publicación del Producto Interior Bruto (PIB) de Nueva Zelanda (NZ) para el cuarto trimestre, que se contrajo un 0.6% intertrimestral, y por debajo de la proyección del Banco de Reserva de Nueva Zelanda (RBNZ) MPS de expansión del 0.7%.

Según los analistas de ANZ Bank, "el déficit récord por cuenta corriente del cuarto trimestre, en medio de un apetito decreciente por los NZGB, puede que el Kiwi se enfrente a vientos en contra en las próximas semanas. Una subida de tipos de interés de la Fed y/o unos puntos más altos la semana que viene, junto con una menor inestabilidad financiera, también podrían hacer que los mercados se mostraran más positivos con respecto al USD".

¿Qué hay que vigilar?

La agenda económica de NZ está vacía hacia el final de la semana. En cuanto a las lecturas mensuales y anuales, en EE.UU. se publicará la producción industrial de febrero. Las cifras intermensuales se estiman en un 0.2%, por encima del 0% de enero. Además, la Encuesta de sentimiento del consumidor de la Universidad de Michigan (UoM) actualizará el sentimiento de los estadounidenses con respecto a la economía y revisará las expectativas de inflación.

NZD/USD Análisis técnico

El gráfico de 4 horas del NZD/USD muestra que el par tocó fondo en torno a la zona de 0.6120. En la sesión del jueves, el mínimo del par se situó en torno al pivote diario S1, utilizado como trampolín, con los precios subiendo hacia la confluencia de las medias móviles exponenciales (EMA) de 20 y 50 en 0.6183-87. Una ruptura de la EMA 100 en 0.6200 y el NZD/USD podría poner a prueba la EMA 200 a corto plazo en 0.6239. De lo contrario, una caída del NZD/USD por debajo de 0.6139, y los 0.6100 estarían en juego.

Esto es lo que debe saber el viernes 17 de marzo:

El mercado bursátil robó volatilidad el jueves. Los índices de Wall Street abrieron en rojo para terminar en verde con una ganancia superior al 1%. El Nasdaq lideró con una recuperación del 2.48%. Los temores al riesgo sistémico se atenuaron, favoreciendo el ánimo del mercado. Contribuyendo a la mejora, 11 de los mayores bancos de EE.UU. anunciaron un depósito de 30.000 millones de dólares en First Republic Bank. Los valores de First Republic revirtieron una caída del 36% para cerrar la jornada con una subida del 10%.

En cuanto a los datos de EE.UU., el índice de actividad general manufacturera del Banco de la Reserva Federal de Filadelfia mejoró en marzo hasta -23.2 desde -24.3 en febrero, una lectura peor que el -14.5 del consenso del mercado; las solicitudes iniciales de subsidio de desempleo retrocedieron tras subir la semana pasada; los inicios de construcción de viviendas repuntaron inesperadamente hasta 1.45 millones, significativamente por encima de los 1.31 millones del consenso del mercado.

Como se esperaba, el Banco Central Europeo subió las tasas de interés en 50 puntos básicos. Las palabras de la declaración de política monetaria y de Lagarde se eligieron cuidadosamente. En la primera frase, el BCE reconoció que se prevé que la inflación se mantenga demasiado alta durante demasiado tiempo. Al mismo tiempo, están "vigilando" la evolución reciente. La reacción en el mercado de divisas fue limitada. El euro cayó modestamente tras la reunión del BCE.

El viernes se publicará el último dato de inflación al consumo de la zona euro, que no debería deparar sorpresas. En la agenda también figuran la Producción Industrial estadounidense y el informe de la Universidad de Michigan sobre el sentimiento de los consumidores.

La sesión americana fue tranquila en el mercado de divisas, a pesar de lo sucedido en Wall Street. La mayoría de las divisas principales se movieron en rangos pequeños. El par EUR/USD se consolidó en torno a 1.0600, mientras que el GBP/USD se mantuvo firme por encima de 1.2100.

El aumento de los rendimientos de los bonos del Estado y el riesgo impulsaron al USD/JPY por encima de 133,00, y el yen japonés se movió con fuerza.

El par NZD/USD hizo suelo en 0.6131 después de que Nueva Zelanda informara de unas cifras del PIB del cuarto trimestre más débiles de lo esperado; luego rebotó hacia 0.6200. Por el contrario, los datos de empleo australianos impulsaron al Aussie, enviando al AUD/USD a 0.6650.

El Oro probó los máximos recientes pero retrocedió, ya que los rendimientos se movieron al alza; el XAU/USD se mantiene firme en torno a los 1.920$/oz. La mejora del sentimiento del mercado ayudó modestamente a los precios del petróleo crudo; el WTI subió un 1% para establecerse por encima de los 68.00$.

- El USD/JPY se mantiene prácticamente plano durante la sesión americana.

- Los osciladores permanecen en territorio bajista, pero la acción del precio señala consolidación.

- Análisis del precio del USD/JPY: La recuperación de 132.21 por parte de los vendedores agravaría la caída hacia 127.20.

El USD/JPY sube tras caer a un nuevo mínimo de cuatro semanas en 131.71, pero escenifica una remontada y ha recuperado la cifra de 133.00. Sin embargo, un muro de resistencia con todas las medias móviles exponenciales (EMA) diarias por encima de la tasa de cambio apoya un sesgo bajista. Por lo tanto, el USD/JPY cotiza a 133.56, subió un 0.14% desde su apertura.

USD/JPY Acción del precio

El USD/JPY presenta un sesgo neutral luego de que las EMA de 20, 50, 100 y 200 días se cruzaran en torno a la zona de 134.05-92. Sin embargo, osciladores como el Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC), sugieren que los vendedores están a cargo. Pero la acción del precio, como indicador principal, necesita que los vendedores recuperen el mínimo diario del 10 de febrero en 129.79, lo que podría abrir la puerta a nuevas caídas.

Para una continuación bajista, el USD/JPY debe caer por debajo del mínimo del 15 de marzo en 132.21. Una vez superado, la zona de 132.00 estaría en juego. La próxima parada de los vendedores sería el mínimo diario del 2 de febrero en 128.08, seguido del mínimo interanual en 127.21.

En un escenario alternativo, la primera resistencia del USD/JPY sería la EMA de 200 días en 134.05. Una ruptura de esta última expondría a las EMAs de 50 y 20 días, cada una en 134.13 y 134.59, antes de probar la EMA de 100 días en 134.92. Una vez rota, los compradores recuperarían el nivel de resistencia. Una vez rota, los compradores recuperarían los 135.00.

USD/JPY Gráfico diario

USD/JPY Niveles técnicos

- El WTI se recupera tras caer un 5% el miércoles debido a un impulso de aversión al riesgo.

- OPEP: La caída de la semana se debe a que el sentimiento se ha agriado por las turbulencias en el mercado financiero.

- El sentimiento del mercado mejoró gracias al apoyo de las autoridades suizas a Credit Suisse.

El Western Texas Intermediate (WTI), el petróleo crudo estadounidense de referencia, gana terreno tras caer a mínimos de 15 meses en torno a 65.72$, auspiciado por un apetito de riesgo. El Wall Street Journal (WSJ) informó de que los principales bancos de EE.UU. están interviniendo para ayudar al First Republic Bank, una acción alentada por las acciones estadounidenses y los precios del petróleo. El WTI cotiza a 68.25$, subiendo un 0.03% desde su precio de apertura.

La discusión entre Arabia Saudí y Rusia limitó la caída del WTI

Además de los factores mencionados, el WTI se ve apuntalado por los informes de que Arabia Saudí y Rusia se reunieron para discutir la mejora de la estabilidad del mercado. El ministro de Energía saudí, el príncipe Abdulaziz bin Salman, y el viceprimer ministro ruso, Alexander Novak, se reunieron en la capital saudí para debatir los esfuerzos del grupo OPEP+ por mantener el equilibrio de los mercados.

Delegados de la Organización de Países Exportadores de Petróleo (OPEP) y sus aliados dijeron a Reuters que "la caída de esta semana en los precios del petróleo a ser impulsado por los temores financieros, no cualquier desequilibrio entre la demanda y la oferta, y espera que el mercado se estabilice."

El WTI cayó por las turbulencias en los mercados financieros. El respaldo de las autoridades suizas a Credit Suisse (CS) y las garantías de la Secretaria del Tesoro estadounidense, Janet Yellen, de que el sistema bancario de EE.UU. seguía siendo sólido, fueron un viento de cola para el WTI.

Esta semana, tanto la O PEP como la Agencia Internacional de la Energía (EIA) han pronosticado un aumento de la demanda de petróleo, pero el mercado sigue afectado por la preocupación que suscita el exceso de oferta.

La EIA comentó que las existencias de los países desarrollados alcanzaron un máximo de 18 meses, mientras que la producción rusa se mantuvo en febrero en torno a los niveles conocidos.

WTI Niveles técnicos

- El EUR/USD se mantiene en terreno conocido tras el BCE.

- Mercados más tranquilos después de que Credit Suisse dijera que pediría prestados hasta 54.000 millones de dólares al Banco Nacional Suizo.

- El sesgo es de ruptura del soporte horizontal de 1.0480 para abrir perspectivas de movimiento hacia 1.0450.

El par EUR/USD ha subido en el día, pero apenas ha avanzado después de que el Banco Central Europeo subiera las tasas de interés como estaba previsto, a pesar de la agitación de los mercados y la crisis bancaria. En el momento de escribir estas líneas, el par EUR/USD cotiza en 1.0595 y sube un 0.18% en el día. El par ha oscilado entre un mínimo de 1.0551 y 1.0635.

El BCE anunció una subida de tipos de medio punto porcentual, tal y como había prometido para frenar la inflación:

- Tasa principal de refinanciación en el 3.50% frente al 3.00% anterior.

- Sube la tasa de interés de la facilidad marginal de crédito al 3.75% frente al 3.25% anterior.

- La facilidad de depósito al 3.00%, frente al 2.50% anterior.

En conjunto, el Consejo de Gobierno sigue muy preocupado por la inflación, según explicaron los analistas de TD Securities, que destacaron la primera frase de la publicación: "Se prevé que la inflación se mantenga demasiado alta durante demasiado tiempo".

No se anunciaron OFPML, pero el comunicado muestra la voluntad de proporcionar liquidez en caso necesario. Por otra parte, en la declaración no hubo indicios de futuras subidas de la política monetaria.

Los rendimientos de los bonos del Tesoro a corto plazo subieron, mientras que los de 10 años o más, cayeron después de una reacción inicial volátil de los mercados a la decisión del BCE.

Entretanto, los mercados se mostraron más tranquilos el jueves después de que Credit Suisse dijera que pediría prestados hasta 54.000 millones de dólares al Banco Nacional Suizo para reforzar la liquidez y la confianza de los inversores. Las participaciones de la banca se hundieron como una piedra un 30% el miércoles.

Análisis técnico del EUR/USD

En el gráfico diario, el par EUR/USD se encuentra con el soporte diario y está limitado por la resistencia diaria. Si bien se encuentra atrás de la tendencia alcista anterior y resiste por debajo de 1.0700, la tendencia es a la ruptura del soporte horizontal de 1.0480 para abrir perspectivas de un movimiento a 1.0450 antes de la DMA de 200.

En el gráfico horario, el precio ha resistido por debajo de una reversión del 50% tras perforar el soporte horizontal. Si los osos se comprometen, la ruptura del soporte pondrá el -272% del nivel Fibonacci en el punto de mira cerca de 1.0450.

El jueves, el Banco Central Europeo subió sus tipos de interés oficiales 50 puntos básicos, como se esperaba. Los analistas de Rabobank prevén otras dos subidas de tasas de 25 puntos básicos.

Más terreno por recorrer

"A pesar de las turbulencias de los mercados, el BCE mantuvo la subida de 50 puntos básicos que había anunciado de antemano, ya que la inflación sigue considerándose demasiado elevada. Esto refuerza el compromiso del BCE de volver a situar la inflación en el objetivo, aunque creemos que los mercados están subestimando la tasa terminal tras la reunión. En la medida en que esto se debe a la preocupación por la estabilidad financiera, el BCE dejó claro que los bancos de la zona euro son resistentes. Si a pesar de todo es necesaria una intervención, se hará de forma que no entre en conflicto con el mandato de estabilidad de precios."

"La significativa incertidumbre obligó al BCE a abandonar por completo el forward guidance".

"Mantenemos nuestra previsión de dos subidas más de 25 puntos básicos. La persistencia del malestar en los mercados financieros es el principal riesgo a la baja, pero si esto se desvanece, la persistencia de la inflación aún podría requerir tasas más altas."

"La presidenta Lagarde dejó claro que la lucha contra la inflación no ha terminado. No obstante, los mercados están valorando de nuevo a regañadientes la subida de las tasas. Esta débil respuesta era quizá lo mejor que podía esperar el BCE en estos momentos. Cuando vuelva la calma a los mercados, el Consejo podrá ajustar gradualmente las expectativas de política monetaria. Mantenemos nuestra previsión de otras dos subidas de 25 puntos básicos".

- El par USD/MXN retrocedió desde máximos diarios por encima de los 19.00$ ante la mejora del sentimiento de los mercados.

- Los datos de EE.UU. muestran la resistencia de la economía a pesar de las continuas agresiones de la Fed.

- Los inversores están atentos a la Producción Industrial de EE.UU., el Sentimiento del Consumidor, y la reunión del FOMC de la próxima semana.

El USD/MXN ronda los 19.00$ el jueves, con la aversión al riesgo como protagonista, en medio de una semana turbulenta, en el sistema bancario mundial. La huida de los inversores hacia la seguridad pesó sobre el peso mexicano (MXN), que terminará la semana con pérdidas del 0.15% tras tocar mínimos de varios años en 17.8967. Sin embargo, el MXN mantiene las ganancias. En el momento de escribir estas líneas, el USD/MXN cotiza en torno a 18.95, perdiendo un 0.23% en el día.

La mejora del sentimiento en contra del USD/MXN

El ánimo de los operadores mejoró tras conocerse que los principales bancos de Estados Unidos (EE.UU.) intervinieron para ayudar al First Republic Bank. El Banco Central Europeo (B CE) subió los tipos 50 puntos básicos, afirmando que la inflación seguía siendo elevada y no ofreció ninguna pista sobre futuras reuniones de política monetaria.

Aparte de esto, los datos económicos de Estados Unidos (EE.UU.) revelaron que el número de personas que solicitaron prestaciones por desempleo, según informó la Oficina de Estadísticas Laborales de EE.UU. (BLS), disminuyó a menos de 200.000. Esto indica que el mercado laboral sigue siendo estable. Esto indica que el mercado laboral sigue siendo tenso, lo que justifica nuevas medidas de la Fed. El número de solicitudes iniciales de subsidio de desempleo aumentó en 192.000, por debajo de las 205.000 esperadas por los expertos. Los datos de vivienda, incluidos los inicios de construcción y los permisos de construcción, también superaron las expectativas, lo que indica que la economía se mantiene fuerte a pesar del agresivo ciclo de endurecimiento de la Reserva Federal.

Últimamente, el peso mexicano recuperó terreno frente al dólar estadounidense (USD), que según el Índice del Dólar, retrocedió un 0.33%, ubicándose en 104.397. Al mejorar el sentimiento, el par USD/MXN cayó de 19.7986 al mínimo del día de 18.8812.

Los rendimientos de los bonos del Tesoro de EE.UU. están subiendo, con el rendimiento del bono del Tesoro a 10 años subiendo seis puntos básicos, al 3.522%. Para la próxima reunión, las probabilidades de que la Fed suba 25 puntos básicos en los futuros del mercado monetario han pasado del 45.4% al 83.4%.

¿A qué prestar atención?

En el calendario económico estadounidense se publicarán la Producción Industrial, la Utilización de la Capacidad y el Sentimiento del Consumidor de la Universidad de Michigan (UM). Los operadores estarán atentos a la decisión de política monetaria del Comité Federal de Mercado Abierto (FOMC) de la semana siguiente.

USD/MXN Niveles técnicos

- Los alcistas del USD/CAD intentan romper la resistencia en el gráfico de 1 hora.

- Los gráficos son alcistas mientras se encuentran por encima del soporte.

El USD/CAD está construyendo un caso alcista a través de los marcos de tiempo y lo siguiente ilustra esto en los gráficos de 4 horas y 1 hora.

Gráfico de 4 horas

Tenemos el precio subiendo a lo largo de una línea de soporte dinámica y rompiendo la estructura en la parte delantera de la tendencia después de un retroceso. Esto podría ser el inicio de una extensión alcista.

Gráfico de 1 hora

Los alcistas necesitan romper la resistencia actual. En un restest de esta zona, que se espera que actúe como soporte. la tesis es que habrá perspectivas de más demanda allí para llevar al par más arriba y probar los máximos anteriores.

- El precio de la plata cayó con fuerza recientemente, tras los sólidos datos estadounidenses de empleo y vivienda.

- El BCE sorprendió a los mercados con una subida de 50 puntos básicos; las siguientes reuniones están en directo.

- Análisis del precio del XAG/USD: Mantener el sesgo bajista, por debajo de 21.80$.

El precio de la plata fluctúa entre ganancias y pérdidas tras alcanzar un máximo diario de 22.08$, borrando parte de sus ganancias anteriores. El Banco Central Europeo (BCE) sorprendió a los mercados con una subida de 50 puntos básicos, en medio de un periodo de agitación en los mercados financieros, con Credit Suisse (CS) a punto de entrar en suspensión de pagos. En el momento de escribir estas líneas, el XAG/USD opera en 21.54$.

Las solicitudes de subsidio de desempleo en EE.UU. descendieron, lo que justifica nuevas medidas de la Fed.

El sentimiento sigue siendo frágil, con la mayoría de las acciones mundiales a la baja, excepto el Nasdaq 100. El Banco Central Europeo (B CE) subió los tipos 50 puntos básicos (pb) y declaró que la inflación sigue siendo demasiado elevada. Sin embargo, el comunicado no proporcionó orientaciones sobre futuras decisiones de política monetaria.

La agenda económica estadounidense publicó las solicitudes de subsidio por desempleo, informadas por la Oficina de Estadísticas Laborales de Estados Unidos (BLS), se redujeron por debajo de la señal de 200.000, señal de la rigidez del mercado laboral. Las solicitudes iniciales de subsidio por desempleo aumentaron en 192.000 frente a las 205.000 estimadas por los participantes del mercado. Al mismo tiempo, los datos del sector inmobiliario, encabezados por las viviendas iniciadas y los permisos de construcción, superaron las estimaciones, lo que demuestra la resistencia de la economía a pesar del agresivo ciclo de endurecimiento de la Fed.

El dólar sigue bajo presión, como muestra el Índice del dólar (DXY), que bajó un 0.26% hasta 104.478 puntos. Los rendimientos de los bonos del Tesoro estadounidense recuperan algo de terreno, con los 2s subiendo 13 pb al 4.019%. Por el contrario, el rendimiento a 10 años es del 3.432%, dos puntos básicos menos, lo que supone un viento de cola para el XAG/USD.

¿Qué esperar?

En el calendario económico de EE.UU. se publicarán la Producción Industrial, la Utilización de la Capacidad y el sentimiento de los consumidores de la Universidad de Michigan (UM).

XAG/USD Análisis técnico

El XAG/USD operó durante dos días consecutivos en 22.00$, pero el hecho de no poder mantener las ganancias mostró el compromiso de los vendedores de mantener el precio por debajo de la cifra. ¿Por qué? Porque después de los dos intentos, el XAG/USD cayó por debajo de la confluencia de medias móviles exponenciales (EMA) diarias, en particular la de 200 días en 21.78$. Por lo tanto, el camino de menor resistencia es a la baja. El primer soporte del XAG/USD sería 21.50$, seguido por la EMA de 20 días en 21.29$, y luego la figura en 21$. Alternativamente, un cierre diario por encima de 22.00$ podría allanar el camino para mayores alzas.

- GBP/USD se mantiene firme en una corrección tras el BCE.

- Los osos acechan cerca del 61.8% del nivel Fibonacci en el gráfico de 4 horas.

El GBP/USD se enfrenta a una resistencia horaria tras la decisión sobre los tipos de interés del Banco Central Europeo y la conferencia de prensa de Lagarde. El BCE siguió adelante con una subida de tasas de medio punto el jueves. Antes de la decisión, los participantes del mercado se preguntaban si el consejo de gobierno podría poner trabas. Sin embargo, el euro se hundió y el dólar se estabilizó, lo que supone un peso para la libra esterlina. En el momento de redactar estas líneas, el par GBP/USD cotiza un 0.28% al alza y ha oscilado entre un mínimo de 1.2026 y un mínimo de 1.2112.

Ante las recientes turbulencias del sector bancario, entre las que cabe destacar el peor día de Credit Suisse ayer, después de que sus acciones se desplomaran el miércoles hasta un 30%, el BCE se adelantó y subió las tasas de interés de la siguiente manera;

- Tasa principal de refinanciación al 3.50% frente al 3.00% anterior.

- Sube la tasa de interés de la facilidad marginal de crédito al 3.75% frente al 3.25% anterior.

- La facilidad de depósito al 3.00%, frente al 2.50% anterior.

La conclusión es que el consejo de gobierno sigue muy preocupado por la inflación, según explican los analistas de TD Securities, que señalan que la primera frase de la publicación es: "Se prevé que la inflación se mantenga demasiado alta durante demasiado tiempo".

No se anunciaron OFPML, pero el comunicado muestra la voluntad de proporcionar liquidez en caso necesario. Por otra parte, en el comunicado no se hace referencia a futuras subidas.

En la conferencia de prensa, la gobernadora Christine Lagarde afirmó que el banco sigue comprometido con el objetivo de inflación del 2% y que no se observan grandes mejoras en la inflación subyacente.

Notas clave del comunicado del BCE

- Se abstiene de señalar futuros movimientos de las tasas en el comunicado.

- Se prevé que la inflación se mantenga demasiado alta durante demasiado tiempo.

- Se prevé una inflación media del 5.3% en 2023, del 2.9% en 2024 y del 2.1% en 2025.

- Previsiones realizadas antes de las turbulencias de los mercados.

- El elevado nivel de incertidumbre refuerza la importancia de un enfoque dependiente de los datos para la decisión política del BCE, que vendrá determinada por su evaluación de las perspectivas de inflación a la luz de los datos y la dinámica entrantes.

- El sector bancario es resistente, con sólidas posiciones de capital y liquidez.

- El conjunto de instrumentos de política está plenamente equipado para proporcionar soporte de liquidez al sistema financiero de la eurozona en caso necesario.

Análisis técnico del GBP/USD

La ruptura por debajo de la media móvil de 50 días es bajista:

Gráfico de 4 horas

Vemos margen para que el dólar revierta las pérdidas de esta semana y buscaríamos un movimiento del par GBP/USD nuevamente hacia 1.19 a un mes vista", dijeron los analistas de Rabobank.

El USD/MXN cayó en la apertura europea del jueves a 18.90, mínimo diario, para después ir recuperando terreno poco a poco. Tras los datos de EE.UU., el par ha subido por encima de la zona 19.00, alcanzando máximos de tres días en 19.17.

A pesar de la mejora del sentimiento de riesgo después que el SNB decidiera apoyar a Credit Suisse, persiste cierta cautela en los mercados, lo que no ha impedido que el dólar pierda algo de terreno frente a las principales divisas, no siendo este caso contra el peso mexicano. Aunque el índice DXY tocó ayer máximos de seis días en 105.10, hoy ha retrocedido a 104.20, suelo del día. Al momento de escribir, el billete verde se cotiza a 104.44, perdiendo un 0.29% diario.

Estados Unidos publicó diferentes datos, con resultados mixtos. Los inicios de viviendas aumentaron un 9.8% en febrero, mejorando notablemente el descenso del 0.6% estimado. Al mismo tiempo, las peticiones semanales de subsidio por desempleo se redujeron a 192.000 la semana del 10 de marzo, resultando mejor de lo esperado. Finalmente, el índice manufacturero de la Fed de Philadelphia se moderó a a -23.2 en marzo, pero no llegó a los -14.5 estimados por el consenso.

Con los operadores digiriendo las últimas novedades del mercado, como la subida de 50 puntos básicos de las tasas de interés por parte del Banco Central Europeo, el foco estará mañana en las novedades bancarias y en los datos estadounidenses de producción indutrial de febrero y de la lectura preliminar del sentimiento del consumidor de la Universidad de Michigan de marzo.

USD/MXN Niveles

Con el par operando sobre 19.10 al momento de escribir, ganando un 0.75% en el día, la siguiente resistencia aparece en 19.18, máximo del 13 de marzo, previo a 19.29, máximo del 6 de febrero. Por encima, el objetivo está en 19.53, nivel más alto de 2023 registrado el 3 de enero.

A la baja, el primer soporte se encuentra en 18.55, mínimo del 14 de marzo. De quebrarse, la zona psicológica de 18.00$ sería el próximo nivel de contención. Más abajo, 17.89, mínimo del 9 de marzo y de los últimos cinco años, es el objetivo principal.

- El índice mantiene el rango conocido en torno a los 104.00 puntos.

- Sin reacción significativa tras la subida de tasas prometida por el BCE.

- El índice de la Fed de Filadelfia mejoró ligeramente hasta -23.2 en marzo.

El dólar ronda la zona de 104.50 cuando se mide por el índice USD (DXY) en medio del leve rebote del apetito por el complejo de riesgo del jueves.

El índice del USD se mantiene sin cambios tras los datos y el BCE

El índice mantiene el comercio muy por debajo de 105.00 con el trasfondo de la disminución de los temores sobre una posible crisis en el sistema bancario en ambos lados del océano, mientras que el tono mixto en los rendimientos de EE.UU. también se suma a la falta de tracción en el dólar.

En el calendario estadounidense, las peticiones iniciales de subsidio de desempleo aumentaron en 192.000 en la semana hasta el 11 de marzo, mientras que el índice manufacturero de la Fed de Filadelfia subió ligeramente hasta -23.2 para el mes en curso. En el sector inmobiliario, los permisos de construcción aumentaron un 13.8% intermensual en febrero (1.524 millones de unidades) y los inicios de construcción de viviendas crecieron un 9.8% intermensual (1.45 millones de unidades).

Mientras tanto, las preocupaciones de los inversores en torno al sistema bancario parecen algo aliviadas después de que el Banco Nacional Suizo (SNB) prestara alrededor de 54.000 millones de dólares a Crédito Suisse.

Lo que hay que tener en cuenta en torno al USD

El índice se encuentra bajo presión tras alcanzar nuevos máximos por encima de la señal de 105.00 el miércoles.

La aversión al riesgo derivada del nerviosismo de la banca parece haber disminuido en cierta medida y soporta cierta presión vendedora en el dólar en medio de una convicción más firme entre los inversores de una subida de tasas de 25 puntos básicos por parte de la Reserva Federal en la reunión del 22 de marzo.

De momento, el índice sigue bajo presión en un trasfondo de apuestas renovadas de un giro de la Fed en el horizonte a corto plazo. Sin embargo, la inflación aún elevada y la resistencia de la economía estadounidense siguen jugando en contra de esa opinión.

Niveles técnicos

Ahora, el índice retrocede un 0.17% a 104.56 y un quiebre de 103.48 (mínimo mensual del 13 de marzo) abriría la puerta a 102.58 (mínimo semanal del 14 de febrero) y, finalmente, a 100.82 (mínimo del 2 de febrero de 2023). Por otra parte, el siguiente obstáculo se sitúa en 105,88 (máximo del 8 de marzo), seguido de 106.64 (SMA de 200 días) y 107.19 (máximo semanal, 30 de noviembre de 2022).

Christine Lagarde, presidenta del Banco Central Europeo (BCE), ha pronunciado su discurso sobre las perspectivas de política monetaria y respondido a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales 50 puntos básicos en marzo.

Declaraciones destacadas

"No se observa una gran mejora de la inflación subyacente".

"Estamos empezando a ver la transmisión de la política a través del canal del crédito".

"Aún no se ha tenido que decidir si es necesario un Instrumento de Protección de la Transmisión (TPI), pero podría ser el caso en algún momento".

Por su parte, el vicepresidente del BCE, Luis de Guindos, afirmó que los bancos de la eurozona estaban resistiendo con una sólida posición de liquidez. De Guindos argumentó además que la subida de tasas era positiva para los márgenes de los bancos y añadió que la exposición a Cresit Suisse era "bastante limitada".

- El USD/CHF atrae algunas compras en las caídas cerca de la zona de 0.9230 y recorta parte de sus pérdidas intradía.

- El temor a las turbulencias en el sector bancario da soporte al par en medio de un modesto rebote del USD.

- El estado de aversión al riesgo podría apuntalar el refugio seguro del CHF y frenar cualquier subida significativa.

El par USD/CHF se recupera más de 50 puntos desde el mínimo diario y ahora cotiza justo por debajo de 0.9300 durante los inicios de la sesión americana, con una caída del 0.45% para el día.

Inicialmente, el franco suizo reaccionó positivamente y obligó al par USD/CHF a revertir parte de la enorme recuperación del día anterior, después de que Credit Suisse anunciara que ejercerá una opción para pedir un préstamo de hasta 54.000 millones de dólares al Banco Nacional Suizo (SNB) para apuntalar la liquidez. Sin embargo, el optimismo inicial se desvanece con bastante rapidez, ya que los mercados aún están tratando de determinar si se han aplacado los temores a una crisis sistémica.

Aparte de esto, una modesta recuperación del dólar estadounidense desde el mínimo diario, con el apoyo de los datos macroeconómicos estadounidenses en su mayoría optimistas, ayuda al par USD/CHF a atraer algunas compras cerca de la región de 0.9230-0.9225. El Departamento de Trabajo de EE.UU. informó que las solicitudes iniciales de subsidio por desempleo cayeron a 192.000 durante la semana que finalizó el 10 de marzo, desde las 212.000 anteriores. Además, los datos del mercado inmobiliario estadounidense también superaron las estimaciones del mercado.

En gran medida, esto ayuda a compensar la decepcionante publicación del índice de manufactura de la Fed de Filadelfia, que se situó en -23.2 para el mes en curso frente a las expectativas de una mejora a -14.5 desde el -24.3 anterior. Esto, junto con las expectativas de que la Reserva Federal suba las tasas al menos 25 puntos básicos la semana próxima, actúa como un viento de cola para el Dólar y brinda cierto soporte al par USD/CHF.

Dicho esto, el actual entorno de aversión al riesgo, que se refleja en la prolongada caída de los mercados de acciones, podría apuntalar al CHF como refugio seguro y frenar cualquier subida significativa del par USD/CHF, al menos por el momento. Por lo tanto, será prudente esperar a que se produzcan fuertes compras de seguimiento antes de posicionarse para una extensión del sólido rebote de esta semana desde el nivel más bajo desde principios de enero.

Niveles técnicos a vigilar

- El EUR/JPY presionado por el evento del BCE.

- Lagarde hace una conferencia de prensa tras la subida de tasas de 50 pb.

El par EUR/JPY está bajo presión, con una caída del 0.7%, ya que el euro se vende debido a la subida de tipos de 50 puntos básicos que ha llevado a cabo hoy el Banco Central Europeo, situando la tasa de depósito en el 3.00%.

El BCE también subrayó que evaluará periódicamente cómo afecta el TLTRO a la orientación de su política monetaria: "La conclusión es que el Consejo de Gobierno sigue muy preocupado por la inflación. Se prevé que la inflación se mantenga demasiado alta durante demasiado tiempo". "No parece que el BCE quiera dejar de subir los tipos todavía, pero el comunicado refleja bastante bien la mayor incertidumbre de cara al futuro'', afirman los analistas de TD Securities.

Subida de tipos del BCE

- Tasa principal de refinanciación en el 3.50% frente al 3.00% anterior.

- Sube la tasa de interés de la facilidad marginal de crédito al 3.75%, frente al 3.25% anterior.

- La facilidad de depósito se sitúa en el 3.00%, frente al 2.50% anterior.

Declaraciones clave del comunicado del BCE

- Se abstiene de señalar futuros movimientos de las tasas en el comunicado.

- Se prevé que la inflación se mantenga demasiado alta durante demasiado tiempo.

- Se espera una inflación media del 5.3% en 2023, del 2.9% en 2024 y del 2.1% en 2025.

- Se realizaron previsiones antes de las turbulencias de los mercados.

- El elevado nivel de incertidumbre refuerza la importancia de un enfoque dependiente de los datos para la decisión política del BCE, que vendrá determinada por su evaluación de las perspectivas de inflación a la luz de los datos y la dinámica entrantes.

- El sector bancario es resistente, con sólidas posiciones de capital y liquidez.

- El conjunto de instrumentos de política está plenamente equipado para proporcionar soporte de liquidez al sistema financiero de la eurozona en caso necesario.

Mientras tanto, los mercados valoran ahora la tasa terminal en el 3% y el euro está bajo presión.

Los mercados están pendientes de la conferencia de prensa del Consejo de Gobierno del BCE:

La presidenta del BCE, Christine Lagarde, explica las decisiones de política monetaria del Consejo de Gobierno y responde a las preguntas de los periodistas en la conferencia de prensa del Consejo de Gobierno.

La clave aquí es cómo la gobernadora está guiando a los mercados en cuanto a la senda de subidas de tasas dada la falta de sustancia del comunicado.

Los economistas de Société Générale informan de que se necesita un movimiento por encima de 1.08 para desencadenar otro impulso al alza.

Soporte 1.0520; Resistencia 1.0800

"Un movimiento más allá del reciente máximo inferior en 1.0800 sería esencial para afirmar la extensión de un movimiento alcista".

"Curiosamente, el par está evolucionando dentro de una posible formación de cabeza y hombros y el fracaso a la hora de recuperar 1.0800 podría significar potencialmente la finalización del patrón."

"Es probable que se produzca un descenso más profundo si se materializa una ruptura por debajo de la zona de soporte en 1.0520/1.0480. Los próximos objetivos potenciales se sitúan en 1.0330 y 1.0220/1.0200, el máximo del pasado septiembre."

Christine Lagarde, presidenta del Banco Central Europeo (BCE), pronuncia su discurso sobre las perspectivas de política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales 50 puntos básicos en marzo.

Declaraciones destacadas

"Dada la incertidumbre, mejor tomar una decisión que consideramos sólida".

"El Consejo no propuso ninguna otra opción, la decisión se adoptó por amplia mayoría".

"3-4 no apoyaron la decisión, los disidentes querían más tiempo".

"No hay disyuntiva entre precios y estabilidad financiera".

"Estamos dispuestos a proporcionar nuevas facilidades si es necesario".

"La liquidez del euro está perfectamente atendida".

Christine Lagarde, presidenta del Banco Central Europeo (BCE), pronuncia su discurso sobre las perspectivas de política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales 50 puntos básicos en marzo.

Declaraciones destacadas

"Hemos asistido a una nueva ralentización del crecimiento de los préstamos a los hogares".

"Es imposible determinar cuál será la senda para los tipos".

"El sector bancario se encuentra actualmente en una posición mucho más fuerte que en 2008".

"Podemos ejercer la creatividad en poco tiempo si hay una crisis de liquidez, pero no es lo que estamos viendo".

El BCE ha subido hoy sus tasas de referencia en 50 puntos básicos. El par EUR/USD ha regresado por debajo de 1.0600 y podría caer por debajo de 1.0500, según informan los economistas de TD Securities.

El BCE subió las tasas 50 puntos básicos

"El BCE entrega los 50 tal y como filtraron a la prensa el otro día. No se anunciaron LTRO, pero en el comunicado se mencionó la voluntad de proporcionar liquidez si fuera necesario. Además, en el comunicado no había indicios de futuras subidas de tipos".

"Por ahora, los rangos clave están intactos, pero el riesgo de una ruptura de 1.05 en el EUR/USD sigue siendo no trivial, especialmente dada la ruptura del USD/JPY de 132.00/40 (soporte clave). Eso deja al EUR/JPY vulnerable a 138, especialmente con el próximo soporte principal en el USD/JPY en torno a 130."

- El EUR/GBP recorta gran parte de sus ganancias intradía a niveles justo por encima de 0.8800.

- El BCE eleva sus tasas de referencia en 50 puntos básicos, aunque no logra dar un impulso significativo.

El par EUR/GBP no logra capitalizar sus fuertes ganancias intradía más allá de 0.8800 y retrocede unos puntos desde el máximo diario alcanzado a mediados de la sesión europea. El cruce se mueve poco después de que el Banco Central Europeo (BCE) anunciara su decisión política y actualmente cotiza en torno a la zona de 0.8780, con una subida inferior al 0.10% en el día.

Al término de la reunión de política monetaria de marzo, el BCE subió 50 puntos básicos sus tipos directores, elevando las operaciones principales de refinanciación y las tasas de interés de la facilidad marginal de crédito y de la facilidad de depósito al 3.5%, 3.75% y 3%, respectivamente. En el comunicado de política monetaria adjunto, el banco central señalaba: "el elevado nivel de incertidumbre refuerza la importancia de un enfoque dependiente de los datos para las decisiones del BCE sobre la tasa de política monetaria, que vendrá determinada por su evaluación de las perspectivas de inflación a la luz de los datos económicos y financieros entrantes, la dinámica de la inflación subyacente y la fortaleza de la transmisión de la política monetaria."

A falta de grandes sorpresas, ya sean moderadas o de línea agresiva, la decisión no supone un impulso significativo para la moneda compartida ni para el cruce EUR/GBP. Mientras tanto, la creciente aceptación de que el Banco de Inglaterra (BoE) hará una pausa en su ciclo de subida de tipos la próxima semana sigue minando la libra esterlina y ayuda al cruce a mantenerse por encima del soporte de la SMA de 100 días.

Niveles técnicos a vigilar

Christine Lagarde, presidenta del Banco Central Europeo (BCE), pronuncia su discurso sobre las perspectivas de política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales 50 puntos básicos en marzo.

Declaraciones destacadas

"Las presiones subyacentes sobre los precios siguen siendo fuertes".

"La inflación de los servicios está impulsada por los anteriores aumentos de la energía".

"Las presiones salariales se han fortalecido".

"La mayoría de las medias de las expectativas de inflación a largo plazo se sitúan en torno al 2%".

"Esto justifica un seguimiento continuado a la luz de la reciente volatilidad".

"Los riesgos para las perspectivas de crecimiento se inclinan a la baja".

Christine Lagarde, presidenta del Banco Central Europeo (BCE), pronuncia su discurso sobre las perspectivas de política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales 50 puntos básicos en marzo.

Declaraciones destacadas

"Seguimos de cerca las tensiones en los mercados".

"Nuestro conjunto de instrumentos de política está plenamente equipado para proporcionar soporte de liquidez".

"Las previsiones del BCE finalizaron a principios de marzo".

"La economía parece lista para recuperarse en los próximos trimestres".

"La producción industrial debería repuntar a medida que sigan mejorando las condiciones de la oferta".

"El mercado laboral sigue fuerte".

- El EUR/USD volvió a caer por debajo de 1.0600 el jueves.

- El BCE subió las tasas 50 puntos básicos en su evento.

- La atención se centra ahora en la conferencia de prensa de Lagarde.

El EUR/USD perdió terreno tras la subida inicial a la banda de 1.0630/35 y regresó por debajo de 1.0600 tras la decisión del BCE sobre los tipos de interés, cayendo a nuevos mínimos del día en 1.0551, aunque ahora vuelve a recuperarse.

EUR/USD se centra ahora en Lagarde

El EUR/USD deja atrás el optimismo inicial y vuelve a centrarse en la zona por debajo de la zona 1.0600 después de que el BCE anunciara una subida de tipos de 50 puntos básicos en su evento del jueves.

En efecto, el banco central elevó la tasa de interés de las operaciones principales de refinanciación, la tasa de interés de la facilidad marginal de crédito y la facilidad de depósito al 3.50%, 3.75% y 3.00%, respectivamente.

Según las proyecciones macroeconómicas actualizadas, el BCE espera que la economía crezca un 1.6% en 2024 y 2025, mientras que la inflación se situará en una media del 5.3% este año y del 2.9% en 2024.

El BCE se abstuvo de señalar movimientos de los tipos de interés futuros, mientras ve la inflación en niveles aún elevados.

Los inversores seguirán de cerca la habitual conferencia de prensa de la presidenta Lagarde.

EUR/USD Niveles

De momento, el par gana un 0.22% en 1.0600 y la ruptura de 1.0759 (máximo mensual del 15 de marzo) tendría como objetivo 1.0804 (máximo semanal del 14 de febrero) en camino hacia 1.1032 (máximo de 2023 del 2 de febrero).

Por otro lado, el siguiente soporte se sitúa en 1.0516 (mínimo mensual del 15 de marzo), seguido de 1.0481 (mínimo de 2023 del 6 de enero) y, por último, 1.0323 (SMA de 200 días).

- El par USD/JPY retrocede por segundo día consecutivo y toca un nuevo mínimo de un mes el jueves.

- El estado de aversión al riesgo beneficia al yen - refugio seguro, y pesa sobre el par en un contexto de debilidad del dólar.

- La ruptura por debajo del 61.8% del nivel Fibonacci podría haber sentado las bases para un nuevo movimiento de depreciación.

El par USD/JPY retrocede por segundo día consecutivo el jueves - marcando también el quinto día de un movimiento negativo en los seis anteriores - y se mantiene deprimido durante la sesión norteamericana temprana. El par opera en un nuevo mínimo en un mes, en torno a la zona de 132.15 en la última hora y se ve presionado por una combinación de factores.

A pesar de que Credit Suisse anunció que ejercerá una opción de préstamo de hasta 54.000 millones de dólares del Banco Nacional Suizo (SNB) para restablecer la confianza de los inversores, el temor a una crisis sistémica sigue pesando en el sentimiento de riesgo. Esto se evidencia en una nueva caída de los futuros de las acciones estadounidenses, que beneficia al yen japonés, refugio seguro, y ejerce presión sobre el par USD/JPY.

El vuelo globlal hacia la seguridad lleva a un nuevo descenso de los rendimientos de los bonos del Tesoro de EE.UU., lo que mantiene a los alcistas del dólar a la defensiva y contribuye al tono ofrecido que rodea al par USD/JPY. Mientras tanto, la publicación decepcionante del Índice de Manufactura de la Fed de Filadelfia contrarresta los datos de solicitudes de subsidio por desempleo y del mercado inmobiliario de EE.UU., que fueron mejores de lo esperado, y no contribuye demasiado a dar impulso.

Desde una perspectiva técnica, la caída intradía arrastra al par USD/JPY a regresar por debajo del nivel de retroceso de Fibonacci del 50% de la reciente recuperación desde el mínimo de oscilación mensual de enero. Por otra parte, los osciladores en el gráfico diario han comenzado a ganar tracción negativa. Por lo tanto, la continuación de las ventas por debajo de 132.00 se considerará un nuevo desencadenante para los bajistas y allanará el camino para mayores pérdidas.

El par USD/JPY podría entonces acelerar la caída hacia el siguiente soporte relevante marcado por el 61.8% del nivel Fibonacci, alrededor de la zona de 131.25. A este nivel le sigue de cerca de 131.00, por debajo de la cual la trayectoria bajista podría extenderse aún más hacia el soporte intermedio de 130.60 antes de que el par caiga finalmente hasta el nivel psicológico clave 130.00.

En el lado opuesto, los intentos de recuperación podrían enfrentarse a una fuerte resistencia cerca del nivel redondo de 133.00, por delante del máximo diario, en torno a la zona de 133.50. Cualquier movimiento al alza posterior es más probable que se produzca en la zona de 133.50. Cualquier movimiento posterior al alza es más probable que atraiga nuevos vendedores y permanezca limitado cerca de la zona de 133.80, o el 38.2% del nivel Fibonacci, que ahora debería actuar como un punto pivote para el par USD/JPY.

USD/JPY gráfico diario

Niveles clave a vigilar

El par EUR/USD se ha recuperado por encima del nivel de 1.06. Según informan los economistas de Rabobank, las medidas que adopte hoy el BCE y la respuesta de Lagarde a la crisis serán decisivas para orientar las perspectivas del euro.

Se espera volatilidad para el euro esta tarde

"No se puede dar por sentado que el euro vaya a encontrar soporte en una subida de tipos de interés de 50 puntos básicos. Si se considera que esta medida puede ser perjudicial para la confianza en el sector financiero y en la economía en general, podría afectar a la evolución de la moneda única".

"Esperamos que el euro se mueva con volatilidad esta tarde, pero si el BCE no se compromete firmemente a respaldar a los bancos (lo que provocaría problemas relacionados con el riesgo moral), corremos el riesgo de que el EUR/USD siga cayendo por debajo de 1.06 a muy corto plazo, debido al nerviosismo que reina en el sector financiero".

- El índice del dólar estadounidense (DXY) retrocede parte de la fuerte subida del miércoles por encima de 105.00.

- El mínimo de marzo cerca de 103.50 debería contener las caídas hasta el momento.

El índice del dólar estadounidense (DXY) pierde parte de las fuertes ganancias del miércoles y retrocede hasta la zona de 104.50 el jueves.

Si los alcistas recuperan el control, el índice podría disputar el máximo de 2023 en 105.88 (8 de marzo) en el horizonte a corto plazo antes de la SMA de 200 días, hoy en 106.64.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días, las perspectivas para el dólar seguirán siendo negativas.

Gráfico diario del DXY

El Banco Central Europeo (BCE) no ha sorprendido a los mercados en su reunión de marzo y ha anunciado una subida de tipos de interés de 50 puntos básicos hasta el 3.5%. Este es el mayor nivel alcanzado por la tasa desde octubre de 2008.

Declaración de política monetaria del BCE

El Consejo de Gobierno decidió subir los tres tipos de interés clave del BCE en 50 puntos básicos. En consecuencia, el tipo de interés de las operaciones principales de financiación, el los tipos de interés de facilidad marginal de crédito y el de facilidad de depósito se incrementarán al 3.50%, 3.75% y 3.00% respectivamente, con efectos a partir del 22 de marzo de 2023.

Se proyecta que la inflación permanecerá demasiado alta durante demasiado tiempo. Por ello, el Consejo de Gobierno ha decidido hoy aumentar los tres tipos de interés oficiales del BCE en 50 puntos básicos, en línea con su determinación de asegurar el retorno oportuno de la inflación al objetivo a medio plazo del 2%. El elevado nivel de incertidumbre refuerza la importancia de un enfoque dependiente de los datos para las decisiones sobre tipos de interés oficiales del Consejo de Gobierno, que estará determinado por su evaluación de las perspectivas de inflación a la luz de los datos económicos y financieros entrantes, la dinámica de la inflación subyacente y la fuerza de transmisión de la política monetaria.

El Consejo de Gobierno sigue de cerca las tensiones actuales del mercado y está preparado para responder según sea necesario para preservar la estabilidad de precios y la estabilidad financiera en la zona del euro. El sector bancario de la zona del euro es resistente, con fuertes posiciones de capital y liquidez. En cualquier caso, el conjunto de herramientas de política del BCE está completamente equipado para brindar apoyo de liquidez al sistema financiero de la zona del euro si es necesario y para preservar la transmisión fluida de la política monetaria.

Las nuevas proyecciones macroeconómicas de los expertos del BCE se finalizaron a principios de marzo antes de la reciente aparición de tensiones en los mercados financieros. Como tales, estas tensiones implican incertidumbre adicional en torno a las evaluaciones de referencia de la inflación y el crecimiento. Antes de estos últimos acontecimientos, la senda de referencia para la inflación general ya se había revisado a la baja, principalmente debido a una contribución de los precios de la energía menor de lo esperado anteriormente. El personal del BCE ahora prevé una inflación media del 5.3% en 2023, del 2.9% en 2024 y del 2.1% en 2025. Al mismo tiempo, las presiones subyacentes sobre los precios siguen siendo fuertes. La inflación, excluyendo la energía y los alimentos, siguió aumentando en febrero y los expertos del BCE esperan que promedie un 4.6% en 2023, por encima de lo previsto en las proyecciones de diciembre. Posteriormente, se prevé que baje al 2.5% en 2024 y al 2.2% en 2025, a medida que desaparezcan las presiones alcistas de anteriores crisis de oferta y la reapertura de la economía y que una política monetaria más restrictiva frene cada vez más la demanda.

Las proyecciones de referencia para el crecimiento en 2023 se han revisado al alza a un promedio del 1.0% como resultado tanto de la caída en los precios de la energía como de la mayor resiliencia de la economía ante el desafiante entorno internacional. Luego, el personal del BCE espera que el crecimiento repunte aún más, al 1.6%, tanto en 2024 como en 2025, respaldado por un mercado laboral sólido, una mejora de la confianza y una recuperación de los ingresos reales. Al mismo tiempo, el repunte del crecimiento en 2024 y 2025 es más débil que lo previsto en diciembre, debido al endurecimiento de la política monetaria.

- El EUR/JPY sufrió una aguda caída el miércoles por debajo de la zona de 141.00.

- El siguiente objetivo a la baja es el mínimo del año cerca de 137.40.

El EUR/JPY se mantiene a la defensiva y vuelve a la zona por debajo de 141.00 tras el anterior movimiento alcista hasta la banda de 141.55/60 del jueves.

El fuerte retroceso podría motivar ahora al cruce a volver a visitar el mínimo de marzo en 139.48 (15 de marzo), mientras que la ruptura de este último podría provocar una probable visita al mínimo de 2023 en 137.38 (3 de enero) para emerger en el horizonte.

Mientras tanto, se prevén pérdidas adicionales, ya que el cruce cotiza por debajo de la SMA de 200 días.

Gráfico diario del EUR/JPY

- El EUR/USD repunta y recupera 1.0600.

- El máximo semanal del 14 de febrero justo por encima de 1.0800 limita las subidas hasta el momento.

El EUR/USD logra generar cierta tracción alcista y recupera la zona por encima de 1.0600 antes del anuncio del BCE del jueves, alcanzando un nuevo máximo diario en 1.0635.

Mientras tanto, los intentos alcistas ocasionales deberían superar el máximo semanal de 1.0804 (14 de febrero) para permitir la continuación de la tendencia alcista a corto plazo.

Mirando a más largo plazo, la visión alcista se mantiene mientras el EUR/USD esté por encima de la SMA de 200 días, hoy en 1.0323.

Gráfico diario del EUR/USD

Los inicios de viviendas en Estados Unidos aumentaron a 1.450.000 en febrero desde 1.321.000 en enro, superando el descenso a 1.310.000 esperado por el consenso. En total, el aumento fue del 9.8% después que el mes anterior cayeran un 2%, mejorando notablemente las expectativas del mercado, que auguraban una caída del 0.6%. Esta es la mayor subida vista en seis meses.

Los permisos de construcciones también crecieron significativamente en febrero, según informa la Oficina del Censo de Estados Unidos. El indicador creció un 13.8% frente al 0.1% del mes anterior, mejorando el -0.5% estimado. Este es el mayor incremento registrado desde mayo de 2020. En total, los permisos ascendieron a 1.524.000 desde 1.339.000, por encima de los 1.340.000 pronosticados.

El índice manufacturero de la Fed de Philadelphia ha mejorado 1.1 puntos en marzo, situándose en -23.2 desde los -24.3 de febrero. El resultado decepciona las expectativas del mercado, que esperaba una mejora a -14.5.

Más del 34% de las empresas reportaron caídas en la actividad, mientras que el 11% reportó aumentos; la mayoría (53%) no informó cambios. Los indicadores de nuevos pedidos y envíos descendieron a sus lecturas más bajas desde mayo de 2020: el índice de envíos cayó bruscamente de 8.7 el mes pasado a -25.4 este mes, y el índice de nuevos pedidos cayó 15 puntos a -28.2. Más del 35% de las empresas informaron disminuciones en los nuevos pedidos (sin cambios desde el mes pasado), mientras que el 7% informó aumentos (frente al 22%); El 58% no informó cambios (frente al 41%).

En balance, las firmas reportaron una disminución en el empleo. El índice de empleo disminuyó de 5.1 a -10.3, la segunda lectura negativa del índice desde junio de 2020 y su lectura más baja desde mayo de 2020.

Las peticiones semanales de subsidio por desempleo de EE.UU. cayeron en 20.000 en la semana del 10 de marzo, reduciéndose a 192.000 desde 212.000, por debajo de las 205.000 estimadas.

La media de cuatro semanas de las peticiones de desempleo ha descendido a 196.500 desde 197.250

Las peticiones de desempleo continuadas cayeron a 1.684.000 en la semana del 3 de marzo después de registrar 1.713.000 en la previa. El resultado mejora las 1.715.000 previstas por el consenso.

- El EUR/GBP gana una fuerte tracción positiva y obtiene soporte de una combinación de factores.

- La relajación de los temores de nuevas turbulencias en el sector bancario europeo impulsa a la moneda común.

- La divergencia entre las políticas del BCE y del Banco de Inglaterra ofrece un soporte adicional antes de la decisión clave del BCE.

El EUR/GBP se apoya en el movimiento de recuperación tardío del día anterior desde la zona de 0.8720, mínimo de casi dos meses, y obtiene una fuerte tracción positiva de seguimiento el jueves. El impulso se mantiene hasta mediados de la sesión europea y hace que los precios vuelvan a superar la señal de 0.8800, alcanzando nuevo máximo del día en 0.8819.

La evolución positiva de Credit Suisse, junto con las perspectivas de una gran subida de tipos por parte del Banco Central Europeo (BCE), beneficia a la moneda común y actúa como viento de cola para el cruce EUR/GBP. De hecho, el atribulado banco suizo anunció que ejercerá la opción de pedir prestados hasta 54.000 millones de dólares al Banco Nacional Suizo (SNB) para apuntalar la liquidez. Esto contribuye a aliviar los temores de nuevas turbulencias en el sector bancario europeo. Además, el miércoles se informó de que los responsables de la política monetaria del BCE siguen inclinándose por una subida de 50 puntos básicos en el día de hoy.

Cabe mencionar que los inversores habían empezado a dudar de que el BCE mantuviera su compromiso de otra gran subida de los tipos de interés, especialmente tras la quiebra la semana pasada de dos bancos estadounidenses de tamaño medio: Silicon Valley Bank y Signature Bank. Sin embargo, una fuente cercana al Consejo de Gobierno del BCE encargado de fijar los tipos afirmó que no se había producido ningún cambio fundamental en las perspectivas, ya que la economía de la zona euro está cobrando fuerza y se espera que la inflación se mantenga alta durante años. Por el contrario, los mercados valoran ahora en un 50% la posibilidad de que el Banco de Inglaterra (BoE) haga una pausa en su ciclo de subidas de tipos la próxima semana.

De hecho, los futuros sobre tasas de interés apuntan a un 50% de probabilidades de que el BoE mantenga los tipos sin cambios y una posibilidad igual de una subida menor de 25 puntos básicos. Esto contribuye aún más al bajo rendimiento relativo de la libra esterlina y proporciona un impulso adicional al cruce EUR/GBP. El fuerte movimiento alcista del jueves, mientras tanto, se produce después de que el par no encontrara aceptación bajista por debajo de la media móvil simple (SMA) de 100 días y respalda las perspectivas de ganancias adicionales. Sin embargo, los operadores preferirían mantenerse al margen antes de que se produzca la decisión política del BCE.

EUR/GBP Niveles Técnicos

Durante la mayor parte del mes pasado, el euro había estado cotizando a la baja frente al dólar, con lo que el par se acercó a la parte baja del rango de 1.0500 a 1.1000 en lo que llevamos de año. Los economistas de MUFG Bank informan de que podría producirse un movimiento por debajo de 1.0500 debido a los nuevos temores sobre la quiebra de Credit Suisse.

La cotización del EUR/USD será más volátil durante el próximo mes

"El par corre el riesgo de romper por debajo de 1.0500 a corto plazo si las preocupaciones sobre la salud de Credit Suisse no se resuelven rápidamente".

"Habíamos dado por sentado que el BCE seguiría las orientaciones de su última reunión de política monetaria y aplicaría otra subida de 50 puntos básicos, pero eso ya no es un hecho. La creciente preocupación por la salud del sector bancario podría hacer que el BCE se mostrara más cauto en cuanto a la continuación de las subidas importantes. Sin embargo, siguen existiendo argumentos fundamentales para nuevas subidas, ya que la inflación subyacente sorprendió al alza a principios de año, la economía de la eurozona ha evitado la recesión y el BCE se ha quedado rezagado en el actual ciclo de endurecimiento, lo que deja más margen para que los tipos sigan subiendo".

"Esperamos que la evolución de los precios del EUR/USD sea más volátil durante el próximo mes".

"Puedo asegurar a los miembros del Comité que nuestro sistema bancario sigue siendo sólido y que los estadounidenses pueden confiar en que sus depósitos estarán ahí cuando los necesiten", declarará el jueves la secretaria del Tesoro estadounidense, Janet Yellen, ante el Comité de Finanzas del Senado, según informa Reuters.

"Las medidas adoptadas esta semana demuestran nuestro firme compromiso de garantizar que los ahorros de los depositantes sigan estando seguros", añadirá Yellen en su discurso: "Los accionistas y los tenedores de deuda no están siendo protegidos por el gobierno. Es importante destacar que no se está utilizando ni poniendo en riesgo el dinero de los contribuyentes con esta acción".

Reacción del mercado

Estos comentarios no parecen tener un impacto significativo en la evolución del dólar frente a sus principales rivales. En el momento de escribir estas líneas, el Índice del Dólar pierde un 0.27% en el día, situándose en 104.45.

El BCE se enfrenta hoy a una decisión muy difícil, en la que las condiciones de los mercados interfieren en sus planes de subida de 50 puntos básicos. ¿Qué impacto tendrá en el euro? Los economistas de ING analizan cómo podría reaccionar la divisa común a la decisión sobre los tipos de interés.

El BCE tendrá dificultades para enhebrar la aguja

"Aunque nuestro pronóstico es una subida de 50 puntos básicos, no nos sorprendería que el BCE se mantuviera sin cambios hoy. Un movimiento de 25 puntos básicos parece el escenario menos probable".

"Si la subida de 50 puntos básicos por parte del BCE se produce en un entorno en el que los mercados están reduciendo sus preocupaciones sobre el sector bancario gracias al soporte del SNB, esto podría interpretarse como una señal de confianza por parte de Fráncfort sobre la salud del sistema bancario de la zona euro y, en última instancia, podría impulsar al euro.

"En caso de que el BCE fuerce una subida en un entorno aún frágil para el sector bancario europeo, el impacto sobre el EUR/USD podría ser realmente negativo, ya que los inversores lo ven como otro riesgo importante para la estabilidad financiera de la zona, mientras que la simple revalorización al alza de las expectativas de tasas del BCE no es estadísticamente suficiente para impulsar el Euro."

Los precios del crudo se han desplomado esta semana por la aversión al riesgo en medio de la creciente crisis bancaria. Sin embargo, los estrategas de ANZ Bank esperan que la venta masiva sea relativamente efímera, ya que los datos fundamentales apuntan a un mercado más ajustado.

La OPEP mantendrá los recortes de producción anunciados a finales de 2022

"Por el momento, los riesgos siguen siendo a la baja. En consecuencia, hemos recortado nuestro objetivo a corto plazo (0 a 3 meses) para el crudo Brent a 75$ por barril".

"Esperamos que la OPEP mantenga los recortes de producción anunciados a finales de 2022. Unos precios más bajos también podrían inducir una mayor demanda, con EE.UU. rellenando su reserva estratégica."

"A medida que los problemas macro disminuyan, esperamos que los precios del petróleo crudo superen los 100$/bbl en la segunda mitad del año."

El retorno de las condiciones de la crisis financiera ha hecho que el yen japonés vuelva a ser el claro beneficiado. Los economistas de ING esperan que el par USD/JPY caiga por debajo de 130.

El yen ganará desde el punto de vista macroeconómico

"El yen ha desempeñado normalmente el papel de divisa refugio en momentos como el actual debido a la gran cuenta corriente de Japón y la posición neta de activos extranjeros (años de superávit)".

"La crisis de la banca estadounidense va a endurecer las condiciones de crédito en EE.UU., afectar al crecimiento del país y acelerar el calendario del ciclo de relajación de la Fed. Lo mismo puede decirse de otros grandes bancos centrales y, en efecto, arrastrará las tasas de interés mundiales más cerca de los tipos mínimos de Japón."

"El USD/JPY podría cotizar fácilmente por debajo de 130 en caso de que las condiciones del sector bancario volvieran a deteriorarse, y los recientes acontecimientos a ambos lados del Atlántico no hacen sino reforzar nuestra confianza en nuestra previsión de 120.00 para el USD/JPY a finales de año."

- El USD/MXN lucha por obtener una dirección clara después de registrar un nuevo fracaso al no cruzar la DMA de 100, línea de resistencia de 5.5 meses.

- Las señales alcistas del MACD y el comercio sostenido más allá del soporte horizontal de dos meses mantienen a los compradores esperanzados.

- La línea de resistencia descendente de julio de 2022 y la DMA de 200 actúan como filtros alcistas adicionales para impulsar a los compradores del par del peso mexicano.

El USD/MXN oscila en torno a 19.00/05 en la sesión europea del jueves tras volver a probar los máximos de dos días de ayer en 19.09, y después de no poder cruzar la confluencia de resistencia de 19.10.

Vale la pena señalar que el estado de aversión al riesgo impulsó al USD/MXN el día anterior, pero no logró cruzar la convergencia de la DMA de 100 y una línea de resistencia bajista de finales de septiembre de 2022, alrededor de 19.10.

El retroceso correctivo, sin embargo, sigue siendo difícil de alcanzar en medio de las señales alcistas del MACD. También es probable que desafíe a los osos del USD/MXN una zona de soporte horizontal de hace dos meses en torno a 18.50-55.

En caso de que la cotización caiga por debajo de 18.50, la cifra redonda de 18.00 podría poner a prueba a los osos antes de dirigirlos al mínimo en varios meses marcado a principios de marzo en torno a 17.90.

Alternativamente, una clara ruptura al alza de la barrera 19.10 no es una invitación abierta a los alcistas del USD/MXN, ya que una línea de resistencia bajista desde mediados de julio de 2022, en torno a 19.48, precede al nivel de la DMA de 200 en 19.63 para desafiar el impulso alcista.

Incluso si los compradores del USD/MXN consiguen mantener las riendas más allá de 19.63, el máximo de finales de 2022 en torno a 19.90 y el imán psicológico de 20.00 podrían poner a prueba los nuevos avances del par.

En general, es probable que el USD/MXN recorte parte de las últimas ganancias, pero los osos están lejos de tomar el control.

USD/MXN: Gráfico diario

Tendencia: Se esperan nuevas subidas

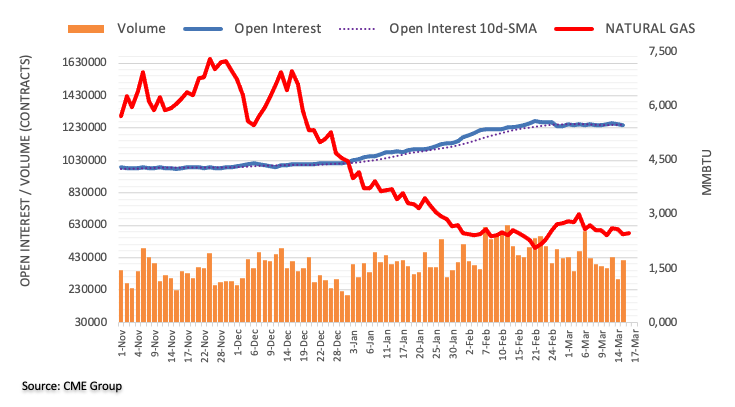

Los datos preliminares de CME Group para los mercados de futuros del Gas Natural indican que los operadores redujeron sus posiciones de interés abierto por segunda sesión consecutiva el miércoles, esta vez en más de 10.000 contratos. Por otro lado, el volumen mantuvo la actividad errática y subió en unos 120.300 contratos.

Potencial rebote a muy corto plazo

Los precios del Gas Natural se sumaron al retroceso diario anterior el miércoles en medio de la reducción de interés abierto, lo que sugiere que un rebote potencial podría estar en el horizonte a muy corto plazo. Más adelante, se espera que la falta de fuertes impulsores en torno a la materia prima deje la consolidación actual asentada por el momento.

Los economistas de TD Securities analizan la decisión sobre las tasas de interés del Banco Central Europeo (BCE) y sus implicaciones para el par EUR/USD.

De línea dura: Subida de 50 puntos básicos (5%)

"El texto es similar al de febrero, pero elimina las orientaciones para la próxima reunión y se limita a decir que el Consejo de Gobierno 'tiene intención de seguir subiendo las tasas', siendo la dependencia de los datos el motor clave de las futuras subidas. Cuando se le pregunta, Lagarde dice claramente que las tasas tienen que seguir subiendo, y que 25 o 50 puntos están sobre la mesa para mayo (es decir, el BCE no está dispuesto a hacer una pausa). Más allá de mayo, no hay ninguna señal clara, salvo la dependencia de los datos. EUR/USD -1% a -2%".

Supuesto base: Subida de 50 pb (40%), se descartan nuevas subidas de 50 pb

"El Consejo de Gobierno sube 50 puntos básicos, pero señala concretamente un cambio a subidas de 0 o 25 puntos básicos en adelante, dadas las incertidumbres sobre el sector bancario y los efectos indirectos del endurecimiento de las condiciones financieras. Lagarde reconoce que en un entorno tan incierto, y a medida que se acerca el final de la crisis, es prudente ir dando pasos más pequeños, es decir, el BCE descarta subidas de 50 puntos básicos a partir de ahora. EUR/USD -0.5%".

Subida de 25 puntos básicos (35%)

"El BCE opta por una subida de tasas de sólo 25 pb, sin guía de orientación. Las operaciones tipo LTRO son posibles. Lagarde afirma que el ritmo de las subidas debe ralentizarse a medida que se acerca el objetivo de tasa terminal, y descarta de hecho nuevas subidas de 50 puntos básicos. No obstante, dice que las tasas aún pueden subir, pero que el Consejo de Gobierno lo determinará en las próximas reuniones. EUR/USD 0%".

No se suben las tasas (20%)

"El BCE mantiene las tasas en espera para ganar tiempo dado el trasfondo de volatilidad. Lagarde subraya que la entidad aún no ha llegado a la tasa terminal, pero que la actual volatilidad en el sector bancario mundial significa que el Consejo de Gobierno del banco central quiere tomarse tiempo para ver el impacto en la economía real, lo que implica que los mercados financieros están haciendo parte del trabajo del BCE en estos momentos. EUR/USD +1.5%".

¿Qué decidirá hoy el BCE? ¿Y cuál será la reacción del mercado de divisas? No podemos estar seguros de que la reacción de los mercados ante la decisión del BCE vaya a ser "normal", informan los economistas de Commerzbank.

¿Cómo reaccionará el euro en caso de una subida de 50 puntos básicos, y con una de 25 puntos básicos?

"Para que un aumento de 50 puntos básicos en las tasas vuelva a tener hoy un efecto positivo para el euro, el mercado tiene que creer que esa subida sería apropiada".

"Si los operadores de divisas consideran que la situación del sistema financiero europeo es frágil, podrían considerar que un aumento de 50 pb constituye un error y llegar a la conclusión de que ello exigiría recortes de tasas del BCE mucho más fuertes o más tempranos. En ese caso, un escalón de 50 puntos básicos en las tasas tendría un efecto negativo para el euro. No es seguro que el mercado de divisas piense así, quizá ni siquiera sea muy probable".

"Me imagino que el Euro reaccionará positivamente si sólo vemos un aumento de 25 puntos básicos. La condición necesaria para que esa decisión sobre las tasas sea positiva para el euro sería que el BCE sea capaz de convencer al mercado de que, si el sistema financiero realmente se calma, los 25 puntos básicos "que faltan" se compensarán. Eso significa que depende de lo convincente que se muestre Lagarde hoy".

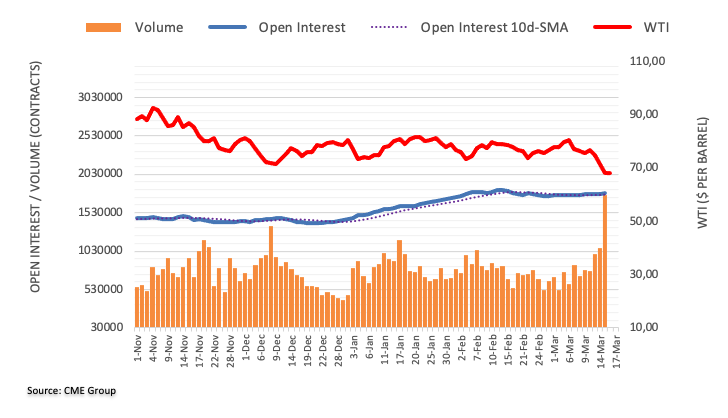

Teniendo en cuenta los datos avanzados de CME Group para los mercados de futuros del Petróleo crudo, el interés abierto reanudó la tendencia alcista y subió alrededor de 20.600 contratos el miércoles, revirtiendo rápidamente la caída diaria anterior. El volumen siguió el ejemplo y subió al nivel más alto desde el 24 de febrero de 2022 en 1.752 contratos, al alza por tercera sesión consecutiva.

WTI: El próximo objetivo a la baja está en 62.50$

Los precios del WTI se desplomaron por debajo de la zona de 66.00 dólares por barril por primera vez desde diciembre de 2021 el miércoles. El fuerte retroceso se debió al aumento del interés abierto y del volumen y deja la puerta abierta a pérdidas adicionales a muy corto plazo. Una caída más profunda debería apuntar al mínimo de diciembre de 2021 en 62.46$ (2 de diciembre). Sin embargo, la proximidad de la zona de sobreventa podría provocar un rebote a corto plazo.

Esto es lo que debe saber para operar hoy jueves 16 de marzo:

Tras la intensa huida hacia la seguridad desencadenada el miércoles por el temor a que Credit Suisse se hundiera al no recibir apoyo financiero adicional, el ánimo de los mercados parece haber empezado a mejorar a primera hora del jueves. El Banco Central Europeo (BCE) anunciará sus decisiones de política monetaria a lo largo del día, y en la agenda económica de EE.UU. se publicarán los datos de febrero sobre viviendas iniciadas, permisos de construcción y la encuesta manufacturera de marzo del Banco de la Reserva Federal de Filadelfia.

Previa del BCE: El nerviosismo en el sector bancario da argumentos a las palomas

Bloomberg informó a primera hora del jueves de que el presidente del Banco Nacional Saudí, el mayor inversor de Credit Suisse, Ammar Al Khudairy, declaró que el pánico que rodea a la entidad es injustificado. Al Khudairy añadió que los reguladores estaban preparados para "tapar agujeros cuando aparecieran", al tiempo que señaló que era improbable que el banco necesitara más capital. Más importante aún, el Banco Nacional Suizo (SNB) y la Autoridad Suiza de Supervisión de los Mercados Financieros (FINMA) publicaron a última hora del miércoles un comunicado en el que afirmaban que Credit Suisse cumplía los requisitos de capital impuestos a los bancos y que proporcionarían liquidez en caso necesario. Tras haber perdido más de un 3.5% el miércoles, el Euro Stoxx 50 subía más de un 1% en las operaciones previas a la apertura del mercado. Además, se informa de que las acciones de Credit Suisse suben más de un 20% en la apertura en la bolsa suiza.

Mientras tanto, el Índice del Dólar, que subió más de un 1% el miércoles, experimenta una corrección técnica y cotiza en terreno negativo en torno a 104.50 puntos. El rendimiento de los bonos del Tesoro de EE.UU. a 10 años sube más de un 1% en el día tras la fuerte caída del miércoles. Por último, los futuros de los índices bursátiles estadounidenses suben marginalmente en los primeros compases de la sesión europea.

El EUR/USD perdió más de 150 puntos el miércoles y se acercó a 1.0500 antes de rebotar. Al momento de escribir, el par cotiza unos pocos puntos por encima de 1.0600, subiendo un 0.3% en el día.

El GBP/USD cayó hacia 1.2000 durante el horario de comercio estadounidense del miércoles, pero logró borrar parte de sus pérdidas diarias antes del final del día. El par se mantiene relativamente tranquilo a primera hora del jueves y cotiza en un rango estrecho por debajo de 1.2200.

A pesar de la fortaleza generalizada del dólar estadounidense, el USD/JPY cerró en territorio negativo, ya que el yen japonés encontró demanda como refugio seguro. A primera hora del jueves, el par se mantiene a la baja y fluctúa en territorio negativo en torno a 133.00.

En la sesión asiática, los datos de Australia mostraron que el país generó 64.600 puestos de trabajo en febrero, mejor que la expectativa del mercado de 48.500. La tasa de desempleo bajó del 3.7% al 3.5% y la tasa de participación mejoró ligeramente del 66.5% al 66.6%. Otros datos revelaron que las expectativas de inflación del consumo en marzo bajaron al 5% desde el 5.1% de febrero. El par AUD/USD ganó terreno tras estos datos y subió un 0.5% en el día, situándose en torno a 0.6650.

El XAU/USD aprovechó la caída de los rendimientos de los bonos mundiales el miércoles y ganó casi un 1%. El precio del oro bajó en medio de la recuperación de los rendimientos a primera hora del jueves y se le vio por última vez cotizando por debajo de los 1.920$.

Bitcoin rompió una racha de tres días de ganancias y perdió más de un 1% el miércoles. El par BTC/USD parece haber recuperado la tracción a primera hora del jueves y sube ahora un 1.3% a 24.700$. Ethereum cayó casi un 3% el miércoles, pero logró sacudirse la presión bajista en la mañana europea, recuperándose hacia los 1.700$.

Quek Ser Leang, estratega de mercados de UOB Group, y Peter Chia, estratega sénior de divisas, señalan que se espera que el EUR/USD siga bajando y encuentre un sólido soporte en torno a 1.0470.

Perspectiva 24 horas: "Ayer esperábamos que el EUR subiera, pero opinábamos que no se esperaba que la resistencia principal en 1.0800 se viera amenazada. El euro subió hasta 1.0759 antes de caer y desplomarse un 1.46% (1.0575 al cierre de Nueva York), su mayor caída en un día desde septiembre del año pasado. Aunque el euro podría seguir debilitándose, es poco probable que se produzca una ruptura clara de 1.0500. La resistencia está en 1.0610; una ruptura de 1.0640 indicaría que es improbable que el euro pruebe 1.0500".

Próximas 1-3 semanas: "Nuestro último análisis fue del lunes (13 de marzo, par en 1.0685), cuando opinábamos que era probable que el euro se consolidara entre 1.0560 y 1.0800. Ayer, el euro subió hasta 1.0759 en el horario londinense antes de caer por debajo de 1.0560 (el mínimo ha sido 1.0514). Aunque la súbita caída parece ser demasiado rápida y demasiado pronto, el riesgo de que el euro siga cayendo ha aumentado. Sin embargo, 1.0470 es un soporte importante, y queda por ver si el euro puede romper este nivel. En general, sólo una ruptura de la fuerte resistencia 1.0680 en los próximos días indicaría que el riesgo a la baja se ha desvanecido."

El Ministro de Finanzas británico, Jeremy Hunt, declaró el jueves que "las noticias de las autoridades suizas de esta mañana sobre Credit Suisse son alentadoras".

Hunt añadió que están "siguiendo la situación relativa a Credit Suisse junto con el BoE (Banco de Inglaterra)".

Reacción del mercado

El GBP/USD cotiza en torno a una línea plana en lo que va de jueves, manteniendo su rango cerca de 1.2070, en el momento de escribir estas líneas.

A la pregunta de si China reanudará la importación de carne de vacuno y cebada de Australia, Shu Jueting, portavoz del Ministerio de Comercio chino, declaró en una rueda de prensa periódica que "China está dispuesta a discutir cuestiones básicas que conciernen a ambas naciones."

A la pregunta de si se han levantado las restricciones a la importación de carbón australiano, Jueting dijo que "pueden solicitar la licencia de importación de carbón con normalidad."

Declaraciones destacadas

"Se seguirá impulsando la flexibilización del acceso a los mercados para la inversión extranjera".

"Se ampliará constantemente la apertura institucional".

"Gobierno y empresas locales dicen que menos pedidos siguen siendo el mayor reto para el desarrollo del comercio en 2023".

Reacción del mercado

El AUD/USD ha repuntado con nuevas ofertas en los primeros compases del comercio europeo, superando la zona 0.6650. El par gana un 0.64% en el día.

Australia generó 64.600 empleos en febrero, muy por encima de los 48.500 esperados. Este es el mayor incremento en el número de empleados desde junio de 2022. Además, el país genera puestos de trabajo tras dos meses consecutivos destruyéndolos. En enero, se perdieron 11.500 empleos y 20.000 en diciembre.