- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El S&P 500, el Dow Jones y el Nasdaq 100 avanzaron con fuerza durante la jornada.

- Los rendimientos de los bonos del Tesoro estadounidense subieron antes de la reunión del FOMC.

- La atención de los inversores se desplazó hacia la decisión de política monetaria de la Reserva Federal.

Wall Street terminó la jornada con ganancias, espoleado por el optimismo en los mercados financieros, lo que provocó subidas en el S&P 500, el Dow Jones y el Nasdaq Composite de alta tecnología. Al cierre de la sesión neoyorquina, el SP500 ganó un 1.3%, 4.002,87 puntos, mientras que el Dow Jones subió un 0.98%, 32.560,60 puntos. El Nasdaq Composite lideró los avances, con un 1.58%, 11.860,11.

Acciones estadounidenses al alza, auspiciadas por un impulso de apetito de riesgo

Los inversores ignoraron los problemas del sistema bancario. El martes, la Secretaria del Tesoro, Janet Yellen, declaró que si los reguladores perciben una posible corrida contra el sistema bancario, el gobierno federal podría intervenir para salvaguardar a los depositantes de más bancos. En cuanto a los datos, las Ventas de Viendas Existentes en Estados Unidos (EE.UU.) subieron por encima de las cifras del mes anterior, ya que la bajada de las hipotecas impulsó las ventas. Las Ventas de Viendas Existentes de febrero subieron un 14.5% intermensual, superando el consenso del 5%, y pusieron fin a una racha de 12 meses de descensos en las ventas.

Aparte de esto, los rendimientos de los bonos del Tesoro de EE.UU. subieron, con los rendimientos a 2 años y a 10 años ganando 18 y 12 puntos básicos, respectivamente, antes de la decisión de mañana de la Reserva Federal. El rendimiento de los Bonos del Tesoro estadounidenses a 2 años es del 4.179%, mientras que a 10 años es del 3.607%.

La atención de los operadores se desplazó hacia la decisión de política monetaria de la Reserva Federal de EE.UU., con los inversores esperando una subida de tasas de 25 puntos básicos por parte de la Fed. Sin embargo, mañana la atención se centrará en la conferencia de prensa del presidente de la Fed, Jerome Powell, que será analizada con lupa por los inversores, que esperan que Powell ofrezca algún tipo de orientación futura.

Por sectores, Energía, Consumo discrecional y Finanzas lideraron las subidas, con un 3.45%, un 2.71% y un 2.54% cada uno. Por el contrario, Servicios públicos, Inmobiliario y Bienes básicos terminaron con pérdidas del 2.05%, 0.66% y 0.12% respectivamente.

En el mercado de divisas, el Índice del Dólar (DXY), que mide el valor del dólar frente a una cesta de seis divisas, perdió un 0.09% y se situó en 103.214, tras alcanzar un mínimo de 103.000 en lo que va de año.

¿Qué hay que tener en cuenta?

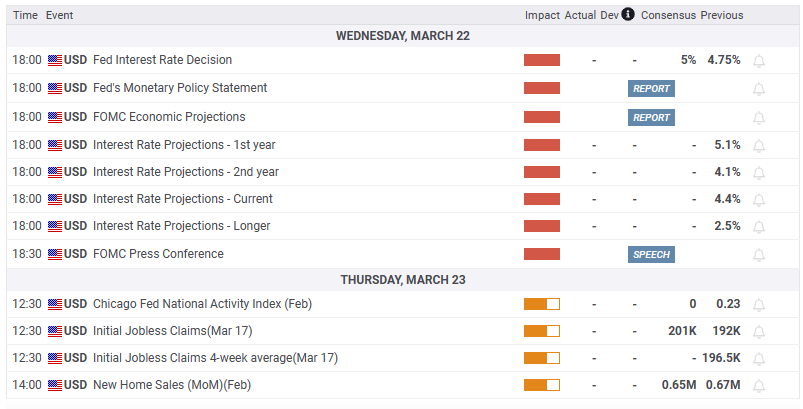

El calendario estadounidense incluirá la reunión de política monetaria del Comité de Mercado Abierto de la Reserva Federal (FOMC), junto con la rueda de prensa del presidente de la Fed, Jerome Powell, en torno a las 18:00 y 18:30 GMT.

Gráfico diario del S&P 500

- El XAG/USD cae por el apetito de riesgo y los factores técnicos, mientras surge un doji en forma de libélula.

- Si el XAG/USD cae por debajo de 22.00$, los vendedores se enfrentarían a barricadas de soporte en la zona de 21.80-90$.

- Análisis del precio del XAG/USD: Se consolida en torno a niveles conocidos antes de la decisión del FOMC.

El precio de la plata invirtió su rumbo alcista, cayendo alrededor de un 1.20% a última hora de la sesión. Tras alcanzar un máximo de siete semanas de 22.71$ el lunes, el par XAG/USD ha retrocedido parte de esas ganancias y cotiza cerca del mínimo diario de 20 de marzo de 22.22$. En el momento de escribir estas líneas, el XAG/USD se negociaba a 22.29$, perdiendo un 0.27% en el día.

Acción del precio del XAG/USD

La semana comenzó con el metal blanco imprimiendo un nuevo máximo de varias semanas antes de la reversión y el cierre por encima de 22,50 dólares. En su camino hacia el norte, el XAG/USD recuperó la EMA de 200 días, cambiando el sesgo del metal blanco a neutral al alza. Sin embargo, surgió un doji libélula en el diario, exacerbando la caída de la plata hacia la zona de 22.20$.

Si el XAG/USD cae por debajo de los 22.00$, esto allanaría el camino para una caída hacia la EMA de 50 días en 21.91$, seguida inmediatamente por la EMA de 100 días en 21.89$. Una vez superada, la EMA de 200 días en 21.81$ sería la siguiente, antes de caer a la EMA de 20 días en 21.60$.

Por el contrario, la primera resistencia del XAG/USD sería el máximo diario del 17 de marzo en 22.59$, seguido del máximo del 20 de marzo en 22.71$. Los riesgos al alza se mantienen por encima de 23.00$.

XAG/USD Gráfico diario

XAG/USD Niveles técnicos

- El crudo sube porque los inversores recuperan cierta confianza en las perspectivas económicas

- Los operadores del WTI se fijan en la Fed como próximo catalizador.

El WTI (West Texas Intermediate) sube un 2.4% hacia el cierre de Wall Street y repunta desde un mínimo de 66.96$ hasta un máximo de 69.72$, ya que los inversores han recuperado cierta confianza en las perspectivas económicas tras el rescate de Credit Suisse el fin de semana.

Mientras tanto, la Reserva Federal anunciará la decisión sobre los tipos de interés el miércoles, después de que el martes comenzara su reunión de dos días, en la que los mercados están valorando la probabilidad de que termine con una subida de los tipos de interés de un cuarto de punto. Las autoridades suizas han contribuido a calmar los temores de los mercados a una prolongación de la crisis bancaria, y los precios del crudo han subido un 3.9% desde el comienzo de la semana, tras caer un 13% la semana pasada. El oro negro también ha repuntado, ya que los inversores se han apresurado a volver a invertir en activos de riesgo tras las nuevas garantías de los reguladores sobre el apoyo al sector bancario estadounidense.

La posible ampliación de la cobertura de la FDIC a todos los depósitos calmó los temores de nuevas quiebras bancarias. El soporte se vio favorecido por otras cuestiones relacionadas con la oferta. Los analistas de TANZ Bank explicaron que "Rusia prorrogó hasta junio su recorte de la producción de crudo de 500 kb/d".

La decisión se basó en las condiciones actuales del mercado, según el viceprimer ministro Alexander Novak. Y ello a pesar de que los datos de seguimiento de los petroleros muestran pocos indicios de reducción del comercio. El sentimiento general sigue siendo alcista, y los principales operadores afirman que los fundamentos del petróleo son cada vez más sólidos. Sin embargo, la crisis bancaria podría afectar más a la oferta que a la demanda. La producción de esquisto de EE.UU. es la más amenazada por ajuste de las condiciones de crédito de los bancos regionales estadounidenses".

Mientras tanto, tenemos el par de informes semanales de inventarios de petróleo de EE.UU., comenzando con el grupo de Comercio API hoy, seguido por los datos oficiales de inventarios de la EIA el miércoles. El API ha mostrado una gran acumulación frente a la reducción esperada.

Aparte de eso, es poco probable que los operadores se posicionen demasiado en un sentido u otro antes de que la Reserva Federal haga su esperado anuncio sobre las tasas de interés mañana. Todavía se espera que el banco central siga intentando frenar la economía estadounidense para reducir la inflación, a pesar de la crisis bancaria y de los temores de que pueda provocar una recesión que destruya la demanda.

Se espera que la Fed suba y lleve la tasa de los fondos federales al 4.75%-5.00%. En el comunicado posterior a la reunión se insistirá en que la Fed aún no ha terminado de ajustar su política monetaria.

Los analistas de TD Securities afirman que es probable que los funcionarios hagan hincapié en un entorno económico más incierto.

Los valores del Tesoro reaccionarán a los mensajes de la Fed sobre futuras subidas y al gráfico de puntos. Cualquier insinuación de que la Fed detendrá las subidas debido a las preocupaciones sobre la estabilidad podría provocar una reacción exagerada del mercado", afirmaron los analistas, que señalaron que "los mensajes y el gráfico de puntos serán fundamentales". Nuestra hipótesis de base es de línea agresiva, lo que plantea el riesgo de que persista el voltaje del STIR(análisis de los tipos de interés a corto plazo)''.

- Los alcistas del EUR/GBP están limitados en los máximos del día antes de las reuniones de la Fed.

- Las miradas están puestas en el BOE, los datos del Reino Unido y la Fed.

El EUR/GBP ha subido cerca de un 1% en el día, pero se ha topado con ofertas en el máximo de 0.8840. La libra esterlina se ha visto presionada por la Reserva Federal y el Banco de Inglaterra (BoE), que se reunirán esta semana.

Las expectativas de tasas de interés han cambiado drásticamente durante unas semanas tumultuosas en los mercados financieros debido a los riesgos de contagio en el sector bancario. En primer lugar, la Fed anunciará su próxima decisión sobre tasas el miércoles, mientras que el Banco de Inglaterra se reunirá el jueves.

El martes por la mañana, los Mercados preveían un 44% de probabilidades de que el Banco de Inglaterra no introdujera cambios, y un 56% de probabilidades de una subida de 25 puntos básicos. El miércoles también se publicarán los datos de inflación del Reino Unido, y los operadores estarán atentos a las perspectivas de relajación.

Los analistas de TD Securities afirman que la inflación general probablemente cayó 0.2% en marzo, en línea con las previsiones del Comité de Política Monetaria, debido a una nueva caída de los precios de la gasolina. La escasez de ciertas verduras y frutas añade cierto riesgo al alza a la cifra. También esperamos un rebote de los precios hoteleros y la continuación del fuerte impulso de los bienes básicos para mantener elevada la inflación subyacente''.

Mientras tanto, se espera que la Reserva Federal suba los tipos, pero quizá sólo 25 puntos básicos, lo que situaría la tasa de los fondos federales en el 4.75%-5.00%. También habrá un gráfico de puntos y es probable que el comunicado posterior a la reunión haga hincapié en que la Fed aún no ha terminado de endurecer su política monetaria.

Los analistas de TD Valores Bursátiles afirman que es probable que los funcionarios hagan hincapié en un entorno económico más incierto.

Los valores del Tesoro reaccionarán a los mensajes de la Fed sobre futuras subidas y al gráfico de puntos. Cualquier indicio de que la Fed detendrá las subidas debido a las preocupaciones sobre la estabilidad podría provocar una reacción exagerada de los mercados", señalaron los analistas. El mensaje y el gráfico de puntos serán fundamentales. Nuestra hipótesis de base es de línea agresiva, lo que plantea el riesgo de que persista el voltaje del STIR (análisis de los tipos de interés a corto plazo)''.

Esto es lo que debe saber el miércoles 22 de marzo:

Los índices de Wall Street subieron con fuerza el martes antes de la decisión de la Reserva Federal, liderados por las acciones de los bancos regionales. Las acciones de First Republic subieron un 29%. El Dow Jones ganó un 0.98% y el Nasdaq avanzó un 1.58%. Los temores de la banca siguen relajándose, allanando el camino para un mayor ajuste por parte de los bancos centrales.

La Secretaria del Tesoro estadounidense, Janet Yellen, afirmó que el sistema bancario estadounidense es sólido y mencionó que el gobierno está dispuesto a tomar más medidas para ayudar a los depositantes de los bancos.

Los rendimientos estadounidenses subieron con fuerza, alcanzando el 3.60% a 10 años y el 4.17% a 2 años. El Rendimiento alemán a 10 años subió casi un 8%, hasta el 2.29%.

Los datos publicados en EEUU mostraron que las Ventas de Viendas Existentes se dispararon un 14.5% en febrero, por encima del 5% del consenso del mercado, hasta un ritmo de 4.58 millones de unidades, el mayor incremento mensual desde diciembre de 2015, excluyendo la volatilidad de la época de la pandemia. El índice no manufacturero de la Fed de Filadelfia cayó a -12.8 en marzo.

El miércoles, se espera que la Fed suba los tipos en 25 puntos básicos; sin embargo, también hay peticiones de que no haya cambios e incluso de un recorte de tasas. Los analistas seguirán de cerca la decisión, las proyecciones, el comunicado y las palabras de Powell. En consecuencia, se espera una gran volatilidad durante la sesión americana.

El par EUR/USD subió por cuarto día consecutivo, acercándose a 1.0800 el martes. El par alcanzó máximos mensuales antes de perder impulso. El euro fue una de las divisas que más subió, ya que la crisis de la banca se atenuó, lo que sugiere que el Banco Central Europeo (BCE) podría subir más las tasas si fuera necesario.

El par GBP/USD retrocedió desde máximos de seis semanas cerca de 1.2300 hasta 1.2178 y luego volvió a subir por encima de 1.2200. El miércoles se publicarán los datos clave de la inflación y las ventas minoristas en el Reino Unido. El jueves, el Banco de Inglaterra (BoE) anunciará su decisión política.

El par USD/JPY subió hasta la zona de 132,50, registrando la mejor jornada en dos semanas, impulsado por la subida de los rendimientos de los bonos del Estado. El yen japonés también se vio afectado por los flujos de apetito de riesgo.

El USD/CHF cayó desde la zona de 0,9300 hacia 0,9200. El Banco Nacional Suizo (SNB) anunciará su decisión de política monetaria el jueves. El consenso del mercado es de una subida de tasas de 50 puntos básicos; sin embargo, algunos analistas prevén una subida menor dada la reciente volatilidad de los mercados y la incertidumbre en torno al sistema bancario suizo.

El USD/CAD rebotó con fuerza desde los mínimos semanales por debajo de la zona crítica de 1.3650 hacia 1.3740. Los datos de inflación en Canadá mostraron que el Índice de Precios al consumo cayó del 5.9% al 5.2%, el nivel más bajo en 13 meses. El Loonie subió por segundo día consecutivo frente al AUD y el NZD.

El AUD/USD y el NZD/USD retrocedieron desde sus máximos semanales hasta 0.6175 y 0.6650, respectivamente, a pesar de la mejora del sentimiento de los mercados mundiales. Las actas del Banco de la Reserva de Australia (RBA) sugirieron que el banco central está considerando una pausa en la próxima reunión.

XRP subió un 30% y Bitcoin ganó un 1.50% el martes y se estableció en 28.280$. En lo que va de 2023, la mayor criptomoneda ha subido un 70%.

El Oro corrigió aún más a la baja, perdiendo 30 dólares e hizo suelo en torno a los 1.935$, lastrado por el repunte de los rendimientos en EEUU.

Los precios de petróleo crudo subieron de nuevo, ampliando la recuperación desde mínimos de varios meses. El barril de WTI ganó un 2.49%, acercándose a los 70.00$, favorecido por el mejor ánimo de los mercados financieros.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El USD/JPY se encuentra atrás de la línea de tendencia bajista anterior, lo que le confiere un sesgo alcista.

- La reversión a la media del 50% se sitúa en 131.80, encontrándose con la estructura de la línea del cuello.

El USD/JPY subió en el día un 0.9%, ya que el par se mueve en la resistencia anterior cerca de 132.60, haciendo su camino a la parte de atrás de la tendencia bajista anterior. Las perspectivas son alcistas para los próximos días.

Mientras tanto, la Reserva Federal comenzó una reunión de dos días a principios del martes y se espera que el banco central aumente las tasas de interés en 25 puntos básicos el miércoles, o saltar una oportunidad de aumentar los costos de endeudamiento este mes.

A continuación se ilustra el panorama técnico según la cuña descendente en los gráficos de 4 horas y la formación de la W:

Gráfico de 4 horas

La formación en W muestra que el precio se encuentra con la resistencia anterior y una nueva prueba de la línea del cuello, que se espera que actúe como soporte, podría ser el espectáculo final de los osos mientras los alcistas toman el control.

El precio se encuentra en la parte posterior de la tendencia bajista anterior y una reversión a la media del 50% se encuentra en 131.80 encontrándose con la estructura de la línea del cuello.

- Los alcistas del GBP/USD están en el mercado a la espera de los bancos centrales.

- Los alcistas están al frente de la tendencia alcista dejando el sesgo alcista a corto y largo plazo.

El GBP/USD está luchando con la zona de 1.22 el martes, manteniéndose cerca de un máximo de casi siete semanas, ya que los operadores consideran que la tensión de la banca podría impedir que la Reserva Federal y el Banco de Inglaterra suban mucho más las tasas.

El par se encuentra en la parte delantera de la tendencia alcista mientras nos dirigimos a las reuniones de los bancos centrales de esta semana y un análisis multi-marco de tiempo determina un sesgo alcista tanto para el corto plazo y largo plazo como sigue:

GBP/USD Gráfico de 1 hora

Desde una perspectiva horaria, los alcistas tienen el control, pero la reciente caída deja perspectivas de cierta consolidación para las sesiones previsibles hasta el evento de la Reserva Federal del miércoles.

GBP/USD gráfico mensual

El gráfico mensual muestra que el mercado rompió la estructura cerca de 1.2245, pero no logró mantenerse por encima. La corrección fue relativamente superficial, por lo que existen riesgos de un movimiento más profundo en la escala de Fibonacci para, al menos, probar los 1.1650 y un ratio del 38.2%. Dicho esto, hay muchas posibilidades de que los alcistas sigan comprometidos.

GBP/USD gráfico semanal

Después de todo, en el gráfico semanal, la tendencia bajista se rompió y el soporte se ha mantenido hasta ahora.

Esto deja un sesgo alcista para las próximas semanas.

Hay máximos y mínimos iguales en ambos lados con liquidez por encima y por debajo. Sin embargo, el sesgo alcista persiste mientras que el precio se encuentra en la parte posterior de la tendencia bajista anterior y en una fase de acumulación.

GBP/USD gráfico diario

También hay un patrón de cabeza y hombros invertidos tanto en el gráfico diario como en el de 4 horas.

GBP/USD gráfico de 4 horas

En el gráfico de 4 horas ya se ha roto la línea del cuello del patrón hombro y cabeza.

La formación en M es un patrón de reversión y el precio está recibiendo soporte en la parte delantera de la tendencia alcista.

- El par EUR/USD se mantiene firme por encima de 1.0750 antes de la reunión de marzo de la Reserva Federal.

- Los responsables políticos del BCE no se han pronunciado sobre política monetaria y se han centrado en los bancos.

- Los operadores esperan una subida de tasas de 25 puntos básicos por parte de la Fed en su reunión de marzo.

El par EUR/USD amplía su recuperación a cuatro días consecutivos, impulsado por la mejora del sentimiento de los mercados tras dos semanas de turbulencias en los mercados financieros. Los problemas relacionados con la crisis del sistema bancario remitieron tras la adquisición de Credit Suisse por parte de UBS y la ayuda prestada por los bancos estadounidenses al First Republic Bank. En el momento de escribir estas líneas, el par EUR/USD cotiza a 1.0774, tras haber alcanzado un mínimo de 1.0703.

El EUR/USD avanza ante la falta de nuevos catalizadores y la debilidad del USD

Wall Street amplía su recuperación a dos jornadas consecutivas, con los principales índices bursátiles ganando entre un 0.51% y un 0.96%. La intervención de las autoridades mundiales para asegurar que la crisis no estallaría y desencadenaría otra crisis financiera aumentó el apetito por los activos de riesgo. El dólar estadounidense (USD), una moneda de refugio, sigue cayendo, como muestra el Índice del Dólar Estadounidense (DXY). El DXY bajó un 0.05%, hasta 103.253.

El par EUR/USD continuó su recuperación y alcanzó un máximo de cinco semanas en 1.0788, pero no llegó a probar 1.0800. Los responsables de la política monetaria del Banco Central Europeo (BCE) han estado dando declaraciones, debatiendo principalmente sobre el sistema bancario de la Eurozona (UE) y las condiciones de liquidez en medio de un periodo de subida de los tipos de interés.

En cuanto a los datos estadounidenses, la agenda económica reveló que las Ventas de Viendas Existentes superaron las estimaciones en febrero, debido a la caída de las tasas hipotecarias, tras 12 meses consecutivos a la baja, lo que evidencia que el mercado inmobiliario podría estar estabilizándose.

Mientras tanto, la atención de los operadores se centró en la decisión de política monetaria del FOMC. La Fed tiene el reto de proporcionar precios estables y estabilidad financiera. Dado que la inflación se mantiene tres veces por encima del objetivo de la Fed, ésta podría tomar ejemplo del modelo del Banco de Inglaterra (BoE) para manejar la estabilidad financiera.

El año pasado, el BoE tuvo que intervenir y proporcionar liquidez para calmar los mercados. Sin embargo, el BoE ajuste su política monetaria en noviembre y subió las tasas 75 puntos básicos. Por lo tanto, si la Reserva Federal sigue ese camino y ofrece una subida de tipos de interés de línea agresiva, el EUR/USD podría dar marcha atrás y borrar parte de las ganancias de los últimos cuatro días por debajo de 1.0700.

EUR/USD Análisis Técnico

El EUR/USD formó un triple fondo en el gráfico diario. Desde entonces, la divisa compartida (EUR) repuntó por encima del máximo del 15 de marzo en 1,0759 y validó el patrón. Por lo tanto, el objetivo inicial de beneficio del EUR/USD sería 1,1000, pero el EUR/USD necesita superar algunos niveles de resistencia en su camino hacia el norte.

La primera resistencia sería 1,0800, seguida de 1,0900. Una vez superada, la siguiente parada sería el máximo diario del 3 de febrero en 1,0940, seguido de la señal de 1,1000.

- El precio del oro baja por la mejora del apetito por el riesgo y el aumento del rendimiento de los bonos del Tesoro estadounidense.

- Los rendimientos de los bonos del Tesoro estadounidense suben, con los rendimientos a 10 años, una aproximación a los rendimientos reales, avanzando por encima del 1.30%.

- La Reserva Federal iniciará su reunión de política monetaria de dos días, en la que se espera una subida de tasas de 25 puntos básicos.

El precio del Oro está cayendo en general, más de 30.00$ o 1.59%, a medida que los rendimientos de los bonos del Tesoro de EE.UU. suben, mientras que la mejora del apetito por el riesgo hizo mella en la demanda de Oro. De ahí que las acciones estadounidenses suban moderadamente ante el inminente comienzo de la reunión del Comité de Mercado Abierto de la Reserva Federal (FOMC). En el momento de escribir estas líneas, el par XAU/USD cotiza en 1.947,26$, tras alcanzar un máximo diario de 1.985,08$.

El precio del Oro cae por los altos rendimientos reales en EE.UU., y los operadores se reservan beneficios

Los temores de los operadores se calmaron en las últimas 48 horas tras la Adquisisión de Credit Suisse por parte de UBS, y los bancos estadounidenses siguieron intentando estabilizar First Republic Bank. La Reserva Federal (Fed) comenzaría su reunión de política monetaria de marzo, y los operadores esperan que la Fed suba las tasas en 25 puntos básicos, ya que Powell y compañía continúan sus esfuerzos para frenar la inflación obstinadamente alta.

El XAU/USD retrocedió la mayor parte de sus ganancias después de alcanzar un máximo anual el lunes en 2.009,75$. Desde entonces, el metal amarillo se desplomó un 3.09%, ya que los operadores aparentemente tomaron beneficios antes de la reunión del FOMC.

Según la herramienta FedWatch de CME, los futuros del mercado monetario anticipan un 83.4% de probabilidades de que la tasa de los fondos federales (FFR) aumente un cuarto de punto porcentual. Sin embargo, todavía hay incertidumbre en torno al posible resultado de la conferencia de prensa del presidente de la Fed, Jerome Powell, lo que podría causar inestabilidad en los mercados financieros.

Otra razón de la caída del XAU/USD es que los rendimientos de los bonos del Tesoro estadounidense están subiendo. El rendimiento de los bonos del Tesoro estadounidense a 10 años es del 3.58%, nueve puntos básicos más. Los Valores Bursátiles Protegidos contra la Inflación (TIPS) a 10 años, una aproximación a los rendimientos reales de EE.UU., se sitúan en el 1.351% tras caer hasta el 1.142% el 16 de marzo.

Mientras tanto, el Índice del Dólar, un indicador del valor del dólar frente a seis divisas, está recortando algunas de sus pérdidas anteriores tras alcanzar un mínimo de 103.00, perdiendo un 0.03%, a 103.274.

Análisis técnico del oro

El gráfico diario del XAU/USD muestra una tendencia alcista en el metal amarillo. Sin embargo, la acción del precio en los últimos tres días podría formar un patrón gráfico de velas de estrella vespertina. Esto significa que el Oro puede caer a corto plazo. El primer soporte sería el máximo diario del 15 de marzo convertido en soporte en $1937.31, seguido por la barrera de los $1900. Una vez superada, la Media Móvil Exponencial (EMA) de 20 días en $1892.89 es la siguiente, seguida de la EMA de 50 días en $1867.89.

¿Qué hay que vigilar?

- El dólar cobra impulso, mientras que los rendimientos estadounidenses aumentan antes de la decisión del FOMC.

- Canadá: El IPC subió un 0.4% en febrero, el subyacente un 0.5%.

- El soporte del USD/CAD en 1.3650 sigue vigente.

El USD/CAD hizo suelo en 1.3643 tras la publicación de la inflación canadiense, la más baja desde el 7 de marzo, y luego rebotó con fuerza en medio de un dólar estadounidense más fuerte, acercándose a 1.3740.

El movimiento al alza se produjo en medio de un aumento de los rendimientos en EE.UU. que impulsó al Dólar. El rendimiento a 10 años se acercó al 3.60% y el rendimiento a 2 años volvió a superar el 4.00%.

La Reserva Federal inició el martes su reunión de dos días. Se espera que el miércoles el banco central estadounidense anuncie una subida de tasas de 25 puntos básicos, hasta el 4.75% - 5.00%. La atención está puesta en cómo evalúa la Fed la evolución actual del sector bancario. A la espera de la decisión, el dólar estadounidense registra resultados mixtos.

La inflación canadiense sigue ralentizándose

Los datos publicados el martes mostraron que el Índice de Precios al Consumo cayó al nivel más bajo en 13 meses, del 5.9% al 5.2%, por debajo del 5.4% del consenso del mercado; la tasa subyacente bajó del 5% al 4.7%. El Loonie subió marginalmente tras el informe.

A pesar de la caída frente al dólar estadounidense el martes, el CAD subió por segundo día consecutivo frente al AUD y el NZD.

El USD/CAD alcanzó un máximo durante la sesión americana en 1.3736 y está rondando 1.3730. Subió casi cien puntos desde el mínimo diario.

El par fue rechazado por debajo de la zona de soporte clave de 1.3350. Si el Loonie consolida por debajo, parece probable que se produzcan más pérdidas. Al alza, el USD/CAD está probando una línea de tendencia bajista, y por encima de 1.3740, el alza podría extenderse aún más.

Gráfico diario de 4 divisas USD/CAD

-638150150344193554.png)

En una vista de un mes, la libra esterlina sigue siendo la segunda divisa del G10 que mejor se comporta, tras el yen japonés. Los economistas de Rabobank sitúan el par EUR/GBP en 0.88 a tres meses vista.

El objetivo de 0.90 se aleja

"Aunque los fundamentales del Reino Unido no son muy buenos, son mejores de lo que esperaba el mercado. En nuestra opinión, esto alejará aún más el objetivo de 0.90 EUR/GBP".

"Hemos recortado nuestras previsiones sobre el EUR/GBP y esperamos que el par se sitúe en 0.88 a tres meses vista".

Las ventas de viviendas existentes en Estados Unidos se dispararon un 14.5% en febrero después de caer un 0.7% en enero. Esta es la primera subida en las ventas en más de un año, desde enero de 2022 y supera las expectativas del mercado, que esperaba un estancamiento en el 0%.

En total, las ventas ascendieron a 4.580.000 desde los 4 millones previos, superando los 4.200.000 estimados por el consenso, según la National Association of Realtors.

El precio medio de venta de viviendas existentes disminuyó un 0.2% respecto al año anterior a 363.000 dólares.

El inventario de viviendas existentes sin vender se mantuvo sin cambios con respecto al mes anterior en 980.000 a fines de febrero, o el equivalente al suministro de 2.6 meses al ritmo de ventas mensual actual.

- El peso mexicano se aprecia frente al dólar antes de la reunión del FOMC.

- El sentimiento optimista en los mercados financieros fue uno de los principales motivos de la caída del USD/MXN.

- La recuperación del rendimiento de los bonos del Tesoro de EE.UU. comenzó a reflejar una subida de tasas de 25 puntos básicos por parte de la Fed.

- Análisis del precio del USD/MXN: Podría reanudarse la caída si desciende desde 18.60; de lo contrario, persisten los riesgos al alza.

El peso mexicano (MXN) se fortalece frente al dólar estadounidense (USD) gracias a un sentimiento optimista entre los inversores después de que los tres principales índices de Wall Street abrieran con ganancias. Por lo tanto, el par USD/MXN extendió sus pérdidas por debajo del mínimo del lunes de 18.7857, aunque la EMA de 50 días en 18.6820 limitó las pérdidas del dólar estadounidense. En el momento de escribir estas líneas, el par USD/MXN se negocia en 18.7673, con una caída del 0.24%.

USD/MXN cae por el apetito de riesgo, los operadores están pendientes de la decisión de la Fed

Sentimiento optimista. La narrativa de los mercados financieros cambió de la inflación a una crisis bancaria y de crédito tras la quiebra de dos bancos en Estados Unidos y otro a punto de caer en default. Esto ha modificado las expectativas de subidas de tipos de interés de los Bancos centrales mundiales, y los operadores prevén que la Fed podría recortar los tipos a lo largo del año.

Los futuros del mercado monetario esperan que la Fed suba 25 puntos básicos, con unas probabilidades del 83.4%, frente al 73.8% del lunes. No obstante, la incertidumbre en torno a cómo se desarrollará la rueda de prensa del presidente de la Fed, Jerome Powell, podría agitar los mercados financieros.

Los economistas de Societe Generale prevén una subida de tasas de 25 puntos básicos

Profundizando un poco en la conferencia de prensa de Jerome Powell, los analistas de Societe Generale afirman que "el lenguaje en torno a la inflación y la orientación sobre los tipos de interés tendrán prioridad en las próximas 48 horas. La Fed debe errar por el lado de la cautela, y esto significa atenuar la narrativa de línea dura hasta que se haya restablecido la confianza en la liquidez de los bancos". Los economistas de SG prevén una subida de +25 pb, mientras que el mercado valora en casi un 26% la probabilidad de una pausa".

Dado el trasfondo, el USD/MXN podría consolidarse en torno a las tasas de cambio actuales. La falta de datos económicos de México mantendría a los operadores inclinados hacia la dinámica del dólar estadounidense.

El Índice del Dólar continúa a la baja, con un descenso del 0.17%, situándose en 103.132. Los rendimientos de los bonos del Tesoro de EE.UU. respondieron a las expectativas de una subida de tasas, con los rendimientos a 2 y 10 añis subiendo 16 y 9 puntos básicos cada uno, a 4.148% y 3.579%, respectivamente.

De última hora, las Ventas de Viendas Existentes en Estados Unidos en febrero subieron 14,5% MoM, por encima de las estimaciones de 5%, el mayor aumento desde julio de 2020, y terminó un año completo de caídas en las ventas.

USD/MXN Análisis Técnico

Después de no poder mantener las ganancias por encima de 19.0000, el USD/MXN reanudó su tendencia bajista, despejando el soporte de la EMA de 100 días en 18.9846. Sin embargo, hay que decir que el USD/MXN pasó de comerciar en 18.00 a 18.10 hacia el área de 18.60-18.90. Osciladores como el Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC) siguen siendo alcistas, pero la pendiente del RSI se desplazó a la baja, lo que sugiere que la presión compradora está disminuyendo.

Si el USD/MXN reanuda la subida, la primera resistencia sería la EMA de 100 días en 18.9848 seguida de los 19.00$. Una ruptura de este último expondría el máximo semanal en 19.2327. Para una reanudación bajista, el USD/MXN necesita romper 18.60$, por lo que los vendedores podrían tener la oportunidad de probar la EMA de 20 días en 18.5635 antes de sumergirse hacia 18.00$.

- El USD/JPY gana fuerte tracción positiva el martes y se recupera aún más de un mínimo de varias semanas.

- El impulso a favor del riesgo debilita al yen y le presta soporte, aunque la debilidad del dólar limita las subidas.

- La situación técnica justifica cierta cautela antes de realizar apuestas direccionales antes del FOMC.

El par USD/JPY vuelve a mostrar cierta resistencia por debajo del 61.8% del nivel Fibonacci de la recuperación de enero-marzo y atrae nuevas compras cerca de 131.00 el martes. El par sigue recuperándose del nivel más bajo desde el 10 de febrero, en torno a la zona de 130.55-130.50 tocada el lunes, y vuelven a acercarse a 132.50 durante los inicios de la sesión americana.

El apetito de riesgo, reflejado en la fuerte recuperación de los mercados de acciones, debilita al yen japonés (JPY), moneda de refugio, y actúa como viento en contra para el par USD/JPY. Los alcistas se apoyan además en la ampliación del diferencial de tipos entre EE.UU. y Japón, impulsada por una sólida recuperación de los rendimientos de los bonos del Tesoro de EE.UU. en las dos últimas sesiones. Dicho esto, la venta predominante del dólar estadounidense podría limitar las ganancias significativas de las principales divisas.

El trasfondo fundamental mixto mencionado anteriormente justifica la cautela antes de confirmar que el reciente rechazo del par USD/JPY de una media móvil simple (SMA) de 200 días técnicamente significativa ha seguido su curso. Los operadores también podrían abstenerse de hacer apuestas agresivas y preferir mantenerse al margen antes de la esperada reunión de política monetaria del FOMC de dos días, que comienza este martes.

Desde un punto de vista técnico, el movimiento positivo intradía se estanca cerca del 50% del nivel Fibonacci. A este nivel le sigue de cerca el máximo oscilante nocturno, en torno a la zona de 132.65, que ahora debería actuar como punto pivote. Algunas posiciones cortas podrían desencadenar una recuperación e impulsar al par USD/JPY más allá del nivel redondo 133.00, hacia la prueba del 38.2% del nivel Fibonacci, alrededor de 133.80-133.85.

De cara al evento clave de los bancos centrales, este último debería mantener limitada cualquier subida adicional del par USD/JPY. Dicho esto, un movimiento sostenido más allá de dicha barrera anulará cualquier perspectiva negativa a corto plazo y cambiará el sesgo a corto plazo a favor de los operadores alcistas. Esto, a su vez, sentará las bases para un nuevo movimiento de apreciación hacia el nivel psicológico clave de 135.00, que coincide con la SMA de 100 días.

Por otro lado, el 61.8% del nivel Fibonacci, en torno a la zona de 131.35, parece proteger la caída inmediata antes de 131.00 y los mínimos en torno a la zona de 130.00 durante la noche. Si no se logra defender dichos niveles de soporte, el par USD/JPY será vulnerable a desafiar la señal psicológica de 130.00. El par podría caer hasta el soporte intermedio de 129.55-129.50 en su camino hacia la zona de 129.00.

Gráfico diario del USD/JPY

Niveles clave a vigilar

- El índice del dólar estadounidense (DXY) sigue a la defensiva y pone a prueba la zona de 103.00.

- Mayores pérdidas podrían hacer que volviera a visitar el mínimo semanal de 102.58.

El índice del dólar estadounidense (DXY) se suma al descenso en curso y pone a prueba la zona de 103.00 el martes.

Por el momento, los bajistas parecen no ceder. Frente a esto, existe un soporte menor en el mínimo semanal de 102.58 (14 de febrero), mientras que la pérdida de esta región podría desencadenar un retroceso más profundo hasta el mínimo de 2023 cerca de 101.80 (2 de febrero).

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días, hoy en 106.62, se espera que las perspectivas para el índice sigan siendo negativas.

Gráfico diario del DXY

- El EUR/JPY prolonga el impulso alcista iniciado el lunes.

- El siguiente objetivo alcista es el máximo histórico cerca de 145,60.

El EUR/JPY se suma al repunte observado a principios de semana y el martes cotiza más cerca de la zona de 143.00, un área coincidente con la SMA de 100 días.

El rebote parece fuerte y la continuación de esta acción del precio debería tener como objetivo el máximo de 2023 en 145.56 (2 de marzo) antes de una posible visita al máximo de diciembre de 2022 en 146.72 (15 de diciembre).

Mientras tanto, se prevén pérdidas adicionales, ya que el cruce cotiza por debajo de la SMA de 200 días, hoy en 141.78.

Gráfico diario del EUR/JPY

La quiebra del Silicon Valley Bank ha sembrado la confusión en el sistema bancario estadounidense, provocando comparaciones con la crisis financiera mundial. Los economistas de UBS no consideran que las actuales quiebras de bancos y medidas gubernamentales sean precursoras de una crisis sistémica.

El sistema bancario estadounidense está mejor capitalizado que antes de la crisis financiera mundial de 2008

"Aunque seguimos de cerca el desarrollo de los acontecimientos, no consideramos que las actuales quiebras bancarias y medidas gubernamentales sean precursoras de una crisis sistémica".

"El sistema bancario estadounidense está mejor capitalizado que antes de la crisis financiera mundial de 2008: El ratio de capital de nivel 1 basado en el riesgo del sector se situaba en el 10.11% a finales de 2007, frente al 13.65% a finales de 2022."

"Silicon Valley Bank era en cierto modo único. Tenía una alta exposición a las nuevas empresas de capital riesgo que experimentaban una pérdida de liquidez, lo que le hacía vulnerable a las salidas de depósitos. Tenía la mayor proporción de valores sobre el total de activos del sector, por lo que era prácticamente el único banco estadounidense que tenía un patrimonio neto cercano a negativo si se incluían las pérdidas por valoración a precios de mercado."

"Si en 2008 los reguladores estadounidenses dejaron quebrar a Lehman Brothers, esta vez han intervenido de forma proactiva para compensar a los depositantes".

- El GBP/USD sufre cierta presión vendedora el martes y rompe una racha de tres días de ganancias.

- Las caídas siguen siendo limitadas en medio de la venta sostenida del USD y antes de las reuniones del FOMC/BoE.

- La situación técnica sigue favoreciendo a los alcistas y apoya la posibilidad de que se produzcan caídas.

El par GBP/USD estancó una tendencia alcista de tres días el martes y retrocedió desde su nivel más alto desde principios de febrero tocado el día anterior. El par mantiene su tono ofrecido durante las primeras horas de la sesión norteamericana y actualmente se sitúa justo por debajo de la zona de 1.2250, aunque carece de seguimiento.

El Retroceso podría atribuirse a un cierto reposicionamiento del comercio de cara a los riesgos de los eventos clave de los bancos centrales de esta semana: la crucial decisión política del FOMC del miércoles, seguida de la reunión del Banco de Inglaterra (BoE) del jueves. Mientras tanto, las perspectivas de una Reserva Federal (Fed) menos dura, junto con una fuerte recuperación en los mercados de acciones, arrastran al Dólar refugio seguro (USD) a un nuevo mínimo de cinco semanas y prestan soporte al par GBP/USD.

Desde un punto de vista técnico, la ruptura durante la noche de la señal de 1.2200, o el 61.8% del nivel Finonacci de la caída de enero-marzo, se consideró un nuevo detonante para los alcistas. Además, los osciladores del gráfico diario se mantienen en territorio positivo y aún están lejos de la zona de sobrecompra. Esto sugiere que el camino de menor resistencia para el par GBP/USD es al alza y apoya las perspectivas de la aparición de algunas compras en las caídas a niveles más bajos.

Dicho esto, seguiría siendo prudente esperar a que se produzcan compras de seguimiento más allá del máximo mensual, en torno a la zona de 1,2285 establecida el lunes, antes de posicionarse para nuevas ganancias. El par GBP/USD podría entonces subir para probar el siguiente obstáculo relevante cerca de la zona de 1.2320 antes de intentar recuperar 1.2400. El impulso podría extenderse aún más hacia la resistencia de doble techo cerca de la zona de 1.2450, o el máximo anual alcanzado en enero.

Por otro lado, el 61.8% del nivel Fibonacci, en torno a 1.2200, parece limitar la caída inmediata. Una debilidad sostenida por debajo podría provocar algunas ventas técnicas y arrastrar al par GBP/USD hacia el soporte de confluencia de 1.2125. Este último comprende el 50% del nivel Fibonacci y la media móvil exponencial (SMA) de 200 días, que si se rompe con decisión podría cambiar el sesgo a corto plazo a favor de los bajistas y allanar el camino para pérdidas más profundas.

GBP/USD gráfico diario

Niveles clave a vigilar

La pelota del EUR/USD se mueve esta semana al tejado de la Fed. Los economistas de Société Générale analizan cómo podría afectar la reunión del FOMC al par de divisas más popular del mundo.

Una subida de tipos de 25 puntos básicos o una pausa por parte del FOMC ayudaría al EUR/USD

"Una subida de tipos de 25 puntos básicos o una pausa por parte del FOMC el miércoles y una revisión menor (al alza) de las proyecciones deberían, en teoría, ayudar al EUR/USD a retomar la trayectoria alcista de enero."

"Una subida de 50 puntos básicos por parte de la Fed y/o una revisión significativa al alza del 'dot plot' (proyecciones) sería una gran sorpresa y sería contraproducente para los activos de riesgo, sofocando el argumento alcista del EUR/USD."

- El AUD/USD retrocede desde un máximo de 2 semanas en reacción a las moderadas Minutas de la reunión del RBA.

- Una nueva recuperación de los rendimientos de los bonos estadounidenses da soporte al dólar y contribuye a la caída.

- Las apuestas por una Fed menos agresiva limitan las subidas del Dólar en medio de un tono de riesgo generalmente positivo.

El martes, el par AUD/USD se vio sometido a una fuerte presión vendedora y rompió una racha de tres días de ganancias hasta alcanzar un máximo de 2 semanas, en torno a la zona de 0.6730 tocada el día anterior. El par mantiene su tono ofrecido durante la primera mitad de la sesión europea y actualmente se sitúa en torno a la zona de 0.6675-0.6670, con una caída de casi un 0.70% en el día.

El dólar australiano se debilita un poco como reacción a la publicación de las actas de la reunión del Banco de la Reserva de Australia (RBA), de tono moderado, en las que se indicaba que podría producirse una pausa en el ciclo de subida de tasas el mes que viene. El banco central australiano, sin embargo, advirtió de que seguirá haciendo todo lo necesario para que la inflación vuelva a su cauce, aunque no impresionó mucho a los alcistas ni prestó ningún apoyo al par AUD/USD. Esto, junto con un modesto rebote del dólar desde el mínimo de cinco semanas alcanzado el lunes, contribuye aún más al tono de oferta que rodea a las principales divisas.

Una nueva recuperación de los rendimientos de los bonos del Tesoro estadounidense, reforzada por la disminución de los temores a un riesgo de contagio generalizado, resulta ser un factor clave que presta cierto soporte al dólar. Dicho esto, el ajuste de las expectativas de una política menos agresiva por parte de la Reserva Federal (Fed) podría limitar cualquier subida significativa de los rendimientos de los bonos estadounidenses. Aparte de esto, un tono de riesgo generalmente positivo, apoyado por la noticia de que UBS rescatará a Credit Suisse en un acuerdo de 3.240 millones de dólares, mantiene limitado al Dólar de refugio seguro y podría ayudar a limitar las pérdidas más profundas para el Aussie sensible al riesgo, al menos por el momento.

Los operadores también podrían abstenerse de hacer apuestas agresivas y preferir mantenerse al margen antes de la esperada reunión de dos días del Comité Federal de Mercado Abierto (FOMC), que comienza este martes. La Fed anunciará su decisión el miércoles y se espera que la subida de tasas sea de 25 puntos básicos. Los participantes del mercado también esperan que el banco central estadounidense pueda incluso recortar las tasas durante la segunda mitad del año. Por lo tanto, los inversores buscarán nuevas pistas sobre la futura senda de subida de tasas de la Fed, que influirá en la dinámica de precios del USD a corto plazo y determinará la trayectoria a corto plazo del par AUD/USD.

En cuanto a los eventos clave de los bancos centrales, el martes se publicarán los datos de las Ventas de Viendas Existentes en Estados Unidos, que se publicarán a primera hora de la sesión norteamericana. Estos datos, junto con los rendimientos de los bonos estadounidenses, impulsarán la demanda de dólares y proporcionarán cierto impulso al par AUD/USD. Aparte de esto, el sentimiento de riesgo más amplio podría contribuir aún más a producir oportunidades a corto plazo.

Niveles técnicos a vigilar

El Índice de Precios al Consumo (IPC) de Canadá se ha reducido siete décimas en la lectura anualizada de febrero, situándose en el 5.2% frente al 5.9% de enero. El resultado mejora las expectativas del consenso, que esperaba que bajara al 5.4%. Este es su nivel de inflación más bajo en trece meses, desde enero de 2022.

La inflación mensual ha bajado al 0.4% desde el 0.5% anterior, mejorando el 0.6% previsto.

El IPC subyacente anual del Banco de Canadá (BoC) se ha situado en el 4.7%, por debajo del 5% anterior, y su nivel más bajo en trece meses, pero superando el 4.6% estimado por los expertos. La inflación mensual del BoC ha subido dos décimas, del 0.3% al 0.5%, aunque se mantiene por debajo del 0.8% pronosticado.

USD/CAD reacción

Los datos mixtos de la inflación canadiense han provocado una leve subida del dólar estadounidense frente al CAD. El USD/CAD ha aumentado más de 15 pips tras el dato, elevándose a 1.3683, algo alejado aún del máximo diario 1.3699. Al momento de escribi, el par cotiza sobre 1.3672, ganando un 0.06% en el día.

El EUR/USD sube por cuarta jornada consecutiva. Este martes, el par ha avanzado 80 pips, elevándose desde el mínimo diario de finales de la sesión asiática en 1.0704 hasta un nuevo máximo de cinco semanas en 1.0784 al mediodía europeo. Al momento de escribir, el par opera alrededor de 1.0781, ganando un 0.57% en el día.

El apetito de riesgo impulsa a la moneda única frente al dólar, cuyo índice DXY ha caído en las últimas horas a los alrededores de 103.00, su cotización más baja desde el pasado 14 de febrero. Al mismo tiempo, los rendimientos de los bonos del Tesoro de EE.UU. a 10 años alcanzan el 3.56%, su nivel más alto desde el 17 de marzo, mientras los Futuros del S&P 500 se elevan a 4.0717 puntos, ganando un 0.85% diario, mientras el Dow Jones sube un 1.20%.

Los débiles datos ZEW de sentimiento económico de Alemania y la Eurozona, que han retrocedido más de lo esperado en marzo, no han amilanado al euro, que espera en unos minutos nuevas declaraciones de Christine Lagarde. El foco para los operadores sigue siendo la reunión de la Fed que se celebra entre hoy y mañana en Estados Unidos y que culminará este miércoles con el anuncio de política monetaria a las 18.00 GMT.

EUR/USD Niveles

En caso de nuevas subidas, la primera barrera al alza aparecerá en 1.0800/04 (nivel psicológico y máximo del 14 de febrero). Por encima, la resistencia principal está en 1.0940, techo del 3 de febrero, y nivel previo a 1.1033 (máximo del 2023 registrado el 2 de febrero y nivel más alto desde abril de 2022).

A la baja, 1.0700 es el soporte inicial. Un quiebre podría llevar hacia la zona 1.0630, donde está el mínimo de ayer 20 de marzo, antes de deslizarse a 1.0516, suelo del 15 de marzo y nivel más bajo desde el pasado 6 de enero.

De momento, el EUR/USD ha defendido la Media Móvil de 100 días y el mínimo de enero cerca de 1.0520/1.0480, lo que ha provocado un rebote inicial. Los economistas de Société Générale señalan que la recuperación de 1.0800 invalidaría el patrón de Cabeza y Hombros.

Una ruptura por debajo de 1.0520/1.0480 desencadenaría un movimiento bajista prolongado

"Vale la pena señalar que el par está evolucionando dentro de una posible formación de Cabeza y Hombros; el patrón hacia la baja si se materializa un quiebre por debajo de la línea del cuello. El reciente máximo del pivote cerca de 1.0800 es una resistencia a corto plazo, y debe ser recuperado para negar la formación."

"Si el par rompe la ruptura de la línea del cuello en 1.0520/1.0480, no se descarta un movimiento bajista extendido. Los próximos objetivos estarían en 1.0330 y el máximo de septiembre de 2022 en 1.0220/1.0200."

El nuevo servicio de Financiamiento a Plazo Bancario de la Reserva Federal y los préstamos de ventanilla de descuento están trabajando para proporcionar liquidez al sistema bancario, dijo la Secretaria del Tesoro de EE. UU., Janet Yellen, en la conferencia de la Asociación de Banqueros Estadounidenses el martes.

Declaraciones destacadas

"Las salidas de depósitos agregados de los bancos regionales se han estabilizado tras estas medidas".

"Las medidas de EE.UU. sobre estabilidad bancaria muestran un compromiso decidido para garantizar la seguridad de los ahorros de los depositantes y del sistema bancario".

"Las medidas del Tesoro, la Fed y la FDIC redujeron el riesgo de nuevas quiebras bancarias que habrían supuesto pérdidas para el fondo de seguro de depósitos".

"Acciones similares para proteger a los depositantes podrían estar justificadas si las instituciones más pequeñas sufren retiradas de depósitos que supongan un riesgo de contagio."

"Hay medidas para proteger al SVB, los depositantes de la firma tenían como objetivo proteger el sistema bancario de EE.UU., no bancos específicos o clases de bancos."

"Un sistema bancario dinámico y diverso - con bancos grandes, medianos y pequeños - es fundamental para la economía estadounidense."

Reacción del mercado

El Índice del Dólar se mantiene a la baja tras estos comentarios y opera perdiendo un 0.2% en el día, situándose en 103.10.

- El precio del oro sigue retrocediendo desde los máximos anuales.

- Los mercados están tranquilos al disiparse los temores a una crisis bancaria tras el rescate de Credit Suisse.

- El USD rebota en vísperas de la reunión de la Reserva Federal del miércoles.

El precio del oro (XAU/USD) retrocede desde su máximo anual, ya que el nerviosismo de la banca mundial ha pasado (por ahora) y los rendimientos del Tesoro de EE.UU. han encontrado un suelo, dando soporte a un dólar más fuerte. En el momento de escribir estas líneas, el metal precioso cotiza en 1.966$, mientras sigue consolidándose dentro de una tendencia técnica alcista.

Oro: Los flujos de refugio seguro disminuyen tras el rescate de la banca

El oro, refugio seguro por excelencia, pierde el impulso alcista que le llevó a alcanzar máximos anuales por encima de los 2.000$.

En Estados Unidos, los funcionarios del Tesoro están estudiando la forma de que los reguladores aseguren los depósitos bancarios por encima del actual límite de 250.000 dólares del Seguro Federal de Depósitos (FDIC), con el fin de aumentar la confianza en el sistema bancario, según informó Bloomberg News el lunes. Esto supone una prueba más para tranquilizar a los inversores de que las autoridades están dispuestas a intervenir para salvar la situación.

El dólar estadounidense repunta antes del FOMC

El dólar estadounidense se mueve al alza, lo que se refleja en la subida del 0.20% del Índice del Dólar DXY en el día de hoy, que sigue la evolución de la moneda de reserva mundial frente a una cesta de divisas. Dado que el oro se cotiza en Dólares estadounidenses, tiende a tener una relación inversa (cuando el Dólar se fortalece se necesitan menos de ellos para comprar la misma cantidad de Oro, en igualdad de condiciones).

El próximo gran evento para el Oro y el Dólar es la reunión del FOMC el miércoles 22 de marzo a las 18:00 GMT, en la que la Reserva Federal de EE.UU. tomará su próxima decisión de política monetaria. Las probabilidades actualmente favorecen un aumento de las tasas de interés del 0.25%.

Sin embargo, si la Fed decide ir a lo grande con una subida de tasas del 0.50%, impulsará al dólar y presionará a la baja el precio del oro. Mantenerse sin cambios en las tasas tendrá el efecto contrario.

Sin embargo, la reciente crisis bancaria, provocada en parte por la subida de los tipos de interés, complica un poco más la decisión. Aunque la Fed quiere combatir la inflación, ahora también debe tener en cuenta el impacto de unos tipos de interés más altos en la estabilidad financiera.

Yohay Elam, Product Manager, Premium Offering en FXStreet, espera que la Fed trace un rumbo de línea dura, al menos inicialmente, dando prioridad a la estabilidad de precios sobre la estabilidad financiera.

"'Nada que ver aquí, sigan adelante': así es como espero que actúe la Reserva Federal tras la crisis bancaria, subiendo los tipos para luchar contra la inflación como si el mundo no hubiera cambiado", afirma Elam en un análisis previo a la reunión.

Señala el repentino aumento del balance de la Fed en las últimas semanas, desde que comenzó la crisis bancaria e intervino para proporcionar liquidez de emergencia al sector bancario de EE.UU. Esto, según él, es una prueba de que se está produciendo una "flexibilización por otros medios", y sugiere que la Fed se sentirá justificada para continuar con su agresiva agenda de subida de tasas.

Sin embargo, cree que el presidente Powell moderará la decisión de línea dura con un discurso más matizado en la conferencia de prensa, lo que significará poco o ningún aumento neto para el dólar estadounidense en general.

"La versión corta de mi escenario es: Aversión al riesgo por la subida de tasas y el gráfico de puntos, seguida de una leve recuperación inmediata como respuesta a la declaración. Después, Powell impulsaría aún más el sentimiento de apetito por el riesgo con promesas de reaccionar ante la situación y con palabras de cuidado sobre el mercado laboral", dice Elam.

Análisis técnico del precio del oro: Retroceso dentro de una tendencia alcista

Desde un punto de vista técnico, el precio del oro se mantiene en una tendencia alcista tanto a corto como a medio plazo. Ha estado subiendo en un canal pronunciado, pero ahora parece estar retrocediendo tras alcanzar su máximo el lunes.

En el gráfico de 4 horas, el indicador ADX (Average Directional Indicator) se sitúa en 55, una lectura muy alta. El ADX mide la fuerza de la tendencia del precio de un activo y, cuando supera 50, suele ser señal de que la tendencia está a punto de agotarse. Dado que la lectura alta fue acompañada por un patrón de reversión de dos barras desde los máximos del lunes y una caída constante desde entonces, puede ser una señal de que el precio del oro podría retroceder aún más, probablemente a la base del canal en la región de 1.960$.

Sin embargo, en general la tendencia es alcista, lo que sugiere que una vez finalizada la corrección, probablemente continúe subiendo. Podría ser necesaria una ruptura decisiva y un cierre por debajo de la línea inferior del canal para indicar que se está produciendo una corrección más profunda o una reversión de la tendencia alcista.

-638149836031015330.png)

Precio del oro gráfico de 4 horas

Unas mayores ganancias podrían elevar al GBP/USD hasta la zona de 1.2400 en las próximas semanas, según señalan Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercados.

Comentarios destacados

Vista a 24 horas: "Aunque esperábamos que el GBP/USD se fortaleciera ayer, mantuvimos la opinión de que "una subida sostenida por encima de 1.2220 parece poco probable". No preveíamos el fuerte avance del GBP/USD, que se disparó hasta 1.2286 antes de cerrar con tono firme en 1.2277 (+0.79%). El fuerte impulso alcista sugiere una mayor fortaleza del GBP/USD hacia 1.2330. La resistencia principal en 1.2400 está probablemente fuera de alcance hoy. El riesgo al alza está intacto mientras el GBP/USD se mantenga por encima de 1.2220 (el soporte menor está en 1.2250)."

Próximas 1-3 semanas: "Ayer (20 de marzo, GBP/USD en 1.2180) señalamos que "el impulso alcista está empezando a consolidarse". Manteníamos la opinión de que el GBP/USD "tiene que romper y mantenerse por encima de 1.2220 antes de que sea probable una subida sostenida (la siguiente resistencia está en 1.2270)". No previmos la rápida mejora del impulso, ya que el GBP/USD superó fácilmente tanto 1.2220 como 1.2270 y subió hasta 1.2286. La evolución de los precios sugiere que el GBP/USD seguirá fortaleciéndose hasta 1.2400. Es probable que el fuerte soporte de 1.2180 (nivel de ayer en 1.2095) se mantenga, al menos durante los próximos días."

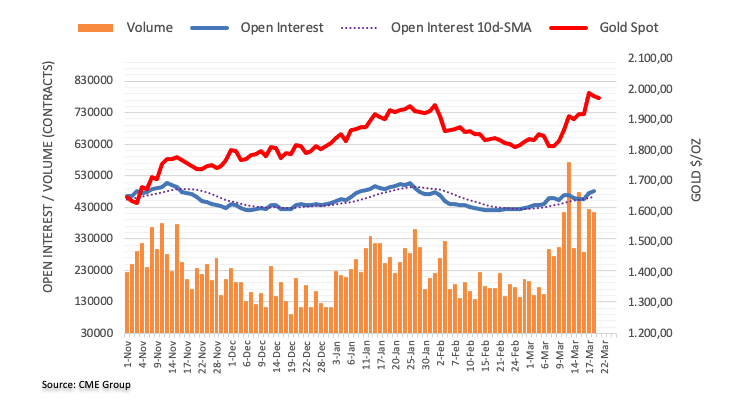

El Interés abierto en los mercados de futuros del oro subió por tercera sesión consecutiva el lunes, esta vez en alrededor de 6.100 contratos según las lecturas preliminares del CME Group. El volumen, en cambio, se redujo en alrededor de 10.600 contratos, revirtiendo parcialmente la acumulación diaria anterior.

Oro: Soporte provisional en la SMA de 55 días cerca de 1.880$

Los precios del oro comenzaron la semana a la defensiva después de alcanzar nuevos máximos de 2023 más allá de los 2.000$ por onza troy. El impulso se produjo junto con el aumento del interés abierto e indica que la continuación de la caída parece probable a muy corto plazo. Dicho esto, la SMA de 55 días en 1.881$ se perfila como soporte temporal por el momento.

- El USD/JPY recupera una fuerte tracción positiva el martes y obtiene soporte de una combinación de factores.

- El tono positivo del riesgo pesa obre el JPY de refugio seguro e impulsa al par en medio de una modesta fortaleza del USD.

- Las expectativas por una Fed menos agresiva justifican la cautela de los alcistas del USD y podrían limitar las ganancias del par.

El par USD/JPY extiende la recuperación del día anterior desde cerca del nivel de 130.00, o su nivel más bajo desde el 10 de febrero, y gana una fuerte tracción de continuación el martes. El impulso positivo se mantiene ininterrumpido durante la primera mitad de la sesión europea y lleva al par a un nuevo máximo diario, en torno a la zona de 132.35-132.40 en la última hora.

El tono generalmente positivo en el apetito por el riesgo pesa sobre la demanda del yen japonés (JPY) de refugio seguro y resulta ser un factor clave que actúa como viento de cola para el par USD/JPY. La noticia de que UBS rescatará a Credit Suisse en una operación de 3.240 millones de dólares contribuye a mitigar los temores a un riesgo de contagio generalizado e impulsa la confianza de los inversores. Esto se evidencia en una mayor recuperación de los mercados bursátiles, que, junto con un modesto rebote del dólar desde el mínimo de cinco semanas tocado el lunes, sigue apoyando el avance intradiario.

El dólar recibe cierto soporte de la recuperación de los rendimientos de los bonos del Tesoro, aunque las expectativas de que la Reserva Federal (Fed) adopte una postura menos agresiva limitan cualquier subida significativa. De hecho, los precios actuales del mercado indican una mayor probabilidad de una subida de tipos de la Fed de 25 puntos básicos el miércoles. Los inversores también esperan que el banco central de EE.UU. pueda incluso recortar las tasas durante la segunda mitad del año. Estas especulaciones se vieron alimentadas por el reciente colapso de dos bancos estadounidenses de tamaño medio.

Así pues, los mercados seguirán pendientes de los resultados de la esperada reunión de política monetaria del FOMC, de dos días de duración, que comienza este martes. Los inversores analizarán atentamente el comunicado que acompaña a la reunión y los comentarios del presidente de la Fed, Jerome Powell, en la rueda de prensa posterior a la reunión, en busca de pistas sobre la futura senda de subidas de tasas. Esto, a su vez, jugará un papel clave en influir en la dinámica del precio del USD en el corto plazo y ayudar a los inversores a determinar el siguiente movimiento direccional para el par USD/JPY.

Mientras tanto, el martes se publicarán los datos de las Ventas de Viendas Existentes en los Estados Unidos. Este dato, junto con el rendimiento de los bonos estadounidenses, impulsará la demanda del dólar y proporcionará cierto impulso al par USD/JPY. Aparte de esto, el sentimiento de riesgo más amplio podría contribuir a generar oportunidades a corto plazo.

USD/JPY niveles técnicos a vigilar

- El USD/CAD recupera tracción positiva el martes y obtiene soporte de una combinación de factores.

- Los precios bajistas del petróleo pesan sobre el CAD y le prestan cierto soporte al par en medio de una modesta fortaleza del USD.

- Las expectativas por una Fed menos agresiva limitan las ganancias del USD y del par antes del informe del IPC de Canadá.

El par USD/CAD atrae algunas compras cerca de la zona de 1.3650 el martes y sube a la región de 1.3700 durante la primera parte de la sesión europea. Sin embargo, el par tiene dificultades para capitalizar el movimiento y retrocede unos pocos pips. En el momento de escribir, el par cotiza en 1.3680, todavía ganando un 0.12% en el día.

Los precios del petróleo crudo están bajo una renovada presión de venta y se debilitan justo por encima de un mínimo de 15 meses tocado el día anterior en medio de preocupaciones de que una recesión económica mundial más profunda hará mella en la demanda de combustible. Esto, a su vez, está pesando sobre el CAD, divisa vinculada con los precios de las materias primas, lo que junto con una modesta recuperación del dólar desde su nivel más bajo desde el 14 de febrero actúa como un viento de cola para el par USD/CAD. Dicho esto, una combinación de factores impide que el USD y el par suban significativamente, al menos por el momento.

La noticia de que UBS rescatará a Credit Suisse en una operación de 3.240 millones de dólares contribuye a aliviar los temores a un riesgo de contagio generalizado e impulsa la confianza de los inversores, lo que queda patente en un tono generalmente positivo en torno a los mercados bursátiles. Aparte de esto, las expectativas de que la Reserva Federal (Fed) suavice su postura de línea dura para evitar cualquier presión económica adicional derivada de los elevados costes de los préstamos contribuyen aún más a limitar al USD de refugio seguro. De hecho, los precios actuales del mercado indican una mayor probabilidad de una subida de tipos de la Fed de 25 puntos básicos en marzo.

Los participantes del mercado también esperan que el banco central estadounidense pueda incluso recortar las tasas durante la segunda mitad del año. Las especulaciones se han visto alimentadas por la quiebra de dos bancos estadounidenses de tamaño medio: el Silicon Valley Bank y el Signature Bank. Esto, a su vez, debería actuar como un viento en contra para los rendimientos de los bonos estadounidenses y podría frenar a los operadores a la hora de abrir posiciones alcistas agresivas antes del riesgo clave del banco central. Está previsto que la Fed anuncie su decisión de política monetaria al final de una reunión de dos días el miércoles e impulse la demanda del Dólar.

Mientras tanto, el martes se publicarán las últimas cifras de la inflación al consumidor en Canadá, que se publicarán a primera hora de la sesión americana. Estos datos, junto con la dinámica de los precios del petróleo, influirán en el dólar canadiense y darán cierto impulso al par USD/CAD. Por otro lado, la agenda económica de los Estados Unidos, con los datos de las Ventas de Viendas Existentes, también será de interés para aprovechar oportunidades a corto plazo.

USD/CAD niveles técnicos a vigilar

El índice ZEW de sentimiento económico de Alemania se redujo a 13 puntos en marzo desde los 28.1 de febrero, situándose muy por debajo de los 16.4 esperados por el mercado. Esta es la peor lectura en tres meses.

El ZEW de situación actual también ha empeorado, cayendo a -46.5 desde -45.1, decepcionando las expectativas que lo situaban en -45.8.

El ZEW de sentimiento económico para la Eurozona ha caído a 10 puntos desde los 29.7 del mes anterior, muy por debajo de las previsiones del consenso, que esperaban un leve retroceso a 23.2.

EUR/USD reacción

El EUR/USD ha ignorado las cifras ZEW y ha seguido subiendo en la última hora, alcanzando una nuevo máximo de cuatro días en 1.0750. Al momento de escribir, el par opera sobre 1.0743, ganando un 0.21% en el día.

En opinión de los analistas de Danske Bank, el par EUR/GBP se moverá en torno a la zona de 0.88.

EUR/GBP atrapado entre fuerzas opuestas

"A muy corto plazo, los cambios en los temores al riesgo sistémico seguirán siendo el motor clave del cruce".

"Más a largo plazo, el EUR/GBP se encuentra, en nuestra opinión, atrapado entre fuerzas opuestas. Por un lado, esperamos que las tasas relativas actúen como un claro viento de cola, mientras que la ralentización del crecimiento mundial y el atractivo relativo de los activos británicos actúan como un viento en contra. Por el momento, no vemos que las perspectivas de crecimiento relativo o el entorno de inversión mundial creen una divergencia significativa entre el euro y la libra esterlina".

"Esperamos que el cruce se mantenga en un rango límite en torno a 0.87-0.88".

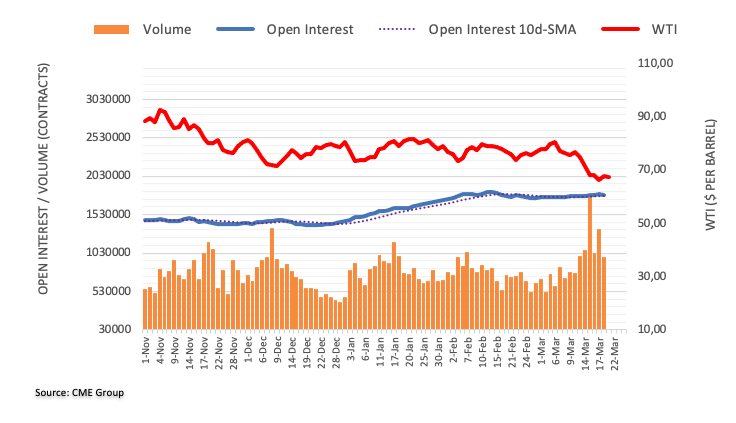

Teniendo en cuenta los datos avanzados de CME Group para los mercados de futuros de Petróleo crudo, el interés abierto cayó en alrededor de 3.800 contratos después de tres aumentos diarios consecutivos. El volumen siguió el mismo camino y bajó alrededor de 365.200 contratos, dejando atrás el avance diario anterior.

WTI: Otra visita a las inmediaciones de 64.00$ parece posible

El rebote del lunes en los precios del WTI estuvo acompañado de una contracción del interés abierto y del volumen, lo que apunta a la posibilidad de que de momento no parezcan favorables nuevas subidas. Por el contrario, la puerta parece abierta a una mayor debilidad de la materia prima a muy corto plazo y a una nueva visita al mínimo de 2023 en 64.40$.

El Dr. Marcel Rohner, Presidente de la Asociación Suiza de Banca, declaró el martes que "la credibilidad en la banca suiza no se ha visto destruida por la crisis de Credit Suisse, pero la situación no es buena".

"La oferta de crédito en Suiza no es un problema, nuestro entorno bancario es cada vez más competitivo", añadió Rohner.

Reacción del mercado

El sentimiento de riesgo se encuentra en un punto más firme en lo que va de martes, con los futuros del índice estadounidense S&P 500 subiendo un 0.31% en el día. Por su parte, el Índice del Dólar avanza un 0.12% en el día y cotiza a 103.40.

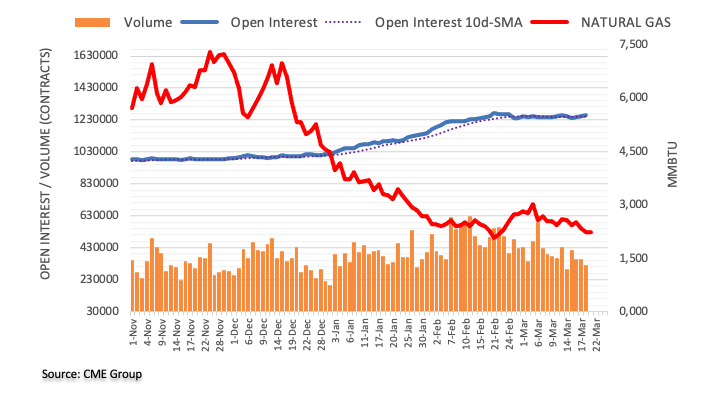

Los datos preliminares de CME Group para los mercados de futuros del Gas Natural indican que los operadores aumentaron sus posiciones de interés abierto por tercera sesión consecutiva el lunes, ahora en unos 10.600 contratos. Por otro lado, el volumen bajó por tercera sesión consecutiva, ahora en unos 37.300 contratos.

El Gas Natural podría retroceder hasta los 2.00$

Los precios del Gas Natural siguieron con las pérdidas del viernes al comienzo de la semana. La acción negativa de los precios se produjo en medio de un creciente interés abierto y favorece la continuación de la tendencia bajista a muy corto plazo. Dicho esto, el gran imán para los osos sigue siendo la zona de los 2.00$ por MMBtu, o los mínimos de 2023.

El EUR/USD cerró por encima de 1.0700. La capacidad de los reguladores europeos para restablecer cierta calma en el mercado de bonos AT1 parece una condición necesaria para mantener el soporte del par, según los economistas de ING.

El impacto sobre el EUR de los comentarios del BCE probablemente no sea muy significativo por el momento

"El impacto en el euro de las declaraciones del BCE probablemente no sea muy significativo por el momento. En primer lugar, a diferencia de otras ocasiones, parece que no ha habido brechas de comunicación entre los mercados y Lagarde en la rueda de prensa de la semana pasada. En segundo lugar, las expectativas de tipos más altos a raíz de la retórica de halcones no son un motor del euro a corto plazo por el momento, ya que la moneda común cotiza estrictamente en línea con el sentimiento de riesgo y las noticias sobre el sector bancario."

"La capacidad de los reguladores europeos para restablecer cierta calma en el mercado de bonos AT1 parece una condición necesaria para mantener el soporte del EUR/USD, aunque pensamos que es posible cierta recuperación del USD hasta la reunión de la Fed."

Esto es lo que necesita saber para operar hoy martes 21 de marzo:

Los participantes del mercado se abstienen de comprometerse con grandes posiciones a primera hora del martes tras la caótica acción agitada del lunes. La agenda económica europea incluirá la encuesta ZEW de la zona euro y Alemania. Más tarde, Statistics Canada publicará las cifras de inflación. Por último, las Ventas de Viendas Existentes de EE.UU. se publicarán a primera hora de la sesión americana.

Los flujos de riesgo dominaron la actividad de los mercados a principios de semana, pero la fuerte caída de los rendimientos de los bonos mundiales en la sesión europea hizo que los inversores dieran un paso atrás. No obstante, los principales índices de Wall Street lograron cerrar en territorio positivo el lunes y el rendimiento de los bonos del Tesoro estadounidense a 10 años volvió a superar el 3.4%. Mientras tanto, el dólar estadounidense luchó por mantenerse firme frente a sus rivales.

A primera hora del martes, el Índice del Dólar DXY se mantiene ligeramente por debajo de 103.50 y el rendimiento de los bonos del Tesoro estadounidense a 10 años fluctúa entre el 3.4% y el 3.5%. Los futuros de los índices bursátiles estadounidenses suben alrededor de un 0.2%, lo que refleja una ligera mejora del sentimiento de riesgo.

El par EUR/USD aprovechó la debilidad generalizada del dólar estadounidense y cerró por encima de 1.0700. El par se mantiene en una fase de consolidación cerca del nivel de cierre del lunes. "Estamos muy seguros de que las posiciones de capital y liquidez de los bancos de la zona euro superan con creces los requisitos", dijo la presidenta del Banco Central Europeo (BCE), Christine Lagarde, al testificar ante la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo el lunes.

El GBP/USD ganó casi 100 pips el lunes y registró su cierre diario más alto desde principios de febrero. El martes, el par experimentó una corrección técnica y ahora cotiza ligeramente a la baja, cerca de 1.2250.

Las minutas de la reunión de política monetaria del Banco de la Reserva de Australia han revelado en la sesión asiática que los responsables políticos acordaron reconsiderar los argumentos a favor de una pausa, "reconociendo que una pausa permitiría disponer de más tiempo para reevaluar las perspectivas de la economía". Aunque el AUD/USD subió a un máximo diario de 0.6720 como reacción inicial, el par tuvo dificultades para conservar su impulso alcista. En el momento de escribir, el par cotizaba cerca de 0.6700.

Se espera que el Índice de Precios al Consumo (IPC) de Canadá descienda hasta el 5.4% anual en febrero, frente al 5.9% de enero. El lunes, la recuperación de los precios del petróleo crudo ayudó al CAD, sensible a las materias primas, a encontrar demanda y el USD/CAD cerró en terreno negativo por debajo de 1.3700. El par consolida las pérdidas del lunes y se mantiene ligeramente por debajo de 1.3700 a primera hora del martes.

El precio del oro perdió tracción después de haber subido a máximos anuales por encima de los 2.000$ el lunes y terminó el día en números rojos. El XAU/USD lucha por protagonizar un rebote en la mañana europea y fluctúa por debajo de los 1.980$.

Tras la impresionante recuperación de la semana pasada, el Bitcoin corrigió a la baja y cerró por debajo de los 28.000$. En el momento de escribir estas líneas, el BTC/USD pierde casi un 1% en el día y se sitúa en torno a los 27.600$. El Ethereum cayó casi un 3% el lunes y sigue bajando hacia los 1.700$ a primera hora del martes.

- El sentimiento de los mercados se mantiene cautelosamente optimista en medio de noticias contradictorias sobre la crisis de la banca y la Reserva Federal.

- Bloomberg informa de que las autoridades estadounidenses debaten la forma de asegurar todos los depósitos bancarios bajo la FDIC.

- Las dudas sobre la cobertura del seguro y las exepectativas de línea dura en torno a la Fed permitieron que los rendimientos se recuperaran antes de que las vacaciones de Japón limitaran los movimientos de los bonos en Asia.

El sentimiento del mercado se mantiene mixto durante las primeras horas del martes, ya que el festivo en Japón limita los rendimientos, mientras que los futuros de las acciones intentan celebrar las esperanzas de una garantía de depósitos en medio de la inminente crisis bancaria.

Retratando el estado de ánimo, los futuros del S&P 500 marcan leves ganancias en torno a 3.990, tras refrescar un máximo de ocho días, mientras que los rendimientos de los bonos del Tesoro permanecen inactivos pero mantienen el rebote del día anterior desde mínimos de varios días. Dicho esto, los rendimientos de los bonos del Tesoro de EE.UU. a 10 años y a 2 años rebotaron el día anterior desde los niveles más bajos desde septiembre de 2022.

"Funcionarios estadounidenses están estudiando formas en que podrían ampliar temporalmente la cobertura de la Corporación Federal de Seguro de Depósitos (FDIC) a todos los depósitos, una medida solicitada por una coalición de bancos que argumentan que es necesaria para evitar una posible crisis financiera", informó Bloomberg. La noticia cita a personas anónimas con conocimiento de las conversaciones: "El personal del Departamento del Tesoro está revisando si los reguladores federales tienen suficiente autoridad de emergencia para asegurar temporalmente depósitos superiores al actual límite de 250.000 dólares en la mayoría de las cuentas sin el consentimiento formal de un Congreso profundamente dividido".

Cabe señalar que los temores sobre la incapacidad de la FDIC para cubrir los depósitos de la banca estadounidense, debido a las limitaciones de fondos en la reserva, se unen a las dudas en torno al acuerdo UBS-Credit Suisse para poner a prueba el apetito de riesgo.

Los analistas de Standard & Poor's consideran improbable que algunas quiebras de bancos estadounidenses impidan a los responsables políticos cumplir con la tarea de domar la inflación, informó Reuters a primera hora del martes. La agencia de calificación global también mencionó que la decisión de cancelar los bonos AT1 de Credit Suisse puede contribuir a un mayor coste de capital para los bancos. En la misma línea, un alto legislador suizo advirtió el lunes de que "la fusión UBS-Credit Suisse es un riesgo enorme".

Dicho esto, la última lectura de la herramienta FedWatch del CME muestra que la probabilidad de asistir a una subida de tipos de la Fed del 0.25% el miércoles se acerca al 75%, frente al 65% de la semana pasada.

Vale la pena señalar que la atonía de los mercados permite al Dólar lamer sus heridas cerca del nivel más bajo en cinco semanas, mientras que el precio del oro renueva el impulso alcista después de retroceder desde el máximo anual alcanzado el día anterior.

De cara al futuro, los datos del sector inmobiliario estadounidense podrían sumarse a los catalizadores del riesgo para dirigir los movimientos de los mercados a corto plazo. Sin embargo, la atención se centrará en la reunión de política monetaria del Comité Federal de Mercado Abierto (FOMC) del miércoles.

Hoy se han publicado las minutas del Banco de la Reserva de Australia.

Las minutas de la reunión de política monetaria del 7 de marzo, publicadas el martes, han mostrado que el Consejo del Banco de la Reserva de Australia (RBA) sólo debatió la subida de la tasa de efectivo en 25 puntos básicos, hasta el 3.6%, frente a la ponderación de subidas de entre 25 y 50 puntos básicos de febrero.

La política monetaria estaba ya en territorio restrictivo y las perspectivas económicas eran inciertas.

Los miembros "acordaron reconsiderar la conveniencia de una pausa en la siguiente reunión, reconociendo que una pausa permitiría disponer de más tiempo para reevaluar las perspectivas de la economía", según las minutas.

Se espera que sea necesario un mayor endurecimiento de la política monetaria para reducir la inflación.

El Consejo reiteró que probablemente sería necesario un mayor endurecimiento de la política monetaria, dado que la inflación seguía siendo demasiado alta, el mercado laboral estaba tenso y las encuestas empresariales mostraban una actividad sólida.

El RBA observó que las recientes publicaciones sobre el Producto Interior Bruto, el empleo, los salarios y la inflación habían sido más suaves de lo esperado, pero que no habían superado las expectativas.

El Consejo dijo que en la reunión de abril seguiría de cerca las próximas publicaciones sobre empleo, inflación, comercio minorista y encuestas empresariales, así como la evolución de la economía mundial.

Bloomberg ha publicado un artículo en el que se describen las posibilidades de que se garanticen todos los depósitos bancarios si la crisis se extiende.

En el artículo se lee que: ''Las autoridades estadounidenses están estudiando la forma de ampliar temporalmente la cobertura de la Federal Deposit Insurance Corp. a todos los depósitos, una medida solicitada por una coalición de bancos que argumenta que es necesaria para atajar una posible crisis financiera''.

''El personal del Departamento del Tesoro está revisando si los reguladores federales tienen suficiente autoridad de emergencia para asegurar temporalmente los depósitos superiores al actual límite de 250.000 dólares en la mayoría de las cuentas sin el consentimiento formal de un Congreso profundamente dividido, según personas con conocimiento de las conversaciones.''