- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Esto es lo que hay que saber para el viernes 1 de julio:

El jueves, la mayoría de los mercados se decantaron por el riesgo. Al ser el último día del mes, del trimestre y del semestre, se produjeron algunos acontecimientos importantes que mantienen las perspectivas para el nuevo trimestre en relación con el crecimiento mundial.

La debilidad del gasto de consumo ajustado a la inflación en EE.UU. no hace más que aumentar estas preocupaciones y, a su vez, la renta variable y los tipos se ven presionados a la baja. Los rendimientos en EE.UU. cayeron, con el rendimiento a 10 años bajando a un mínimo del 2.97%, por debajo del nivel psicológico del 3.00%, unos 50 puntos básicos por debajo de los máximos alcanzados a principios de junio. La renta variable también se debilitó, y el S&P 500 bajó un 1%.

En el mercado de divisas, el DXY se extendió por encima de los 105.000, pero cayó bruscamente con el reagrupamiento del yen a medida que los rendimientos caen. El repunte del dólar se mantiene en gran medida intacto, dada la creciente preocupación por una recesión mundial, aunque los datos del jueves estuvieron lejos de ser impresionantes y no contribuyeron a disipar las preocupaciones de que la economía estadounidense se hunda hacia una recesión.

Los datos más destacados del jueves fueron la aceleración del ritmo de crecimiento mensual del índice de precios PCE, la expansión constante de los ingresos personales y la ralentización del crecimiento del gasto. Los ingresos personales subieron un 0.5% en mayo, justo lo que se esperaba tras el aumento del 0.5% del mes anterior.

En otros datos, el PMI de Chicago cayó a 56.4 en junio, frente a 60.3 en mayo. Otros datos del sector manufacturero ya publicados han sugerido un crecimiento más lento o una contracción total. El viernes se publicará el índice nacional del ISM. Las solicitudes iniciales de subsidio de desempleo disminuyeron en 2.000, hasta 231.000, en la semana terminada el 25 de junio, pero la media móvil de cuatro semanas subió en 7.250, hasta 231.750, continuando la cadena de ganancias.

El jueves, el euro se recuperó de un mínimo de dos semanas frente al dólar, que se tambaleó después de que los nuevos datos sobre la inflación mostraran que el gasto de los consumidores estadounidenses aumentó menos de lo esperado en mayo. El par EUR/USD alcanzó un máximo de 1.0488 y cerró la sesión norteamericana en esa zona, tras revertir un descenso provocado por el creciente temor a la recesión en la eurozona y la crisis energética provocada por la guerra de Ucrania. Para el inicio del trimestre, los operadores estarán pendientes de las cifras de inflación de la eurozona que se publicarán el viernes y que podrían dar una idea de la agresividad del BCE a la hora de subir los tipos.

El yen se recuperó por debajo de los máximos de 24 años de 137 frente al dólar, aunque la brecha entre una Reserva Federal halagüeña y un Banco de Japón pesa todavía sobre la moneda japonesa. El USD/JPY cayó a 135.55. El yen bajó un 15% frente al dólar en los seis primeros meses de 2022, lo que supone el peor comportamiento del primer semestre del año para la divisa desde 2013.

El oro cayó en su peor trimestre desde principios de 2021 y vuelve a probar los 1.800$. En cuanto a las criptodivisas, el bitcoin cayó por debajo de 20.000$ y la Comisión del Mercado de Valores de Estados Unidos rechazó una propuesta de cotización de un fondo cotizado de bitcoin al contado por parte de la gestora de activos digitales Grayscale. El bitcoin cayó por última vez hasta los 18.595$ y ha bajado cerca de un 58% en los primeros seis meses de 2022, su peor resultado en un primer semestre de la historia. El petróleo West Texas Intermediate (WTI) también cayó con fuerza ante la preocupación de una recesión.

- El gráfico diario del USD/CHF ilustra una formación de doble techo, pero la sólida presión compradora por debajo de 0.9540 ha limitado cualquier movimiento a la baja.

- El impulso de aversión al riesgo reforzó el apetito por el franco suizo y pesó sobre el dólar estadounidense.

- El gráfico de 1 hora del USD/CHF se inclina al alza, pero a menos que los compradores recuperen los 0.9600, el par es vulnerable a la presión de venta.

El USD/CHF retrocede desde 0.9600 después de un repunte anterior del dólar que fracasó al superar la cifra anterior, y hasta ahora ha retrocedido justo por encima de la media móvil de 100 días (DMA), que se encuentra cerca de 0.9514. En el momento de redactar este artículo, el USD/CHF cotiza a 0.9540 en la sesión americana.

El sentimiento sigue siendo sombrío debido a los renovados temores de que la alta inflación y la desaceleración económica mundial constituyan un escenario de estanflación. La renta variable estadounidense se encuentra bajo presión por su peor caída porcentual desde la década de los 70, mientras que el dólar se volvió negativo y se mantiene por debajo de la cifra de 105.000, perdiendo un 0,38%.

Dicho esto, el USD/CHF osciló en torno a los 0.9546-0.9594 tras los datos económicos mixtos de EE.UU., seguido de una caída hacia el punto central de pivote diario del jueves en 0.9540, nivel en el que se asentó el par.

Gráfico diario del USD/CHF

El doble techo en el gráfico diario del USD/CHF sigue en juego, aunque los vendedores del USD/CHF están luchando para lograr una ruptura decisiva por debajo del mínimo diario del 27 de mayo en 0.9544. Los operadores del USD/CHF deberían tener en cuenta que la DMA de 100 está operando alrededor de ese nivel de precios, aunque unos 15 pips por encima de 0.9500. Una ruptura decisiva llevaría al par USD/CHF a sondear la DMA de 100, seguida de 0.9500, y luego el máximo del 16 de marzo en 0.9460.

Gráfico de 1 hora del USD/CHF

En el gráfico de 1 hora del USD/CHF, el par se consolida pero se inclina ligeramente al alza. El mínimo semanal registrado el miércoles, en torno a 0.9495, impulsó la subida de la cotización. Sin embargo, la confluencia de las medias móviles simples (SMA) de 50 y 100 en torno a 0.9553-61 limitó la subida del par después de que la mayor cayera tras los datos mixtos de Estados Unidos. Una ruptura por debajo de 0.9529 enviaría al USD/CHF hacia 0.9495; de lo contrario, la mayor sería vulnerable a la presión de compra. En ese escenario, si los compradores del USD/CHF recuperan la zona de la SMA de 200 en 0.9599, se despejaría el camino para nuevas ganancias.

Niveles técnicos clave del USD/CHF

- Los osos del oro están presionando a los toros en una zona crítica del gráfico diario.

- El precio del oro está bajo presión a pesar de las crecientes probabilidades de recesión.

En 1.806$, el precio del oro ha bajado un 0.66% tras caer desde un máximo de 1.825,21$ hasta un mínimo de sesión de 1.802,77$, saliendo de su rango de consolidación. Los operadores se han alejado del metal amarillo incluso cuando las acciones, el dólar y los rendimientos de los bonos han caído.

La caída se produjo incluso cuando los inversores se apartaron de la renta variable, y el índice S&P 500 bajó por última vez un 1.25% en lo que ha sido una semana mixta en cuanto a sentimiento y datos. Lo más destacado de la agenda de datos del jueves fue la aceleración del ritmo de crecimiento mensual del índice de precios PCE, la constante expansión de los ingresos personales y la ralentización del crecimiento del gasto. La renta personal subió un 0.5% en mayo, justo lo que se esperaba tras el aumento del 0.5% del mes anterior.

Tras un ajuste por el aumento del 0.6% del índice de precios PCE, el consumo personal real descendió un 0.4% en mayo, tras un aumento del 0.3% en abril. Los precios del PCE subyacente aumentaron un 0.3% por cuarto mes consecutivo, reduciendo la tasa interanual al 4.7% desde el 4.9% del mes anterior. El oro rebotó brevemente tras los datos de EE.UU., pero rápidamente volvió a situarse en el estrecho rango en el que ha estado durante las últimas sesiones.

En otros datos, el PMI de Chicago cayó a 56.4 en junio desde el 60.3 de mayo. Otros datos del sector manufacturero ya publicados han sugerido un crecimiento más lento o una contracción total. El viernes se publicará el índice nacional del ISM. Las solicitudes iniciales de subsidio de desempleo disminuyeron en 2.000, hasta 231.000, en la semana terminada el 25 de junio, pero la media móvil de cuatro semanas subió en 7.250, hasta 231.750, continuando la cadena de ganancias.

Mientras tanto, el dólar estadounidense también cayó, haciendo que el oro fuera más asequible para los compradores internacionales, con el DXY cayendo a 104.645, el mínimo del día hasta ahora. Los rendimientos de los bonos estadounidenses cayeron con fuerza, lo que supone un salvavidas para el metal precioso, ya que no paga intereses. El rendimiento del bono estadounidense a 10 años bajó por última vez hasta el 2.980%, cerca de su mínimo de tres semanas, que fue del 2.97%.

Los precios del oro están bajo presión a pesar de las crecientes probabilidades de recesión, en contraste con la reciente acción de los precios que apunta a los flujos de refugio que apoyan al metal amarillo", dijeron los analistas de TD Securities.

''De hecho, los precios del oro se han desconectado por completo de los precios del mercado para las subidas de la Fed durante el mes pasado, y en su lugar han aumentado su relación con el dólar, lo que apunta a una menor magnitud de los flujos idiosincrásicos para el metal amarillo.

Aunque el sesgo sigue siendo a la baja en el oro, los participantes necesitarán un catalizador para sacudir los largos complacientes en los metales preciosos''.

- l USD/MXN pasa a ser negativo, después de alcanzar máximos semanales cerca de 20.30.

- Una recuperación del sentimiento del mercado ayudó al peso mexicano durante la sesión americana.

- Es probable que una consolidación por encima de 20.20 desencadene más ganancias.

Las divisas de los mercados emergentes recuperaron terreno durante la sesión americana desde los mínimos de varios días. Siguen bajo presión, afectadas por la fuerte caída de las acciones mundiales. Las perspectivas negativas de crecimiento y el ajuste monetario de la Fed pesan sobre divisas como el MXN.

El USD/MXN alcanzó el jueves un máximo de 20.26, el nivel más alto en una semana. Más tarde, al recuperarse las acciones, retrocedió borrando las ganancias. A pesar de alejarse de los máximos, las perspectivas se inclinan al alza. En el primer intento, el dólar fue rechazado por encima de 20.20. Si consigue un cierre diario por encima, podría seguir subiendo hasta la siguiente resistencia en 20.45. La zona de 20,20 está reforzada por la media móvil simple de 100 días.

Un descenso hasta 20.00 debería considerarse como una corrección normal tras el repunte de 19.80 a 20.20.

Un descenso por debajo de 20.00 y por debajo de la SMA de 20 días debería fortalecer el peso mexicano, favoreciendo una extensión hacia el mínimo semanal en 19.81. El soporte clave por debajo es la zona de 19.70 que, si se alcanza, podría desencadenar un rebote.

Gráfico diario del USD/MXN

-637922014430807648.png)

Niveles técnicos

- El dólar da un giro de 180 grados y comienza a debilitarse, la libra se recupera.

- El temor a la estanflación hace que los flujos de los inversores se dirijan a los activos de refugio, excepto el dólar estadounidense.

- Previsión de precios del GBP/USD: En el rango, pero una ruptura por encima de 1.2212 podría abrir la puerta a nuevas subidas; de lo contrario, se prevé una nueva prueba de los mínimos del año.

La GBP se recuperó de los mínimos de dos semanas y avanza justo por encima de 1.2150, después de caer por debajo de 1.2000, por primera vez desde mediados de junio, cuando el GBP/USD se desplomó hacia los mínimos anuales de 1.1933. En 1.2176, el GBP/USD registra sólidas ganancias, ya que el primer semestre del año está a punto de terminar.

Los flujos de medio/trimestre/fin de mes terminaron; en consecuencia, el dólar cae

El estado de ánimo del mercado sigue siendo negativo, aunque no es excusa para que la libra recupere algo de terreno. La renta variable estadounidense está cayendo, y los rendimientos del Tesoro de EE.UU. siguieron su ejemplo, impulsando la subida del GBP/USD. Mientras tanto, el índice del dólar, que mide el comportamiento del USD frente a seis pares, tras alcanzar un máximo semanal en torno a 105.541, cae un 0.34%, situándose en 104.736, mermado por la caída de los rendimientos de los bonos estadounidenses.

La preocupación por un escenario de recesión y estancamiento mundial mantiene en vilo a los inversores. El jueves, la inflación estadounidense mostró algunos signos de desaceleración, según informó la Oficina de Análisis Económico de EE.UU. El índice de gasto de consumo personal (PCE) de mayo subió un 6.3% interanual, menos de lo esperado. El llamado PCE subyacente, el indicador de inflación preferido por la Fed, bajó del 4.8% interanual previsto al 4.7%.

Al mismo tiempo, el Departamento de Trabajo de EE.UU. publicó las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 25 de junio, que superaron las 228.000 esperadas y aumentaron en 231.000.

Mientras tanto, el presidente de la Reserva Federal, Jerome Powell, cruzó los cables. Afirmó que el trabajo de los responsables políticos es encontrar la estabilidad de los precios, incluso durante las nuevas fuerzas de la inflación, al tiempo que añadió que la economía estadounidense es sólida y puede soportar los ajustes de la política monetaria.

En el mismo acto organizado por el BCE, el gobernador del Banco de Inglaterra, Andrew, dijo que la libra era "una de las muchas influencias en la inflación" y añadió que no le sorprendía su reciente debilidad. Bailey reconoció que la economía del Reino Unido se está debilitando antes y algo más que otras contrapartes.

En el calendario económico del Reino Unido se publicarán las lecturas del PMI manufacturero de S&P Global/CIPS de junio durante la próxima semana. Al otro lado del charco, la agenda de EE.UU. revelará los PMI manufactureros S&P Global junto con los PMI manufactureros ISM.

Previsión de precios del GBP/USD: Perspectiva técnica

Desde el punto de vista técnico, el GBP/USD sigue teniendo un sesgo bajista, pero el hecho de que los vendedores no hayan podido volver a probar los mínimos del año, cerca de 1.1933, ha abierto la puerta a nuevas ganancias. Si la GBP/USD supera el máximo del 29 de junio en 1.2212, se abrirá el camino para un repunte hacia la EMA de 20 días en 1.2293. De lo contrario, la divisa principal se consolidará hasta que los vendedores de GBP puedan arrastrar a la libra hacia los mínimos del año cerca de 1.1930.

Niveles técnicos

- La aversión al riesgo domina la última jornada de junio, impulsando al par de refugio.

- El USD/JPY cae de 137.00 por debajo de 136.00, ponderado por la caída de los rendimientos del Tesoro estadounidense.

- El indicador de inflación favorito de la Reserva Federal de EE.UU., el PCE subyacente, se situó por debajo de la lectura anterior, lo que indica que se empiezan a notar los efectos de la subida de tipos.

El USD/JPY cayó el jueves, tras un informe de inflación peor a lo esperado, que podría disuadir a la Reserva Federal de EE.UU. de ajustar su política monetaria a un ritmo más rápido en medio de las probabilidades de recesión, lo que mantiene a los inversores inquietos. En 135.85, el USD/JPY retrocede desde los máximos diarios, lejos de 137.00, y vuelve a situarse por debajo de136.00.

El sentimiento negativo y la caída de los rendimientos, un viento en contra para el USD/JPY

La aversión al riesgo domina los mercados, ya que los flujos de mitad de trimestre/fin de mes reforzaron el USD. La renta variable estadounidense sigue pesando; el dólar sube, como muestra el índice del dólar, que sube un 0.04%, hasta 105.135, mientras que los rendimientos del Tesoro estadounidense bajan, liderados por el rendimiento de los bonos del Tesoro a 10 años, que se sitúa en el 3.00%, con una caída de nueve puntos básicos.

Además, los temores a una recesión por el estancamiento del crecimiento mundial, junto con la elevada inflación, estimularon una huida hacia los refugios. En particular, en el USD/JPY, el yen se mantiene en oferta, impulsado por la caída de los rendimientos del Tesoro de EE.UU., lastrado por el descenso de las expectativas de inflación de EE.UU., como ilustran las tasas de inflación a cinco y diez años, que se han reducido desde los máximos de hace un año, en torno al 3.59% y el 3.02%, respectivamente, hasta el 2.59% y el 2.36%.

Mientras tanto, la inflación de EE.UU., medida por el Gasto en Consumo Personal (PCE), aumentó un 6.3% interanual, sin cambios en mayo, según informó la Oficina de Análisis Económico de EE.UU. Por su parte, el indicador favorito de la Fed, el PCE básico, que excluye los artículos volátiles, creció un 4.7% interanual, por debajo del 4.9% de abril.

En el frente japonés, la agenda reveló la producción industrial, que se contrajo más rápido de lo esperado -1.3% intermensual hasta el -7.2%. Anualmente, recuperó algo de terreno, pero se mantuvo en negativo en el -2.8%, desde una lectura anterior del -4.9%.

Niveles técnicos

- El USD/TRY deja atrás el avance del miércoles y prueba los 16.70.

- El déficit comercial de Türkiye se amplió a 10.61B de TL.

- La atención se centra ahora en la publicación del IPC del lunes.

La lira turca recorta algo de terreno y empuja al USD/TRY a la zona de máximos de tres días en torno a 16.70 el jueves.

USD/TRY parece estar respaldado cerca de 16.00

El USD/TRY prolonga la agitada negociación hasta ahora y recupera el terreno perdido tras el retroceso del miércoles, apuntando una vez más a la zona de 16.00 en medio del persistente impulso alcista del USD, así como del creciente ánimo de aversión al riesgo.

La lira sigue cediendo parte de las fuertes ganancias del lunes, cuando el par retrocedió hasta la zona de los 16.00 en respuesta al anuncio del organismo de control bancario turco de prohibir los préstamos comerciales denominados en liras a las empresas con una fuerte posición en moneda extranjera (el viernes).

En el calendario nacional, el déficit comercial aumentó hasta los 10.610 millones de liras en mayo (desde los 6.110 millones de liras).

La siguiente cita será la publicación de las cifras clave de la inflación del mes de junio, prevista para el 4 de julio.

Qué hay que tener en cuenta en torno a la TRY

El USD/TRY sigue digiriendo la reciente y brusca caída y el posterior rebote tras el anuncio del viernes del organismo de control bancario turco.

Hasta ahora, se espera que la acción del precio de la moneda turca gire en torno al comportamiento de los precios de la energía, las tendencias generales del apetito por el riesgo, la trayectoria de los tipos de la Fed y los acontecimientos de la guerra en Ucrania, aunque los efectos de esta nueva medida destinada a apoyar la desdolarización de la economía también tendrán su opinión.

Los riesgos adicionales a los que se enfrenta la TRY también proceden del patio interior, ya que la inflación no da señales de remitir, los tipos de interés reales siguen atrincherados en cifras negativas y la presión política para que el CBRT se incline por los tipos de interés bajos sigue siendo omnipresentes.

Niveles clave

Hasta ahora, el par está ganando un 0.67% en 16.6867 y se enfrenta al objetivo inmediato de 17,3759 (máximo del 23 de junio), seguido de 18.2582 (máximo histórico del 20 de diciembre) y luego de 19.00 (nivel redondo). Por otro lado, una ruptura de 16.0365 (mínimo mensual del 27 de junio) allanaría el camino para probar 15.6684 (mínimo del 23 de mayo) y, finalmente, 15.2373 (SMA de 100 días).

- Oro pierde más de 10$, tras saltar a 1825$.

- Jornada volátil ante caída fuerte en los mercados de renta variable.

El oro está operando de regreso en terreno negativo tras perder el terreno ganando en poco tiempo. El XAU/USD había saltado desde cerca de 1800$ hasta 1825$ marcando un nuevo máximo diario, pero no pudo convalidar el rebote y está de regreso debajo de 1815$

Sigue bajo presión

Horas atrás el oro llegó a operar en 1802$, el nivel más bajo desde mediados de mayo. Luego tuvo un fuerte rebote, pero que no fue duradero. En caso de caer y afirmarse debajo de 1805$, sería de esperar que ceda 1800$, exponiendo el siguiente soporte de 1785$, el mínimo de mayo. Al alza un regreso firme sobre 1835$, por donde está pasando una línea bajista aliviaría las prisiones de corto plazo.

El metal amarillo se ve debilitado en un contexto de aversión al riesgo y en donde la mayoría de las materias primas están retrocediendo. Los índices de Wall Street caen más del 1.30%.

La baja en los rendimientos de los bonos del Tesoro es un factor que ayuda al oro limitado la caída. El bono a 10 años rinde 3.01%, el mínimo en un semana y el de 30 3.14%, el nivel más bajo en 20 días.

Niveles técnicos

El precio de Ethereum ha roto una zona crítica de soporte en las últimas horas, sumergiéndose por debajo de los 1.000$. El indicador de retroceso de Fibonacci muestra que el ETH carece de niveles de soporte significativos que puedan soportar los precios. Por este motivo, una mayor presión vendedora puede desencadenar otra bajada hasta los 900$ o incluso menos.

Por otro lado, la segunda criptomoneda por capitalización de mercado necesita recuperar los 1.100$ como soporte para tener un cambio que invalide la perspectiva pesimista.

Ethereum gráfico de 4 horas

El Banco Central Europeo (BCE) dividirá a los países de la Eurozona entre donantes, receptores y neutrales para la reinversión de los ingresos del Programa de Compras de Emergencia frente a la pandemia (PEPP), informó Reuters el jueves, citando fuentes familiarizadas con el asunto.

Según se informa, la lista de beneficiarios incluirá a Italia, España, Portugal y Grecia, mientras que Alemania, Francia y los Países Bajos estarán entre los donantes.

El BCE revisaría estas listas mensualmente, centrándose en el tamaño y la velocidad de los movimientos del diferencial de bonos.

El EUR/USD se recuperó modestamente desde mínimos de dos semanas en la última hora y regresó sobre 1.0400.

- El USD/CAD recortó una parte de sus ganancias intradía en medio de un modesto retroceso del dólar tras los datos de la inflación PCE de EE.UU.

- El actual descenso de los precios del crudo socavó el loonie y siguió prestando cierto soporte.

- El informe mensual sobre el PIB canadiense, no sirvió para dar impulso a la divisa.

El par USD/CAD retrocedió rápidamente unos pocos pips desde el máximo semanal posterior a los datos macroeconómicos de EE.UU. y Canadá, y la última vez que se le vio operar fue en torno a 1.2900 durante los inicios de la sesión americana.

La Oficina de Análisis Económico de EE.UU. informó de que el índice de precios del consumo personal subyacente (PCE) -el indicador de inflación preferido por la Reserva Federal- aumentó un 0.3% intermensual en mayo. Esta cifra fue ligeramente inferior al 0.4% previsto y coincidió con la lectura del mes anterior. Además, la tasa anual se moderó en línea con las expectativas, hasta el 4.7% desde el 4.9% de abril.

Los datos adicionales revelaron que el crecimiento del gasto personal se desaceleró notablemente hasta el 0.2% en mayo y la lectura del mes anterior también se revisó a la baja, hasta el 0.6% desde el 0.9% comunicado inicialmente. Los datos más débiles, junto con un nuevo descenso de los rendimientos de los bonos del Tesoro estadounidense, obligaron al dólar a recortar parte de sus ganancias intradía y limitaron el par USD/CAD.

Sin embargo, la caída sigue siendo amortiguada por el actual retroceso de los precios del crudo, que tiende a socavar el loonie vinculado a las materias primas. El empeoramiento de las perspectivas económicas mundiales, que podría frenar la recuperación de la demanda de combustible, y el aumento de las existencias de combustible en EE.UU. alejaron los precios del crudo del máximo de una semana y media alcanzado el día anterior.

Esto, en gran medida, eclipsó el informe mensual del PIB canadiense, que mostró que la economía se expandió un 0.3% en abril. Esto supuso una fuerte desaceleración respecto al crecimiento del 0.7% registrado el mes anterior. Sin embargo, los datos de retroceso no sirvieron para dar un impulso significativo al dólar canadiense ni para influir en el par USD/CAD.

Niveles técnicos

- El EUR/JPY extiende la corrección a la baja por debajo de 142.00.

- Por encima de 138.60, es probable que el cruce siga subiendo.

El EUR/JPY cae por tercera sesión consecutiva el jueves, esta vez rompiendo por debajo del soporte clave de 142.00.

A pesar de la corrección en curso, el sesgo alcista en el cruce se mantiene mientras la línea de soporte en torno a 138.60 mantenga la baja. Esta zona de contención está actualmente reforzada por la SMA de 55 días.

La reanudación del sesgo alcista podría hacer que el máximo del año en 144.27 (28 de junio) vuelva al radar por delante del nivel redondo en 145.00 y antes del máximo de 2015 en 145.32 (2 de enero).

Gráfico diario del EUR/JPY

Niveles técnicos

- Ingreso personal sube 0.5% en mayo, en línea con expectativas.

- Gasto personal avanza 0.2%, menos que el 0.5% esperado.

- Indicador clave de inflación avanza 0.3%, debajo del 0.4% del consenso.

El reporte de ingreso y gasto personal mostró cifras sin grandes sorpresas. El dato más esperado, el índice de precios subyacente del gasto en consumo personal subió 0.3% en mayo, debajo del 0.4% esperado; la tasa anual bajó de 4.9% a 4.7%.

El ingreso personal tuvo una suba del 0.5% en mayo igualando la suba de 0.5% de abril (revisado desde 0.4%) y en línea con las expectativas. El gasto personal trepó 0.2%, debajo del 0.5% del consenso, y menor al 0.6% de abril (revisado desde 0.9%).

En el mismo momento se publicó el reporte de pedidos de subsidio de desempleo. El dólar retrocedió luego de los datos, recortando ganancias. Los futuros de Wall Street mejoraron, lo que sirvió para aliviar las pérdidas.

- Mercados europeos y futuros de Wall Street se desploman.

- Malas expectativas de crecimiento global pesan sobre el humor de inversores.

- Metales, criptomonedas y petróleo a la baja, en mínimos en días.

El pesimismo se vuelve a adueñar de los mercados. Se registran caídas de cerca del 3% en Europa y los futuros de Wall Street pierden más del 1%. Las materias primas también están bajo presión.

Mal día para cerrar un pésimo semestre

En Londres, el FTSE 100 cae 1.97%, en Paris el CAC 40 pierde 2.85%, y en Frankfurt el DAX cede 2.84%. Los futuros del S&P 500 caen 1.55% mientras que los del Nasdaq retroceden 1.75%. Los números hablan por sí solos.

En el foro del Banco Central Europeo, el jefe de la Reserva Federal manifestó que el proceso de bajar la inflación puede ser doloroso. El mensaje de los banqueros centrales apuntó a que la prioridad ahora es la inflación y que se viene un mayor ajuste monetario. Esto está contribuyendo al clima negativo en los mercados antes el empeoramiento de las expectativas de crecimiento.

Entre las divisas el dólar se mantiene firme en el contexto de aversión al riesgo. El DXY está en la zona de 105.50, en máximos en varios días y cerca del pico de este año. El yen está entre las de mejor desempeño favorecido por la baja en los rendimientos de los bonos soberanos. El USD/JPY retrocede tras haber llegado a máximos en décadas.

La demanda por activos más seguros sigue empujando al alza a los bonos. El tramo a 10 años del bono del Tesoro rinde 3.04%, el nivel más bajo desde el 22 de junio, mientras que la referencia alemana está en 1.39% (cae 7.95% el jueves).

El dato optimista de China, con el PMI oficial del sector no manufacturero subiendo desde 47.8 a 54.7 en junio no sirvió para cambiar el tono de los mercados. El viernes será el turno del PMI Caixin del sector manufacturero. En Francia, la inflación trepó más de lo esperado a 6.5% (anual) en junio, siendo un dato más que apunta a que no hay una desaceleración en los precios en la Eurozona. Se conoció además una baja en la tasa de desempleo en la Eurozona en mayo.

En EE.UU. se publicará el reporte de ingreso y gasto personal el jueves. El mismo incluirá además el índice de precios subyacente del gasto en consumo personal, una medida de inflación muy seguida por la Fed. El dato puede tener un impacto en el mercado, aunque en modo pánico, los operadores pueden pasar por alto las cifras. Además saldrá el reporte semanal de pedidos de subsidio de desempleo.

Las empresas más grandes no escapan de las bajas en las bolsas. Amazon cae 1.87%, Apple 1.77%, Microsoft 1.95% y Tesla 2.08%. Entre las empresas que reportan resultados el jueves están Walgreens, Micron, Constellation Brands, y Accolade.

Sin escape para criptos, metales y crudo

Los precios del petróleo también caen en forma significativa pasando en pocas horas de máximos en semanas a mínimos en varios días. La Organización de Países Exportadores de Petróleo y sus aliados están reunidos y se espera una modesta suba en las cuotas de producción.

El oro cae 0.70% y opera en la zona de 1805$, en mínimos desde el 16 de mayo, probando un soporte clave que de ceder podría llevar a una mayor volatilidad y una fuerte caída. La plata cae 1.50%, en 20.45$, nivel no visto desde julio de 2020.

El mercado de criptomonedas no consigue levantar la cabeza. El Bitcoin opera debajo de 20.000$, y está probando niveles inferiores a 19.000$. Coinbase Global caen más del 5%.

Niveles técnicos

- El USD/JPY es testigo de algunas ventas el jueves y se aleja de los máximos de 24 años.

- Los temores a una recesión y el sentimiento de aversión al riesgo benefician al yen de refugio seguro y ejercen cierta presión sobre el par.

- La caída de los rendimientos de los bonos estadounidenses mantiene a los alcistas del dólar a la defensiva y contribuye al sesgo de venta del par.

- La divergencia entre las políticas monetarias de la Fed y el Banco de Japón ayuda a limitar las pérdidas y apoya las perspectivas de algunas compras en niveles más bajos.

El par USD/JPY es testigo de algunas ventas el jueves y rompe una racha de cuatro días de ganancias hasta alcanzar su nivel más alto desde septiembre de 1998, en torno al nivel de 137.00 tocado el día anterior. El par se ha mantenido bajo presión durante la primera mitad de la sesión europea, aunque ha mostrado resistencia por debajo del nivel de 136.00 y ahora ha recuperado algunos pips desde el mínimo diario de 135.95.

A los inversores les sigue preocupando que la rápida subida de los tipos de interés y el endurecimiento de las condiciones financieras supongan un reto para el crecimiento económico mundial. Esto se hizo evidente en el sentimiento de aversión al riesgo y benefició al yen japonés de refugio seguro. El flujo de aversión al riesgo, junto con el temor a una recesión, arrastró los rendimientos de los bonos del Tesoro de EE.UU., lo que mantuvo a los alcistas del dólar a la defensiva y ejerció una presión a la baja sobre el par USD/JPY.

Dicho eso, la divergencia entre las políticas adoptadas por la Fed y el Banco de Japón actuó como un viento de cola para el USD/JPY. En su intervención del miércoles en el foro anual del BCE, el presidente de la Fed , Jerome Powell, reafirmó las expectativas por subidas de tasas más agresivas y dijo que la economía estadounidense está bien posicionada para manejar una política más estricta. Powell añadió que la Fed sigue centrada en tener la inflación bajo control y que los precios del mercado se acercan bastante al gráfico de puntos.

En cambio, el Banco de Japón ha señalado que mantendrá su política ultra-acomodaticia y ha reiterado su orientación de mantener los costes de financiación en los niveles "actuales o inferiores". El banco central japonés también se había comprometido a guiar el rendimiento a 10 años en torno al 0% y a intervenir para evitar que los tipos subieran. Esto, a su vez, ayudó a limitar cualquier pérdida adicional y ayudó al par USD/JPY a rebotar alrededor de 25-30 puntos desde el mínimo diario.

Los participantes del mercado esperan ahora la agenda económica de EE.UU., en la que se publicará el índice de precios PCE subyacente (el indicador de inflación preferido por la Fed) y las habituales solicitudes iniciales de subsidio de desempleo semanales. Aparte de esto, los rendimientos de los bonos estadounidenses, la dinámica de los precios del dólar y el sentimiento de riesgo más amplio deberían dar cierto impulso al par USD/JPY. No obstante, el trasfondo fundamental parece seguir inclinándose firmemente a favor de los alcistas.

USD/JPY niveles técnicos

- El oro se debilita cerca de un mínimo de dos semanas en medio de las perspectivas de subidas agresivas de las tasas de la Fed.

- Los temores a una recesión, el descenso de los rendimientos de los bonos estadounidenses y la modesta debilidad del dólar ofrecen cierto soporte.

- Los recientes fallos repetidos cerca de la SMA de 200 días apoyan las perspectivas de nuevas pérdidas.

El oro se mueve con un leve sesgo negativo por cuarto día consecutivo el jueves y se debilita cerca de un mínimo de dos semanas tocado el día anterior. El XAU/USD ronda ahora la zona de los 1.815$ y se ve presionado por las perspectivas de subidas de tasas más agresivas por parte de la Fed.

En su intervención en el foro anual del BCE el miércoles, Powell dijo que la economía de EE.UU. está bien posicionada para manejar una política monetaria más estricta y que el banco central de EE.UU. sigue centrado en conseguir controlar la inflación. Por su parte, la presidenta de la Fed de Cleveland, Loretta Mester, afirmó que los responsables de la política económica deben actuar con contundencia para frenar las presiones sobre los precios. Esto, a su vez, se consideró un factor clave que siguió actuando como viento en contra del oro sin rendimiento.

Dicho esto, una combinación de factores impidió que los operadores abrieran posiciones bajistas agresivas y limitaran cualquier pérdida más profunda para el XAU/USD, al menos por el momento. A pesar de las perspectivas agresivas en torno a la Fed, el dólar estadounidense tuvo dificultades por aprovechar su tendencia positiva de dos días en medio de la continua caída de los rendimientos de los bonos del Tesoro estadounidense. Esto, junto con el estado de aversión al riesgo, ofreció cierto soporte al oro de refugio seguro en medio de los temores de una recesión.

El sentimiento de los mercados sigue siendo frágil en medio de la preocupación de que el rápido aumento de las tasas de interés y el endurecimiento de las condiciones financieras supongan un reto para el crecimiento económico mundial. Esto siguió pesando en el sentimiento de los inversores, que se hizo patente en un mar de rojo en los mercados busátiles y apuntaló los activos tradicionales de refugio.

El trasfondo fundamental mixto justifica cierta cautela antes de posicionarse para cualquier movimiento de depreciación adicional, a través de la configuración técnica que favorece a los bajistas. Los recientes intentos de recuperación se han enfrentado repetidamente al rechazo cerca de la importante SMA de 200 días y sugieren que la tendencia bajista de los precios del oro podría estar aún lejos de terminar.

Los participantes del mercado esperan ahora la agenda económica de EE.UU., en la que se publicará el índice de precios PCE subyacente (el indicador de inflación preferido por la Fed) y las habituales solicitudes iniciales de subsidio de desempleo semanales. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en la dinámica de los precios del dólar. Además, el sentimiento de riesgo más amplio podría dar un nuevo impulso al oro.

Oro niveles técnicos

- El GBP/USD logra una modesta recuperación desde el nivel de 1.2100, el mínimo de casi dos semanas.

- La caída de los rendimientos de los bonos estadounidenses mantiene a los alcistas del dólar a la defensiva y ofrece soporte al par.

- La perspectiva agresiva de la Fed y los temores a una recesión limitan las pérdidas del dólar.

El par GBP/USD ha logrado defenderse y atraer algunas compras cerca del nivel de 1.2100 el jueves, frenando su reciente caída a un mínimo de casi dos semanas. El par ha mantenido su tono de compras durante la primera parte de la sesión europea y ahora cotiza cerca del nivel de 1.2150.

A pesar de las declaraciones del presidente de la Fed, Jerome Powell, durante el día anterior, el descenso de los rendimientos de los bonos del Tesoro de EE.UU. no ayudó al dólar a aprovechar su tendencia positiva de dos días. Esto se consideró un factor clave que extendió cierto soporte al par GBP/USD, aunque el intento de recuperación careció de convicción alcista y corre el riesgo de desvanecerse bastante rápido.

En su intervención del miércoles en el foro anual del BCE, Powell reafirmó las expectativas por subidas de tasas más agresivas y dijo que la economía estadounidense está bien posicionada para soportar una política monetaria más estricta. Además, la preocupación de que el rápido aumento de los tipos de interés suponga un reto para el crecimiento económico mundial siguió pesando en el sentimiento de los inversores, lo que debería actuar como un viento de cola para el dólar como refugio seguro.

Por el contrario, el gobernador del Banco de Inglaterra, Andrew Bailey, se mostró un poco cauto y señaló que había claros indicios de que la economía se está ralentizando. Esto, a su vez, sugirió que el BoE optaría por un enfoque más gradual hacia la subida de tasas de interés en medio de los crecientes temores de recesión. Esto, junto con los problemas del Brexit, podría frenar a los inversores a la hora de abrir posiciones alcistas en torno a la libra esterlina.

Cabe recordar que la Cámara de los Comunes del Reino Unido votó el lunes a favor de un controvertido proyecto de ley que anularía unilateralmente parte del acuerdo de divorcio de Gran Bretaña con la UE acordado en 2020. Esto ha aumentado el riesgo de nuevas tensiones con la UE en medio de la crisis del coste de la vida en el Reino Unido, lo que apoya las perspectivas de un nuevo movimiento de depreciación a corto plazo para el par GBP/USD.

En cuanto a los datos económicos, el PIB final del Reino Unido coincidió con las estimaciones anteriores y mostró que la economía se expandió un 0.8% durante el primer trimestre de 2022. Además, la Oficina de Estadísticas Nacionales del Reino Unido informó de que el déficit por cuenta corriente se disparó hasta los 51.700 millones de libras esterlinas o el 8.3% del producto interior bruto en los tres primeros meses del año en curso.

Sin embargo, los datos no sirvieron para dar un impulso significativo, ya que la dinámica de los precios del dólar resultó ser el motor exclusivo del movimiento intradía del par GBP/USD. Los operadores esperan ahora el calendario económico de EE.UU., con la publicación del índice de precios PCE subyacente (el indicador de inflación preferido por la Fed) y las solicitudes iniciales de subsidio de desempleo semanales, en busca de oportunidades a corto plazo.

GBP/USD niveles técnicos

El precio de Bitcoin ha roto una zona crítica de soporte en las últimas horas, cayendo por debajo de los 19.000$. El historial de transacciones muestra que un gran número de direcciones adquirieron BTC por encima de los 20.000$. Estos participantes en el mercado podrían salir pronto de sus posiciones para evitar más pérdidas, desencadenando un descenso hacia los 16.000$.

La criptomoneda insignia necesita recuperar los 21.000$ como soporte para tener una posibilidad de invalidar las perspectivas pesimistas.

Historial de transacciones de Bitcoin

Esto es lo que necesita saber para operar hoy jueves 30 de junio:

Los flujos monetarios de refugio seguro dominan los mercados financieros a primera hora del jueves y los principales índices de acciones europeas sufren fuertes pérdidas. El índice del dólar DXY se mantiene relativamente tranquilo cerca de 105.00 tras la recuperación de dos días. La Oficina de Análisis Económico de los Estados Unidos publicará los datos del índice de precios del consumo personal PCE, el indicador de inflación preferido por la Fed, junto con las cifras del gasto y los ingresos personales de mayo. Los datos de desempleo de la zona euro apaecen en el calendario económico europea antes de que Statistics Canada publique los datos mensuales del PIB de abril al inicio de la sesión americana.

En su intervención del miércoles en el Foro del Banco Central Europeo (BCE) sobre Banca Central, el presidente del FOMC, Jerome Powell, reiteró que la economía estadounidense podría resistir el impulso de la política monetaria. En el mismo panel, la presidenta del BCE, Christine Lagarde, se abstuvo de comprometerse con un tamaño específico de subida de tasas en julio. Por último, el gobernador del Banco de Inglaterra (BoE), Andrew Bailey, reconoció que estaban siendo afectados por un "choque de ingresos muy grande", tras lo cual el dólar siguió ganando fuerza frente a sus rivales.

Ver: Sintra sitúa a Powell y al dólar en lo más alto, Lagarde y al euro por debajo, mientras Bailey y la libra se quedan atrás

Durante la sesión asiática, los datos de China mostraron que la actividad empresarial del sector privado se expandió en junio tras la contracción de abril y mayo. Sin embargo, este dato no contribuyó a mejorar el ánimo de los mercados. En el momento de escribir, los futuros de los índices bursátiles estadounidenses bajan entre un 1.2% y un 1.5%.

El EUR/USD rompió por debajo de 1.0500 el miércoles y ahora está en su nivel más bajo en dos semanas, en torno a 1.0450.

El GBP/USD perdió 60 pips el miércoles antes de entrar en una fase de consolidación por encima de 1.2100 a primera hora del jueves. A primera hora del día, la Oficina de Estadísticas Nacionales del Reino Unido informó de que el PIB del primer trimestre creció a un ritmo anualizado del 8.7%. Este dato coincidió con la estimación preliminar y con las expectativas del mercado.

Impulsado por la fortaleza del dólar, el USD/JPY alcanzó nuevos máximos de varias décadas por encima de 137.00. A primera hora del jueves, el yen parece estar encontrando demanda como refugio seguro, haciendo que el par retroceda hacia 136.00.

El oro no pudo aprovechar la caída de los rendimientos de los bonos del Tesoro de EE.UU. y cerró por debajo de los 1.820$ el miércoles. El XAU/USD se mantiene a la baja y cae hacia 1.810$ en la mañana europea.

El Bitcoin se vio sometido a una fuerte presión de venta y rompió por debajo de los 20.000$ a primera hora del jueves. El Ethereum ha bajado más de un 4% en lo que va de día, pero sigue por encima de los 1.000$ por el momento.

Según los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang, un mayor impulso alcista podría llevar al USD/JPY a la región de 137.50 a corto plazo.

Comentarios destacados

Vista de 24 horas: "Ayer destacamos que 'no se descarta un mayor avance del USD/JPY, pero en vista de las condiciones de sobrecompra, es improbable una subida sostenida por encima de la resistencia principal en 136.50'. Aunque el USD/JPY avanzó como se esperaba, se disparó hasta un máximo de 136.99 antes de retroceder. Las condiciones siguen siendo de sobrecompra y aunque el USD/JPY podría subir por encima de 137.00, es poco probable que pueda mantenerse por encima de este nivel (la siguiente resistencia está en 137.50). El soporte está en 136.40, seguido de 136.15".

Próximas 1-3 semanas: "Ayer (30 de junio, USD/JPY en 136,05), nos volvimos positivos con el USD/JPY, pero opinamos que el máximo anual en 136.70 puede no ser fácil de romper. Sin embargo, el USD/JPY superó 136.70 y alcanzó un máximo de 136.99 antes de relajarse. Las perspectivas siguen siendo positivas y el USD/JPY podría avanzar hasta 137.50. En general, sólo una ruptura de 135.50 (el nivel de 'soporte fuerte' estaba ayer en 135.20) indicaría que la presión alcista actual ha cedido".

- El USD/CAD gana terreno por segundo día consecutivo y se acerca al máximo semanal.

- El retroceso de los precios del petróleo crudo pesa sobre el CAD y apoya el movimiento al alza en el par.

- Una Fed agresiva y los temores de recesión favorecen a los alcistas del USD y apoyan las perspectivas de nuevas ganancias en el par.

El par USD/CAD ha construído sobre en el movimiento positivo del día anterior y ha ganado algo de tracción por segundo día consecutivo el jueves. El impulso ha permitido al par superar el nivel de 1.2900, acercándose de nuevo a los máximos semanales al inicio de la sesión europea.

El fuerte retroceso de los precios del petróleo crudo durante el día anterior debilitó al CAD, vinculado a las materias primas, y resultó ser un factor clave que actuó como viento de cola para el par USD/CAD. Cabe recordar que el miércoles el oro negro experimentó un giro intradía desde un máximo de una semana y media después de que la Administración de Información Energética de EE.UU. (EIA) informara de un aumento de las reservas de combustible. El informe también mostró que las refinerías estadounidenses aumentaron la producción y están operando al 95% de su capacidad. Esto se debe a la preocupación por la ralentización del crecimiento económico y a la disminución de la preocupación por la escasez de suministros, que sigue pesando sobre la materia prima.

Dicho esto, la modesta debilidad del dólar estadounidense podría frenar cualquier subida significativa del par USD/CAD, aunque el sesgo parece inclinarse a favor de los alcistas. El presidente de la Fed , Jerome Powell, hablando en el foro anual del banco central el miércoles, reafirmó las apuestas por subidas de tasas más agresivas y dijo que la economía estadounidense está bien posicionada para manejar una política más estricta. Powell añadió que la Fed sigue centrada en tener la inflación bajo control y que los precios del mercado se acercan bastante al gráfico de puntos. Esto, junto con los crecientes temores a la recesión y el entorno de riesgo predominante, debería seguir ofreciendo soporte al dólar de refugio seguro.

Los participantes del mercado esperan ahora el calendario económico de EE.UU., en la que se publicará el índice de precios PCE subyacente (el indicador de inflación preferido de la Fed) y las habituales solicitudes iniciales de subsidio de desempleo semanales. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo del mercado en general, impulsará la demanda del dólar y proporcionará cierto impulso al par USD/CAD. Los inversores seguirán la dinámica de los precios del petróleo para aprovechar algunas oportunidades a corto plazo en torno al par.

USD/CAD niveles técnicos

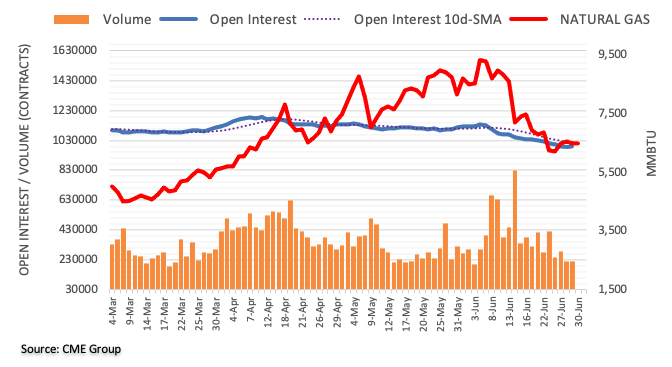

El interés abierto en los mercados de futuros del gas natural invirtió una tendencia a la baja de varias semanas y aumentó en unos 1.300 contratos el miércoles, según las cifrass avanzadas del CME Group. Por otro lado, el volumen cayó por segunda sesión consecutiva, esta vez en sólo 515 contratos.

El gas natural vuelve a rozar los 6.00$

Los precios del gas natural subieron hasta las proximidades del nivel de los 7.00$ el miércoles, aunque acabaron revirtiendo ese movimiento y cerrando la jornada con pérdidas decentes. El movimiento estuvo acompañado de un interés abierto creciente, lo que abre la puerta a la reanudación de las bajadas con el objetivo inmediato en los mínimos recientes en el nivel de los 6.00$ por MMBtu.

Las ventas minoristas de Alemania cayeron un 3.6% en la lectura anual de mayo, empeorando las expectativas del mercado, cuyo consenso esperaba un descenso del 2%. Este es el tercer mes consecutivo en negativo para el indicador y su peor registro en quince meses, desde febrero de 2021.

El indicador mensual, por su parte, ha mejorado desde el -5.4% de abril al +0.6% en mayo, superando el 0.5% estimado.

EUR/USD reacción

La moneda única ha subido cerca de 15 pips en los últimos minutos, alcanzando un máximo diario en 1.0467. En la sesión asiática, el EUR/USD ha caído a un mínimo de dos semanas en 1.0433. El par cotiza en estos momentos sobre 1.0456, ganando un 0.13% diario.

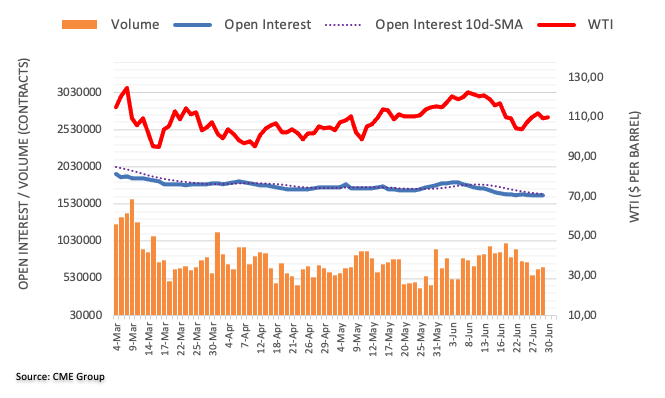

Teniendo en cuenta las lecturas preliminares de CME Group para los mercados de futuros del petróleo crudo, los operadores redujeron sus posiciones de interés abierto en alrededor de 3.500 contratos después de dos retrocesos diarios consecutivos el jueves. El volumen, en cambio, subió por segunda sesión consecutiva, ahora en casi 30.000 contratos.

El WTI vuelve a apuntar a 114.00$

La corrección a la baja de los precios del WTI del miércoles se produjo en un trasfondo de disminución del interés abierto, lo que indica que las pérdidas adicionales no parecen favorables a muy corto plazo. Dicho esto, la materia prima podría intentar una nueva visita al máximo semanal de 114.00$ por barril.

El principal exportador de petróleo de la OPEP, Arabia Saudí, ha informado de que ha subido los precios del crudo para Asia por segundo mes consecutivo en agosto, según cita Reuters.

La subida de precios de Arabia Saudí se debe a los márgenes récord de los destilados y a las fuertes primas al contado del petróleo de Oriente Medio este mes.

Detalles destacados

El precio oficial de venta (OSP) del emblemático crudo Arab Light de Arabia Saudí podría subir unos 2.4 dólares por barril respecto al mes anterior, según nueve fuentes de refinerías encuestadas por Reuters los días 28 y 29 de junio.

La subida de precios llevaría al OSP de agosto a niveles récord, establecidos cuando el crudo Arab Light de mayo alcanzó los 9,35 dólares por barril.

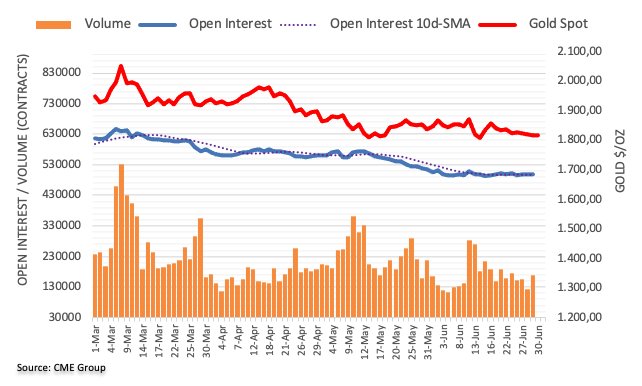

Los datos preliminares de CME Group para los mercados de futuros del oro señalan que el interés abierto aumentó en unos 2.200 contratos el miércoles. En la misma línea, el volumen subió en torno a 45.600 contratos, prolongando el rendimiento errático una sesión más.

El oro se dirige ahora a los 1.800 dólares

Los precios del oro se mantuvieron a la defensiva el jueves en medio de un aumento del interés abierto y del volumen. Frente a esto, el metal precioso ahora cambia su enfoque hacia el soporte clave en la zona de los 1.800 dólares por onza troy.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias