- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El GBP/JPY rompe por encima del máximo del martes mientras la tendencia alcista cobra fuerza.

- Al alza, los niveles de resistencia clave se sitúan en 186.00 y el máximo del último año.

- Si el par cae por debajo de 184.70, los riesgos a la baja emergen por debajo de 184.00.

El par GBP/JPY invierte su curso tras registrar unas pérdidas decentes del 0.20% el martes y ha superado el máximo de ayer de 185.46, mientras los compradores apuntan al máximo de la semana actual de 185.95. En el momento de escribir estas líneas, el par negociaba a 185.57, con una ganancia del 0.22%.

A pesar de que la tendencia alcista se mantiene intacta, la acción del precio parece sobreextendida, aunque, a corto plazo, los compradores del GBP/JPY podrían desafiar el nivel 186.00, antes de probar el máximo del año hasta la fecha de 186.77. Sin embargo, hay que decir que la nube de Ichimoku (Kumo) está horizontal, lo que indica que la tendencia alcista podría estar perdiendo fuerza.

En ese escenario, si el GBP/JPY cae por debajo del mínimo del 6 de noviembre en 184.68, el siguiente soporte sería el nivel 184.00. Una vez superado, el Tenkan-Sen sería el siguiente en 183.36, seguido por el Kijun-Sen en 182.76.

GBP/JPY Gráfico Diario

GBP/JPY Niveles Técnicos

- El par USD/JPY está probando de nuevo máximos recientes mientras el Yen cae.

- Los inversores estarán cada vez más preocupados por una posible intervención del BOJ cuanto más baje el Yen.

- A primera hora del jueves se publicarán las cifras de la balanza comercial de Japón.

El par USD/JPY recuperó la zona de 151.00 durante la sesión del jueves, luego de que el Dólar estadounidense registrara su tercera vela verde consecutiva, mientras que el Yen japonés continúa cayendo contra el resto de los mercados.

El Yen japonés ha seguido cayendo frente a sus principales contrapartes, sin mucho más que hacer que bajar, ya que un Banco de Japón (BOJ) hiper-moderado cuelga el Yen a secar, aunque los inversores comenzarán a roer la posibilidad de que el Banco de Japón intervenga en los mercados de divisas para tratar de defender el yen asediado.

La zona de 150.00 y más ha sido históricamente un nivel de cambio muy utilizado por el Banco de Japón en el pasado.

Las cifras de la balanza comercial de Japón se publicarán a primera hora de la sesión del jueves en los mercados asiáticos, y se espera que la cuenta corriente de Japón (desestacionalizada) de septiembre aumente de 2.279 billones de yenes a 3 billones.

También se espera que los préstamos del Banco de Japón para el año en octubre bajen del 2.9% al 2.8%, ya que los bancos japoneses luchan por encontrar clientes a los que prestar a pesar de las bajísimas tasas artificialmente suprimidas hasta el sótano y la política monetaria hiperfácil que hace que los costes de financiación sean prácticamente nulos.

Perspectivas técnicas del USD/JPY

Hay poca resistencia técnica en la parte superior del USD/JPY, excepto por el salto temprano de la semana pasada hacia 152.00 que vio al par caer rápidamente de nuevo a 149.00, pero la próxima barrera técnica significativa se encuentra en el máximo de 2022 que se quedó a las puertas de 152.00 hace trece meses.

La nedia móvil simple (SMA) de 50 días ha luchado para ponerse al día con los gráficos de velas diarias, actualmente subiendo a 149.00, y el soporte técnico a largo plazo se encuentra muy por debajo de la acción del precio actual con la SMA de 200 días subiendo a 141.00.

USD/JPY Gráfico Diario

Niveles técnicos del USD/JPY

Durante la sesión asiática, el Banco de Japón publicará el Resumen de opiniones. Informaremos de las cifras de inflación de China, que pueden influir en el sentimiento de los mercados. Más tarde, se publicará el informe semanal de solicitudes de subsidio de desempleo en Estados Unidos.

Esto es lo que debe saber el jueves 9 de noviembre:

El Dólar estadounidense obtuvo resultados mixtos el miércoles, ganando terreno frente al euro y la libra esterlina, pero fortaleciéndose frente a las divisas de mayor riesgo. El Índice del Dólar estadounidense (DXY) alcanzó un máximo de 105.80 antes de retroceder y caer a 105.55.

Sin informes económicos significativos, el mercado del Tesoro tuvo una sesión tranquila. El rendimiento de los bonos del Tesoro a 10 años cayó al 4.50%. Wall Street terminó la jornada con pocos cambios después de que los principales índices alcanzaran nuevos máximos históricos semanales.

El jueves se publicará el informe semanal de solicitudes de subsidio de desempleo. Más tarde, el presidente de la Reserva Federal (Fed), Jerome Powell, participará en una mesa redonda titulada "Desafíos monetarios en una economía global". Por el momento no está claro si Powell aportará alguna novedad. El próximo informe clave en EE.UU. será el Índice de Precios al Consumo el 14 de noviembre.

China publicará el jueves el Índice de Precios al Consumo y el Índice de Precios de Producción de octubre. Estas cifras se seguirán de cerca.

El par EUR/USD registró modestas ganancias tras rebotar en la media móvil simple (SMA) de 55 días en torno a la zona de 1.0700 durante la sesión americana. El Banco Central Europeo (BCE) publicará su boletín económico.

El par GBP/USD tocó mínimos de tres días, pero luego recortó pérdidas y subió hasta 1.2300. La Libra también perdió terreno frente al Euro, y el EUR/GBP superó 0.8700. El viernes se publicarán los datos de crecimiento del Reino Unido.

El par USD/JPY subió por tercer día consecutivo, hasta 151.00, a pesar de la caída de los rendimientos de los bonos del Estado y del tono mixto de Wall Street. El jueves, el Banco de Japón publicará el resumen de opiniones de la reunión de política monetaria celebrada los días 30 y 31 de octubre.

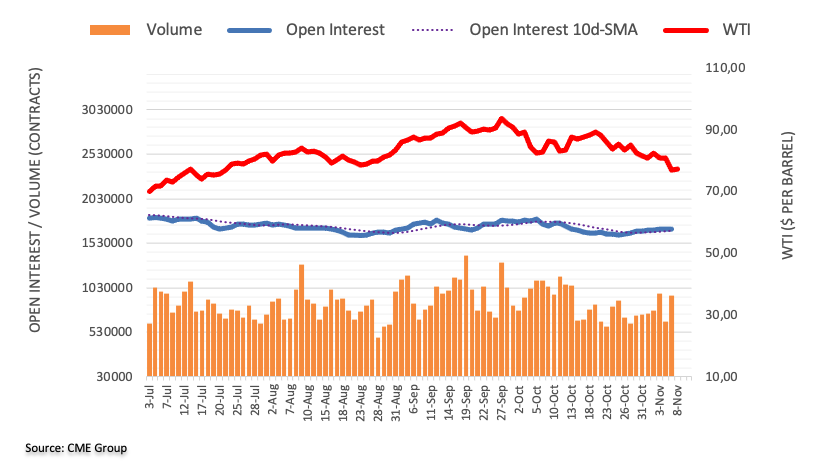

El USD/CAD subió por tercer día consecutivo, probando niveles por encima de 1.3800, impulsado por un dólar estadounidense más fuerte y la bajada de los precios del petróleo crudo, que cayeron más de un 2%. El crudo WTI cayó a 75.50$, el nivel más bajo desde julio.

Las divisas de las Antípodas retrocedieron durante la sesión americana, con el AUD/USD cayendo hasta probar los 0,6400 y el NZD/USD acercándose a 0.5900.

El Oro sigue bajo presión, cotizando por debajo de 1.950$ y por debajo de la media móvil simple de 20 días, alcanzando su nivel más bajo desde el 19 de octubre. El metal amarillo no se benefició del descenso de los rendimientos del Tesoro. La Plata terminó la jornada plana en 22.50$, tras verse arrastrada por la caída del Oro.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El par EUR/JPY sigue subiendo y alcanza máximos de 15 años.

- El Yen avanza a tientas durante la jornada del miércoles.

- Es probable que los inversores comiencen a observar señales de intervención por parte del BOJ.

El par EUR/JPY se acerca a sus ofertas más altas en más de 15 años, cotizando al norte de 161.50 y buscando más. El Yen japonés (JPY) ha sufrido recientemente, prácticamente abandonado por un Banco de Japón hiper moderado que sigue totalmente centrado en apuntalar las expectativas de crecimiento a largo plazo de la economía japonesa, incluso mientras el Yen sigue cayendo a mínimos históricos.

El Banco de Japón sigue firmemente aferrado a su política monetaria hiperflexible, por lo que el Yen no tiene más remedio que hundirse en los gráficos, y el Euro (EUR) está experimentando una ruptura alcista.

Con el yen cotizando tan mal frente a otros activos, es sólo cuestión de tiempo que alguien en el Banco de Japón decida que ya es suficiente y comience a intervenir en los mercados de divisas en un intento de proteger su moneda nacional de nuevas ventas.

A primera hora de la sesión del jueves en los mercados asiáticos se publicarán las cifras de la balanza comercial de Japón, y se espera que la cuenta corriente desestacionalizada de septiembre aumente de 2.2 a 3 billones de yenes japoneses.

EUR/JPY Perspectivas técnicas

El Euro ha subido más de un 2.5% contra el yen desde el mínimo de la semana pasada en 157.70, y con pocos patrones técnicos en la parte alta para limitar el impulso alcista, el par podría ver una ruptura fácil en territorio récord.

La semana pasada, el par EUR/JPY rebotó en la media móvil simple (SMA) de 50 días, y el soporte gráfico a largo plazo se encuentra en la zona de 152.00 con la SMA de 200 días.

Una línea de tendencia alcista desde el mínimo de finales de julio en 152.00 también marca un suelo técnico en la zona de 156.00.

EUR/JPY Gráfico Diario

Niveles técnicos del EUR/JPY

- El AUD/USD cae un 0.40 % y se esfuerza por mantener el nivel de 0.6500 mientras los funcionarios de la Reserva Federal insinúan que la subida de tipos no va a terminar.

- Los rendimientos del Tesoro de EE.UU. caen, pero el Dólar rebota desde mínimos de dos meses, señal de un mercado cauteloso mientras los operadores están atentos al próximo discurso del presidente de la Fed, Powell.

- A pesar de la subida de tasas del RBA y las perspectivas de línea agresiva, el Dólar australiano no logra recuperarse, ya que el mercado anticipa el final del ciclo de ajuste del RBA antes de la publicación del SoMP.

El par AUD/USD sigue cayendo hacia la media móvil de 50 días (DMA), después de no poder superar la zona de 0.6500 el martes, lo que agravó la caída del par, que cotiza a 0.6410, con pérdidas del 0.40%, pasada la mitad de la sesión norteamericana.

El Dólar australiano retrocede a 0.6410, flirteando con la media móvil de 50 días en medio de la retórica de halcones de la Fed y la subida de tasas del RBA.

El apetito por el riesgo está pasando factura tras las declaraciones de los funcionarios de la Reserva Federal, que se oponen a la idea de recortar los tipos de interés, encabezados por el presidente de la Fed de Minnesota, Neil Kashkari, que cuestionó que la Fed hubiera subido los tipos lo suficiente debido a la resistencia de la economía, al tiempo que añadió que un repunte de la inflación desencadenaría otra subida de tipos por parte de la Fed. Michelle Bowman se hizo eco de algunos de sus comentarios y afirmó que son necesarias nuevas subidas de tasas.

En este trasfondo, los rendimientos de los bonos del Tesoro estadounidense siguieron cayendo, mientras que el Dólar rebotó desde los mínimos de dos meses de 104.84 a 105.51 en los tres últimos días de trasbordo.

En cuanto a Australia, el Banco de la Reserva de Australia (RBA) subió los tipos 25 puntos básicos y, a pesar de su discurso de línea dura, en el que daba por sentado que la inflación se mantendría alta durante más tiempo, los participantes del mercado estiman que el RBA ha puesto fin a su ciclo de endurecimiento.

Tras la reunión del RBA, el par AUD/USD ha estado a la defensiva, cayendo más de un 1.45%, borrando cerca de 100 puntos de las ganancias acumuladas la semana pasada.

Dado el trasfondo fundamental, los operadores del AUD/USD estarían atentos al discurso del presidente de la Reserva Federal, Jerome Powell, el jueves. En el frente del Aussie, el RBA revelaría su Declaración de Política Monetaria (SoMP) después de los comentarios de Powell.

Niveles técnicos del AUD/USD

El Banco de Canadá publicó el resumen de sus deliberaciones de la reunión del 25 de octubre. En dicha reunión, el banco central mantuvo sin cambios las tasas de interés. El documento mostraba que "algunos miembros consideraban que era más probable que la tasa de política monetaria tuviera que aumentar más para que la inflación volviera al objetivo". Mientras que otros consideraban que el escenario más probable era que la tasa actual fuera suficiente, "siempre que se mantuviera en ese nivel durante el tiempo suficiente".

Principales conclusiones:

Algunos miembros opinaron que lo más probable es que el tipo de interés oficial tenga que subir más para que la inflación vuelva a su objetivo. Para otros, lo más probable es que una tasa del 5% sea suficiente para volver a situar la inflación en el objetivo del 2%, siempre que se mantenga en ese nivel el tiempo suficiente.

Hubo un fuerte consenso en que, ante la evidencia más clara de que unos tipos de interés más altos moderan el gasto, ralentizan el crecimiento y alivian las presiones sobre los precios, el Consejo de Gobierno debería ser paciente y mantener el tipo de interés oficial en el 5%. Se acordó volver a examinar la necesidad de un tipo de interés más alto en futuras decisiones, cuando se disponga de más información.

Dado que el avance hacia la estabilidad de precios ha sido más lento de lo esperado y que los riesgos inflacionistas han aumentado, los miembros acordaron manifestar claramente que estaban dispuestos a elevar aún más el tipo de interés oficial en caso necesario.

Los miembros señalaron que necesitaban ver un impulso a la baja en la inflación subyacente para confiar en que la política monetaria era suficientemente restrictiva para restablecer la estabilidad de precios.

Reacción de los mercados

El USD/CAD sube por tercer día consecutivo y cotiza en torno a 1.3800, impulsado por un Dólar estadounidense más fuerte. El resumen de las deliberaciones no tuvo un impacto significativo sobre el CAD.

- El GBP/USD continúa su tendencia bajista y toca un mínimo semanal en 1.2241.

- Los comentarios del gobernador del BOE, Andrew Bailey, sobre los objetivos de inflación y una política restrictiva contrastan con la apertura del economista jefe Huw Pill a recortes de tipos en 2024.

- Los mercados han descontado un posible recorte de tasas del BoE para agosto de 2024, añadiendo presión sobre la Libra.

El par GBP/USD prolonga su agonía, ampliando sus pérdidas a tres días consecutivos, y cae a un mínimo semanal de 1.2241, ya que el sentimiento de los mercados se ha agriado, como refleja el hecho de que Wall Street haya registrado pérdidas. En el momento de escribir estas líneas, los pares principales cotizan en 1.2287, con un descenso del 0.10%.

La Libra esterlina se debate entre las preocupaciones económicas y el sentimiento de los inversores, que están pendientes de los datos del PIB británico y del discurso del presidente de la Fed, Powell

La escasa agenda económica dejó a los operadores a la deriva de los comentarios del gobernador del Banco de Inglaterra (BoE), Andrew Bailey, quien se mostró optimista respecto a que la inflación alcance el objetivo del BoE del 2% en 2025, a pesar de situarse en el 6.7% según los datos de septiembre. Hizo hincapié en la necesidad de una política restrictiva y se opuso al economista jefe del BoE, Huw Pill, quien dijo que la fijación de precios en el mercado para una bajada de tasas en agosto de 2024 "no parece demasiado descabellada".

Los futuros de la Tasa de interés han puesto en precio un cuarto de punto porcentual de recorte de tasas del BoE para agosto de 2024, con uno adicional hasta noviembre de 2024.

Mientras tanto, los operadores del GBP/USD se preparan para la publicación de los datos del Producto Interior Bruto (PIB) del tercer trimestre, que se espera que muestren una contracción del 0.1% intertrimestral el viernes.

Por otro lado, la agenda económica estadounidense fue ligera, encabezada por los funcionarios de la Reserva Federal (Fed). La gobernadora de la Fed, Lisa Cook, afirmó que las persistentes presiones inflacionistas y la ralentización económica de China podrían poner en peligro la estabilidad financiera. Añadió que el conflicto de Oriente Próximo y la guerra entre Rusia y Ucrania podrían someter a los mercados financieros a una gran tensión, y añadió que las tensiones geopolíticas podrían cambiar las perspectivas económicas estadounidenses.

Teniendo en cuenta el trasfondo fundamental, lo más probable es que el par GBP/USD se mantenga lateral durante los próximos dos días, mientras los operadores esperan los datos del PIB del Reino Unido y el discurso del presidente de la Fed, Jerome Powell. Los comentarios de línea dura de Powell podrían impulsar al Dólar y exacerbar una caída hacia 1.2200. Si los datos del PIB británico del viernes son mejores de lo esperado, habrá que esperar a que se vuelva a probar la cifra de 1.2400.

Análisis del precio del GBP/USD: Perspectiva técnica

El gráfico diario del GBP/USD muestra al par con un sesgo neutral a ligeramente bajista, con la tasa de cambio por debajo de las medias móviles de 50 y 200 días (DMA). A pesar de que el par alcanzó series sucesivas de máximos y mínimos más altos, persisten los riesgos a la baja, a menos que supere la DMA de 200 días en 1.2433. El primer soporte se sitúa en 1.2241, seguido de 1.2200. Una ruptura de este último expondría el mínimo del ciclo del 26 de octubre en 1.2069. Por el contrario, si la GBP/USD supera los 1.2300, podría volver a probar la DMA de 200.

- Tras alcanzar un máximo de 105,90, el índice DXY bajó a 105.55.

- El rendimiento de los bonos del Estado a largo plazo está bajando tras rebotar desde mínimos de varias semanas.

- El presidente Powell no hizo comentarios sobre política monetaria el miércoles.

El Dólar estadounidense (USD) aceleró sus ganancias en la sesión del miércoles con el índice DXY, que mide el valor del Dólar estadounidense frente a una cesta de divisas mundiales, escalando a un máximo de 105.90 a principios de la sesión. Sin embargo, el índice invirtió su curso y cayó hacia 105.55, lastrado por la caída de los rendimientos del Tesoro. No se observaron subidas durante la sesión.

Los mercados permanecen tranquilos esta semana mientras los inversores esperan nuevos catalizadores para hacer sus apuestas sobre la próxima decisión de la Reserva Federal (Fed) en diciembre. El lunes y el martes varios funcionarios estuvieron en los micrófonos, pero no ofrecieron ningún dato destacado. La atención parece haberse centrado en las cifras de inflación de octubre de EE.UU. de la próxima semana.

Resumen diario de los movimientos en los mercados: Las subidas del Dólar se ven limitadas por el descenso de los rendimientos en EE.UU.

- El Índice del Dólar se mantiene con leves ganancias en 105.55.

- Esta semana no se informará de ningún dato relevante. mercados a la espera de las cifras de inflación de la próxima semana en los EE.UU. y todavía están digiriendo el informe de nóminas no agrícolas del viernes pasado.

- La Oficina de Estadísticas Laborales de EE.UU. informó de que las nóminas no agrícolas de octubre fueron inferiores a lo esperado. Los EE.UU. añadieron 150.000 puestos de trabajo en octubre frente a los 180.000 esperados y se desaceleró de su cifra anterior revisada de 297.000.

- La tasa de desempleo se situó en el 3.9% en octubre, por encima del 3,8% esperado y acelerándose con respecto a su lectura anterior del 3.8%.

- Las ganancias medias por hora aumentaron un 0.2% intermensual, pero subieron un 4.1% interanual, por encima del 4% previsto, pero por debajo de la lectura anterior del 4.3%.

- Por su parte, el rendimiento de los bonos del Tesoro a 2 años se mantiene estable en el 4.90%, mientras que las tasas a 5 y 10 años bajaron al 4.53% y 4.52%, respectivamente, lo que parece limitar las subidas del Dólar.

- Según la herramienta FedWatch de CME, las probabilidades de una subida de 25 puntos básicos en diciembre son extremadamente bajas, en torno al 10%.

- La escalada de tensiones en Oriente Medio tras el derribo de un avión estadounidense por soldados yemeníes, noticia que podría proporcionar un soporte al Dólar.

Análisis Técnico: El Índice del Dólar lucha por ganar impulso, los osos están a la vuelta de la esquina

En el gráfico diario, el Índice del Dólar estadounidense (DXY) muestra indicios de agotamiento alcista, lo que lleva a un panorama técnico neutral a bajista. El índice de fuerza relativa (RSI) muestra una tendencia alcista debilitada con una pendiente negativa por debajo de su línea media, mientras que la convergencia de medias móviles (MACD) exhibe barras rojas neutrales.

Lo que da neutralidad a las perspectivas es que el índice se mantiene por debajo de la media móvil simple (SMA) de 20 días, pero por encima de las SMA de 100 y 200 días, lo que indica que los alcistas siguen teniendo la sartén por el mango en el panorama general.

Niveles de soporte: 104.90, 104.70, 104.50.

Niveles de resistencia: 105.80, 106.00, 106.15.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el dólar estadounidense estuvo respaldado por el oro, hasta el Acuerdo de Bretton Woods de 1971.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del Dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores que vencen en nuevas compras. Suele ser positivo para el Dólar estadounidense.

- El par USD/CHF retrocedió hasta 0.8990, con leves movimientos a la baja.

- El Dólar extiende sus ganancias debido a la cautela de los mercados.

- El miércoles Jerome Powell estuvo en los micrófonos y no brindó ninguna declaración destacada.

El USD/CHF tuvo una sesión tranquila el miércoles cerca de la zona de los 0.8990, registrando leves pérdidas, y la trayectoria del par está marcada por el fortalecimiento del Dólar estadounidense. No se publicaron informes de gran relevancia, y lo más destacado serán los datos de confianza del consumidor de EE.UU. del viernes y los datos de inflación de la próxima semana.

En este sentido, tras la fuerte caída de la semana pasada, el índice DXY estadounidense, que mide el valor del Dólar frente a una cesta de divisas, subió a 105.60, subiendo un 0.20%, mientras los mercados se mostraban cautos, a la espera de nuevos catalizadores en una semana tranquila.

El martes, varios funcionarios de la Reserva Federal (Fed) estuvieron en los micrófonos y no proporcionaron ninguna información relevante sobre la postura general del banco. En general, acogieron con satisfacción los últimos datos del mercado laboral, que evidenciaron un enfriamiento, pero insinuaron que necesitan más pruebas para afirmar que el trabajo está hecho. El miércoles, el presidente Powell fue visto en la conferencia de estadísticas del Banco Central de EE.UU. y se abstuvo de hacer comentarios sobre la política monetaria.

Para la semana que viene, los mercados prevén que el Índice de Precios al Consumo (IPC) de EE.UU. avance un 0.1% intermensual en octubre, mientras que el subyacente se situará en el 0.3%. Además, el resultado de la lectura de la inflación puede dar forma a las expectativas para la próxima reunión de la Fed, que, por ahora, los mercados están apostando por bajas probabilidades de una subida.

Niveles técnicos USD/CHF

El análisis técnico del gráfico diario apunta a un panorama neutral a bajista para el USD/CHF, lo que indica una disminución de la fuerza alcista. El índice de fuerza relativa (RSI) apunta a la baja en el territorio alcista, sugiriendo una posible reversión de la tendencia, mientras que la convergencia de la media móvil (MACD) presenta barras rojas. Además, el par está por encima de la media móvil simple (SMA) de 100 días, pero por debajo de las SMA de 20 y 200 días, lo que sugiere que, a pesar del reciente sentimiento bajista, los alcistas siguen resistiendo y mantienen cierto impulso. Sin embargo, si las SMA de 20 y 200 días completan un cruce bajista en torno a la zona de 0.9000, el par podría seguir cayendo.

Soportes: 0.8960, 0.8950, 0.89300

Resistencias: 0.9000 (convergencia de las SMA de 20 y 200 días), 0.9030, 0.9050

USD/CHF Gráfico diario

-638350527359706114.png)

- El par EUR/USD se mantiene cerca de la zona de 1.0700.

- Las ventas minoristas de la UE fueron mixtas el miércoles.

- La presidenta del BCE, Lagarde, hablará en un evento de bancos no centrales el jueves.

El par EUR/USD está pivotando alrededor de 1.0700 el miércoles, extendiéndose en un rango de 100 puntos a lo largo de la semana de comercio con poco impulso de dirección enviando el par a cualquier lugar significativo.

Las ventas minoristas de la UE se situaron por debajo de las expectativas, mientras que las cifras anuales fueron mejores de lo esperado.

En términos intermensuales, las ve ntas minoristas de la UE de septiembre se situaron en el -0.3%, un descenso superior al -0.2% previsto, pero con una leve recuperación respecto a la lectura anterior del -0,7% (revisada al alza desde el -1.2%).

Se esperaba que las ventas minoristas de la UE registraran un descenso interanual del 3.2%, pero lograron superar ligeramente las previsiones y se situaron en el -2.9%. Las ventas minoristas anualizadas de septiembre superaron las previsiones, pero siguieron siendo inferiores al -12.8% anualizado de agosto, que también se revisó al alza desde el -2.1%.

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, intervendrá el jueves en la inauguración de la Casa del Euro en Bruselas. La Casa del Euro es un espacio paneuropeo de trabajo de los bancos centrales en el que los responsables políticos de varios bancos centrales de la UE pueden colaborar y trabajar juntos.

No se trata de un evento político, pero los inversores estarán atentos a cualquier comentario excesivamente duro o moderado de la presidenta del BCE, Lagarde.

EUR/USD Perspectivas técnicas

El par EUR/USD se encuentra en un rango medio entre las medias móviles simples (SMA) de 200 y 50 días, que actualmente son bajistas, con la SMA de 50 días bajando hacia 1.0600 por debajo de la SMA de 200 días, actualmente estacionada cerca de 1.0800.

Con la resistencia técnica a largo plazo en la SMA de 200 días y el soporte técnico a corto plazo cerca de la zona de 1.0600, el par EUR/USD está a punto de sufrir una deriva direccional tras una débil ruptura de la línea de tendencia descendente desde el máximo de julio en 1.1275.

Gráfico Diario EUR/USD

Niveles técnicos del EUR/USD

- El Peso mexicano retrocedió tras las ganancias del martes, a pesar del optimismo de los mercados.

- Se espera que Banxico mantenga las tasas en 11.25%, según una encuesta de Reuters.

- El USD/MXN apunta al alza tras los comentarios de la Reserva Federal.

El Peso mexicano ha perdido parte de las ganancias del martes, aunque se ha recuperado tras cotizar cerca de mínimos diarios en medio de un sentimiento optimista del mercado después de que los portavoces de la Reserva Federal (Fed) se opusieran a la percepción de que la Fed había terminado de subir las tasas de interés. En el momento de redactar este informe, el par USD/MXN opera en 17.49, con un avance del 0.10%.

La agenda económica de México sigue siendo escasa, con los agentes del mercado pendientes de la reunión de política monetaria del Banco de México (Banxico) del 9 de noviembre. Un sondeo de Reuters entrevistó a 18 economistas que esperan que Banxico mantenga las tasas en un máximo histórico del 11.25%, alcanzado desde marzo. Los funcionarios de Banxico habían reiterado que mantendrían las tasas en el "nivel actual" en su lucha por reducir la inflación. Los últimos datos del Índice de Precios al Consumo (IPC) de septiembre situaban la inflación de México en el 4.27%. Según un sondeo publicado el martes por Reuters, los economistas esperan que la inflación suba al 4.28% en octubre.

Mientras tanto, el presidente de la Fed, Jerome Powell, hizo declaraciones pero no hizo comentarios sobre política monetaria.

Movimientos diarios: El Peso mexicano a la defensiva tras los comentarios de línea dura de los funcionarios de la Fed.

- De línea agresiva, los comentarios de la Presidenta de la Fed de Minnesota y Gobernadora de la Fed, Michelle Bowman, apuntalan al Dólar, que muestra ganancias decentes.

- Esto se produce después de que Kashkari cuestionara el martes si la Fed ha subido las tasas lo suficiente debido a la resistencia de la economía. Añadió que un repunte de la inflación desencadenaría otra subida de tipos por parte de la Fed.

- La gobernadora de la Fed, Michelle Bowman, expresó que la Fed podría tener que subir más las tasas de interés para controlar la inflación. Sin embargo, también señaló que el aumento significativo de los rendimientos del Tesoro desde septiembre ha provocado un endurecimiento de las condiciones financieras.

- El Índice del Dólar (DXY), indicador que sigue la cotización del Dólar frente a una cesta de seis divisas, avanza un 0.18% y opera en 105.69.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años se mantiene prácticamente estable en el 4,565%.

- Los futuros del mercado monetario han puesto en precio una rebaja de 25 puntos básicos de las tasas por parte de la Reserva Federal en julio de 2024.

- La economía de México sigue resistiendo después de que el PMI de manufactura de S&P Global de octubre mejorara hasta 52.1 desde 49.8, y de que el Producto Interior Bruto (PIB) creciera un 3.3% interanual en el tercer trimestre.

- El 24 de octubre, el Instituto Nacional de Estadística de México (INEGI) informó de que la inflación general anual se situó en el 4.27%, por debajo del 4.45% de finales de septiembre y de las previsiones del 4.38%.

- La tasa de inflación subyacente de México fue del 5.54% interanual, por debajo de las previsiones del 5.60%.

- Banxico revisó sus previsiones de inflación del 3.50% al 3.87% para 2024, lo que se mantiene por encima del objetivo del banco central del 3.00% (más o menos el 1%). La próxima decisión se anunciará el 9 de noviembre a las 19:00 GMT.

Análisis Técnico: Los compradores del peso mexicano al mando, aunque se avecina una cruz dorada

El par USD/MXN mantiene una tendencia neutral, aunque está a punto de formar un cruce dorado con la media móvil simple (SMA) de 50 días cruzándose por encima de la SMA de 200 días, cada una en 17.67 y 17.68, respectivamente. Esto podría allanar el camino para nuevas subidas. Sin embargo, los compradores necesitan elevar la tasa de cambio por encima de la zona de 17.70, para que puedan desafiar la SMA de 20 días en 17.95, antes de la cifra psicológica de 18.00.

En el lado opuesto, hay que buscar niveles de soporte clave en el mínimo del lunes en 17.40, seguido de la media móvil simple (SMA) de 100 días en 17.32. La ruptura de este último nivel expondría a los compradores a una caída. Una ruptura de este último nivel expondría a la figura de 17.00 antes de que el par intente probar el mínimo del año hasta la fecha de 16.62.

Preguntas frecuentes sobre Banxico

¿Qué es el Banco de México?

El Banco de México, también conocido como Banxico, es el banco central del país. Su misión es preservar el valor de la moneda mexicana, el peso mexicano (MXN), y fijar la política monetaria. Para ello, su principal objetivo es mantener una inflación baja y estable dentro de los niveles fijados - en o cerca de su objetivo del 3%, el punto medio en una banda de tolerancia de entre el 2% y el 4%.

¿Cómo influye la política monetaria del Banco de México en el Peso mexicano?

La principal herramienta del Banxico para orientar la política monetaria es la fijación de las tasas de interés. Cuando la inflación está por encima del objetivo, el banco intentará domarla subiendo las tasas, lo que encarece el endeudamiento de hogares y empresas y enfría así la economía. Unas tasas de interés más altas suelen ser positivas para el Peso mexicano (MXN), ya que se traducen en rendimientos más elevados, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, unas tasas de interés más bajas tienden a debilitar el MXN. El diferencial de tipos con el USD, o cómo se espera que el Banxico fije las tasas de interés en comparación con la Reserva Federal de EE.UU. (Fed), es un factor clave.

¿Con qué frecuencia se reúne el Banco de México a lo largo del año?

El Banxico se reúne ocho veces al año, y su política monetaria está muy influida por las decisiones de la Reserva Federal de EE.UU. (Fed). Por ello, el comité de decisión del banco central suele reunirse una semana después de la Fed. De este modo, Banxico reacciona y a veces se anticipa a las medidas de política monetaria establecidas por la Reserva Federal. Por ejemplo, tras la pandemia de Covid-19, antes de que la Fed subiera las tasas, Banxico lo hizo primero en un intento por disminuir las posibilidades de una depreciación sustancial del Peso mexicano (MXN) y evitar salidas de capital que pudieran desestabilizar al país.

- El Dólar canadiense sigue cayendo, ya que el loonie pierde el soporte del petróleo.

- Los permisos de construcción canadienses también cayeron a mínimos de cinco meses.

- El Dólar canadiense cae un 1% en la semana.

El Dólar Canadiense (CAD) está extendiendo la caída de la semana, siendo empujado a la baja ya que los mercados más amplios favorecen al Dólar Estadounidense (USD) y las ofertas de petróleo crudo caen a mínimos de cuatro meses.

La recuperación de la semana pasada al cierre, impulsada por los inversores que anunciaban el final del ciclo de subidas de tasas de la Reserva Federal (Fed), está chocando contra un muro esta semana, y la euforia está siendo reemplazada por la inquietud, ya que los temores de una desaceleración económica mundial y las preocupaciones geopolíticas en curso pesan sobre el apetito de riesgo.

Resumen diario de los movimientos en los mercados: El Dólar canadiense vuelve a tocar fondo mientras los inversores amplían sus apuestas por el Dólar

- El CAD se prepara para una tercera jornada consecutiva a la baja, retrocediendo un 1.25% desde las máximas ofertas del lunes.

- La recuperación del Dólar en los mercados está provocando un retroceso del dólar canadiense tras una breve recuperación desde mínimos de 13 meses.

- Los permisos de construcción canadienses cayeron un 6.5% intermensual en septiembre, borrando el dato de agosto del 4.3% (revisado al alza desde el 3.4%).

- La próxima semana, los datos de viviendas iniciadas en Canadá completarán el panorama del desarrollo inmobiliario.

- La vicegobernadora del Banco de Canadá, Carolyn Rogers, hablará sobre estabilidad financiera en un evento de Advocis en Vancouver el jueves.

- El CAD está perdiendo soporte fundamental a medida que los flujos de aversión al riesgo repuntan contra el Dólar y el petróleo crudo WTI (West Texas Intermediate) pierde terreno en las ofertas de barriles.

- El petróleo crudo WTI ha caído más de un 9% desde los máximos de noviembre.

Análisis Técnico

El par USD/CAD volvió a la zona de 1.3800 durante la jornada del miércoles, mientras que la zona retrocede, extendiendo las ganancias del Dólar por tercer día consecutivo.

Después de ver un rebote técnico de la media móvil simple (SMA) de 50 días cerca de 1.3630 en confluencia con un toque suave de la línea de tendencia ascendente desde las ofertas mínimas de julio cerca de 1.3100, el USD/CAD está listo para un nuevo desafío de máximos históricos de 13 meses en la zona de 1.3900. Los máximos de varios años siguen bloqueados tras el máximo de octubre de 2022 en 1.3978.

El soporte técnico de la tendencia a largo plazo se encuentra en la SMA de 200 días, que actualmente se eleva a 1,2500, muy por debajo de la acción del precio, y los operadores de indicadores observarán que el oscilador de convergencia-divergencia de la media móvil (MACD) sigue mostrando advertencias de venta después de confirmar una señal de cruce de medias móviles la semana pasada.

Gráfico Diario USD/CAD

Precio del Dólar canadiense esta semana

A continuación, se muestra la variación porcentual del Dólar Canadiense (CAD) contra las divisas principales listadas para esta semana. El Dólar canadiense fue la moneda más débil frente al Franco suizo.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.22% | 0.64% | 1.01% | 1.49% | 0.89% | 1.17% | -0.14% | |

| EUR | -0.21% | 0.42% | 0.80% | 1.26% | 0.69% | 0.95% | -0.35% | |

| GBP | -0.64% | -0.44% | 0.36% | 0.84% | 0.24% | 0.51% | -0.79% | |

| CAD | -1.02% | -0.80% | -0.37% | 0.47% | -0.13% | 0.15% | -1.17% | |

| AUD | -1.51% | -1.29% | -0.86% | -0.48% | -0.60% | -0.33% | -1.65% | |

| JPY | -0.90% | -0.68% | -0.48% | 0.14% | 0.60% | 0.27% | -1.04% | |

| NZD | -1.18% | -0.95% | -0.52% | -0.15% | 0.32% | -0.28% | -1.32% | |

| CHF | 0.14% | 0.35% | 0.77% | 1.14% | 1.62% | 1.02% | 1.29% |

El mapa muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR(base)/JPY (cotización).

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar Canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el mayor producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son el sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (apetito de riesgo) o buscan refugios seguros (aversión al riesgo), siendo el apetito de riesgo positivo para el CAD. Como principal socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo influyen las decisiones del Banco de Canadá en el Dólar canadiense?

El Banco de Canadá (BoC) influye considerablemente en el dólar canadiense al fijar el nivel de las tasas de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de las tasas de interés para todos. El principal objetivo del BOC es mantener la inflación entre el 1% y el 3% ajustando las tasas de interés al alza o a la baja. Unas tasas de interés relativamente más altas suelen ser positivas para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo influye el precio del petróleo en el Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo cae. Los precios del petróleo más altos también tienden a resultar en una mayor probabilidad de una Balanza comercial positiva, que también es un soporte para el CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores internacionales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Las publicaciones de datos macroeconomía miden la salud de la economía y pueden influir en el Dólar canadiense. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es bien para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El EUR/GBP alcanza un máximo semanal, cotizando a 0.8711, impulsado por la inquietud que suscita el estancamiento económico del Reino Unido y una posible estanflación.

- Las previsiones del PIB británico apuntan a una posible contracción en el tercer trimestre, con expectativas de un descenso intertrimestral del -0.1%, lo que presiona a la Libra.

- Las señales contradictorias del Banco de Inglaterra, con la postura cautelosa del gobernador Bailey sobre la inflación, contrastan con las conversaciones de Huw Pill sobre la bajada de tipos, lo que aumenta la volatilidad de la GBP.

El par EUR/GBP cobra impulso y amplía sus ganancias a tres días consecutivos, alcanzando un máximo semanal de 0.8713, ya que las perspectivas económicas del Reino Unido (RU) parecen inciertas y las conversaciones sobre el estancamiento cobran impulso. El par se negocia a 0.8711, con una subida del 0.14%.

El Euro avanza frente a la Libra en medio de unas perspectivas económicas inciertas para el Reino Unido, mientras que la zona euro también se enfrenta a sus propias presiones inflacionistas

Los últimos datos económicos del Reino Unido apuntan a una contracción de la economía en el tercer trimestre. Las previsiones para la publicación del Producto Interior Bruto (PIB)¸ muestran que los economistas esperan una contracción intertrimestral del -0.1%, lo que, sumado a los elevados precios, sugiere que la economía se encuentra al borde de la estanflación. Esto, junto con los comentarios del Gobernador del Banco de Inglaterra (BoE), Andrew Bailey, indicando que la inflación se está ralentizando, debilitó la Libra esterlina (GBP). Sin embargo, en contra de los comentarios de Huw Pill el martes, dijo que "es demasiado pronto para hablar de recortar tasas".

En la Eurozona (UE), la inflación en Alemania se mantiene en el 3.8% interanual en octubre, sin cambios respecto a los datos de septiembre. Las ventas minoristas de la UE se contrajeron un -0.3% intermensual en septiembre y un 2.9% en los últimos doce meses.

Aparte de esto, los comentarios de los funcionarios del Banco Central Europeo (BCE) muestran lecturas mixtas después de que Martin Kazaks dijera que no descartaba un mayor endurecimiento, haciéndose eco de algunos de los comentarios de Gabriel Makhlouf de que es prematuro hablar de recortes de tasas. En el lado moderado, Pierre Wunsch del BCE sugirió que la economía podría estar entrando en una fase de estanflación.

Análisis del precio del EUR/GBP: Perspectivas técnicas

Dado el trasfondo fundamental, la tendencia alcista del EUR/GBP permanece intacta, con el par rompiendo la sólida resistencia de la media móvil de 200 días (DMA) en 0.8688, lo que exacerbó una recuperación por encima de 0.8700. Se observan riesgos al alza adicionales por encima del máximo diario del 31 de octubre en 0.8754, lo que podría exacerbar un avance hacia 0.8800. Por otro lado, los vendedores deben arrastrar los precios al contado por debajo de 0.8700, para que puedan mantener la esperanza de recuperar la DMA de 200.

- El USD/MXN se mueve este miércoles en un rango situado entre 17.47 y 17.57.

- El precio del Dólar pierde impulso tras alcanzar máximos de tres días cerca de 105.90.

- La inflación de México para el mes de octubre y la decisión de tasas de interés de Banxico podrían determinar la próxima dirección del par.

Tras tocar mínimos de dos días en 17.45 a finales de la sesión americana del martes, el USD/MXN inició el miércoles recuperando terreno. El par alcanzó un máximo del día en 17.57 durante las primeras horas de la sesión europea, pero tras la apertura de Wall Street perdió todo lo ganado cayendo a un mínimo diario de 17.47.

El precio del Dólar pierde fuerza tras el silencio de Powell

El Índice del Dólar (DXY) siguió avanzando por tercera sesión consecutiva el martes, tomando fuerza hasta 105.87, nuevo máximo de tres días. En las últimas dos horas, el USD ha perdido fuerza aunque se mantiene alejado de los mínimos de un mes y medio vistos el viernes en 104.84 tras el decepcionante dato del NFP.

El esperado discurso de hoy de Jerome Powell, presidente de la Fed, en la Conferencia del Centenario de la División de Investigación y Estadística de la Reserva Federal, ha supuesto una decepción para los mercados, ya que el mandatario no hizo ninguna referencia a la política monetaria. La ausencia de comentarios de Powell está pesando sobre el Dólar, que en estos instantes cotiza en torno a 105.60, ganando un 0.09% en el día.

En las próximas horas, toda la atención se desplazará al dato de inflación de México para el mes de octubre que se publicará el jueves, estimándose un descenso al 4.26% desde el 4.45% actual, lo que le situaría en su nivel más bajo desde febrero de 2021. Sobre las 19.00 GMT, Banxico publicará su decisión de tasas de interés, esperándose que permanezcan sin cambios por quinta reunión consecutiva en el 11.25%. Cualquier variación de esta previsión ocasionaría una fuerte volatilidad en el USD/MXN.

USD/MXN Niveles de precio

Al momento de escribir, el precio del Dólar frente al Peso mexicano está en 17.48, perdiendo un 0.07% en el día. En caso de descender, el par encontrará un soporte inicial en 17.45, mínimo de ayer registrado el 7 de noviembre. Una ruptura a la baja apuntará a 17.28, mínimo de seis semanas y media probado el 3 de noviembre tras el NFP. Más abajo espera la región de 17.00/16.99, zona psicológica y mínimo del 20 de septiembre, respectivamente.

La próxima resistencia al alza en caso de nuevas subidas aparece alrededor de 17.60, donde está el techo de esta semana. Más arriba espera la zona psicológica de 18.00. Por encima, la barrera principal está alrededor de 18.15, donde está el máximo de la semana pasada registrado el 30 de octubre.

- El S&P 500 se acerca a la resistencia de los 4.400 puntos al inicio de la sesión americana del miércoles.

- El S&P 500 todavía debe superar el nivel de 4.396 puntos para crear un máximo más alto en el gráfico diario.

- El foco de los inversores estará en las declaraciones de varios miembros de la Reserva Federal, incluido el presidente Jerome Powell.

El índice S&P 500 continúa extendiendo la recuperación reciente y se acerca al nivel de los 4.400 puntos al inicio de la sesión americana del miércoles, en niveles no vistos desde el 10 de octubre. El S&P 500 ganó un 5.85% la semana pasada, su mayor subida semanal de todo el año y continúa extendiendo el movimiento al alza esta semana. En el momento de escribir, el índice está marcando su octava vela verde consecutiva y se ha recuperado cerca del 7% desde el mínimo de 4.102 puntos marcado el 27 de octubre, cotizando ahora en los 4.382 puntos y subiendo un 0.07% en el día.

La recuperación desde el mínimo mencionado ganó fuerza el pasado miércoles, después de la que la Reserva Federal (Fed) de EE.UU. decidiera dejar sin cambios su tasa de interés en el rango del 5.25%-5.50%. En la conferencia de presna posterior a la reunión, el presidente de la Fed, Jerome Powell, dejó la puerta abierta a nuevas subidas e insistió en que el banco central aún podría subir las tasas tras una larga pausa. Además, Powell descartó la posibilidad de una recesión y el sentimiento de los mercados mejoró.

El viernes pasado, el informe de nóminas no agrícolas de EE.UU. (NFP) mostró que se añadieron 150.000 nuevos empleos en octubre, por debajo de los 180.000 previstos, y que la tasa de desempleo subió al 3.9% desde el 3.8% anterior. Estos datos más débiles de lo esperado fueron buenas noticias para los mercados, ya las expectativas de una subida de tasas en diciembre siguen siendo bajas. En el momento de escribir, la herramienta FedWatch Tool del CME muestran menos de un 10% de posibilidades de una nueva subida de tasas en la reunión de diciembre de la Fed.

La decisión de la Reserva Federal del pasado miércoles y la ralentización del crecimiento del empleo que se desprende de la publicación de las nóminas no agrícolas de octubre desataron la euforia en un mercado de renta variable.

Esta semana presenta pocos datos económicos que puedan influir en el sentimiento del mercado de renta variable. La atención se centrará en las solicitudes semanales iniciales de subsidio por desempleo del jueves y en el indice de sentimiento del consumidor y las expectativas de inflación de la Universidad Michigan, que se publicarán el viernes.

Los participantes del mercado también están pendientes de los discursos de miembros influyentes del FOMC, incluida la comparecencia del presidente de la Fed, Jerome Powell, el miércoles y el jueves, en busca de pistas sobre la futura senda de subidas de tasas.

La incertidumbre sobre las perspectivas de los tipos de interés de la Reserva Federal también crea una sensación de nerviosismo, especialmente después de los mensajes contradictorios de los responsables políticos de la Fed.

La gobernadora de la Fed, Lisa Cook, declaró el lunes que la actual tasa de interés objetivo del banco central es adecuada para devolver la inflación al objetivo del 2% fijado por el banco central.

Por otro lado, Neel Kashkari, presidente del Banco de la Reserva Federal de Minneapolis, se mostró un poco más duro dijo que no está convencido de que las subidas de tipos hayan terminado y que prefiere un ajuste excesivo antes que no hacer lo suficiente para controlar la inflación. Kashkari señaló que la Fed podría tener que hacer más para reducir la inflación hasta su objetivo del 2%, dada la reciente racha de datos económicos resistentes.

El presidente de la Fed de Chicago, Austan Goolsbee, afirmó que la atención del banco central estadounidense se centrará en cuánto tiempo mantener las tasas en su nivel actual, en caso de continuación. La gobernadora de la Fed, Michelle Bowman, señaló que es probable que el banco central tenga que volver a subir las tasas a corto plazo.

Aunque, como se ha mencionado anteriormente, el S&P 500 ha recuperado cerca del 7% desde el mínimo reciente, todavía debe superar el nivel de 4.396 puntos (máximo del 12 de octubre) para crear un máximo más alto en el gráfico diario y salir de la tendencia bajista general que lo acompaña desde mediados de julio.

S&P 500 niveles técnicos

Según informan los economistas de Scotiabank, la zona media/superior de 1.06 amortiguará las pérdidas del Euro.

La resistencia está en 1.0685/1.0690

En el gráfico diario, el Euro mantiene un tono suave, pero las pérdidas se estabilizan en la zona superior de 1.06, justo en el retroceso del 38.2% de la recuperación del Euro de la semana pasada.

La zona de 1.0650/por encima coincide con el soporte alto/bajo o la congestión, y las pérdidas del euro deberían verse amortiguadas por los osciladores intradía y diarios de fuerza de tendencia, que siguen siendo alcistas.

La resistencia intradía está en 1.0685/1.0690.

El GBP/USD se mantiene estable. Los economistas de Scotiabank analizan las perspectivas del par.

La presión bajista puede estar disminuyendo

El gobernador del BoE, Bailey, dijo que era "demasiado pronto para hablar de recortes de tasas" después de que el economista del BoE, Pill, hiciera precisamente eso el martes (sugiriendo que los precios del mercado para los recortes de tasas para agosto del próximo año no eran "irrazonables").

La presión bajista sobre la Libra podría estar cediendo en el gráfico a corto plazo.

Las pérdidas de la Libra se están moderando y las pequeñas ganancias desde el mínimo de principios de la sesión están poniendo a prueba la resistencia de la tendencia (1.2265) del máximo del lunes. Las ganancias de la GBP a través de aquí podrían extenderse a la zona baja de 1.23.

La resistencia está en 1.2310/1.2320 y 1.2370. El soporte es visto en 1.2230/1.2240.

Desde principios de octubre, el real brasileño se ha comportado de manera impresionante frente al Dólar. Los economistas de Commerzbank analizan las perspectivas del USD/BRL.

El real parece bien pertrechado, por ahora

Por supuesto, es más fácil parecer de línea dura mientras la economía real parece robusta. La cosa se complica cuando se aproxima una recesión o la inflación vuelve a subir y el banco central se ve obligado a actuar. Las ventas minoristas de hoy y los datos de inflación del viernes proporcionarán probablemente más información al respecto.

Si la economía resulta robusta y la inflación no vuelve a subir, hay muchos indicios de que el real estará mejor preparado que otras divisas comparables para resistir posibles periodos de fortaleza del Dólar.

El USD sigue consolidando/corrigiendo las pérdidas recientes. Los economistas de Scotiabank analizan las perspectivas del Dólar.

Crece la convicción en los mercados de que las tasas estadounidenses han tocado techo

El Índice del Dólar estadounidense (DXY) ha recuperado la zona superior de 105, reflejando algunas leves ganancias en los rendimientos del Tesoro estadounidense y poco más.

Recordemos que, al menos desde un punto de vista técnico, el DXY podría/debería recuperar la zona de 106.50 para cubrir el hueco dejado en el gráfico intradía/diario tras la caída de la semana pasada.

Dada la creciente convicción en los mercados de que las tasas estadounidenses han tocado techo, parece improbable que los rebotes del USD vayan mucho más allá, en igualdad de condiciones.

Los economistas de CIBC Capital Markets informan de que, con la importante negatividad que ya se vislumbra para Europa, la mayor debilidad del EUR/USD vendrá del lado del USD.

Persisten los vientos en contra macroeconómicos

El mercado sigue preparado para un trasfondo macroeconómico de debilidad del Euro que se prolongará hasta principios de 2024, ya que los mediocres datos chinos no ayudan en absoluto al sector manufacturero. Sin embargo, observamos que el impacto de la debilidad de los datos sobre el rendimiento del Euro se ha moderado, en parte porque la negatividad ya está descontada.

Sin embargo, a medida que la dinámica de los diferenciales implícitos se mueva en contra del euro, cabe esperar que los operadores de dinero real sigan deshaciendo las excesivas posiciones largas en Euros. Aunque los operadores de dinero real pueden haber reducido casi a la mitad los valores en cartera en EUR desde los máximos de principios de agosto, una mayor consolidación subraya la presunción de nuevos mínimos del EUR/USD en 2023 antes de fin de año.

EUR/USD - cuarto trimestre de 2023: 1.03 | primer trimestre de 2024: 1.03

- El EUR/USD acelera sus pérdidas hasta mínimos semanales cerca de 1.0660.

- El siguiente soporte a tener en cuenta se sitúa en 1.0650 antes de 1.0500.

El EUR/USD retrocede aún más y se acerca a la SMA transitoria de 55 días cerca de 1.0650 el miércoles.

En caso de que el sesgo bajista repunte, se espera que la próxima contención relevante surja en torno a la vecindad de 1.0500 en el horizonte a corto plazo.

Mientras tanto, por debajo de la SMA de 200 días en 1.0802, las perspectivas del par deberían seguir siendo negativas.

Gráfico diario EUR/USD

- El DXY extiende el impulso alcista cerca de 106.00.

- Más arriba se encuentra el máximo semanal más allá de la barrera de 107.00.

El Índice del Dólar estadounidense (DXY) sube hasta cerca de 106.00 en medio de la positiva evolución de los precios en lo que va de semana.

En caso de que el interés comprador se acelere, el DXY podría volver a visitar el máximo de noviembre en 107.11 (1 de noviembre) antes del máximo de 2023 en 107.34 (3 de octubre).

Mientras tanto, mientras se mantenga por encima de la SMA de 200 días, hoy en 103.55, se espera que las perspectivas para el índice sigan siendo constructivas.

Gráfico diario del DXY

- El Dólar neozelandés pierde terreno frente al Dólar estadounidense después de que el RBNZ publicara sus últimas expectativas de inflación.

- El informe del banco central sugiere que es probable que los precios bajen en el futuro, limitando las tasas de interés.

- El NZD/USD se mantiene en una tendencia bajista a largo plazo, con los comentarios del presidente de la Fed, Powell, y de otros gobernadores como posibles influencias a corto plazo.

El Dólar neozelandés (NZD) retrocedió frente al Dólar estadounidense (USD) el miércoles, ya que el estado de ánimo del mercado se deterioró a raíz de unas perspectivas vagamente pesimistas para la economía mundial. Dado que Nueva Zelanda es un importante exportador de materias primas, una ralentización del crecimiento mundial no ayudaría a su divisa.

Tampoco ha ayudado al Kiwi el informe sobre inflación publicado esta noche por la Reserva del Banco de Nueva Zelanda (RBNZ), que muestra una percepción generalizada de que se avecina una caída de los precios, posiblemente como consecuencia de la ralentización de la economía y la caída de la demanda de bienes y servicios.

Resumen diario de los mercados: El Dólar neozelandés cede ante las expectativas de precios a la baja

- El Dólar neozelandés cotiza a la baja frente al dólar estadounidense, como consecuencia de un tono de aversión al riesgo generalizado en los mercados el miércoles.

- El Kiwi se debilitó aún más frente al dólar estadounidense después de que el RBNZ informara de sus expectativas de inflación para el tercer trimestre. Los encuestados esperaban que la inflación cayera a un nivel más bajo dentro de un año que en el informe anterior. A un año vista, veían una inflación del 3.60%, inferior al 4.17% del informe del segundo trimestre.

- La inflación real en Nueva Zelanda, según informó Stats NZ, mostró una caída de la inflación hasta el 5.6% en el tercer trimestre, frente al 6.0% del trimestre anterior.

- Las menores expectativas de inflación implican que es menos probable que el RBNZ suba los tipos de interés, cuya tasa principal se sitúa actualmente en el 5.50%. Unas tasas de interés más altas tienden a fortalecer una divisa al aumentar las entradas de capital de inversores extranjeros en busca de mayores rendimientos. Esto explica por qué el informe puede haber tenido un impacto negativo en el NZD/USD.

- El informe del RBNZ también mostró las expectativas de inflación a dos años vista, que cayeron al 2.76% desde el 2.83% anterior.

- La opinión generalizada en la actualidad es que tampoco es probable que la Reserva Federal de EE.UU. (Fed) suba los tipos de interés. Con la tasa de los Fondos Federales actualmente en el 5.25-5.50%, hay pocos incentivos para que los operadores pidan prestado en NZD o USD e inviertan en el otro, una operación conocida como "carry trade".

- El próximo evento clave en el calendario para el USD es el discurso del presidente de la Reserva Federal, Jerome Powell, a las 14:15 GMT y los comentarios de varios otros gobernadores de la Fed más tarde esta tarde.

Análisis técnico del Dólar neozelandés: El NZD/USD retrocede en los gráficos

Elpar NZD/USD (el número de dólares estadounidenses que puede comprar un dólar neozelandés) cayó por tercer día consecutivo el miércoles y se negociaba en 0.5921 al cierre de esta edición. El par retrocede tras alcanzar un máximo de 0.6002 el 6 de noviembre.

Dólar neozelandés frente al Dólar estadounidense: gráfico de 4 horas

El par ha encontrado soporte en la media móvil simple (SMA) de 50 días (ver gráfico más abajo). Se mantiene en una tendencia alcista a corto plazo, lo que favorece una recuperación.

Una ruptura decisiva por encima del máximo del 3 de noviembre volvería a confirmar la tendencia alcista a corto plazo, con un objetivo probable a partir de entonces en el máximo de 0.6055 de octubre.

-638350484533461283.png)

Dólar neozelandés frente al dólar estadounidense: Gráfico Diario

Sin embargo, la tendencia sigue siendo bajista, tanto en el gráfico diario como en el semanal, lo que sugiere un fuerte potencial bajista.

En consonancia con las tendencias bajistas dominantes a largo plazo que se observan en los marcos temporales superiores, una ruptura por debajo de 0,5884 señalaría una continuación de la tendencia bajista más amplia hacia un objetivo en el mínimo de octubre de 0.5773.

Los alcistas tendrían que superar el máximo de octubre de 0.6055 para cambiar la perspectiva en el gráfico intermedio, a una alcista y sugerir la posibilidad del nacimiento de una nueva tendencia alcista.

Preguntas frecuentes sobre el Dólar neozelandés

¿Qué factores determinan la evolución del Dólar neozelandés?

El Dólar neozelandés (NZD), también conocido como kiwi, es una divisa muy comerciada entre los inversores. Su valor viene determinado en líneas generales por la salud de la economía neozelandesa y la política del banco central del país. Sin embargo, existen algunas particularidades que también pueden hacer que el NZD se mueva. La evolución de la economía china tiende a mover el Kiwi porque China es el mayor socio comercial de Nueva Zelanda. Las malas noticias para la economía china probablemente se traduzcan en menos exportaciones neozelandesas al país, lo que afectará a la economía y, por tanto, a su divisa. Otro factor que mueve el NZD son los precios de los productos lácteos, ya que la industria láctea es la principal exportación de Nueva Zelanda. Los altos precios de los productos lácteos impulsan los ingresos de exportación, contribuyendo positivamente a la economía y, por tanto, al NZD.

¿Cómo afectan al Dólar neozelandés las decisiones del RBNZ?

El objetivo del Banco de la Reserva de Nueva Zelanda (RBNZ) es alcanzar y mantener una tasa de inflación de entre el 1% y el 3% a medio plazo, con el objetivo de mantenerla cerca del punto medio del 2%. Para ello, el banco fija un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, el RBNZ sube los tipos de interés para enfriar la economía, pero la medida también hará subir el rendimiento de los bonos, aumentando el atractivo de los inversores para invertir en el país e impulsando así el Dólar neozelandés. Por el contrario, unas tasas de interés más bajas tienden a debilitar el NZD. El llamado diferencial de tasas, o cómo son o se espera que sean las tasas en Nueva Zelanda en comparación con las establecidas por la Reserva Federal de EE.UU., también puede desempeñar un papel clave en el movimiento del par NZD/USD.

¿Cómo influyen los datos económicos en el valor del Dólar neozelandés?

La publicación de datos macroeconómicos en Nueva Zelanda es clave para evaluar el estado de la economía y puede influir en la valoración del dólar neozelandés (NZD). Una economía fuerte, basada en un alto crecimiento económico, un bajo desempleo y una elevada confianza es bien para el NZD. Un alto crecimiento económico atrae la inversión extranjera y puede animar a la Reserva del Banco de Nueva Zelanda a subir las tasas de interés, si esta fortaleza económica viene acompañada de una inflación elevada. Por el contrario, si los datos económicos son débiles, es probable que el NZD se deprecie.

¿Cómo influye el sentimiento de riesgo general en el Dólar neozelandés?

El Dólar neozelandés (NZD) tiende a fortalecerse durante los periodos de apetito de riesgo, o cuando los inversores perciben que los riesgos generales de los mercados son bajos y se muestran optimistas sobre el crecimiento. Esto suele traducirse en unas perspectivas más favorables para las materias primas y las denominadas "divisas de materias primas", como el Kiwi. Por el contrario, el NZD tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huyen a los refugios más estables.

- El par AUD/USD cae hasta cerca de 0.6400 a medida que mejora el atractivo para el Dólar estadounidense.

- El Dólar estadounidense se fortalece antes del discurso de Powell.

- Bullock del RBA mantuvo vivas las esperanzas de un mayor endurecimiento de los tipos, citando que el progreso en el descenso de la inflación al 2% se ha ralentizado.

El par AUD/USD retrocede hacia el soporte del nivel redondo de 0.6400 en los primeros compases de la sesión neoyorquina. Se espera que el par continúe su tendencia bajista, ya que ha mejorado el atractivo de los activos refugio. El Dólar estadounidense sigue recuperándose, ya que los responsables políticos de la Reserva Federal (Fed) consideran necesarias más subidas de los tipos de interés para domar cómodamente las presiones inflacionistas.

Los responsables políticos de la Fed: Michelle Bowman y Neel Kashkari se mantuvieron apetitosos al hablar de las tasas de interés el martes, citando los riesgos de una inflación persistente debido a la resistencia de la economía estadounidense. Bowman, de la Fed, considera que es necesario seguir subiendo los tipos, ya que el endurecimiento actual de las condiciones financieras ha contribuido deliberadamente al aumento de los rendimientos de los bonos, que no podrían mantenerse elevados durante más tiempo.

El S&P 500 ha abierto con cautela, ya que los inversores están preocupados a la espera de las orientaciones sobre los tipos de interés del presidente de la Fed, Jerome Powell. Los inversores están confusos sobre si Jerome Powell discutiría la necesidad de un mayor endurecimiento de la política para cimentar la estabilidad de precios o enfatizaría rara vez mantener la política actual restrictiva durante un período más largo.

El Índice del Dólar (DXY) cobra fuerza para recuperar la resistencia inmediata de 106.00 a pesar de que los inversores ven que la Fed ha terminado con las subidas de tasas de interés. El tenso mercado laboral estadounidense ha comenzado a relajarse, mientras que la inversión empresarial se mantuvo débil en el último trimestre debido al aumento de los costes de los préstamos.

Mientras tanto, los riesgos de que se agraven las tensiones en Oriente Próximo se han atenuado, ya que los participantes del mercado ven que los conflictos entre Israel y Palestina se mantienen.

El Dólar australiano no logró fortalecerse a pesar de la subida de tasas de interés anunciada el martes por el Banco de la Reserva de Australia (RBA). El RBA subió su tasa de efectivo oficial (OCR) en 25 puntos básicos (pb) hasta el 4.35%. La gobernadora del RBA, Michele Bullock, mantuvo vivas las esperanzas de un nuevo endurecimiento de los tipos, alegando que los avances en el descenso de la inflación hasta el 2% se han ralentizado y que los riesgos de una inflación persistente entre los consumidores han aumentado.

- El EUR/JPY avanza hacia nuevos máximos anuales por encima de 161.00.

- No hay barreras alcistas importantes hasta el máximo de 2008 cerca de 170.00.

El EUR/JPY extiende su marcha hacia el norte por quinta sesión consecutiva y alcanza un nuevo máximo de 2023 más allá del obstáculo de 161.00 el miércoles.

En el horizonte a corto plazo, el cruce podría seguir subiendo. Por el contrario, se espera que la superación del máximo de 2023 de 161.05 (8 de noviembre) se enfrente al siguiente nivel de resistencia significativo, no antes del máximo de 2008 de 169.96 (23 de julio).

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 151.92.

Gráfico diario del EUR/JPY

Las pérdidas del CAD frente al Dólar son mínimas. Los economistas de Scotiabank analizan las perspectivas del USD/CAD.

Las ganancias a corto plazo del USD siguen siendo una venta técnica

Las ganancias muestran signos de ralentización y quizás de estancamiento intradía, mientras el par USD/CAD pone a prueba el retroceso del 61.8% de la caída de la semana pasada.

La debilidad del USD/CAD a través del soporte en 1.3765 debería hacer que las pérdidas se extiendan un poco más hacia la zona baja de 1.37.

Las ganancias del USD a corto plazo siguen siendo una venta técnica, dada la gran señal de reversión bajista semanal de la semana pasada en 1.39.

- El USD/JPY se recupera con fuerza en medio de la resistencia del Dólar antes del discurso de Powell.

- Bowman de la Fed cree que es necesaria una subida más de las tasas de interés.

- Una ralentización del crecimiento de los salarios en Japón podría retrasar los planes del Banco de Japón de abandonar la política monetaria expansiva.

El par USD/JPY ha subido por encima de la resistencia inmediata de 150.70 y se espera que recupere un máximo de dos semanas cerca de 151.50 en medio de la fortaleza del dólar estadounidense. El par está sumando ganancias consistentemente ya que el atractivo para el Dólar estadounidense ha mejorado antes del discurso del presidente de la Reserva Federal (Fed), Jerome Powell.

Los futuros del S&P 500 sumaron ganancias nominales en la sesión europea, retratando una reactivación en el apetito por el riesgo de los participantes del mercado. El Índice del Dólar (DXY) sube por tercera sesión consecutiva, ya que los responsables de la política monetaria de la Fed se inclinan por un mayor endurecimiento de la política monetaria para garantizar la estabilidad de los precios. El rendimiento del Tesoro estadounidense a 10 años se recuperó y se acercó al 4.58%.

La gobernadora de la Fed estadounidense, Michelle Bowman, se declaró partidaria de endurecer aún más la política para garantizar que la inflación vuelva al 2% en el momento oportuno. Bowman añadió que la política monetaria parece restrictiva y que al endurecimiento de las condiciones financieras ha contribuido el aumento del rendimiento de los bonos, que podría ser volátil en el futuro.

Aunque algunos responsables políticos de la Fed apoyan una mayor subida de los tipos de interés, los inversores aún esperan que el banco central haya terminado con la subida de los tipos de interés, ya que han aparecido grietas en el mercado laboral estadounidense. El PMI de manufactura sigue por debajo del umbral de 50.0 y el PMI de Servicios sufrió una fuerte caída en octubre.

En cuanto al yen japonés, la caída de los salarios reales ha mermado su atractivo. Los salarios reales ajustados a la inflación cayeron en septiembre un 2.4%, lo que probablemente aumentará la presión sobre el ya vulnerable gasto del consumidor. Un mayor crecimiento de los salarios es un requisito previo para que el Banco de Japón abandone su política expansiva.

- El Dólar suma su tercer día consecutivo de ganancias en su intento de recuperación.

- Los inversores estarán pendientes de las pistas y orientaciones del presidente de la Fed, Powell.

- El Índice del Dólar se mantiene en la zona de 105, con aún más margen al alza para recuperarse de la caída de la semana pasada.

El Dólar estadounidense (USD) está empezando a recuperarse, pero parece ser por todas las razones equivocadas. Como la temporada de ganancias está llegando a su fin, los operadores están empezando a dibujar un panorama global de los EE.UU., y ergo, de la economía mundial. La decepción de varias grandes empresas y el reciente aumento de los beneficios de los grandes minoristas de descuento revelan que el actual entorno de tasas elevadas está afectando a los bolsillos de los ciudadanos y que EE.UU. corre más riesgo que nunca de caer en recesión junto con el resto del mundo.

En cuanto a los datos económicos, los operadores estarán atentos a las declaraciones del presidente de la Reserva Federal estadounidense , Jerome Powell, este miércoles. A última hora de este miércoles hablarán más miembros de la Fed, que podrían ofrecer una imagen más clara de las preocupaciones que tiene la Fed en estos momentos y de si una recesión forma parte de ellas.

Resumen diario: El Dólar, en manos de la Fed

- Alrededor de las 12:00 GMT, la Asociación de Banqueros Hipotecarios (MBA) publicará el índice semanal de solicitudes hipotecarias. El índice anterior fue del -2.1%.

- El presidente de la Reserva Federal estadounidense, Jerome Powell, hablará a las 14:15 GMT.

- Cerca de las 15:00 GMT se publicarán los inventarios mayoristas estadounidenses. La cifra anterior fue del 0%, y se espera un 0%.

- Cerca de las 18:00 GMT, el Tesoro estadounidense intentará distribuir en los mercados un bono a 10 años.

- Se esperan dos oradores de la Fed al final de la sesión estadounidense con John Williams de la Fed de Nueva York a las 18:40 GMT y Philip Jefferson de la Junta de Gobernadores de la Fed a las 21:45 GMT.

- Las acciones asiáticas operan a la baja, aunque menos severo. Europa y EE.UU. no lo están haciendo mejor. Los números rojos son el resultado de unos beneficios mejores de lo esperado de los tres principales minoristas de descuento de EE.UU., lo que significa que los consumidores estadounidenses están buscando alternativas baratas en lugar de pagar el precio completo por bienes y servicios.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 90.4% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de diciembre.

- El rendimiento de referencia del Tesoro estadounidense a 10 años cotiza en el 4.59%, un poco más tranquilo tras la volatilidad de la semana pasada.

Análisis técnico del Índice del Dólar: El Dólar se ve impulsado por la Fed este miércoles

El Dólar estadounidense vuelve a estar de moda como alternativa y refugio seguro, ya que los inversores se preguntan si el mundo se dirige -o ya se encuentra- hacia una recesión. El elemento que apuntala esta tesis se produce cuando las ganancias de EE.UU. de esta semana revelaron que los minoristas de descuento han experimentado un aumento de la productividad y las ganancias en su último trimestre. El consumidor estadounidense está sintiendo el dolor de las tasas elevadas, lo que significa que pronto algo se quebrará en la economía.

El DXY busca soporte cerca de 105.00, y ha podido rebotar por encima de él. Cualquier acontecimiento inesperado en los mercados mundiales podría desencadenar un giro repentino y favorecer los flujos de refugio hacia el Dólar estadounidense. Tendría sentido un rebote primero hasta 105.85, un nivel fundamental desde marzo de 2023. Una ruptura por encima podría significar una nueva visita a las inmediaciones de 107.00 y a los recientes máximos registrados allí.

A la baja, 105.10 sigue actuando como una línea en la arena. Una vez que el DXY regrese por debajo, se abrirá una gran bolsa de aire con sólo 104.00 como primer gran nivel donde la media móvil simple (SMA) de 100 días puede aportar algo de soporte. Justo debajo, cerca de 103.50, la SMA de 200 días debería proporcionar un soporte similar.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la Libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el Dólar estadounidense estuvo respaldado por el Oro, hasta el Acuerdo de Bretton Woods de 1971.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del Dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.