- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par AUD/USD bajó un 0.12% en el día, lo que supone una importante caída semanal de 0.6522 a 0.6338.

- La subida de tasas del RBA de 25 puntos básicos bajo la dirección de la nueva gobernadora Michele Bullock no logra dar un impulso alcista al dólar australiano.

- El tono de línea agresiva de Jerome Powell sobre la política monetaria estadounidense se suma a los problemas del AUD, con la desaceleración económica de China planteando riesgos adicionales.

El par AUD/USD perdió un 0.12% y amplió sus importantes pérdidas durante la semana, en la que el par ha pasado de un máximo semanal de 0.6522 a un mínimo de 0.6338. En el momento de escribir estas líneas, el par cotiza en 0.6358.

La subida de tasas del RBA no inspira al Dólar australiano, mientras que las declaraciones de la presidenta de la Fed refuerzan al Dólar estadounidense

El Banco de la Reserva de Australia (RBA) subió las tasas 25 puntos básicos, del 4.10% al 4.35%. Sin embargo, no logró adoptar una postura de línea dura, que fue la primera decisión de política monetaria encabezada por la gobernadora Michele Bullock. El martes, el par cayó en picado más de 50 puntos, perdiendo un 0.81%.

A pesar de ello, los comentarios moderados de varios miembros de la Reserva Federal mantuvieron el AUD/USD a flote hasta el jueves, cuando el presidente de la Fed, Jerome Powell, se mostró más de línea dura de lo esperado. Comentó que los responsables políticos de los bancos centrales estadounidenses no están seguros de que la actual política monetaria sea suficientemente restrictiva, y subrayó que subirían las tasas si fuera necesario. En su discurso, reconoció que la inflación se está ralentizando, pero se mantiene por encima del objetivo del 2%.

En este trasfondo, el par AUD/USD no logró prolongar la tendencia alcista de la semana pasada, lastrado por los fundamentales y el sentimiento de los mercados. Además, un escenario deflacionista en China, perjudica las perspectivas del AUD, debido a la dependencia de Australia de su mayor socio comercial. Un mayor deterioro de la economía china mermaría las perspectivas de Australia, lo que sugiere que se avecina una mayor debilidad del AUD/USD.

La semana siguiente, la agenda económica australiana incluirá la Confianza del consumidor de la NAB y datos de empleo. En EE.UU., los datos de inflación, las solicitudes de subsidio de desempleo y las declaraciones de la Fed proporcionarán algunas pistas sobre la situación de la economía estadounidense.

Análisis del precio del AUD/USD: Perspectivas técnicas

La acción del precio del AUD/USD muestra al par revirtiendo la mayor parte de sus pérdidas durante noviembre, con los osos al mando. Un patrón gráfico inicial de "estrella vespertina" abrió la puerta a la consolidación, pero una caída por debajo del mínimo del 7 de noviembre de 0.6403 exacerbó el desplome por debajo de la señal de 0,6350.

La formación de un martillo en curso podría allanar el camino para consolidar el AUD/USD en torno a las tasas de cambio actuales, pero si los vendedores empujan los precios por debajo de 0,6300, que podría allanar el camino para probar el mínimo del año hasta la fecha en 0.6270. Por otro lado, si los compradores levantan el AUD/USD más allá de la media móvil de 50 días (DMA) en 0,6387, que podría abrir la puerta para recuperar 0.6400, antes de volver a probar 0.6500.

- El USD/SEK se sitúa en 10.908 con pérdidas del 0.10%.

- Los rendimientos del Tesoro estadounidense retrocedieron tras la fuerte subida del jueves.

- Todas las miradas están puestas en los datos del IPC de octubre de EE.UU. de la semana que viene.

El USD/SEK mostró mínimos movimientos a la baja en torno a la zona de 10.908 el viernes. El par cayó mientras el Dólar consolidaba las ganancias de la semana, mientras que la caída de los rendimientos en EE.UU. y los datos negativos del sentimiento del consumidor de la Universidad de Michigan están haciendo que el Dólar luche por ganar interés.

En el frente de datos, la Universidad de Michigan reveló que su índice de Sentimiento del Consumidor de noviembre salió por debajo de lo esperado en 60.4 frente al consenso de 63.7 y cayó desde su lectura anterior de 63.8. Dicho esto, no se publicaron otros informes importantes durante la semana, ya que la atención se centra en las cifras del Índice de Precios al Consumo (IPC) de EE.UU. de octubre de la próxima semana, que se espera que muestren una ligera desaceleración.

Cabe señalar que los halcones de la Reserva Federal (Fed) y su presidente, Powell, afirmaron durante la semana que dejaban la puerta abierta a un mayor endurecimiento, por lo que el resultado de los datos de inflación o del mercado laboral puede dar forma a las expectativas de las próximas decisiones de la entidad. Por ahora, las probabilidades de una subida de 25 puntos básicos para la reunión de diciembre son bajas, en torno al 10%.

Por otra parte, la retórica de halcones de la Fed reavivó los rendimientos en EE.UU., y el rendimiento de los bonos del Tesoro a 2 años volvió a subir hasta el 5%, mientras que las tasas a 5 y 10 años aumentaron hasta el 4.59% y el 4.60%, lo que permitió al USD ganar interés, impulsando el par al alza.

USD/SEK Niveles a vigilar

Según el gráfico diario, las perspectivas técnicas para el USD/SEK siguen siendo neutrales a bajistas, ya que los osos están tomando un respiro tras hacer caer al par más de un 2%. El índice de fuerza relativa (RSI) se ha vuelto plano por debajo de su línea media, mientras que la convergencia de medias móviles (MACD) imprime barras rojas planas.

En un contexto más amplio, el par se encuentra por debajo de la Media móvil simple (SMA) de 20 días, pero por encima de las SMA de 100 y 200 días, lo que indica un posicionamiento favorable para los alcistas en el panorama general.

Soportes: 10.861 (SMA de 100 días), 10.822, 10.811.

Resistencias: 10.950, 10.973, 11.000 (SMA de 20 días).

USD/SEK Gráfico diario

-638352410560701299.png)

- El Euro experimenta un leve rebote el viernes, tras caer de forma constante durante la semana.

- Crece la preocupación de que el BCE tenga que actuar más para limitar la inflación.

- Próximos eventos: El martes se publicará el PIB de la UE y la inflación medida por el IPC de EE.UU.

El par EUR/USD está experimentando un leve rebote el viernes, mientras que el Dólar estadounidense (USD) se enfría después de una semana de ganancias constantes que llevaron al Euro (EUR) a caer casi 1% desde el máximo del lunes de 1.0756.

Los datos de la UE fueron relativamente escasos esta semana, y los mercados se centraron sobre todo en las cifras de los bancos centrales. La presidenta del Banco Central Europeo (BCE), Christine Lagarde, evitó hacer olas el viernes durante una comparecencia pública, y los mercados todavía están masticando los acontecimientos después de que el presidente de la Reserva Federal (Fed), Jerome Powell, hiciera unos inesperados comentarios de línea agresiva el jueves.

El presidente de la Fed, Powell, señaló que la Fed no confía del todo en haber hecho lo suficiente para frenar la inflación, y los mercados se descorcharon con estas declaraciones.

El PIB de la UE y el IPC de EE.UU., en el punto de mira para la próxima semana

El martes se publicarán las cifras del Producto Interior Bruto (PIB) de la UE, seguidas de las cifras de inflación del Índice de Precios al Consumo (IPC) de Estados Unidos.

Se espera que el PIB de la UE del tercer trimestre se mantenga estable tanto en cifras mensuales como anualizadas, con previsiones del -0.1% y el 0.1% respectivamente.

En Estados Unidos, el IPC general de octubre retrocedería del 0.4% al 0.1%, mientras que el IPC subyacente anual se mantendría en el 4.1%.

Con la postura agresiva de la Fed y la renovada atención de los mercados a las declaraciones de los bancos centrales, las cifras de crecimiento e inflación de la próxima semana tendrán un mayor impacto si se desvían de las previsiones.

EUR/USD Perspectivas técnicas

El euro ha pasado la mayor parte de la semana atrapado en el nivel de precios de 1.0700 tras el claro rechazo del lunes desde 1.0750.

El EUR/USD se ha visto limitado por la media móvil de 200 días (SMA) cerca de 1.0800, con una SMA de 50 días bajista que pone un suelo bajo los precios, dejando al par encordado en el medio mientras los precios se consolidan entre las medias móviles.

A pesar de haber caído más de un 5% desde los máximos de julio cerca de 1.1275, el par EUR/USD ha estado subiendo desde el mínimo de principios de octubre en 1.0450.

Gráfico Diario EUR/USD

Niveles técnicos del EUR/USD

- El par EUR/GBP mantiene su impulso alcista y cotiza en 0.8731, al tiempo que consolida el nivel de 0.8700 como soporte crucial.

- El par muestra un sesgo alcista, pero si no supera el máximo de 0.8755 podría invitar a la actividad bajista.

- Niveles clave a vigilar incluyen la resistencia en 0.8800 y 0.8834, con soporte en la DMA de 200 de 0.8688 y la DMA de 50 en 0.8657.

El EUR/GBP subió durante la sesión del viernes, extendiendo su recuperación a cinco días consecutivos, ganando hasta ahora un 0.89% en la semana, consolidando el nivel psicológico de 0.8700 como soporte sólido para la próxima semana. En el momento de escribir estas líneas, el par se negocia en 0.8731, con una subida del 0.13%.

El par EUR/GBP es alcista, pero sigue habiendo riesgos a la baja. A menos que los compradores recuperen el máximo de hoy en 0.8755, los osos están al acecho. En caso de una reanudación alcista, la primera resistencia del cruce sería el nivel 0.8800, seguida del máximo del 3 de mayo en 0.8834, seguido del máximo del 25 de abril en 0.8875.

Por el contrario, si el EUR/GBP cae por debajo de 0.8700, el primer soporte sería la media móvil de 200 días (DMA), rota anteriormente en 0.8688, seguida de la DMA de 50 en 0.8657, antes de sumergirse en el último mínimo del ciclo en 0.8649.

Análisis del precio del EUR/GBP - Gráfico diario

Niveles técnicos del EUR/GBP

Informaremos el martes del Índice de Precios al Consumo estadounidense. Además, el miércoles se publicará el Índice de Precios de Producción. La Eurozona informará sobre el crecimiento del PIB, y el Reino Unido publicará datos sobre empleo e inflación. Australia también publicará datos de empleo. El mercado de bonos y la geopolítica seguirán siendo factores importantes que influirán en el mercado.

Esto es lo que hay que saber para la semana que viene:

El Índice del Dólar (DXY) subió durante los cinco días de la semana, pero no fue suficiente para borrar por completo las pérdidas de la semana pasada. La corrección y los comentarios de Powell ayudaron al Dólar, que no se vio afectado por las señales de relajación gradual en el mercado laboral. Con la economía estadounidense superando a la de la zona euro, la caída del dólar podría ser limitada. El DXY subió desde mínimos de seis semanas por debajo de 105.00 hacia 106.00.

El martes se publicará el Índice de Precios al Consumo (IPC) y el miércoles el Índice de Precios de Producción (IPP). Una sorpresa podría cambiar las tornas.

El mercado de bonos seguirá siendo el centro de atención. La debilidad de la subasta del Tesoro a 30 años provocó movimientos bruscos, al igual que los comentarios del presidente de la Reserva Federal, Powell. El rebote de los rendimientos podría señalar el final de la recuperación de los bonos iniciada en octubre.

Los responsables del Banco Central Europeo (BCE) ofrecieron diferentes perspectivas de futuro. A corto plazo, no se espera que el BCE suba más los tipos, y el debate gira en torno a cuándo empezará a recortarlos en medio de unas perspectivas económicas negativas. Eurostat publicará el martes los datos de empleo y crecimiento.

El par EUR/USD no logró mantenerse por encima de 1.0700 y retrocedió, encontrando soporte por encima de 1.0650. El par ofrece señales mixtas. La subida se enfrenta a una fuerte barrera en torno a 1,0800, que incluye la Media móvil simple (SMA) de 20 semanas.

La libra se vio afectada por los comentarios moderados de los funcionarios del Banco de Inglaterra (BoE). Los datos de crecimiento del tercer trimestre superaron las expectativas, pero sólo para mostrar el estancamiento de la economía. La semana que viene, el Reino Unido informará sobre el empleo el martes y sobre la inflación el miércoles. Estas cifras serán cruciales de cara a la próxima reunión del BoE el 14 de diciembre. El GBP/USD retrocedió hasta la SMA de 20 días en torno a la zona de 1.2200, que es un soporte crucial. Una ruptura a la baja despejaría el camino para más pérdidas. El EUR/GBP registró el cierre semanal más alto desde abril, en torno a 0.8735.

El USD/JPY superó los 151.50 y registró el cierre semanal más alto desde 1990. El par cotiza en niveles compatibles con la intervención de las autoridades japonesas.

El Banco de la Reserva de Australia (RBA) subió las tasas de interés en 25 puntos básicos, pero fue una subida moderada, ya que señaló que el ciclo de ajuste ha terminado y pesó sobre el dólar australiano. Los rendimientos australianos cayeron durante la semana en base a la orientación ofrecida por el banco central. El miércoles se publicará el Índice de Precios Salariales del tercer trimestre y el jueves el informe de empleo. El Dólar australiano fue la divisa con peor comportamiento entre las principales. El AUD/USD borró la mayor parte de las ganancias de la semana pasada, retrocediendo desde la SMA de 20 semanas tras ser incapaz de mantenerse por encima de la zona de 0.6500.

El NZD/USD retrocedió desde la SMA de 20 semanas hasta niveles inferiores a 0.5900. Consolidar por debajo de 0.5850 expondría los mínimos de 2023. El viernes se publicará el Índice de Precios de Producción del tercer trimestre de Nueva Zelanda.

El peso chileno fue uno de los que más perdió durante la semana, con el USD/CLP subiendo de 880.00 a 920.00 después de que la tasa de inflación anual en Chile cayera al 5%, aumentando las expectativas de una mayor relajación de la política monetaria.

Los precios del petróleo crudo cayeron por tercera semana consecutiva debido a la preocupación por la demanda. El WTI cayó por encima de 80.00$ e hizo suelo ligeramente por debajo de 75.00$, situándose en torno a los 77.50$.

El Oro experimentó un descenso significativo, perdiendo más de 50$ durante la semana y cayendo hasta los 1.934$. Esta caída puede atribuirse al aumento de los rendimientos y a la fortaleza del Dólar. Del mismo modo, la Plata encontró resistencia en torno al nivel de 23.00$ y posteriormente cayó a 22.20$, marcando su cierre más bajo desde principios de octubre.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- Los precios del WTI subieron el viernes, pero el petróleo crudo sigue muy por debajo de sus máximos recientes.

- Los temores de los mercados sobre la disminución de la demanda han sustituido a los temores de contagio del conflicto de la Franja de Gaza.

- Al contado, es probable que las ofertas del viernes sean de toma de beneficios y no de reversión.

Los precios del petróleo crudo West Texas Intermediate (WTI) han rebotado un 2.8% el viernes, subiendo desde un mínimo diario de 75.35$ y probando el nivel 77.50$ hacia el cierre después de una semana difícil que ha visto WTI perder un 8.61%.

El temor de los mercados a una escalada de la tensión geopolítica a raíz del conflicto de la Franja de Gaza ha desaparecido de los mercados y ha sido sustituido por el temor de los inversores a que la demanda mundial de petróleo crudo no crezca tan rápido como muchos habían previsto. La suposición de larga data de que la producción mundial de petróleo sería inferior a la demanda, que inicialmente hizo subir al WTI a máximos de un año cerca de 94.00$ por barril.

La escasez crónica de Petróleo crudo resulta inexistente

A pesar de los importantes recortes de producción de los principales países miembros de la Organización de Países Exportadores de Petróleo (OPEP), la demanda mundial de petróleo no se ha materializado de forma significativa, lastrada especialmente por la notable falta de demanda de Petróleo crudo por parte de China.

Los valores de petróleo crudo de EE.UU. disminuyeron bruscamente el mes pasado, pero la reducción es más el resultado de las refinerías de petróleo que capitalizan en la subida de los precios del petróleo, y los valores de petróleo crudo siguen rebote casi tan rápidamente como disminuyeron.

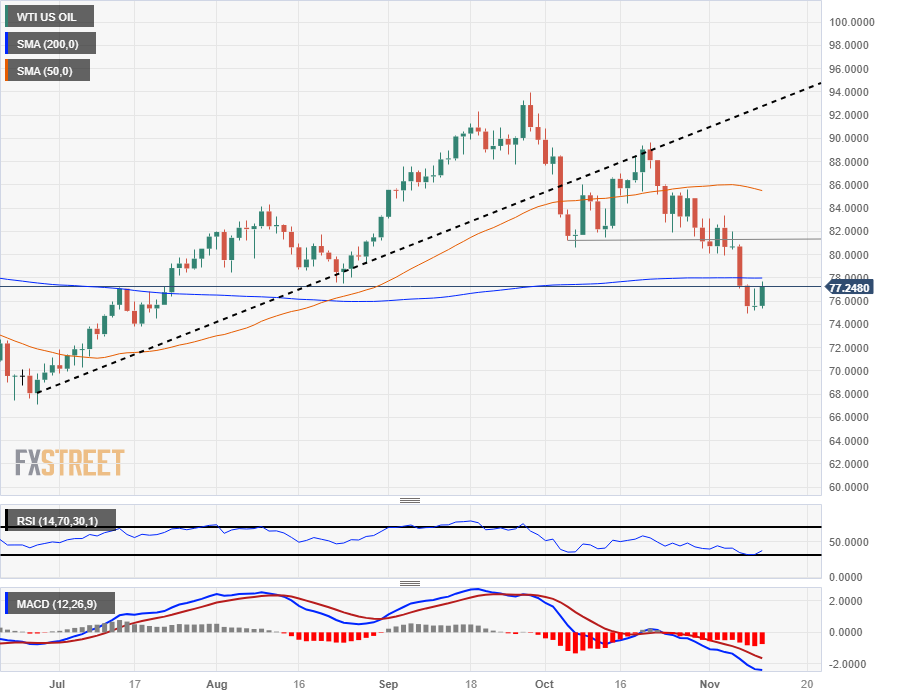

Perspectivas técnicas del WTI

El WTI ha caído un 14% desde el último máximo alcanzado en octubre (89.65$) y ha registrado un mínimo a corto plazo de 74.95$.

Esta semana el petróleo crudo cayó hacia la media móvil simple (SMA) de 200 días, atravesando la barrera técnica y las ofertas del viernes están haciendo que el WTI vuelva a la media móvil mientras los precios se clavan en la mediana.

El último mínimo técnico de principios de octubre, en el que se produjo una congestión cerca de la zona de 82.00$, ha marcado un posible punto de inflexión que podría convertirse en una resistencia técnica para cualquier desafío alcista la semana que viene.

Gráfico Diario WTI

Niveles técnicos del WTI

- El Índice del Dólar estadounidense (DXY) cotiza neutral a 105.90, cerrando con una ganancia semanal del 0.80%.

- Los halcones de la Fed reavivaron la fortaleza del USD durante la semana.

- Los datos sobre el sentimiento de los consumidores de la UM fueron inferiores a lo esperado.

- La atención se centra en el dato de inflación de EE.UU. de octubre de la semana que viene.

El Dólar estadounidense (USD) mostró un movimiento mínimo el viernes. El Índice del Dólar estadounidense DXY, que mide el valor del Dólar estadounidense frente a una cesta de divisas mundiales, se mantuvo plano en 105.90, ya que los alcistas parecen tomarse un respiro. El Dólar se fortaleció después de que los halcones de la Reserva Federal (Fed) insinuaran que podría haber nuevos ajustes, lo que reactivó al Tesoro estadounidense, permitiendo que el Dólar ganara interés.

A pesar de que el mercado laboral estadounidense mostró signos de enfriamiento la semana pasada, varios funcionarios, entre ellos el presidente Powell, parecían insatisfechos con los progresos realizados en materia de inflación. Hablaron con tono cauteloso, dando la bienvenida a los datos recientes pero dejando la puerta abierta a un mayor endurecimiento en caso de que sea necesario. La atención parece haberse centrado en las cifras de inflación estadounidenses de octubre de la semana que viene.

Resumen diario de los movimientos en los mercados: El Dólar se aplana y consolida las ganancias semanales

- El Índice del dólar se mantiene ligeramente neutral en 105,90 tras haber subido en tres de las últimas cuatro sesiones.

- La Universidad de Michigan reveló que el índice de Sentimiento del Consumidor de Michigan de noviembre se situó por debajo de lo esperado en 60.4 frente al consenso de 63.7, bajando desde su lectura anterior de 63.8.

Los mercados a la espera de la próxima semana las cifras del Índice de Precios al Consumo (IPC) de octubre de los EE.UU.. - Las solicitudes iniciales de subsidio de desempleo de la semana que finalizó el 3 de noviembre se situaron en 217.000, por debajo de las 218.000 esperadas y cayeron con respecto a su última lectura de 220.000.

- Tras la fuerte caída de la semana pasada, los rendimientos del Tesoro estadounidense se recuperaron a lo largo de la semana. El rendimiento del Tesoro a 2 años volvió a subir hasta el 5%, mientras que las tasas a más largo plazo, 5 y 10 años, aumentaron hasta el 4,59% y el 4,60%, lo que parece limitar las caídas del dólar.

- Los inversores siguen al margen, a la espera de informes de alto nivel para seguir haciendo sus apuestas sobre la próxima decisión de la Fed.

- Según la herramienta FedWatch de CME, las probabilidades de una subida de 25 puntos básicos en diciembre son extremadamente bajas, por debajo del 10%.

Análisis Técnico: El Índice del Dólar se acerca a la SMA de 20 días, los alcistas deben intervenir

Analizando el gráfico diario, se observa una perspectiva neutral para el Índice del Dólar estadounidense (DXY). Lo que confiere neutralidad al panorama es que el índice se mantiene por debajo de la media móvil simple (SMA) de 20 días, pero por encima de las SMA de 100 y 200 días. Los alcistas se esfuerzan por recuperar la SMA de 20 días a corto plazo. Mientras los osos mantengan el índice por debajo de este nivel, el DXY será propenso a nuevas caídas.

Mientras tanto, el índice de fuerza relativa (RSI) se volvió plano sobre su punto medio, mientras que la convergencia de media móvil (MACD) muestra barras rojas planas que sugieren que el impulso de los osos se ha aplanado contribuyendo a la perspectiva neutral.

Niveles de soporte: 105.80, 105.00, 105.30.

Niveles de resistencia: 106.00, 106.10 (SMA de 20 días), 106.30.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la Libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el dólar estadounidense estuvo respaldado por el Oro, hasta el Acuerdo de Bretton Woods de 1971.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del Dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores que vencen en nuevas compras. Suele ser positivo para el Dólar estadounidense.

- El par GBP/USD continúa su tendencia a la baja, cayendo un 0.16% a pesar de que el PIB británico evitó por poco una contracción en el tercer trimestre.

- La postura cautelosa del Banco de Inglaterra es un reflejo de la de la Fed, ya que ambos bancos centrales adoptan un enfoque de la política monetaria reunión por reunión.

- Las próximas publicaciones económicas del Reino Unido y EE.UU., incluidos los datos de empleo, inflación y ventas minoristas, influirán en la trayectoria del par la semana que viene.

El GBP/USD no logró ganar tracción el viernes, extendió sus pérdidas a cinco días consecutivos, ha bajado un 0.16% o 20 puntos desde su precio de apertura después de alcanzar un máximo diario de 1.2237. En el momento de escribir estas líneas, el par opera en 1.2205.

La Libra esterlina cae a 1.2205 y prolonga su racha de pérdidas en un contexto de señales económicas mixtas en el Reino Unido y de fortaleza del Dólar estadounidense

El Producto Interior Bruto (PIB) británico del tercer trimestre no creció en todos los meses, pero superó las estimaciones de una contracción del 0.1%. En términos anuales, el PIB creció un 0.6%, por debajo de las previsiones del 0.5%. Aunque los datos muestran que el Reino Unido esquivó una recesión en 2023, sigue al borde de un escenario de estanflación, ya que la inflación se mantiene en niveles elevados, a pesar de los esfuerzos del Banco de Inglaterra (BoE) por frenar la subida de precios, tras más de 500 puntos básicos de endurecimiento.

Mientras tanto, los funcionarios del BoE hicieron comentarios de línea agresiva, aunque adoptaron un enfoque de reunión por reunión, al igual que la Reserva Federal estadounidense.

Por otro lado, los comentarios de Jerome Powell, de línea agresiva, provocaron un aumento de los rendimientos de los bonos del Tesoro estadounidense, lo que apuntaló al dólar. Los datos del viernes revelaron que el Sentimiento del Consumidor entre los hogares estadounidenses se deterioró aún más, bajando de 63.8 a 60.4 puntos. Las expectativas de Inflación subieron, para un año al 4.4%, y la inflación a cinco años se ve en el 3.2%.

Mientras tanto, los operadores del GBP/USD se preparan para la agenda económica del Reino Unido de la próxima semana, en la que se publicarán datos de empleo, inflación y ventas minoristas. En Estados Unidos, además de los datos de la Fed, se publicará la inflación de los consumidores y de los productores, junto con las solicitudes de subsidio por desempleo y las ventas minoristas.

GBP/USD Niveles técnicos

El RMB ha ganado una importante participación en los pagos mundiales. Economistas del banco ANZ analizan la internacionalización del RMB.

Nueva oportunidad de internacionalización para el RMB

A partir del tercer trimestre de 2023, el RMB ha superado al USD para convertirse en la primera divisa en los pagos transfronterizos de China. También ha sustituido al euro para convertirse en la segunda divisa más importante en el mercado mundial de financiación del comercio.

La financiación de la deuda en RMB es el principal motor del creciente uso del RMB. Muchos prestatarios, tanto soberanos como corporativos, han empezado a sustituir su deuda en USD por RMB.

Las autoridades chinas están contentas de exportar RMB a pesar de las preocupaciones relacionadas con la salida de capitales. De cara al futuro, esperamos que el RMB gane participación de mercado en medio de la desdolarización mundial.

- El USD/CHF está experimentando un leve rebote durante la jornada del viernes, acercándose a 0.9050.

- El par se mantiene estable tras caer en el rango medio cerca de las medias móviles principales.

- Próximos eventos: El martes, la comparecencia del presidente del SNB, Thomas Jordan, y la inflación del IPC estadounidense.

El USD/CHF está en el lado alto de la semana después de que el presidente de la Reserva Federal (Fed) , Jerome Powell, apuntalara el Dólar estadounidense (USD) con comentarios de línea dura, enviando el sentimiento de los mercados más amplios en picado.

El Dólar estadounidense se ha debilitado frente al Franco suizo (CHF) en octubre y noviembre, y sigue bajando un 2.25% desde el máximo alcanzado en octubre, cerca de 0.9245.

La semana que viene, a primera hora del martes, el presidente del Banco Nacional Suizo (SNB), Thomas Jordan, pronunciará el discurso de apertura de la Tercera Conferencia de Alto Nivel sobre Riesgo Global, Incertidumbre y Volatilidad, en Zúrich.

Más tarde, ese mismo día, se publicará el Índice de Precios al Consumo (IPC) de EE.UU., y los inversores se centrarán en las cifras principales después de que la Fed se mostrara más agresiva esta semana.

USD/CHF Perspectivas técnicas

El par USD/CHF ha girado en torno a la media móvil simple (SMA) de 200 días desde septiembre, trazando un rango restrictivo de 0.9100 a 0.8900, pero el impulso alcista a largo plazo del par desde el mínimo de julio cerca de 0.8550 ve cómo la SMA de 50 días confirma un cruce alcista de la media móvil más larga.

Esta semana se produjo un descenso hasta 0.8950 el lunes, antes de que el USD se recuperara a mediados de la semana, experimentando un impulso alcista el jueves y manteniéndose estable en el extremo superior el viernes.

Gráfico Diario USD/CHF

Niveles técnicos del USD/CHF

- El Peso mexicano seguirá débil tras la moderada postura de Banxico.

- La tendencia alcista de la Producción Industrial de México se detuvo tras dos meses de mejora continua.

- El presidente de la Reserva Federal, Jerome Powell, comentó que la Fed no dudaría en ajustar su política monetaria.

El Peso mexicano (MXN) se aprecia frente al Dólar estadounidense (USD), a pesar de tocar un mínimo semanal de 17.93, como muestra el USD/MXN debido a los comentarios de línea dura del presidente de la Reserva Federal (Fed) estadounidense, Jerome Powell. Sin embargo, una caída en los rendimientos de los bonos estadounidenses, junto con el tono optimista de Wall Street, levantó al peso de sus mínimos diarios. El par cotiza en 17.72, perdiendo un 0.45% en el día.

La agenda económica de México del jueves fue testigo de cómo Banxico mantuvo las tasas de interés en 11.25%, justificando que la inflación sigue siendo alta y declarando que por "algún tiempo", las tasas tendrían que permanecer en los niveles actuales. El lenguaje del banco central mexicano fue menos agresivo al afirmar que "para lograr una convergencia ordenada y sostenida de la inflación general hacia el objetivo del 3%, la tasa de referencia debe mantenerse en su nivel actual durante algún tiempo". Esta reformulación eliminó la declaración pasada de que mantendría las tasas "por un período prolongado."

Mientras tanto, el presidente de la Fed, Jerome Powell, se mostró de línea dura, diciendo que los funcionarios "no confían" en que la política monetaria sea lo suficientemente restrictiva, al tiempo que agregó: "Si se vuelve apropiado endurecer aún más la política, no dudaremos en hacerlo."

Aparte de esto, la agenda económica de México incluyó la Producción Industrial, que sorprendentemente se desaceleró más de lo estimado y se mantuvo por encima del umbral del 4%. Además, el Índice de Precios al Consumo (IPP) subió un 0.46% intermensual y un 1.35% interanual, frente a las cifras del año pasado del 0.27% y el 7.07%, respectivamente. En Estados Unidos, el Sentimiento del Consumidor se deterioró, mientras que las expectativas de inflación subieron.

En octubre de 2023, el INPP total, incluido petróleo, aumentó un 0.46 % a tasa mensual y un 1.35 % a tasa anual. En el mismo mes de 2022, disminuyó 0.27 % a tasa mensual y tuvo un alza de 7.07 % a tasa anual.

Resumen diario: El Peso mexicano recupera terreno ante la debilidad de la Producción Industrial de México

- La Producción Industrial en México se enfrió, reveló el Instituto Nacional de Estadística (INEGI). La cifra fue del 3.9% interanual en septiembre, por debajo de la previsión del 4.4% y por debajo del 5.2% de agosto.

- El Índice de Sentimiento del Consumidor de la Universidad de Michigan se desaceleró en octubre hasta 60.4, por debajo de las previsiones y de las lecturas del mes anterior de 63.7 y 63.8, respectivamente.

- Los estadounidenses esperan que la inflación siga subiendo, ya que ven los precios a un año vista en el 4.4%, por encima del 4.2% de agosto y la media de cinco años en el 3.2%, por encima del 3%.

- El jueves, la inflación de México creció un 4.26% interanual en octubre, por debajo de las previsiones del 4.28%, y la lectura anterior fue del 4.45%. En términos mensuales, la inflación subió un 0.39%, ligeramente por encima del consenso del 0.38% y del 0.44% de septiembre.

- Las peticiones iniciales de subsidio de desempleo en Estados Unidos para la semana que finalizó el 4 de noviembre aumentaron en 217.000, por debajo de las estimaciones de 218.000 y de las 220.000 de la semana pasada.

- Los funcionarios de la Fed siguieron emitiendo señales contradictorias, ya que Patrick Harker, de la Fed de Filadelfia, hizo hincapié en que las tasas deben permanecer más altas durante más tiempo. Por el contrario, Goolsbee, de la Fed de Chicago, se mostró moderado ante el riesgo de que se superen las tasas.

- Los futuros del mercado monetario han descontado un recorte de tipos de 25 puntos básicos por parte de la Reserva Federal en julio de 2024.

- La economía de México sigue resistiendo después de que el PMI de manufactura de S&P Global de octubre mejorara hasta 52.1 desde 49.8, y de que el Producto Interior Bruto (PIB) se expandiera un 3.3% interanual en el tercer trimestre.

- Banxico revisó sus previsiones de inflación del 3.50% al 3.87% para 2024, lo que se mantiene por encima del objetivo del banco central del 3.00% (más o menos un 1%).

Análisis Técnico: El Peso mexicano se desploma aún más ante la aparición de la Cruz Dorada, el USD/MXN extiende sus ganancias

El USD/MXN cambió de sesgo neutro a sesgo neutro alcista, ya que los compradores salieron de debajo de la media móvil simple (SMA) de 200 días en 17.67 y levantaron al par más de 1.60% desde la apertura del jueves. Cabe destacar que la SMA de 50 días se encuentra por encima de la SMA de 200 días, lo que sugiere que un cruce dorado formó una señal alcista. Por lo tanto, el par podría ganar algo de vapor, ya que los compradores tienen la sartén por el mango, pero primero deben romper la SMA de 20 días en 17.93, poniendo el umbral psicológico de 18.00 en juego.

Por el contrario, los niveles de soporte clave se sitúan en las SMA de 50 y 200 días, en 17.00 y 17.67 respectivamente, seguidas por el mínimo del lunes en 17.40 y la media móvil simple (SMA) de 100 días en 17.33. Una ruptura de esta última expondrá la figura de 17.00 antes de que el par apunte a probar el mínimo del año hasta la fecha de 16.62.

Preguntas frecuentes sobre Banxico

¿Qué es el Banco de México?

El Banco de México, también conocido como Banxico, es el banco central del país. Su misión es preservar el valor de la moneda mexicana, el peso mexicano (MXN), y fijar la política monetaria. Para ello, su principal objetivo es mantener una inflación baja y estable dentro de los niveles fijados - en o cerca de su objetivo del 3%, el punto medio en una banda de tolerancia de entre el 2% y el 4%.

¿Cómo influye la política monetaria del Banco de México en el Peso mexicano?

La principal herramienta del Banxico para orientar la política monetaria es la fijación de las tasas de interés. Cuando la inflación está por encima del objetivo, el banco intentará domarla subiendo las tasas, lo que encarece el endeudamiento de hogares y empresas y enfría así la economía. Unas tasas de interés más altas suelen ser positivas para el peso mexicano (MXN), ya que se traducen en rendimientos más elevados, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, unas tasas de interés más bajas tienden a debilitar el MXN. El diferencial de tipos con el USD, o cómo se espera que el Banxico fije las tasas de interés en comparación con la Reserva Federal de EE.UU. (Fed), es un factor clave.

¿Con qué frecuencia se reúne el Banco de México a lo largo del año?

El Banxico se reúne ocho veces al año, y su política monetaria está muy influida por las decisiones de la Reserva Federal de EE.UU. (Fed). Por ello, el comité de decisión del banco central suele reunirse una semana después de la Fed. De este modo, Banxico reacciona y a veces se anticipa a las medidas de política monetaria establecidas por la Reserva Federal. Por ejemplo, tras la pandemia de Covid-19, antes de que la Fed subiera las tasas, Banxico lo hizo primero en un intento por disminuir las posibilidades de una depreciación sustancial del peso mexicano (MXN) y evitar salidas de capital que pudieran desestabilizar al país.

- El USD/JPY amplía su recuperación por quinto día consecutivo, flirteando con el nivel de 151.00, impulsado por el aumento de los rendimientos del Tesoro estadounidense y la preocupación por la inflación del presidente de la Fed, Powell.

- El sentimiento de los mercados cambia tras los datos de la Universidad de Michigan, que indican una menor confianza en las perspectivas económicas y la persistencia del temor a la inflación.

- La nueva caída del Yen japonés se ve atenuada por las advertencias de intervención del Ministerio de Finanzas, ya que los funcionarios hacen hincapié en la necesidad de que los movimientos del mercado de divisas se alineen con los fundamentos económicos.

El USD/JPY prolonga su recuperación a cinco días consecutivos, operando por encima de 151.00, lejos de desafiar el máximo de 15 años alcanzado el 31 de octubre en 151.72. Un salto en el rendimiento de los bonos del Tesoro de EE.UU. a 10 años después de una débil subasta de bonos de EE.UU. a 30 años y el retroceso agresivo del presidente de la Reserva Federal (Fed), Jerome Powell, son vientos de cola para los principales. En el momento de escribir estas líneas, el par cotiza en 151.50, con unas ganancias mínimas del 0.11%:

El Yen lucha mientras el USD/JPY se acerca al máximo de octubre, con los rendimientos de los bonos estadounidenses y la política de la Fed en el punto de mira

Los participantes en el mercado siguieron asimilando las palabras de Powell, que señalaron que el banco central estadounidense sigue preocupado por la inflación y que subirá los tipos si es necesario. La creciente preocupación por que la política no sea lo suficientemente restrictiva persiste. Esto impulsó al USD/JPY, junto con el aumento del rendimiento de los bonos estadounidenses.

Mientras tanto, una repentina mejora en el sentimiento del mercado ha sido testigo de un cierto retroceso en los rendimientos de los bonos estadounidenses, después de que los datos de la Universidad de Michigan (UM) sugirieran que los estadounidenses tienen menos confianza en las perspectivas económicas, ya que el índice bajó de 63.8 a 60.4 puntos. En cuanto a las expectativas de inflación, persisten los riesgos al alza, ya que los hogares consideran que los precios subirán un 4.4% de aquí a un año y un 3.2% en cinco años.

En el frente japonés, el USD/JPY sigue limitado por las amenazas de intervención de las autoridades, en concreto del Ministerio de Finanzas. Los funcionarios han estado diciendo que la volatilidad y una mayor depreciación del yen podrían sugerir una acción por parte de las autoridades. Siguen diciendo que el movimiento del mercado de divisas debe reflejar los fundamentos.

La próxima semana, el par USD/JPY recibiría algunas señales de las ventas minoristas de EE.UU., y los datos de inflación en los Estados Unidos (EE.UU.). En Japón, el calendario contaría con la publicación del PIB, la Producción Industrial, y la balanza comercial.

Análisis del precio del USD/JPY: Perspectivas técnicas

La acción del precio está a punto de poner a prueba el máximo del año hasta la fecha, que, si se rompe, podría exponer al USD/JPY a nuevas subidas, con los compradores apuntando a 152.00. Por otro lado, una ruptura fallida del máximo del año hasta la fecha podría formar un patrón gráfico de "doble techo" que implicaría una mayor caída de la tasa de cambio. En ese caso, el primer soporte del USD/JPY sería el Tenkan-Sen en 150.36, seguido por el Senkou-Span A en 150.15, antes de probar el Kijun-Sen en 149.94.

- Esta semana, el Dólar canadiense no ha registrado más que caídas.

- Un giro en las expectativas de la Fed en el mercado está enviando a los inversores hacia el Dólar estadounidense.

- Las ofertas de petróleo crudo intentan recuperarse, limitando las pérdidas del CAD para el viernes.

El Dólar canadiense (CAD) vuelve a registrar pérdidas esta semana, y cerrará a la baja por quinto día consecutivo, su peor resultado diario desde abril.

Canadá ha tenido una escasa presencia en el calendario económico durante toda la semana, y la próxima semana se prevé más de lo mismo, ya que los mercados más amplios se centran en el Dólar estadounidense (USD) y los inversores se ven empujados por las expectativas de los bancos centrales.

Resumen diario de los movimientos en los mercados: El Dólar canadiense retrocede y los inversores se decantan por el Dólar

- El CAD retrocede por quinta sesión consecutiva y cede un 1.5% frente al USD.

- La aversión al riesgo parece ser la tónica general de los mercados y el Dólar avanza con fuerza.

- El Índice de Sentimiento del Consumidor de Michigan para noviembre retrocedió a 60.4 desde 63.8.

- Las expectativas de inflación del consumo a 5 años de la UM subieron del 3% al 3.2%.

- Las declaraciones de ayer del presidente de la Reserva Federal, Jerome Powell, siguen afectando a los mercados, ya que los inversores se muestran nerviosos por la inflación.

- El petróleo crudo está registrando suaves ganancias para el viernes, ayudando a dar soporte al CAD y a limitando las pérdidas del CAD.

- El próximo martes se publicarán las cifras de inflación del Índice de Precios al Consumo (IPC) de EE.UU., que deberían electrizar a los operadores del Dólar.

Análisis Técnico: El Dólar canadiense cae a 1.3850 frente al Dólar estadounidense

El par USD/CAD ha subido un 1.65% de mínimo a máximo esta semana, llevando al par USD/CAD a máximos conocidos y marcando un máximo el viernes en 1.3850.

El par comenzó la semana con un rebote limpio desde la media móvil simple (SMA) de 50 días cerca de 1.3630, y la acción del precio de la semana ha sido notablemente unilateral durante todo el camino.

El rebote a la baja del lunes también supuso el rechazo de una línea de tendencia ascendente desde el mínimo de julio hasta la zona de 1.3100.

El techo a corto plazo que deberán superar los alcistas del USD/CAD será la zona de 1.3900, una barrera técnica que rechazó el par a principios de mes.

Gráfico Diario USD/CAD

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la evolución del Dólar canadiense?

Los factores clave que impulsan al Dólar Canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, la mayor exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones de Canadá frente a sus importaciones. Otros factores son el sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (apetito de riesgo) o buscan refugios seguros (aversión al riesgo), siendo el apetito de riesgo positivo para el CAD. Como principal socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo influyen las decisiones del Banco de Canadá en el Dólar canadiense?

El Banco de Canadá (BoC) influye considerablemente en el Dólar canadiense al fijar el nivel de las tasas de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de las tasas de interés para todos. El principal objetivo del BOC es mantener la inflación entre el 1% y el 3% ajustando las tasas de interés al alza o a la baja. Unas tasas de interés relativamente más altas suelen ser positivas para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo influye el precio del petróleo en el Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del Petróleo cae. Los precios del petróleo más altos también tienden a resultar en una mayor probabilidad de una balanza comercial positiva, que también es un soporte para el CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores internacionales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Las publicaciones de datos macroeconomía miden la salud de la economía y pueden influir en el Dólar canadiense. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es bien para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El USD/MXN cede terreno tras subir a máximos de nueve días cerca de la zona de 18.00.

- El precio del Dólar repunta en todos los frentes tras los comentarios de línea dura de Powell

- La producción industrial de México mejora expectativas en septiembre mientras que el sentimiento del consumidor de la Universidad de Michigan decepciona.

El USD/MXN ha mantenido este viernes el impulso recibido ayer tras los comentarios de lína dura de Jerome Powell, presidente de la Reserva Federal. El precio del Dólar ha alcanzado nuevos máximos de nueve días frente al Peso mexicano en 17.94 al mediodía europeo, aproximándose a la zona de 18.00. En las últimas horas, el impulso se ha moderado y el par cotiza en la sesión americana sobre 17.80, perdiendo un 0.43% diario.

El Dólar recupera terreno respaldado por los comentarios de Powell

El Índice del Dólar (DXY) se vio fortalecido con los comentarios de línea dura que el presidente de la Reserva Federal pronunció durante su comparecencia en un panel del Fondo Monetario Internacional (FMI). Jerome Powell manifestó que no confían en haber logrado una orientación de la política monetaria suficientemente restrictiva, apuntando que la Fed no dudará en endurecer la política monetaria se resulta oportuno. Estas palabras dieron a entender que aún se podrían producir nuevos aumentos de tasas de interés en las próximas reuniones, lo que dio alas al Dólar en todo el tablero forex.

El billete verde ha subido hoy viernes a 106.00, nuevo máximo de una semana. En las últimas horas, el DXY ha perdido impulso y se cotiza sobre 105.90, mostrándose plano en el día, pero manteniendo su tendencia al alza en el corto plazo.

El Dólar ha tocado su máximo en 106.00 después de publicarse el índice de sentimiento del consumidor preliminar de la Universidad de Michigan, que ha retrocedido a 60.4 en noviembre desde los 63.8 de octubre, su peor cifra en seis meses. El dato ha decepcionado los 63.7 estimados por el mercado.

México publicó ayer su decisión de tasas de interés, manteniéndolas en el 11.25%, tal como se esperaba, y señalando que permancerían en ese nivel por cierto tiempo. Hoy INEGI ha publicado los datos de producción industrial de septiembre, mostrando un crecimiento del 0.2%, mejorando las expectativas del mercado que preveían un aumento del 0.1%.

USD/MXN Niveles de precio

En caso de volver a subir, la primera resistencia aparece en la región psicológica de 18.00. Una ruptura de este nivel podría llevar al USD/MXN a la barrera situada alrededor de 18.15, zona máximos de la semana pasada (30 de octubre). Más arriba espera un área importante de contención entre 18.42/18.49, niveles más altos de octubre.

A la baja, el par encontrará un soporte inicial en 17.45, mínimo del 7 de noviembre. Una ruptura a la baja apuntará a 17.28, mínimo de seis semanas y media probado el 3 de noviembre tras el NFP. Más abajo espera la región de 17.00/16.99, zona psicológica y mínimo del 20 de septiembre, respectivamente.

- El EUR/USD se mantiene por debajo de la barrera de 1.0700 en lo que va de viernes.

- Se espera que los intentos alcistas encuentren el próximo obstáculo cerca de 1.0750.

El EUR/USD obtiene modestas ganancias en la zona de 1.0670/80 al final de la semana.

En caso de que el sesgo alcista repunte, existe una barrera inicial en el nivel redondo de 1.0700 antes del máximo mensual de 1.0756 (6 de noviembre).

Mientras tanto, por debajo de la SMA de 200 días en 1.0801, las perspectivas del par deberían seguir siendo negativas.

Gráfico diario del EUR/USD

La Plata ha obtenido peores resultados que el Oro, tanto en lo que va de año como durante la última recuperación de precios en octubre. Los economistas de Commerzbank analizan las perspectivas del metal precioso.

La Plata sufre una menor demanda física

Un factor que frena a la Plata es presumiblemente la menor demanda física que el año pasado. Esto es al menos lo que el Instituto de la Plata, junto con Metales Focus, predijo para este año en abril.

Dicho esto, la demanda industrial debería seguir creciendo hasta alcanzar un nivel récord. La próxima semana, el instituto presentará su informe provisional sobre el mercado de la Plata en 2023. Si éste confirma la previsión de un déficit decreciente de la oferta en respuesta a una demanda más débil, no esperamos una reacción significativa de los precios.

Sin embargo, sí prevemos precios más altos a medio plazo, dado que la Plata debería beneficiarse de la demanda industrial "verde".

- El DXY opera de forma inestable justo por debajo de 106.00.

- La superación de 106.00 debería volver a centrar la atención en 107.00.

El Índice del Dólar estadounidense (DXY) cotiza dentro de un ajustado margen cerca de la zona de 106.00 al final de la semana.

En caso de que el interés comprador cobre impulso, se espera que el índice desafíe la barrera de los 106.00. Una vez superada, podría abrirse la puerta a los 107.00. Una vez superada, podría abrir la puerta a una rápida visita al máximo de noviembre en 107.11 (1 de noviembre) antes del máximo de 2023 en 107.34 (3 de octubre).

Mientras tanto, mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.59, se espera que las perspectivas para el DXY sigan siendo constructivas.

Gráfico diario del DXY

- El EUR/JPY avanza hacia nuevos máximos de 2023 cerca de 162.00.

- Si sigue subiendo, el cruce podría alcanzar los máximos de 2008 cerca de 170.00.

El EUR/JPY reanuda la tendencia alcista y marca nuevos máximos anuales en las inmediaciones de 162.00 el viernes.

En el horizonte a corto plazo, el cruce podría seguir subiendo. Por el contrario, se espera que la superación del máximo de 2023 de 161.85 (10 de noviembre) se enfrente al siguiente nivel de resistencia significativo no antes del máximo de 2008 de 169.96 (23 de julio).

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 152.13.

Gráfico diario del EUR/JPY

Tras un prolongado periodo de fortaleza del Dólar en 2022, en 2023 ha sido un año de idas y venidas para el Dólar. Los economistas de Wells Fargo analizan las perspectivas del dólar.

El Dólar debería ser un lugar seguro durante la tormenta económica

Ante un trasfondo incierto de cara a 2024, creemos que el Dólar estadounidense seguirá siendo un lugar seguro al menos durante los próximos meses.

Prevemos una mayor apreciación del Dólar al menos hasta el primer trimestre de 2024, y quizás durante más tiempo. Prevemos que la fortaleza del Dólar podría ser especialmente notable frente al Eiro y la Libra esterlina, donde la acusada ralentización del crecimiento junto con unos bancos centrales que probablemente hayan llegado al final de sus ciclos de endurecimiento son factores que probablemente pesen sobre esas divisas. Algunas divisas latinoamericanas también podrían verse presionadas.

Prevemos que la tendencia alcista del Dólar acabará por moderarse y se convertirá en debilidad a finales de 2024, ya que nuestra opinión sigue siendo que se producirá una leve recesión en EE.UU. y que la Fed relajará su política monetaria más de lo esperado por los participantes del mercado financiero. Dicho esto, las perspectivas están cambiando hacia una menor debilidad del USD y una menor fortaleza de las divisas, con los riesgos inclinados hacia un aterrizaje más suave de la economía estadounidense y una relajación más gradual de la Fed.

Seguimos creyendo que el Yen japonés podría obtener mejores resultados entre las divisas del G10 en 2024, a medida que los bancos centrales vayan adoptando medidas de relajación.

Las divisas sensibles al riesgo y a las materias primas de Australia, Canadá y Nueva Zelanda podrían experimentar ganancias moderadas durante 2024, mientras que la Libra esterlina y el euro podrían seguir decepcionando.

El par EUR/USD se consolida en la zona de 1.0650. Los economistas de Scotiabank analizan las perspectivas del par.

Patrón de reversión alcista en desarrollo

Las señales de los precios intradía indican que el euro podría haber sentado sus bases, con un patrón de reversión alcista desarrollándose en el gráfico de seis horas en torno al mínimo diario justo por debajo de 1.0660. El par repuntó hacia el soporte a principios de esta semana.

Los patrones más amplios sugieren una posible consolidación alcista antes de un nuevo impulso alcista del euro tras la recuperación de principios de noviembre desde los mínimos de 1.050.

El soporte intradía del Euro se sitúa en 1.0655. La resistencia alcista está en 1.0715.

El USD/CAD se mantiene en torno a 1.38. Los economistas de Scotiabank analizan las perspectivas del par.

El rebote no parece más que una consolidación

Sin datos nacionales por delante, los factores externos seguirán influyendo en la dirección del mercado a corto plazo, pero el potencial a la baja para el CAD a partir de aquí todavía parece limitado.

No hay señales claras en la evolución de los precios a corto plazo de que el rebote del USD no pueda prolongarse un poco más, pero la evolución intradía de los precios se ha estancado en la zona baja de 1.38, con algunas resistencias de congestión menores que han bastado para frenar la recuperación del USD en lo que llevamos de día.

En lo que va de semana, el Dólar ha registrado una sólida subida, pero el rebote no parece más que una consolidación tras la gran reversión bajista de la semana pasada desde 1.39, que debería seguir señalando una resistencia muy dura para los fondos.

El soporte intradía se sitúa en 1.3790 y 1.3750.

Los economistas de Commerzbank esperan que el par EUR/USD recupere terreno el año que viene.

Es probable que el BCE recorte las tasas de interés menos de lo que esperan los mercados

Esperamos que la tasa de cambio EUR/USD se recupere moderadamente en 2024 (previsión a finales de 2024: 1.09). Es probable que esto se vea impulsado principalmente por el Dólar estadounidense, que probablemente se vea afectado por los recortes previstos de los tipos de interés en EE.UU., al igual que anteriormente se había beneficiado de las subidas de los tipos de interés.

El EUR/USD también debería recibir cierto soporte del hecho de que es probable que el BCE recorte las tasas de interés menos de lo que esperan los mercados.

- El par AUD/USD recupera su mínimo semanal cerca de 0.6560, mientras que el ánimo de los mercados en general es de aversión al riesgo.

- Powell de la Fed consideró que la actual política monetaria es inadecuada para reducir la inflación al 2%.

- El informe MPS del RBA informó de que el endurecimiento de la política monetaria dependería en gran medida de los datos que se recibieran.

El par AUD/USD continúa su racha de pérdidas por quinta sesión consecutiva, ya que los temores a una desaceleración mundial se han acentuado tras los comentarios de línea dura del presidente de la Reserva Federal (Fed), Jerome Powell, en su intervención del jueves ante el Fondo Monetario Internacional (FMI).

El S&P 500 abre alcista, ya que los temores a un recrudecimiento de las tensiones en Oriente Próximo han empezado a moderarse. Los inversores ven que los conflictos siguen contenidos entre Israel y Palestina y que es posible que Irán no intervenga. El Índice del Dólar (DXY) se consolida cerca de 105.80, luchando por extender su recuperación, mientras los inversores se centran en los datos de inflación de EE.UU. para octubre, que se publicarán la próxima semana.

Jerome Powell, en su comentario, no mostró confianza en la actual política monetaria, considerándola inadecuada para bajar la inflación al 2% de manera oportuna.

Las expectativas de que la Fed no sea capaz de lograr la estabilidad de precios con las tasas de interés actuales están motivadas por la resistencia de la economía estadounidense. La mayor economía del mundo está obteniendo mejores resultados en lo que respecta al gasto del consumidor y al mercado laboral, lo que podría frenar el avance de la inflación hacia el 2%.

En cuanto al Dólar australiano, el Banco de la Reserva de Australia (RBA) publicó a primera hora del viernes su Política Monetaria (MPS). Informó de que un mayor endurecimiento dependería en gran medida de los datos que se recibieran. El RBA advirtió que la inflación ha resultado más persistente de lo esperado. Según las previsiones, la inflación se reducirá al 4.5% en 2023, al 3.5% en 2024 y al 3% a finales de 2025.

El Dólar se apreció el jueves, mientras que los rendimientos estadounidenses subieron con fuerza. Los economistas de Scotiabank analizan las perspectivas de Greenack.

La tendencia podría estabilizarse antes de los datos clave de la próxima semana

La subida de los rendimientos, que refleja el aumento de los riesgos de mantener valores en de la deuda del Tesoro de EE.UU. en lugar de la fortaleza subyacente de los datos económicos de EE.UU., no necesariamente va a dar soporte al USD de cara al futuro.

La subida del DXY impidió que aumentaran las presiones técnicas para que se produjeran más pérdidas por debajo del soporte de la zona media de 105 y parece que las ganancias se están estancando, si no invirtiendo la tendencia a partir de 106 puntos.

Todavía se aprecia cierta debilidad subyacente en el rendimiento general del USD, pero las tendencias podrían estabilizarse antes de los datos clave de la semana que viene (IPC, ventas minoristas).

Por el momento, la Libra esterlina está encontrando cierto soporte en las caídas hacia la zona de 1.22 frente al Dólar, pero parece abocada a un cierre débil de la semana frente al Euro, según los economistas de Scotiabank.

El avance del EUR/GBP podría prolongarse

Las constantes pérdidas registradas a lo largo de la semana han hecho retroceder a la Libra hasta cerca del mínimo del viernes pasado, justo por debajo de 1.22. Las tendencias a corto plazo parecen débiles y las pérdidas de la semana sugieren que el tono débil podría prolongarse. El nivel 1.22 puede ser un pivote a corto plazo, y la debilidad por debajo de aquí apunta al riesgo de que las pérdidas se extiendan para volver a probar la zona de 1.20/1.21.

El cierre al alza del EUR/GBP en la semana debería consolidar la ruptura del rango operativo reciente y apuntar a ganancias adicionales en las próximas semanas hacia 0.89.

- La Libra esterlina se enfrenta a presiones debido a múltiples vientos en contra.

- La economía británica permaneció estancada en el tercer trimestre, mientras que los economistas preveían una contracción del 0.1%.

- La inversión empresarial de las empresas británicas cayó bruscamente en el tercer trimestre debido al aumento de los costes de los préstamos.

Se espera que la Libra esterlina (GBP) continúe su racha de pérdidas por quinta sesión consecutiva, ya que los participantes del mercado anticipan una fuerte desaceleración de la economía del Reino Unido. La economía británica logró evitar el decrecimiento en el tercer trimestre de 2023, pero se mantuvo estancada, ya que las empresas se mostraron reacias a contratar personal fijo y se desecharon los planes de expansión de la capacidad debido a las malas perspectivas de la demanda. La subida de las tasas de interés por parte del Banco de Inglaterra (BoE) y la persistente presión sobre los precios han apretado los presupuestos de los hogares. El Canciller británico, Jeremy Hunt, declaró tras la publicación del PIB del tercer trimestre que la elevada inflación es el mayor obstáculo al crecimiento económico.

Aparte de las turbulencias económicas, las expectativas moderadas sobre las perspectivas de las tasas de interés por parte de los responsables del BoE y el pésimo sentimiento de los mercados están pesando sobre la Libra esterlina. El economista jefe del BoE, Huw Pill, dijo que la posibilidad de recortes de tipos a mediados de 2024 "no parece del todo descabellada" debido al temor a una desaceleración excesiva. El ánimo de los mercados se volvió pesimista después de que el presidente de la Reserva Federal (Fed), Jerome Powell, dijera que el nivel actual de las tasas de interés no es adecuado para reducir la inflación al 2%.

Resumen diario de los movimientos en los mercados: La Libra cae ante la estabilidad del Dólar estadounidense

- La Libra esterlina sufre presiones, ya que el PIB británico del tercer trimestre se mantuvo estancado, mientras que los inversores preveían una contracción del 0.1%. En el segundo trimestre, la economía creció un 0.2%.

- El PIB preliminar creció a un ritmo constante del 0.6% interanual en el tercer trimestre, ligeramente por encima de las expectativas del 0.5%. La tasa de crecimiento mensual de septiembre fue similar a la del PIB de agosto, del 0.2%. Los inversores habían anticipado un descenso del 0.1%.

- Además de los datos del PIB del tercer trimestre, la Office for National Statistics (ONS) ha informado de los datos de la producción manufacturera de septiembre.

- La producción manufacturera mensual creció a un ritmo más lento del 0.1% en septiembre, frente a las expectativas del 0.3%. En agosto, la producción de las actividades de manufactura se contrajo un 0.7%. La producción anual de manufacturas aumentó un 3.0%, frente a unas expectativas del 3.1%.

- La Producción Industrial se mantuvo estancada en septiembre, en términos mensuales, frente a una contracción del 0.5% en agosto. Los economistas preveían una tasa de crecimiento del 0.1%. El dato anual aumentó un 1.5%, superando las expectativas del 1.1%.

- La Inversión empresarial total preliminar se contrajo significativamente un 4.2% en el tercer trimestre, frente a las expectativas de un descenso del 3.5%. En el segundo trimestre, la Inversión empresarial creció un 4.1%. La inversión de las empresas en expansión de la capacidad cayó tras un aumento de dos trimestres, ya que el aumento de los costes de los préstamos les ha obligado a posponer sus planes de expansión.

- Aunque la economía británica consiguió evitar un descenso del crecimiento en el trimestre julio-septiembre, las posibilidades de una desaceleración excesiva de la economía británica son altas, ya que las empresas dudan en ampliar la escala de operaciones y contratar personal fijo debido a la fuerte caída del gasto del consumidor.

- La Libra esterlina sigue bajo presión, ya que las expectativas moderadas sobre las tasas de interés por parte del Banco de Inglaterra (BoE) aumentaron considerablemente tras los comentarios del economista jefe Huw Pill.

- Huw Pill advirtió de que unos tipos de interés más altos durante un periodo suficientemente largo para domar las presiones inflacionistas podrían provocar una desaceleración excesiva de la economía. Al hablar de recortes de tasas, Pill dijo que espera recortes de tasas a mediados de 2024.

- En las últimas previsiones, el BOE afirmó que la economía se estancará en los próximos dos años y que en 2026 apenas se registrará un crecimiento del 0.1%.

- Tras los datos de las fábricas, los inversores se centrarán en los datos del mercado laboral y de la inflación, que se publicarán la semana que viene.

- Mientras tanto, el Índice del Dólar estadounidense (DXY) apunta a extender la recuperación por encima de la resistencia inmediata de 106.00, con el apoyo de los comentarios de línea agresiva sobre la orientación de las tasas de interés por parte del presidente de la Reserva Federal (Fed), Jerome Powell.

- Jerome Powell se inclinó por una mayor subida de las tasas de interés, afirmando que la batalla contra la inflación obstinada estaba lejos de terminar.

- Aparte de Jerome Powell, la presidenta interina de la Reserva Federal de St. Louis, Kathleen O'Neill Paese, afirmó que "sería imprudente sugerir que se descartan nuevas subidas de tasas".

- Esta semana, los comentarios de los responsables de la Fed han permanecido en el candelero debido a la ligera agenda económica. La semana que viene, los datos de inflación de EE.UU. serán objeto de gran atención.

Análisis Técnico: La libra esterlina se acerca a 1.2200

La Libra esterlina se negocia en un nivel de hacer o romper cerca de la región de ruptura del patrón gráfico de triángulo simétrico formado en el marco de tiempo diario. El par GBP/USD ronda la media móvil exponencial (EMA) de 20 días, que cotiza en torno a 1.2230. En general, la Libra es bajista, ya que la EMA de 200 días ha comenzado a inclinarse hacia el sur.

Preguntas frecuentes sobre la Libra esterlina

¿Qué es la Libra esterlina?

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de cambio de divisas (FX) más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus principales pares de negociación son el GBP/USD, también conocido como "Cable", que representa el 11% del FX, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

¿Cómo influyen las decisiones del Banco de Inglaterra en la Libra esterlina?

El factor más importante que influye en el valor de la libra esterlina es la política monetaria que decide el Banco de Inglaterra. El BoE basa sus decisiones en si ha alcanzado su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal instrumento para lograrlo es el ajuste de las tasas de interés.

Cuando la inflación es demasiado elevada, el BdE trata de contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito de particulares y empresas. En general, esto es positivo para la libra esterlina, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación cae demasiado es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará la posibilidad de bajar las tasas de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos generadores de crecimiento.

¿Cómo influyen los datos económicos en el valor de la Libra?

Las publicaciones de datos miden la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI de manufactura y servicios, y el empleo pueden influir en la dirección de la GBP.

Una economía fuerte es bien para la libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir las tasas de interés, lo que fortalecerá directamente a la libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la Libra esterlina caiga.

¿Cómo afecta la Balanza comercial a la Libra?

Otra publicación importante para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- El Dólar subió sustancialmente durante la noche.

- Powell sorprendió a los inversores con unas declaraciones de línea dura.

- El Índice del Dólar estuvo a punto de romper por encima de los 106.00, pero se debilitó un poco en el comercio europeo.

El Dólar estadounidense (USD) cedió levemente en la mañana europea del viernes, luego de haber repuntado durante la noche debido a los comentarios de línea dura del presidente de la Reserva Federal, Jerome Powell, que tomaron a los operadores por sorpresa. El presidente de la Fed señaló que los responsables políticos no tienen miedo de aumentar aún más las tasas de interés si es necesario, lo que va en contra del consenso del mercado de que la Fed ha terminado de subir y los recortes estarán pronto a la mano. La sorpresa fue aún mayor, ya que el presidente de la Fed de Atlanta, Raphael Bostic, y el presidente de la Fed de Richmond, Thomas Barkin, hicieron comentarios muy moderados.

En cuanto a los datos económicos, los operadores tendrán que valorar las palabras de Powell antes de afrontar el fin de semana. A falta de la intervención del presidente de la Fed, el viernes se publicarán el Índice de Sentimiento del Consumidor de Michigan y las expectativas de inflación del consumidor. En caso de que el índice del dólar siga bajando, el DXY podría recuperar las ganancias del jueves por la noche y cerrar la semana plano o con un pequeño beneficio.

Resumen diario: El Dólar tiene que agradecérselo a Powell

- Estas son las principales conclusiones del discurso del presidente de la Fed Powell del jueves por la noche:

- "No estamos seguros de haber alcanzado la postura correcta para la inflación".

- "El progreso continuado de la inflación no está asegurado".

- "La Fed no dudará en endurecer más si es apropiado. No confiamos en que hayamos hecho lo suficiente para alcanzar el 2% de inflación".

- El único dato importante del viernes será el informe preliminar de la Universidad de Michigan correspondiente al mes de noviembre:

- Se espera que el índice de sentimiento de los consumidores caiga ligeramente, de 63.8 a 63.7.

- Las expectativas de inflación del consumo a 5 años se situaron en el 3% en octubre.

- Acciones no están digiriendo bien el discurso de Powell: El Hang Seng chino pierde más de un 1% y las acciones europeas caen más de un 0.50%. Los futuros sobre acciones estadounidenses cotizan marginalmente en verde en la apertura previa a la comercialización.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 90,7% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de diciembre.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años cotiza en el 4.60%, después de que Powell reiterara que podrían ser necesarias más subidas para combatir la inflación.

Análisis técnico del Índice del Dólar: El Dólar recibe un breve impulso

El Dólar estadounidense se vio impulsado por los comentarios de línea agresiva de Powell de la Fed. Sin embargo, el impulso comienza a desvanecerse con bastante rapidez en el comercio europeo del viernes. Parece que el Dólar, seguido por el Índice del Dólar estadounidense (DXY), no es capaz de recuperarse, lo que significa que podría haber más caídas.

El DXY estaba buscando soporte cerca de 105.00, y ha sido capaz de rebotar por delante de él a principios de esta semana. Cualquier acontecimiento inesperado en los mercados mundiales podría desencadenar un giro repentino y favorecer los flujos de refugio hacia el Dólar estadounidense. Tendría sentido un rebote primero hasta 105.85, un nivel fundamental desde marzo de 2023. Una ruptura por encima podría significar una nueva visita a las inmediaciones de 107.00 y a los recientes máximos registrados allí.

A la baja, 105.10 sigue actuando como una línea en la arena. Una vez que el DXY regrese por debajo, se abrirá una gran bolsa de aire con 104.00 como primer gran nivel, donde la media móvil simple (SMA) de 100 días puede aportar cierto soporte. Justo debajo, cerca de 103.50, la SMA de 200 días debería proporcionar un soporte similar.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la Libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el dólar estadounidense estuvo respaldado por el Oro, hasta el Acuerdo de Bretton Woods de 1971.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del Dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores que vencen en nuevas compras. Suele ser positivo para el Dólar estadounidense.

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha declarado el viernes en un acto en el Financial Times que el nivel de la tasa de interés, si se mantiene el tiempo suficiente, contribuirá a que la inflación vuelva a su objetivo, según informa Reuters.

Lagarde ha señalado que podría haber algunos repuntes de la inflación en los próximos meses y ha añadido que les incomoda que aún no se haya acordado el marco fiscal de la UE.

- La producción industrial mejora expectativas en septiembre.

- El USD/MXN sube a máximos de nueve días cerca de la zona de 18.00.

La producción industrial en México creció un 0.2% durante el mes de septiembre, situándose una décima por debajo del 0.3% de agosto, según informa el Instituto Nacional de Estadística y Geografía (INEGI). El dato mejora las expectativas del mercado, ya que el consenso preveía un aumento del 0.1%. Este es el sexto mes consecutivo de crecimiento para el indicador, aunque el aumento de septiembre es el menor en estos seis meses. A nivel interanual, el indicador creció un 4.5%.

USD/MXN reacción

El precio del Dólar frente al Peso mexicano ha subido tras el dato a 17.94, su nivel más alto en nueve días. Al momento de escribir, el USD/MXN cotiza alrededor de 17.92, ganando un 0.26% diario.

- Los precios del Gas Natural caen más de un 10% en la semana.

- El Dólar sube brevemente tras los comentarios de línea dura de Powell.

- Los precios del Gas Natural podrían bajar, ya que las temperaturas en Europa siguen siendo altas.

Los precios del Gas Natural han caído más de un 10% desde la apertura del lunes a medida que se desvanece la preocupación por el suministro por la guerra de Oriente Medio y la demanda en Europa se debilita por unas temperaturas más altas de lo habitual. Los mercados han estado siguiendo la narrativa de que cuanto más duren las tensiones en Oriente Medio, menos probable será que una guerra de poder se ponga en marcha.