- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par EUR/USD ganó más de un 1% el viernes, acercándose a 1.0730.

- El Dólar, medido por el Índice del DXY, cerrará con una pérdida semanal del 1.40%.

- La postura moderada de la Fed y las débiles NFP de octubre hicieron caer al USD.

En la sesión del viernes, el par EUR/USD se disparó hasta 1.0730, cerrando con una ganancia semanal del 1.50%, su mejor resultado desde mediados de junio.

Entre los movimientos diarios del par, cabe destacar la debilidad generalizada del Dólar, debido a que la Reserva Federal (Fed) cambió el miércoles su tono hacia una postura más moderada e insinuó que se acerca al final de su ciclo de endurecimiento monetario. Como reacción, los rendimientos de los bonos del Tesoro estadounidense cayeron a su nivel más bajo desde septiembre, con los rendimientos a 2,5 y 10 años cayendo a 4.84, 4.50 y 4.57%, lo que añadió más presión vendedora sobre el USD.

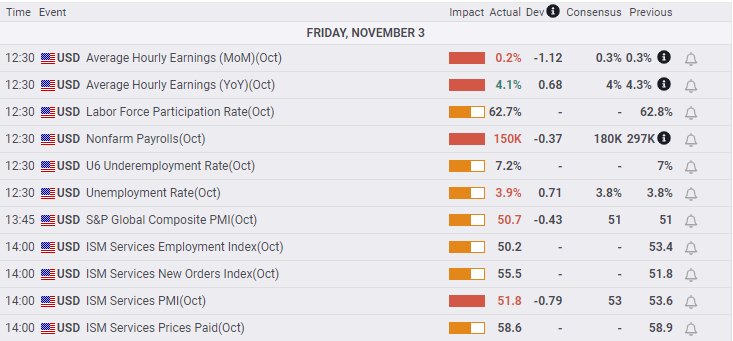

El viernes se informó de que la economía estadounidense añadió menos puestos de trabajo de lo esperado en octubre, mientras que la tasa de desempleo subió al 3.9% y las ganancias medias por hora aumentaron menos de lo previsto. Como el mercado laboral está mostrando signos de enfriamiento, alimentó apuestas moderadas adicionales sobre la Fed y, según la herramienta FedWatch de CME, las probabilidades de una subida de 25 puntos básicos en diciembre se redujeron a casi el 9%, exacerbando la caída del Dólar.

La atención del mercado se centrará ahora en los próximos datos, ya que, a pesar de haber cambiado de tono, la Fed dejó la puerta abierta a nuevos endurecimientos. Hasta diciembre, la entidad recibirá dos lecturas adicionales sobre la inflación y un informe adicional sobre el empleo.

Niveles del EUR/USD a vigilar

Al evaluar el gráfico diario, se observa una perspectiva neutral a alcista para el corto plazo, con los alcistas recuperando gradualmente su fuerza. El índice de fuerza relativa (RSI) apunta al alza en territorio bajista, insinuando un posible cambio de impulso y resurgimiento alcista, mientras que el histograma de Convergencia de medias móviles (MACD) presenta barras verdes de mayor tamaño.

En el gráfico de cuatro horas, el par alcanzó condiciones de sobrecompra, lo que indica que a corto plazo podría producirse una corrección técnica.

Niveles de soporte: 1.0700, 1.0670, 1.0630.

Niveles de resistencia: 1.0750, 1.0770, 1.0800.

Gráfico Diario EUR/USD

- El par EUR/GBP retrocede hasta 0.8660, mientras que la Libra esterlina repunta el viernes.

- Las ventas minoristas de la UE, PIB del Reino Unido en la mitad posterior del calendario económico de la próxima semana.

- La Libra será la gran ganadora del viernes.

El par EUR/GBP se acerca a los 0.8660 al cierre de la semana, y la recuperación de la Libra esterlina (GBP) desde los mínimos de los últimos meses está llevando al par EUR/GBP a ofertas que no se veían desde hace casi tres semanas.

Esta semana, el Euro cotizó prácticamente plano frente a la libra esterlina, dentro de un amplio rango, antes de que el sentimiento de los mercados se recuperara tras la publicación de las Nóminas No Agrícolas de EE.UU. (NFP), lo que despertó el apetito de riesgo entre los inversores de cara a la undécima hora.

La volatilidad se repetirá en la Libra el próximo viernes, con el PIB británico en el horizonte

El miércoles se publicarán las ventas minoristas de la UE y el viernes se conocerá el Producto Interior Bruto (PIB) del Reino Unido.

Se espera que las ventas minoristas de la UE sigan disminuyendo en el año hasta septiembre, con una previsión del -3.1% frente al -2.1% anterior, mientras que se espera que el PIB del Reino Unido disminuya en el tercer trimestre, con una previsión del -0.1% frente al 0.2% del trimestre anterior.

EUR/GBP Perspectivas técnicas

El par EUR/GBP se debilitó el viernes y cayó directamente hacia 0.8660, topándose con una línea de tendencia alcista desde el mínimo de mediados de agosto justo por debajo de 0.8500.

El par se ha alejado de los precios medios a largo plazo, bajando de la media móvil simple (SMA) de 200 días, que actualmente se encuentra a la deriva desde la zona de 0.8700.

El soporte técnico a corto plazo para el par EUR/GBP se encuentra en la SMA de 50 días que se inclina alcista desde el nivel de 0.8640, y los inversores querrán estar atentos a cualquier tambaleo en las ofertas del par, ya que los precios luchan por una ruptura limpia de la línea de tendencia alcista.

Gráfico Diario EUR/GBP

Niveles técnicos del EUR/GBP

- El avance del EUR/JPY se ve moderado por la proximidad al máximo del año hasta la fecha de 160.84, y una ruptura por encima podría ser señal de nuevas ganancias.

- La amenaza de una intervención japonesa ha retrocedido, lo que da margen a la trayectoria alcista del par.

- Los niveles de soporte clave a vigilar incluyen el Tenkan-Sen en 159.26 y una mayor confluencia de soporte en torno a 157.59/69.

El par EUR/JPY amplía sus ganancias a dos días consecutivos, manteniéndose por encima de 160.00 antes del fin de semana, en medio de un sentimiento optimista en los mercados. Los datos económicos muestran una ralentización de la contratación, ya que las Nóminas No Agrícolas de EE.UU. de octubre decepcionaron las previsiones, lo que estimuló el apetito de riesgo en los mercados financieros. En el momento de escribir estas líneas, el par opera en 160.25, con una ganancia del 0.29%.

Aunque el par cotiza cerca de los máximos del ciclo, aún no ha superado el máximo del año hasta la fecha (160.84), que, una vez superado, podría abrir la puerta a nuevas subidas. En ese caso, un retroceso podría justificar a los operadores largos, al calmarse las amenazas de intervención japonesa. Una ruptura de este último nivel dejaría al descubierto la zona de 161.00.

Por el contrario, si el EUR/JPY cae por debajo del Tenkan-Sen en 159.26, la tendencia se inclinaría a la baja. El siguiente soporte sería la confluencia del mínimo del 30 de octubre y el Tenkan-Sen en torno a 157.59/69, seguido de la parte inferior de la Nube de Ichimoku en 155.55.

EUR/JPY Gráfico Diario

Niveles técnicos clave para el EUR/JPY

El presidente de la Reserva Federal de Atlanta , Raphael Bostic, afirmó el viernes que la política monetaria se encuentra en el lugar adecuado dadas las perspectivas económicas. Añadió que podría ser partidario de mantener estables las tasas de interés durante unos 8 a 10 meses.

En una entrevista con Bloomberg TV, Bostic mencionó que no ve una recesión en el futuro. "Acojo con satisfacción unas ganancias salariales más moderadas".

Reacción de los mercados

El Dólar estadounidense mantiene las pérdidas diarias y semanales tras el informe de Nóminas No Agrícolas y ante las expectativas de que la Reserva Federal haya terminado de subir los tipos de interés. El DXY está rondando el nivel 105.10, camino del cierre semanal más bajo desde septiembre.

- El par AUD/USD ha alcanzado máximos de dos meses mientras el Dólar estadounidense se desploma tras las NFP.

- El sentimiento de los mercados ha cambiado firmemente hacia el apetito de riesgo, ya que los inversores ya no temen más subas de tasas de la Fed.

- Los mercados esperan que el RBA aplique 25 puntos básicos adicionales.

El par AUD/USD está marcando máximos de nueve semanas por encima de la zona de 0.6500, ya que el AUD aprovecha la debilidad del USD tras la publicación de las Nóminas No Agrícolas, y el sentimiento de apetito de riesgo del mercado está llevando al AUD a su sexta vela verde de las últimas siete jornadas de comercio consecutivas.

Los mercados globales dieron vuelta al Dólar estadounidense, deshaciéndose del activo refugio seguro y entrando en activos de mayor riesgo después de una lectura de las NFP peor de lo esperado que vio a los EE.UU. añadir un escaso 150.000 puestos de trabajo en octubre, por debajo de la previsión de 180.000 adición y el desplome de la impresión de 297.000 de septiembre (revisado a la baja desde 336.000) a la peor lectura del indicador desde febrero de 2021.

Datos estadounidenses a la baja: El apetito por el riesgo aumenta

El enfriamiento de los datos estadounidenses está ayudando a confirmar que la Reserva Federal (Fed) ha terminado con las subidas de tasas, y los inversores están ahora anticipando un futuro ciclo de recorte de tasas por parte del banco central estadounidense. Los mercados esperan que la política monetaria vuelva a abaratar los préstamos y los créditos, por lo que los datos económicos negativos de EE.UU. seguirán siendo positivos para el mercado, ya que los factores de recesión empujarán a la Fed a recortar los tipos cuanto antes.

El martes de la semana que viene, el Banco de la Reserva de Australia (RBA) anunciará su última decisión sobre los tipos de interés, y los mercados esperan que el banco central australiano anuncie una subida de 25 puntos básicos, ya que la inflación sigue latente en la economía australiana.

Perspectivas técnicas del AUD/USD

La recuperación técnica del Aussie desde los mínimos de octubre cerca del nivel de 0.6300 hace que el AUD/USD suba a mitad de camino hacia la media móvil simple (SMA) de 200 días que actualmente gira a la baja en 0.6625.

Con el AUD/USD cortando limpiamente la SMA de 50 días cerca de 0.6400, el par está listo para señalar un cierre alcista el viernes cerca de 0.6515.

AUD/USD Gráfico Diario

Niveles técnicos del AUD/USD

La semana que viene se prevé tranquila en cuanto a datos económicos en Estados Unidos, tras una exhaustiva semana de publicaciones. El jueves se publicarán las solicitudes semanales de subsidio de desempleo y el viernes la encuesta de la Universidad de Michigan sobre el sentimiento de los consumidores. Para la semana siguiente está prevista la publicación del Índice de Precios al Consumo. El RBA celebrará una reunión y China publicará datos sobre inflación.

Esto es lo que hay que saber para la semana que viene:

El Dólar estadounidense registró su peor rendimiento semanal en meses tras la reunión del Comité Federal de Mercado Abierto (FOMC) y el informe de Nóminas No Agrícolas. La Fed mantuvo los tipos de interés tal y como se esperaba, y las NFP aumentaron en 150.000, decepcionando las expectativas del mercado, pero aún indicando un mercado laboral saludable.

Los datos de empleo de EE.UU. se situaron por debajo de las expectativas, lo que apunta a un mercado más equilibrado y contribuye a las crecientes expectativas de que la Reserva Federal (Fed) ha terminado con las subidas de tasas. Esto aumentó el apetito por el riesgo en Wall Street y pesó sobre el Dólar estadounidense. Sin embargo, aún pueden producirse correcciones y nuevos descensos, sobre todo si el rendimiento del Tesoro estadounidense sigue bajando. No obstante, los fundamentales siguen favoreciendo al USD, ya que el crecimiento económico estadounidense supera al de otras economías.

La próxima semana, el calendario económico se presenta tranquilo en cuanto a datos estadounidenses. Los informes más relevantes serán las peticiones semanales de subsidio por desempleo y la encuesta de la Universidad de Michigan sobre el sentimiento de los consumidores, el viernes. Después, la atención se centrará en el Índice de Precios al Consumo (IPC), previsto para el 14 de noviembre, que es crucial para los funcionarios de la Fed y las expectativas de los mercados.

Los acontecimientos geopolíticos seguirán teniendo un impacto importante la próxima semana. Los datos chinos sobre la inflación, cuya publicación está prevista para el jueves, serán objeto de una estrecha vigilancia.

El par EUR/USD subió más de 150 puntos durante la semana, impulsado por la debilidad del Dólar estadounidense y rompiendo por encima de la media móvil simple (SMA) de 55 días el viernes. Las perspectivas económicas de la Eurozona siguen siendo complicadas. La semana que viene, Eurostat publicará el martes el Índice de Precios de Producción de septiembre y el miércoles los datos de ventas minoristas.

El Comité de Política Monetaria del Banco de Inglaterra votó 6-3 a favor de mantener la tasa de efectivo sin cambios en el 5.25%, como se esperaba. El GBP/USD saltó el viernes hacia 1.2400, alcanzando máximos mensuales, mientras que el EUR/GBP rompió con decisión por debajo de 0.8700, cayendo a 0.8665, el nivel más bajo en dos semanas. El Reino Unido publicará el viernes las cifras del Producto Interior Bruto del tercer trimestre, así como la Producción Industrial y los datos comerciales.

El USD/JPY cayó por tercer día consecutivo el viernes, en medio de los menores Rendimientos del Tesoro. El gráfico semanal muestra un patrón de reversión que podría anticipar una mayor debilidad. El par registró su cierre semanal más bajo en un mes, por debajo de 149,50. El Banco de Japón publicará el jueves su Resumen de Opiniones, que incluirá las proyecciones para la inflación y el crecimiento económico.

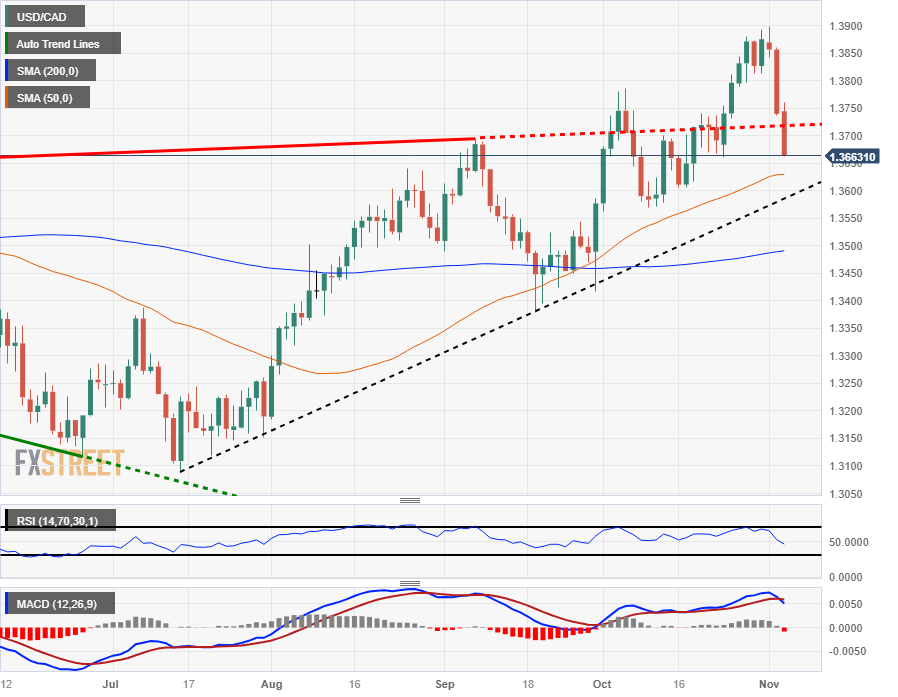

El USD/CAD se desplomó el jueves y el viernes, cayendo desde máximos de un año cerca de 1,3900 hasta 1.3650. La brusca reversión se produjo en medio del apetito por el riesgo y estuvo impulsada por la debilidad del Dólar estadounidense. El miércoles, el Banco de Canadá publicará las Minutas de su última reunión de política monetaria.

El par AUD/USD saltó desde mínimos mensuales hasta el nivel más alto en semanas, superando la zona de resistencia clave en torno a 0.6500. El par cerró la semana por encima de la SMA de 20 semanas. El martes, el Banco de la Reserva de Australia (RBA) anunciará su decisión de política monetaria. Las expectativas de los mercados se inclinan hacia una subida de tasas. Algunos analistas esperan una subida de tasas de 25 puntos básicos, mientras que otros no prevén ningún cambio. El RBA podría reanudar su ciclo de endurecimiento tras mantener la tasa de efectivo sin cambios en el 4.10% durante cuatro reuniones consecutivas. El rebote de la inflación ha vuelto a poner sobre la mesa una subida de tipos.

El par NZD/USD subió con fuerza, acercándose a 0.6000 y a la SMA de 20 semanas. El sesgo a corto plazo ha cambiado drásticamente, y ahora el par parece dispuesto a seguir subiendo. El miércoles, el Banco de la Reserva de Nueva Zelanda (RBNZ) informará de sus expectativas de inflación para el cuarto trimestre.

El Oro superó el nivel 2.000$ el viernes, pero no logró mantenerse por encima. Las perspectivas de riesgo parecen inclinarse al alza, pero el metal amarillo se enfrenta a una fuerte resistencia. La Plata subió de 22.65$ a 23.20$ el viernes, lo suficiente para borrar las pérdidas semanales.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El par NZD/USD subió más de un 1%, hasta 0.5990, su nivel más alto desde mediados de octubre.

- En EE.UU. se informó de la debilidad de las NFP, lo que desencadenó una fuerte caída de los rendimientos en EE.UU. y apuestas de línea dura en la Fed.

- La atención se centra en las cifras del IPC de octubre de EE.UU. de la próxima semana.

El viernes, el par NZD/USD repuntó, impulsado por la notable presión vendedora sobre el Dólar estadounidense tras la publicación de un mercado laboral débil, que provocó un descenso de los rendimientos del Tesoro estadounidense y apuestas de línea dura sobre la Reserva Federal (Fed) para la reunión de diciembre. Por el lado del Kiwi, no se publicaron datos relevantes.

Los últimos datos de la Oficina de Estadísticas Laborales estadounidense asestaron un duro golpe a las expectativas del mercado, ya que las nóminas no agrícolas de octubre no alcanzaron las previsiones. Informar de un aumento de 150.000 puestos de trabajo en la economía de EE.UU., por debajo de los 180.000 previstos y mostrando una desaceleración de la cifra anterior revisada de 297.000. Además, la tasa de desempleo para el mismo periodo subió al 3.9%, superando el 3.8% previsto.

Por otra parte, las ganancias medias por hora de octubre mostraron un lento crecimiento mensual del 0.2%, pero lograron subir al 4.1% interanual, superando el 4% previsto y superando la cifra anterior del 4.3%.

Simultáneamente, los rendimientos del Tesoro estadounidense siguen bajando, con el rendimiento de los bonos del Tesoro a 2 años alcanzando su nivel más bajo desde principios de septiembre, en el 4.83%. Por su parte, las tasas a más largo plazo, 5 y 10 años, retrocedieron hasta aproximadamente el 4.50% y el 4.54%. En cuanto a la reunión de diciembre de la Fed, la herramienta FedWatch de CME muestra que la probabilidad de una subida de 25 puntos básicos ha descendido a tan sólo el 9%, lo que agrava la presión vendedora sobre el Dólar.

La semana que viene, EE.UU. informará de las cifras de la tasa de inflación de octubre, que los inversores vigilarán de cerca para seguir modelando sus expectativas.

Niveles del NZD/USD a vigilar

En el gráfico diario, el par NZD/USD mantiene una perspectiva técnica de neutral a alcista, lo que indica que los alcistas están avanzando en la recuperación del control y cobrando un impulso significativo. El índice de fuerza relativa (RSI) mantiene una pendiente positiva por encima de su línea media, mientras que el histograma de convergencia de medias móviles (MACD) exhibe barras verdes más grandes.

Sin embargo, a pesar de estar por encima de la media móvil simple (SMA) de 20 días, el par sigue por debajo de las de 100 y 200 días, lo que indica que en el panorama más amplio, los osos están al mando.

Niveles de soporte: 0.5930, 0.5910, 0.5900.

Niveles de resistencia: 0.6000, 0.6020 (SMA de 100 días), 0.6050.

NZD/USD Gráfico Diario

- El USD/CHF cae con fuerza, señal del posible fin de las subidas de tasas de la Fed con los inversores a favor del CHF.

- La caída del par por debajo de las medias móviles de 50 y 200 días en 0.9000 podría provocar nuevas caídas.

- Para recuperarse, el USD/CHF necesita superar 0.9000, con el objetivo de alcanzar el máximo del 1 de noviembre en 0.9112.

El USD/CHF se desplomó en la media sesión norteamericana del viernes, luego de que un informe de empleo en los Estados Unidos (EE.UU.) podría señalar el fin del ciclo de ajuste de la Reserva Federal (Fed). Por lo tanto, el Dólar estadounidense (USD) sigue siendo ofrecido, mientras que los inversores se amontonaron en el Franco suizo (CHF), como lo demuestra el par que cotiza en 0.8979, perdiendo un 0.87% en el día.

En el gráfico diario, el par se inclina levemente a la baja a pesar de mantenerse lateral, ya que el USD/CHF ha caído por debajo de la confluencia de las medias móviles de 50 y 200 días (DMA) en torno a 0.9000. En el caso de un cierre diario por debajo de esta última, el par principal podría caer hasta el siguiente mínimo oscilante en 0.8878, el mínimo del 24 de octubre, antes de caer hasta el mínimo diario del 30 de agosto en 0.8745.

Por otro lado, los compradores de USD/CHF deben recuperar la cifra de 0.9000 - la confluencia de las DMA de 50 y 200 - por lo que podrían mantener la esperanza de desafiar el máximo del 1 de noviembre en 0.9112, antes de desafiar el máximo del 31 de mayo en 0.9147. A continuación, el nivel psicológico de 0.9200.

USD/CHF Gráfico Diario

Niveles técnicos del USD/CHF

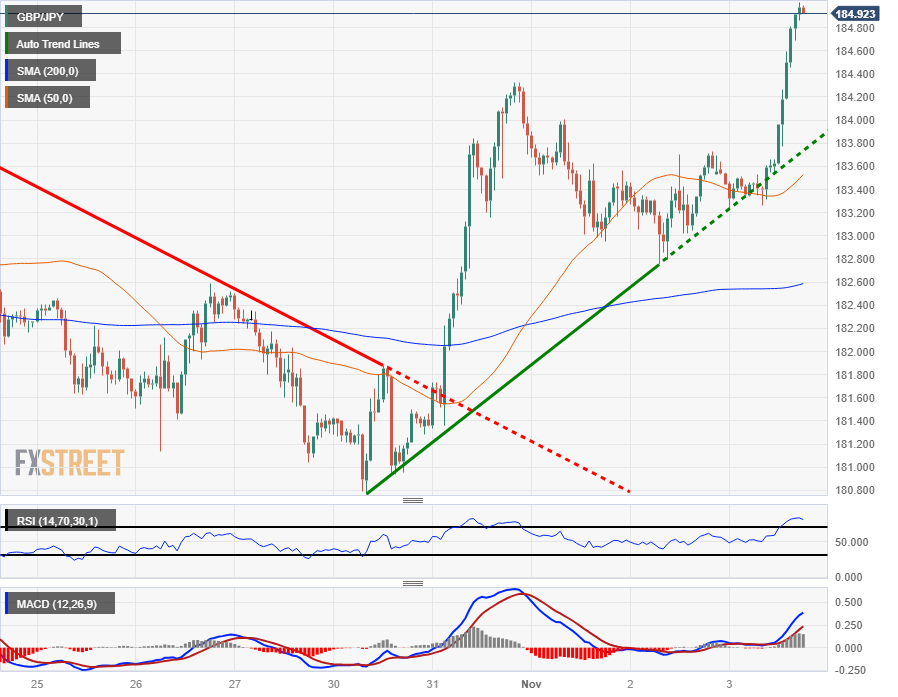

- El par GBP/JPY avanza el viernes, alcanzando máximos de 2 meses atrás.

- La Libra esterlina avanza a medida que los mercados recuperan el apetito por el riesgo.

- La GBP se prepara para su mejor rendimiento semanal en cinco meses.

El par GBP/JPY ha perforado la zona de 185.00 en las últimas horas de la semana, alcanzando máximos de 8 semanas, mientras que el apetito por el riesgo en el mercado se recupera con firmeza.

El Yen japonés (JPY) ha estado en el pie trasero después de que un Banco de Japón (BOJ) moderado recientemente arruinó todo su propio trabajo duro en la defensa verbal del JPY asediado.

La Libra esterlina (GBP) está subiendo en los gráficos, empujando hacia el frente del pelotón para salir al frente como uno de los ganadores del viernes, rebotando firmemente contra el Yen a pesar de vacilar a mediados de la semana después de que el Banco de Inglaterra (BoE) mantuvo las tasas una vez más.

Losdatos económicos relacionados con el par GBP/JPY siguen siendo escasos de cara a la próxima semana, y los operadores de la Libra esterlina estarán atentos a la comparecencia del próximo miércoles del gobernador del Banco de Inglaterra, Andrew Bailey, mientras que los inversores del yen estarán atentos a las cifras salariales de Japón que se publicarán a primera hora del martes, seguidas de las cifras de la balanza comercial del Yen el miércoles.

GBP/JPY Perspectivas técnicas

El par GBP/JPY rebotó desde una línea de tendencia alcista intradiaria trazada desde los mínimos de la semana pasada cerca de 180.80, y ahora el par está operando en un máximo de 8 semanas cerca de la zona de 150.0 pares principales.

Velas diarias tienen a la GBP/JPY operando de nuevo en la parte superior de la media móvil de 50 días (SMA), que actualmente se está moviendo lateralmente cerca de la zona de 183.00, y una extensión alcista vería al Guppy listo para una ruptura de los máximos de 2023 en 186.77.

El soporte técnico es débil a la baja, pero los vendedores de GBP/JPY estarán muy atentos a la acción del precio que retrocede hacia el último mínimo de oscilación importante en el nivel de 178.00 a principios de octubre.

GBP/JPY Gráfico horario

GBP/JPY Gráfico Diario

GBP/JPY Niveles técnicos

- El par GBP/USD acelera sus recientes ganancias y terminará la semana cerca de 1.2400.

- La libra esterlina va camino de registrar su mejor jornada de comercio desde marzo.

- La falta de datos de las NFP estadounidenses está provocando una caída generalizada del Dólar, lo que favorece a los activos de mayor riesgo.

El par GBP/USD está subiendo hacia la zona de 1.2400 para limitar una semana de comercio en la que el par se mantuvo en torno a los promedios.

Después de que las Nóminas No Agrícolas de EE.UU. (NFP) decepcionaran las expectativas, la Libra esterlina (GBP) subió un 1.6% desde las ofertas de apertura del viernes cerca de 1.2190, y el par GBP/USD subió casi un 2.5% desde los mínimos de la semana en 1.2095.

Las cifras de las NFP de EE.UU. se situaron por debajo de las expectativas y registraron su peor dato en casi tres años. Los EE.UU. añadieron 150.000 nuevos puestos de trabajo en octubre, por debajo de la previsión del mercado de 180.000 y muy por debajo de la impresión de septiembre de 297.000, que fue revisada a la baja de la impresión inicial de 336.000.

El fracaso de las cifras de empleo en EE.UU. está provocando la caída del Dólar estadounidense (USD) en el mercado en general, ya que los inversores se decantan por los activos de riesgo, mientras que los datos laborales de EE.UU., en contra de la intuición, inspiran a los inversores a salir de los refugios seguros. El debilitamiento de los datos de EE.UU. dará a la Reserva Federal (Fed) motivos para hacer una pausa en los tipos de interés, ya que los inversores buscan señales de que la Fed comenzará a acelerar el calendario de posibles recortes de tipos.

GBP/USD Perspectivas técnicas

La subida de la Libra esterlina impulsada por las NFP hace que el GBP/USD atraviese la media móvil simple (SMA) de 50 días, apuntando directamente a la zona de 1.2400 y preparándose para desafiar la SMA de 200 días que actualmente se mueve lateralmente desde 1.2435.

El par GBP/USD ha oscilado recientemente entre 1.2300 y 1.2100, y un retroceso bajista llevaría al par de nuevo a mínimos de varios meses hacia la zona de 1.2000.

GBP/USD Gráfico Diario

GBP/USD Niveles técnicos

- El EUR/USD se recupera en un mercado laboral estadounidense más débil, con unas nóminas no agrícolas que no alcanzan el objetivo de 180.000.

- Aumentan las especulaciones sobre un recorte de las tasas de la Fed en el segundo semestre de 2024, a medida que se ralentiza la contratación y aumenta el desempleo.

- A pesar de la propia ralentización económica de la UE, el Euro se beneficia de la debilidad generalizada del Dólar y de la reducción de las apuestas de subidas de tipos.

El par EUR/USD se recuperó durante la sesión norteamericana del viernes, después de que los datos de Estados Unidos mostraran un mercado laboral más flojo, ya que las Nóminas No Agrícolas decepcionaron las expectativas del mercado. Por lo tanto, los operadores redujeron las posibilidades de otra subida de tasas de la Fed; en cambio, esperan recortes para la segunda mitad del próximo año, un viento en contra para el Dólar estadounidense (USD). El par principal cotiza en 1.0726, con una ganancia del 1%.

EUR/USD aprovecha la debilidad del dólar tras las decepcionantes nóminas no agrícolas, que apuntan a una pausa en la subida de tasas de la Fed

El Dólar estadounidense continúa debilitándose, ya que el Departamento de Trabajo de los EE. UU. mostró que el mercado laboral se está enfriando, ya que la contratación se desaceleró, según revelaron los datos de las nóminas no agrícolas. En octubre, la economía añadió 150.000 puestos de trabajo, pero no cumplió con las previsiones de 180.000 y se quedó por debajo de los 290.000 puestos de trabajo añadidos a la fuerza laboral en septiembre. Esto, junto con el aumento de la tasa de desempleo y de las ganancias medias por hora, desató las especulaciones de que la Fed ha terminado de subir las tasas.

Además, S&P Global y el Instituto de Gestión de Suministros (ISM) revelaron que el PMI de servicios superó el umbral de contracción/expansión de 50, aunque a un ritmo enérgico de caída hacia la zona de 40.

Dicho todo esto, la decisión de la Reserva Federal del pasado miércoles de mantener las tasas está justificada, ya que los participantes del mercado parecen convencidos de que no son necesarias más subidas de tasas. A pesar de los comentarios de línea agresiva del presidente de la Fed, Jerome Powell. En consecuencia, Wall Street se recupera, el Dólar se desploma y el rendimiento de los bonos estadounidenses cae.

Datos económicos estadounidenses del viernes

En el frente de los datos, el calendario económico de la Eurozona (UE) mostró que la actividad empresarial en el bloque se está desacelerando en medio de un entorno de alta inflación, lo que reavivó los problemas de estanflación. Por lo tanto, los futuros del mercado monetario estiman que el Banco Central Europeo (BCE) ha finalizado su ciclo de endurecimiento, lo que probablemente debilitaría al Euro, pero la amplia debilidad del Dólar estadounidense apuntala el par EUR/USD.

Análisis del precio del par EUR/USD: Perspectiva técnica

Desde una perspectiva técnica, el sesgo bajista del EUR/USD está intacto, ya que el par está probando la parte superior de una bandera bajista. Romper por encima de la zona de 1.0750 podría exponer la figura de 1.0800, con la media móvil de 200 días (DMA) a continuación en 1.0810. Por el contrario, los vendedores podrían recuperar el control si empujan los precios por debajo del máximo del 24 de octubre en 1.0694, ejerciendo presión bajista sobre el par.

- El Dólar canadiense avanza, extendiendo sus ganancias semanales.

- La tasa de desempleo de Canadá no cumplió las previsiones, dificultando la subida del CAD.

- El CAD gana 17.500 empleos, en su totalidad a tiempo parcial; el crecimiento de los salarios también desciende.

El Dólar canadiense (CAD) sigue subiendo frente al Dólar estadounidense (USD) tras el informe de Nóminas No Agrícolas (NFP) de EE.UU., que se situó por debajo de las expectativas y registró su lectura más baja desde febrero de 2021.

El dato de EE.UU. es una buena noticia para los inversores que esperaban que los datos económicos de EE.UU. se enfriaran para convencer a la Reserva Federal (Fed) de que no hay necesidad de nuevas subidas de tipos y para ayudar a empujar al banco central de EE.UU. hacia eventuales recortes de tasas.

Resumen diario de los movimientos en los mercados: El Dólar canadiense se beneficia de los malos datos de EE.UU., aunque los datos del CAD empeoran

- El Dólar canadiense avanza después de que las NFP de EE. UU. arrojaran un resultado de 150.000, su cifra más baja en casi tres años.

- Los salarios en EE.UU. tampoco dieron la señal, la media de ganancias por hora sólo subió un 0.2% (previsión del 0.3%, revisado previamente del 0.2% al 0.3%).

- La variación neta del empleo en Canadá se situó por debajo de las expectativas, en 17.500 puestos, frente a los 22.500 previstos y los 63.800 anteriores.

- El aumento del empleo en Canadá revela la baja calidad de los datos, ya que el aumento del empleo se produce en su totalidad en la categoría a tiempo parcial, mientras que el empleo a tiempo completo se evapora.

- La mayoría de los nuevos puestos de trabajo se encuentran en el sector servicios, el sector de bienes sólo añadió 7.5 mil puestos de trabajo.

- La tasa de desempleo de Canadá de octubre se situó en el 5.7%, su nivel más alto desde febrero de 2022, acelerándose por encima de la previsión del 5.6%, frente al 5.5% de septiembre.

- La tasa de desempleo de EE.UU. también sube hasta el 3.9% después de que los mercados esperasen un mantenimiento estable en el 3.8%.

- El Índice de Gerentes de Compras (PMI) de servicios ISM de EE.UU. también falló, cayendo a 51.8 en octubre.

Análisis Técnico: El Dólar canadiense busca sus precios más altos en casi dos semanas mientras el Dólar estadounidense retrocede

El Dólar canadiense (CAD) está encontrando ganancias mientras que el Dólar estadounidense (USD) retrocede contra el mercado en general.

El par USD/CAD cayó a un mínimo intradía de 1.3665 después de la impresión de NFP, a centímetros de romper un mínimo de dos semanas más allá de 1.3661.

El par USD/CAD está listo para un retroceso hacia la media móvil simple (SMA) de 50 días cerca de 1.3625, con descensos a largo plazo que ven un suelo de precios cerca de 1.3500 en la SMA de 200 días.

Al alza, una ruptura alcista tendrá que encontrar suficiente impulso para romper la zona de 1.3900 antes de que el USD/CAD pueda volver a alcanzar máximos de 12 meses más allá del máximo de finales de 2022 de 1.3978.

Gráfico Diario USD/CAD

Preguntas frecuentes sobre el Dólar canadiense

¿Cuáles son los factores clave que impulsan al Dólar canadiense?

Los factores clave que impulsan el Dólar Canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, la mayor exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones de Canadá frente a sus importaciones. Otros factores son el sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (apetito de riesgo) o buscan refugios seguros (aversión al riesgo), siendo el apetito de riesgo positivo para el CAD. Como principal socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo influyen las decisiones del Banco de Canadá en el dólar canadiense?

El Banco de Canadá (BoC) influye considerablemente en el dólar canadiense al fijar el nivel de las tasas de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de las tasas de interés para todos. El principal objetivo del BOC es mantener la inflación entre el 1% y el 3% ajustando las tasas de interés al alza o a la baja. Unas tasas de interés relativamente más altas suelen ser positivas para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo influye el precio del petróleo en el dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo cae. Los precios del petróleo más altos también tienden a resultar en una mayor probabilidad de una balanza comercial positiva, que también es un soporte para el CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores internacionales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Las publicaciones de datos macroeconomía miden la salud de la economía y pueden influir en el Dólar canadiense. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es bien para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El DXY se hundió hasta 105.15, su nivel más bajo desde mediados de septiembre.

- El rendimiento de los bonos del Estado de EE.UU. retrocede, situándose también en mínimos desde septiembre.

- La creación de empleo se desaceleró en octubre en EE.UU., así como las ganancias por hora, mientras que la tasa de desempleo aumentó.

El Dólar estadounidense (USD) experimentó una caída significativa el viernes, con el Índice del Dólar (DXY) descendiendo por debajo de 105.10. La dinámica de los precios del Dólar estuvo marcada por la debilidad de los datos del mercado laboral estadounidense y la caída de los rendimientos de los bonos estadounidenses, ya que las Nóminas No Agrícolas (NFP), más débiles de lo esperado, hacen confiar a los inversores en que la Reserva Federal (Fed) no ofrecerá más subidas.

A pesar de las recientes medidas restrictivas de la Reserva Federal (Fed), la economía estadounidense siguió dando muestras de una resistencia sin parangón, eclipsando a sus homólogas mundiales, lo que favoreció al dólar en las semanas anteriores. Sin embargo, el mercado laboral comienza a mostrar debilidad, lo que hace que los inversores apuesten a que la Fed se acerca al final de su ciclo de endurecimiento, lo que parece debilitar al Dólar a medida que los efectos del endurecimiento se hacen visibles.

Resumen diario de los movimientos en los mercados: El Dólar cae ante la desaceleración de la creación de empleo y el aumento del paro

- El Índice del Dólar cayó por debajo de 105.10, bajando un 1% en el día, impulsado principalmente por los débiles datos del mercado laboral que se informaron al comienzo de la sesión.

- La Oficina de Estadísticas Laborales de EE.UU. informó que las nóminas no agrícolas de octubre fueron inferiores a lo esperado. Los EE.UU. añadieron 150.000 puestos de trabajo en octubre frente a los 180.000 esperados y se desaceleró de su cifra anterior revisada de 297.000.

- La tasa de desempleo se situó en el 3.9% en octubre, por encima del 3.8% esperado, y se aceleró con respecto a su lectura anterior del 3.8%.

- La ganancia media por hora aumentó un 0.2% intermensual y un 4.1% interanual, por encima del 4% previsto y del 4.3% anterior.

- Además, los datos de actividad económica también fueron débiles. El PMI de servicios del Instituto de Gestión de Suministros (ISM) decepcionó las expectativas. En octubre se situó en 51.8 puntos, por debajo del consenso de 53 y de su última cifra de 53.6 puntos.

- Asimismo, el PMI de servicios de S&P Global de octubre se situó en 50.6, por debajo del 50.9 esperado y se desaceleró con respecto a su anterior cifra de 50.9.

- Mientras tanto, los rendimientos del Tesoro estadounidense siguieron bajando. La tasa a 2 años cayó al 4.90%, su nivel más bajo desde mediados de septiembre, mientras que las tasas a 5 y 10 años retrocedieron hacia el 4.50% y el 4.54%, alcanzando también mínimos de varias semanas.

- Debido a la debilidad de los datos, aumentaron las apuestas moderadas sobre la Fed. Según la herramienta FedWatch de CME, las probabilidades de una subida de 25 puntos básicos en diciembre cayeron al 9%, lo que añadió presión vendedora al Dólar.

Análisis Técnico: El Índice del Dólar amplía las pérdidas y los osos intervienen tras conquistar la SMA de 20 días.

El DXY muestra una postura técnica neutral a bajista en el gráfico diario. El índice de fuerza relativa (RSI) exhibe una pendiente negativa por debajo del umbral de 50, mientras que el histograma de convergencia de medias móviles (MACD) imprime barras rojas crecientes. Además, el par se encuentra por debajo de la media móvil simple (SMA) de 20 días, pero por encima de las SMA de 100 y 200 días, lo que implica que los alcistas mantienen el control a mayor escala, pero que los vendedores están al mando a corto plazo.

Niveles de soporte: 105.10, 105.00, 104.70.

Niveles de resistencia: 105.50, 105.80, 106.00.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el Dólar estadounidense estuvo respaldado por el Oro, hasta el Acuerdo de Bretton Woods de 1971.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la Tasa de Desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores que vencen en nuevas compras. Suele ser positivo para el USD.

En una entrevista con CNBC el viernes, el presidente del Banco de la Reserva Federal de Richmond, Thomas Barkin, dijo que era positivo ver una menor presión en los datos de empleo y señaló que el mercado laboral estaba en mejor equilibrio, según Reuters.

Declaraciones destacadas

"La Fed tiene que ver más datos antes de la próxima decisión sobre tasas".

"Centrados en que la inflación baje".

"Me gustaría pensar que los mercados están respondiendo a los datos".

"No estoy seguro de que 25 puntos básicos sean la respuesta a todos los problemas del mundo".

"Los que fijan los precios ven que su poder disminuye, pero muchos aún lo tienen".

"Los consumidores de gama baja están cambiando su forma de gastar".

"Los consumidores de gama alta no recortan".

"Muy satisfechos con los últimos datos de productividad".

"Tasa de recortes todavía lejos en mi mente."

"Espero ver más progresos en la reducción de la inflación".

"No sé si la Fed ha alcanzado el punto álgido del ciclo de subidas".

"Grandes riesgos de endurecimiento excesivo o insuficiente de la política monetaria".

"De momento, la agitación en Oriente Medio no ha afectado a los datos".

Reacción de los mercados

El Índice del Dólar se mantiene a la baja tras estos comentarios y perdió un 0.83% en el día, hasta 105.28.

- El USD/MXN se hunde a 17.28 tras los datos de EE.UU.

- El precio del Dólar se debilita aproximándose a la zona de 105.00.

- Las Nóminas no Agrícolas y el ISM de servicios decepcionan en octubre.

El USD/MXN se debilita por quinta jornada consecutiva, llegando este viernes a 17.28, su precio más bajo en cinco semanas y media, concretamente desde el pasado 25 de septiembre. En el cierre de la semana, el par cotiza sobre 17.40, cayendo un 0.60% diario.

El precio del Dólar se hunde a mínimos de seis semanas cerca de 105.00

El Índice del Dólar (DXY) se ha debilitado con fuerza tras los datos estadounidenses de Nóminas no Agrícolas y PMI de servicios de ISM, ya que ambos han decepcionado expectativas. El USD ha caído desde los alrededores de 105.80 a 105.10 en poco más de una hora, frenándose en un mínimo de seis semanas y media no visto desde el pasado 20 de septiembre, cuando hizo suelo sobre 106.65.

Las Nóminas no Agrícolas se incrementaron en 150.000 en octubre, 30.000 por debajo de las 180.000 esperadas. Además, el buen dato de septiembre fue revisado a la baja, pasando de 336.000 a 297.000. La tasa de desempleo aumentó al 3.9% frente al 3.8% previo y previsto, su nivel más alto desde enero de 2022.

El PMI de servicios de ISM, por su parte, cayó a 51.8 en octubre desde los 53.6 puntos de septiembre, llegando a su nivel más bajo en cinco meses y decepcionando los 53 puntos estimados por el consenso.

México publicó hoy su indicador mensual del consumo privado en el mercado interior que mide el gasto realizado por los hogares de bienes y servicios de consumo. El indicador subió un 0.5% en agosto con respecto a julio. Anualmente, el incremento fue del 4%.

USD/MXN Niveles de precio

En caso de seguir cediendo terreno, el Dólar encontrará soporte frente al Peso mexicano en la región de 17.00/16.99, zona psicológica y mínimo de dos meses registrado el 20 de septiembre. Más abajo hay una importante zona de contención en 16.70/16.69, mínimos de agosto.

Al alza, el par deberá remontar por encima de la zona 17.55, donde está el máximo diario, para ir en busca de la resistencia situada en el nivel redondo de 18.00.

- El Yen japonés continúa su recuperación hasta el fin de semana por la posible divergencia de la política monetaria.

- El BOJ ha comenzado a normalizar su política monetaria, mientras que otros bancos centrales están a punto de llegar al final de sus ciclos de endurecimiento.

- El USD/JPY cae con fuerza después de que la publicación de las nóminas no agrícolas pusiera en duda nuevas subidas de tasas de la Fed.

El Yen japonés (JPY) cotiza al alza frente a la mayoría de los pares al final de la semana, tras recuperarse de las condiciones de sobreventa que siguieron a la drástica venta del martes tras la reunión del Banco de Japón (BoJ).

El Yen puede estar beneficiándose de la opinión del mercado de que el Banco de Japón normalizará finalmente su política monetaria ultra laxa en un momento en que se espera que la mayoría de los demás bancos centrales pongan fin a sus ciclos de endurecimiento.

Los tipos de interés permanentemente negativos de Japón han mantenido al yen débil frente a otras divisas, cuyos bancos centrales han estado subiendo los tipos de interés para combatir la inflación. Los inversores tienden a aparcar su capital donde pueda manifestar los mayores rendimientos sin riesgo, lo que coloca al yen en grave desventaja. Sin embargo, ahora que la mayoría de los bancos centrales han alcanzado sus tasas de interés máximas, las tornas podrían cambiar si el Banco de Japón empieza a endurecer su política monetaria.

En la última reunión del BOJ, el Consejo de Gobernadores dio un primer paso hacia el endurecimiento o la normalización de la política, al relajar su límite sobre el rendimiento de los bonos del Estado japonés (JGB) a 10 años, esencialmente una forma de relajación cuantitativa.

Sin embargo, la razón por la que el yen siguió vendiéndose tras la reunión fue que el gobernador del Banco de Japón, Kazuo Ueda, señaló que la mayor parte de la inflación seguía procediendo de la subida de los precios de las materias primas y no del aumento de la demanda, lo que sugería que el Banco de Japón tendría que mantener los tipos de interés más bajos durante más tiempo.

Resumen diario de los mercados: El Yen se recupera tras las divergencias en las perspectivas de política monetaria

- El Yen continúa recuperándose frente a la mayoría de los pares principales de cara al fin de semana, ya que los mercados perciben la posibilidad de que se produzcan divergencias entre la política monetaria del Banco de Japón y la de otros bancos centrales importantes.

- El BOJ podría empezar a subir los tipos en un momento en el que los demás bancos centrales están alcanzando sus tasas de interés máximas o bajándolas, lo que proporcionaría el diferencial de política monetaria perfecto para un periodo de fortalecimiento espectacular de la divisa japonesa.

- El viernes, el Yen fue la moneda que más ganó terreno frente al Dólar estadounidense (USD), luego de que la publicación del informe de Nóminas No Agrícolas de octubre llevara a los operadores a deshacerse del Dólar.

- El informe muestra un debilitamiento de la mayoría de los indicadores laborales en octubre, lo que añade peso a la opinión de que la Reserva Federal (Fed) ya ha terminado con el aumento de las tasas de interés.

- Las nóminas sólo aumentaron en 150.000, frente a las previsiones de 180.000, y muy por debajo de las 297.000 (revisadas a la baja desde 336.000) del mes anterior.

- Las ganancias medias subieron sólo un 0.2% intermensual frente al 0.3% previsto, la media de horas semanales trabajadas cayó a 34.3 desde 34.4, y la tasa de desempleo subió al 3.9% desde el 3.8% previsto y el mismo anterior.

- El Yen se ve lastrado por la falta de una inflación impulsada por la demanda. El Gobernador del BOJ, Ueda, declaró que la inflación se debe principalmente al aumento de los costes de los insumos debido a la subida de los precios de las materias primas, especialmente el Petróleo, en lugar de estar "impulsada por la demanda".

- Sus comentarios sugieren que el BOJ tendrá que seguir manteniendo una política monetaria flexible durante más tiempo del esperado para inyectar crecimiento en la economía, en lugar de empezar a subir las tasas.

- La desconexión entre las acciones del BOJ y su retórica dificulta aún más la cotización del Yen. A pesar de haber cambiado el límite de rendimiento del 1.0% del JGB a un punto de referencia para la intervención en lugar de un techo rígido, el BOJ intervino a mediados de semana para limitar el aumento de los rendimientos a medida que se acercaban a la marca del 1.0%, básicamente continuando tratando el nivel como un techo, según informa Reuters.

Análisis técnico del Yen japonés: La tendencia alcista a corto plazo del USD/JPY corre el riesgo de revertirse

El par USD/JPY -la cantidad de yenes que compra un Dólar- se hundió después de que la publicación de las mediocres Nóminas No Agrícolas provocara un abandono masivo del Dólar.

Desde una perspectiva a corto plazo, la caída lleva al par peligrosamente cerca de una reversión de tendencia. Una ruptura por debajo del mínimo de 148.80 del 30 de octubre sería la prueba definitiva de que los osos están ganando la partida a los alcistas, ya que se trata del último máximo más bajo de la tendencia alcista a corto plazo.

-638346188566388834.png)

Dólar estadounidense frente al Yen japonés: gráfico de 4 horas

Hay más signos de debilidad: el par ha roto limpiamente el canal alcista en el que se encontraba, sin respetar, por segunda vez esta semana, la línea divisoria inferior.

Ha atravesado las medias móviles simples (SMA) de 50 y 100 horas y está desafiando la de 200.

-638346190798493308.png)

Dólar estadounidense frente al yen japonés: Gráfico Diario

En el gráfico diario, que mide la tendencia a medio plazo, la tendencia alcista sigue siendo sólida, a excepción de la ruptura del canal. El mínimo de 148.80 sigue siendo el nivel a vigilar y, si no se rompe, los alcistas seguirán manteniendo la esperanza de una recuperación. Aparte de eso, el siguiente nivel de soporte importante es la SMA de 50 días en 148.63.

El indicador MACD (Moving Average Convergence Divergencia) lleva tiempo mostrando una divergencia bajista, ya que ha estado cayendo mientras el precio subía durante los últimos días de octubre. Sin embargo, esto no es suficiente por sí solo para sugerir que la tendencia alcista a medio plazo se ha invertido.

En última instancia, la "tendencia es tu amiga..." como dice el refrán, y para el USD/JPY las tendencias a corto, medio y largo plazo siguen siendo alcistas, lo que sugiere que las probabilidades siguen favoreciendo más alzas eventualmente.

Si se supera el máximo de 32 años de 2022 en 151.93, se reconfirmará la tendencia alcista, y se espera que los siguientes objetivos se alcancen en las señales de números redondos: 153.00, 154.00, 155.00, etc.

Preguntas frecuentes sobre el Yen japonés

¿Qué factores determinan la evolución del Yen japonés?

El Yen japonés (JPY) es una de las divisas más comerciadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre el rendimiento de los bonos japoneses y estadounidenses o el sentimiento de riesgo de los operadores, entre otros factores.

¿Cómo afectan al Yen japonés las decisiones del Banco de Japón?

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el yen. El BOJ ha intervenido directamente en los mercados de divisas en algunas ocasiones, generalmente para bajar el valor del yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del Banco de Japón, basada en estímulos masivos a la economía, ha provocado la depreciación del yen frente a sus principales divisas. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros importantes bancos centrales, que han optado por aumentar bruscamente las tasas de interés para luchar contra niveles de inflación que llevan décadas alcanzando.

¿Cómo afecta al Yen japonés el diferencial entre el rendimiento de los bonos japoneses y estadounidenses?

La postura del Banco de Japón de mantener una política monetaria ultralaxa ha llevado a una mayor divergencia política con otros bancos centrales, en particular con la Reserva Federal de EE.UU.. Esto soporta un aumento del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al dólar frente al yen.

¿Cómo influye el sentimiento de riesgo general en el Yen japonés?

El yen japonés suele considerarse una inversión refugio. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

Noviembre y diciembre suelen ser meses flojos para el Dólar. Este año, sin embargo, los economistas de ING esperan un Dólar en alza hasta finales de año.

La debilidad del Dólar impulsada por la Fed será la historia en 2024

Normalmente, noviembre y diciembre son meses suaves para el Dólar. Este año, sin embargo, es difícil que el Dólar recupere sus ganancias antes de fin de año.

Teniendo en cuenta nuestra opinión de que es más probable que se produzca una desaceleración en EE.UU. en el próximo trimestre que en éste, esperamos que el EUR/USD termine el año en torno a la zona de 1.05/1.06 y que el USD/JPY no se aleje mucho de 150. En 2024, sin embargo, esperamos que la parte corta de la curva estadounidense comience a bajar antes de la relajación de la Fed el próximo verano y que el Dólar baje.

Nuestra previsión de una recesión en la Eurozona, un difícil retorno del pacto de estabilidad y crecimiento y la amenaza actual de un repunte geopolítico de los precios del petróleo presentan riesgos a la baja para nuestra opinión de una subida del EUR/USD impulsada por la Fed hasta 1.10 el próximo verano y hasta 1.15 a finales de 2024.

- El USD/CAD cae verticalmente por debajo de 1.3700 tras la publicación de los datos del mercado laboral de EE.UU./Canadá.

- El crecimiento del empleo en EE.UU. y Canadá se ralentizó en octubre más de lo esperado.

- La ralentización del crecimiento del empleo podría permitir a los responsables políticos de la Fed abogar por la conclusión de la campaña de endurecimiento de las tasas.

El par USD/CAD cayó con fuerza por debajo del soporte redondo de 1.3700 tras la publicación de los datos del mercado laboral de Estados Unidos/Canadá. El par fue testigo de una intensa venta masiva, mientras que el Índice del Dólar estadounidense (DXY) cayó rápidamente tras el suave informe de las Nóminas No Agrícolas de EE.UU. (NFP) para octubre.

La Oficina de Estadísticas Laborales de EE.UU. (BLS) informó que la contratación de empleo fue lenta en contra de las expectativas. Los empresarios estadounidenses contrataron a 150.000 solicitantes de empleo, por debajo de las expectativas de 180.000 y 297.000 nuevos puestos de trabajo en septiembre (revisado a la baja). La tasa de desempleo subió al 3.9%, frente al 3.8% previsto y la lectura anterior.

La media mensual de ganancias por hora creció a un ritmo más lento del 0.2% frente al crecimiento del 0.3% de septiembre. El crecimiento salarial anual fue del 4.1%, por encima de las expectativas del 4.0%, pero cayó desde la lectura del 4.2% de hace un año. La ralentización del crecimiento del empleo podría permitir a los responsables de la Reserva Federal (Fed) abogar por la conclusión de la campaña de endurecimiento de las tasas.

En el frente del Dólar canadiense, la fuerza laboral se expandió en 17.500 empleados contra las expectativas de 22.500 y la lectura de septiembre de 63.800. La tasa de desempleo subió al 5.7% frente a las expectativas del 5.6% y la anterior lectura del 5.5%. Un informe del mercado laboral débil podría permitir a los responsables políticos del Banco de Canadá (BoC) mantener las tasas de interés sin cambios en el 5% en la reunión de política monetaria del próximo mes.

- La Libra esterlina se recupera con fuerza gracias al buen humor de los mercados.

- El Banco de Inglaterra mantiene estables las tasas de interés para salvaguardar la economía de la recesión.

- Se espera que el británico Rishi Sunak cumpla su promesa de reducir la inflación a la mitad, hasta el 5.4%, para finales de año.

La Libra esterlina (GBP) avanza con rapidez, ya que la mejora del sentimiento de los mercados supera las perspectivas de estancamiento del crecimiento de la economía británica. El ánimo de los mercados se ha vuelto extremadamente optimista después de que la demanda de mano de obra en Estados Unidos se ralentizara en octubre y la tasa de desempleo aumentara por encima de las expectativas.

La demanda a corto plazo del par GBP/USD depende del comportamiento de la economía británica en el cuarto trimestre de 2023. Sin embargo, la información más reciente sobre la economía del Reino Unido indica que el sector de la manufactura continuó su recesión en octubre debido al aumento de los costes de los préstamos y a la crisis del coste de la vida. Esto ha puesto un trasfondo negativo a la tasa de crecimiento en el periodo octubre-diciembre.

S&P Global informó de que el PMI de servicios mejoró hasta 49.5 frente a las expectativas de 49.2 y la lectura de septiembre de 49.3, pero se mantuvo por debajo del umbral de 50.0 por tercer mes consecutivo. El organismo informó de que los nuevos pedidos fueron los más bajos desde noviembre de 2022, ya que la elevada inflación del consumo ha tensado el presupuesto de los hogares.

El Banco de Inglaterra (BoE) mantuvo el jueves sin cambios los tipos de interés en el 5.25% por segunda vez consecutiva para no pisotear el limitado crecimiento que hay. Hay indicios de que la economía apenas logra evitar una recesión. El optimismo empresarial ha caído a mínimos de diez meses, lo que ha obligado a los empresarios a hacer fuertes recortes en nóminas, compras e inventarios. En relación con las perspectivas de inflación, el Gobernador del BoE, Andrew Bailey, parece confiar en que el banco central pueda reducir la inflación al 2% en dos años.

Resumen diario de los movimientos en los mercados: La Libra se recupera con fuerza y el Dólar cae

- La Libra esterlina sube hasta cerca de 1.2300, ya que los datos del mercado laboral, más suaves de lo previsto, han mejorado el apetito por el riesgo de los participantes del mercado.

- El ánimo alegre de los mercados ha arrastrado verticalmente al Índice del Dólar estadounidense (DXY). Según el informe NFP de EE.UU., los empleadores contrataron a 150.000 solicitantes de empleo en octubre, por debajo de las expectativas de 180.000 y de la lectura revisada a la baja de 297.000 en septiembre. La tasa de desempleo de EE.UU. subió al 3.9%.

- El jueves, el par GBP/USD tomó positivamente la decisión del Banco de Inglaterra sobre los tipos de interés y subió hasta 1.2220.

- Los responsables políticos del BOE: Megan Greene, Jonathan Haskel y Katherine Mann votaron a favor de una subida de tasas de 25 puntos básicos (pb), mientras que los otros seis responsables abogaron por mantener el statu quo.

- La subida de la Libra esterlina se vio limitada por la decisión del Banco de Inglaterra de mantener los tipos de interés en el 5.25%, ante el temor de que la economía entre en recesión.

- Se espera que la tasa de crecimiento en los próximos trimestres se mantenga estancada debido a las tensiones en Oriente Próximo, el deterioro de la demanda de mano de obra, las débiles perspectivas de la demanda, el escaso gasto del consumidor y el mal estado del mercado inmobiliario.

- S&P Global informó de que la recesión de la manufactura británica continuó a principios del último trimestre del año, lo que significa que el sector fabril sigue siendo un lastre para una economía que ya bordea la recesión.

- En cuanto a la orientación de los tipos de interés, el gobernador del BoE, Andrew Bailey, advirtió de que el banco central mantendrá los tipos de interés elevados el tiempo suficiente para eliminar las presiones sobre los precios por encima del objetivo de inflación del 2%.

- Andrew Bailey mantuvo la puerta abierta a un mayor endurecimiento de la política monetaria y descartó esperanzas de recorte de tipos a corto plazo, ya que la inflación de la economía británica es la más alta de las economías del G7.

- La previsión de inflación del BOE era que la inflación general se suavizara hasta el 4,6% en el cuarto trimestre de 2023. La inflación a uno y dos años vista se reducirá al 3.1% y al 1.9%, respectivamente.

- Las nuevas previsiones de inflación del banco central indican que el primer ministro británico, Rishi Sunak, cumplirá su promesa de reducir la inflación a la mitad, hasta el 5.4%, a finales de año.

- Mientras tanto, el agravamiento de las tensiones en Oriente Medio mantiene en vilo a las economías mundiales. El ejército israelí ha confirmado que sus tropas han cercado Gaza y que no es probable en absoluto un cese de hostilidades.

- El Secretario de Estado de EE.UU., Anthony Blinken, ha llegado a Israel para mantener conversaciones con el fin de detener la invasión terrestre por parte de las Fuerzas de Defensa Israelíes (IDF), garantizar el envío de ayuda humanitaria y tomar medidas concretas para proteger a los rehenes.

Análisis Técnico: La Libra esterlina se acerca a 1.2300

La Libra esterlina salta verticalmente hacia la resistencia del nivel redondo de 1.2300 en medio de la mejora del ánimo de los mercados. El par GBP/USD ha intentado romper la formación del patrón de triángulo simétrico en el marco de tiempo diario, lo que dará lugar a una expansión de la volatilidad. La Libra intenta estabilizarse por encima de la media móvil exponencial (EMA) de 20 días en 1.2186. Si el par GBP/USD lo consigue, es probable que la demanda a corto plazo de la Libra esterlina se vuelva positiva.

Preguntas frecuentes sobre la Libra esterlina

¿Qué es la Libra esterlina?

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de cambio de divisas (FX) más negociada del mundo, representando el 12% de todas las transacciones, con una media de 630.000 millones de dólares al día, según datos de 2022.

Sus principales pares de negociación son el GBP/USD, también conocido como "Cable", que representa el 11% del FX, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

¿Cómo influyen las decisiones del Banco de Inglaterra en la Libra esterlina?

El factor más importante que influye en el valor de la libra esterlina es la política monetaria que decide el Banco de Inglaterra. El BoE basa sus decisiones en si ha alcanzado su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal instrumento para lograrlo es el ajuste de las tasas de interés.

Cuando la inflación es demasiado elevada, el BdE trata de contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito de particulares y empresas. En general, esto es positivo para la Libra esterlina, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación cae demasiado es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará la posibilidad de bajar las tasas de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos generadores de crecimiento.

¿Cómo influyen los datos económicos en el valor de la Libra?

Las publicaciones de datos miden la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI de manufactura y servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es bien para la libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir las tasas de interés, lo que fortalecerá directamente a la libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

¿Cómo afecta la balanza comercial a la Libra?

Otra publicación importante para la Libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- El precio del Oro se beneficia de unos datos del mercado laboral estadounidense menos favorables de lo previsto.

- Se esperaba que el crecimiento del empleo se hubiera ralentizado en octubre debido a la huelga de United Auto Workers.

El precio del Oro (XAU/USD) ofrece una ruptura de consolidación ya que la Oficina de Estadísticas Laborales de los Estados Unidos (BLS) ha informado que el crecimiento del empleo se desaceleró en octubre. Las Nóminas No Agrícolas (NFP) fueron inferiores en 150.000 a las expectativas de 180.000 y a las 297.000 nóminas de septiembre, que se revisaron a la baja. Los economistas esperaban un menor crecimiento del empleo en octubre, ya que al menos 30.000 trabajadores del sindicato United Auto Workers (UAW) se declararon en huelga contra los "tres grandes" fabricantes de automóviles de Detroit. La tasa de paro subió al 3.9%, frente a las expectativas y la publicación anterior del 3.8%.

Aparte de la cifra principal de crecimiento del empleo, el dato de ganancias medias por hora, que orienta sobre el gasto del consumidor y la inflación, subió a un ritmo más lento del 0.2% en octubre, frente al consenso y la anterior lectura del 0.3% mensual. El dato anual de ganancias medias por hora aumentó a un ritmo del 4.1% frente a las expectativas de crecimiento del 4.0%, pero se mantuvo por debajo de la anterior lectura del 4.2%. El escaso crecimiento de la mano de obra y la lentitud de las subidas salariales han reducido las apuestas a una nueva subida de las tasas de interés por parte de la Fed.

La demanda de Oro a corto plazo se ha fortalecido aún más debido a las persistentes tensiones geopolíticas en Oriente Medio y las expectativas de que la Reserva Federal (Fed) mantendrá las tasas de interés elevadas por un período significativamente más largo y el lento crecimiento del empleo en octubre.

Resumen diario de los mercados: El precio del Oro se recupera y el Dólar se resquebraja

- El precio del Oro repuntó por encima de la resistencia psicológica de 2.000$ tras la publicación del informe de las NFP estadounidenses.

- Se espera que el metal precioso amplíe significativamente sus ganancias en medio de múltiples vientos de cola, como la débil demanda de mano de obra y el agravamiento de las tensiones entre Israel y Palestina.

- La demanda de lingotes a corto plazo parece optimista, ya que los inversores esperan que la Reserva Federal haya terminado de subir las tasas de interés después de mantenerlas sin cambios en el rango de 5.25%-5.50% el miércoles por segunda vez consecutiva.

- Sin embargo, el presidente de la Fed, Jerome Powell, mantuvo vivas las expectativas de más subidas de tasas de interés, ya que la fuerte demanda minorista y las condiciones optimistas del mercado laboral podrían mantener persistentes las presiones inflacionistas.

- El Índice del Dólar estadounidense (DXY) descubrió un soporte intermedio cerca de 106.00, ya que los inversores se mostraron cautelosos a la espera de los datos del mercado laboral. Los rendimientos del Tesoro estadounidense a 10 años rebotan hasta cerca del 4.67%, pero siguen en retroceso ante las expectativas de que la Fed haya concluido su campaña de endurecimiento de los tipos.

- Según la herramienta Fedwatch de CME, más del 80% de los operadores apuestan por que la política monetaria permanecerá inalterada el resto del año.

- Mientras tanto, la agudización de las tensiones en Oriente Próximo mantiene el atractivo del Oro. El ejército israelí ha rodeado Gaza y se prepara para el asalto terrestre.

- El Secretario de Estado estadounidense, Antony Blinken, ha llegado a Israel con el objetivo de negociar una pausa temporal en el plan de invasión terrestre de las tropas israelíes para confirmar el envío seguro de ayuda humanitaria y ayudar en las negociaciones sobre los rehenes.

- Por otra parte, en Estados Unidos se publicará el PMI de servicios del Instituto de Gestión de Suministros (ISM) correspondiente al mes de octubre. Se estima que el PMI de servicios, que mide la actividad en el sector servicios estadounidense -un sector que representa dos tercios de la economía estadounidense- descienda hasta 53.0 desde 53.6 en septiembre.

Análisis Técnico: El precio del Oro se acerca a los 2.000$

El precio del Oro intenta romper la consolidación en el rango de 1.975$-1.990$ hacia la resistencia psicológica de 2.000,00$ después de la publicación de los datos del mercado laboral estadounidense. Tras la publicación de los datos del mercado laboral estadounidense, se esperaba un movimiento volátil en el Oro.

En general, la tendencia del Oro es alcista, ya que las medias móviles exponenciales (EMA) de 20 y 50 días se inclinan al alza. Los indicadores de Impulso también oscilan en el rango alcista, indicando fuerza en el impulso alcista.

Preguntas frecuentes sobre las Nóminas No Agrícolas

¿Qué son las Nóminas No Agrícolas?

Las Nóminas No Agrícolas (NFP) forman parte del informe mensual de empleo de la Oficina de Estadísticas Laborales de EE.UU.. El componente de Nóminas No Agrícolas mide específicamente el cambio en el número de personas empleadas en EE.UU. durante el mes anterior, excluyendo la industria agrícola.

¿Cómo influyen las Nóminas No Agrícolas en las decisiones de política monetaria de la Reserva Federal?

La cifra de nóminas no agrícolas puede influir en las decisiones de la Reserva Federal, ya que proporciona una medida del grado de éxito con el que la Fed está cumpliendo su mandato de fomentar el pleno empleo y una inflación del 2%.

Una cifra relativamente alta de NFP significa que hay más personas con empleo, que ganan más dinero y, por lo tanto, probablemente gastan más. Por el contrario, un resultado relativamente bajo de las nóminas no agrícolas podría significar que la gente tiene dificultades para encontrar trabajo.

La Fed suele subir los tipos de interés para combatir la alta inflación provocada por el bajo desempleo, y bajarlos para estimular un mercado laboral estancado.

¿Cómo afectan las nóminas no agrícolas al Dólar estadounidense?

Por lo general, las Nóminas No Agrícolas tienen una correlación positiva con el dólar estadounidense. Esto significa que cuando las cifras de las nóminas son más altas de lo esperado, el dólar tiende a recuperarse y viceversa cuando son más bajas.

Las NFP influyen en el Dólar estadounidense por su impacto en la inflación, las expectativas de política monetaria y las tasas de interés. Un NFP más alto por lo general significa que la Reserva Federal será más estricta en su política monetaria, apoyando al USD.

¿Cómo afectan las Nóminas No Agrícolas al Oro?

Las Nóminas No Agrícolas suelen tener una correlación negativa con el precio del Oro. Esto significa que una cifra de nóminas más alta de lo esperado tendrá un efecto depresivo sobre el precio del Oro y viceversa.

Unas NFP más altas suelen tener un efecto positivo en el valor del USD y, como la mayoría de las materias primas principales, el Oro se cotiza en dólares estadounidenses. Por lo tanto, si el Dólar se revaloriza, se necesitan menos dólares para comprar una onza de Oro.

Además, las tasas de interés más altas (normalmente ayudadas por las NFP más altas) también disminuyen el atractivo del Oro como inversión en comparación con permanecer en efectivo, donde el dinero al menos ganará intereses.

A veces, las nóminas no agrícolas provocan una reacción opuesta a la esperada por el mercado. ¿A qué se debe?

Las Nóminas No Agrícolas son sólo un componente dentro de un informe de empleo más grande y puede ser eclipsado por los otros componentes.

A veces, cuando las NFP son más elevadas de lo previsto, pero las Ganancias Semanales Medias son inferiores a lo esperado, el mercado ha ignorado el efecto potencialmente inflacionista del resultado principal y ha interpretado la caída de las ganancias como deflacionista.

Los componentes tasa de participación y promedio de horas semanales también pueden influir en la reacción del mercado, pero sólo en contadas ocasiones, como la "Gran Dimisión" o la Crisis Financiera Mundial.

- El Dólar cae con fuerza tras un informe de empleo estadounidense más débil de lo esperado.

- El USD/JPY ha perdido casi 100 pips hasta el momento y se acerca a mínimos semanales.

El par USD/JPY ha caído desde 150.20 hasta 149.27 tras la publicación del informe oficial de empleo de los Estados Unidos. La moneda americana ha experimentado una debilidad generalizada después de que las cifras resultaran más débiles de lo esperado. Los futuros de los índices de Wall Street suben, prolongando la recuperación semanal. Los precios de las materias primas también suben con fuerza.

Las nóminas no agrícolas aumentaron en 150.000, por debajo del consenso del mercado, que preveía 180.000. La tasa de desempleo también aumentó del 3.8% al 3.9%. Estas cifras provocaron una fuerte reacción de los mercados.

Los rendimientos estadounidenses se desplomaron: el rendimiento a 2 años cayó desde alrededor del 5% al 4.85% y el rendimiento a 10 años bajó del 4.64% al 4.55%. El Índice del Dólar DXY rompió por debajo de 105.40, alcanzando su nivel más bajo desde el 20 de septiembre.

El USD/JPY actualmente mantiene un tono bajista a medida que se acerca a 149.00. Una ruptura por debajo de ese nivel pondría en el punto de mira el mínimo semanal de 148.77. Una consolidación en torno a los niveles actuales podría indicar que la tendencia a corto plazo está cambiando, lo que sería una buena noticia para los funcionarios japoneses. Sin embargo, para que esta tendencia continúe, es necesario que los bonos estadounidenses sigan teniendo demanda.

A pesar de subir frente al Dólar estadounidense, el Yen japonés está cayendo frente al resto de divisas del G10 por el apetito por el riesgo.

USD/JPY niveles técnicos

- La tasa de desempleo de Canadá sube al 5.7% en octubre.

- El empleo aumenta en 17.500, por debajo de las expectativas de 22.500.

- El USD/CAD cae hacia 1.3700 ante la debilidad del Dólar tras el dato del NFP.

La tasa de desempleo en Canadá subió al 5.7% en octubre desde el 5.5% de septiembre, según informó Statistics Canada el viernes. El porcentaje empeora el consenso del mercado, que esperaba un modesto aumento al 5.6%. Este es el cuarto aumento mensual de los últimos seis meses y el nivel más alto de paro desde enero de 2022.

El empleo aumentó en 17.500 personas tras un incremento de 63.800 en septiembre, por debajo de las expectativas de 22.500. "Tanto el empleo a tiempo completo como a tiempo parcial se mantuvieron estables en octubre", informó Statistics Canada.

El salario promedio por hora creció a un ritmo del 5% interanual, por debajo del 5.3% del mes anterior. Por su parte, la tasa de participación se mantuvo estable en el 65.6%.

Reacción de los mercados

El USD/CAD bajó tras la publicación de los informes de empleo en EE.UU. y Canadá, cayendo cerca de 45pips hacia 1.3692, nuevo mínimo de diez días. En EE.UU., las Nóminas no Agrícolas aumentaron en 150.000 en octubre, por debajo de las expectativas de 180.000.

El Departamento de Trabajo de Estados Unidos ha informado de la creación de 150.000 Nóminas no Agrícolas durante el mes de octubre, una cifra inferior a las expectativas del mercado, que esperaba 180.000. Este es el resultado más bajo registrado en cuatro meses. Además, el dato de septiembre ha sido revisado a la baja, situándose en 297.000 frente a las 336.000 publicadas.

La tasa de desempleo ha subido una décima, elevándose al 3.9% en octubre desde el 3.8% previo y previsto. Este es el nivel de paro más alto visto desde enero de 2022.

El promedio de ingresos por horas ha aumentado un 4.1% interanual en octubre, por encima del 4% estimado y por debajo del 4.3% del mes anterior (cifra revisada al alza desde el 4.2%), mientras que el salario por hora mensual se ha incrementado un 0.2% frente al 0.3% anterior y esperado.

El promedio de horas trabajadas a la semana se ha situado en 34.3 en octubre frente a las 34.4 de septiembre. Se esperaba que no variara esta cifra.

Finalmente, la tasa de participación de la fuerza laboral ha bajado una décima en octubra hasta el 62.7%.

USD reacción

El Índice del Dólar (DXY) ha perdido más de 40 pips tras la publicación, cayendo a 105.40, nuevo mínimo de diez días. Los decepcionantes datos de empleo han pesado sobre el Dólar, que al momento de escribir cotiza sobre 105.42, perdiendo un 0.68% diario.

El EUR/USD no ha podido mantener las ganancias en la zona superior de 1.06. Los economistas de Scotiabank analizan las perspectivas del par.

El Euro mantiene un perfil técnico firme

El Euro mantiene un perfil técnico firme a corto plazo.

Los indicadores intradía y diarios muestran señales alcistas para el Euro, lo que debería reforzar el soporte de la moneda única en caídas menores.

Las ganancias a corto plazo deberían extenderse hasta 1.0700/1.0750.

Soporte en 1.0595/1.0600.

Según informan los economistas de ING, los datos de empleo de EE.UU. de hoy serán clave para determinar si la tendencia positiva al riesgo de esta semana tiene más recorrido.

El Dólar cederá un poco más de sus ganancias, suponiendo que no haya sorpresas al alza del NFP

Parece que los inversores están empezando a pensar que la Fed ha terminado con las subidas de tasas y ahora están empezando a reducir las posiciones infraponderadas en activos de riesgo, incluidas las divisas de los mercados emergentes. Esto es negativo para el Dólar.

Los datos de empleo de EE.UU. de hoy serán un factor clave para determinar si la nueva tendencia de esta semana tiene fundamento o si se verá aplastada por fuertes cifras de contratación o salariales.