- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Los mercados seguirán digiriendo la reunión del FOMC. Durante la sesión asiática, Australia publicará datos sobre comercio y préstamos hipotecarios. Más tarde, Suiza informará sobre la inflación al consumo. En Estados Unidos se publicarán las solicitudes semanales de subsidio de desempleo, antes de las NFP del viernes.

Esto es lo que debe saber el jueves 2 de noviembre:

La Reserva Federal (Fed) decidió mantener sin cambios el rango objetivo de los fondos federales entre el 5.25% y el 5.50%, en línea con las expectativas de los mercados. El comunicado emitido por la Fed fue similar al publicado en septiembre, y las declaraciones del presidente Jerome Powell no depararon sorpresas.

Los analistas de Wells FArgo sobre el FOMC:

Por tercera vez en las últimas cuatro reuniones de política monetaria, el FOMC decidió hoy mantener las tasas, aunque sigue manteniendo la puerta abierta a una nueva subida. Nos parece que el listón para nuevas subidas de tasas está cada vez más alto.

El Índice del Dólar borró sus ganancias tras la rueda de prensa del presidente de la Fed, Powell. Tras cotizar por encima de 107.00 y alcanzar máximos semanales, el DXY cerró por debajo de 106.70. El Dólar se enfrentó a presiones bajistas debido al mayor apetito por el riesgo y a la mayor demanda de valores del Tesoro. En el mercado bursátil, el Dow Jones ganó un 0.67%, mientras que el Nasdaq subió un 1.64%.

En cuanto a la publicación de datos estadounidenses del miércoles, los resultados fueron dispares. El informe de empleo ADP mostró un modesto aumento de las nóminas privadas en 113.000, decepcionando las expectativas del mercado de 150.000, pero superando la cifra de 89.000 de septiembre. Los datos de apertura de empleo JOLTS superaron el consenso del mercado, situándose en 9,55 millones. Sin embargo, el PMI de manufactura ISM cayó inesperadamente a 46.7 en octubre, por debajo de la lectura prevista de 49. Estas cifras tuvieron un impacto mínimo en los mercados.

En Estados Unidos se publicarán las peticiones semanales de subsidio de desempleo y los costes laborales unitarios del tercer trimestre. El viernes, la atención se centrará en la publicación de las nóminas no agrícolas.

El EUR/USD recortó pérdidas tras la Fed. Cotizó por debajo del nivel de soporte crítico de 1.0520 durante unos minutos, y luego rebotó hasta 1.0580, apoyado por la debilidad del Dólar estadounidense.

El par GBP/USD se mantuvo lateralizado en torno a 1.2145 tras cotizar brevemente por debajo de 1.2100. El par continúa moviéndose lateralmente con un sesgo bajista. Se espera que el Banco de Inglaterra mantenga la tasa clave sin cambios en el 5.25%, con una votación potencialmente dividida. El gobernador Andrew Bailey ofrecerá una rueda de prensa tras la decisión.

Las autoridades japonesas expresaron su preocupación por los "movimientos unilaterales", pero el USD/JPY se mantuvo firme por encima de 150.00, comerciando cerca de máximos de varias décadas. Cayó por debajo de 151.00 tras el FOMC, afectado por los menores rendimientos del Tesoro.

El USD/CHF perdió terreno y cotizó por debajo de 0.9100, alejándose de máximos mensuales. Suiza informará de su Índice de Precios al Consumo de octubre, y se espera que la cifra principal se mantenga en el 1.7% interanual.

El AUD/USD tuvo su mejor día en semanas, consolidando las ganancias tras la decisión de la Fed y acercándose a la zona de 0,6400. Si supera este nivel, es probable que siga subiendo. El sentimiento positivo de los mercados es crucial para el par. Australia publicará sus datos de Comercio el jueves.

El USD/CAD alcanzó nuevos máximos en 1.3898, pero luego retrocedió hasta 1.3860. El par se enfrenta a una fuerte resistencia cerca de 1.3900.

El Oro experimentó su tercer día consecutivo de pérdidas, sin embargo cerró en 1.978$ tras hacer suelo en 1.969,90$. La plata también recortó pérdidas durante las horas americanas y terminó en torno a 22.70$.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El par EUR/USD vuelve a los máximos del día después de que la Fed dejara intactas las tasas de política monetaria.

- El Euro experimenta un rebote, mientras que el Dólar retrocede tras la firmeza de la Fed.

- El apetito de riesgo de los mercados vuelve a aumentar después de que Powell de la Fed se mantuviera firme por segundo mes consecutivo.

El par EUR/USD se recupera hacia los máximos del miércoles, luego de que la firmeza de la Reserva Federal (Fed) en las tasas de interés empujara al Dólar estadounidense (USD) nuevamente hacia las bajas ofertas del día.

La Fed mantuvo los tipos estables en el 5.25-5.5%, tal y como esperaban los mercados, y se introdujeron pocos cambios en la declaración de tasas de la Fed en comparación con el mes anterior.

Los mercados parpadearon después de que los inversores esperaran una declaración mucho más dura por parte del presidente de la Fed , Jerome Powell, quien señaló que los tipos altos y los correspondientes aumentos de los rendimientos están lastrando el crecimiento económico y la inflación, aunque la Fed no cerró del todo la puerta a futuras subidas de tipos si el crecimiento de los precios amenaza con descontrolarse.

Con la presentación de la Fed fuera del camino, los mercados son libres para centrarse en las próximas Nóminas No Agrícolas de EE.UU. (NFP) del viernes para octubre.

Los mercados esperan que las ganancias de empleo de NFP se enfríen ligeramente, con el pronóstico de las NFP de octubre en 180.000 en comparación con la muestra de septiembre de 336.000.

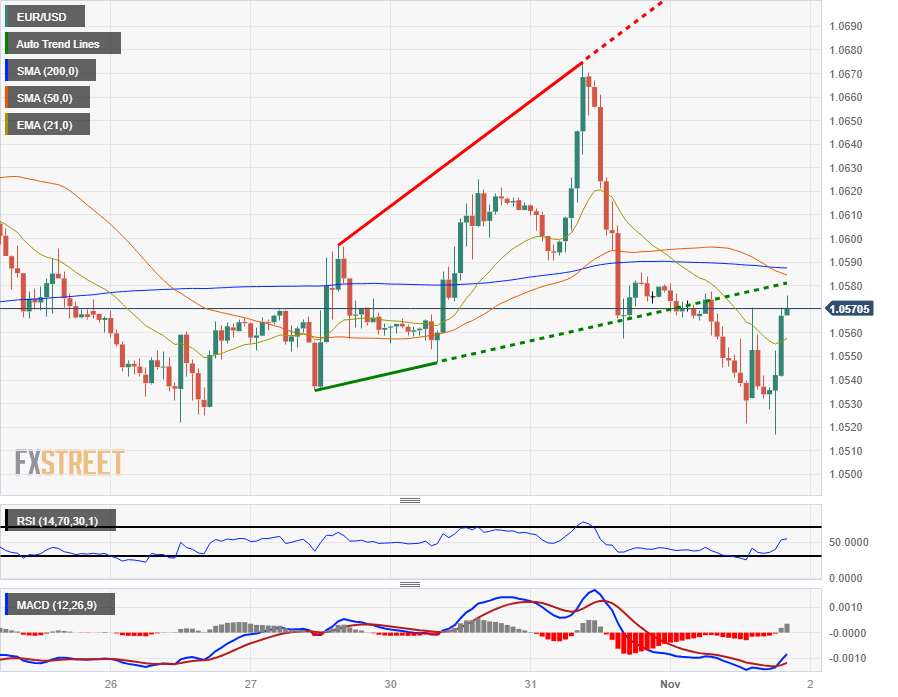

EUR/USD Perspectivas técnicas

El Euro abrió el miércoles cerca de 1.0580, cayendo a un mínimo de 1.0517 frente al Dólar estadounidense de cara a la convocatoria de tipos de la Fed.

Los mercados han reaccionado apetito de riesgo después de la Fed, y el EUR/USD está negociando de nuevo en las ofertas de apertura del día.

En el gráfico intradiario, las medias móviles simples (SMA) de 50 y 200 horas se mueven en el rango medio, mientras el par pierde impulso a medio plazo.

En las velas diarias, el impulso alcista sigue siendo obstaculizado por la SMA de 50 días, con ofertas que continúan en un ciclo estrecho con la media móvil exponencial (EMA) de 21 días.

EUR/USD Gráfico horario

Gráfico Diario EUR/USD

Niveles técnicos del EUR/USD

- El USD/MXN cae a mínimos de tres semanas en 17.80.

- El precio del Dólar pierde todo el terreno ganado en la última hora.

- La Fed mantiene las tasas sin cambios en el 5.5% pero Jerome Powell deja la puerta abierta a nuevas subidas de tipos.

El USD/MXN ha protagonizado un fuerte descenso en las últimas horas, deslizándose a lo largo del miércoles desde un máximo diario de 18.08 a nuevos mínimos de tres semanas en 17.80 tras el anuncio de la Fed.

El precio del Dólar retrocede tras las declaraciones de Jerome Powell

El Índice del Dólar (DXY) repuntó inicialmente a 17.11, máximo de cuatro semanas, con el anuncio de la Reserva Federal de dejar sin cambios sus tasas de interés en el 5.5% por segunda reunión consecutiva. Sin embargo, las palabras de Jerome Powell, presidente de la entidad, provocaron un giro en el billete verde, que cayó a 106.65 posteriormente, aproximándose al mínimo diario de 106.61.

Powell ha señalado en sus declaraciones que la Fed no está pensando ni hablando en bajadas de tasas, y ha abierto la puerta a la posibilidad de nuevas subidas en caso de ser necesario. El mandatario ha reconocido que los efectos del endurecimiento aún no se han dejado sentir plenamente, y que la inflación sigue siendo alta, estando aún lejor de acercarse al objetivo del 2%.

Previamente, el informe de empleo privado ADP de octubre reveló que Estados Unidos creó 113.000 puestos de trabajo frente a los 150.000 esperados. El dato del PMI manufacturero del ISM también decepcionó, mostrando una caído a 46.7 puntos desde los 49 de septiembre, cifra que se esperaba se mantuviera hoy.

USD/MXN Niveles

Con el USD/MXN cotizando al momento de escribir sobre 17.80, perdiendo un 1.32% diario, el siguiente soporte importante aparece en 17.75, mínimo del 12 de octubre. Más abajo espera una zona de soporte alrededor de 17.37/17.34, donde está el mínimo de octubre registrado el día 2 y el suelo del 29 de septiembre.

Al alza, la primera resistencia en caso de seguir subiendo se encuentra en 18.14, máximo del 30 de octubre. Más arriba espera 18.42, techo del 26 de octubre, y la zona entre 18.46/18.49, que contiene los máximos de octubre registrados el 20 y el 6 de octubre, respectivamente.

- El GBP/JPY logra pérdidas del 0.54%, aferrándose a la parte superior de la Nube de Ichimoku en 183.25.

- El sentimiento optimista del mercado y el temor a una intervención de las autoridades japonesas podrían limitar la posible recuperación.

- Si el GBP/JPY se sumerge dentro del Kumo, el primer soporte se encuentra en 183.00, seguido del Tenkan-Sen en 182.52.

La Libra esterlina (GBP) pierde algo de terreno frente al Yen japonés (JPY) el miércoles, pero se aferra a la parte superior de la nube de Ichimoku (Kumo) en torno a 183.25, aunque alcanza pérdidas del 0.54%.

El sentimiento alcista del mercado ha limitado la caída del GBP/JPY dentro de la Kumo, lo que podría abrir la puerta a nuevas pérdidas. Si el cruce se mantiene por encima de ese nivel, podría abrir la puerta a recuperar los 184.00, pero el temor a que las autoridades japonesas intervengan en los mercados de divisas podría limitar la recuperación y desencadenar otro tramo a la baja.

Por otro lado, si el GBP/JPY se hunde dentro del Kumo, el primer soporte sería 183.00. Por debajo de ese nivel se producirían pérdidas adicionales, en primer lugar en el Tenkan-Sen en 182.52, seguido de 182.00. Una vez superado, el siguiente soporte sería la parte inferior del Kumo en 181.55/60, antes de alcanzar el Kijun-Sen en 181.16.

Acción del precio GBP/JPY - Gráfico diario

GBP/JPY Niveles técnicos

El presidente de la Reserva Federal, Jerome Powell, ofrece una conferencia de prensa para explicar por qué han decidido mantener la tasa de interés oficial, la tasa de los fondos federales, sin cambios en el rango del 5.25-5.5% y responde a las preguntas.

Declaraciones destacadas

"'Dot plot es una imagen en el tiempo de la política adecuada a la luz de las opiniones personales de los responsables políticos".

"La eficacia del dot plot decae durante el periodo entre reuniones".

"Intentamos ser transparentes en nuestro pensamiento".

"A medida que nos acerquemos a la próxima reunión, hablaremos de cómo estamos analizando los datos".

"Estamos viendo un elevado crecimiento potencial".

"Vamos a examinar toda la gama de datos económicos, incluidas las condiciones financieras".

"Hemos llegado muy lejos con este ciclo de subidas de tasas".

"Estamos cerca del final del ciclo".

"No estamos considerando cambiar el ritmo de reducción del balance financiero".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, ofrece una conferense de prensa para explicar por qué han decidido mantener la tasa de interés oficial, la tasa de los fondos federales, sin cambios en el rango del 5.25-5.5% y responde a las preguntas.

Declaraciones destacadas

"Una inflación alta es dolorosa para la gente".

"Lo mejor que podemos hacer por EE.UU. es restablecer plenamente la estabilidad de precios, con el menor daño posible".

"Nos ha gratificado mucho que hayamos hecho progresos significativos sin un repunte del desempleo".

"Sigo creyendo, y los colegas también, que es probable que tengamos que ver un crecimiento más lento, una suavización de las condiciones del mercado laboral".

"Los avances por el lado de la oferta han ayudado mucho, pero seguirán su curso".

"Todavía es muy difícil decir la duración de los desfases de la política".

"Tenemos que hacer política bajo una gran incertidumbre".

"Esta es una de las razones por las que hemos ralentizado el proceso este año".

"La ralentización nos está dando una mejor idea de cuánto más tenemos que hacer, si es que tenemos que hacer más".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente dela Reserva Federal, Jerome Powell, ofrece una rueda de prensa para explicar por qué han decidido mantener la tasa de interés oficial, la tasa de los fondos federales, sin cambios en el rango del 5.25-5.5% y responde a las preguntas.

Declaraciones destacadas

"Hemos avanzado lo suficiente en política como para que los riesgos tengan ahora más dos caras".

"Dejar que las expectativas de inflación más altas se incrusten es una receta para la miseria".

"Está claro que las expectativas de inflación están en un buen momento".

"La gente cree que la inflación bajará, eso es fundamental para ganar la batalla".

"Los aumentos salariales han bajado mucho en los últimos 18 meses".

"Los salarios no son hasta ahora el principal motor de la inflación".

"En el futuro, puede que el mercado laboral cobre más importancia para la inflación".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- El AUD/USD se agita en torno a 0.6375 mientras los mercados digieren la decisión de la Fed.

- La Fed mantiene las tasas en el 5.25%, Powell dice que no habrá decisiones en futuras reuniones.

- Próximamente: Balanza comercial australiana de septiembre, NFP estadounidense del viernes.

El par AUD/USD se mueve en un rango intermedio el miércoles, después de que la Reserva Federal de EE.UU. (Fed) mantuviera sus tasas de política monetaria en el 5.25-5.5%, y los mercados se centrarán en las Nóminas no Agrícolas de EE.UU. (NFP) del viernes.

El Dólar australiano (AUD) rebotó contra el Dólar estadounidense (USD) durante el primer día de comercio de noviembre, levantándose de un mínimo inicial en 0.6318 para tocar un máximo intradía de 0.6394 y ahora se está negociando en el medio del rango cerca de 0.6360.

La Fed de EE.UU. mantuvo estables las tasas, tal como esperaban muchos participantes del mercado, pero la notable falta de cambios en el comunicado de tasas de la Fed está echando por tierra las apuestas iniciales del mercado de una última subida de tasas para 2023 en diciembre.

Los inversores prevén una ligera reducción de la Balanza comercial australiana de 9.640 millones a 9.400 millones.

A continuación, el mercado en general se fijará en la publicación de las NFP estadounidenses del viernes, que tendrán un peso adicional ahora que la Fed ha dirigido sus previsiones a limitarse a los datos a corto plazo.

Se espera que el crecimiento del empleo disminuya, pero siga siendo positivo para los EE.UU., y se prevé que las NFP del viernes arrojen una cifra de 180.000 puestos de trabajo en octubre, frente a los 336.000 de septiembre.

AUD/USD Perspectivas técnicas

El Dólar australiano sigue enfrentándose a una resistencia técnica cerca de la zona de 0.6400, ya que la media móvil simple (SMA) de 50 días actúa como un techo en la acción del precio cerca de 0.6390, y el par se mueve con fuerza en el rango medio alrededor de la media móvil exponencial (EMA) de 21 días.

Las ofertasdel AUD/USD siguen firmemente atrapadas en la zona bajista a medio plazo, y una continuación bajista a través de la zona de 0.6300 hará que el par marque mínimos de doce meses por debajo de 0.6270.

AUD/USD Gráfico Diario

AUD/USD Niveles técnicos

El presidente de la Reserva Federal, Jerome Powell, ofrece una rueda de prensa para explicar por qué han decidido mantener la tasa de interés oficial sin cambios en el rango del 5.25-5.5%.

Declaraciones destacadas

"Vamos a tener en cuenta un panorama amplio a la hora de evaluar las subidas de tasas".

"Nos fijamos en el mercado laboral, el crecimiento económico y las condiciones financieras".

"Si llegamos a la conclusión de que necesitamos endurecer, lo haremos".

"No estamos pensando ni hablando de bajadas de tasas".

"Estamos centrados en si somos suficientemente restrictivos".

"La siguiente pregunta será cuánto tiempo debemos mantener una política restrictiva".

"La pregunta que nos hacemos es si deberíamos subir más los tipos".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, ofrece una rueda de prensa para explicar por qué han decidido mantener la tasa de interés oficial sin cambios en el rango del 5.25-5.5%.

Declaraciones destacadas

"Estamos atentos al aumento de los rendimientos a más largo plazo, puede tener implicaciones en la política monetaria".

"El endurecimiento de las condiciones financieras por el aumento de los tipos a largo plazo, el fortalecimiento del Dólar y la caída de las acciones podrían afectar a las condiciones de las tasas en el futuro."

"Las tasas más altas a largo plazo no pueden ser un reflejo de tasas de política más altas por nuestra parte".

"No parece que una expectativa de tipos de política de la Fed más altos esté causando tasas más altas a largo plazo."

"No confiamos en que las condiciones financieras sean lo suficientemente restrictivas".

"No hemos tomado ninguna decisión sobre futuras reuniones".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, ofrece una rueda de prensa para explicar por qué han decidido mantener la tasa de interés oficial sin cambios en el rango del 5.25-5.5%.

Declaraciones destacadas

"El crecimiento de los salarios nominales ha mostrado algunos signos de moderación".

"La demanda de mano de obra sigue siendo superior a la oferta".

"La brecha entre empleos y trabajadores se ha reducido, pero el empleo sigue siendo superior a la oferta".

"La inflación sigue muy por encima del objetivo".

"La inflación se ha moderado desde mediados del año pasado".

"Aún nos queda un largo camino para bajar la inflación al 2%".

"Nuestra postura restrictiva está presionando a la baja la actividad económica y la inflación".

"Estamos comprometidos a lograr una postura suficientemente restrictiva".

"Atentos a los datos recientes que muestran la resistencia de la economía y la demanda de trabajo".

"Estos datos podrían poner en riesgo nuevos avances sobre la inflación, podrían justificar nuevas subidas de tasas de interés".

"Las condiciones financieras se han endurecido significativamente".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- El USD/JPY se mantiene cerca de 151.00 mientras la Fed mantiene las tasas sin cambios, como se esperaba.

- Sólo cambios menores en el comunicado de la Fed dejan a los inversores a medio camino.

- Los mercados se preparan para las NFP de EE.UU. del viernes.

El USD/JPY se mantiene estable cerca de la zona de 151.00, ya que la Reserva Federal (Fed) mantiene las tasas en 5.25-5.5%, como los mercados esperaban en general, pero la falta de cambios significativos en la declaración de tasas de la Fed deja a los inversores inseguros de una subida adicional de tasas en diciembre para cerrar el año.

La Fed mantiene la tasa de interés en el 5.5% por segunda reunión consecutiva

El comunicado de la Fed señala un ritmo más firme de expansión económica, pero una moderación del aumento del empleo en Estados Unidos.

La inflación sigue siendo elevada y la tasa de desempleo se mantiene baja, pero la Fed dejó caer algunas banderas que indican una última subida de tipos para el año y el Dólar estadounidense (USD) cotiza en el punto medio de los movimientos gráficos del miércoles.

USD/JPY Perspectivas técnicas

El par USD/JPY se encuentra ligeramente por debajo de los máximos de doce meses alcanzados ayer en 151.72, tras rebotar en la línea de tendencia alcista que marcó el mínimo de julio, que cerró cerca de 138.00.

El USD/JPY continúa recibiendo ofertas de la media móvil exponencial (EMA) de 21 días que actualmente se eleva a 150.00, y el soporte a mediano plazo se encuentra en la media móvil simple (SMA) de 50 días cerca de 148.50.

USD/JPY Gráfico Diario

Niveles técnicos del USD/JPY

El presidente de la Reserva Federal, Jerome Powell, ofrece una rueda de prensa para explicar por qué han decidido mantener la tasa de interés oficial sin cambios en el rango del 5.25-5.5%.

Declaraciones destacadas

"Seguimos centrados de lleno en el mandato dual".

"La postura de la política es restrictiva".

"Aún no se han dejado sentir todos los efectos del endurecimiento".

"Dado lo lejos que hemos llegado y en medio de la incertidumbre, nos movemos con cautela".

"Tomaremos decisiones sobre la totalidad de los datos y el equilibrio de riesgos".

"La economía se ha expandido muy por encima de las expectativas".

"El mercado laboral sigue tenso".

"Las condiciones de oferta y demanda de trabajo siguen equilibrándose mejor".

"El empleo aumenta a un ritmo fuerte, pero menos que a principios de año".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez la presidencia de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- La Reserva Federal mantiene las tasas sin cambios, como se esperaba.

- El Dólar cayó modestamente tras el comunicado del FOMC, con una reacción limitada de los mercados.

- El EUR/USD mantiene las pérdidas diarias, cerca de la zona de soporte de 1.0520.

El par EUR/USD subió modestamente hasta 1.0552 tras la declaración del FOMC y luego perdió impulso. El Dólar cayó modestamente ante una reacción limitada del mercado.

La Fed cumple con lo esperado

La Reserva Federal (Fed) ha decidido mantener su rango objetivo para la tasa de los fondos federales entre el 5.25% y el 5.50%, en línea con las expectativas del mercado. Durante esta reunión, la Fed no facilitó proyecciones macroeconómicas. El comunicado fue prácticamente similar al de la reunión de septiembre. La atención de los mercados se centra en la próxima conferencia de prensa del presidente Jerome Powell.

Anteriormente, el miércoles, el informe de empleo ADP indicaba un aumento de las nóminas privadas en 113.000 en octubre, superando la cifra de septiembre de 89.000, pero quedando por debajo de las estimaciones del mercado de 150.000. Otro informe reveló que el PMI de manufactura ISM empeoró inesperadamente en octubre hasta 46.7, por debajo de los 49 de septiembre. Los datos de apertura de empleo JOLTS superaron las expectativas, al aumentar a 9.55 millones en septiembre frente a los 9.25 millones previstos. El jueves se publicarán otros datos de empleo, como las solicitudes de subsidio de desempleo, y el viernes, las nóminas no agrícolas.

Niveles a seguir

El par EUR/USD cotiza cerca del nivel de soporte de 1,0520. Una quiebre por debajo de este nivel podría provocar nuevas pérdidas, y el próximo objetivo sería la zona de 1.0500. Al alza, para mejorar las perspectivas intradía, el Euro debe superar la media móvil simple (SMA) de 20 horas. El par se dirige hacia su cierre diario en dos semanas. Sin embargo, mientras se mantenga por encima de 1.0520, las pérdidas parecen limitadas.

Niveles técnicos

La Reserva Federal (Fed) de Estados Unidos ha decidido mantener su tasa de interés principal sin cambios en el 5.5% durante el mes de noviembre, tal como se esperaba. Esta es la segunda reunión consecutiva en que la entidad deja sus tipos en este nivel después de la última subida de 25 puntos llevada a cabo en julio.

Comunicado de la Fed

Los indicadores recientes sugieren que la actividad económica se expandió a un ritmo fuerte en el tercer trimestre. El aumento del empleo se ha moderado desde principios de año, pero sigue siendo fuerte, y la tasa de desempleo se ha mantenido baja. La inflación sigue elevada.

El sistema bancario estadounidense es sólido y resiliente. Es probable que las condiciones financieras y crediticias más estrictas para los hogares y las empresas afecten a la actividad económica, la contratación y la inflación. El alcance de estos efectos sigue siendo incierto. El Comité sigue muy atento a los riesgos de inflación.

El Comité busca alcanzar el máximo empleo y una inflación a una tasa del 2% en el largo plazo. En apoyo de estos objetivos, el Comité decidió mantener el rango objetivo para la tasa de fondos federales entre 5.25% y 5.50%. El Comité seguirá evaluando información adicional y sus implicaciones para la política monetaria. Al determinar el alcance de un ajuste adicional de la política que puede ser apropiado para devolver la inflación al 2%, el Comité tendrá en cuenta el endurecimiento acumulativo de la política monetaria, los retrasos con los que la política monetaria afecta la actividad económica y la inflación, y los desarrollos económicos y financieros. Además, el Comité seguirá reduciendo sus tenencias de valores del Tesoro y deuda de agencias y valores respaldados por hipotecas de agencias, como se describe en sus planes anunciados anteriormente. El Comité está firmemente comprometido a devolver la inflación a su objetivo del 2%.

Al evaluar la postura adecuada de la política monetaria, el Comité seguirá supervisando las implicaciones de la información entrante para las perspectivas económicas. El Comité estaría preparado para ajustar la postura de la política monetaria según corresponda si surgen riesgos que puedan impedir el logro de los objetivos del Comité. Las evaluaciones del Comité tendrán en cuenta una amplia gama de información, incluidas lecturas sobre las condiciones del mercado laboral, presiones inflacionarias y expectativas de inflación, y acontecimientos financieros e internacionales.

A favor de la acción de política monetaria votaron Jerome H. Powell, presidente; John C. Williams, vicepresidente; Michael S. Barr; Michelle W. Bowman; Lisa D. Cocinera; Austan D. Goolsbee; Patricio Harker; Felipe N. Jefferson; Neel Kashkari; Adriana D. Kugler; Lorie K. Logan; y Christopher J. Waller.

- La ralentización de la economía estadounidense y las elevadas presiones inflacionistas mantienen a la Reserva Federal centrada en la estabilidad de precios.

- Los datos mixtos sobre el empleo en EE.UU. y la recuperación de los bonos estadounidenses contribuyen a debilitar el Dólar.

El Euro extendió sus pérdidas frente al Dólar estadounidense en la primera parte del miércoles, a pesar de que los datos económicos de los Estados Unidos muestran que la economía se está desacelerando, pero las altas presiones inflacionarias mantienen a la Reserva Federal de los EE.UU. bajo presión para lograr la estabilidad de precios. El par EUR/USD cotiza sobre 1.0540, cayendo un 0.32% diario.

EUR/USD cae un 0.32%, ya que los datos mixtos de EE.UU. y la pausa del BCE en el ciclo de endurecimiento pesan sobre el Euro

Los datos económicos de EE.UU. deterioraron las perspectivas del Dólar estadounidense. Los datos de empleo revelados por Automatic Data Processing (ADP) mostraron que la contratación privada avanzó más que en septiembre, pero incumplió las estimaciones en una cantidad sustancial. Más tarde, la Oficina de Estadísticas Laborales de EE.UU. (BLS) anunció que las ofertas de empleo aumentaron por encima de las estimaciones y de las cifras de la lectura anterior, con los JOLT de septiembre alcanzando los 9.553M, frente a los 9.25M previstos y los 9.47M de los datos anteriores.

Otros datos mostraron que se espera que el Departamento del Tesoro de EE.UU. subaste 112.000 millones, por debajo de los 114.000 millones estimados por los analistas, en su reembolso trimestral, lo que desencadenó una recuperación de los bonos estadounidenses en detrimento de los rendimientos del país.

Además, la actividad empresarial en el frente manufacturero pierde fuelle, ya que el PMI manufacturero del ISM de octubre cayó por debajo del umbral de 50 de contracción/expansión por doce meses consecutivos, auspiciado por la caída de los nuevos pedidos, mientras que el componente de los precios subieron.

En la Eurozona, la falta de datos económicos del miércoles dejó a los operadores a la deriva de las cifras de la región y los datos de inflación del martes, que justificaron la pausa del Banco Central Europeo (BCE) en su ciclo de endurecimiento, ya que la inflación cayó por debajo del umbral del 3%.

Análisis del precio del EUR/USD: Perspectivas técnicas

La tendencia bajista del EUR/USD sigue intacta, y podría acelerarse si el par logra un cierre diario por debajo de la línea de tendencia inferior de la bandera bajista. Una vez superada, el siguiente soporte sería el mínimo oscilante del 13 de octubre en 1.0495, antes de extender su caída hasta el mínimo de octubre en 1.0448. Por el contrario, si el par se mantiene por encima de la línea de tendencia inferior, se prevé una prueba de la marca de 1.0550, antes de 1.0600.

- El Índice del Dólar estadounidense (DXY) se sitúa en 107.00, con una subida del 0.30% en el día.

- El PMI manufacturero del ISM de octubre fue inferior a lo esperado, al igual que las cifras del ADP.

- Los mercados están a la espera de la decisión de la Fed más tarde en la sesión.

El Dólar estadounidense (USD) subió el miércoles, con el Índice del Dólar estadounidense (DXY) alcanzando máximos de casi un mes por encima de 107.00. A pesar de los datos económicos poco alentadores de los EE.UU. publicados a principios de la sesión y la caída de los rendimientos de los bonos estadounidenses, un estado de ánimo cauteloso en el mercado antes de la decisión de la Reserva Federal (Fed) mantiene al Dólar a flote.

La atención se centra en la situación económica de Estados Unidos, mientras los mercados esperan datos para seguir modelando sus expectativas sobre las próximas decisiones de la Reserva Federal (Fed). Sin embargo, la probabilidad de una subida de 25 puntos básicos en diciembre, según la herramienta FedWatch de la CME, sigue siendo escasa, lo que frena el potencial del dólar de registrar ganancias significativas. En la reunión del miércoles se prevé una pausa. Se espera que la Fed anuncie mensajes de línea dura, como en septiembre, señalando que seguirán dependiendo de los datos, pero dejando la puerta abierta a un mayor endurecimiento si fuera necesario.

Resumen diario de los movimientos en los mercados: El Dólar retrocede desde máximos de un mes tras las débiles cifras de actividad económica y laboral

- El Índice del Dólar estadounidense (DXY) cotizó el miércoles entre 106.80 y 107.10.

- El mercado laboral estadounidense está mostrando signos de debilidad antes de que el viernes se publiquen las nóminas no agrícolas de octubre.

- El Automatic Data Processing Inc. (ADP) informó que la variación del empleo no alcanzó las expectativas en octubre. El sector privado añadió 113.000 puestos de trabajo frente a los 150.000 esperados, pero se aceleró en comparación con su última lectura de 89.000.

- En cuanto a la actividad económica, el Instituto de Gestión de Suministros (ISM) informó de que su PMI de manufactura se situó en 46.7 en octubre, por debajo de los 49 esperados, y descendió desde su anterior lectura de 49.

- Mientras tanto, los rendimientos de los bonos del Estado de EE.UU. están cayendo con fuerza, con los rendimientos a 2, 5 y 10 años bajando al 5.01%, 4.72% y 4.79%, respectivamente, lo que contribuye a la pérdida de impulso del Dólar.

- Según la herramienta FedWatch de CME, las probabilidades de una subida de 25 puntos básicos en diciembre siguen siendo bajas, en torno al 20%. Es probable que la conferencia de prensa del presidente Powell y la declaración de política monetaria influyan en esas expectativas.

Análisis Técnico: El Índice del Dólar sigue manteniendo la SMA de 20 días con un impulso alcista limitado

Observando el gráfico diario, se aprecian signos de agotamiento alcista en el DXY. El índice de fuerza relativa (RSI) muestra una pendiente plana por encima de su línea media, mientras que el histograma de convergencia de medias móviles (MACD) muestra barras rojas. Por el momento, el par se encuentra por encima de la media móvil simple (SMA) de 20,100 y 200 días, lo que indica una posición favorable para los alcistas en el panorama general, pero si los osos logran superar la media de 20 días, habrá más caídas en el horizonte.

Soportes: 106.30 (SMA de 20 días), 106.00, 105.70.

Resistencias: 106.90, 107.00, 107.30.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América y la moneda "de facto" de muchos otros países en los que circula junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la Libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el dólar estadounidense estuvo respaldado por el oro, hasta el Acuerdo de Bretton Woods de 1971.

¿Cómo afectan al dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del Dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores que vencen en nuevas compras. Suele ser positivo para el Dólar estadounidense.

- Los compradores del Peso mexicano están al mando tras la caída del USD/MXN por debajo de 18.00.

- La confianza empresarial de México mejoró en octubre, subiendo a 54 desde los 53.8 de septiembre.

- Los débiles datos económicos de EE.UU., incluyendo un cambio de empleo ADP menor al esperado y una caída en el PMI de manufactura ISM, presionaron al Dólar.

- Los operadores se preparan para la decisión de política monetaria de la Reserva Federal de EE.UU. alrededor de las 18:00 GMT.

El Peso mexicano (MXN) ganó terreno frente al Dólar estadounidense (USD) durante la jornada del miércoles, ya que el sentimiento de los mercados cambió positivamente debido a una serie de datos económicos de Estados Unidos que resultaron menos alentadores de lo esperado, y que pesaron sobre el Dólar. Por otro lado, la confianza empresarial de México mejoró, aunque no fue la razón de la fortaleza del Peso. Por ello, el par USD/MXN cae un 0.74% y cotiza a 17.90, muy por debajo del nivel psicológico de 18.00.

La agenda económica estadounidense estuvo repleta el miércoles. En primer lugar, las cifras de cambio de empleo de ADP Automatic Data Processing (ADP) mostraron que la economía añadió 113.000 empleos privados, por encima de los 89.000 de septiembre, pero por debajo de las estimaciones de 150.000.

Recientemente, el Instituto de Gestión de Suministros (ISM) anunció que el PMI de manufactura de octubre registró una caída por debajo de la línea media de 50 contracción/expansión, en 46.7 por doce meses consecutivos, por debajo del consenso y de la lectura de 49.0 de septiembre. El informe del ISM reveló que los precios pagados por los productores están subiendo, lo que presiona a la Reserva Federal de EE.UU. (Fed) para que siga endureciendo los tipos de interés con el fin de frenar la inflación obstinadamente elevada a cambio de perjudicar a la economía.

En otros datos, el Departamento del Tesoro estadounidense anunció su refinanciación trimestral, cuyas subastas aumentaron menos de lo previsto, lo que provocó una recuperación de los bonos estadounidenses.

Tras los datos, el rendimiento de los bonos del Tesoro estadounidense a 10 años cayó 15 puntos básicos, del 4.935% al 4.787%, mientras que el Índice del Dólar estadounidense (DXY) -un indicador del valor del Dólar frente a una cesta de seis divisas- bajó del máximo diario de 107.09 a 106.66, perdiendo un 0.04%.

Otros datos del Departamento de Trabajo estadounidense revelaron que las vacantes de empleo en septiembre aumentaron en 9.553 millones, por encima de las estimaciones de 9.25 millones y de los 9.497 millones de vacantes de agosto de hace un mes.

Aparte de esto, la confianza empresarial de México en octubre subió a 54 desde los 53.8 de septiembre, pero los principales titulares giran en torno a la tragedia de Acapulco tras el huracán Otis. El presidente mexicano López anunció un plan de recuperación que incluye desgravaciones fiscales, asistencia financiera y ayudas sociales. El Ministro de Hacienda mexicano declaró que se necesitarían 61.000 millones de pesos en inversiones para Acapulco.

Resumen del día: El Peso mexicano repunta con fuerza mientras el USD/MXN cae por debajo de 17.95

- Las cifras de ADP de EE.UU. en octubre subió a 113.000, mejor que el mes anterior, pero no alcanzó las previsiones de 150.000.

- El PMI manufacturero ISM cayó a territorio recesivo en 46.7 en octubre, por debajo de las previsiones y de la lectura de 49 de septiembre.

- El informe de empleo JOLTs de septiembre mostró un aumento de los puestos vacantes en 9.553 millones, por encima de las previsiones de 9.25 millones y de los 9.497 millones de agosto.

- La confianza empresarial de México mejoró en octubre de 53.8 a 54 puntos.

- El Producto Interior Bruto de México creció un 0.9% intertrimestral en el tercer trimestre en su lectura preliminar, por encima del trimestre anterior y de las estimaciones del 0.8%.

- En términos anuales, el PIB mexicano del tercer trimestre creció un 3.3%, por encima de las previsiones del 3.2%, pero por debajo del 3.6% anterior.

- Según Enki Research, empresa especializada en catástrofes naturales, las primeras estimaciones de los daños causados por el huracán Otis se sitúan entre 10.000 y 15.000 millones de dólares.

- Las autoridades mexicanas informaron de que unas 270.000 casas de Acapulco resultaron afectadas o destruidas, mientras que el 80% de los hoteles sufrieron graves daños.

- La agenda estadounidense contará con la decisión de la Fed y la conferencia de prensa de su presidente, Jerome Powell.

- El 24 de octubre, el Instituto Nacional de Estadística de México (INEGI) informó de que la inflación general anual se situó en el 4.27%, frente al 4.45% registrado a finales de septiembre, por debajo de las previsiones del 4.38%.

- La tasa de inflación subyacente de México fue del 5.54% interanual, por debajo de las previsiones del 5.60%.

- El Banco de México (Banxico) mantuvo los tipos en el 11.25% en septiembre y revisó sus previsiones de inflación del 3.50% al 3.87% para 2024, por encima del objetivo del banco central del 3.00% (más o menos un 1%). La próxima decisión se anunciará el 9 de noviembre.

Análisis Técnico: Los compradores del Peso mexicano apuntan a la media móvil simple de 200 días

La tendencia alcista del USD/MXN corre el riesgo de ser revertida, ya que el par cayó por debajo de 18.00, dejando atrás a la media móvil simple (SMA) de 20 días en 18.10. Aumenta el riesgo de que se ponga a prueba la SMA de 200 días en 17.72.

La ruptura del último y posterior soporte sería la SMA de 50 días en 17.58. Por otro lado, los compradores del USD/MXN deben recuperar la figura psicológica de 18.00 para tener la oportunidad de recuperar el SMA de 20 días en 18.10 antes de apuntar al máximo del 26 de octubre en 18.42 antes de desafiar el máximo de la semana pasada en 18.46, antes de la figura de 18.50.

Preguntas frecuentes sobre el peso mexicano

¿Qué factores determinan la cotización del Peso mexicano?

El Peso mexicano (MXN) es la divisa más negociada de América Latina. Su valor viene determinado en gran medida por la evolución de la economía mexicana, la política del banco central del país, el volumen de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, especialmente en Estados Unidos. Las tendencias geopolíticas también pueden mover el MXN: por ejemplo, el proceso de nearshoring -o la decisión de algunas empresas de trasladar la capacidad de manufactura y las cadenas de suministro más cerca de sus países de origen- también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de manufactura clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de esta materia prima.

¿Cómo afectan las decisiones del Banxico al Peso mexicano?

El principal objetivo del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio en una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco fija un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intenta controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Unas tasas de interés más elevadas suelen ser positivas para el Peso mexicano (MXN), ya que se traducen en mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, unas tasas de interés más bajas tienden a debilitar el MXN.

¿Cómo influyen los datos económicos en el valor del Peso mexicano?

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valoración del Peso Mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, bajo desempleo y alta confianza es bien para el MXN. No sólo atrae más inversión extranjera, sino que puede animar al Banco de México (Banxico) a subir las tasas de interés, sobre todo si esta fortaleza viene acompañada de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

¿Cómo afecta el sentimiento de riesgo general al Peso mexicano?

Como divisa de mercados emergentes, el peso mexicano (MXN) tiende a fortalecerse durante los periodos de apetito de riesgo, o cuando los inversionistas perciben que los riesgos más amplios del mercado son bajos y por lo tanto están deseosos de participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huyen a los refugios más estables.

- La Libra esterlina cotiza sin rumbo a la espera de las decisiones de política monetaria de la Fed y el Banco de Inglaterra.

- Se espera que el Banco de Inglaterra mantenga estables las tasas de interés, mientras aumentan los temores de desaceleración.

- La obstinada inflación británica pone en peligro la promesa del Primer Ministro Rishi Sunak de reducir la inflación a la mitad, hasta el 5.4%, para finales de año.

La Libra esterlina (GBP) revivió rápidamente al mejorar el atractivo de los activos de riesgo tras la publicación de los datos de las nóminas privadas de ADP y del PMI manufacturero de ISM, más débiles de lo previsto. Los inversores siguen pendientes de las decisiones de política monetaria de la Reserva Federal estadounidense (Fed) y del Banco de Inglaterra (BoE). El par GBP/USD se mantiene en vilo, ya que los inversores esperan que el BoE mantenga sin cambios las tasas de interés.

La demanda general de la Libra esterlina parece vulnerable, ya que los inversores parecen creer que el BoE mantendrá estables las tasas, impulsado por el temor a una desaceleración de la economía del Reino Unido, haciendo caso omiso de las presiones sobre los precios que aún persisten. Aparte de la decisión de política monetaria, los inversores buscarán orientaciones sobre los tipos de interés de cara al futuro y las perspectivas de inflación. El Primer Ministro británico, Rishi Sunak, se comprometió en enero a reducir la inflación al 5.4% para finales de año, una promesa que parece difícil de cumplir, ya que el crecimiento anual de los precios se situó en el 6.7% en septiembre, prácticamente sin cambios desde julio.

Resumen diario de los movimientos en los mercados: La Libra se beneficia de los malos datos económicos de EE.UU.

- La Libra esterlina revivió rápidamente al mejorar el atractivo de los activos de riesgo tras la publicación de los datos de las nóminas privadas y de las fábricas estadounidenses, más débiles de lo previsto.

- El Índice del Dólar estadounidense (DXY) cayó bruscamente desde 107.00 tras la debilidad de las nóminas privadas estadounidenses y del PMI manufacturero ISM de octubre. El ADP de EE.UU. informó que las nóminas privadas fueron inferiores en 113.000 a las expectativas de 150.000, pero superiores a la lectura de septiembre de 89.000.

- El ISM informó de que el PMI manufacturero se situó en 46.7 puntos, significativamente por debajo de las expectativas y de la publicación anterior de 49.0 puntos. Los nuevos pedidos de manufactura cayeron significativamente a 45.5 contra la lectura anterior de 49.2.

- Por el contrario, la encuesta de fábricas privadas realizada por S&P Global para octubre mostró que el PMI de Manufactura se situó en el umbral de 50.0, que separa la expansión de la contracción en la actividad fabril.

- El ánimo general de los mercados sigue siendo cauteloso debido a las tensiones geopolíticas. Hamás ha anunciado que liberará a los rehenes en los próximos días, pero no se espera un alto el fuego, ya que las Fuerzas de Defensa Israelíes (IDF) pretenden entrar en Gaza para una ofensiva terrestre a gran escala.

- Aparte de las tensiones geopolíticas, la cautela de los participantes del mercado ante la reunión del Banco de Inglaterra mantiene en vilo a la Libra esterlina.

- Se espera que el jueves el Banco de Inglaterra mantenga sin cambios las tasas de interés en el 5.25%. Sería la segunda vez consecutiva que los responsables políticos dejan sin cambios las tasas de interés tras 14 subidas consecutivas.

- Los inversores dudan de que el Primer Ministro británico, Rishi Sunak, cumpla su promesa de reducir la inflación a la mitad, hasta el 5.4%, a finales de año.

- La inflación al consumo en la economía británica es la más alta de las economías del G7 debido al fuerte crecimiento de los salarios. A pesar de los persistentes riesgos de inflación, se espera que el BoE mantenga el statu quo, ya que la economía se está ralentizando debido al deterioro de la demanda de mano de obra.

- La Oficina de Estadísticas Nacionales del Reino Unido (ONS) informó de que el empleo se contrajo por tercera vez consecutiva en agosto, lo que justifica los riesgos al alza de la tasa de desempleo.

- Otros datos económicos que apuntan a la debilidad del gasto del consumidor y al descenso de la inversión empresarial también apoyan una decisión firme del Banco de Inglaterra sobre los tipos de interés.

- Aunque el fuerte crecimiento de los salarios sigue provocando presiones sobre los precios, la inflación de los precios de los alimentos cayó significativamente en octubre. La elevada inflación y la débil demanda laboral obligaron a los hogares a gastar menos y ahorrar más en medio de un entorno volátil.

- El British Retail Consortium (BRC) informó el martes de que la inflación de los alimentos descendió por sexto mes consecutivo. El índice de precios de los alimentos se desaceleró hasta el 8.8% en octubre, desde el 9.9% de septiembre.

- Mientras tanto, los inversores esperan la decisión de política monetaria de la Fed. Se espera que la Fed mantenga los tipos de interés entre el 5.25% y el 5.50%, pero ofrecerá una orientación de línea dura, ya que una inflación superior al 2% parece la más obstinada debido al fuerte gasto del consumidor, las sólidas condiciones del mercado laboral y las expectativas de reactivación de la actividad empresarial.

Análisis Técnico: La Libra rebota desde 1.2100

La Libra esterlina se recupera con fuerza desde 1.2100 antes de las decisiones de política monetaria tanto de la Fed como del BOE. Las perspectivas a corto plazo siguen siendo bajistas, ya que la media móvil exponencial (EMA) de 20 días ha estado actuando como una barricada importante para los alcistas de la libra esterlina. Las EMA bajistas de 50 y 200 días indican que la tendencia general es extremadamente bajista. Los osciladores de impulso muestran una contracción de la volatilidad.

Preguntas frecuentes sobre el sentimiento de riesgo

¿Qué significan los términos "apetito de riesgo" y "aversión al riesgo" cuando se refieren al sentimiento en los mercados financieros?

En el mundo de la jerga financiera, los dos términos ampliamente utilizados "apetito de riesgo" y "aversión al riesgo'' se refieren al nivel de riesgo que los inversores están dispuestos a soportar durante el periodo de referencia. En un mercado "apetito de riesgo", los inversores son optimistas sobre el futuro y están más dispuestos a comprar activos de riesgo. En un mercado "sin riesgo", los inversores empiezan a "ir a lo seguro" porque están preocupados por el futuro y, por tanto, compran activos menos arriesgados que tienen más probabilidades de reportar beneficios, aunque sean relativamente modestos.

¿Cuáles son los activos clave que hay que seguir para comprender la dinámica del sentimiento de riesgo?

Normalmente, durante los periodos de "apetito por el riesgo", los mercados bursátiles suben, y la mayoría de las materias primas -excepto el Oro- también se revalorizan, ya que se benefician de unas perspectivas de crecimiento positivas. Las divisas de los países que son grandes exportadores de materias primas se fortalecen debido al aumento de la demanda, y las Criptomonedas suben. En un mercado de "aversión al riesgo", los Bonos suben -especialmente los principales bonos del Estado-, el Oro brilla y las divisas refugio como el Yen japonés, el Franco suizo y el Dólar estadounidense se benefician.

¿Qué divisas se fortalecen cuando el sentimiento es de "apetito de riesgo"?

El Dólar australiano (AUD), el Dólar canadiense (CAD), el Dólar neozelandés (NZD) y las divisas de menor importancia, como el rublo (RUB) y el Rand sudafricano (ZAR), tienden a subir en los mercados en los que hay "apetito de riesgo". Esto se debe a que las economías de estas divisas dependen en gran medida de las exportaciones de materias primas para su crecimiento, y éstas tienden a subir de precio durante los periodos de "apetito de riesgo". Esto se debe a que los inversores prevén una mayor demanda de materias primas en el futuro debido al aumento de la actividad económica.

¿Qué divisas se fortalecen cuando el sentimiento es de "aversión al riesgo"?

Las divisas principales que tienden a subir durante los periodos de "aversión al riesgo" son el Dólar estadounidense (USD), el Yen japonés (JPY) y el Franco suizo (CHF). El Dólar, porque es la moneda de reserva mundial y porque en tiempos de crisis los inversores compran deuda pública estadounidense, que se considera segura porque es poco probable que la mayor economía del mundo entre en suspensión de pagos. El Yen, por el aumento de la demanda de bonos del Estado japoneses, ya que una gran proporción está en manos de inversores nacionales que probablemente no se deshagan de ellos, ni siquiera en una crisis. El Franco suizo, porque la estricta legislación bancaria suiza ofrece a los inversores una mayor protección del capital.

Los analistas de Rabobank esperan que el par EUR/GBP baje hacia la zona de 0.86 en las próximas semanas, teniendo en cuenta que los últimos datos mostraron que la economía de la Eurozona siguió deteriorándose.

Puntos destacados:

Los últimos datos económicos muestran que la economía de la Eurozona, y en concreto Alemania, ha seguido deteriorándose. En consecuencia, esperamos que el EUR/GBP vuelva a acercarse a la zona de 0.86 en las próximas semanas.

Aunque los responsables políticos del BCE se mostrarán reacios a hablar de perspectivas de recortes de tipos mientras la inflación se mantenga por encima del objetivo del 2%, el mercado está empezando a especular con una medida de este tipo en el segundo trimestre de 2024.

En el supuesto de que el Banco de Inglaterra indique en la reunión de política monetaria de mañana que las tasas se mantendrán sin cambios durante algunos meses, es probable que la Libra esterlina se posicione para recuperar un poco de terreno frente al Euro.

El número de ofertas de trabajo en el último día hábil de septiembre ascendió a 9.55 millones, informó el miércoles la Oficina de Estadísticas Laborales de EE.UU. (BLS) con la publiación de la Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS). Esta lectura siguió a las 9.49 millones (revisada de 9.61 millones) de ofertas en agosto y superó las expectativas del mercado de 9.25 millones.

"A lo largo del mes, el número de contrataciones y despidos totales cambió poco: 5.9 millones y 5,5 millones respectivamente", señala el BLS en el comunicado de prensa, añadiendo: "Dentro de las separaciones, las renuncias (3.7 millones) y los despidos y ceses de actividad (1.5 millones) cambiaron poco".

USD reacción

El Índice del Dólar (DXY) ha reaccionado a los datos del sector manufacturero de EE.UU. y las cifras de ofertas de empleo con un rebote de casi 30 pips entre la zona 106.67 y 106.95. Previamente, el billete verde había alcanzado máximos de cuatro semanas en 107.09. Al momento de escribir, el DXY cotiza sobre 106.68, cayendo un 0.03% diario.

- El USD/CAD encuentra ofertas cerca de 1.3900 mientras el precio del petróleo se recupera con fuerza.

- El estado de ánimo de los mercados sigue siendo de aversión al riesgo a la espera de la política de la Fed.

- En octubre, las nóminas privadas frescas de EE.UU. fueron de 113.000, decepcionando las expectativas del 159.000.

El par USD/CAD se enfrenta a la presión de venta cerca de la resistencia del nivel redondo de 1.3900 en las primeras horas de la sesión americana. El par se mantiene moderado ya que la fuerte recuperación de los precios del petróleo ha fortalecido al Dólar canadiense.

Los precios del petróleo se recuperaron bruscamente cuando las fuerzas de defensa israelíes (IDR) entraron en Gaza para una invasión a gran escala, lo que hace temer una intervención de Irán en los conflictos entre Israel y Palestina. Si Irán interviene, la cadena de suministro de petróleo se verá perturbada de forma significativa. Cabe señalar que Canadá es el principal exportador de petróleo a Estados Unidos y la subida de los precios del petróleo soporta al dólar canadiense.

El sentimiento de los mercados es bajista, ya que los inversores están a la espera de la política monetaria de la Reserva Federal (Fed). Según la herramienta Fedwatch de CME, la decisión de mantener las tasas de interés sin cambios en el rango de 5.25-5.50% es segura. Sin embargo, se espera una orientación de línea dura debido al fuerte gasto del consumidor y a las sólidas condiciones del mercado laboral.

El Índice del Dólar estadounidense (DXY) se acerca a la resistencia crucial de 107.00 a pesar de los débiles datos de las nóminas privadas estadounidenses de octubre. El Automatic Data Processing (ADP) de EE.UU. informó que los empleadores contrataron a 113.000 personas en busca de empleo, cifra inferior a las expectativas de 159.000, pero significativamente superior a la lectura anterior de 89.000.

En cuanto al Dólar canadiense, el gobernador del Banco de Canadá, Tiff Macklem, declaró que el banco central sigue evaluando si la política monetaria es suficientemente restrictiva y está dispuesto a hacer todo lo necesario para restablecer la estabilidad de los precios.

El Departamento del Tesoro de EE.UU. ha anunciado sus planes para las subastas de deuda de noviembre de 2023 a enero de 2024. Ha revelado que aumentará gradualmente el tamaño de la mayoría de sus subastas y afirmó que necesitará un trimestre más de incrementos, más allá del anuncio actual. Las ventas de bonos a 10 años se incrementaron en 2.000 millones de dólares, por debajo de las expectativas del mercado de 3.000 millones.

Principales conclusiones del comunicado:

El Departamento del Tesoro de EE.UU. ofrece 112.000 millones de dólares en Valores Bursátiles para reembolsar aproximadamente 102.200 millones de dólares en bonos del Tesoro en manos privadas con vencimiento el 15 de noviembre de 2023. Esta emisión recaudará nuevos fondos de inversores privados por un valor aproximado de 9.800 millones de dólares.

Sobre la base de las necesidades de financiación previstas a medio y largo plazo, el Tesoro tiene la intención de seguir aumentando gradualmente el tamaño de las subastas de cupones en los próximos trimestres de noviembre de 2023 a enero de 2024.

El Tesoro prevé que probablemente será necesario un trimestre adicional de aumentos de los tamaños de las subastas de cupones más allá de los aumentos anunciados hoy.

El Tesoro tiene previsto aumentar el tamaño de las subastas a 2 y 5 años en 3.000 millones de dólares al mes, a 3 años en 2.000 millones de dólares al mes y a 7 años en 1.000 millones de dólares al mes. Como resultado, el tamaño de las subastas a 2, 3, 5 y 7 años aumentará en 9.000, 6.000, 9.000 y 3.000 millones de dólares, respectivamente, para finales de enero de 2024.

El Tesoro tiene previsto aumentar tanto la nueva emisión como el tamaño de la subasta de reapertura del bono a 10 años en 2.000 millones de dólares y del bono a 30 años en 1.000 millones. El Tesoro tiene previsto mantener el volumen de la nueva emisión y de la subasta de reapertura del bono a 20 años.

Reacción de los mercados

Los futuros de Wall Street se movieron al alza y los bonos del Tesoro subieron. El rendimiento a 10 años bajó del 4.90% al 4.83%. Los participantes del mercado también están digiriendo el informe de empleo ADP a la espera de la decisión de la Reserva Federal.

- Se espera que la Reserva Federal mantenga su tasa de interés en el 5.25%-5.5%.

- El presidente de la Fed, Jerome Powell, hablará sobre las perspectivas políticas en la conferencia de prensa posterior a la reunión.

- La valoración del Dólar estadounidense podría verse afectada por el lenguaje de la declaración y los comentarios del presidente del FOMC.

Se espera que la Reserva Federal (Fed) mantenga su tasa de política monetaria sin cambios en el rango de 5.25%-5.5% por segunda reunión consecutiva en noviembre. La decisión se anunciará a las 18:00 GMT y el presidente del FOMC, Jerome Powell, hablará sobre las perspectivas políticas y responderá a las preguntas en la conferencia de prensa posterior a la reunión, que comenzará a las 18:30 GMT.

El posicionamiento de los mercados sugiere que la no modificación de la tasa de la Fed está totalmente descontada. Sin embargo, los inversores siguen viendo una probabilidad cercana al 20% de que la Fed opte por una subida más de 25 puntos básicos (pb) de los tipos de interés antes de finales de año, según la herramienta FedWatch de CME Group.

Los economistas de ABN Amro afirman que la Fed ha llegado al final de su ciclo de endurecimiento y explican:

"Creemos que julio fue la última subida del ciclo, y que las lecturas benignas de la inflación subyacente darán al FOMC la confianza necesaria para mantener la política monetaria sin cambios durante los próximos meses".

"Seguimos esperando que la Fed empiece a recortar las tasas a partir del próximo mes de marzo. La caída de la inflación empujará al alza los tipos reales, y el reciente repunte del rendimiento de los bonos también representa un endurecimiento significativo de las condiciones financieras."

¿Cuándo anunciará la Fed su decisión y cómo podrían afectar al EUR/USD?

Está previsto que la Reserva Federal anuncie su decisión sobre las tasas de interés y publique la declaración sobre política monetaria a las 18:00 GMT. A continuación se celebrará la conferencia de prensa del FOMC a las 18:30 GMT. Los inversores esperan que la Fed mantenga sin cambios la tasa de interés, mientras que ven una pequeña posibilidad de una subida de tasas más en la última reunión de política monetaria del año, en diciembre.

Tras la decisión de la Fed de no subir los tipos en septiembre, el rendimiento de los bonos del Tesoro estadounidense a 10 años ha subido del 4.3% al 5%. Aunque la subida de los rendimientos se debió en gran medida a la presión vendedora que rodeó a los bonos del Tesoro por el temor al cierre del Gobierno, provocó un nuevo endurecimiento de las condiciones financieras. En su última comparecencia pública en el Club Económico de Nueva York, el presidente Powell reconoció que el aumento del rendimiento de los bonos podría tener implicaciones para la política monetaria y añadió que podría restar presión a la Fed para subir los tipos.

Mientras tanto, las recientes publicaciones de datos de EE.UU. reafirmaron las ajustadas condiciones del mercado laboral y la fortaleza de la economía. Las Nóminas no Agrícolas aumentaron en 336.000 en septiembre, el mayor incremento en un mes desde enero, y la economía estadounidense creció a una tasa anualizada del 4.9% en el tercer trimestre.

Seguimiento de los discursos del FOMC: Enfoque equilibrado de cara a la reunión del 1 de noviembre

Los funcionarios de la Reserva Federal modelaron su vocabulario hacia un enfoque más equilibrado en sus apariciones públicas durante finales de septiembre y octubre, antes del periodo de bloqueo de 10 días previo a la reunión del FOMC del 1 de noviembre y a la decisión sobre los tipos de interés. Esta vez fueron más frecuentes los comentarios equilibrados, incluso por parte de responsables políticos del FOMC que últimamente se habían inclinado claramente por la línea dura, como Neal Kashkari o Loretta Mester. Al mismo tiempo, algunos miembros de la junta directiva que habían estado más equilibrados durante la primavera y el verano se han vuelto más moderados en el otoño, como Christopher Waller o Patrick Harker.

Dicho esto, el tono general de cara a la reunión es bastante equilibrado, bien representado por el discurso del presidente de la Fed , Jerome Powell, en el Club Económico de Nueva York el 19 de octubre y las últimas ocho comparecencias registradas de miembros de la Fed han tenido un tono generalmente equilibrado.

| Fecha | Orador | Resultado | Cotización |

|---|---|---|---|

| 22 septiembre | Bowman | Equilibrado | Probables nuevas subidas de tasas de interés con una inflación aún demasiado alta |

| 22 sep | Daly | Equilibrado | Hay que ir más despacio |

| 25 septiembre | Goolsbee | De línea dura | Las tasas tendrán que mantenerse más altas de lo que esperaban los mercados |

| 25 sep | Kashkari | Equilibrado | El gasto del consumidor sigue superando las expectativas |

| 26 septiembre | Kashkari | Equilibrado | Otra subida de tasas este año |

| Sep 27 | Kashkari | Equilibrado | Existe el riesgo de que los tipos de interés tengan que subir más |

| 28 sep | Goolsbee | Moderado | La Fed podría volver a situar la inflación en el objetivo sin recesión |

| 28 septiembre | Barkin | Equilibrado | El FOMC tiene tiempo para ver los datos antes de decidir el futuro de las tasas |

| Oct 1 | Williams | De línea dura | La Fed está en o cerca del máximo para la Tasa de Fondos Federales |

| Oct 2 | Bowman | De línea dura | Es probable que sea apropiado subir más las tasas |

| 2 oct | Barr | Equilibrado | La cuestión más importante es cuánto tiempo hay que mantener los tipos en un nivel suficientemente restrictivo. |

| 2 de octubre | Mester | De línea dura | Es probable que tenga que subir las tasas una vez más este año |

| 3 de octubre | Bostic | Moderado | No es urgente que la Fed haga nada más |

| 3 octubre | Mester | Equilibrado | Probablemente a favor de una subida en la próxima reunión si se mantiene la situación económica actual |

| 5 de octubre | Daly | Equilibrado | Con el aumento de los rendimientos, no es necesario un endurecimiento adicional |

| 9 octubre | Jefferson | Moderado | Tendremos en cuenta el aumento del rendimiento de los bonos a la hora de evaluar la trayectoria futura de los tipos de interés. |

| 9 oct | Logan | Equilibrado | Menos necesidad de subir los tipos si el aumento de los tipos a largo plazo se debe a primas más elevadas |

| 10 oct | Kashkari | De línea dura | Puede que tengamos que subir más las tasas si la economía se mantiene demasiado fuerte |

| 10 oct | Bostic | Equilibrado | No necesitamos subir más las tasas |

| 11 de octubre | Bowman | De línea dura | Es posible que haya que subir más las tasas de interés |

| 11 oct | Waller | Moderado | Los mercados se están ajustando y harán parte del trabajo por nosotros |

| 11 octubre | Daly | Equilibrado | Si los rendimientos de los bonos son ajustados, eso podría equivaler a otra subida de tasas |

| 13 octubre | Harker | Equilibrado | Estamos en un punto en el que podemos mantener las tasas donde están |

| 16 octubre | Goolsbee | Moderado | La caída de la inflación en EE.UU. no es sólo un parpadeo |

| Oct 16 | Harker | Moderado | El actual entorno de tasas de interés está vaciando el mercado inmobiliario de nuevos compradores |

| Oct 17 | Barkin | Equilibrado | Creo que tenemos una política restrictiva |

| Oct 18 | Bowman | Equilibrado | La inflación ha bajado, pero sigue siendo demasiado alta |

| Oct 18 | Waller | Equilibrado | Demasiado pronto para saber si son necesarias más medidas de política monetaria |

| Oct 19 | Powell | Equilibrado | Jerome Powell afirma que el aumento del rendimiento de los bonos está endureciendo las condiciones financieras |

| 19 oct | Logan | Equilibrado | Aún no estoy convencido de que vayamos a alcanzar una inflación del 2% |

| Oct 20 | Harker | Equilibrado | Las tasas deberán mantenerse altas durante un tiempo |

| 20 oct | Bostic | Equilibrado | No creo que la Fed recorte las tasas antes de mediados del próximo año |

| Oct 20 | Mester | Equilibrado | La Fed está en o cerca del punto álgido del ciclo de subidas de tasas |

*Miembros votantes en 2023

Contador de discursos del FOMC

| TOTAL | Miembros con derecho a voto | Miembros sin derecho a voto | |

|---|---|---|---|

| De línea dura | 5 | 4 | 1 |

| Equilibrados | 16 | 8 | 8 |

| Moderado | 6 | 5 | 1 |

Este contenido ha sido generado parcialmente por un modelo de IA entrenado en una diversa gama de datos.

En caso de que la Fed cierre la puerta a una subida de tasas en diciembre, el posicionamiento de los mercados sugiere que el Dólar estadounidense (USD) podría debilitarse aún más frente a sus rivales con la reacción inicial. Por otro lado, un tono de línea dura podría reavivar las expectativas de una subida más e impulsar al USD. Powell podría citar los datos mencionados y argumentar que la economía está lo suficientemente sana como para soportar un endurecimiento adicional.

En caso de que la Fed adopte una postura neutral y reitere el enfoque dependiente de los datos, los inversores podrían abstenerse de tomar grandes posiciones de cara al informe de empleo del viernes.

Los analistas de TD Securities ofrecen un breve avance de la posible reacción de los mercados a las decisiones políticas de la Fed:

"En cuanto a la Fed, adoptará un tono de línea dura, pero creemos que el listón está más alto para que realmente mueva el mercado. Los mercados están totalmente preparados para el excepcionalismo de EE.UU., y observamos la disociación de las tendencias macroeconómicas de EE.UU. y el rendimiento de 10 años de EE.UU.".

"Esperamos unos datos estadounidenses más suaves esta semana y otra ronda de sólidos datos chinos. Con el Dólar registrando una nueva prima de riesgo cíclica y un posicionamiento largo bastante elevado, el USD debería tener dificultades para mantener las recientes ganancias esta semana."

Eren Sengezer, analista jefe de la sesión europea en FXStreet, comparte sus perspectivas técnicas para el EUR/USD: "El Índice de Fuerza Relativa (RSI) en el gráfico diario cayó por debajo de 50 y el EUR/USD cayó por debajo de la media móvil simple (SMA) de 20 días a primera hora del miércoles, lo que apunta a una inclinación bajista en las perspectivas a corto plazo."

Eren también señala los niveles clave para el par: "1.0500 (nivel psicológico, nivel estático) se alinea como primer soporte para el par antes de 1.0450 (punto final de la tendencia bajista de julio-octubre) y 1.0400 (nivel psicológico, nivel estático). Al alza, las resistencias se sitúan en 1.0650 (SMA de 20 días, retroceso de Fibonacci del 23.6%), 1.0750 (retroceso de Fibonacci del 38.2%) y 1.0800 (SMA de 100 días, SMA de 200 días)."

Indicador económico

Decisión sobre la tasa de interés de la Fed de Estados Unidos

Con una regularidad preestablecida, el banco central de un país celebra una reunión de política económica, en la que los miembros del consejo toman diferentes medidas, siendo la más relevante la tasa de interés que aplicará a los préstamos y anticipos a la banca comercial. En Estados Unidos, la Junta de Gobernadores de la Reserva Federal se reúne cada cinco u ocho semanas, en las que anuncia sus últimas decisiones. Una subida de tipos tiende a impulsar el dólar, ya que se entiende como señal de una inflación saludable. Una bajada de tasas, en cambio, se considera señal de problemas económicos e inflacionistas y, por tanto, tiende a debilitar el Dólar. Si los tipos se mantienen sin cambios, la atención se centra en el tono de la declaración del FOMC, y si el tono es de línea dura, o moderado sobre la evolución futura de la inflación.

Leer más.Próxima Publicación: 11/01/2023 18:00:00 GMT

Frecuencia: Irregular

Fuente: Reserva Federal

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero.

Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

¿Con qué frecuencia celebra la Reserva Federal reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- ADP: Las nóminas privadas estadounidenses aumentaron en 113.000 en octubre, frente a las 89.000 de septiembre.