- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par NZD/USD vuelve a los mínimos del viernes, mientras que el Dólar estadounidense recibe ofertas a última hora del viernes.

- El Kiwi sigue enfrentándose al rechazo de los máximos mientras que los mercados más amplios eligen refugios más seguros.

- Los operadores del Kiwi estarán atentos a las cifras laborales de NZ del próximo martes.

El par NZD/USD retrocede hacia 0.5800 al cierre del mercado del viernes, retrocediendo desde el máximo del día cerca de 0.5845 a medida que los operadores vuelven al Dólar, inclinándose por la aversión al riesgo para finalizar la semana de comercio.

El Kiwi alcanzó un nuevo mínimo de once meses esta semana, tocando 0.5772 el jueves, y el par NZD/USD está viendo cómo la resistencia frena una oferta de rebote exitosa.

Las cifras del Índice de Gasto en Consumo Personal subyacente (PCE) de EE.UU. se ajustaron a las expectativas, y los mercados estarán atentos a los resultados de la próxima semana de la Reserva Federal (Fed), donde se espera que el banco central de EE.UU. mantenga a raya las subidas de tipos.

Los inversores seguirán de cerca el discurso del presidente de la Fed, Jerome Powell, previsto para media hora después de la decisión de la Fed sobre las tasas, y los participantes del mercado estarán atentos a cualquier cambio en la retórica de la Fed. A pesar de la esperada subida de tipos, los mercados siguen viendo cada vez más probabilidades de una última subida de tipos por parte de la Fed en diciembre, ya que la presión inflacionista sigue siendo más alta de lo que los mercados esperaban o esperaban.

La semana que viene también se publicarán los datos laborales de Nueva Zelanda a última hora del martes. Se espera que la tasa de desempleo de Nueva Zelanda aumente del 3.6% al 3.9% para el tercer trimestre, y los inversores esperan que el cambio de empleo de Nueva Zelanda ralentice la contratación, con un aumento de nuevos puestos de trabajo en el tercer trimestre de sólo el 0.4% en comparación con el 1.0% del segundo trimestre.

Perspectivas técnicas del NZD/USD

El NZD/USD sigue enfrentándose al rechazo de la media móvil simple (SMA) de 200 horas, habiendo rebotado desde la barrera técnica dos veces esta semana, y los operadores del Kiwi están luchando por encontrar razones técnicas para que el NZD vuelva a pujar desde los nuevos mínimos del año cerca de 0.5770.

Velas diarias ven al NZD/USD operando firmemente a la baja, cayendo desde el último máximo de oscilación a 0.6050, pero los alcistas demasiado ansiosos que buscan atrapar cuchillos que caen probablemente querrán esperar hasta una señal de cruce alcista en la media móvil de convergencia-divergencia (MACD) que actualmente se asienta en territorio de sobreventa con el impulso direccional sangrando hacia el rango medio.

NZD/USD Gráfico horario

NZD/USD Perspectivas técnicas

- El USD/NOK alcanzó el jueves su máximo desde finales de mayo, en 11.276. El viernes, el par retrocedió a 11.170, con pérdidas del 0.20%.

- El viernes, el par retrocedió a 11.170, con pérdidas del 0.20%.

- El Dólar cotiza a la baja en los mercados de divisas tras los datos del PCE de septiembre.

En la sesión del viernes, el USD/NOK cotiza con pérdidas, impulsado principalmente por la toma de beneficios de los inversores después de que el jueves el par alcanzara su nivel más alto desde el 31 de mayo. El dólar estadounidense está cotizando a la baja después de que se informara de que el gasto en consumo personal subyacente de septiembre se había desacelerado tal y como se esperaba.

En consonancia, la Oficina de Análisis Económico de los Estados Unidos informó que el índice de precios del consumo personal subyacente de septiembre se alineó con el consenso. Se situó en el 3.7% interanual, frente al 3.7% esperado, pero cayó con respecto a su última lectura del 3.8%. Como reacción, el rendimiento a 2 años se sitúa en el 5.03%, mientras que los rendimientos a 5 y 10 años se ven en el 4.79% y el 4.85%, respectivamente, con poco movimiento.

Cabe señalar que el aumento de los rendimientos del Tesoro estadounidense impulsó la reciente debilidad de la corona noruega, y a medida que las tasas retroceden desde máximos de varios años, limita el impulso alcista del par. Además, las apuestas de línea dura sobre la Reserva Federal (Fed) siguen siendo moderadas, lo que también podría frenar las ganancias del par. Dicho esto, la Fed se reúne la semana que viene, y los inversores buscarán pistas en el comunicado de política monetaria y en la conferencia de prensa del presidente Powell para seguir apostando por las próximas decisiones. Una pausa para la próxima semana está prácticamente descontada, pero algunos participantes del mercado todavía pronostican algunas probabilidades de que la Fed suba 25 puntos básicos en diciembre, pero esas expectativas pueden subir o bajar en función de la postura del banco y de Powell.

Niveles del USD/NOK a vigilar

El gráfico diario muestra un panorama técnico neutral a alcista para el USD/NOK, ya que se observan signos de agotamiento del impulso comprador. El índice de fuerza relativa (RSI) muestra una pendiente negativa pero aún se encuentra en territorio alcista, mientras que la convergencia de medias móviles (MACD) presenta barras verdes neutrales. Sin embargo, el par se encuentra por encima de la media móvil simple (SMA) de 20,100,200 días, lo que indica un posicionamiento favorable para los alcistas en el panorama general.

Niveles de soporte: 11.155, 11.083, 11.023 (SMA de 20 días),

Niveles de resistencia: 11.200, 11.235, 11.276.

USD/NOK Gráfico Diario

-638340284244418528.png)

- El par GBP/USD pierde un 0.12% y retrocede de 1.2163 a 1.2112, ante la escalada del conflicto en el Medio Oriente.

- Los precios del Oro superan 2.000$, reflejando la mayor volatilidad de los mercados y el sentimiento de aversión al riesgo.

- Las próximas publicaciones económicas en el Reino Unido y EE.UU., incluidos los índices PMI y las decisiones de política monetaria, para proporcionar una mayor orientación.

El GBP/USD registra pérdidas mínimas del 0.12% tras alcanzar un máximo diario de 1.2163 por el apetito de riesgo, pero los titulares de noticias que muestran una escalada del conflicto en Oriente Medio pesaron sobre el par. Por lo tanto, el par invirtió su curso de operaciones en 1.2112, ya que los vendedores apuntan a una prueba de 1.2100.

USD/JPY invierte su curso desde el máximo diario mientras las tensiones geopolíticas pesan en el sentimiento de los mercados

Volatilidad es el nombre del juego, como lo demuestran los precios del Oro subiendo más allá de 2.000$ por primera vez desde el 16 de mayo de 2023. Las noticias de que Israel intensificó su ofensiva terrestre en Gaza, destruyendo las comunicaciones y los servicios de Internet en Palestina, según Pallet, la compañía palestina de telecomunicaciones. Mientras tanto, las autoridades militares israelíes comentaron que "han intensificado los ataques contra Gaza. La Fuerza Aérea está atacando ampliamente objetivos subterráneos y terroristas de forma significativa".

Se produjeron reacciones en todo el mundo, y Estados Unidos instó a Israel a detener una invasión "a gran escala" y utilizar en su lugar un enfoque quirúrgico con aviones y fuerzas de operaciones especiales.

Aparte de esto, los datos económicos de EE.UU. revelados anteriormente muestran que la inflación sigue cediendo, pero tiene dificultades para situarse por debajo del umbral del 3%. El indicador de inflación preferido por la Fed, el PCE subyacente, bajó del 3.8% al 3.7% interanual en septiembre, mientras que el PCE se mantuvo sin cambios respecto al 3.4% de agosto.

Recientemente, la Universidad de Michigan reveló que el sentimiento de los consumidores mejoró ligeramente, pero las expectativas de inflación se deterioraron. Para un periodo de un año, los estadounidenses esperan que los precios suban un 4.2%, mientras que para un periodo de cinco años, se espera que se mantengan en el 3%.

La próxima semana, la agenda económica británica incluirá los PMIs de S&P Global/CIPS junto con la decisión de política monetaria del Banco de Inglaterra. En Estados Unidos, se publicarán la confianza del consumidor del Conference Board, los PMIs manufactureros de S&P Global e ISM, las nóminas no agrícolas y la decisión de política monetaria de la Reserva Federal.

GBP/USD Niveles técnicos

- El par EUR/USD retrocede desde los máximos del día, ya que la aversión al riesgo se hace sentir el viernes.

- El Dólar estadounidense se está recuperando de cara al cierre del viernes, rebotando desde los mínimos del día.

- El PCE de EE.UU. estuvo en línea con las expectativas, los inversores vuelven sus ojos hacia la próxima llamada de tasas de la Fed.

El par EUR/USD retrocedió hasta la zona de 1.0570 a mediodía del viernes, y el Euro se quedó a las puertas de recuperar la zona de 1.0600 antes del cierre de la semana de comercio.

El Dólar estadounidense (USD) está recibiendo ofertas intradía para recuperarse de los mínimos del viernes, con el Índice del Dólar estadounidense (DXY) recuperando los precios de apertura del día.

El Índice del Gasto en Consumo Personal (PCE) subyacente de EE.UU. se ajustó a las expectativas, con el método preferido de la Reserva Federal (Fed) para medir la inflación en el 3.7% para el año hasta septiembre, en comparación con la impresión de agosto del 3.8%, que fue revisado a la baja desde el 3.9%.

La semana que viene: PIB de la UE, inflación IPCA, decisión de tipos de la Fed de EE.UU.

Tras la publicación de los principales datos de la semana, los inversores se centrarán en la semana que viene, en la que se publicarán el Índice de Precios al Consumo Armonizado (IPCA) y el Producto Interior Bruto (PIB) de la UE el martes, mientras que el miércoles la Reserva Federal de EE.UU. anunciará una nueva subida de tipos.

Wall Street espera que la situación económica europea siga deteriorándose, y se prevé que el PIB de la UE descienda sólo un 0.2% en el tercer trimestre, frente al 0.5% del segundo, mientras que el IPCA de la UE mostrará una caída de la inflación del 4.3% al 3.4% en octubre.

Los mercados han pronosticado en general que la Fed se mantendrá sin cambios en las tasas de interés el próximo miércoles, pero los operadores estarán atentos a la "trama de puntos" de la Fed y el discurso del presidente de la Fed, Jerome Powell, programado para 30 minutos después de la publicación de la declaración de tasas.

A pesar de las apuestas de los mercados monetarios a una continuación de la Fed, los operadores siguen nerviosos ante una posible subida de tipos por parte de la Fed en su reunión de diciembre, ya que las cifras económicas de EE.UU. siguen siendo demasiado buenas como para que los mercados apuesten por una bajada de tipos más pronto que tarde.

EUR/USD Perspectivas técnicas

El par EUR/USD ha retrocedido desde los máximos del viernes, justo por debajo de la zona de 1.0600, y el par está listo para cerrar la semana con una caída del 1.2% desde el máximo del martes cerca de 1.0695.

En las velas diarias, el Euro está teniendo un éxito limitado en la puesta en escena de un rebote desde los mínimos de 2023 cerca de 1.0450 establecidos a principios de octubre, con los máximos de un patrón de mínimos más altos a corto plazo chocando con la resistencia técnica de la media móvil de 50 días (SMA).

EUR/USD Gráfico horario

Gráfico Diario EUR/USD

Niveles técnicos del EUR/USD

Nos espera una semana ajetreada. No sólo está prevista la reunión del FOMC, sino que el Banco de Inglaterra y el Banco de Japón también celebrarán reuniones de política monetaria. También se publicarán los datos de inflación de la Eurozona y las cifras de empleo de Estados Unidos, Nueva Zelanda y Canadá. Además, se publicará el informe ISM de servicios en Estados Unidos y los PMIs chinos. La evolución geopolítica también seguirá siendo un factor clave. Los inversores seguirán digiriendo los resultados de las ganancias corporativas.

Esto es lo que hay que saber para la semana que viene:

El Índice del Dólar rebota desde mínimos de un mes y registra ganancias semanales, cotizando en torno a 106.50 y manteniéndose cerca de los máximos del año hasta la fecha. La recuperación del Dólar está recuperando impulso, con un nivel de resistencia crítico en torno a la zona de 107.00. Los datos económicos de EE.UU. siguen siendo cruciales para el Dólar. Esta semana, los datos del PIB estadounidense del tercer trimestre superaron las expectativas, mostrando una aceleración económica al ritmo más rápido desde mediados de 2021.

La próxima semana, la Reserva Federal (Fed) anunciará su decisión de política monetaria. Las expectativas de los mercados sugieren que no habrá cambios en la política a pesar de la robustez de la economía y la rigidez del mercado laboral, ya que la inflación se ralentiza pero se mantiene por encima del objetivo. En cuanto a los datos económicos, la atención se centrará en las cifras de empleo, como el informe ADP sobre el empleo privado del miércoles, las solicitudes de subsidio por desempleo del jueves y las Nóminas no Agrícolas del viernes. También será importante el índice de coste del empleo, cuya publicación está prevista para el martes, un día antes de la decisión del FOMC.

A pesar del descenso de los rendimientos del Tesoro, el DXY registró ganancias semanales. Los sólidos datos económicos estadounidenses y la Aversión al riesgo sirvieron de soporte al Dólar. Los principales índices de Wall Street registraron su cierre semanal más bajo en meses debido a los resultados corporativos, los riesgos geopolíticos, las expectativas de tipos de interés más altos durante más tiempo y unas perspectivas económicas mundiales sombrías.

El Banco Central Europeo (BCE) mantuvo estables los tipos de interés, y el consenso del mercado sugiere que ha terminado con las subidas de tipos. El BCE puso fin a una racha de diez subidas consecutivas de los tipos por la desaceleración de la inflación y en medio de una creciente incertidumbre económica, con la Eurozona al borde de la recesión.

El Euro terminó la semana a la baja frente al Dólar, retrocediendo desde los máximos mensuales alcanzados el martes. El par EUR/USD encontró resistencia en 1.0690, la confluencia de las medias móviles simples (SMA) de 55 y 100 semanas, y retrocedió. El par logró evitar un cierre por debajo de 1.0500, lo que indicaría una mayor debilidad.

La semana que viene se publicarán los datos de inflación de la Eurozona, con cifras preliminares para octubre. Será crucial para las expectativas de los mercados y también para las perspectivas del BCE. Un rebote de la inflación podría cambiar la percepción del banco central, pero no necesariamente impulsaría al euro. Se espera que el Índice de Precios al Consumo (IPC) general de la región caiga al 3.1% desde el 4.4%.

El Banco de Japón anunciará su decisión de política monetaria el martes. Podría haber noticias sobre un aumento del límite de rendimiento a 10 años. La ausencia de cambios en la política monetaria podría afectar al yen japonés, lo que podría aumentar los temores a una intervención de las autoridades japonesas para frenar la debilidad del yen. Los participantes del mercado también analizarán de cerca las previsiones macroeconómicas actualizadas del BOJ. El USD/JPY retrocedió con fuerza el viernes y terminó la semana en terreno negativo por debajo de 150.00.

El GBP/USD no logró mantener las ganancias y terminó la semana con pérdidas, registrando el cierre semanal más bajo desde marzo. Sin embargo, el par evitó marcar nuevos mínimos en lo que va de año y se mantuvo por encima de 1.2100. El Banco de Inglaterra (BoE) celebrará su reunión de política monetaria, en la que el consenso no espera cambios.

Los analistas de TD Securities opinan sobre el BOE:

Prácticamente no ha habido señales de fortaleza en los últimos datos, por lo que esperamos un cómodo 8-1 a favor de mantener. Por otra parte, es probable que se suavice un poco la orientación futura, a la luz de las perspectivas económicas más débiles, lo que indica un listón bastante alto para nuevas subidas.

La próxima semana, los datos chinos, incluido el Índice de Gerentes de Compras (PMI), serán importantes para el sentimiento del mercado y, en particular, para las divisas de las Antípodas, que siguen bajo presión y cotizan cerca de mínimos mensuales debido a la fortaleza del Dólar estadounidense, a factores geopolíticos y a las perspectivas mundiales.

El par AUD/USD tocó mínimos de un año, pero rápidamente rebotó en un rango conocido entre 0.6280 y 0.6400. La tendencia general es bajista, pero un cierre diario por encima de 0.6400 podría indicar un rebote más sostenible.

Australia informará de los datos de ventas minoristas la semana que viene. Los participantes del mercado consideran que el Banco de la Reserva de Australia (RBA) podría subir las tasas de interés en su reunión del 7 de noviembre, tras la última ronda de datos sobre la inflación. El Dólar australiano fue la divisa del G10 que mejor se comportó durante la semana, impulsada por estas expectativas.

El Dólar canadiense fue la divisa más débil. El USD/CAD subió por cuarta semana consecutiva y registró su cierre más alto desde octubre de 2022, por encima de 1.3850. Canadá publicará los datos de empleo el próximo viernes.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El par AUD/JPY vuelve a consolidarse por debajo de 95.00.

- El Yen está resurgiendo con fuerza.

- El Dólar australiano está perdiendo terreno de cara al final de la semana.

El par AUD/JPY está en baja para el viernes, mientras que el Yen (JPY) recibe una oferta tardía para cerrar la semana de comercio.

El dólar australiano (AUD) recibió una oferta a mediados de semana después de que la inflación australiana subiera más de lo esperado, lo que acercó al Banco de la Reserva de Australia (RBA) a nuevas subidas de tipos de cara a finales de año, pero la acción alcista para el AUD sigue siendo limitada, ya que el yen encuentra una nueva fortaleza.

La inflación japonesa mejoró en octubre, con el Índice de Precios al Consumo (IPC) anualizado de Tokio publicado a primera hora del viernes, que se situó en el 3.3% frente al 2.8% del mes anterior, debido en gran medida al aumento de los precios de la Energía.

El IPC de Tokio, excluidos los precios de los alimentos y la energía, descendió, aunque ligeramente, hasta el 3.8%, frente al 3.9% del periodo anterior, que a su vez fue revisado al alza desde el 3.8%.

El lunes se publicarán las ventas minoristas australianas (previsión 0.3%, anterior 0.2%) y más tarde la tasa de desempleo Japonesa (previsión 2.6%, anterior 2.7%).

Perspectivas técnicas para el AUD/JPY

La caída del viernes para el AUD ve al AUD/JPY empujando directamente de nuevo a la media móvil de 50 días (SMA), ya que el par lucha por encontrar impulso a medio plazo; el soporte a largo plazo se encuentra en la SMA de 200 días justo por debajo de 93.00, mientras que el techo actual de cualquier movimiento alcista se encuentra en el máximo de finales de septiembre cerca de la zona de 97.00.

El dólar australiano sigue subiendo más de un 10% desde los mínimos de 2023 frente al Yen, pero un rebote del Yen podría llevar al AUD/JPY a una formación de tendencia bajista.

AUD/JPY Gráfico Diario

Niveles técnicos del AUD/JPY

- El precio del Oro repunta hasta los 2.000$ por onza troy, recuperándose de mínimos diarios de 1.976,97$.

- Escalada del conflicto en Oriente Próximo y ampliación de las operaciones militares israelíes en Gaza.

El precio del Oro rompió finalmente el viernes la barrera de 2.000$ la onza troy en medio de un aumento de los riesgos geopolíticos, ya que el conflicto entre Israel y Hamás está a punto de extenderse a más países de la región. En el momento de escribir estas líneas, el par XAU/USD se negociaba en los 2.000$, después de que el metal amarillo rebotara desde mínimos diarios de 1.972,12$.

El XAU/USD alcanza un hito importante, impulsado por los conflictos de Oriente Medio y el debilitamiento del Dólar estadounidense

La escalada del conflicto en Oriente Próximo mantiene en vilo a los inversores. Israel amplía las operaciones terrestres en Gaza, lo que cambia el sentimiento de los mercados...

Noticias en desarrollo, más por venir...

- El par AUD/USD se recupera desde 0.6318 y cotiza en torno a 0.6330, con una subida del 0.22%.

- El PCE subyacente de EE.UU. se sitúa en el 3.7% interanual, por debajo de los datos de agosto, con una inflación general del 3.4%, en línea con las previsiones.

- La inflación australiana por encima del 5%, lo que aumenta la probabilidad de otra subida de tipos del RBA a corto plazo.

El par AUD/USD rebota desde los mínimos diarios alcanzados en 0.6318 y apunta al alza, registrando ganancias del 0.22%, después de que los datos económicos de Estados Unidos (EE.UU.), aunque mostraron que los precios siguen siendo elevados, no lograron cambiar las especulaciones de nuevas subidas de tasas. En el momento de escribir estas líneas, el par se mueve en torno a 0.6335.

El par gana terreno a pesar de los elevados precios en EE.UU. y la posibilidad de nuevas subidas de tasas del RBA

Losdatos de inflación en EE.UU., mostrados por la Oficina de Análisis Económico de EE.UU. (BEA), revelaron que los Gastos de Consumo Personal (PCE) subyacentes, que la Fed utiliza como referencia principal para medir la inflación, aumentaron un 3.7% interanual, por debajo de los datos de agosto, alineados con las estimaciones, mientras que la inflación general se mantuvo sin cambios en comparación con el 3.4% de agosto, alineada con las previsiones. Aunque la inflación se ha ralentizado, el PCE ha dado muestras de hacer suelo en torno al 3.4-3.5%, lo que indica que la inflación sigue obstinadamente por encima del objetivo del 2% fijado por la Fed.

Recientemente, el sentimiento del consumidor de la Universidad de Michigan (UoM) en su lectura final de octubre se situó en 63.8, por encima de las previsiones, pero se deterioró respecto a agosto, mientras que las expectativas de inflación se revisaron al alza respecto a un año, del 3.8% al 4.2%. A medio plazo, se espera una inflación del 3%, según lo previsto.

En el frente australiano, el último informe sobre la inflación situó los precios por encima del 5%, lo que aumenta las probabilidades de una nueva subida de tipos por parte del Banco de la Reserva de Australia. El rastreador de tasas ASX RBA proyecta una probabilidad del 47% para una subida de tasas de 25 puntos básicos en la próxima reunión de política monetaria.

Análisis del precio del AUD/USD: Perspectiva técnica

En el gráfico diario, el par AUD/USD formó un martillo, a partir del cual los precios rebotaron hacia la tasa de cambio actual. Sin embargo, si los compradores quieren recuperar el control, deben superar la media móvil de 50 días (DMA) en 0.6394, antes de 0.6400. La siguiente resistencia sería el máximo del 11 de octubre en 0.6445, pero quedaría lejos del último máximo del ciclo en 0.6522. Por el contrario, si el AUD/USD se mantiene por debajo de 0.6400, la tendencia bajista se mantendría intacta, y los vendedores podrían amenazar con empujar los precios más allá del mínimo actual del año hasta la fecha de 0.6270. El siguiente soporte se sitúa en 0.66200.

- El USD/CHF alcanzó máximos de dos semanas en torno a 0.9035, cerca de la SMA de 20 días.

- El CHF es una de las divisas con peor desempeño en la sesión.

- El Dólar estadounidense cotiza a la baja tras las cifras del PCE de septiembre.

- De línea dura, las apuestas por la Fed se mantienen bajas de cara a la reunión de la semana que viene.

Al final de la semana, el USD/CHF subió por cuarto día consecutivo, cerca de 0.9035, perforando la media móvil simple (SMA) de 200 días, pero luego fue rechazado por la media de 20 días. La trayectoria del par parece ser la debilidad del CHF, que comercia con pérdidas frente al USD, EUR,GBP y JPY en las sesiones del viernes y fue una de las divisas más débiles de la sesión.

Por otro lado, el Dólar estadounidense también cotiza débil tras los datos clave de inflación informados a comienzos de la sesión. La Oficina de Análisis Económicos de Estados Unidos reveló que el Índice de Precios del Consumo Personal subyacente (PCE), el indicador de inflación preferido por la Fed, de septiembre, se alineó con el consenso. La cifra fue del 3,7% interanual, frente al consenso del 3.7%, y se desaceleró respecto a la cifra anterior del 3.8%. Además, el índice de precios PCE general de septiembre se situó en el 3.4% interanual, frente al 3.4% esperado, y se mantuvo estable respecto a su cifra anterior del 3.4%.

Otros datos informaron sobre el fuerte sentimiento de los consumidores publicado por la Universidad de Michigan (UM), que se situó en 68,3 frente a 68.4. Las expectativas de inflación a 5 años de la misma universidad no revelaron ninguna sorpresa y se situaron en el 3%.

Por otra parte, el rendimiento de los bonos del Estado estadounidense se considera neutro, con algunas tasas al alza y otras a la baja. El rendimiento a 2 años se sitúa en el 5.03%, mientras que los rendimientos a 5 y 10 años se sitúan en el 4.79% y el 4.87%, respectivamente. Además, las apuestas moderadas sobre la Reserva Federal (Fed) siguen siendo elevadas, y la herramienta Fed Watch de CME indica que una pausa en la reunión de la próxima semana está prácticamente descontada, mientras que las probabilidades de una subida en diciembre retrocedieron al 20%. En este sentido, la combinación de unos rendimientos estadounidenses más bajos y las apuestas moderadas de la Fed podrían limitar la trayectoria alcista del par.

USD/CHF Niveles a vigilar

En base al gráfico diario, las perspectivas técnicas para el USD/CHF siguen siendo de neutrales a alcistas, ya que los alcistas recuperaron una cantidad significativa de terreno durante la semana. El índice de fuerza relativa (RSI) superó el punto medio de 50, mientras que la convergencia de media móvil (MACD) mostró barras rojas decrecientes.

Por otra parte, el par se encuentra por debajo de la media móvil simple (SMA) de 20 días, pero por encima de las SMA de 100 y 200 días, lo que pone de relieve el dominio continuado de los alcistas en el panorama general. Sin embargo, si los alcistas quieren seguir subiendo, deberán conquistar la media de 20 días.

Niveles de soporte: 0.9000 (SMA de 200 días), 0.8990, 0.8950.

Niveles de resistencia: 0.9035 (SMA de 20 días), 0.9050, 0.9070.

USD/CHF Gráfico Diario

-638340238735586205.png)

- El Dólar estadounidense cotiza a la baja frente a sus rivales y parece consolidar las ganancias de la última sesión.

- El PCE subyacente de septiembre se situó en el 3.7% interanual, coincidiendo con las expectativas.

- Los rendimientos de los bonos estadounidenses son mixtos, mientras que las apuestas moderadas sobre la Fed siguen siendo altas.

- La atención se centra ahora en la decisión del FOMC de la próxima semana.

El Dólar estadounidense (USD) medido por el Índice del Dólar (DXY) bajó a 106.35, cerca de la media móvil simple (SMA) de 20 días, y probablemente cerrará con ganancias la semana. En cuanto a los datos, las cifras del Gasto en Consumo Personal (PCE) subyacente de septiembre no mostraron sorpresas, y los inversores parecen estar tomando beneficios tras tres días consecutivos de ganancias.

La economía estadounidense se mantiene fuerte, tal y como se desprende de la última serie de cifras de actividad económica, que incluyó una estimación preliminar del Producto Interior Bruto (PIB) del tercer trimestre, que aumentó a una tasa anualizada superior al 4%. Los inversores se fijan ahora en la decisión de la Reserva Federal (Fed) de la semana que viene, el primer día de noviembre, para recabar más pistas sobre los próximos pasos de la entidad.

Resumen diario Movimientos en los mercados: El Dólar retrocede ante la desaceleración del PCE subyacente en septiembre y los rendimientos mixtos

- El Índice del Dólar estadounidense DXY cayó hacia 106.35, bajando un 0.25% después de haber ganado casi un 1% en las tres últimas sesiones.

- La Oficina de Análisis Económico de EE.UU. informó de que el índice de precios PCE general de septiembre coincidió con el valor esperado. Se situó en el 3.4% interanual frente al 3.4% esperado y no mostró cambios con respecto a su última cifra del 3.4%. El dato subyacente se situó en el 3.7% interanual, frente al consenso del 3.7%, y se desaceleró respecto a su anterior dato del 3.8%, que fue revisado a la baja.

- Otros datos mostraron que el Índice de Consumo de Michigan se situó por encima de lo esperado en 63,8 frente a los 68 esperados, pero no provocó una reacción significativa del Dólar.

- Mientras tanto, los rendimientos del Tesoro estadounidense son mixtos. El rendimiento a 2 años se sitúa en el 5.03%, y los rendimientos a 5 y 10 años en el 4.79% y el 4.85%, respectivamente.

- Para la decisión de la Fed de la semana que viene, los mercados prácticamente han descontado una pausa, pero la declaración de política monetaria y las palabras del presidente Powell se seguirán de cerca para posicionarse de cara a la próxima reunión de diciembre.

- Según la herramienta FedWatch de CME, las probabilidades de una subida en la última reunión del año se redujeron a casi el 20%.

Análisis Técnico: Los alcistas del DXY deben defender la SMA de 20 días para seguir subiendo

Según el gráfico diario, las perspectivas técnicas para el índice DXY siguen siendo neutrales a alcistas, ya que los alcistas cobraron un impulso significativo en las últimas sesiones. Para mantenerlo, deben defender la media móvil simple (SMA) de 20 días en 106.35.

Mientras tanto, el Índice de uerza relativa (RSI) tiene una pendiente negativa por encima de su línea media, mientras que el indicador de divergencia de Convergencia de media móvil (MACD) imprime barras rojas estancadas. Además, el par se encuentra por encima de las SMA de 20,100 y 200 días, lo que indica un posicionamiento favorable para los alcistas en el panorama general.

Soportes: 106.35 (SMA de 20 días), 106.00, 105.70.

Resistencias: 107.00, 107.30, 107.50.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América y la moneda "de facto" de muchos otros países en los que circula junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la Libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el Dólar estadounidense estuvo respaldado por el Oro, hasta el Acuerdo de Bretton Woods de 1971.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del Dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital que vence en nuevas compras. Suele ser positivo para el Dólar estadounidense.

- El Yen japonés rebota después de que los datos de inflación de Tokio aumenten las apuestas a que el Banco de Japón endurecerá su política monetaria.

- El Dólar pierde tracción después de que la inflación de EE.UU. resultara en línea con las expectativas.

- El par USD/JPY se mantiene en tendencia alcista, pero los precios caen hacia la línea de tendencia clave de corto plazo.

El Yen japonés (JPY) continúa avanzando contra el Dólar estadounidense (USD) durante la jornada del viernes. En el momento de escribir estas líneas, el par había caído casi 70 puntos básicos, hasta 149.68. La divisa nipona finalmente salió de su situación de monopolio el viernes, fortaleciéndose contra la mayoría de sus pares, luego de que la publicación de los datos de inflación de Tokio alentara las apuestas a que el Banco de Japón (BOJ) elevará las tasas de interés, lo que en líneas generales se considera positivo para la moneda.

El tipo de cambio del USD/JPY, que mide el número de yenes que se pueden comprar con un solo Dólar estadounidense (USD), regresó por debajo del nivel clave de 150 el viernes después de coquetear brevemente con una ruptura al alza. Muchos consideran que este nivel está sujeto a la intervención del Ministerio de Finanzas japonés, que ya intervino cuando el par alcanzó los 151.94 el pasado mes de octubre. Si el MdF intervino para dar soporte al Yen esta vez es objeto de especulación.

Desde una perspectiva técnica, a pesar de la larga caída del viernes, el USD/JPY sigue en una tendencia alcista, a corto, medio y largo plazo. Dado que "la tendencia es tu amiga", según el viejo adagio, esto sugiere que es probable que se produzcan más subidas a pesar de la caída.

Resumen diario de los mercados: El Yen japonés se fortalece tras los datos de Tokio

- El Yen japonés se aprecia al final de la semana, después de que los datos de la inflación de Tokio correspondientes al mes de octubre -considerados en general como un indicador adelantado de la inflación en todo Japón- resultaran superiores a lo esperado por los expertos.

- El IPC de Tokio sin alimentos frescos se situó en el 2.7%, superando las expectativas del 2.5% y el 2.5% del año anterior.

- La inflación general en Tokio subió un 3.3%, frente a sólo un 2.8% en octubre del año pasado.

- El IPC de Tokio sin alimentos ni energía fue del 3.7%, frente al 3.8% de hace un año.

- El aumento de la inflación suscitó expectativas de una subida de los tipos de interés por parte del Banco de Japón, lo que sería un soporte para el Yen.

- El indicador de inflación preferido por la Reserva Federal (Fed), el Índice de Precios del Consumo Personal subyacente (datos de septiembre), mostró una inflación en línea con las estimaciones cuando se publicó el viernes.

- El IPC subyacente aumentó un 0.3% en septiembre, como se esperaba, pero por encima del 0.1% del mes anterior. En términos interanuales, subió un 3.7%, también como se esperaba, y por debajo del 3.8% anterior.

- El rendimiento del Bono del Estado japonés (JGB) a 10 años bajó al 0.876% el viernes, mientras que el rendimiento del Tesoro estadounidense a 10 años también cayó al 4.869%.

- Sin embargo, la caída de los rendimientos estadounidenses (-0.05%) fue mayor que la de sus homólogos japoneses (-0.01%), lo que explica en parte la caída del par.

- En general, se considera que el par USD/JPY refleja el diferencial de rendimiento entre los bonos de ambos países.

- Esto se debe al "carry trade", en el que los inversores piden prestado en una divisa con tasas de interés bajas, como el Yen, y aparcan el dinero en una divisa con tasas de interés más altas, como el dólar estadounidense, obteniendo un beneficio por la diferencia siempre que la divisa de financiación -en este caso, el Yen- no se aprecie.

Análisis técnico del Yen japonés: La caída alcanza la línea de tendencia clave

El USD/JPY regresó por debajo del nivel psicológico clave de 150 el viernes. A pesar de la debilidad, el par no ha caído lo suficiente como para cambiar la tendencia alcista general, ni siquiera en los gráficos de corto plazo.

Por lo tanto, es probable que se reanude la tendencia alcista. El próximo objetivo importante se encuentra en los máximos de 152.00 alcanzados en octubre de 2022.

El par ha completado un triángulo ascendente en el gráfico diario y ha roto por encima del máximo de 150.16 del 3 de octubre, confirmando una ruptura. El objetivo técnico del triángulo se sitúa en torno a 152.

-638340168860742192.png)

Dólar estadounidense frente al Yen japonés: Gráfico Diario

Una nueva ruptura por encima de los máximos del jueves en 150.80 confirmaría la continuación del avance.

Sin embargo, el par se aproxima a una línea de tendencia clave a corto plazo en torno a 149.50, y una ruptura decisiva por debajo de la línea probablemente cambiaría la tendencia bajista en ese marco temporal.

Un movimiento de este tipo probablemente precipitaría un descenso hasta los 148.70 inicialmente.

Una ruptura decisiva se caracterizaría por una vela roja bajista larga que rompiera limpiamente a través de la línea de tendencia y cerrara cerca de sus mínimos, o tres velas rojas seguidas que rompieran limpiamente a través de la línea de tendencia con la vela final cerrando cerca de sus mínimos.

Los triángulos son a veces las penúltimas formaciones de una tendencia, lo que sugiere la posibilidad de que la tendencia alcista actual se esté acercando a su punto de culminación.

Preguntas frecuentes sobre el Banco de Japón

¿Qué es el Banco de Japón?

El Banco de Japón (BoJ) es el banco central japonés, que fija la política monetaria del país. Su mandato es emitir billetes y llevar a cabo el control monetario y de divisas para garantizar la estabilidad de precios, lo que significa un objetivo de inflación en torno al 2%.

¿Cuál ha sido la política del Banco de Japón?

El Banco de Japón se ha embarcado en una política monetaria ultralaxa desde 2013 con el fin de estimular la economía y alimentar la inflación en medio de un entorno de baja inflación. La política del banco se basa en el Quantitative and Qualitative Easing (QQE), o impresión de billetes para comprar activos como bonos del Estado o corporativos para proporcionar liquidez. En 2016, el banco redobló su estrategia y relajó aún más la política introduciendo primero tipos de interés negativos y controlando después directamente el rendimiento de sus bonos del Estado a 10 años.

¿Cómo influyen las decisiones del Banco de Japón en el Yen japonés?

El estímulo masivo del Banco ha provocado la depreciación del Yen frente a sus principales pares. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente las tasas de interés para luchar contra niveles de inflación que se han mantenido durante décadas. La política del Banco de Japón de mantener bajas las tasas ha provocado un aumento del diferencial con otras divisas, arrastrando a la baja el valor del Yen.

¿Es probable que la política ultralaxa del Banco de Japón cambie pronto?

La debilidad del Yen y el repunte de los precios mundiales de la energía han provocado un aumento de la inflación japonesa, que ha superado el objetivo del 2% fijado por el Banco de Japón. Aun así, el Banco considera que la consecución sostenible y estable del objetivo del 2% no está aún a la vista, por lo que parece poco probable un cambio repentino de la política actual.

- El Dólar canadiense sigue perdiendo terreno, con una caída del 1% en la semana.

- El martes se publicarán las cifras del PIB canadiense.

- Los precios del petróleo crudo también bajaron en la semana, restando soporte al CAD.

El Dólar canadiense (CAD) sigue cayendo este viernes y marcará su cuarto día consecutivo a la baja, ya que a los operadores del CAD les está costando encontrar motivos para pujar por el CAD.

El viernes es un mercado tranquilo, pero la semana que viene se publicarán las cifras del Producto Interior Bruto (PIB) de Canadá el martes. Los inversores en dólares canadienses se verán sacudidos con frecuencia por los datos estadounidenses durante toda la semana. La Reserva Federal de EE.UU. (Fed) anunciará una nueva subida de tasas el miércoles y el viernes se publicarán las nóminas no agrícolas de EE.UU. (NFP). Estas últimas coinciden con las cifras salariales y de empleo canadienses.

Resumen diario de los movimientos en los mercados: El Dólar canadiense sigue retrocediendo, el CAD cae frente al USD

- El CAD retrocede un 1.5% y cuenta desde las ofertas más altas de la semana frente al USD.

- El viernes será el cuarto día de pérdidas consecutivas para el CAD, ya que los mercados ofrecen el Dólar.

- El BOC tiene ante sí una importante cuesta arriba, ya que los riesgos de inflación siguen aumentando.

- El crecimiento de la economía canadiense también se tambalea, lo que limita las posibilidades de actuación del BOC.

- La lectura del PIB canadiense del próximo martes será importante para los operadores del CAD, ya que podría agudizar aún más la recesión técnica de Canadá.

- A pesar de los riesgos, el BOC se muestra dispuesto a seguir subiendo las tasas "si es necesario".

- La semana que viene se cerrará con otro dato de las NFP estadounidenses.

Análisis Técnico: El USD/CAD alcanza máximos de 12 meses y se dirige a 1.3900

El Dólar canadiense (CAD) está alcanzando nuevos mínimos del año frente al Dólar estadounidense (USD), lo que ha llevado al par USD/CAD hacia la zona de 1.3900 el viernes. Actualmente el par se comercia cerca de 1.3870, y todo lo que se necesita es un último empujón para recuperar el nivel de precios que el par no ha visto desde octubre de 2022.

Una zona de soporte técnico de 1.3600 a 1.3650 se encuentra cerca para frenar cualquier corrección a la baja, con la media móvil simple (SMA) de 50 días llegando a la zona de 1.3600 para añadir más soporte.

Más allá, la SMA de 200 días se está volviendo alcista y se acerca a 1.3500.

El USD/CAD ha subido casi un 6% desde las ofertas mínimas de 1.3092 en 2023.

Gráfico Diario USD/CAD

Precios actuales del Dólar estadounidense

La siguiente tabla muestra el cambio porcentual del Dólar estadounidense (USD) contra las principales divisas. El Dólar estadounidense fue la divisa más fuerte contra el Franco suizo.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.19% | 0.02% | 0.36% | -0.15% | -0.45% | 0.18% | 0.44% | |

| EUR | 0.18% | 0.18% | 0.53% | 0.03% | -0.27% | 0.36% | 0.62% | |

| GBP | -0.01% | -0.18% | 0.34% | -0.16% | -0.47% | 0.15% | 0.44% | |

| CAD | -0.36% | -0.55% | -0.34% | -0.51% | -0.81% | -0.17% | 0.09% | |

| AUD | 0.14% | -0.06% | 0.15% | 0.49% | -0.31% | 0.32% | 0.58% | |

| JPY | 0.45% | 0.26% | 0.48% | 0.79% | 0.32% | 0.67% | 0.89% | |

| NZD | -0.18% | -0.39% | -0.15% | 0.17% | -0.34% | -0.64% | 0.27% | |

| CHF | -0.44% | -0.63% | -0.43% | -0.08% | -0.60% | -0.90% | -0.26% |

El mapa muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el Euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, la variación porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar Canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el mayor producto de exportación de Canadá, la salud de su economía, la inflación y la Balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son el sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (apetito de riesgo) o buscan refugios seguros (aversión al riesgo), siendo el apetito de riesgo positivo para el CAD. Como principal socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el dólar canadiense.

¿Cómo influyen las decisiones del Banco de Canadá en el Dólar canadiense?

El Banco de Canadá (BoC) influye considerablemente en el Dólar canadiense al fijar el nivel de las tasas de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de las tasas de interés para todos. El principal objetivo del BOC es mantener la inflación entre el 1% y el 3% ajustando las tasas de interés al alza o a la baja. Unas tasas de interés relativamente más altas suelen ser positivas para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo influye el precio del petróleo en el Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo cae. Los precios del petróleo más altos también tienden a resultar en una mayor probabilidad de una Balanza comercial positiva, que también es un soporte para el CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores de todo el mundo que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Las publicaciones de datos macroeconomía miden la salud de la economía y pueden influir en el Dólar canadiense. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es bien para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Peso mexicano amplía sus ganancias y marca un mínimo de 7 días por debajo de 18.00, gracias al impulso del apetito de riesgo.

- El Déficit comercial de México se amplió a 1.481 millones de dólares en septiembre, pero no afectó a la recuperación del Peso.

- Los datos de inflación de EE.UU. estuvieron en línea con las estimaciones y el mercado se muestra escéptico de que la Fed suba los tipos más allá del rango actual.

El Peso mexicano (MXN) repunta frente al Dólar estadounidense (USD) al inicio de la sesión norteamericana en medio de una cierta mejora del apetito por el riesgo a pesar de que los datos económicos de México fueron peores de lo esperado. La inflación en los Estados Unidos (EE.UU.) cumplió con las estimaciones, según lo revelado por la Oficina de Análisis Económico de EE.UU. (BEA). A pesar de que justifica otra subida de la Reserva Federal (Fed) de EE.UU., los participantes del mercado están valorando el fin del ciclo de endurecimiento de la Fed. El par USD/MXN cotiza en 18.08, bajando un 0.49% en el día.

La balanza comercial de México en septiembre fue de 1.481 millones de dólares, peor que el consenso de 0.700 millones de dólares, y que la de agosto de 1.377 millones de dólares, para un déficit desestacionalizado de 822 millones de dólares. Los datos no provocaron una reacción en el USD/MXN, que se desplomó tras el informe del Gasto en Consumo Personal subyacente (PCE). El indicador preferido de la Fed para medir la inflación mostró que los precios subieron en línea con las estimaciones en septiembre sobre una base mensual y anual y patrocinó el siguiente tramo a la baja del USD/MXN desde alrededor de 18.15 hacia su mínimo diario en 17.99.

Los participantes del mercado permanecen escépticos de que la Fed suba las tasas más allá del actual rango de 5.25% - 5.50%, como lo demuestra la herramienta FedWatch de CME.

Resumen diario de los movimientos en los mercados: El Peso mexicano revive, el USD/MXN cae por debajo de 18.10

- La balanza comercial de México de septiembre arrojó un déficit de 1.418 millones de dólares, peor que el de agosto y que las estimaciones de 1.377 millones y 0.710 millones de dólares, respectivamente.

- El índice PCE subyacente estadounidense subió un 3.4% interanual, sin cambios respecto a agosto y en línea con las estimaciones.

- El índice PCE subyacente de EE.UU., con base anual, se enfrió del 3.8% de agosto al 3.7% en septiembre, pero salió como se esperaba.

- El PIB del tercer trimestre de EE.UU. crece a una tasa anualizada del 4.9%, por encima del consenso del 4.2%.

- El 24 de octubre, el Instituto Nacional de Estadística de México (INEGI) informó de que la inflación general anual se situó en el 4.27%, por debajo del 4.45% registrado a finales de septiembre y por debajo de las previsiones del 4.38%.

- La tasa de inflación subyacente de México fue del 5.54% interanual, por debajo de las previsiones del 5.60%.

- A principios de esta semana, los PMI manufactureros S&P Global pusieron de manifiesto la expansión de los sectores manufacturero y de servicios estadounidenses durante el mes de octubre.

- El Banco de México (Banxico) mantuvo los tipos en el 11.25% en septiembre y revisó sus previsiones de inflación del 3.50% al 3.87% para 2024, por encima del objetivo del banco central del 3.00% (más o menos un 1%).

Análisis Técnico: El peso mexicano sube mientras el USD/MXN desciende por debajo de la SMA de 20 días en torno a 18.08

La tendencia alcista del USD/MXN se mantiene intacta a pesar de la caída del viernes por debajo de la cifra de 18.00, lo que pone a la media móvil simple (SMA) de 20 días en 18.08 en riesgo de romperse decisivamente a la baja. Un cierre diario por debajo de esta última podría allanar el camino para una caída por debajo de 18.00 y una prueba de la SMA de 200 días en 17.72. Por otro lado, si el par exótico se mantiene por encima de la SMA de 20 días, la próxima resistencia surgirá en el máximo del 26 de octubre en 18.42 antes de desafiar el máximo de la semana pasada en 18.46, antes de desafiar la cifra de 18.50.

Preguntas frecuentes sobre el Peso mexicano

¿Qué factores determinan la cotización del Peso mexicano?

El Peso mexicano (MXN) es la divisa más negociada entre sus pares latinoamericanos. Su valor viene determinado en gran medida por la evolución de la economía mexicana, la política del banco central del país, el volumen de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, especialmente en Estados Unidos. Las tendencias geopolíticas también pueden mover el MXN: por ejemplo, el proceso de nearshoring -o la decisión de algunas empresas de reubicar la capacidad de manufactura y las cadenas de suministro más cerca de sus países de origen- también se considera un catalizador para la moneda mexicana, ya que el país es considerado un centro de manufactura clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de esta materia prima.

¿Cómo afectan las decisiones del Banxico al Peso mexicano?

El principal objetivo del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio en una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco fija un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intenta controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Unas tasas de interés más elevadas suelen ser positivas para el peso mexicano (MXN), ya que se traducen en mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, unas tasas de interés más bajas tienden a debilitar el MXN.

¿Cómo influyen los datos económicos en el valor del Peso mexicano?

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valoración del Peso Mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, bajo desempleo y alta confianza es bien para el MXN. No sólo atrae más inversión extranjera, sino que puede animar al Banco de México (Banxico) a subir las tasas de interés, sobre todo si esta fortaleza viene acompañada de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

¿Cómo influye el sentimiento de riesgo general en el Peso mexicano?

Como divisa de mercados emergentes, el Peso mexicano (MXN) tiende a fortalecerse durante los periodos de apetito de riesgo, o cuando los inversionistas perciben que los riesgos más amplios del mercado son bajos y por lo tanto están deseosos de participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huyen a los refugios más estables.

En un trasfondo de fortaleza del Dólar combinada con sombrías perspectivas económicas locales, los economistas de Wells Fargo esperan que el Euro y la Libra obtengan peores resultados.

Libra y Euro más débiles hasta principios de 2024

Las encuestas sobre el sentimiento de ambas economías se han suavizado considerablemente en los últimos meses, y el bajo rendimiento europeo en relación con EE.UU. debería pesar sobre ambas divisas.

El Banco Central Europeo y el Banco de Inglaterra también han señalado que los tipos de interés probablemente han tocado techo, lo que reduce el soporte de las tasas de interés para sus respectivas divisas.

En este trasfondo, prevemos un debilitamiento de la libra y el euro hasta principios de 2024, con un mínimo para el GBP/USD en torno a 1.1600 y un mínimo para el EUR/USD en torno a 1.0200.

Suponiendo que el Banco de Japón dé nuevos pasos hacia la normalización de su política monetaria, los economistas de Rabobank consideran que el par USD/JPY se moverá hasta 148 a tres meses vista.

Un ajuste de la política del BOJ reforzaría la resistencia psicológica en 150

Dado que el límite actual de los JGB a 10 años está en el 1.0%, es probable que cualquier ajuste del YCC el 31 de octubre permita que los rendimientos superen este nivel. El aumento de los rendimientos del JGB debería eliminar cierta presión a la baja sobre el valor del Yen.

Aunque esperamos que la fortaleza del Dólar domine en los próximos meses, un ajuste de la política del Banco de Japón probablemente reforzaría la resistencia psicológica en el nivel de 150.

Es probable que una decisión firme del Banco de Japón este mes refuerce la presión a la baja sobre el yen frente al Dólar y aumente el riesgo de un movimiento hacia 152.

Nuestra previsión de un retroceso hasta 148 USD/JPY a tres meses vista asume una mayor normalización de la política por parte del BoJ y la continuación de la especulación sobre una posible salida de las tasas negativas en 2024.

- El USD/MXN ha caído a nuevos mínimos de nueve días en la zona de 18.00$.

- El precio del Dólar retrocede a un suelo de dos días cerca de 106.30.

- El PCE subyacente de EE.UU. se modera al 3.7% en septiembre mientras México amplía el déficit de su balanza comercial

Después de alcanzar ayer máximos de una semana en 18.42, el USD/MXN ha protagonizado hoy un fuerte descenso que le ha llevado a mínimos de nueve días en la zona psicológica de 18.00 tras la publicación de los datos económicos de EE.UU. y México.

El precio del Dólar pierde fuerza de cara al fin de semana

El Índice del Dólar (DXY) alcanzó un máximo diario en 106.80 después del mediodía europeo, y se aproximó al techo de tres semanas cerca de 106.90 alcanzado tras los optimistas datos de crecimiento estadounidense publicados ayer. Sin embargo, el Dólar no ha podido mantener el impulso y tras los datos del PCE subyacente de Estados Unidos y el Sentimiento del Consumidor de la Universidad de Michigan ha caído a mínimos de dos días en 106.32. Al momento de escribir, el billete verde cotiza sobre 106.51, perdiendo un 0.10% diario.

El índice de sentimiento del consumidor de la Universidad de Michigan ha caído 4.3 puntos en octubre, descendiendo a 63.8 frente a los 68.1 puntos de septiembre. A pesar de la caída, el indicador mejora las previsiones del consenso, que esperaba un retroceso a 63.0.

Este es el peor resultado registrado en los últimos cinco meses, concretamnte desde mayo. Además, este es el tercer descenso consecutivo para el indicador. El componente de expectativa de inflación de los consumidores a 5 años de la Universidad de Michigan ha subido al 3% desde el 2.8% anterior, cumpliendo expectativas.

Por su parte, el PCE subyacente anual de EE.UU. se ha moderado una décima en septiembre, reduciéndose al 3.7% desde el 3.8% anterior.

En México, la balanza comercial amplía su déficit a -1.481 millones de dólares en septiembre frente a los -1.377 millones de agosto. El resultado empeora las expectativas del mercado, ya que se esperaba una mejora a -712 millones de dólares.

USD/MXN Niveles de precio

El USD/MXN cotiza en estos instantes alrededor de 18.07, perdiendo un 0.46% en el día. Una ruptura por debajo del nivel clave de 18.00 podría provocar un descenso hacia 17.75, mínimo semanal del pasado 12 de octubre. Más abajo espera una zona de soporte alrededor de 17.37/17.34, donde está el mínimo de octubre registrado el día 2 y el suelo del 29 de septiembre.

Al alza, la zona situada entre 18.46/18.49 sigue mostrándose como resistencia principal, ya que contiene los máximos de octubre registrados el 20 y el 6 de octubre, respectivamente. Más arriba esperaría la barrera situada en el nivel psicológico de 19.00.

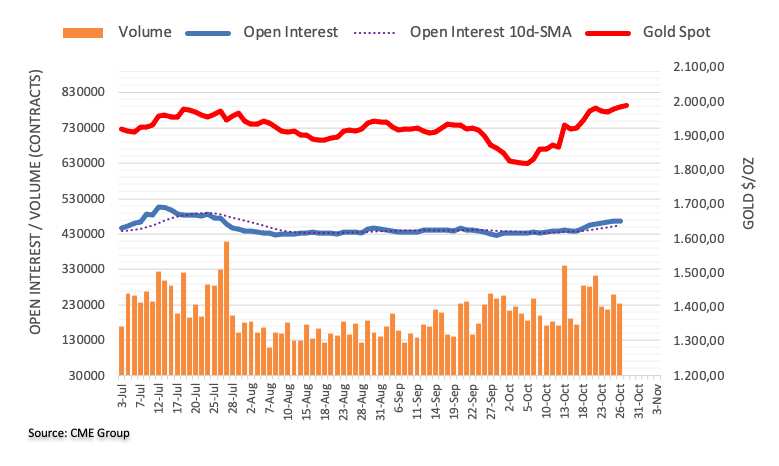

El impacto del cambio climático podría desencadenar una demanda de Oro como "refugio", en opinión de los analistas de HSBC.

El cambio climático puede tener en el Oro un impacto similar al de otros acontecimientos geopolíticos

Es probable que los efectos del cambio climático provoquen trastornos económicos, financieros, políticos e incluso sociales en todo el mundo, lo que podría desencadenar una demanda de Oro como "refugio".

Aunque la extracción de Oro es una de las actividades mineras más intensivas en carbono, nuestro analista de metales preciosos cree que su alto valor, la pequeña cantidad extraída y la circularidad del Oro -el 30% del suministro anual se recicla, con una huella de carbono mínima- hace que las emisiones totales a lo largo de la vida sean inferiores a las de otros metales, lo que hace que su historia sea más positiva.

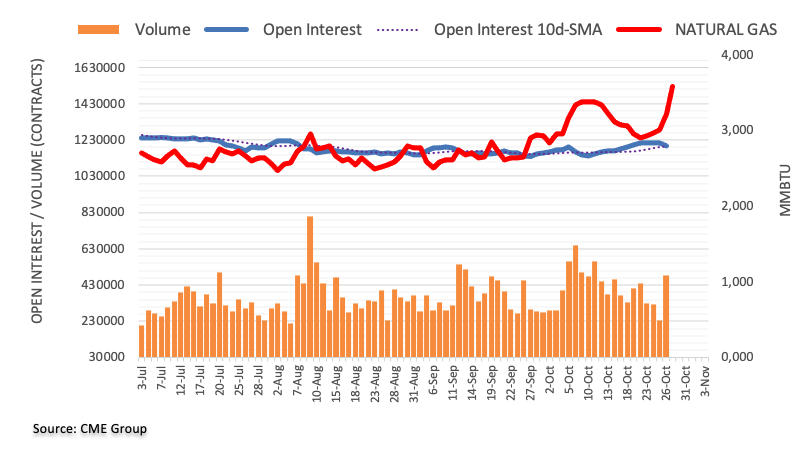

Según informan los economistas de ANZ Bank, es probable que el riesgo de interrupciones del suministro mantenga alta la volatilidad en los mercados mundiales del Gas.

Persisten los riesgos de suministro de Gas

Los mercados mundiales del Gas comienzan el invierno boreal en buena forma, pero esto no disminuye los riesgos de suministro derivados de las tensiones geopolíticas.

Vemos más riesgos a la baja que al alza, y el equilibrio podría cambiar rápidamente si las condiciones meteorológicas y los problemas de suministro van en contra del mercado.

Aunque es improbable que se vuelvan a alcanzar los niveles de hace 12 meses, es probable que los precios europeos y asiáticos se mantengan elevados de cara a la temporada de calefacción.

El índice de sentimiento del consumidor de la Universidad de Michigan ha caído 4.3 puntos en octubre, descendiendo a 63.8 frente a los 68.1 puntos de septiembre. A pesar de la caída, el indicador mejora las previsiones del consenso, que esperaba un retroceso a 63.0.

Este es el peor resultado registrado en los últimos cinco meses, concretamnte desde mayo. Además, este es el tercer descenso consecutivo para el indicador.

El componente de expectativa de inflación de los consumidores a 5 años de la Universidad de Michigan ha subido al 3% desde el 2.8% anterior, cumpliendo expectativas.

USD reacción

El Índice del Dólar (DXY) alcanzó un máximo diario en 106.80 después del mediodía europeo, pero tras los datos estadounidenses ha caído a mínimos de dos días en 106.32. Al momento de escribir, el billete verde cotiza sobre 106.51, perdiendo un 0.10% diario.

Los economistas de Wells Fargo esperan que el yen japonés se mantenga a la defensiva. Sin embargo, el par USD/JPY volverá a bajar hacia 146 a finales de 2024.

Los diferenciales de rendimiento deberían favorecer al Yen a largo plazo

La debilidad del Dólar puede desencadenar una recuperación a más largo plazo de muchas de las divisas para las que esperamos un descenso a corto plazo, aunque también creemos que el yen japonés puede recuperarse más que la mayoría con el tiempo.

Desde hace algún tiempo, el aumento de los rendimientos de los Tesoros de EE.UU., una Fed de línea dura y un Banco de Japón acomodaticio han lastrado al yen japonés. En caso de que la Fed recorte los tipos de interés, como esperamos, y aunque el Banco de Japón continúe endureciendo su política monetaria de forma muy gradual, los diferenciales de rendimiento deberían favorecer al yen japonés a largo plazo. A medida que se desarrolle esta dinámica, esperamos que el USD/JPY se acerque a 146.00 a finales del próximo año.

- El USD/CAD se prepara para recuperar su máximo anual en torno a 1.3870 a pesar de que el índice del USD está bajo presión.

- El PCE subyacente mensual de EE.UU. se aceleró a un ritmo esperado del 0.3% en septiembre frente al 0.1%.

- Los precios del petróleo retroceden desde 85.00$ a pesar de la escalada de tensiones en Oriente Medio.

El par USD/CAD se acerca a un máximo anual en torno a 1.3870 mientras los precios mundiales del petróleo retroceden tras fallar en subir por encima de la resistencia crucial de 85.00$. El USD/CAD gana casi un 0.15%, en el momento de escribir estas líneas, a pesar de una venta masiva del Dólar estadounidense. El par se fortaleció a pesar de una fuerte caída en el Índice del Dólar (DXY) que indica que el Dólar canadiense es significativamente débil.

El S&P 500 abre con una nota positiva, pero lucha por afianzarse, ya que el ánimo de los mercados en general es de apetito al riesgo, en medio de una atención centrada en las tensiones de Medio Oriente. Los inversores ven una nueva escalada en los conflictos de Oriente Medio, ya que el Pentágono informó de que el ejército estadounidense llevó a cabo ataques aéreos contra bases en el este de Siria.

El índice del dólar cayó verticalmente hasta cerca de 106.30, ya que el informe del índice de precios del Gasto en Consumo Personal (PCE) subyacente de Estados Unidos es insuficiente para influir en la decisión de política monetaria sin cambios ampliamente anticipada por la Reserva Federal (Fed) el 1 de noviembre. El PCE subyacente mensual de EE.UU. se aceleró a un ritmo previsto del 0.3% en septiembre, frente al crecimiento del 0.1% de agosto. El PCE subyacente anual aumentó un 3.7%, pero se desaceleró con respecto al 3.9% de agosto.

Según la herramienta Fedwatch de CME, los operadores ven casi seguro que la Fed mantenga los tipos de interés sin cambios en el 5.25%-5.50%. Las probabilidades de una nueva subida de los tipos de interés en cualquiera de las dos reuniones de política monetaria que quedan en 2023 han caído bruscamente al 20%.

Mientras tanto, los inversores siguen deshaciéndose del Dólar canadiense en medio de la caída de los precios del petróleo. Hay que tener en cuenta que Canadá es el principal exportador de petróleo a Estados Unidos y que la subida de los precios del petróleo es un soporte para el Dólar canadiense.

- El USD/JPY cae desde el máximo diario de 150.41 hasta 149.75, bajando un 0.40%, en un contexto de fortalecimiento del yen.

- El PCE subyacente estadounidense de septiembre se situó en el 3.7% interanual, y la inflación general en el 3.4%, ambos en línea con las estimaciones.

- La inflación subyacente de Tokio subió al 2.7% interanual, superando las previsiones del 2.5%, mientras que los datos generales superaron el 3.3% interanual, por encima del 2,8% de septiembre.

El par USD/JPY retrocede desde los máximos diarios de 150.41 alcanzados durante la sesión asiática, extendiendo sus pérdidas por debajo de 150.00 después de que el Yen japonés (JPY) se fortaleciera, tras el repunte de la inflación en Japón. Mientras tanto, los datos económicos de Estados Unidos (EE.UU.) muestran que la inflación parece ser más sólida de lo esperado, aunque auspiciaron un tramo a la baja en las principales divisas, hacia la zona de 149.60, con un descenso del 0.45%.

El Yen japonés gana terreno tras el repunte de la inflación en Japón, mientras que los datos de EE.UU. muestran una inflación persistente

El indicador de inflación preferido por la Reserva Federal (Fed) de EE.UU. se dio a conocer a primera hora del viernes: el Gasto en Consumo Personal (PCE) subyacente de septiembre aumentó un 3.7% interanual, tal y como se esperaba, pero por debajo del 3.8% de agosto, mientras que la inflación general se situó en el 3.4% interanual, en línea con las estimaciones y las cifras del mes anterior.

Otros datos del informe publicado por la Oficina de Análisis Económico de EE.UU. (BEA) mostraron un aumento del Gasto Personal, del 0.7% intermensual, por encima de las previsiones del 0.5%, lo que demuestra que el gasto del consumidor está cogiendo ritmo, tras la publicación ayer del Producto Interior Bruto (PIB) del tercer trimestre, del 4.9%, superando las estimaciones del 4.3%.

A pesar de todo, las expectativas de nuevas subidas de tipos de la Fed siguen siendo moderadas, como muestra la herramienta FedWatch de CME, que no prevé subidas para diciembre de 2023 y ha sido testigo de cómo las probabilidades para enero de 2024 disminuían hasta el 28,91%, desde el 37,7% de hace un mes. En consecuencia, el rendimiento de los Bonos del Tesoro estadounidense a 2 años retrocedió dos puntos básicos, aunque se sitúa en el 5.02%, lo que pesó sobre el Dólar, que bajó un 0.25%, con el Índice del Dólar estadounidense (DXY) en 106.34 puntos.

Por otra parte, la inflación subyacente en Tokio, que suele considerarse un indicador adelantado de la inflación nacional, se aceleró inesperadamente, lo que hizo especular con la posibilidad de que el Banco de Japón revisara al alza sus previsiones de inflación en la reunión de política monetaria de la próxima semana.

Análisis del precio del USD/JPY: Perspectiva técnica

El gráfico diario del USD/JPY muestra que el par cayó hacia el Tenkan-Sen en 149.75, que, si se rompe, el par puede descender hacia el Kijun-Sen en 149.02. Soporte adicional se encuentra por debajo de ese nivel, en el mínimo del 17 de octubre en 148.73. Por el contrario, si los compradores recuperan 150.00, la siguiente resistencia sería el máximo del 26 de octubre en 150.77.

- El EUR/USD logra recuperar tracción alcista el viernes.

- Unas mayores ganancias podrían volver a acercarse a la zona de 1.0700 más pronto que tarde.

El EUR/USD deja atrás parte de la reciente racha negativa de tres días y se acerca a la zona de 1.0700.

En caso de que los alcistas sigan presionando, el par debería encontrar el siguiente obstáculo en el nivel redondo de 1.0700 antes de girar los máximos semanales de 1.0736 (20 de septiembre) y 1.0767 (12 de septiembre).

Mientras tanto, por debajo de la SMA de 200 días en 1.0812, las perspectivas del par deberían seguir siendo negativas.

Gráfico diario del EUR/USD

- El DXY se encuentra ahora bajo cierta presión bajista cerca de 106.50

- Los intentos alcistas ocasionales deberían encontrar el próximo obstáculo cerca de 107.00.

El DXY ve su reciente impulso alcista algo recortado y vuelve a visitar la zona de 106.00 a finales de semana.

Si el Índice del Dólar estadounidense (DXY) rompe por encima del máximo semanal de 106.89 (26 de octubre), podría dirigirse al nivel redondo de 107.00 antes del máximo de 2023 de 107.34 (3 de octubre).

De momento, mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.39, se espera que las perspectivas para el índice sigan siendo constructivas.

Gráfico diario del DXY

- El EUR/JPY reanuda la tendencia bajista y vuelve a visitar la zona de 158.00.

- Hasta ahora, la SMA de 55 días en torno a 158.00 actúa como una contención decente.

El EUR/JPY desvanece el pequeño repunte del jueves y vuelve a centrar su atención en las caídas del viernes.

Siguiendo la evolución de los precios, el cruce podría haber entrado en una fase de consolidación. Por el contrario, la ruptura de este tema podría animar al índice a desafiar el máximo de 2023 en 159.91 (24 de octubre) seguido de cerca por el nivel redondo en 160.00.

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 151.18.

Gráfico diario del EUR/JPY

- El precio del Oro se mantiene lateral, ya que la inflación subyacente del IPC estadounidense se mantuvo en línea con las estimaciones.

- La caída del precio del Oro sigue amortiguada por la escalada de las tensiones en el conflicto entre Israel y Palestina.

- Yellen ve elevados los rendimientos del Tesoro en la perspectiva de la Fed de tasas de interés "más altas por más tiempo".

El precio del Oro (XAU/USD) cotiza dentro de un rango estrecho en torno a 1.990$, ya que las caídas se ven amortiguadas por la escalada de las tensiones en el Medio Oriente, mientras que las subidas se ven limitadas por unos datos económicos estadounidenses más optimistas, en concreto un sólido Producto Interior Bruto (PIB) del tercer trimestre y los pedidos de bienes duraderos. El metal precioso no logra actuar con decisión a pesar de la publicación de los datos de la inflación subyacente del Gasto en Consumo Personal subyacente (PCE).

La Oficina de Análisis Económico de EE.UU. (BEA) informó de que la inflación mensual del PCE subyacente creció un 0.3% en septiembre, tal y como esperaban los participantes del mercado, frente al crecimiento del 0.1% registrado en agosto. En términos anuales, la inflación subyacente del PCE aumentó un 3.7%, tal y como se preveía, pero se mantuvo por debajo del incremento del 3.9% registrado en agosto.

La atonía del indicador de inflación preferido por la Fed parece insuficiente para mellar las expectativas de una decisión firme sobre los tipos de interés por parte de la Reserva Federal (Fed) en su próxima reunión de política monetaria, prevista para el 1 de noviembre, ya que los rendimientos de los bonos estadounidenses a largo plazo han subido considerablemente.

El dólar y los rendimientos de los bonos a largo plazo se recuperaron con fuerza tras el éxito de las cifras del PIB, ya que los datos muestran la resistencia de la economía estadounidense. El fenomenal crecimiento del PIB concuerda con el escenario de "aterrizaje suave" previsto por la Fed en su lucha contra la obstinada inflación. Sin embargo, el alza del precio del Oro podría seguir siendo limitada, ya que los rendimientos del Tesoro de EE.UU. podrían mantenerse elevados durante mucho tiempo en medio del plan de la Fed de "tipos de interés más altos durante más tiempo".

Resumen diario de movimientos en los mercados: El precio del Oro no logra encontrar una dirección a pesar de que el PCE subyacente informa de una tendencia negativa

- El precio del Oro se consolida en torno a 1.990,00$, mientras las tensiones entre Israel y Palestina siguen sirviendo de colchón.

- El ejército israelí entró brevemente en Gaza para llevar a cabo una incursión terrestre. Además, un alto cargo de Hamás ha instado a sus aliados a intervenir en el conflicto en curso para defender Gaza de una invasión a gran escala de las tropas israelíes.

- Persisten los riesgos de que Hezbolá, respaldado por Irán, intervenga en la guerra entre Israel y Palestina, ya que los países occidentales han estado apoyando a Israel.

- El precio del Oro se enfrentó el jueves a la presión vendedora en torno a los 1.990 dólares tras los datos optimistas del PIB estadounidense y los pedidos de bienes duraderos, pero logró mantenerse firme en medio de las tensiones geopolíticas.

- El BEA de EE.UU. informó que la economía estadounidense creció a un ritmo más fuerte del 4.9% en el trimestre julio-septiembre sobre una base anualizada, frente a las expectativas de crecimiento del 4.2% y duplicando la tasa del 2,1% observada en el segundo trimestre.

- La fortaleza de la economía estadounidense en el tercer trimestre se vio impulsada por el fuerte gasto del consumidor en un mercado laboral tenso, el aumento de la inversión residencial y el elevado gasto público.

- El Gasto del Consumidor creció un 4% en el trimestre julio-septiembre, frente al 0.8% del segundo trimestre.

- Sin embargo, el PIB de EE.UU. informó de que la inversión empresarial se contrajo por primera vez en dos años, ya que las empresas pospusieron la expansión de su capacidad debido al aumento de los costes de los préstamos. Las empresas recurrieron a las existencias acumuladas y a la eficiencia para satisfacer la demanda de los hogares.

- Los datos estadounidenses de pedidos de bienes duraderos de septiembre, publicados también el jueves, apuntaban a un fuerte aumento de la demanda en el sector manufacturero estadounidense.

- Los nuevos pedidos de bienes duraderos aumentaron un 4.7%, frente a unas expectativas del 1.5%. En agosto, los pedidos se contrajeron marginalmente un 0.1%.

- Tras la publicación de los datos del PIB, la Secretaria del Tesoro estadounidense, Janet Yellen, declaró en una entrevista con Bloomberg que las sólidas cifras del PIB apuntan a un "aterrizaje suave", pero que estas fortalezas también mantendrán elevados los rendimientos de los bonos.

- Janet Yellen afirmó que los elevados rendimientos de los bonos estadounidenses reflejan una fuerte confianza en la economía de Estados Unidos e indican que los tipos de interés se mantendrán al alza durante más tiempo.

- El Índice del Dólar estadounidense (DXY) parece encaminado a un cierre semanal positivo, pero el viernes retrocedió desde un máximo de dos semanas en 106.90.

Análisis Técnico: El precio del Oro cotiza lateralmente por debajo de 1.990$

El precio del Oro regresa por debajo de la resistencia de 1.990,00$. El metal precioso está cotizando dentro del rango del jueves, mientras los inversores esperan la lectura del PCE subyacente de EE.UU., que proporcionará algunas pistas sobre la acción de la política monetaria de la Fed el 1 de noviembre. La media móvil exponencial (EMA) de 20 días ha cruzado al alza las EMA de 50 y 200 días, mostrando una tendencia alcista a corto plazo.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al Dólar estadounidense?

La Política Monetaria en los EE.UU. está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2%, la Fed sube las tasas de interés, aumentando los costes de los préstamos en toda la economía. El resultado es un dólar más fuerte, ya que hace de Estados Unidos un lugar más atractivo para los inversores internacionales.

Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés para fomentar el endeudamiento, lo que pesa sobre el Dólar.

¿Con qué frecuencia celebra la Fed reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones de política monetaria al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

Al FOMC asisten doce funcionarios de la Fed: los siete miembros de la Junta de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los Bancos de la Reserva regionales restantes, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.