- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

En su declaración de apertura ante el Comité Permanente de Finanzas de la Cámara de los Comunes, Tiff Macklem, Gobernador del Banco de Canadá, declaró que están dispuestos a subir más los tipos de interés si persisten las presiones inflacionistas. La semana pasada, el BOC mantuvo sin cambios las tasas de interés. Macklem responderá a las preguntas de los legisladores.

Principales conclusiones del discurso:

Con la previsión de que la economía se mueva hacia un exceso de oferta este año y con un crecimiento que se anticipa débil para los próximos trimestres, creemos que hay más alivio de la inflación en ciernes. Esperamos que la inflación en Canadá disminuya gradualmente y vuelva a nuestro objetivo del 2% en 2025. Pero nos preocupa que la subida de los precios de la energía y la persistencia de la inflación subyacente frenen el avance.

Los riesgos inflacionistas han aumentado desde julio

Con pruebas más claras de que la política monetaria está funcionando, mis colegas del Consejo de Gobierno del Banco y yo juzgamos la semana pasada que podíamos ser pacientes y mantener la tasa de interés oficial en el 5%. Sin embargo, para tener la certeza de que nuestro tipo de interés oficial es lo suficientemente alto como para que la inflación vuelva al 2%, necesitamos ver una mayor relajación en nuestros indicadores de inflación subyacente.

Seguiremos evaluando si la política monetaria es suficientemente restrictiva para restablecer la estabilidad de precios, y vigilaremos de cerca los riesgos.

Nuestra decisión de la semana pasada refleja nuestros mejores esfuerzos para equilibrar los riesgos de un endurecimiento excesivo y de un endurecimiento insuficiente. No queremos enfriar la economía más de lo necesario.

Si persisten las presiones inflacionistas, estamos dispuestos a subir aún más nuestra tasa de interés oficial para restablecer la estabilidad de precios.

Reacción de los mercados:

El USD/CAD se mantuvo estable, cotizando cerca de mínimos diarios en torno a 1.3820, manteniéndose firme en las pérdidas diarias. El par está retrocediendo desde máximos de un año, impulsado principalmente por la debilidad del Dólar estadounidense.

El acontecimiento clave de la sesión asiática será la decisión de política monetaria del Banco de Japón. En Japón también se publicarán los datos de Producción Industrial, tasa de desempleo y comercio minorista. En Nueva Zelanda se informará sobre la confianza empresarial ANZ y en Australia sobre el crédito al sector privado. En China se publicarán las cifras del PMI de la Oficina Nacional de Estadísticas. Más tarde, Eurostat publicará los datos preliminares de la inflación de octubre. Comienza la reunión del FOMC.

Esto es lo que debe saber el martes 31 de octubre:

En medio de una semana cargada de reuniones de bancos centrales y datos económicos clave, nos espera un martes ajetreado. El apetito de riesgo está impulsando a Wall Street el lunes, con los principales índices de valores manteniendo ganancias de más del 1%.

El sentimiento de apetito de riesgo pesó sobre el dólar y provocó un retroceso. El Índice del Dólar cayó un 0.45% hasta los 106.10, registrando su peor jornada en una semana. Los rendimientos del Tesoro estadounidense no registraron movimientos significativos, con el rendimiento a 10 años rondando el 4.86%.

El martes comienza la reunión del FOMC. Se espera que la Reserva Federal (Fed) mantenga sin cambios las tasas de interés a pesar de los sólidos datos económicos de EE.UU. y de que la inflación se mantiene por encima del objetivo. Las tasas han subido significativamente en los últimos meses, y la presión al alza sobre los rendimientos del Tesoro a largo plazo ha contribuido a endurecer la política monetaria. El debate se centra ahora en cuánto tiempo necesitará la Fed mantener unas tasas de interés más elevadas.

El martes se publicará el Índice de Coste del Empleo del tercer trimestre en Estados Unidos. El miércoles se publicará el empleo privado ADP y el viernes las nóminas no agrícolas. Eurostat publicará el índice de Precios al Consumo Armonizado de la Eurozona y el Producto Interior Bruto del tercer trimestre. Los datos son de buen augurio después de que Alemania informara de un descenso de la tasa de inflación anual del 4.5% al 3.8%, por debajo del consenso del mercado, que se situaba en el 4%. En cuanto al PIB, se contrajo un 0.1%, mejor que la contracción del 0.3% prevista por el consenso de los mercados (segundo trimestre). El martes se publicarán más datos de Alemania con las ventas minoristas.

El EUR/USD ha subido por encima de 1.0600 y se acerca a la zona de resistencia en torno a 1.0630. El par mantiene un modesto tono alcista. El EUR/GBP registró su cierre diario más alto desde mayo, superando los 0.8700.

El Banco de Inglaterra anunciará su decisión el jueves, y los mercados anticipan otro tono moderado. Estas expectativas han lastrado a la libra esterlina. El GBP/USD subió el lunes, con el soporte de un dólar estadounidense más débil, alejándose de los mínimos mensuales y acercándose a la media móvil simple (SMA) de 20 días, que actualmente se encuentra en 1.2170.

El Yen japonés se fortaleció en general después de que Nikkei informara de que el Banco de Japón podría permitir que los rendimientos a largo plazo superaran el 1%. El USD/JPY cayó por debajo de 149.00 y luego se estabilizó en torno a ese nivel. Parece vulnerable a corto plazo.

El BOJ anunciará su decisión el martes. Algunos analistas consideran que el banco central ajustará su política de control de la curva de rendimientos permitiendo que el rendimiento de los bonos a 10 años suba hasta el 1.5%, desde el nivel actual del 1%. Los participantes del mercado también estarán atentos a cualquier actualización de las previsiones macroeconómicas facilitadas por el BOJ.En cuanto a los datos económicos, Japón publicará el martes la Producción Industrial, la tasa de desempleo y los datos de comercio.

También se publicará el PMI manufacturero chino de octubre, que se espera se mantenga en terreno expansivo por segundo mes consecutivo, con una lectura de 50.2 puntos. Se espera que el PMI no manufacturero muestre una modesta mejora, pasando de 51.7 a 51.8 puntos.

El Dólar australiano (AUD) sigue comportándose bien, con el soporte de los datos positivos australianos. El lunes, las ventas minoristas de septiembre superaron las expectativas, lo que refuerza los argumentos a favor de una nueva subida de tasas por parte del Banco de la Reserva de Australia (RBA) la semana que viene. El martes se publicarán los datos del crédito al sector privado. El par AUD/USD ha subido por tercer día consecutivo, acercándose a la zona crucial de 0.6400. El par AUD/NZD alcanzó 1,0929, su nivel más alto desde junio.

El par NZD/USD tuvo su mejor día en semanas, subiendo menos de 50 puntos. El par subió de 0.5800 a la zona de 0.5850. La tendencia general es bajista, pero parece consolidarse. El martes se publicará la encuesta ANZ sobre la confianza empresarial, y el miércoles el informe sobre el empleo en Nueva Zelanda.

El Oro retrocedió tras la subida del viernes y cotiza ligeramente por debajo de 2.000$. No ha podido beneficiarse de los rendimientos estables del lunes ni del apetito por el riesgo. La Plata subió inicialmente hacia máximos de octubre, pero después recortó sus ganancias y se situó en 23.30$.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El EUR/GBP alcanzó un máximo en torno a 0.8740, su nivel más alto desde mayo.

- El IPC alemán de octubre se situó por debajo de las previsiones en el 3.8% interanual; las estimaciones preliminares del PIB del tercer trimestre superaron las expectativas.

- Todas las miradas están puestas en la reunión del jueves del Banco de Inglaterra, en la que no se prevén subidas de tasas.

A principios de semana, el par EUR/GBP cobró impulso y alcanzó su nivel más alto desde principios de mayo, cerca de 0.8740. Por un lado, el Euro parece estar ganando terreno tras informar de un Producto Interior Bruto (PIB) mejor de lo esperado, mientras que las suaves cifras de inflación de octubre no lograron desencadenar una reacción. Por otro lado, los inversores esperan la decisión del Banco de Inglaterra (BoE) del jueves.

Los inversores valoran los datos alemanes tras la decisión del BCE

Alemania informó de que el Índice de Precios al Consumo (IPC) de octubre descendió al 3.8% interanual, por debajo del 4% previsto y del último dato del 4.5%. Además, según las estimaciones preliminares del Producto Interior Bruto (PIB) del tercer trimestre, la economía alemana se contrajo a una tasa anualizada del 0.3%, mientras que los mercados esperaban una contracción del 0.7%. Cabe señalar que el Banco Central Europeo (BCE) y Christine Lagarde destacaron los retos económicos a los que se enfrenta la Eurozona, por lo que el euro podría seguir avanzando si los informes económicos son mejores de lo esperado. En cuanto a las siguientes decisiones del BCE, el banco no ha insinuado ninguna subida, y Lagarde señaló que los tipos se mantendrán en niveles restrictivos mientras sea necesario para combatir la inflación.

Por el lado de la GBP, los mercados descuentan que el Banco de Inglaterra mantendrá las tasas estables en el 5.25% en la decisión del jueves. Además, la división del voto del Comité de Política Monetaria (MPC) y las palabras de Andrew Bailey serán miradas con lupa por los inversores para seguir haciendo sus apuestas de cara a la próxima reunión. Además, el banco publicará nuevas previsiones macroeconómicas, que también serán importantes ya que la economía británica también se ha enfrentado a desafíos, y las perspectivas del banco podrían afectar aún más a la Libra.

Niveles del EUR/GBP a vigilar

Al observar el gráfico diario, la perspectiva sigue siendo neutral a alcista, ya que los alcistas están ganando impulso, pero aún necesitan conquistar más terreno para confirmar una recuperación a corto plazo. El Índice de Fuerza Relativa (RSI) muestra una tendencia alcista favorable por encima de su línea media, mientras que la Convergencia de Medias Móviles (MACD) muestra barras verdes. Por otra parte, el par se encuentra por encima de la media móvil simple (SMA) de 20,100,200 días, lo que apunta a la fortaleza alcista predominante en el contexto más amplio.

Niveles de soporte: 0,8695 (SMA de 200 días), 0,8675 (SMA de 20 días), 0,8650.

Niveles de resistencia: 0,8740, 0,8750, 0,8800.

Gráfico Diario EUR/GBP

-638342839426285950.png)

- El par AUD/USD cotiza cerca de 0.6375, en la zona de máximos del lunes.

- La presión de las ofertas por el Dólar estadounidense está retrocediendo, ya que los inversores se preparan para la llamada a tipos de la Fed a mediados de semana.

- Las ventas minoristas Australianas superaron las expectativas, dando un impulso muy necesario para el AUD.

El par AUD/USD está cotizando al alza el lunes, en busca de una oferta extendida en el nivel de 0.6380 después de que el AUD cogiera impulso tras las ventas minoristas de Australia que superaron las expectativas, ayudando al AUD a sacar provecho de un Dólar (USD) que está haciendo aguas antes de la próxima llamada de tasas de la Reserva Federal (Fed) el miércoles.

Las ventas minoristas australianas de septiembre se situaron en el 0.9%, muy por encima del 0.3% previsto, lo que supone un salto significativo con respecto a la lectura de agosto del 0.3%, que se revisó al alza desde el 0.2%.

Las ventas minoristas de Australia suben un 0.9% intermensual en septiembre frente al 0.3% esperado.

Por lo que respecta a Estados Unidos, los inversores están a la espera de los últimos datos de la Reserva Federal (Fed), que se conocerán el miércoles.

Los inversores están a la espera de una posible subida de tasas de la Fed en diciembre para cerrar 2023, ya que los datos de EE.UU. siguen mostrando una economía firme frente a una política monetaria restrictiva, y los inversores se enfrentan a las probabilidades de que un ciclo de recorte de tasas no se materialice aún más en el futuro de lo esperado anteriormente.

AUD/USD Perspectivas técnicas

La continuación del rebote del lunes para el AUD/USD ve al par listo para un desafío de la zona de 0.6400 en el corto plazo, con resistencia técnica construyéndose en la zona de la media móvil simple (SMA) de 50 días.

La semana pasada, el Dólar australiano marcó un mínimo de doce meses en 0.6270, antes de volver a consolidarse.

Los alcistas del Dólar australiano buscarán una oportunidad para empujar al AUD/USD de nuevo a la parte superior de los recientes máximos oscilantes que construyeron una zona de resistencia de 0.6450 a 0.6500.

AUD/USD Gráfico Diario

Niveles técnicos del AUD/USD

- El GBP/JPY sigue a la baja el lunes, retrocediendo desde 182.00.

- El Yen sigue firme de cara a la reunión del martes del BOJ.

- Los datos del Reino Unido, de escasa repercusión, fueron en general rojos el lunes, un último dato negativo antes del BOE del jueves.

El par GBP/JPY está cotizando a la baja en 181.00, y se prevén nuevos descensos hasta la zona de 180.00 si los operadores de la Libra esterlina (GBP) no encuentran una razón para pulsar el botón de compra esta semana.

El Yen japonés (JPY) sigue recuperándose en el mercado en general, con una caída del 1.5% desde el máximo de 183.75 alcanzado la semana pasada.

El par GBP/JPY ha caído más de un 3% desde 186.77 registrados en agosto, máximos de los últimos ocho años.

A primera hora del martes se publicarán algunos datos económicos japoneses, como las ventas minoristas y la tasa de desempleo, pero salvo que se produzcan desviaciones significativas de las cifras previstas, los inversores se centrarán en la decisión sobre los tipos de interés del Banco de Japón.

En líneas generales, se espera que el BoJ mantenga su régimen de tipos negativos en el -0.1%, pero los inversores empiezan a vislumbrar la necesidad de introducir cambios en el marco político del banco central japonés, ya que la inflación sigue manteniéndose más alta de lo previsto inicialmente.

Por el lado de la Libra esterlina, los operadores de la Libra esterlina estarán atentos a la convocatoria de tipos del Banco de Inglaterra (BoE) del jueves, con el banco central del Reino Unido casi garantizado para mantener los tipos en el 5,25%, ya que los datos económicos del Reino Unido siguen sin dar en el clavo.

GBP/JPY Perspectivas técnicas

El par GBP/JPY está retrocediendo hacia la zona de 181.00 el lunes, después de no haber logrado un rebote hacia 182.00.

El camino está despejado para seguir bajando hasta 180.00, con los últimos mínimos de las oscilaciones marcando una zona de resistencia potencial de 178.00 a 176.00, y el techo a corto plazo se sitúa en los últimos máximos de las oscilaciones en 184,00, justo por encima de la media móvil simple (SMA) de 50 días.

En el lado bajista, una carrera bajista prolongada verá al par GBP/JPY caer en la SMA de 200 días que actualmente se eleva por encima de 174.00.

GBP/JPY Gráfico Diario

GBP/JPY Niveles Técnicos

- Los flujos del Dólar canadiense intentan protagonizar un rebote tras los descensos de la semana pasada.

- El gobernador del Banco de Canadá, Tiff Macklem, se reunirá con los medios de comunicación el lunes.

- Ofertas más débiles en el petróleo crudo limitan el alza del CAD.

El Dólar canadiense (CAD) está a la caza de territorio verde contra el Dólar de EE.UU. (USD) para dar inicio a la nueva semana de comercio. La tendencia alcista del Loonie sigue siendo limitada, ya que los precios del petróleo crudo retroceden, lo que limita el impulso del CAD, que depende del petróleo.

El gobernador del Banco de Canadá, Tiff Macklem, testificará ante el Comité Permanente de Finanzas del Senado canadiense en el día de hoy. Se espera que el jefe del BOC se muestre de línea dura, al tiempo que espera "pruebas claras" de que la inflación en Canadá volverá al nivel objetivo del BOC del 2%.

Resumen diario de los movimientos en los mercados: El Dólar canadiense intenta recuperarse el lunes

- El CAD intenta recuperar terreno en los gráficos después de que la semana pasada cayera a mínimos de ocho meses.

- El gobernador del BOC, Macklem, testificará hoy ante el comité federal de supervisión financiera.

- La segunda ronda del testimonio de Macklem está prevista para el miércoles.

- En general, se espera que el gobernador Macklem evite las preguntas directas sobre los recortes de tasas y defienda la postura restrictiva del BOC.

- A pesar de la debilidad de los datos económicos, los riesgos de inflación siguen siendo elevados en Canadá.

- Se espera que Macklem reitere que el BOC no ve próxima una recesión, a pesar de que el camino hacia un aterrizaje suave se ha estrechado recientemente.

- Los precios del Petróleo crudo parecen moderados para el lunes, ya que las tensiones geopolíticas derivadas del conflicto de la Franja de Gaza siguen contenidas en la región.

- Las ofertas de petróleo crudo WTI cayeron alrededor de un 3% en el día.

- La caída de las ofertas de barriles limita las subidas del CAD.

- El martes habrá que estar atentos a las cifras del Producto Interior Bruto (PIB) canadiense.

Análisis Técnico: El Dólar canadiense intenta extender el rebote por encima de 1.2850 frente al Dólar estadounidense

El dólar canadiense (CAD) está recibiendo una oferta de alivio desde el mínimo de ocho meses del viernes pasado contra el dólar estadounidense (USD), enviando al par USD/CAD de nuevo por debajo de 1,3850 después de tocar 1,3880 a finales de la semana pasada.

Si la recuperación del Dólar se prolonga, 1.3850 se convertirá en una importante resistencia técnica. Por arriba, una ruptura alcista llevaría al USD/CAD a desafiar el máximo de 1.3978 alcanzado hace más de un año, a mediados de octubre del año pasado.

Mientras tanto, una continuación bajista se topará con el soporte técnico de la media móvil simple (SMA) de 50 días, que actualmente se eleva al norte de la zona de 1.3600, con el último mínimo oscilante fijando un suelo provisional en 1.3569.

El soporte a largo plazo se sitúa en la SMA de 200 días, actualmente por debajo de 1.3500.

Gráfico Diario USD/CAD

Preguntas frecuentes sobre el sentimiento de riesgo

¿Qué significan los términos "apetito de riesgo" y "aversión al riesgo" cuando se refieren al sentimiento en los mercados financieros?

En el mundo de la jerga financiera, los dos términos ampliamente utilizados "apetito de riesgo" y "aversión al riesgo'' se refieren al nivel de riesgo que los inversores están dispuestos a soportar durante el periodo de referencia. En un mercado "apetito de riesgo", los inversores son optimistas sobre el futuro y están más dispuestos a comprar activos de riesgo. En un mercado "sin riesgo", los inversores empiezan a "ir a lo seguro" porque están preocupados por el futuro y, por tanto, compran activos menos arriesgados que tienen más probabilidades de reportar beneficios, aunque sean relativamente modestos.

¿Cuáles son los activos clave que hay que seguir para comprender la dinámica del sentimiento de riesgo?

Normalmente, durante los periodos de "apetito por el riesgo", los mercados bursátiles suben, y la mayoría de las materias primas -excepto el oro- también se revalorizan, ya que se benefician de unas perspectivas de crecimiento positivas. Las divisas de los países que son grandes exportadores de materias primas se fortalecen debido al aumento de la demanda, y las Criptomonedas suben. En un mercado de "aversión al riesgo", los Bonos suben -especialmente los principales bonos del Estado-, el Oro brilla y las divisas refugio como el Yen japonés, el Franco suizo y el Dólar estadounidense se benefician.

¿Qué divisas se fortalecen cuando el sentimiento es de "apetito de riesgo"?

El Dólar australiano (AUD), el Dólar canadiense (CAD), el Dólar neozelandés (NZD) y las divisas de menor importancia, como el rublo (RUB) y el Rand sudafricano (ZAR), tienden a subir en los mercados en los que hay "apetito de riesgo". Esto se debe a que las economías de estas divisas dependen en gran medida de las exportaciones de materias primas para su crecimiento, y éstas tienden a subir de precio durante los periodos de "apetito de riesgo". Esto se debe a que los inversores prevén una mayor demanda de materias primas en el futuro debido al aumento de la actividad económica.

¿Qué divisas se fortalecen cuando el sentimiento es de "aversión al riesgo"?

Las divisas principales que tienden a subir durante los periodos de "aversión al riesgo" son el Dólar estadounidense (USD), el Yen japonés (JPY) y el Franco suizo (CHF). El Dólar, porque es la moneda de reserva mundial y porque en tiempos de crisis los inversores compran deuda pública estadounidense, que se considera segura porque es poco probable que la mayor economía del mundo entre en suspensión de pagos. El Yen, por el aumento de la demanda de bonos del Estado japoneses, ya que una gran proporción está en manos de inversores nacionales que probablemente no se deshagan de ellos, ni siquiera en una crisis. El franco suizo, porque la estricta legislación bancaria suiza ofrece a los inversores una mayor protección del capital.

- El Peso mexicano ronda 18.08, con una caída del 0.09%, debido al apetito de riesgo.

- El impacto del huracán Otis en el estado sureño de Guerrero podría afectar a las finanzas de México.

- Los operadores del USD/MXN aguardan la reunión de política monetaria de la Reserva Federal de EE.UU., en la que se esperan tasas sin cambios.

El Peso mexicano (MXN) imprime ganancias minúsculas frente al Dólar estadounidense (USD) en la sesión de mediados de Norteamérica, ya que los precios del petróleo retrocedieron las ganancias del viernes pasado, con el USD/MXN rondando la media móvil simple (SMA) de 20 días, a la espera de una recuperación más allá de la marca de 18.10. En el momento de escribir estas líneas, el par sigue perdiendo un 0.12% y cotiza en torno a 18.08.

La divisa mexicana sigue apoyada en los índices bursátiles de Estados Unidos, mientras Wall Street se repone de la ofensiva israelí en la Franja de Gaza, con los temores de un contagio contenido.

El huracán Otis azotó Acapulco, en el sureño estado de Guerrero, durante el fin de semana, probablemente lastrando las finanzas del país, ya que el FONDEN -un fideicomiso creado por anteriores administraciones gubernamentales mexicanas para responder a los desastres naturales- desapareció desde que comenzó la administración del Presidente Andrés Manuel López Obrador.

Las estimaciones iniciales sobre los daños fueron calculadas en alrededor de 828 millones de dólares por Enki Research, pero el impacto económico, de acuerdo con Chuck Watson, modelador de desastres de la primera, probablemente podría ascender a entre 10,000 y 15.000 millones de dólares, según reveló Bloomberg.

Mientras tanto, los operadores del USD/MXN están atentos a la publicación de un apretado calendario económico en EE.UU., en el que destaca la reunión de política monetaria de la Reserva Federal de EE.UU. (Fed) del 1 de noviembre, en la que se espera que se mantengan las tasas sin cambios. Las probabilidades de un aumento de 25 puntos básicos en la tasa de fondos federales (FFR) se sitúan en el 1.4%, según muestra la herramienta FedWatch de CME.

Movimientos diarios: El Peso mexicano, a merced de la Fed, y el sentimiento de los mercados

- Las primeras estimaciones de los daños causados por el huracán Otis se sitúan en torno a los 10.000-15.000 millones de dólares, según Enki Research, empresa especializada en catástrofes naturales.

- Las autoridades mexicanas informaron de que alrededor de 270.000 casas de Acapulco resultaron afectadas o destruidas, mientras que el 80% de los hoteles sufrieron graves daños.

- El índice manufacturero de octubre de la Fed de Dallas se desplomó hasta -19.2, peor que el 18.1 de septiembre.

- Los elevados rendimientos de los bonos del Tesoro de EE.UU., en particular la nota de referencia a 10 años, subieron cinco puntos básicos hasta el 4,89%, limitando la caída del USD/MXN a pesar de la debilidad general del dólar.

- El Índice del Dólar, que sigue la evolución del USD frente a seis divisas, retrocedió un 0.40%, hasta 106.15.

- La agenda económica de México incluirá la publicación de la Balanza Fiscal, el Producto Interior Bruto del tercer trimestre, los PMIs manufactureros S&P Global, las reservas de divisas y la inversión bruta fija.

- En EE.UU. se publicará la decisión de la Fed, la conferencia de prensa de Powell, los datos de empleo y los PMIs manufactureros S&P Global e ISM.

- El 24 de octubre, el Instituto Nacional de Estadística de México (INEGI) informó de que la inflación general anual se situó en el 4.27%, frente al 4.45% registrado a finales de septiembre, por debajo de las previsiones del 4.38%.

- La tasa de inflación subyacente de México fue del 5.54% interanual, por debajo de las previsiones del 5.60%.

- A principios de esta semana, los PMI manufactureros S&P Global pusieron de manifiesto la expansión de los sectores manufacturero y de servicios estadounidenses durante el mes de octubre.

- El Banco de México (Banxico) mantuvo los tipos en el 11.25% en septiembre y revisó sus previsiones de inflación del 3.50% al 3.87% para 2024, por encima del objetivo del banco central del 3.00% (más o menos un 1%).

Análisis Técnico: Los compradores del peso mexicano apuntan a la media móvil simple de 200 días

La tendencia alcista del USD/MXN se mantiene intacta a pesar de la caída del viernes por debajo de 18.00, lo que pone a la media móvil simple (SMA) de 20 días en 18.10 en riesgo de romperse decisivamente a la baja. Un cierre diario por debajo de esta última podría allanar el camino para una prueba de la SMA de 200 días en 17.72. Si se rompe este último, el siguiente soporte sería la SMA de 50 días en 17.55. Por otro lado, si el par exótico se mantiene por encima de la SMA de 20 días, la próxima resistencia surgirá en el máximo del 26 de octubre en 18.42 antes de desafiar el máximo de la semana pasada en 18.46, antes de desafiar la cifra de 18.50.

Preguntas frecuentes sobre el sentimiento de riesgo

¿Qué significan los términos "apetito de riesgo" y "aversión al riesgo" cuando se refieren al sentimiento en los mercados financieros?

En el mundo de la jerga financiera, los dos términos "apetito de riesgo" y "aversión al riesgo'' hacen referencia al nivel de riesgo que los inversores están dispuestos a soportar durante el periodo de referencia. En un mercado "apetito de riesgo", los inversores son optimistas sobre el futuro y están más dispuestos a comprar activos de riesgo. En un mercado "sin riesgo", los inversores empiezan a "ir a lo seguro" porque están preocupados por el futuro y, por tanto, compran activos menos arriesgados que tienen más probabilidades de reportar beneficios, aunque sean relativamente modestos.

¿Cuáles son los activos clave que hay que seguir para comprender la dinámica del sentimiento de riesgo?

Normalmente, durante los periodos de "apetito por el riesgo", los mercados bursátiles suben, y la mayoría de las materias primas -excepto el Oro- también se revalorizan, ya que se benefician de unas perspectivas de crecimiento positivas. Las divisas de los países que son grandes exportadores de materias primas se fortalecen debido al aumento de la demanda, y las Criptomonedas suben. En un mercado de "aversión al riesgo", los bonos suben -especialmente los principales bonos del Estado-, el Oro brilla y las divisas refugio como el Yen japonés, el Franco suizo y el Dólar estadounidense se benefician.

¿Qué divisas se fortalecen cuando el sentimiento es de "apetito de riesgo"?

El Dólar australiano (AUD), el Dólar canadiense (CAD), el Dólar neozelandés (NZD) y las divisas de menor importancia, como el rublo (RUB) y el rand sudafricano (ZAR), tienden a subir en los mercados en los que hay "apetito de riesgo". Esto se debe a que las economías de estas divisas dependen en gran medida de las exportaciones de materias primas para su crecimiento, y éstas tienden a subir de precio durante los periodos de "apetito de riesgo". Esto se debe a que los inversores prevén una mayor demanda de materias primas en el futuro debido al aumento de la actividad económica.

¿Qué divisas se fortalecen cuando el sentimiento es de "aversión al riesgo"?

Las divisas principales que tienden a subir durante los periodos de "aversión al riesgo" son el Dólar estadounidense (USD), el yen japonés (JPY) y el Franco suizo (CHF). El Dólar, porque es la moneda de reserva mundial y porque en tiempos de crisis los inversores compran deuda pública estadounidense, que se considera segura porque es poco probable que la mayor economía del mundo entre en suspensión de pagos. El Yen, por el aumento de la demanda de bonos del Estado japoneses, ya que una gran proporción está en manos de inversores nacionales que probablemente no se deshagan de ellos, ni siquiera en una crisis. El Franco suizo, porque la estricta legislación bancaria suiza ofrece a los inversores una mayor protección del capital.

- El Banco de Japón mantendrá estables una vez más las tasas de interés y la política de control de la curva de rendimiento.

- Se dice que el Banco de Japón mejorará las previsiones de inflación para los años fiscales 2023 y 2024.

- Las perspectivas trimestrales eclipsarán la decisión sobre las tasas de interés de Japón, sacudiendo al USD/JPY.

Se espera que el Banco de Japón (BoJ) anuncie su decisión sobre la tasa de interés, así como la política de control de la curva de rendimiento (YCC), el martes.

De cara a los anuncios de política del BoJ, el Yen japonés (JPY) ha recuperado algo de terreno frente al Dólar estadounidense (USD), habiéndose debilitado más allá del nivel clave de 150.00 la semana pasada, un umbral que una vez más impulsó a las autoridades japonesas a intervenir en el mercado de bonos.

Los mercados no esperan ninguna sorpresa por parte del Banco de Japón, a pesar de que la inflación del país superó el objetivo del 2% por decimonoveno mes consecutivo y los rendimientos de los bonos gubernamentales (JGB) se mantuvieron en máximos de una década.

Expectativas políticas del Banco de Japón y su impacto en el USD/JPY

Tras la reunión de revisión de la política monetaria de octubre celebrada el martes, el Banco de Japón dejará sin ajustar su política actual, manteniendo el tipo de interés y el objetivo de rendimiento del JGB a 10 años en -10 puntos básicos y 0.00%, respectivamente.

De cara a los anuncios de política del BoJ, el banco central ya ha intervenido en el mercado de bonos por sexta vez este mes para frenar el incesante aumento de los rendimientos del JGB. Los rendimientos internos han cedido ante la presión alcista, inducida por el asombroso repunte de los rendimientos de los bonos del Tesoro estadounidense hasta un máximo de 16 años. El rendimiento de los bonos del Tesoro estadounidense de referencia a 10 años superó brevemente el nivel clave del 5.0% el lunes pasado.

El rendimiento de referencia del JGB a 10 años se sitúa cerca del 0.86%, su nivel más alto desde julio de 2013. El aumento persistente de los rendimientos del JGB ha presionado al BoJ "para discutir la posibilidad de una flexibilización adicional del YCC en la reunión de política de octubre", informó Reuters, citando fuentes del banco central. El Banco de Japón aumentó inesperadamente el límite del rendimiento a 10 años del 0.50% al 1.0% el 28 de julio.

Otra preocupación para el banco central japonés sigue siendo el elevado nivel de inflación, que ha estado constantemente por encima del objetivo del 2% desde hace más de un año. El Índice de Precios al Consumidor (IPC) básico de Tokio, una cifra seguida de cerca por el Banco de Japón, aumentó un 2.7% en octubre respecto al año anterior, frente a un aumento del 2.5% en septiembre. Mientras tanto, el índice "subyacente", que excluye los alimentos frescos y la energía, subió un 3.8%.

En medio de una inflación persistentemente alta, tres personas familiarizadas con el asunto dijeron a principios de este mes que “el Banco de Japón está dispuesto a elevar su pronóstico de inflación subyacente al consumidor para el año que termina en marzo de 2024 a cerca del 3.0% desde el actual 2.5% proyectado en julio en su nuevo informe de previsiones trimestrales de crecimiento e inflación. También se prevé que mejore su pronóstico para 2024 del 1.9% actual al 2.0% o más”, informó Reuters.

Los analistas de BBH señalaron: “Las previsiones macroeconómicas actualizadas serán clave. Los informes sugieren que el Banco de Japón probablemente revisará al alza sus pronósticos de inflación subyacente en esta reunión. El pronóstico para el año fiscal 2023 probablemente estará más cerca del 3.0% frente al 2.5% visto en julio, mientras que el pronóstico para el año fiscal 2024 probablemente será del 2.0% o más frente al 1.9% visto en julio. Las previsiones para los años fiscales 2024 y 2025 serán muy importantes, ya que cualquier valor muy por encima del 2% sugeriría que el banco probablemente comenzará a eliminar la política acomodaticia a principios de 2024”.

Una posible mejora de sus estimaciones de inflación aún permitiría al BoJ mantener su postura de política monetaria ultralaxa. Sin embargo, también implicaría una creciente presión sobre el banco central para que eleve su límite de rendimiento más allá del actual 1.0%.

Dicho esto, el Banco de Japón podría contenerse mientras los responsables de la formulación de políticas continúan evaluando diversos factores a tener en cuenta al abandonar la política ultralaxa mientras esperan pacientemente un logro sostenible del objetivo. Según un resumen de opiniones de la reunión de septiembre del BoJ, un miembro de la junta dijo que la segunda mitad del actual año fiscal, que finaliza en marzo de 2024, será un "período importante" para determinar si se alcanzará el precio objetivo del BoJ.

Los economistas encuestados por Reuters mostraron que casi el 80% de ellos espera que el Banco de Japón abandone el marco de control de rendimiento a 10 años para finales de 2024. La mayoría de ellos predijo que el banco central pondría fin a su política de tipos de interés negativos (NIRP) el próximo año.

USD/JPY Perspectiva técnica

Si el Banco de Japón eleva el objetivo de rendimiento o mejora las proyecciones de inflación, podría indicar que el banco central se está preparando para cambiar de rumbo hacia una política agresiva antes de lo esperado. En tal caso, es probable que el Yen experimente una fuerte ola de compras, lo que desencadenará una notable liquidación del USD/JPY. Por el contrario, la inacción del BoJ en materia de política y perspectivas hará que el USD/JPY vuelva al nivel de intervención cambiaria del año pasado de 151.96.

Dhwani Mehta, analista jefe de la sesión asiática de FXStreet, ofrece una breve perspectiva técnica para el par y explica: “El par USD/JPY se aferra a la crítica media móvil simple (SMA) de 21 días en 149.52 en el período previo a la Decisión del Banco de Japón. El índice de fuerza relativa (RSI) de 14 días se mantiene cómodamente por encima del nivel 50, manteniendo intactos los riesgos al alza para el par.

Por el lado positivo, la resistencia inmediata se sitúa en 150.42, el máximo del viernes, por encima del cual se volverá a poner a prueba el nivel de intervención de la semana anterior de 150.78. Alternativamente, una ruptura sostenida de la SMA de 21 días podría desencadenar una nueva caída hacia la SMA ascendente de 50 días en 148.25. La última línea de defensa para los compradores será la cifra redonda de 148.00”, añadió Dhwani.

Según informan los economistas de MUFG Bank,el par USD/JPY podría seguir subiendo si el Banco de Japón se abstiene de realizar otro cambio en el YCC.

La compra de JGB por parte del BOJ, similar a la realizada tras el cambio del YCC de julio, podría limitar la reacción del mercado de divisas.

Suponiendo que el Banco de Japón no modifique el YCC ni su política monetaria, y que la reunión del FOMC se desarrolle tal y como espera el mercado, el USD/JPY podría subir aún más.

Las expectativas de un cambio de política monetaria por parte del Banco de Japón han crecido, por lo que un anuncio de no cambio podría alimentar nuevas ventas del yen. Si este escenario provocara grandes movimientos intradía, podría ser suficiente para que el Ministerio de Finanzas diera instrucciones al BOJ para que interviniera.

En el escenario de riesgo de un cambio en el YCC (a una banda de +/-150 puntos básicos) se produciría una cierta apreciación del Yen (1%-2%), aunque al igual que en julio, si fuera seguido de fuertes compras de JGB por parte del Banco de Japón, el impacto sobre el tipo de cambio probablemente sería moderado, especialmente antes del FOMC y del informe de nóminas.

El mayor riesgo a la baja para el USD/JPY sería la supresión de la NIRP, lo que supondría un paso muy significativo y audaz por parte del BOJ en esta coyuntura y provocaría una caída más pronunciada del USD/JPY (3%-5%), pero atribuimos una baja probabilidad a que el BOJ eleve su tasa de política clave desde el actual -0.10%.

- El EUR/USD alcanza un nuevo máximo de cuatro días en 1.0625, rebotando desde mínimos de 1.0547.

- La inflación alemana baja del 4.3% al 3%, por debajo de las previsiones, mientras que el PIB se contrae menos de lo esperado.

- Los datos económicos de la Eurozona y EE.UU. para proporcionar una mayor dirección para el par.

El par EUR/USD sube con fuerza durante la sesión norteamericana y alcanza un nuevo máximo de cuatro días en 1.0625, mientras el Dólar se mantiene a la defensiva en medio de una mejora del apetito por el riesgo. El par rebotó desde los mínimos diarios de 1.0547, alcanzados en la sesión europea.

El par se recupera de sus mínimos diarios, impulsado por la moderación de la inflación alemana y la debilidad del Dólar estadounidense

Los datos económicos revelaron en Alemania que la inflación está remitiendo, ya que el Índice Armonizado de Precios al Consumo (IAPC) bajó en octubre del 4.3% al 3%, por debajo de las previsiones del 3.3%. La noticia es bien recibida por el Banco Central Europeo (BCE), que detuvo su ciclo de endurecimiento el pasado jueves, manteniendo los tipos de interés sin cambios, y pasó a depender de los datos, según la presidenta del BCE, Christine Lagarde.

Sin embargo, el Producto Interior Bruto (PIB) alemán del tercer trimestre fue del -0.1% intertrimestral, por encima de las previsiones del -0.3%, mientras que en términos anuales se situó en el -0.3%, por debajo de la contracción del -0.7%.

A pesar de ello, el par EUR/USD ha reanudado su trayectoria alcista, por encima de 1.0600, impulsado por la debilidad del Dólar estadounidense (USD), como muestra el Índice del Dólar estadounidense, que bajó un 0,35%, hasta 106.21.

Al otro lado del charco, la agenda económica de EE.UU. incluía el índice de manufactura de la Fed de Dallas, que se desplomó más que la lectura del mes anterior, situándose en -19.2 en octubre, por debajo del -18.1 de septiembre. Aunque los datos fueron negativos, el par EUR/USD apenas se movió, y los operadores se preparan para los datos del martes.

En la Eurozona (UE) se publicará el PIB de Francia e Italia, las ventas minoristas de Alemania y los datos de inflación de la UE. En Estados Unidos, la agenda incluirá el índice de coste del empleo, el PMI de Chicago y la Confianza del consumidor del Conference Board (CB).

Análisis del precio del EUR/USD: Perspectivas técnicas

La tendencia bajista del EUR/USD se mantiene intacta, ya que el gráfico diario forma una bandera bajista, aunque la corrección alcista en curso podría llevar al par a probar la media móvil de 50 días (DMA) en 1.0653, que, una vez rota, podría abrir la puerta a desafiar 1.0700.

Por otra parte, si los vendedores mantienen las tasas de cambio por debajo de la primera, el par podría caer a 1.0600 antes de caer hacia 1.0550, la parte inferior del banderín bajista.

- El Dólar estadounidense, medido por el índice DXY, desciende hacia 106.00.

- Los rendimientos del Tesoro estadounidense aumentan y podrían limitar las pérdidas del Dólar.

- Los mercados prácticamente han descontado una pausa en la reunión de la Fed del miércoles.

- El viernes se publicarán las Nóminas no Agrícolas de octubre.

En la sesión del lunes, el Dólar estadounidense (USD) experimentó un retroceso hacia 106.00, según el DXY, que mide el valor del USD frente a una cesta de divisas mundiales. El debilitamiento del USD se vio impulsado por los flujos risk-on, que le hicieron esforzarse por reunir demanda. Como el calendario económico no ofrecía nada importante el lunes, la atención de los inversores se desplaza hacia los acontecimientos más destacados del resto de la semana, entre los que se incluyen la decisión sobre los tipos de interés de la Reserva Federal (Fed) del miércoles y los datos de las nóminas no agrícolas del viernes. Ambos acontecimientos podrían afectar a la dinámica de la cotización del Dólar.

La economía estadounidense se mantiene firme, lo que ha ayudado al Dólar a encontrar demanda adicional en las últimas sesiones. A pesar de ello, la posibilidad de una subida de 25 puntos básicos en diciembre, como muestran los datos de la herramienta FedWatch del CME Group, sigue siendo baja y dificulta cualquier fortalecimiento sustancial del USD. Antes de la reunión del miércoles, se descuenta principalmente una pausa, pero los inversores seguirán de cerca la postura y las perspectivas del presidente de la Fed, Jerome Powell, para seguir haciendo apuestas sobre las próximas decisiones de la Fed.

Resumen diario de los movimientos en los mercados: El Dólar cae antes de la decisión de la Fed y de los datos laborales

- El Índice DXY cayó a 106.10, subiendo un 0.40% en el día.

- El Dólar lucha por mantener la tracción ganada la semana pasada, ya que los compradores están tomando beneficios.

- Los inversores continúan evaluando los informes económicos de alto nivel publicados la semana pasada antes de la decisión de la Fed del miércoles.

- El viernes, la Oficina de Análisis Económicos de EE.UU. informó que el índice de precios de los gastos de consumo personal (PCE) de septiembre se alineó las expectativas. Se situó en el 3.4% interanual, tal y como se esperaba, y se alineó con su lectura anterior del 3.4%. El PCE subyacente descendió al 3.7% interanual.

- El jueves, los datos de la Oficina de Análisis Económico de EE.UU. mostraron que las estimaciones preliminares del Producto Interior Bruto (PIB) del tercer trimestre superaron las expectativas. La cifra global mostró una tasa de crecimiento anualizada del 4.9%, superando el consenso del 4.2% y acelerando el crecimiento del 2.1% registrado en el segundo trimestre.

- Mientras tanto, los rendimientos del Tesoro estadounidense suben. El rendimiento a 2 años subió al 5.05%, mientras que las tasas a 5 y 10 años avanzaron hacia el 4.83% y el 4.91%, respectivamente. Esto puede limitar las pérdidas del Dólar.

- A la espera de la decisión de la Fed del miércoles, según la herramienta FedWatch de CME Group, las probabilidades de una subida de 25 puntos básicos en diciembre siguen siendo bajas, en torno al 20%.

Análisis Técnico: Los alcistas del Dólar no consiguen defender la SMA de 20 días y el impulso se modera

Analizando el gráfico diario, se observa un panorama técnico entre neutral y bajista para el índice DXY, lo que sugiere que los alcistas están perdiendo impulso. El índice de fuerza relativa (RSI) apunta a una posible reversión, ya que se debilita por encima de su línea media, mientras que el histograma de convergencia de medias móviles (MACD) presenta barras rojas más grandes.

Además, el Índice no logró mantenerse por encima de la media móvil simple (SMA) de 20 días, y a medida que los osos intervienen, puede que se vislumbren más caídas en el horizonte. Dicho esto, el DXY sigue por encima de las SMA de 100 y 200 días, lo que indica que, en general, los alcistas siguen al mando.

Soportes: 106.00, 105.70, 105.50.

Resistencias: 106,30 (SMA de 20 días), 107.00, 107.30.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América y la moneda "de facto" de muchos otros países en los que circula junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6,6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el Dólar estadounidense estuvo respaldado por El Oro, hasta el Acuerdo de Bretton Woods de 1971.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del Dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera en nuevas compras. Suele ser positivo para el Dólar estadounidense.

- El USD/MXN cae a mínimos de casi dos semanas en 17.96.

- El Dólar pierde terreno ante la mejora del sentimiento en el mercado.

- El anuncio de la Fed, el ISM manufacturero y las Nóminas no Agrícolas de EE.UU. pueden generar una amplia volatilidad durante la semana.

El USD/MXN comenzó la semana con un leve repunte en la sesión asiática a 18.14, máximo diario, pero inmediatamente después el tono optimista del mercado hizo caer al Dólar, provocando un descenso en el par a 17.9653, nuevo mínimo de 12 días, en la pre-apertura de Wall Street.

La caída no ha tenido continuidad y tras la apertura de la sesión americana el par ha regresado por encima de 18.00, cotizándose al momento de escribir sobre 18.03, perdiendo un 0.48% en el día.

El precio del Dólar cae a mínimos de seis días en el inicio de semana

El Índice del Dólar (DXY) ha caído este lunes cerca de 65 pips, precipitándose desde el máximo diario en 106.70 al nuevo mínimo de seis días situado en 106.06. El billete verde ronda ahora el nivel 106.09 y pierde un 0.46% diario.

El Dólar se está viendo beneficiado de cierto optimismo en el conlicto entre Israel y Hamás, ya que a pesar de que Israel lanzó una operación militar sobre la Franja de Gaza durante el fin de semana y hoy sus tanques se han situado a las puertas de la ciudad de Gaza , la mediación de Qatar parece haber dado algo de tranquilidad a los mercados. En la última hora se ha conocido que 26 camiones con ayuda humanitaria han entrado en la franja después de pasar una inspección por parte de las autoridades israelís.

Los eventos económicos programados en la agenda estadounidense podrían generar mucha volatilidad en el Dólar. El miércoles se publica el ISM manufacturero de octubre, esperándose una subida de 47.6 a 49, aunque aún permanecería en territorio de contracción. Más tarde la Fed revelará su decisión de tasas de interés, con la herramienta FedWatch otorgando un 98.3% de opciones a la inmovilidad de de la Reserva Federal, que dejará sus tipos en el 5.5% actual. Finalmente, el viernes se conocerán los datos de empleo de las Nóminas no Agrícolas de octubre, que se estiman en 188.000 tras la sorprendente cifra de 336.000 vista en septiembre.

En México hoy se conocerá la balanza fiscal federal de septiembre. No habrá más datos relevantes debido a las festividades del Día de Muertos que se celebra los días 1 y 2 de noviembre.

USD/MXN Niveles de Precio

Una caída del USD/MXN por debajo del nivel mínimo de hoy en 17.96 podría provocar un descenso hacia 17.75, mínimo semanal del pasado 12 de octubre. Más abajo espera una zona de soporte alrededor de 17.37/17.34, donde está el mínimo de octubre registrado el día 2 y el suelo del 29 de septiembre.

Al alza, la zona situada entre 18.46/18.49 sigue mostrándose como resistencia principal, ya que contiene los máximos de octubre registrados el 20 y el 6 de octubre, respectivamente. Más arriba esperaría la barrera ubicada en el nivel psicológico de 19.00.

Los economistas del MUFG Bank analizan las perspectivas del Dólar en una semana cargada de acontecimientos macroeconómicos.

Las nóminas no agrícolas serán clave

El anuncio de reembolso, la comunicación del presidente de la Fed, Jerome Powell, en la rueda de prensa del FOMC y los datos de empleo de EE.UU. del viernes serán los tres eventos clave para el mercado de bonos del Tesoro de EE.UU.

La incapacidad del Dólar estadounidense para fortalecerse más últimamente es reveladora, pero todavía vemos la ventana abierta para las ganancias del Dólar hasta que veamos una evidencia más clara en los datos oficiales de la debilidad económica - por lo que en ese sentido, el NFP como siempre será clave.

- El DXY se enfrenta a una mayor presión vendedora y se acerca a 106.00.

- De momento, hay una fuerte zona de resistencia cerca de 107.00.

El DXY retrocede a mínimos de tres días en la zona de 106.20/15 tras el rechazo de la zona de 107.00 observado en la segunda mitad de la semana pasada.

Hasta ahora, el rango límite adicional parece el escenario más probable para el índice por el momento. La ruptura de este tema expone un movimiento potencial hacia el máximo semanal en 106.89 (26 de octubre), antes del nivel redondo en 107.00 y justo antes del máximo de 2023 en 107.34 (3 de octubre).

De momento, mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.41, se espera que las perspectivas para el DXY sigan siendo constructivas.

Gráfico diario del DXY

- El EUR/USD recupera la sonrisa y supera brevemente la barrera de 1.0600.

- Una vez superada la zona de 1.0700, el sesgo vendedor del par podría aliviarse un poco.

- El EUR/USD repunta y logra superar la barrera clave de 1.0600 el lunes.

En caso de que los alcistas presionen con más fuerza, el par debería encontrar el siguiente obstáculo en el máximo mensual de 1.0694 (24 de octubre), que se sitúa justo antes del nivel redondo de 1.0700 y antes de los máximos semanales de 1.0736 (20 de septiembre) y 1.0767 (12 de septiembre).

Mientras tanto, por debajo de la SMA de 200 días en 1.0811, las perspectivas del par deberían seguir siendo negativas.

Gráfico diario del EUR/USD

Kit Juckes, estratega jefe de divisas de Société Générale, analiza las perspectivas del EUR/USD.

Hace falta una auténtica sorpresa para entusiasmar de verdad al mercado

A medida que los datos de EE.UU. siguen superando las expectativas, y el mercado de tasas valora con mayor convicción la relajación del RECN a mediados de 2024, sigue habiendo más peligro de que el EUR/USD se acerque a la paridad, que de que vuelva a situarse por encima de 1.10.

Las expectativas de unos datos sólidos en EE.UU. y unas cifras más débiles en Europa hacen que se necesite una auténtica sorpresa para entusiasmar realmente al mercado, pero a pesar de ello, los recordatorios de la divergencia económica sobre el sentimiento pueden acumularse hasta alcanzar un punto de ruptura para el sentimiento del Euro (y de otras divisas europeas).

Los economistas de TD Securities analizan la decisión del Banco de Japón sobre las tasas de interés y sus implicaciones para el par USD/JPY.

De línea dura (10%): Eliminación total del YCC

El Banco de Japón elimina el control de la curva de rendimientos (YCC) y prepara el terreno para el fin de la NIRP, ya que el círculo virtuoso de subidas de precios y salarios está despegando. Es probable que el banco revise al alza la previsión de inflación subyacente para el año fiscal 2024, pero lo más importante es que la previsión de inflación subyacente para el año fiscal 2025 podría tener una zona del 2% (antes: 1.6%) para reflejar la salida del pasado deflacionista de Japón. USD/JPY -2.5%.

Caso base (55%): Aumento del límite superior hasta el 1.5%

El BoJ amplía el límite superior del rango de referencia para los JGB a 10 años del 1% al 1.5% y aumenta potencialmente la tasa de sus operaciones de compra a tipo fijo. El banco podría señalar que este ajuste es una medida preventiva, dados los riesgos al alza de los salarios y los precios. Implícitamente, detrás de este ajuste, el BoJ probablemente sea consciente de que es una dura batalla frenar el aumento de los rendimientos debido a los movimientos en el extranjero, y los tipos reales podrían volverse demasiado acomodaticios como resultado del cambio al alza de las expectativas de inflación. Ueda podría aprovechar esta oportunidad para sentar las bases del fin del YCC en diciembre y del NIRP en enero de 2004. USD/JPY -1%.

Moderado (35%): Sin cambios en los ajustes del YCC

El BoJ mantiene sin cambios los ajustes del YCC y reitera que aún queda camino por recorrer para alcanzar el objetivo de precios del 2%. Es posible que el banco mantenga sus previsiones de inflación subyacente <2% para el año fiscal 2024 y 2025, con el fin de transmitir el mensaje de que la actual presión inflacionista es transitoria y tiene pocas probabilidades de durar. USD/JPY +0.5%.

La economista Lee Sue Ann, del Grupo UOB, analiza la última decisión del BCE sobre los tipos de interés.

Principales conclusiones

El Banco Central Europeo (BCE) decidió mantener sin cambios sus tres tipos de interés oficiales tras 10 subidas consecutivas. El comunicado de prensa que acompañaba a la decisión era prácticamente idéntico al de septiembre, y en él el Consejo de Gobierno afirmaba que seguiría dependiendo de los datos.

El Consejo de Gobierno también reiteró su compromiso de seguir reinvirtiendo el producto de los bonos que venzan adquiridos a través del Programa de Compras Urgentes (PEPP). En la conferencia de prensa, la presidenta del BCE, Christine Lagarde, afirmó que no se habían debatido los parámetros del PEPP ni las exigencias de reservas mínimas, y no detalló cuándo podrían abordarse.

En cuanto a esto último, es posible que el BCE esté esperando a que se reanude el debate sobre la revisión de su marco, que probablemente tendrá lugar a finales de 2023 o principios de 2024. Mientras tanto, dado el aumento del rendimiento de los bonos, es probable que el BCE siga manteniéndolo hasta finales de 2024. En cuanto a los tipos de interés, esperamos que el BCE los mantenga al alza durante más tiempo, aunque la puerta a futuras subidas de tipos sigue abierta.

- El EUR/JPY repunta un poco y flirtea con 159.00.

- Los intentos alcistas deberían toparse con una dura barrera cerca de 160.00.

El EUR/JPY revierte el retroceso del viernes y se aferra a las ganancias diarias justo por encima de 158.00.

Por el momento, el cruce parece seguir consolidándose. Por el contrario, la ruptura de este tema podría animar al índice a desafiar el máximo de 2023 en 159.91 (24 de octubre) seguido de cerca por el nivel redondo en 160.00.

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 151.26.

Gráfico diario del EUR/JPY

- El par AUD/USD se acercó a 0.6400 y el Dólar estadounidense corrigió en un contexto de mejora del ánimo de los mercados.

- Los rendimientos del Tesoro estadounidense a 10 años subieron hasta cerca del 4.89%, lo que refleja la confianza de los inversores en la fortaleza de la economía estadounidense.

- Los datos del PMI manufacturero de Caixin para octubre se ampliarán hasta 50.8 frente a la publicación anterior de 50.6.

El par AUD/USD extiende sus ganancias por encima de la resistencia crucial de 0.6368 en los primeros compases de la sesión neoyorquina. El par se acerca a la resistencia del nivel redondo de 0.6400 mientras que el Dólar de los E.E.U.U. ha corregido después de no poder recuperarse por encima de la resistencia de 106.70.

El S&P 500 abre con una fuerte nota alcista ya que los inversores esperan que la Reserva Federal (Fed) haya terminado con las subidas de tasas de interés y se espera un comentario neutral por segunda vez en flecha. El ánimo de los mercados se ha vuelto alegre, ya que el hecho de que la Fed no suba más los tipos de interés infunde optimismo a las empresas estadounidenses.

El aumento de los rendimientos de los bonos estadounidenses es responsable de las expectativas que apuntan a una decisión firme de la Fed sobre los tipos de interés. El rendimiento de los bonos del Tesoro estadounidense a 10 años se acercó al 4.89%, lo que refleja la confianza de los inversores en la fortaleza de la economía estadounidense y las expectativas de que la Fed mantenga las tasas de interés al alza durante un periodo bastante más largo.

El Índice del Dólar estadounidense (DXY) se corrigió hasta situarse cerca de 106.28, mientras los inversores se centraban en los datos del ADP y del PMI manufacturero PMI de octubre, que se darán a conocer el miércoles. Los inversores estarán muy atentos a los datos de las fábricas estadounidenses, que llevan 11 meses de contracción constante. La encuesta de S&P Global mostró que el PMI manufacturero privado alcanzó el umbral de 50.0 en octubre.

Por su parte, el dólar australiano se verá afectado por los datos del PMI manufacturero Caixin de octubre. Según el consenso, el dato económico se amplió a 50.8 frente a la publicación anterior de 50.6. Cabe señalar que Australia es el principal socio comercial de China y el aumento de las actividades de las fábricas en China apoyan al Dólar australiano.

Kit Juckes, estratega jefe de divisas de Société Générale, analiza las perspectivas del USD/JPY antes de la reunión del Banco de Japón del martes.

Noche de miedo para los observadores del BOJ

El Banco de Japón no subirá los tipos, pero vemos un 50% de posibilidades de que el límite de facto del rendimiento del JGB a 10 años aumente del 1% al 1.5%.

El USD/JPY continúa siguiendo los diferenciales de rendimiento, por lo que es difícil ver cómo podemos evitar una reacción en un sentido u otro de la decisión del martes.

Si mantienen el límite sin cambios, probablemente veamos otro repunte por encima de 150 USD/JPY y más rumores de intervención.

Si aumentan el límite, cada 10 puntos básicos que suba el rendimiento del JGB en relación con el Tesoro puede arrastrar al USD/JPY a la baja en torno a un 2%, y al EUR/JPY a la baja en la misma proporción o más.

El Dólar se negocia principalmente a la baja contra sus pares principales para comenzar una semana ajetreada. Los economistas de Scotiabank analizan las perspectivas del Dólar.

El USD se mantiene firme

En general, el USD se mantiene firme, pero el DXY no avanza y se mantiene por debajo del máximo alcanzado a principios de octubre. La acción del precio sugiere que hay una mayor presión de venta del USD tras las modestas ganancias de las últimas sesiones y los estudios de los osciladores indican que el DXY está muy sobrecomprado en los gráficos a medio plazo.

Pero los inversores necesitarán una razón clara para inclinarse un poco más por el USD a partir de aquí y no está claro de dónde vendrá esa señal; el final de mes podría no hacerlo (las señales de reequilibrio pasivo parecen neutrales), mientras que la Fed puede mantener la pretensión de que todavía está pensando en endurecer un poco más y los mercados están esperando unos buenos (190.000-200.000) empleos NFP a finales de semana.

Un posible obstáculo para los Mercados de EE.UU. es el reembolso trimestral del Tesoro el miércoles, justo antes de la decisión de la Fed, en medio de un escrutinio más intenso de la oferta de bonos y un creciente déficit presupuestario de EE.UU..

El estratega de Mercados Quek Ser Leang de UOB Group sugiere que no se debería descartar una mayor subida del USD/IDR en el horizonte a corto plazo.

Declaraciones destacadas

El USD/IDR alcanzó un máximo de 15.965 la semana pasada, su nivel más alto desde abril de 2020. Si bien el impulso alcista es fuerte, la recuperación de las últimas semanas está severamente sobrecomprada. No se descarta una mayor fortaleza del USD/IDR, pero en vista de las condiciones de sobrecompra, es probable que el ritmo de cualquier avance sea más lento.

Además, es posible que el USD/IDR tenga dificultades para romper la resistencia principal de 16.000. Soporte en 15.860; una ruptura de 15.825 indicaría que la recuperación del USD/IDR está a punto de tomarse una pausa.

- El IPC de Alemania continuó suavizándose en octubre.

- El EUR/USD subió por encima de 1.0600 con la reacción inmediata.

La inflación en Alemania, medida por la variación del Índice de Precios al Consumo (IPC), descendió al 3.8% anual en octubre, frente al 4.5% de septiembre, según informa Destatis. Esta cifra se situó por debajo de las expectativas del mercado (4%) y se sitúa como el nivel más bajo del indicador en 26 meses, desde agosto de 2021.

Mensualmente, el IPC se mantuvo sin cambios después de cuatro meses consecutivos manteniendo su crecimiento en el 0.3%. El conseso del mercado esperaba un aumento del 0.2% para octubre.

El Índice Armonizado de Precios de Consumo (IAPC) anual, el indicador de inflación preferido por el Banco Central Europeo (BCE), subió un 3% en el mismo periodo, frente al 4.3% de septiembre y la previsión del mercado del 3.6%. El IPCA mensual disminuyó un 0.2%.

Reacción de los mercados

El EUR/USD ganó tracción con la reacción inmediata y subió a máximos de seis días en 1.0614 tras la publicación. Al momento de escribir, el par cotiza alrededor de 1.0599, ganando un 0.33% diario.

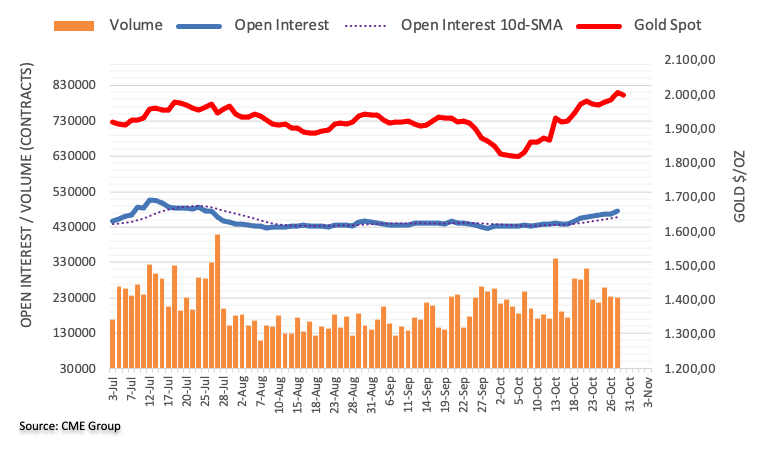

- El precio del Oro retrocede ligeramente desde máximos de cinco meses, ya que la atención se centra en la política de la Fed.

- Se espera que la Fed mantenga sin cambios las tasas de interés debido al aumento del rendimiento de los bonos estadounidenses.

- La escalada de la guerra entre Israel y Palestina mantiene firme la demanda de lingotes.

El precio del Oro (XAU/USD) registró un movimiento correctivo moderado tras marcar un nuevo máximo de cinco meses. El metal precioso retrocede ligeramente, ya que los inversores se muestran cautos ante las expectativas de que la Reserva Federal (Fed) mantenga abiertas las puertas a un mayor endurecimiento de su política y mantenga el diálogo de "tipos de interés más altos durante más tiempo". Las perspectivas a corto plazo para los lingotes siguen siendo optimistas en medio de la intensificación de las tensiones en Medio Oriente.

El ejército israelí se prepara para una invasión terrestre en Gaza con el fin de derribar al ejército palestino, mientras que EE.UU. sigue instando al primero a retrasar un asalto terrestre, ya que podría afectar a la situación de los rehenes. La vecina Jordania advirtió de que la guerra terrestre de Israel en Gaza provocaría una catástrofe humanitaria de proporciones épicas. De cara al futuro, los inversores estarán pendientes de la reunión del Consejo de Seguridad de la ONU en la que se debatirán posibles soluciones para un cese de hostilidades en el conflicto entre Israel y Palestina.

Resumen diario Movimientos en los mercados: El precio del Oro baja a la espera de la Fed

- El precio del Oro retrocede desde los máximos de cinco meses alcanzados cerca de los 2.010$, mientras los inversores esperan la decisión de política monetaria de la Reserva Federal, que se anunciará el miércoles.

- La demanda a corto plazo del precio del Oro sigue siendo optimista, ya que las tensiones en Oriente Medio mantienen firmes las ofertas de refugio seguro.

- EE.UU. instó a Israel a retrasar la invasión terrestre en Gaza, ya que podría hacer fracasar las negociaciones sobre los rehenes.

- Los inversores esperan la reunión del Consejo de Seguridad de las Naciones Unidas (ONU), solicitada por los EAU, para debatir el posible ataque terrestre de Israel en Gaza, que podría causar numerosas víctimas.

- Un oficial del ejército palestino ha solicitado la aplicación inmediata de una decisión de la asamblea general de la ONU para permitir la ayuda a la franja de Gaza.

- El Índice del Dólar (DXY) se consolida en un rango ajustado mientras los inversores esperan con impaciencia la decisión de la Fed sobre los tipos de interés.

- Según la herramienta Fedwatch de CME, los operadores ven casi seguro que la Fed mantenga las tasas de interés sin cambios en el 5.25-5.50%. Las probabilidades de una subida más de los tipos de interés en cualquiera de las dos reuniones de política monetaria que quedan en 2023 han subido al 24% desde el 20% registrado la semana pasada.

- Se espera que las tensas condiciones financieras debidas al aumento del rendimiento de los bonos estadounidenses a largo plazo, la moderada relajación de las presiones sobre los precios y el agravamiento de las tensiones en Oriente Próximo permitan a los responsables de la política monetaria de la Fed mantener por segunda vez consecutiva el statu quo.

- La presidenta de la Fed de Cleveland, Loretta Mester, declaró recientemente que el aumento del rendimiento de los bonos equivale a una subida de los tipos de interés de 25 puntos básicos (pb). La Fed podría utilizar el aumento de los rendimientos del Tesoro como sustituto de un mayor endurecimiento de la política monetaria.

- Los rendimientos del Tesoro estadounidense a 10 años han subido hasta el 4.85% y se espera que sigan aumentando en medio de las preocupaciones por el déficit presupuestario.

- Los datos de la inflación subyacente del gasto en consumo personal (PCE) publicados el viernes mostraron que la inflación se mantiene en general firme debido a la solidez del gasto del consumidor.

- El IPC subyacente mensual estadounidense se aceleró a un ritmo previsto del 0.3% en septiembre, frente al crecimiento del 0.1% de agosto. El IPC subyacente anual aumentó un 3.7%, pero se desaceleró respecto a la lectura de agosto del 3.9%.

- Además de la decisión de política monetaria de la Fed, los inversores estarán atentos a la evolución del empleo ADP y al PMI manufacturero ISM de octubre, que se publicarán el miércoles.

- La publicación de los datos de las fábricas estadounidenses será de suma importancia. Una encuesta de S&P Global mostró la semana pasada que el PMI manufacturero estadounidense alcanzó el umbral de 50.0 por primera vez después de 11 meses. 50 es el umbral que distingue la expansión de la contracción. Si los datos de las fábricas estadounidenses lo consiguen, la Fed probablemente debatirá la posibilidad de mantener las tasas de interés más altas durante un periodo mucho más largo.

Análisis Técnico: El precio del Oro se consolida por debajo de 2.000$

El precio del Oro cae nominalmente desde el máximo de cinco meses de 2.009 $, ya que los inversores siguen preocupados por la orientación sobre los tipos de interés de la Fed, que se dará a conocer el miércoles. El metal precioso se estabiliza por encima de la resistencia crucial de alrededor de 1.990$, que ahora actúa como un soporte importante para los alcistas del Oro. Las perspectivas de la demanda de Oro se tornan alcistas, ya que la media móvil exponencial (EMA) de 20 días ha registrado un cruce alcista por encima de las EMA de 50 y 200 días.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al Dólar estadounidense?

La Política Monetaria en los EE.UU. está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2%, la Fed sube las tasas de interés, aumentando los costes de los préstamos en toda la economía. El resultado es un dólar más fuerte, ya que hace de Estados Unidos un lugar más atractivo para los inversores internacionales.

Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés para fomentar el endeudamiento, lo que pesa sobre el Dólar.

¿Con qué frecuencia celebra la Fed reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones de política monetaria al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

Al FOMC asisten doce funcionarios de la Fed: los siete miembros de la Junta de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los Bancos de la Reserva regionales restantes, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar el Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

El GBP/USD sigue encontrando soporte en las caídas por debajo de 1.21. Los economistas de Scotiabank analizan las perspectivas del par.

Pequeñas ofertas para la Libra podrían extenderse un poco más por encima de 1.2160

El comercio puede permanecer relativamente tranquilo antes de la decisión política del BOE del jueves. Los mercados esperan que la política monetaria se mantenga, pero la Libra podría ver una pequeña oferta si la votación muestra una división apretada entre los nueve responsables políticos.

La Libra podría subir un poco más por encima de 1.2160, pero también en este caso el impulso de la tendencia es débil, lo que favorece el comercio dentro de la zona de fluctuación.

El soporte se ve en 1.2070 y 1.2040.

El GBP/USD sigue encontrando soporte en las caídas por debajo de 1.21. Los economistas de Scotiabank analizan las perspectivas del par.

Pequeñas ofertas para la Libra podrían extenderse un poco más por encima de 1.2160

El comercio puede permanecer relativamente tranquilo antes de la decisión política del BOE del jueves. Los mercados esperan que la política monetaria se mantenga, pero la Libra podría ver una pequeña oferta si la votación muestra una división apretada entre los nueve responsables políticos.

La Libra podría subir un poco más por encima de 1.2160, pero también en este caso el impulso de la tendencia es débil, lo que favorece el comercio dentro de la zona de fluctuación.

El soporte se ve en 1.2070 y 1.2040.

El GBP/USD sigue encontrando soporte en las caídas por debajo de 1.21. Los economistas de Scotiabank analizan las perspectivas del par.

Una oferta menor por la Libra podría extenderse un poco más por encima de 1.2160

El comercio puede permanecer relativamente tranquilo antes de la decisión política del BoE del jueves. Los mercados esperan que la política monetaria se mantenga, pero la Libra podría ver una pequeña oferta si la votación muestra una división ajustada entre los nueve responsables políticos.

La Libra podría subir un poco más por encima de 1.2160, pero también en este caso el impulso de la tendencia es débil, lo que favorece el comercio dentro de la zona de fluctuación.

Soportes: 1.2070 y 1.2040.

Los economistas de Commerzbank analizan cómo podría reaccionar el mercado ante el aumento de las acciones terrestres de Israel en Gaza.

Que el conflicto se extienda e implique a otros países es el mayor riesgo

De momento, el mercado ha reaccionado con cautela a las noticias procedentes de Oriente Próximo, y el Dólar aún no ha vuelto a ser demandado como valor refugio.

Existe el riesgo de que la situación empeore a medida que avance la semana y de que el Dólar vuelva a fortalecerse. Pero el mayor riesgo es que el conflicto se extienda e implique a otros países de Oriente Medio. Si eso ocurre, es probable que la reacción de los mercados sea mucho mayor.

Tiene sentido seguir atentos a los acontecimientos para poder reaccionar en caso de que se produzcan movimientos más fuertes en el Dólar estadounidense.

El par EUR/USD cotiza un poco más firme, pero dentro de los rangos recientes. Los economistas de Scotiabank analizan las perspectivas del par.

A corto plazo, es probable que el par se mueva dentro de una banda de fluctuación

La evolución de los precios a corto plazo sugiere que la demanda de euros se mantiene firme por debajo de 1.0550, pero el par al contado debe superar la zona de 1.0600/1.0610 para ganar terreno a corto plazo.

El impulso de la tendencia es positivo para el euro, pero apenas lo es en los estudios intradía y diario. Esto sugiere más bien un comercio dentro de la banda de fluctuación, tal vez con un leve sesgo alcista a corto plazo.

El CAD ha sufrido en las últimas semanas. Los economistas de Scotiabank analizan las perspectivas del CAD.

El USD ya parece muy sobrecomprado en los gráficos diarios y semanales.

El panorama técnico sigue siendo negativo para el CAD. La Tendencia es alcista en el corto, medio y largo plazo.

El soporte a corto plazo se sitúa en 1.3790 y 1.3740/1.3750.

El único indicador potencialmente positivo para el CAD es que el USD ya parece muy sobrecomprado en los gráficos diarios y semanales. En particular, el estocástico lento semanal no está "confirmando" el movimiento alcista del USD de la semana pasada, una señal de advertencia sobre la sostenibilidad de estas ganancias.

La resistencia se alínea en 1.3875/1.3880.

Los economistas de MUFG Bank analizan las perspectivas de la libra esterlina antes del anuncio del Banco de Inglaterra del jueves.

Débil actividad económica

El empeoramiento de los datos económicos ha sido evidente y probablemente será claramente reconocido por el Gobernador Andrew Bailey en la conferencia de prensa. Consideramos que este inevitable reconocimiento de unos datos más débiles y algunas pruebas de que las condiciones del mercado laboral apuntan a una reducción de los riesgos de inflación salarial contribuirán a hacer bajar los rendimientos.

La curva OIS del Reino Unido tiene más posibilidades de ajustarse a la baja a más largo plazo: sólo 25 puntos básicos de recortes para septiembre de 2024 nos parece demasiado conservador y una comunicación menos dura el jueves podría empujar a la baja los rendimientos a finales del próximo año, lo que llevaría a un mayor rendimiento inferior de la GBP.

Para la GBP/USD, el mínimo de octubre en 1.2037 será el nivel de soporte clave.

- El Euro da un giro de 180 grados frente al Dólar estadounidense.

- Los mercados bursátiles europeos cotizan con ganancias decentes en lo que va de lunes.

- La tasa de crecimiento del PIB preliminar de Alemania en el tercer trimestre sorprende al alza.

El Euro (EUR) deja atrás el pesimismo inicial frente al Dólar estadounidense (USD), lo que anima al par EUR/USD a subir a máximos diarios y a volver a visitar de cerca la barrera clave de 1.0600 durante la sesión europea del lunes. El repentino rebote de la moneda común responde a los inesperados resultados auspiciosos de las cifras avanzadas del PIB en Alemania para el periodo julio-septiembre.

Mientras tanto, el índice del Dólar DXY sufre cierta presión bajista y retrocede hasta la zona de 106.40. La modesta pérdida de impulso del índice contrasta con una débil subida de los rendimientos estadounidenses en diversos plazos.

En el ámbito de la política monetaria, los participantes del mercado coinciden cada vez más en que la Reserva Federal (Fed) mantendrá sin cambios los tipos de interés en su próxima reunión del 1 de noviembre. No obstante, sigue existiendo la posibilidad de un cambio de tasas en diciembre, opinión que parece reforzada por la resistencia de la economía estadounidense y los niveles de inflación aún elevados.