- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Después de la Reserva Federal, otros bancos centrales, como el Banco de Inglaterra, el Banco Central Europeo, el Banco Nacional Suizo y el Norges Bank, anunciarán sus decisiones sobre política monetaria. En la sesión asiática se publicarán importantes datos económicos, como el PIB del tercer trimestre de Nueva Zelanda y el informe de empleo de Australia. Además, Japón publicará datos sobre los pedidos de maquinaria y la producción industrial.

Esto es lo que debe saber para operar hoy jueves 14 de diciembre:

Tras la reunión de la Reserva Federal, el Dólar estadounidense experimentó un importante desplome. Tal y como se esperaba, el banco central decidió mantener sin cambios las tasas de interés. Los analistas de mercados prevén tres recortes de tasas para 2024. El presidente de la Fed, Jerome Powell, se mostró moderado, lo que avivó la recuperación de los bonos del Tesoro. Se abstuvo de declarar la victoria sobre la inflación, pero los mercados sí lo hicieron.

Los rendimientos a 10 años cayeron más de un 4%, alcanzando su nivel más bajo desde agosto. Al mismo tiempo, el Índice del Dólar (DXY) bajó un 0.85% hasta 102.80, marcando su punto más bajo en dos semanas. El Dólar se encuentra bajo presión y parece haber retomado su tendencia bajista tras una corrección de dos semanas.

El jueves se publicarán importantes datos en los Estados Unidos, entre ellos las solicitudes semanales de subsidio por desempleo y las ventas minoristas.

El EUR/USD subió y alcanzó la Media Móvil Simple (SMA) de 20 días. Sin embargo, la recuperación encontró resistencia en torno al nivel de 1.0900. El Banco Central Europeo (BCE) celebrará su reunión de política monetaria y se espera que mantenga las tasas sin cambios. La atención se centrará en las pistas del BCE para 2024, especialmente en lo que respecta al calendario de posibles recortes de los tipos de interés.

El GBP/USD se recuperó tras la reunión de la Fed, alcanzando máximos de una semana por encima de 1.2600. Las perspectivas técnicas apuntan a nuevas subidas. El nivel de soporte clave se mantiene en 1.2500. El Banco de Inglaterra anunciará su decisión sobre política monetaria, y no se esperan cambios en las tasas de interés.

Los analistas de TD Securities sobre el BoE:

El Comité de Política Monetaria tiene prácticamente garantizado un nuevo mantenimiento de los tipos, ya que la debilidad de los datos (sobre todo en materia de salarios e inflación) sugiere que las subidas son cosa del pasado. La atención se centrará en si el Comité de Política Monetaria se aparta de la apreciación de mercado que prevé recortes agresivos para mayo. Tras las caídas de los salarios y el PIB a principios de esta semana, ahora vemos una votación de 7-2.

El USD/JPY perdió casi 300 puntos debido a la debilidad del Dólar y a la bajada de los rendimientos del Tesoro. El par cayó por debajo del nivel de 143.00. A pesar de la recuperación de Wall Street, el Yen japonés fue una de las monedas que más subió tras la reunión de la Reserva Federal. De cara al futuro, en Japón se publicarán datos importantes, como los pedidos de maquinaria y la producción industrial, tras una encuesta Tankan positiva.

El USD/CHF reanudó su caída hacia la media móvil simple (SMA) de 20 días y actualmente está probando la zona de 0.8700. Se espera que el Banco Nacional Suizo (SNB) mantenga los tipos de interés sin cambios, con la tasa clave en el 1.75%.

El NZD/USD recuperó los máximos de diciembre y se mantiene por encima de 0.6200, mostrando un fuerte impulso alcista antes de la sesión asiática. Nueva Zelanda publicará las cifras del Producto Interior Bruto (PIB) del tercer trimestre, y se espera una expansión del 0.2%.

El AUD/USD obtuvo su mejor rendimiento en un mes, rompiendo un rango de varios días. El par se acercó a los máximos de diciembre, y la zona de 0.6700 vuelve a estar en el radar. El jueves se publicará el Informe de empleo australiano de noviembre, en el que se espera una variación positiva del empleo de 11.000 personas tras el aumento de 55.000 registrado en octubre. También está previsto que se publique el informe de expectativas de inflación de los consumidores del Instituto de Melbourne.

El Oro vuelve a brillar tras subir más de 40 dólares en pocas horas después de la reunión del FOMC. El XAU/USD alcanzó la zona de los 2.020$. Si continúa la caída de los rendimientos en EE.UU., podría haber más posibilidades de ganancias. La Plata también se unió a la recuperación, subiendo más de un 4%.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El USD/MXN cae con fuerza a mínimos de nueve días en 17.19.

- El precio del Dólar retrocede contra las principales divisas por el tono moderado de la Fed.

- Banxico anunciará su decisión de política monetaria este jueves 14 de diciembre.

El USD/MXN subió a máximos del miércoles tras la apertura de Wall Street en 17.46, pero el impulso no tuvo mucho recorrido. Tras la decisión de la Fed, el par cayó en picado a 17.19, nuevo mínimo de nueve días.

El precio del Dólar se hunde con las proyecciones de la Reserva Federal de recorte de tasas en 2024

El Índice del Dólar (DXY) ha sucumbido ante las proyecciones de la Reserva Federal estadounidense (Fed). El gráfico de puntos reveló que para finales de 2024, los miembros del banco central preveían una media para los tipos de interés del 4.6%, medio punto por debajo del 5.1% proyectado en la reunión de septiembre. Esta perspectiva ha debilitado al Dólar, que cae contra las principales divisas en el cierre de la sesión americana.

El DXY se ha hundido después de la Fed y las palabras de Jerome Powell, presidente de la entidad, que aunque no descartó subidas de tasas en caso de que fuera necesario, anticipó que ya se está comentando cuándo sería apropiado recortar los tipos. El Dólar ha caído a mínimos de diciembre en 102.77, un descenso muy pronunciado si se tiene en cuenta que antes del anuncio se movía alrededor de 103.90.

Los operadores del par estarán muy pendientes ahora del otro gran evento de la semana, la decisión de tasas de interés de Banxico, que en principio debería no variar sus tipos del 11.25%, nivel en el que se mantiene desde el pasado marzo.

USD/MXN Niveles

Una continuación del movimiento bajista en el USD/MXN apuntará hacia el soporte 17.16, suelo de diciembre registrado el día 1 de este mes. Una ruptura de este nivel tendrá como objetivo 17.03, el nivel más bajo alcanzado por el par en el mes de noviembre, concretamente el día 27.

En caso de que el precio del Dólar tome impulso frente al Peso mexicano, encontrará una fuerte resistencia en la región situada entre 17.50 y 17.56, donde se encuentra un nivel psicológico y varios máximos registrados la semana pasada. Por encima de esta zona, el par apuntará al nivel redondo 18.00.

El presidente de la Reserva Federal de EE.UU., Jerome Powell, explica la decisión de mantener la tasa de interés oficial sin cambios en el rango del 5.25-5.5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"Se anima a los participantes a actualizar las previsiones del SEP hasta el miércoles a media mañana".

"Algunos sí actualizaron sus previsiones basándose en los datos del IPC y el IPP".

"No sabemos si la tasa neutral ha subido".

"La razón por la que no esperarían al 2% de inflación para bajar tipos es que sería demasiado tarde".

"Hay que reducir la restricción sobre la economía mucho antes del 2%".

"La política tarda en llegar a la economía".

"En algún momento se acabará la ayuda a la oferta y entonces será más difícil, pero es incierto".

"No estamos hablando de alterar el ritmo del QT".

"El balance financiero está funcionando más o menos como se esperaba".

"En un momento dado la facilidad de reversión se nivela y las reservas bajarán".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal de EE.UU., Jerome Powell, explica la decisión de mantener la tasa de interés oficial sin cambios en el rango del 5.25-5.5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"Estamos muy centrados en no cometer el error de mantener las tasas demasiado altas durante demasiado tiempo".

"Ambos mandatos están ahora más equilibrados".

"Estaremos muy atentos a lo que ocurre con la demanda".

"No hemos resuelto si seguiremos una senda basada en umbrales para recortar las tasas".

"Hemos visto progresos reales en la inflación subyacente".

"Hemos visto un progreso razonable en la inflación de los servicios no relacionados con la vivienda".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal de EE.UU., Jerome Powell, explica la decisión de mantener la tasa de interés oficial sin cambios en el rango del 5.25-5.5% y responde a las preguntas en la rueda de prensa posterior a la reunión..

Declaraciones destacadas

"Hoy en la reunión de la Fed, mucha gente mencionó sus previsiones de tasas".

"Había una expectativa general de que las bajadas de tasas serán un tema de conversación en el futuro".

"Hay pocas bases para pensar que la economía está en recesión ahora".

"Siempre hay probabilidades de que haya recesión el año que viene".

"Siempre he pensado que existía la posibilidad de que la economía evitara la recesión mientras bajaba la inflación, y hasta ahora es lo que estamos viendo".

"La diferencia en las previsiones refleja una inflación más baja de lo previsto".

"Somos muy conscientes de las tasas reales".

"Es muy difícil saber exactamente cómo de restrictiva es la política en un momento dado".

"La expectativa sería que las tasas reales están disminuyendo a medida que avanzamos".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal de EE.UU., Jerome Powell, explica la decisión de mantener la tasa de interés oficial sin cambios en el rango del 5.25-5.5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"Las lecturas de inflación más bajas de los últimos meses son bienvenidas".

"Estimamos que los precios del PCE subyacente aumentaron un 3.1% anual hasta noviembre".

"Prevemos que el proceso para situar la inflación en el 2% llevará algún tiempo".

"Nuestra postura restrictiva está presionando a la baja la actividad económica y la inflación".

"Aunque creemos que nuestra tasa de política monetaria está probablemente en o cerca de su máximo para este ciclo, hemos sido sorprendidos en el pasado".

"Estamos preparados para endurecer aún más la política si es apropiado".

"Mantendremos una política restrictiva hasta que confiemos en la senda hacia una inflación del 2%".

"Los responsables políticos no quieren descartar la posibilidad de nuevas subidas".

"Ajustaremos la política según sea necesario, no con un rumbo preestablecido".

"Seguiremos tomando nuestras decisiones reunión a reunión".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal de EE.UU., Jerome Powell, explica la decisión de mantener la tasa de interés oficial sin cambios en el rango del 5.25-5.5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"Seguimos centrados en la cuestión de si las tasas son lo suficientemente altas".

"No es probable que subamos más".

"Los responsables políticos están pensando, hablando de cuándo será apropiado recortar las tasas".

"Estamos viendo un fuerte crecimiento que parece moderarse y una inflación que está haciendo un progresos real".

"Aún nos queda camino por recorrer".

"Nadie está declarando la victoria, eso sería prematuro".

"No tenemos garantías de progreso, así que nos movemos con cautela a la hora de evaluar si tenemos que hacer más".

"Se está planteando la cuestión de cuándo será apropiado recortar las tasas".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- El Oro repuntó más de un 1.50% tras el comunicado de la Fed y sus proyecciones.

- Los funcionarios de la Reserva Federal votaron por unanimidad y esperan al menos tres recortes de tasas para 2024.

- El XAU/USD alcanza máximos de tres días y apunta a más ganancias por encima de los 2000$.

El precio del Oro repuntó con fuerza cuando la Reserva Federal mantuvo las tasas de interés sin cambios, mostrando que había terminado su ciclo de ajuste. Las previsiones para la tasa de los fondos federales se redujeron, lo que tranquilizó a los participantes del mercado en cuanto a la relajación de la política monetaria, pero no como se había anticipado. A pesar de mantener la puerta abierta a un endurecimiento adicional, los operadores percibieron la decisión como moderada. En el momento de redactar esta noticia, el par XAU/USD ha alcanzado un techo en 2.017$ y cotiza alrededor de 2.016%, ganando un 1.85% diario.

Resumen del comunicado de política monetaria de la Fed

En la declaración de política monetaria, los funcionarios de la Fed declararon que mantuvieron la política monetaria sin cambios en el rango de 5.25% - 5.50% por tercera reunión consecutiva, al tiempo que reconocieron que el crecimiento se ha suavizado y el mercado laboral se ha moderado. A pesar de ello, los funcionarios de la Fed añadieron que la inflación se ha enfriado pero sigue siendo elevada.

El banco central estadounidense afirmó que seguirán dependiendo de los datos para fijar la política monetaria el año que viene y que continuarán reduciendo su balance, tal y como habían descrito anteriormente. También manifestaron su compromiso de llevar la inflación hacia su objetivo del 2%.

Aparte de esto, lo más destacado fue el Resumen de Proyecciones Económicas (SEP) que confirmó que la Fed había finalizado su ciclo de endurecimiento, ya que la mayoría de los funcionarios estiman que la tasa de los fondos federales (FFR) se situará en el 5.4% en lo que queda de año. Para 2024, el banco central estadounidense ha telegrafiado que suavizaría la política monetaria en 72 puntos básicos, pasando de la tasa efectiva del FFR del 5.33% al 4.61%.

En otras proyecciones, se prevé que el crecimiento económico aumente hasta el 2.6% desde el 2.1% de septiembre, mientras que la inflación general del PCE se situará por debajo del 3% y la subyacente disminuirá hasta el 3.2%.

Reacción del mercado del Oro (XAU/USD) a la decisión

En el gráfico horario del Oro, el metal amarillo se disparó al alza, rompiendo la zona de los 2000$, aunque sigue cotizando con volatilidad mientras los operadores se preparan para la conferencia de prensa del presidente de la Fed, Jerome Powell. Los riesgos al alza se observan en los máximos del 8 de diciembre, en 2034$. Los riesgos a la baja surgen en 1.972,60$.

Niveles técnicos del XAU/USD

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener la tasa de interés oficial, la tasa de los fondos federales, sin cambios en el rango del 5.25-5.5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"La inflación se ha suavizado sin un aumento significativo del desempleo".

"La inflación sigue siendo demasiado alta".

"El camino a seguir es incierto".

"Estamos plenamente comprometidos a devolver la inflación al 2%".

"Hemos endurecido significativamente la política monetaria".

"Nuestras acciones han llevado la tasa de política monetaria a territorio restrictivo".

"Es probable que aún no se sientan todos los efectos del endurecimiento".

"Dado lo lejos que hemos llegado, y dadas las incertidumbres, estamos procediendo con cautela".

"Tomaremos decisiones futuras en función de la totalidad de los datos, la evolución de las perspectivas y los riesgos entrantes".

"El crecimiento de la actividad económica se ha ralentizado sustancialmente".

"La actividad en el sector de la vivienda se ha aplanado".

"La subida de los tipos de interés también está lastrando la inversión fija de las empresas".

"El mercado laboral sigue tenso, pero se está equilibrando mejor".

"Esperamos que continúe la relajación del mercado laboral, eso presionará a la baja los precios".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- La Reserva Federal mantiene los tipos tal y como se esperaba, pero insinúa posibles recortes de tasas el año que viene.

- El Dólar cae tras el fuerte descenso de los rendimientos estadounidenses.

- El EUR/USD se acerca a la SMA de 20 días.

El par EUR/USD saltó de 1.0785 a 1,0879, nuevo máximo de nueve días, tras la decisión de la Reserva Federal de mantener sin cambios las tasas de interés. El Dólar se debilitó de forma generalizada al tiempo que se desplomaban los rendimientos del Tesoro estadounidense.

La Fed señala que no habrá más subidas de tasas de interés

La Reserva Federal mantuvo sin cambios la tasa de referencia en el intervalo 5.25%-5.50%, el nivel más alto en 22 años, tal y como se esperaba. En el comunicado, la Fed reconoció que la inflación "se suavizó" pero "sigue siendo elevada".

Según las proyecciones del personal del FOMC, se espera un crecimiento económico más débil en 2024 que el previsto en septiembre. En cuanto a los tipos de interés, los responsables de la política monetaria no prevén que a finales de 2024 los tipos sean más altos que sus niveles actuales. Por el contrario, se prevé que a concluyan el próximo año alrededor del 4.6%, medio punto por debajo del 5.1% proyectado en septiembre. La atención se centra en la conferencia de prensa del presidente de la Fed, Jerome Powell.

El jueves, el Banco Central Europeo (BCE) anunciará su decisión sobre política monetaria. No se esperan cambios en la última reunión del año. Mercados recibirán proyecciones macroeconomía actualizadas de los funcionarios y escucharán al presidente del BCE, Christine Lagarde.

Niveles del EUR/USD a vigilar

Si el impulso alcista continúa, el par EUR/USD podría poner a prueba la media móvil simple (SMA) de 20 días en 1.0870 y un cierre diario por encima de ella reforzaría las perspectivas para el Euro. Por encima, la resistencia principal estaría en 1.0912, máximo mensual del 1 de diciembre. Por otro lado, el soporte inmediato se sitúa en 1.0810, seguido de la zona de 1.0770.

Las proyecciones económicas realizadas por los presidentes y miembros de la Reserva Federal de Estados Unidos este mes de diciembre revelan que las tasas de interés alcanzarían una media del 4.6% a finales de 2024, medio punto por debajo del 5.1% proyectado en septiembre. Para 2023, las tasas se sitúan en el 5.4% frente al 5.6% previo, mientras que para 2025 se rebajan al 3.6% desde el 3.9% estimado en la última publicación. Para el año 2026 y a más largo plazo, coinciden ambas proyecciones, situando los tipos en una media del 2.9% y del 2.5% respectivamente.

Sobre el Producto Interior Bruto (PIB) estadounidense, los miembros de la Fed elevan el crecimiento económico del país para este 2023 al 2.6% desde el 2.1% proyectado en septiembre. En 2024 se rebaja la estimación del PIB al 1.4% desde el 1.5% previsto anteriormente, mientras que en 2025 se coincide en ambas proyecciones en el 1.8%.

La tasa de desempleo se proyecta en el 3.8% para este 2023, tal como se estimó en septiembre. Para 2024 y 2025, el desempleo se mantendría en el 4.1%, sin variar respecto a la proyección anterior.

Finalmente, la proyección de la inflación del gasto del consumidor, el denominado PCE bajaría al 2.8% para 2023 desde el 3.3% proyectado en septiembre. En 2024 se moderaría al 2.4% desde el 2.5% anterior, mientras que en 2025 estaría en el 2.1% frente al 2.2% previo. En 2026 se alcanzaría el 2.0% ya proyectado en septiembre. El PCE subyacente también se ha revisado a la baja en 2023, cayendo al 3.2% desde el 3.7% previo. En 2024 se ubicaría en el 2.4% desde el 2.6% anterior y en 2025 caería al 2.2% frente a la proyección del 2.3% previa. En 2026, igual que el indicador general, alcanzaría el 2%.

La Reserva Federal de Estados Unidos (Fed) ha decidido no modificar los tipos de interés por tercera reunión consecutiva, manteniéndolos en el rango del 5.25-5.50% en la última decisión de política monetaria de 2023, tal como se esperaba. Las tasas subieron por última vez en julio, cuando aumentaron 25 puntos básicos hasta el nivel actual.

Comunicado del FOMC

Los indicadores recientes sugieren que el crecimiento de la actividad económica se ha desacelerado respecto del fuerte ritmo del tercer trimestre. El aumento del empleo se ha moderado desde principios de año, pero sigue siendo fuerte, y la tasa de desempleo se ha mantenido baja. La inflación ha disminuido a nivel interanual, pero sigue siendo elevada.

El sistema bancario estadounidense es sólido y resiliente. Es probable que las condiciones financieras y crediticias más estrictas para los hogares y las empresas afecten a la actividad económica, la contratación y la inflación. El alcance de estos efectos sigue siendo incierto. El Comité sigue muy atento a los riesgos de inflación.

El Comité busca alcanzar el máximo empleo y una inflación a una tasa del 2% en el largo plazo. En apoyo de estos objetivos, el Comité decidió mantener el rango objetivo para la tasa de fondos federales entre 5.25% y 5.5%. El Comité seguirá evaluando la información entrante y sus implicaciones para la política monetaria. Al determinar el alcance de cualquier endurecimiento adicional de la política que pueda ser apropiado para devolver la inflación al 2% con el tiempo, el Comité tendrá en cuenta el ajuste acumulativo de la política monetaria, los retrasos con los que la política monetaria afecta la actividad económica y la inflación, y las consecuencias económicas y desarrollos financieros. Además, el Comité seguirá reduciendo sus tenencias de valores del Tesoro y deuda de agencias y valores respaldados por hipotecas de agencias, como se describe en sus planes anunciados anteriormente. El Comité está firmemente comprometido a devolver la inflación a su objetivo del 2%.

Al evaluar la postura adecuada de la política monetaria, el Comité seguirá supervisando las implicaciones de la información entrante para las perspectivas económicas. El Comité estaría preparado para ajustar la postura de la política monetaria según corresponda si surgen riesgos que puedan impedir el logro de los objetivos. Las evaluaciones tendrán en cuenta una amplia gama de información, incluidas lecturas sobre las condiciones del mercado laboral, presiones inflacionarias y expectativas de inflación, y acontecimientos financieros e internacionales.

A favor de la acción de política monetaria votaron Jerome H. Powell, presidente; John C. Williams, vicepresidente; Michael S. Barr; Michelle W. Bowman; Lisa D. Cocinera; Austan D. Goolsbee; Patricio Harker; Felipe N. Jefferson; Neel Kashkari; Adriana D. Kugler; Lorie K. Logan; y Christopher J. Waller.

- El EUR/JPY cae por debajo de 157.00 a medida que el sentimiento cambia a negativo a la espera de la Fed.

- El par tiene sesgo bajista y podría extender sus pérdidas por debajo de la cifra de 156.00.

- Sin embargo, persisten los riesgos al alza, con 157.48 como resistencia clave para llegar a 158.00.

El EUR/JPY retrocede desde los máximos diarios alcanzados anteriormente en torno a 157.48 y cae por debajo de la cifra de 157.00, mientras los participantes del mercado se preparan para la bonanza de los bancos centrales, comenzando con la Reserva Federal de EE.UU. el miércoles. En el momento de escribir estas líneas, el par cotiza a 156.58, perdiendo un 0.24% en el día.

El par está sesgado a la baja una vez que rompe por debajo de la Nube de Ichimoku (Kumo), y también con el Tenkan-Sen volviéndose bajista, cayendo por debajo del Kijun-Sen. Además, el EUR/JPY no ha logrado recuperar una línea de tendencia de soporte anterior de cinco meses de antigüedad que se convirtió en resistencia.

En el caso de una reanudación bajista, el primer soporte del EUR/JPY sería 156.00, seguido del mínimo diario del 8 de diciembre en 153.86 y del suelo del 7 de diciembre en 153.11.

Por otro lado, si el par subiera, la primera resistencia se situaría en 157.48, seguida de la parte baja del Kumo en torno a 158.00. Una vez que el par entre en el Kumo, la primera resistencia se situaría en 158.00. Una vez que el par entre en el Kumo, el Senkou Span B y la confluencia del Kijun-Sen sería la siguiente zona de oferta en 158.41.

Análisis del precio del EUR/JPY - Gráfico Diario

Niveles técnicos del EUR/JPY

- El USD/JPY se mueve en un rango medio justo al norte de 145.00.

- Se espera que la Fed mantenga los tipos sin cambios por tercera reunión consecutiva.

- Las cifras del IPP estadounidense se moderaron más de lo previsto, pero la inflación sigue siendo un problema para los consumidores.

El USD/JPY se está encajonando en un estrecho rango de consolidación por encima de 145.00 mientras los mercados se atrincheran a la espera de la última declaración de la Reserva Federal (Fed) de EE.UU. para 2023. Los mercados en general esperan un cambio en la postura de la Fed, ya que los inversores anticipan un camino acelerado hacia múltiples subidas de tasas en 2024.

Dado que se espera que la Fed mantenga intactos los tipos de interés por tercera vez consecutiva, los inversores analizarán en profundidad la Declaración de Política Monetaria de la Fed y las Expectativas de Tipos de Interés adjuntas, también conocidas como el "diagrama de puntos", un resumen de las previsiones de tipos de interés de cada uno de los responsables políticos de la Fed. En la última lectura de septiembre, el Comité Federal de Mercado Abierto (FOMC) esperaba que la inflación del Gasto en Consumo Personal (PCE) descendiera al 3.3% a finales de 2023 y al 2.2% a finales de 2025. Los inversores, ávidos de recortes de tipos, buscarán que el gráfico de puntos del FOMC se desplace a la baja, lo que implica recortes de tasas más frecuentes en el futuro.

Con la Fed dominando los mercados en la sesión de mediados de semana, otros eventos del calendario se están dejando de lado por el momento, pero la segunda mitad de la semana de negociación todavía trae las ventas minoristas de noviembre de EE.UU. el jueves, seguido por las cifras preliminares del Índice de Gerentes de Compras (PMI) de EE.UU. para diciembre el viernes.

Se espera que las ventas minoristas estadounidenses de noviembre se sitúen en el -0.1%, un descenso menor pero en línea con el -0.1% de octubre.

Se prevé que las cifras del PMI estadounidense de diciembre registren ligeros descensos en los componentes de servicios y manufactura; el PMI de servicios estadounidense se situaría en 49.3 frente al 49.4 anterior, mientras que el PMI manufacturero registraría un ligero descenso de 50.8 a 50.6.

USD/JPY Perspectivas técnicas

En el gráfico intradiario, el USD/JPY se está moviendo en torno a 145.50 durante la sesión del miércoles.

El USD/JPY está atrapado en el rango medio de recuperación de la caída de la semana pasada a 141.60, con el rebote alcista siendo cortado por la resistencia de la media móvil simple (SMA) de 200 horas que desciende a la zona de 146.00, y la acción gráfica a corto plazo está viendo el soporte técnico de la zona de 145.00.

El Yen japonés es una de las divisas con mejor desempeño en la jornada del miércoles, pero el JPY sigue en rojo contra la mayoría de sus pares en la semana.

El USD/JPY retrocedió un poco menos de una décima porcentual con respecto a las ofertas de apertura del miércoles, pero sigue subiendo aproximadamente un sexto porcentual en la semana.

USD/JPY Gráfico horario

USD/JPY Gráfico Diario

Niveles técnicos del USD/JPY

Los economistas de ABN Amro prevén que el EUR /USD ronde los niveles actuales a lo largo del próximo año.

EUR/USD se mantendrá en un rango de 1.05-1.10 en 2025

Para 2024, esperamos la misma cantidad de recortes de las tasas de interés por parte de la Fed y del BCE. En ambos casos, nuestra hipótesis de base prevé recortes de tasas más sustanciales de lo que esperan actualmente los mercados. La diferencia entre nuestras previsiones y los precios de mercado es aproximadamente la misma para ambos bancos centrales. Por lo tanto, si se cumplen nuestras previsiones sobre las políticas de la Fed y el BCE, el par EUR/USD debería mantenerse cerca de los niveles actuales.

Para 2025, creemos que el BCE y la Fed seguirán relajando sus políticas en la misma medida. Por lo tanto, esperamos que el EUR/USD se mantenga en un rango de 1.05-1.10 a la espera de que se presente otro factor que provoque un movimiento más direccional.

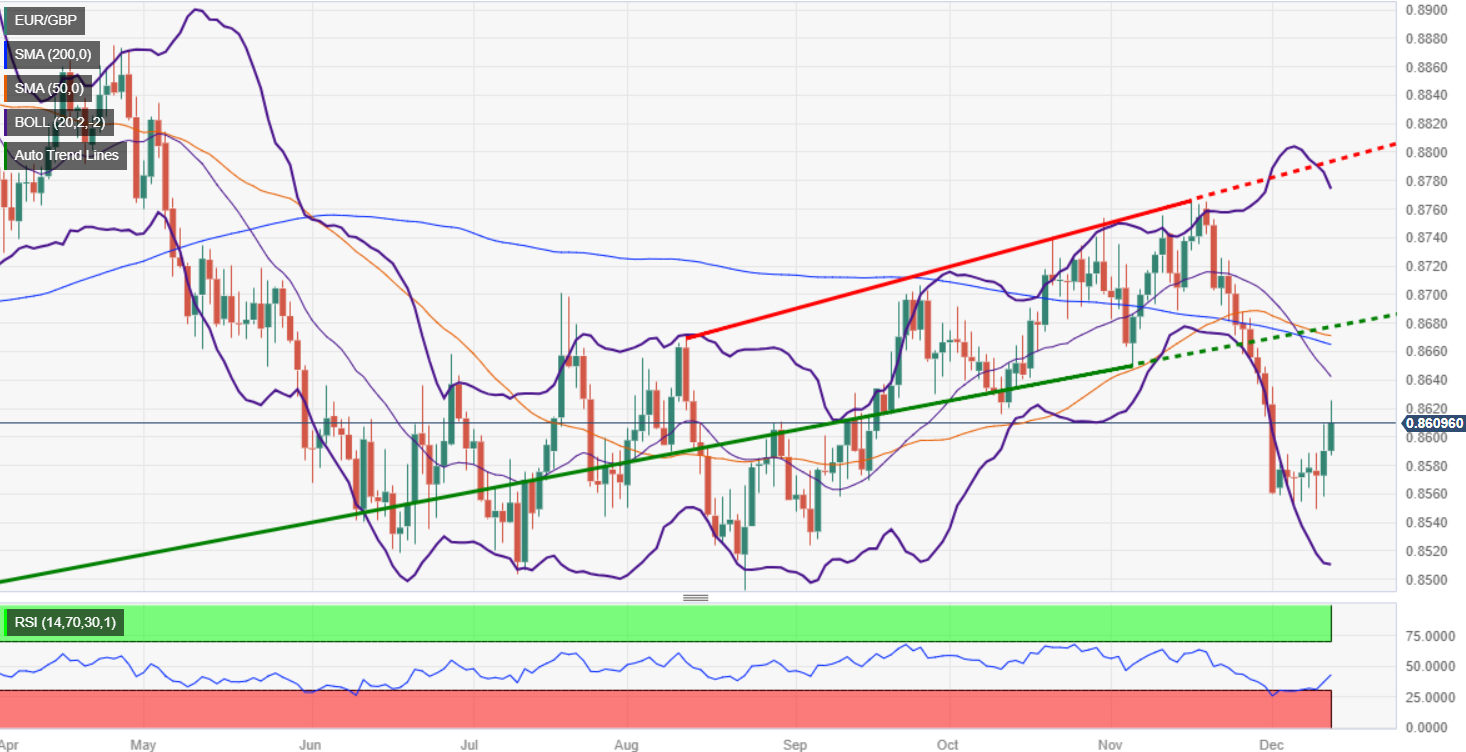

- El EUR/GBP marca un nuevo máximo en ocho días, pero sigue lejos de recuperar un nivel de resistencia técnica clave.

- A corto plazo, el cruce presenta una tendencia alcista y podría ampliar su recuperación si recupera los niveles de la DMA de 50, 100 y 200.

- Una caída por debajo de 0.8600 confirmaría que la tendencia bajista permanece intacta.

El EUR/GBP avanza hasta un máximo de ocho días en 0.8623, pero sigue siendo bajista a medio plazo después de que los datos del Reino Unido mostraran que su economía se contrajo por segunda vez en el año. Así, el cruce cotiza a 0.86100 tras saltar desde un mínimo diario de 0.8583, lo que supone un avance del 0.21% diario.

El gráfico diario muestra que la tendencia bajista se mantiene intacta, pero si los compradores del EUR/GBP recuperan la media móvil de 100 días (DMA) en torno a 0.8638, eso podría allanar el camino para desafiar la DMA de 200 en 0.8663. Por encima de ese nivel, con la DMA de 50 en 0.8660, se espera un movimiento alcista hacia 0.8700.

Por otro lado, si el par cae por debajo de 0.8600, podría volver a probar el mínimo del 11 de diciembre en 0.8549, antes de caer hacia el mínimo del año hasta la fecha en 0.8492.

Análisis del precio del EUR/GBP - Gráfico diario

Niveles técnicos del EUR/GBP

¿Cuál será el valor del Dólar frente al Euro en la primavera de 2024? Los estrategas de Morgan Stanley analizan las perspectivas del EUR/USD.

Una ampliación continuada de los diferenciales de crecimiento y de tasas debería pesar sobre el EUR/USD

El Dólar estadounidense ha caído cerca de un 4% desde que alcanzó su máximo en octubre y ha retrocedido cerca de la mitad de sus ganancias desde julio. Creemos que esta corrección debería desvanecerse y nos reafirmamos en nuestra previsión de que el Euro/Dólar vuelva a caer hasta la paridad en la primavera del año que viene, lo que significa que el Dólar subirá otro 8% frente al Euro.

Se trata de una previsión controvertida y fuera de consenso, pero creemos que el mercado sigue infravalorando la debilidad de Europa y la fortaleza de EE.UU., y que una ampliación continuada de los diferenciales de crecimiento y de tasas debería pesar sobre el par.

Un movimiento del 8% en unos pocos meses es un movimiento bastante grande y movimientos tan grandes no ocurren tan a menudo. Si nos fijamos en los precios de las opciones, el mercado está valorando un riesgo aún menor de un movimiento de este tipo en comparación con las frecuencias históricas. Y vale la pena recordar que los grandes movimientos ocurren. El año pasado, el EUR/USD cayó un 10% en cuatro meses en dos ocasiones distintas. Así pues, aunque esta afirmación puede ser atrevida y contradecir el consenso, creemos que los fundamentos siguen siendo válidos.

El Real brasileño es uno de los valores con mejor comportamiento en 2023. Los economistas de Commerzbank analizan las perspectivas del BRL antes de la reunión del Banco Central de Brasil (BCB).

El Real podría volver a sufrir presiones en las próximas semanas si el mercado prevé nuevas reducciones de las tasas

Hay mucho margen para nuevas bajadas de tasas. De lo contrario, el Banco Central de Brasil (BCB) estaría manteniendo la tasa real innecesariamente alta y aumentando el riesgo de ejercer demasiada presión sobre la economía con una política monetaria excesivamente restrictiva.

Está plenamente justificado que el BCB recorte hoy los tipos de interés otros 50 puntos básicos, hasta el 11.75%. Y también que anuncie nuevas bajadas de tipos al mismo ritmo si la inflación no vuelve a acelerarse. A corto plazo, el Real podría volver a verse presionado en las próximas semanas si el mercado descuenta nuevas bajadas de tasas.

Sin embargo, con un banco central que ha demostrado su capacidad para subir los tipos de interés a niveles muy altos si es necesario para controlar la inflación, una inflación decreciente y un crecimiento económico (actualmente) robusto, el Real debería estar bien posicionado a medio plazo y, por tanto, el potencial a la baja debería ser limitado.

- El Dólar retrocede un poco antes de la decisión de la Fed sobre los tipos de interés.

- Los operadores se preparan para un esperado y firme rechazo a los recortes de tasas por parte de la Fed.

- El Índice del Dólar DXY ronda el nivel de 104.00, con el objetivo de alcanzar los 105.00 puntos si la Fed emite un mensaje de línea dura.

El Dólar estadounidense (USD) se mantiene estable frente a las divisas principales del G20. Los operadores se preparan para la última reunión de la Reserva Federal de EE.UU. de 2023. Aunque una nueva pausa en la tasa de política monetaria parece un hecho, el discurso del presidente de la Fed estadounidense, Jerome Powell, será el acontecimiento que podría mover el mercado. Otro factor podría ser el "gráfico de puntos" de la Fed, que pronostica la trayectoria de las tasas de interés basándose en las opiniones consensuadas de los miembros de la Fed.

En el frente económico, todas las miradas estarán puestas en las 19:00 GMT para el anuncio oficial de tasas y orientación inicial, seguido de la conferencia de prensa de Jerome Powell a las 19:30 GMT. Mientras tanto, las cifras del Índice de Precios de Producción de EE.UU. se mantuvieron en general en línea en esta lectura final y no provocaron cambios realmente sustanciales.

Resumen diario: Las cifras del IPP provocan una leve subida del Dólar

- Cerca de las 12:00 GMT, la Asociación de Banqueros Hipotecarios (MBA) ha publicado las solicitudes de hipotecas de la semana pasada. La cifra anterior era del 2.8% y ahora se sitúa en el 7.4%.

- El índice de precios a la producción (IPP) mide la inflación en el lado de la producción para manufacturas y compañías. Cualquier repunte en las métricas de los precios de producción se transmitirá más adelante a los clientes en las tiendas y se filtrará en las cifras del Índice de Precios al Consumo:

- El Índice de Precios de Producción general mensual pasó del -0.5% al 0.0%.

- El Índice de Precios de Producción general anual pasó del 1.3% al 0.9%.

- El Índice de Precios de Producción subyacente mensual se mantuvo en el 0%.

- El Índice de Precios de Producción subyacente anual bajó del 2.4% al 2%.

- Al filo de las 19:00, la Fed publicará su decisión de política monetaria, que se espera se mantenga sin cambios en el rango del 5.25%-5.5%. También se publicará un comunicado con las proyecciones de la Fed.

- A las 19.30 GMT, el presidente de la Fed estadounidense, Jerome Powell, subirá al estrado y orientará a los mercados sobre la postura de la Fed.

- Los mercados bursátiles europeos se mantienen estables en el día, con pocos cambios en la jornada. Los futuros estadounidenses también cotizan ligeramente al alza a la espera de la cita de este miércoles. Las acciones chinas volvieron a estar contra las cuerdas, con el Hang Seng de Hong Kong bajando más de un 1% al cierre. Con los mercados aún dudando entre el apetito o la aversión al riesgo, los movimientos estables y laterales del índice DXY confirman que los operadores están a la espera de nuevos elementos.

- La herramienta FedWatch del CME Group muestra que los mercados están valorando en un 98.2% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios este miércoles.

- El valor de referencia de los bonos del Tesoro estadounidense a 10 años cotiza cerca del 4.19%, en un patrón de cambio de tendencia en el que el suelo en torno al 4% parece estar aguantando la presión por el momento.

Análisis técnico del Índice del Dólar DXY: Ruptura técnica inminente

El índice del Dólar estadounidense DXY está enviando señales muy contradictorias en su gráfico diario. El hecho de que la acción del precio diario esté mostrando máximos más bajos con un soporte que se mantiene estable a lo largo de la media móvil simple (SMA) de 200 días en 103.55, apunta a una presión bajista. Esto deja muy claro que hay dos escenarios sobre la mesa para el resultado en el índice DXY este miércoles.

El índice DXY podría romper los máximos decrecientes y marcar nuevos máximos no sólo de los últimos días, sino de la última semana. Esto significa que 104.26 tiene que romperse con el fin de entregar una señal alcista y ver el avance del Dólar contra varias divisas principales. En el caso de que la Fed y Powell lancen un mensaje de línea dura a los mercados, con recortes que se situarían en el segundo o tercer trimestre de este año, el índice DXY podría dispararse hacia 105.00.

A la baja, la SMA de 200 días podría romperse si la Fed deja caer la pelota. Los mercados esperan recortes, y si el gráfico de puntos confirma esa idea, mientras Powell diría que no se prevén recortes en un intento de seguir siendo de línea dura. Es de esperar que los operadores hagan caso omiso de sus comentarios y compren bonos estadounidenses, con lo que los rendimientos en EE.UU. volverían a caer y el Dólar se hundiría a su vez hacia 102.50, el mínimo de noviembre.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Kit Juckes, estratega jefe de divisas de Société Générale, analiza la secuencia y el alcance de la flexibilización de la Reserva Federal, el Banco de Inglaterra y el Banco Central Europeo.

La Fed flexibilizará antes que el BoE o el BCE

El mercado valora el recorte del BCE antes que el de la Fed, que lo hará antes que el Comité de Política Monetaria del Reino Unido. Nuestros economistas creen que el orden será Fed, BoE, BCE. Y mientras que esperamos que el FOMC recorte las tasas en 150 puntos básicos en 2024, y que el BoE lo haga en 125 puntos básicos, esperamos unos míseros 25 puntos básicos del Banco Central Europeo. Esto llevará la brecha entre la Fed y el BCE a niveles aún más estrechos que en 2020, cuando el EUR/USD cotizó hasta 1.23.

Creo que las posibilidades de que el EUR/USD vuelva a 1.20 en 2024 son muy escasas, pero parece probable que los diferenciales de tasas se reduzcan más de lo previsto por el mercado, y el Euro obtendrá cierto soporte de ello.

El Dólar avanza antes de la reunión de la Fed. Los economistas de Scotiabank analizan las perspectivas del Dólar.

La decisión del FOMC puede dar a los mercados otra sacudida de volatilidad

La decisión del FOMC puede dar a los mercados otra sacudida de volatilidad antes de que las cosas empiecen a calmarse en la previa del periodo vacacional.

El hecho de que la política monetaria se mantenga sin cambios desde julio debería bastar para convencer a los mercados de que el ciclo de endurecimiento ha llegado a su fin.

Es poco probable que la declaración de política monetaria haga concesiones a la relajación, sobre todo teniendo en cuenta que las condiciones financieras se han relajado desde la última decisión de política monetaria de la Fed. Pero es posible que se modifique para reflejar el hecho de que es muy poco probable que las tasas suban más. Los cambios en el gráfico de puntos y las previsiones en el SEP serán tan importantes como cualquier otra cosa hoy; el último gráfico de puntos anticipaba recortes de 50 puntos básicos en 2024 desde un punto final más alto de lo que parece probable ahora, por lo que los ajustes aquí podrían parecer un poco moderados.

Los patrones de precios más amplios siguen mostrándose bajistas para el USD a través de los gráficos del DXY, lo que sugiere una subida limitada y riesgos a la baja persistentes a corto y medio plazo.

El Euro subió más de 20 pips a nuevos máximos del día en 1.0808 tras la publicación de los datos del IPP estadounidense, que fueron más débiles de lo esperado, aunque se mantiene dentro de los rangos anteriores a la espera de los resultados de la reunión de la Reserva Federal prevista para hoy.

El IPP estadounidense pesa sobre el Dólar

En Estados Unidos, el Índice de Precios de Producción (IPP) se mantuvo estable en noviembre, por debajo de las expectativas de un avance del 0.1%, mientras que los precios anuales se redujeron al 0.9% desde el 1.2% de octubre. El IPP subyacente mensual se mantuvo sin cambios por segundo mes consecutivo mientras que anualmente creció un 2%, por debajo de las estimaciones del mercado de incrementos del 0.2% y el 2.2% respectivamente.

Hoy mismo, los datos de la Eurozona revelaron que la producción industrial de la región descendió en octubre, empeorando expectativas, aunque el impacto en el par fue marginal.

El evento principal de hoy, sin embargo, es la decisión de política monetaria de la Reserva Federal. Es casi seguro que el banco mantenga los tipos sin cambios, pero las proyecciones de tipos de interés de los miembros del Comité de Política Monetaria y la conferencia de prensa del presidente Jerome Powell serán analizadas en busca de pistas sobre los planes del banco.

EUR/USD Análisis Técnico

El par fluctúa sin una dirección clara el miércoles por encima de una importante zona de soporte en el 50% de retroceso de Fibonacci de la recuperación de octubre - noviembre, en 1.0730.

La resistencia inmediata se mantiene en 1.0815, donde los máximos anteriores se encuentran con la SMA de 50 de 4 horas antes de encontrar barrera en 1,0880. Los soportes se sitúan en los mencionados 1.0730 y los mínimos de principios de noviembre en 1.0660.

Niveles técnicos a vigilar

- La inflación de los productores estadounidenses siguió desacelerándose en noviembre.

- El Índice del Dólar DXY se mantiene en un rango diario cerca del nivel de 104.00 tras los datos del IPP.

El Índice de Precios de Producción (IPP) de la demanda final en Estados Unidos subió un 0.9% interanual en noviembre, por debajo del incremento del 1.2% registrado en octubre, según han revelado el miércoles los datos publicados por la Oficina de Estadísticas Laborales estadounidense. Este dato se situó por debajo de las expectativas del mercado del 1%.

El IPP subyacente aumentó un 2% interanual en el mismo periodo, por debajo de la lectura de octubre y de la estimación de los analistas del 2.4% y el 2.2%, respectivamente. En términos mensuales, el IPP subyacente se mantuvo sin cambios por segundo mes consecutivo.

Reacción de los Mercados

El Índice del Dólar DXY sigue fluctuando en un rango diario relativamente estrecho, ligeramente por debajo de 104.00, mientras los mercados esperan los anuncios de política monetaria de la Reserva Federal (Fed).

- El precio del petróleo WTI no ve freno a la corrección en curso y rompe por debajo de los 70$.

- Las perspectivas del petróleo son aún más bajistas para 2024 y más a largo plazo tras el acuerdo de la COP28.

- El Índice del Dólar DXY se mantiene estable en torno a 104.00 a la espera de la decisión sobre las tasas de la Fed.

Los precios del petróleo intentan evitar otro desplome mientras el crudo WTI intenta volver a los 70$. Los bajistas recibieron un impulso el martes después de que las cifras del Índice de Precios al Consumo de EE.UU. revelaran una vez más una inflación muy persistente. Esto instará a EE.UU. a seguir bombeando a pleno rendimiento para mantener bajos los precios de la energía. Por si el panorama a corto plazo no fuera lo suficientemente sombrío para el petróleo, la COP28 ha logrado anular la anterior objeción de Arabia Saudí, después de que más de 200 países acordaran eliminar por completo la dependencia del petróleo.

Mientras tanto, el Dólar estadounidense (USD) cotiza en torno al nivel de 104. en el Índice del Dólar DXY. Para el miércoles se esperan las cifras del Índice de Precios de Producción y la última reunión de la Fed de este año. Los operadores estarán atentos a las proyecciones de los miembros de la Fed (el gráfico de puntos) y al mensaje del presidente de la Reserva Federal de los Estados Unidos, Jerome Powell, pronunciado durante la conferencia de prensa.

El pPetróleo crudo (WTI) cotiza a 69.25$ por barril y el Brent a 73.80$ por barril en el momento de escribir estas líneas.

Noticias del Petróleo y motores de los mercados: Aún no ha terminado

- Justo antes de que finalice la COP28, los participantes han podido emitir un acuerdo que se compromete a eliminar totalmente los combustibles fósiles.

- Al mismo tiempo, los críticos han señalado que el acuerdo de la COP contiene muchas lagunas y elementos poco claros sobre cómo o cuándo debe alcanzarse la eliminación progresiva.

- La OPEP+ no deja escapar su perspectiva de que se producirá un déficit significativo en los próximos trimestres. Esto va en contra de la convicción actual del mercado.

- El Instituto Americano del Petróleo (API) publicó el martes su variación semanal de existencias. Se registró una reducción de 2.349.000 de barriles frente a la acumulación de 594.000 barriles de la semana anterior.

- Cerca de las 14:30 GMT la Administración de Información de Energía (EIA) publicará sus conclusiones sobre los cambios en las reservas. Anteriormente se registró una reducción de 4.632.000, y se espera una leve reducción de 650.000.

Análisis Técnico del Petróleo: La OPEP+ está ciega para la situación de los mercados

Precios del petróleo y los operadores están jugando con todas las variaciones de la palabra sombrío - más sombrío - , cuando se trata de perspectivas y puntos de vista para 2024 y más largo plazo. Con el compromiso de la COP28 de eliminar por completo los combustibles fósiles, el panorama de la demanda parece cada vez más sombrío en los próximos años. Por supuesto, es de esperar que se produzcan repuntes en el camino, con las tensiones geopolíticas todavía presentes como el mayor contrapeso contra las presiones bajistas, aunque por ahora parece inevitable una nueva corrección.

Al alza, el nivel de 80.00$ es la resistencia a tener en cuenta. En caso de que el crudo vuelva a sobrepasarla, el siguiente nivel en el que se observará cierta presión vendedora o recogida de beneficios será 84.00$ (línea púrpura). Si los precios del petróleo logran consolidarse por encima de ese nivel, la parte superior de esta caída cerca de 93.00$ podría volver a entrar en juego.

Con el Ppetróleo en 70.00$, el nivel de 67.00$ entra en juego ahora, que se alinea con un triple fondo de junio, como el próximo nivel de soporte. En caso de que se rompa el triple suelo, podría estar cerca un nuevo mínimo para 2023, en 64.35$, el mínimo de mayo y marzo, como última línea de defensa. Aunque todavía está bastante lejos, merece la pena mencionar 57.45$ como próximo nivel a vigilar en caso de la extensión del retroceso.

-638380611980470278.png)

Petróleo crudo US WTI gráfico diario

Preguntas frecuentes sobre el petróleo WTI

¿Qué es el petróleo WTI?

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales que incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

¿Qué factores determinan el precio del petróleo WTI?

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave del precio. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un Dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

¿Cómo influyen los inventarios en el precio del petróleo WTI?

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de los inventarios puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una diferencia de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

¿Cómo influye la OPEP en el precio del petróleo WTI?

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

El USD/CAD mantiene un rango en torno a 1.36. Los economistas de Scotiabank analizan las perspectivas del par.

Una ruptura del rango apunta esencialmente a un movimiento de aproximadamente 75 pips

La cotización del USD/CAD se mantiene dentro de un rango de 1.3550/1.2620.

La limitada recuperación del USD (a la resistencia del 38.2% de retroceso de la caída de noviembre en 1.3623) mantiene los riesgos más amplios inclinados a la baja en los gráficos a más largo plazo, creo, pero el progreso a la baja tiene que venir más pronto que tarde para mantener el CAD con una oportunidad de un modesto repunte antes de fin de año.

Una ruptura del rango -en cualquier dirección- apunta esencialmente a un movimiento de unos 75 pips.

Un cierre semanal por debajo de 1.35 reforzaría el impulso bajista a medio plazo.

La Libra esterlina se debilita como respuesta a los datos de hoy. Los economistas de Scotiabank analizan las perspectivas del GBP/USD.

Decepcionantes datos de producción de octubre

El PIB mensual de octubre cayó un 0.3%, más de lo previsto, dejando plana la comparación intertrimestral (frente a un aumento esperado del 0.1%). La producción industrial cayó un 0.8% en octubre (consenso - 0.1%), con la Manufactura, la Construcción y los Servicios informando de caídas en la producción a medida que las subidas de tasas de interés frenan las perspectivas de crecimiento.

El par GBP/USD se mantiene en un rango entre 1.25/1.26.

Las señales de impulso alcista diarias y semanales siguen dando soporte al GBP, pero las señales de impulso alcista se están debilitando, lo que sugiere que la ventana para un rebote y fortalecimiento del GBP - recuperando 1.2615 para renovar el impulso alcista - podría estar cerrándose.

El par EUR/USD cae por debajo del nivel de 1.08. Los economistas de Scotiabank analizan las perspectivas del par.

Se necesita un claro impulso por encima de 1.0825/1.0830 para levantar al Euro

El máximo alcanzado por el EUR/USD el martes en la zona baja de 1.08 refleja otra prueba fallida de la SMA de 200 días (1.0826), que ha servido de resistencia a corto plazo para el par durante la semana pasada.

El par rompió por encima de la tendencia bajista de finales de noviembre/principios de diciembre, pero se necesita un claro impulso por encima de 1.0825/1.0830 para levantar al Euro desde aquí.

Las pérdidas se extenderán si se produce una ruptura por debajo del mínimo de la semana pasada en 1.0724.

- El USD/JPY se mantiene moderadamente al alza entes de la decisión de la Fed.

- Los comentarios moderados de los funcionarios del BoJ han pesado sobre el Yen.

- El USD/JPY se acerca a la resistencia de la línea de tendencia en 146.20.

El Dólar estadounidense (USD) se mueve sin una dirección clara con un tono moderadamente positivo durante la sesión europea del miércoles, mientras el mercado espera el resultado de la reunión de la Reserva Federal.

Los últimos datos estadounidenses apoyan al Dólar

Los datos del IPC estadounidense publicados el martes revelaron que la inflación al consumo se mantiene firme, a pesar de los tipos de interés restrictivos. Esto, unido a las sólidas cifras de empleo publicadas el pasado viernes, ha enfriado las esperanzas de los mercados de que la Fed aplique recortes a principios de 2024 y ha amortiguado las pérdidas del Dólar.

Los inversores se mantienen al margen, a la espera del resultado de la reunión de política monetaria de la Fed. La tasa de interés de referencia se mantendrá sin cambios, aunque las proyecciones de tasas de los miembros del comité y los comentarios del presidente Powell podrían impulsar la volatilidad del Dólar estadounidense.

Más allá de eso, los recientes comentarios de los funcionarios del Banco de Japón aplastaron la especulación sobre la posibilidad de un cambio importante en la política monetaria en la reunión de la próxima semana, aumentando la presión bajista sobre el Yen.

Desde el punto de vista técnico, el par se está acercando a la resistencia de la línea de tendencia descendente desde los máximos de mediados de noviembre, ahora en 146.20.

Por encima de ese nivel, los próximos objetivos serían 146.85, el 50% de retroceso de la caída de noviembre-diciembre, y 147.50. Los soportes son 145.20 y 143.75.

USD/JPY niveles técnicos a vigilar

Los economistas de TD Securities analizan la decisión sobre la tasa de interés de la Reserva Federal y sus implicaciones para el índice Bloomberg del Dólar al contado.

De línea dura (20%)

La Fed hace una pausa, pero mantiene su sesgo de línea dura, ya que la mayoría de los funcionarios de la Fed siguen considerando otra subida de tasas como la opción política más probable. Se prevé que la inflación se mantenga estable en 2024, lo que permite al Comité mantener su mensaje de "más subidas durante más tiempo". El punto medio se mantiene sin cambios en el 5.125%. BDXY +0.30%.

Caso base (70%)

La Fed decide mantener los tipos por tercera reunión consecutiva, pero el Comité suaviza el sesgo a favor de un endurecimiento adicional, ya que la mayoría de los funcionarios de la Fed ya no apoyan un endurecimiento adicional. El gráfico de puntos para 2024 muestra tres recortes de tasas, con la mediana cayendo al 4.625% desde el 5.125% de septiembre. BDXY -0.25%.

Más Moderado (10%)

La Fed hace una pausa, pero señala menos ímpetu para seguir "más alto durante más tiempo", ya que sus previsiones de inflación reflejan una perspectiva más optimista para 2024. Una senda de inflación más benigna abre la puerta a una mayor acomodación de la política monetaria, y la mediana del gráfico de puntos señala cuatro recortes de tipos para el próximo año. La nueva mediana del gráfico de puntos desciende hasta el 4.375% para 2024. BDXY -0.45%.

- El GBP/USD amplía su reversión y toca mínimos cerca de 1.2500.

- El PIB y la producción industrial del Reino Unido se deterioran más de lo esperado.

- Todas las miradas se centran ahora en la Fed, que podría impulsar la volatilidad del Dólar durante la jornada de hoy.

El par GBP/USD devuelve las ganancias iniciales del miércoles, ya que una serie de publicaciones macroeconómicas poco alentadoras en el Reino Unido han impulsado la preocupación por las perspectivas económicas del país.

Los datos de National Statistics han revelado que la economía británica se contrajo un 0.3% en octubre, mucho peor del -0.1% previsto, y tras un crecimiento del 0.2% en septiembre.

Además, la producción manufacturera cayó un 1.1%, frente a las expectativas de los mercados de un comportamiento plano, e impulsó la producción industrial un 0.8% a la baja, en lugar del descenso del 0.1% previsto por los expertos.

Los débiles datos del Reino Unido suponen un reto para el BoE

Estas cifras contrarrestan el impacto positivo tras el sólido informe de empleo del martes y suponen un quebradero de cabeza para el Banco de Inglaterra de cara a la decisión de política monetaria del jueves.

Hoy se espera que la Fed mantenga sin cambios su tasa de referencia en el rango del 5.25%-5.5%. El mercado estará atento al gráfico de puntos y a los comentarios del presidente Powell sobre las próximas medidas de política monetaria de la entidad, que podrían impulsar la volatilidad del Dólar.

GBP/USD niveles técnicos a vigilar

- El EUR/USD se mueve con un leve sesgo negativo el miércoles en medio de una modesta fortaleza del USD.

- La caída se mantien soportada a la espera de la decisión política del FOMC.

- A continuación, la atención de los mercados se trasladará a la reunión de política monetaria del BCE del jueves.

El EUR/USD se mueve a la baja el miércoles, aunque logra mantenerse por encima de la media móvil simple (SMA) de 100 horas durante la primera mitad de la sesión europea. El par cotiza actualmente justo por debajo del nivel de 1.0800, cayendo un 0.10% en el día, mientras los operadores esperan el resultado de la muy esperada reunión de dos días de política monetaria del FOMC antes de posicionarse para una dirección firme intradía.

Está previsto que la Reserva Federal (Fed) anuncie su decisión en el transcurso de la sesión americana, y todo apunta a que mantendrá el statu quo. Los operadores, por su parte, han recortado sus expectativas a una pronta relajación de la política moentaria de la Fed en medio de señales de que la economía estadounidense sigue resistiendo, como lo demuestra el informe mensual de empleo del viernes y las cifras de inflación al consumidor que se informaron el martes. Esto, junto con un cierto reposicionamiento comercial antes del riesgo de eventos clave de los bancos centrales, actúa como un viento de cola para el Dólar estadounidense (USD), lo que a su vez pesa sobre el par EUR/USD.

Por otra parte, la reciente retórica moderada de los responsables del Banco Central Europeo (BCE) ha debilitado la moneda común. De hecho, Isabel Schnabel, miembro del Consejo de Administración del BCE, se mostró muy agresiva y afirmó a principios de mes que el banco central podría descartar nuevas subidas de los tipos de interés si se produjera un descenso significativo de las presiones inflacionistas. Esto contribuye aún más a un tono ligeramente bajista en torno al par EUR/USD. Sin embargo, la tendencia bajista sigue siendo moderada, mientras los operadores podrían esperar un giro moderado del BCE al final de la reunión de política monetaria de diciembre, el jueves.

Mientras tanto, el trasfondo fundamental mixto mencionado anteriormente, junto con la reciente acción del precio limitada en rango observada durante la última semana, justifica la precaución antes de posicionarse para cualquier direccional firme a corto plazo. Es probable que los bajistas esperen a una ruptura sostenida por debajo de la media móvil simple (SMA) de 100 días antes de posicionarse a favor de una extensión del reciente retroceso desde el máximo de varios meses alcanzado en noviembre. Por el contrario, un fortalecimiento sostenido por encima de la barrera de la SMA de 200 días, en torno a la región de 1.0825, cambiará el sesgo a favor de los alcistas.

EUR/USD niveles técnicos a vigilar

El EUR/USD se mantiene en calma antes de la decisión de la Fed. Los economistas de Société Générale analizan las perspectivas técnicas del par.

La recuperación de la SMA De 200 días cerca de 1.0830 es esencial para que el rebote se extienda

La subida del EUR/USD se ha detenido provisionalmente tras alcanzar 1.1010. El MACD diario ha caído por debajo de su activador, lo que denota un retroceso del impulso alcista. El par ha regresado por debajo de la SMA de 200 días que tiene una pendiente plana. Esto denota una falta de dirección clara.

Sería interesante ver si el par puede restablecerse por encima de la media móvil cerca de 1.0830. Esta ruptura es esencial para la extensión del rebote. La incapacidad de superar la media móvil puede provocar la persistencia del movimiento bajista.

Los siguientes soportes potenciales se encuentran en 1.0700/1.0665 y 1.0580, el 76.4% de retroceso desde octubre.

La Reserva Federal de EE.UU. da el pistoletazo de salida a dos días apasionantes en los que cinco de los bancos centrales del G10 se reúnen para celebrar su reunión ordinaria. Michael Pfister, analista de divisas de Commerzbank, analiza las perspectivas del Dólar antes de la decisión sobre la tasa de interés.

¿Conseguirá Powell convencer al mercado de que la Fed sigue siendo de línea dura?

Es probable que se descarten nuevas subidas de tipos, pero es improbable que la Fed esté satisfecha con el alcance de los recortes de tasas que el mercado ha descontado. Al fin y al cabo, la caída de los rendimientos podría reavivar los riesgos inflacionistas. Por lo tanto, el presidente Jerome Powell seguirá insistiendo en los riesgos para la inflación. La cuestión es si tendrá éxito.

Powell no tiene una tarea fácil. Tiene que convencer al mercado de que la Fed es de línea dura, pero sin sonar demasiado duro como para dejarse la opción de recortar tasas el próximo año si los datos son favorables.

Sin embargo, una sorpresa moderada es menos probable dado que las expectativas de recortes de tasas ya están bastante avanzadas. Y las cifras de inflación del martes y los datos de empleo del viernes mostraron que aún podemos ver fortaleza en el Dólar, aunque sea por poco tiempo. Así pues, yo sería prudentemente optimista con respecto al Dólar.

- El Dólar australiano parece débil frente al Dólar estadounidense tras el rechazo en 0.6615.

- El Dólar estadounidense se mantiene estable mientras se desvanecen las esperanzas de un pivote de la Fed.

- El AUD/USD se acerca a una zona de soporte relevante en 0.6520.

El Dólar australiano (AUD) se mantiene a la baja frente al Dólar estadounidense (USD) en la sesión matutina europea del miércoles. La acción del precio se acerca peligrosamente a la zona de soporte de 0.6520 con el Dólar estadounidense mostrando fuerza, ya que los últimos datos de EE.UU. enfriaron las esperanzas de un inminente pivote de la Fed.

Los datos macroeconómicos de EE.UU. enfrían las esperanzas de recortes de tasas de la Fed

Las cifras del IPC estadounidense aumentaron inesperadamente en una base mensual en noviembre, revelando que la Fed se enfrenta a una dura recta final para situar la inflación en el objetivo del 2% y desalentando las expectativas de los inversores de recortes de tipos en el primer trimestre de 2024.

Además, la reunión de los máximos dirigentes chinos terminó sin ningún programa de estímulo significativo para impulsar el crecimiento económico, lo que ha decepcionado a los inversores, añadiendo presión negativa sobre el AUD.

El AUD/USD se acerca al soporte clave de 0.6520

Los indicadores técnicos están girando a la baja tras un nuevo rechazo por encima de 0.6600, y es probable que un cruce bajista de las SMA de 100 y 50 en el gráfico de 4 horas añada peso al par,

El soporte inmediato se encuentra en 0.6555, que protege el nivel de 0.6520, un nivel fundamental relevante y el 38.2% de retroceso de la recuperación de octubre-noviembre.

Una reacción alcista en esta zona apuntaría a la resistencia en 0.6615 antes del máximo de principios de diciembre, en 0.6690.

AUD/USD niveles técnicos a vigilar

El cruce EUR/GBP cae por debajo del nivel de 0.86. Los economistas de Société Générale analizan las perspectivas del par.

Rebote del EUR/GBP por el menor número de disidentes frente al mantenimiento del BoE

El retroceso del EUR/GBP por debajo de 0.86 señala una caída del 2% desde los máximos de noviembre y abre la puerta a una vuelta a 0.85 por primera vez desde principios de septiembre.

Se prevé que el Banco de Inglaterra mantenga las tasas en el 5.25% el jueves, pero el suspense volverá a girar en torno a la votación. Tres miembros del Comité de Política Monetaria respaldaron una subida de tasas de 25 puntos básicos en noviembre. Un menor número de disidentes podría deshacer el impulso positivo de la Libra esterlina y provocar un rebote del EUR/GBP.

Hoy se publican las cifras del PIB neozelandés del tercer trimestre. Michael Pfister, analista de divisas de Commerzbank, analiza los pros y los contras de las cifras del PIB para el RBNZ.

Es improbable que el RBNZ deje la tasa de política monetaria en su alto nivel actual para siempre

Es probable que las cifras del PIB del tercer trimestre lleguen en mal momento. Si los economistas encuestados por Bloomberg están en lo cierto, es probable que el crecimiento económico se haya debilitado de nuevo en el tercer trimestre, y que la sorpresa al alza del segundo trimestre resulte ser un caso atípico. En consecuencia, es probable que el crecimiento se aleje aún más de la tendencia anterior a la pandemia. A primera vista, una inflación obstinadamente elevada y un debilitamiento de la economía real no parecen especialmente favorables para el RBNZ.

Por otra parte, la ralentización de la economía también podría jugar a favor del RBNZ. La declaración de la reunión de octubre afirmaba que podría ser necesario "un periodo prolongado de actividad moderada" para "reducir las presiones inflacionistas". En la misma línea se pronunciaron a finales de noviembre. Teniendo esto en cuenta, una cifra más débil del PIB podría ser beneficiosa para el RBNZ.

Mientras tanto, es improbable que el RBNZ deje la tasa de política monetaria en su alto nivel actual para siempre. Si el crecimiento económico resulta hoy significativamente más débil de lo esperado y la inflación no cae más bruscamente en los próximos meses, es probable que el RBNZ se enfrente a un dilema. Pero por ahora, dada la obstinación de la inflación y la postura de línea dura del banco central, yo sería prudente a la hora de valorar recortes de tipos mayores de los que espera el mercado actualmente.

- Se espera que la Reserva Federal mantenga los tipos de interés por tercera reunión consecutiva.

- El presidente de la Fed, Jerome Powell, repetirá que las decisiones se tomarán reunión a reunión.

- El Dólar estadounidense detuvo su avance antes del evento y parece dispuesto a extender sus ganancias.

La Reserva Federal (Fed) anunciará la última decisión de política monetaria de 2023 el miércoles, y los participantes del mercado anticipan ampliamente que los responsables políticos dejarán la tasa sin cambios en el rango del 5.25%-5.5%. De ser así, sería la tercera reunión consecutiva en la que el banco central se abstiene de actuar después de haber elevado las tasas al nivel más alto en más de dos décadas en poco más de un año.

El anuncio se complementará con la publicación del Resumen de Proyecciones Económicas (SEP) elaborado por el Comité Federal de Mercado Abierto (FOMC). Según las proyecciones de septiembre, los participantes en el FOMC esperan que la inflación medida por el índice PCE caiga del 3.3% a finales de 2023 al 2.2% a finales de 2025.

Sin embargo, los funcionarios siguieron considerando que el tipo de los fondos de la Fed alcanzará un máximo del 5.6% este año, sin cambios respecto a la proyección anterior de junio, lo que sugiere que todavía hay una subida de tipos de 25 puntos básicos (pb) sobre la mesa. Además, los funcionarios revisaron al alza sus proyecciones de crecimiento para este año y el siguiente, y prevén dos recortes de tipos en 2024, menos que los proyectados en junio, situando el tipo de los fondos en el 5.1%.

Por último, los miembros de la Fed dejaron clara su intención de mantener los tipos al alza durante más tiempo, mientras que el interés especulativo cree que el ciclo de endurecimiento ha terminado y apuesta por un posible recorte de tasas ya en el segundo trimestre de 2024.

Los economistas de Citibank prevén un anuncio moderado, ya que no esperan que el FOMC realice la última subida de tipos anticipada en las reuniones anteriores.

"Esperamos que la Reserva Federal revise a la baja la inflacióndel IPC subyacente de 2023 y, dado que los funcionarios no llevaron a cabo la última subida que habían anticipado en 2023, es probable que los puntos medios de 2024 y 2025 en el gráfico de puntos bajen 50 puntos básicos hasta el 4.625% y el 3.375%, respectivamente. El gráfico implicaría entonces 75 puntos básicos de recortes de tasas en total para 2024, más de lo que mostraban el gráfico de puntos en septiembre. Durante la conferencia de prensa, el presidente Powell probablemente dirá que es prematuro especular sobre los recortes y que el Comité decidirá reunión a reunión si necesita mantener los tipos estables o subir el tipo de interés oficial."

¿Cuándo anunciará la Fed su decisión de política moentaria y cómo podrían afectar al EUR/USD?

Está previsto que la Reserva Federal anuncie su decisión y publique la declaración de política monetaria a las 19:00 GMT. A continuación, el presidente Jerome Powell ofrecerá una rueda de prensa a las 19:30 GMT. Como se ha dicho, lo más probable es que los responsables políticos opten por mantener los tipos de interés sin cambios.

El banco central argumentó que las subidas de tasas anteriores necesitan tiempo para surtir efecto, lo que explica la actual "pausa" en las subidas de tipos. Sin embargo, hay una razón subyacente: unos tipos más altos conllevan un mayor riesgo de recesión económica. El crecimiento del país ha demostrado su resistencia, pero los responsables políticos son conscientes de que al menos un aterrizaje suave está a la vuelta de la esquina. Sin embargo, nuevas subidas podrían desencadenar una recesión.

Mientras tanto, la inflación se ha moderado bruscamente desde los récords alcanzados a mediados de 2022, pero sigue por encima del objetivo del 2% del banco central. El Índice de Precios de Consumo (IPC) de noviembre se situó en el 3.1% interanual, mientras que la lectura del IPC subyacente se mantuvo estable en el 4% interanual. Además, el índice de Precios del Gassto en Consumo Personal (PCE) subyacente, el indicador de inflación favorito de la Reserva Federal, subió un 3.5% interanual en octubre.

Las últimas cifras del IPC no fueron suficientes para estimular las especulaciones sobre una posible subida de tipos en el futuro, pero pesaron en las especulaciones del mercado sobre posibles recortes de tasas hasta 2024.

Por un lado, la proyección mediana del gráfico de puntos de los tipos de interés más reciente de la Fed sitúa el tipo de los fondos federales en el 5.1% a finales de 2024, un mísero recorte de tasas de 25 puntos básicos en doce meses. En cambio, el interés especulativo prevé entre 100 y 120 puntos básicos de recortes repartidos a lo largo del año.