- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Nos espera un día ajetreado. A primera hora del miércoles, la Reserva del Banco de Nueva Zelanda publicará el Informe de estabilidad financiera, seguido del Informe de empleo en Nueva Zelanda. Australia informa de los PMI de la construcción y los servicios, seguidos de las Ventas Minoristas de marzo. El principal acontecimiento del día será la decisión de la Fed. También será importante el Informe de Empleo ADP.

Esto es lo que debe saber el miércoles 3 de mayo:

LaVolatilidad se mantendrá elevada el miércoles tras la fuerte caída de los precios de las acciones en Wall Street y las grandes oscilaciones del mercado de divisas. La banca sigue preocupada a pesar de la adquisisión de First Republic Bank, ya que las participaciones de dos bancos regionales se venden a la baja. El acontecimiento clave del miércoles será la decisión de la Reserva Federal (Fed). Los participantes del mercado esperan una subida de tasas de 25 puntos básicos. La atención se centrará en el comunicado y en la rueda de prensa del presidente Powell.

El Índice del Dólar no logró mantener sus ganancias y se tornó negativo durante la sesión americana, a pesar de la aversión al riesgo. El DXY retrocedió desde máximos de tres semanas hasta situarse por debajo de 102.00, impulsado por una recuperación de los bonos del Tesoro estadounidense. El rendimiento de los bonos estadounidenses a 10 años cayó más de un 4% y se situó en el 3.42%, mientras que el de los bonos a 2 años cayó por debajo del 4%. El movimiento comenzó tras la publicación de los datos estadounidenses (JOLTS y pedidos de bienes duraderos), en medio de un aumento de las apuestas de recortes de tasas por parte de la Fed para el cuarto trimestre.

La reunión de dos días del FOMC finaliza el miércoles, y se espera que la Fed aumente la tasa de los fondos federales en 25 puntos básicos, hasta el 5.00% - 5.25%. Esto igualaría la tasa máxima de 2007. No habrá proyecciones actualizadas. Los participantes del mercado se centrarán en la declaración y luego en la conferencia de prensa del presidente Powell. Antes de la decisión de la Fed, ADP informará sobre el empleo privado.

Los estrategas de Brown Brothers Harriman escribieron:

Creemos que cualquier flexibilización por parte de los principales bancos centrales es una historia de 2024. En particular, seguimos creyendo que los mercados están subestimando la capacidad de la Fed para endurecer la política y luego mantenerla durante un período prolongado. Esto debería ser una enorme, enorme llamada de atención para los inversores que se han vuelto demasiado complacientes acerca de un pivote de la Fed.

El EUR/USD rebotó con fuerza durante la sesión americana, subiendo desde mínimos semanales por debajo de 1.0950 hasta la zona de 1.1000. Los datos de inflación de la zona euro se situaron ligeramente por encima de las expectativas en abril, con una inflación subyacente del 5.6% interanual. El jueves, el Banco Central Europeo (BCE) anunciará su decisión sobre política monetaria, y se espera una subida de tasas. Se prevé una subida de 25 puntos básicos, pero también es posible una subida de 50 puntos básicos.

El Banco de la Reserva de Australia (RBA) subió inesperadamente los tipos el martes, impulsando al dólar australiano, y también demostró que hay margen para sorpresas de línea dura, ya que la inflación sigue siendo obstinadamente alta. Al principio, el dólar australiano obtuvo mejores resultados, pero luego se debilitó y cedió terreno. El par AUD/USD cotizó momentáneamente por encima de 0.6700 y luego retrocedió hasta 0.6665. Las perspectivas para el par mejoraron, pero no drásticamente; se mantiene lateral.

El par NZD/USD siguió subiendo y recuperó el nivel de 0,6200. El kiwi obtuvo mejores resultados, y el AUD/NZD borró todas las ganancias del RBA, retrocediendo de 1.0835 a 1.0735. El miércoles será un día ajetreado, con el informe de estabilidad financiera del Banco de la Reserva de Nueva Zelanda y, más tarde, el informe de empleo de Nueva Zelanda.

El Loonie perdió terreno en general, con el USD/CAD rebotando en la media móvil simple de 100 días, en 1.3530 a 1.3630. La caída del 5% en los precios del petróleo crudo pesó sobre el CAD. Las sombrías perspectivas de crecimiento mundial mantienen al crudo bajo presión.

El descenso de los rendimientos en EE.UU. impulsó al Oro, que saltó hacia los 2.020$/oz registrando el cierre diario más alto en tres semanas. La plata subió de 24.60$ a 25.35$. Criptomonedas se dispararon, con BTC/USD subiendo un 3.50% a 28.700$.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

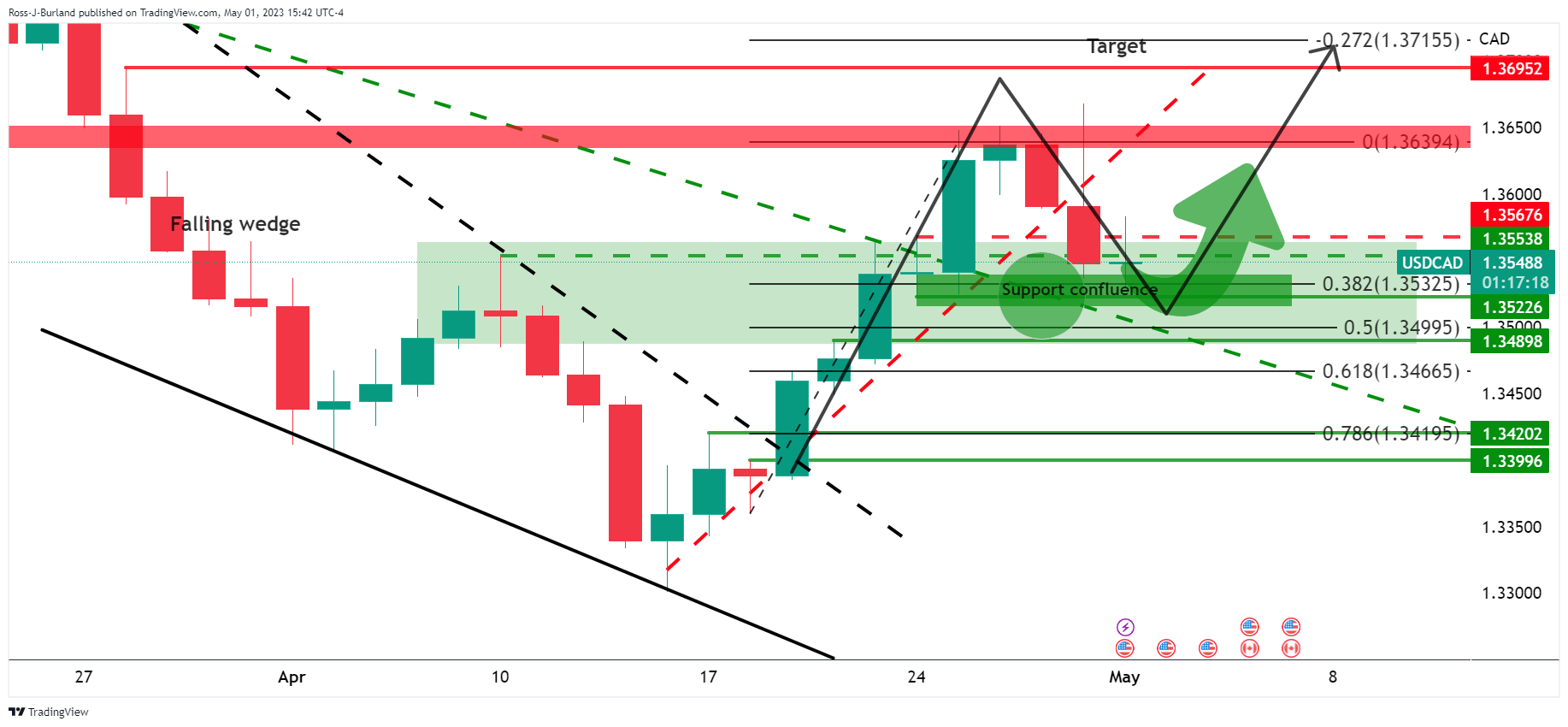

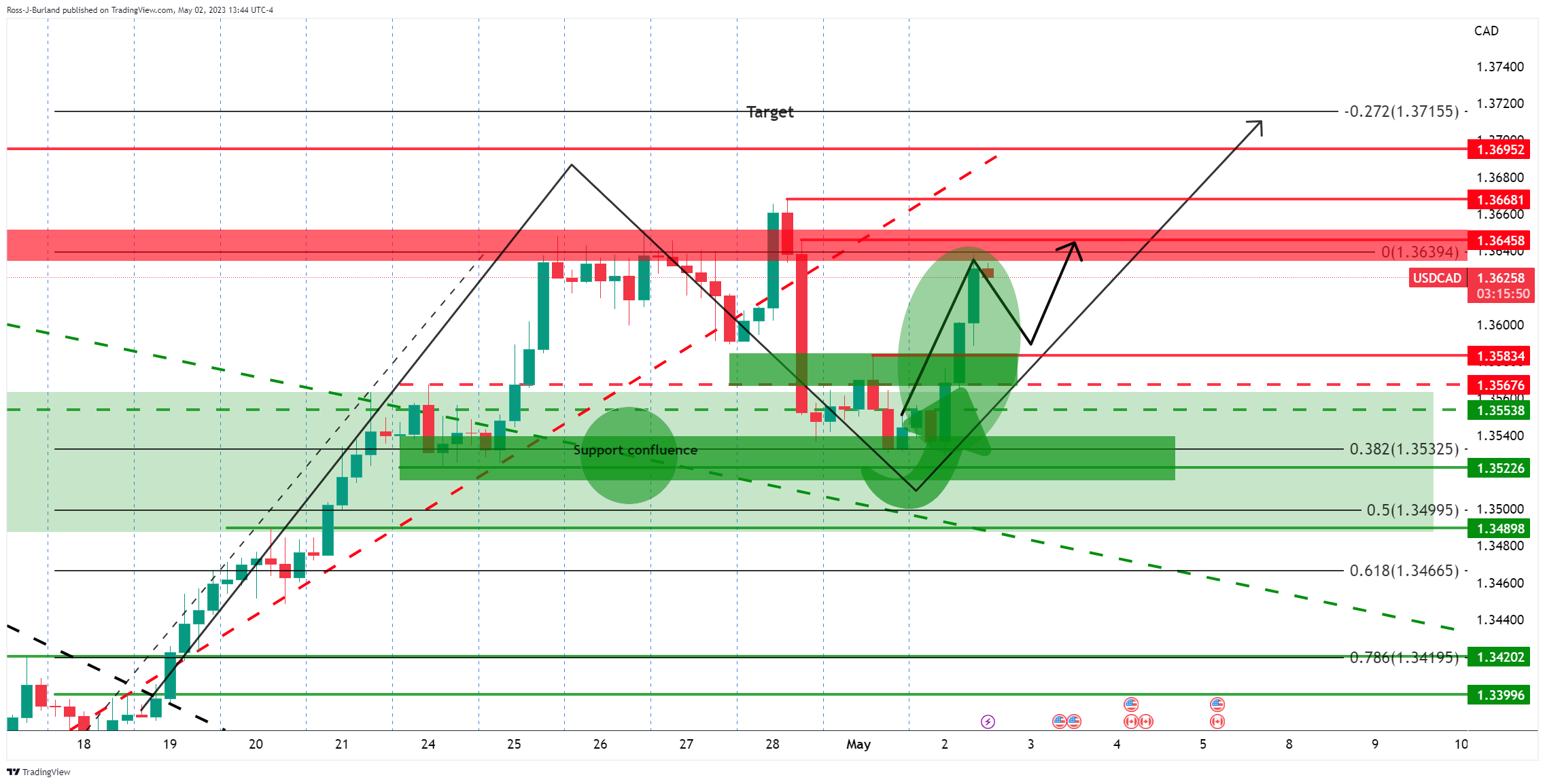

- Los osos apuntan a una ruptura de la línea de soporte y de la estructura horizontal en torno a 1.3616.

- Los alcistas apuntan a un movimiento alcista hacia 1.3700.

Según el análisis anterior, Análisis del precio del USD/CAD: Los alcistas están protegiendo las estructuras de soporte críticas y están atentos a 1.3700, los alcistas siguen en control y continúan atentos a un movimiento alcista como se ilustrará a continuación.

Análisis previo del USD/CAD

''Los alcistas están empezando a comprometerse al inicio de la semana y los 1.3520 podrían ser clave en este sentido donde el soporte se encuentra con estructuras horizontales como se ilustra arriba.''

Gráfico de 4 horas

''En los marcos temporales inferiores, podemos identificar niveles clave como se ilustra más arriba. En este sentido, los alcistas realmente necesitan superar la estructura de 4 horas de 1.3580 y luego 1.3650-70.''

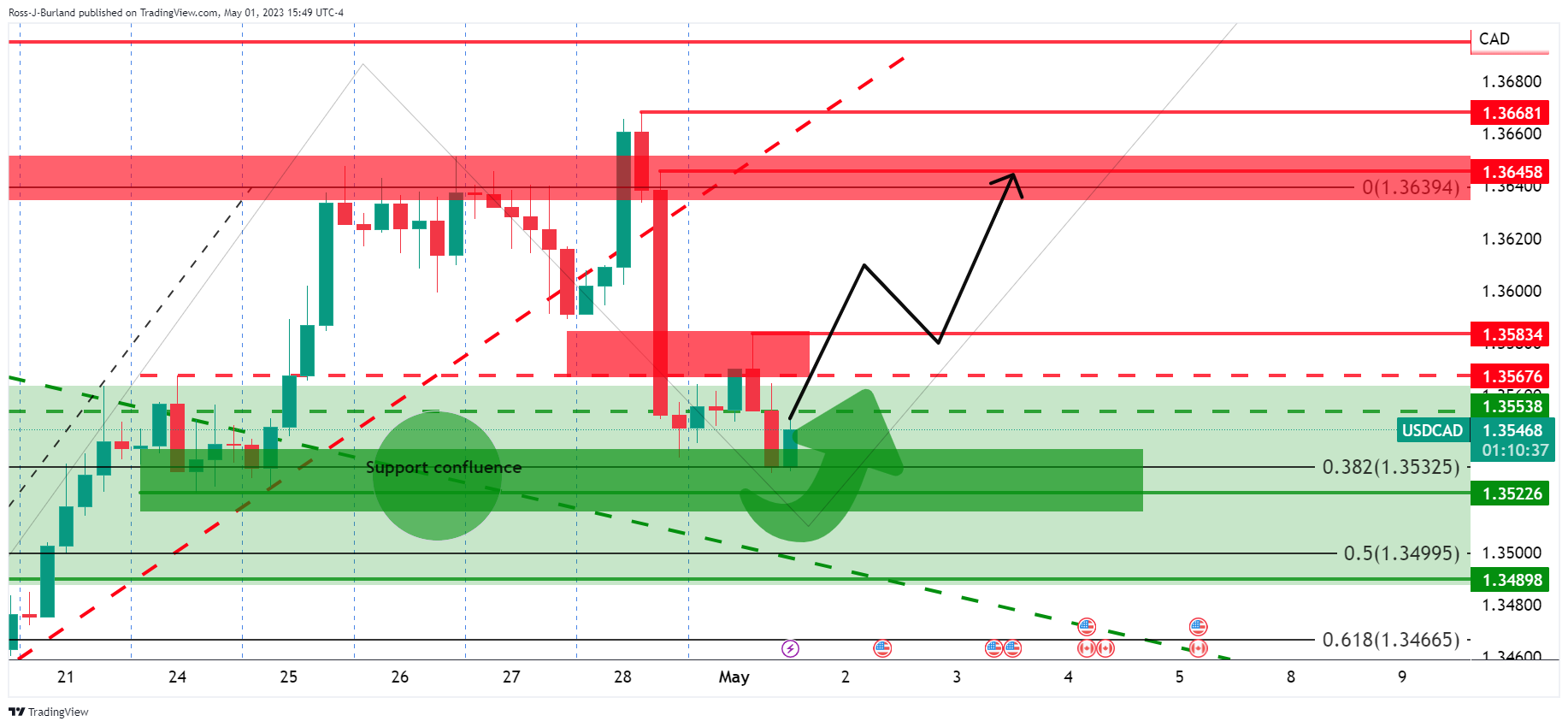

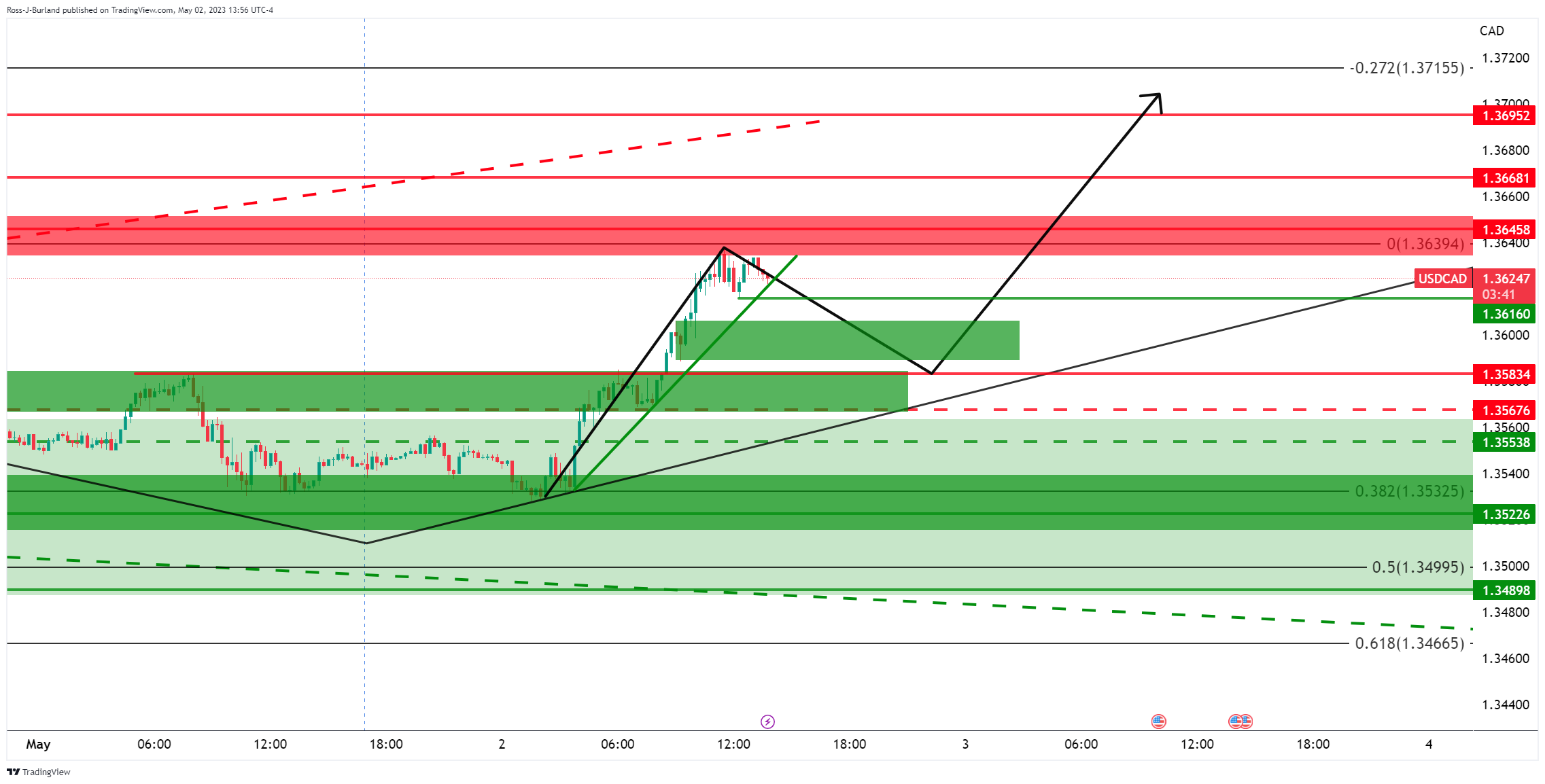

Actualizaciones en directo del USD/CAD

Como se ha visto, el mercado ha repuntado hasta la zona de resistencia. Podría producirse un retroceso hacia la resistencia anterior, donde se encuentra con los 1.3580.

Gráfico de 15 minutos

El mercado sigue en tendencia alcista, pero una ruptura de la línea de soporte y de la estructura horizontal en torno a 1.3616 podría ser la señal de que el mercado se dirige a la baja.

- El GBP/USD cae por el apetito de riesgo ante el agravamiento de la crisis de la banca estadounidense.

- Las ofertas de empleo en EE.UU. para marzo estuvieron por debajo de las estimaciones, mientras que los pedidos de fábrica subieron un 0.09% intermensual, superando las expectativas.

- Análisis del precio del GBP/USD: Una ruptura por debajo de la EMA de 20 días conduce a la baja, de lo contrario es probable que vuelva a probar el máximo del año.

Lalibra esterlina (GBP) perdió algo de terreno frente al dólar estadounidense (USD) impulsada por la aversión al riesgo en medio de crecientes temores de que la crisis bancaria en los Estados Unidos (EE.UU.), mientras que el tema del techo de la deuda de EE.UU., tome el centro de atención antes de la decisión de la Reserva Federal (Fed). En el momento de escribir estas líneas, el par GBP/USD cotiza en torno a la zona de 1.2470-80, tras caer hacia 1.2435.

El mal humor de los inversores pesó sobre la libra esterlina

El sentimiento se deterioró, a pesar de que JP Morgan adquirió el lunes el First Republic Bank. La crisis de la banca estadounidense continúa, ya que el índice KBW de la banca regional, cayó más de un 6%, en su nivel más bajo desde noviembre de 2020.

La GBP/USD cayó por un impulso de aversión al riesgo, provocado por el comentario de la Secretaria del Tesoro de EE.UU., Janet Yellen, de que su oficina no cumpliría con todas las obligaciones del gobierno de EE.UU. a principios de junio, escribió en una carta al Congreso de EE.UU..

No obstante, la caída del GBP/USD se vio amortiguada, ya que los datos de Estados Unidos revelados por la Oficina de Estadísticas Laborales (BLS) informaron de que las ofertas de empleo para marzo cayeron a 9.590 millones, por debajo de las estimaciones de 9.775 millones, según el informe JOLTs. Al mismo tiempo, el Departamento de Comercio estadounidense reveló que los pedidos de fábrica aumentaron un 0.09% intermensual, superando las estimaciones y distanciándose de la caída del 1.1% de febrero.

En el frente del Reino Unido, la producción de las fábricas británicas y los nuevos pedidos se contrajeron a principios del segundo trimestre, aunque el informe mostró que los costes de los insumos aumentaron a su nivel más débil desde mayo de 2020.

Mientras tanto, la tendencia alcista de la GBP/USD podría estancarse mientras los inversores se preparan para la reunión de mayo de la Fed que finaliza el miércoles. Las probabilidades de los futuros del mercado monetario para una subida de tipos de 25 puntos básicos son del 87.3%. No obstante, los operadores estiman tres recortes de tasas para finales de 2023, en contra de las expectativas de un mayor endurecimiento por parte del Banco de Inglaterra (BoE).

GBP/USD Análisis Técnico

Tras caer a un mínimo semanal de 1.2435, el par GBP/USD encontró soporte en la media Móvil Exponencial (EMA) de 20 días en 1.2437. Aunque el par imprimió velas bajistas consecutivas, un cierre diario por debajo de esta última exacerbará una caída hacia el mínimo de la semana pasada, el mínimo del ciclo 21 de abril en 1.2367. Por el contrario, si los compradores de GBP/USD recuperan la cifra de 1.2500, es probable que se vuelva a probar el máximo del año en 1.2583, antes de 1.2600.

- Los operadores del AUD/SD esperan a la Fed para conocer las próximas señales.

- Los osos se atrincheran en el soporte en una corrección firme.

El AUD/USD subió más de un 1% frente al dólar estadounidense el martes, tras la sorprendente subida de tasas del Banco de la Reserva de Australia (RBA), alcanzando un máximo de 0.6717 desde un mínimo en 0.6620.

El RBA subió 25 puntos básicos, hasta el 3.85%. ''Dada nuestra preocupación por la rigidez de la inflación de los precios de los servicios y de los bienes no comercializables, además de la solidez del mercado laboral y del sector empresarial, esperamos otra subida de tipos de 25 puntos básicos en agosto'', explicaron los analistas del banco ANZ.

El RBA empezó a subir las tasas en mayo de 2022 y hasta ahora ha endurecido 375 puntos básicos. Según los analistas de Brown Brothers Harriman, "no se prevén más subidas y el ciclo de relajación comenzará en el primer trimestre de 2024, con 25 pb de relajación en los próximos 12 meses y 50 pb en los próximos 24 meses".

Mientras tanto, el dólar estadounidense está en alza antes de los principales eventos de la semana que comienzan el miércoles con la Reserva Federal, que comenzó su propio ciclo de ajuste en marzo de 2022 con 475 pb de ajuste hasta el momento. los Mercados están valorando otros 25 pb con el ciclo de flexibilización previsto para comenzar en noviembre.

Esperamos una subida de tasas de 25 puntos básicos en la reunión del FOMC de la próxima semana y anticipamos que la comunicación posterior a la reunión: (i) enfatizará que la desinflación ha evolucionado más lentamente de lo esperado, dejando abierta la posibilidad de un endurecimiento adicional, y (ii) reconocerá el entorno económico más incierto, especialmente en lo que respecta a las condiciones de crédito tras el colapso de SVB", explicaron los analistas de TD Securities.

Análisis técnico del AUD/SD

El par AUD/USD se mantiene en soporte, pero los alcistas podrían dar un nuevo impulso en los próximos días, con 0,6750 en el punto de mira. Sin embargo, depende del resultado de la Reserva Federal y los mercados dependerán de los datos.

- El WTI pierde terreno por cuarto día consecutivo mientras Wall Street reacciona a la advertencia de Yellen sobre la obligación de deuda.

- Los precios del petróleo se ven presionados por la debilidad de la actividad manufacturera en China.

- Los recortes de producción de la OPEP amortiguaron el precio del WTI en medio de la incertidumbre económica y la caída de la demanda.

El Western Texas Intermediate (WTI), la referencia del Petróleo crudo estadounidense, se desploma más de un 4%, alcanzando su nivel más bajo en cinco semanas, por la aversión al riesgo espoleada por los temores de contagio entre los bancos regionales de EE.UU., junto con las preocupaciones por el techo de deuda en EE.UU.. El último informe sobre la actividad empresarial en China mostró una caída de la economía. El WTI cotiza en 71.99$ por barril, perdiendo un 4.94%.

El WTI encadena cuatro jornadas consecutivas de pérdidas. Wall Street registra pérdidas después de que la Secretaria del Tesoro estadounidense, Haney Yellen, comentara que el Gobierno de EE.UU. no podría pagar sus obligaciones de deuda antes del 1 de junio.

Los precios del Petróleo se vieron presionados por la contracción de la actividad manufacturera china en abril, según reveló la Oficina Nacional de Estadísticas (ONE). El PMI de manufactura cayó de 51.9 a 49.2 puntos en abril, mientras que el PMI no manufacturero bajó a 56.4 puntos, frente a los 58.2 de marzo. El dato compuesto se situó en 54.4 desde 57.0.

Zhao Qinghe, estadístico jefe de la Oficina Nacional de Estadísticas, declaró: "La falta de demanda en los mercados y el efecto de base elevada de la rápida recuperación de la manufactura en el primer trimestre" fueron algunos de los factores que provocaron la contracción en abril".

Fuentes citadas por Reuters comentaron: "La imprevisible actuación de los bancos centrales en su misión de domar los elevados precios de consumo y producción, la retórica y la actuación de las naciones consumidoras y productoras han arrojado una sombra bastante alargada de duda sobre las perspectivas de cara al futuro."

Se espera que dos grandes bancos centrales suban las tasas esta semana: la Reserva Federal (Fed) y el Banco Central Europeo (BCE).

Aparte de esto, el WTI se vio amortiguado porque la Organización de Países Exportadores de Petróleo (OPEP) recortó su producción en 190.000 bpd en marzo. El cártel acordó recortar la producción a finales de 2022 ante el empeoramiento de las perspectivas económicas. Para abril, la OPEP acordó recortar la producción en 1.27 millones de bpd, parte de una reducción de 2 millones por parte de la OPEP+ el año pasado.

Niveles técnicos del WTI

- El precio del oro superó los 20$ por un impulso de aversión al riesgo, lo que redujo el rendimiento de los bonos del Tesoro estadounidense.

- El sentimiento se deterioró a medida que la secretaria del Tesoro estadounidense, Yellen, advertía del déficit de obligaciones.

- Las ofertas de empleo en EE.UU. descienden por tercer mes consecutivo, como muestra el informe de JOLTs.

El precio del oro rompe la barrera de los 2000$ debido a los temores que rodean a una crisis bancaria en los Estados Unidos (EE.UU.), mientras que los agentes del mercado esperan la decisión de la Reserva Federal de los EE.UU. (Fed) sobre la subida de tasas. Tras tocar un mínimo diario de 1.978,58$, el XAU/USD opera e 2.008,52$ ganando más de un 1%.

XAU/USD repunta por el apetito al riesgo tras la advertencia de Yellen sobre la posibilidad de alcanzar el techo de deuda

La aversión alriesgo fue uno de los motivos de las ganancias de 25$ del Oro. La adquisición de First Republic Bank por JP Morgan alivió las preocupaciones de la banca. Sin embargo, la política fiscal, principalmente el aumento del techo de deuda en EE.UU., mantiene nerviosos a los inversores. La Secretaria del Tesoro de EE.UU., Janet Yellen, comentó en una carta al Congreso de EE.UU. que la oficina no cumpliría con todas las obligaciones del gobierno de EE.UU. para el 1 de junio.

Aparte de esto, la agenda económica estadounidense reveló que las ofertas de empleo cayeron por tercer mes consecutivo en marzo, aunque se mantuvieron en niveles estables. El Departamento de Trabajo estadounidense (DoL) dio a conocer el informe JOLTs, que se situó en 9.590 millones, por debajo de los 9.775 millones estimados por los analistas.

En otros datos, los pedidos de fábrica de marzo subieron al 0.9%, por encima de las estimaciones del 0,8% y mejor que la contracción del 1.1% de febrero. A pesar de que el lunes el ISM manufacturero PMI informó en terreno contractivo, los pedidos mejoraron.

Además, el XAU/USD encontró una oferta, auspiciada por los menores rendimientos de los bonos del Tesoro de EE.UU., en todos los ámbitos. El rendimiento de los bonos del Tesoro estadounidense a 2 años cayó 20 puntos básicos, hasta el 3.935%, mientras que el rendimiento a 10 años se situó en el 3.431%, desplomándose 14 puntos básicos.

Mientras tanto, hoy comienza la reunión de dos días del Comité de Mercado Abierto de la Reserva Federal (FOMC). En los mercados de swaps, como muestra la herramienta FedWatch de CME, los operadores esperan una probabilidad del 81.8% de una subida de tipos de 25 puntos básicos en la tasa de los fondos federales (FFR). No obstante, las probabilidades de un recorte de tipos aumentan, y los inversores estiman que se producirán tres recortes de 25 puntos básicos de aquí a finales de año.

De cara a la semana, los operadores del XAU/USD esperan la decisión del FOMC, seguida de la conferencia de prensa del presidente de la Fed, Jerome Powell, en torno a las 18:30 GMT.

Análisis Técnico del XAU/USD

El par XAU/USD continuó operando lateralmente, pero el salto por encima de la EMA de 20 días en 1.990,12$ exacerbó una prueba de la cifra de 2.000$. El oscilador índice de fuerza relativa (RSI) probó la línea media de 50 pero amplió su distancia, ya que está apuntando al alza, mientras que la Tasa de Cambio (RoC) confirma que los compradores están cobrando impulso antes de la decisión del FOMC. Al alza, los niveles clave de resistencia se sitúan en el máximo del 5 de abril, en 2.032,13$, seguido del máximo interanual, en 2.048,79$. Por otro lado, los 2.000$ serán la primera línea de defensa para los compradores de Oro, seguidos de la EMA de 20 días en torno a los 1.990$.

- Subidas generalizadas del yen japonés ante la bajada de los rendimientos en EE.UU. y la aversión al riesgo.

- El Dow Jones cae un 1.50% y el rendimiento de la deuda estadounidense a 10 años baja al 3,44%.

- El par USD/JPY cede más de cien puntos tras el inicio de la sesión estadounidense.

El yen japonés ganó impulso durante la sesión americana en medio de la aversión al riesgo, lo que provocó que el USD/JPY cayera desde el nivel más alto en siete semanas, cerca de 137.75, hasta 136.36, marcando un nuevo mínimo diario.

Las acciones bancarias regionales de EE.UU. están bajo presión el martes, pesando sobre el sentimiento del mercado, a pesar de la adquisisión de First Republic Bank.

Los datos estadounidenses fueron algo más débiles de lo esperado antes de la decisión del FOMC del miércoles. Los participantes del mercado siguen esperando una subida de tasas de 25 puntos básicos, pero las apuestas a un recorte de tasas más adelante en el año han aumentado durante las últimas horas. El rendimiento del Tesoro estadounidense a 10 años cae más de un 4%, hasta el 3.43%, mientras que el rendimiento a 2 años baja del 4.14% al 3.94%, alcanzando los niveles más bajos desde el jueves pasado.

El descenso de los rendimientos del Estado está ayudando al yen japonés. Los índices de Wall Street caen más de un 1.5%, y el VIX se ha disparado un 20%.

USD/JPY registra su peor día en semanas

El par USD/JPY está experimentando su mayor pérdida diaria en un mes. La reversión se está produciendo desde la media móvil simple (SMA) de 200 días, que actualmente se encuentra en 137.00. El siguiente nivel de soporte podría encontrarse en torno a 136.00, seguido de 135.20. Si el par se recupera por encima de 137.20, se aliviaría la presión bajista actual.

Teniendo en cuenta la acción actual de los precios en los mercados financieros y los próximos eventos clave como las decisiones del FOMC y del BCE, así como las NFP, se espera que la volatilidad se mantenga alta.

Niveles técnicos

- Las cifras de JOLTS de EE.UU. estadounidense decepciona las expectativas, mientras que los Pedidos de Fábrica aumentan un 0.9% frente al 0.8% previsto.

- Comienza la reunión del FOMC, en la que ya se prevé una subida de tipos de 25 puntos básicos.

- El par EUR/USD se mantiene plano en el día, en un contexto de debilidad del dólar estadounidense.

El par EUR/USD borró las pérdidas tras la publicación de los datos económicos de EE.UU., subiendo desde sus mínimos semanales hasta niveles superiores a 1.0970. El par se mantiene plano en el día, poniendo fin a una racha negativa de tres días, antes de las reuniones cruciales de los bancos centrales.

Datos mixtos en EE.UU. tras la inflación de la zona euro, antes del FOMC

La lectura final de los pedidos de fábrica de EE.UU. mostró un aumento del 0,9% en marzo, ligeramente por encima del consenso del mercado del 0.8%. El informe JOLTS mostró que "el número de ofertas de empleo disminuyó a 9.6 millones en el último día hábil de marzo", por debajo de los 9.7 millones esperados.

El dólar perdió impulso tras los informes, y el par EUR/USD rebotó subiendo más de 25 puntos. El Índice del Dólar subió en el día, operando en 102.25. Los rendimientos de EE.UU. han caído a nuevos mínimos, con los rendimientos de EE.UU. a 10 años cayendo al 3.47% y el rendimiento a 2 años en 4.04%.

La atención se centra ahora en los bancos centrales. El FOMC anunciará su decisión el miércoles, con una subida de tipos de 25 puntos básicos ya prevista, mientras que el Banco Central Europeo ( BCE) se reunirá el jueves. Antes de la reunión del FOMC, ADP informará el miércoles sobre el empleo.

Perspectivas a corto plazo

El par EUR/USD mantiene un sesgo bajista a corto plazo y está desafiando un importante nivel de soporte en torno a 1.0950. El martes hizo suelo en 1.0941, el nivel más bajo desde el 21 de abril, pero desde entonces se ha recuperado hacia 1.0980.

Si el euro recupera niveles por encima de 1.0970, podría cambiar el sesgo intradía a positivo; los niveles de resistencia por encima se sitúan en 1.0990 y 1.1005. Por debajo de 1.0950, parece probable una mayor debilidad, con el siguiente nivel de soporte crucial en 1.0930.

Niveles técnicos

- Los Pedidos de Fábrica en Estados Unidos subieron más de lo esperado en marzo.

- El Índice del Dólar se mantiene en territorio positivo por encima de 102.00.

Los datos publicados por la Oficina del Censo de EE.UU. mostraron el martes que los nuevos pedidos de bienes manufacturados, los Pedidos de Fábrica, aumentaron 4.900 millones de dólares, o un 0.9%, hasta 539.000 millones de dólares en marzo. Esta cifra es posterior al descenso del 1.1% registrado en febrero y supera ligeramente las expectativas del mercado, que esperaban un aumento del 0.8%.

"Los nuevos pedidos de bienes duraderos manufacturados en marzo, tras dos descensos mensuales consecutivos, aumentaron 8.500 millones de dólares, o un 3.2%, hasta 276.200 millones de dólares, sin cambios respecto al aumento publicado anteriormente", indicaba además la publicación.

Reacción de los mercados

El Índice del Dólar se aferra a modestas ganancias diarias por encima de 102.00 tras estos datos.

Los analistas de Nordea ofrecen su opinión sobre la publicación preliminar del IPC de la Eurozona de este martes, que muestra que el Índice de Precios al Consumidor Armonizado (IPCA) subió a una tasa interanual del 7% en abril desde el 6.9% y el IPCA subyacente bajó al 5.6%.

Comentarios destacados

"La inflación sigue siendo demasiado elevada y, aunque los efectos de base de los aumentos de los precios de la energía del año pasado se traducirán en una menor inflación general en los próximos meses, la inflación subyacente sigue preocupando enormemente al BCE. Las perspectivas económicas son débiles, lo que se vio subrayado por los informes de los bancos sobre la menor demanda de préstamos y por el PIB del primer trimestre, pero las tensiones bancarias de finales del primer trimestre no parecen haber aumentado las expectativas de un endurecimiento más rápido de las condiciones de crédito. Así pues, el BCE tiene más terreno que recorrer y la previsión para la reunión de mayo del BCE, el jueves, con una subida de 25 puntos básicos de las tasas de interés y comentarios de línea dura, sigue en pie. Más adelante, el BCE probablemente necesite ver una clara mejora de las perspectivas de la inflación subyacente o un debilitamiento significativo de las perspectivas económicas para dejar de subir las tasas. Nuestra previsión de referencia contempla otras tres subidas de tipos de 25 pb, una de ellas esta semana".

- Las ofertas de empleo JOLTS en EE.UU. siguieron disminuyendo en marzo.

- El Índice del Dólar DXY se mantiene por encima de 102.00 durante la sesión americana.

Los datos publicados por la Oficina de Estadísticas Laborales estadounidense (BLS) han revelado el martes que el número de ofertas de empleo en el último día laborable de marzo se situó en 9.59 millones, frente a los 9.97 millones de enero. Esta cifra se situó por debajo de las expectativas del mercado, que esperaban 9.77 millones.

"A lo largo del mes, el número de contrataciones y de bajas totales apenas varió, situándose en 6.1 millones y 5.9 millones, respectivamente", ha señalado el BLS en su publicación. "Dentro de las bajas, las renuncias (3.9 millones) apenas variaron, mientras que los despidos y las bajas (1.8 millones) aumentaron".

Reacción de los mercados

El Índice del Dólar DXY no ha mostrado una reacción inmediata a estos datos y sube ahora un 0.1% en el día, cotizando en 102.21.

Alvin Liew, economista jefe del Grupo UOB, evalúa el último evento del BoJ.

Conclusiones principales

"El Banco de Japón (BoJ) mantuvo sin cambios sus medidas de política monetaria en la Reunión de Política Monetaria (MPM) de abril, dirigida por el nuevo gobernador del BoJ, Kazuo Ueda. La decisión fue unánime, ya que el BoJ se mantuvo firme en su postura de flexibilización, pero realizó ajustes en su orientación futura en la declaración del MPM a través de, 1) la eliminación de la referencia al Covid-19, y lo más importante, 2) la eliminación de la orientación futura sobre las tasas de interés. El BoJ también anunció que llevará a cabo una amplia revisión de la política monetaria del BoJ que durará de 1 a 1.5 años".

"Las revisiones de las últimas perspectivas de actividad económica y precios para abril de 2023 (La Visión del Banco) se referían más bien a recortar aún más el crecimiento del PIB en el periodo comprendido entre 2022 y 2024, al tiempo que se realizaban importantes ajustes al alza en las previsiones de los precios durante el mismo periodo. Según el BoJ, las rebajas del crecimiento en los ejercicios de 2022 y 2023 se debieron a unas previsiones de consumo privado más débiles, mientras que las revisiones al alza de la inflación para los ejercicios de 2023 y 2024 se debieron a "unas previsiones más elevadas para los salarios". Cabe señalar que la previsión de inflación del IPC para el año fiscal 2024 se revisó al alza hasta el 2.0% (desde la estimación anterior del 1.8%), rozando el objetivo de precios del BoJ."

"Perspectivas del BoJ: Ganando tiempo con la revisión de la política general, por lo que no habrá cambios en las tasas negativas ni en el control de la curva de rendimientos (YCC) en el medio plazo: Aunque varios segmentos de los mercados ya especulaban con que una de las primeras medidas que tomaría el gobernador Ueda podría ser una revisión de la política monetaria, el anuncio de una revisión de entre 12 y 18 meses sigue siendo una sorpresa. Con la revisión de la política monetaria ya en marcha, es probable que se haya garantizado la "inacción política" mientras tanto. Esto también refuerza nuestra creencia de que la normalización/desenrollamiento de la política bajo el Gobernador Ueda se llevará a cabo a un ritmo gradual y bien telegrafiado, y no una reversión brusca y repentina. Esperábamos que se produjera en dos grandes etapas: 1) un ajuste prolongado de sus orientaciones sobre el YCC y los tipos de interés (de abril a diciembre de 2023) y 2) la supresión del YCC y de la tasa de interés negativa a principios de 2024. Con la revisión de la política de amplias perspectivas, ahora existe la posibilidad de una pista de aterrizaje aún más larga (hasta abril de 2024) antes de que se produzca cualquier relajación material de la política monetaria."

- El DXY amplía la ruptura de 102.00 del martes.

- La continuación del rebote podría hacer que se volviera a visitar la zona de 102.80.

El Índice del Dólar Estadounidense (DXY) mantiene la recuperación por cuarta sesión consecutiva y busca consolidar la reciente ruptura de la barrera de 102.00 el martes.

Si el dxy rompe por encima del rango, podría enfrentarse al máximo semanal en 102.80 (10 de abril) antes del máximo de abril en 103.05 (3 de abril), una zona todavía apuntalada por las SMA provisionales de 55 y 100 días.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días, hoy en 106.03, se espera que las perspectivas para el índice sigan siendo negativas.

Gráfico diario del DXY

- El EUR/USD amplía el tramo bajista y vuelve a probar la zona de 1.0950.

- El mínimo semanal cerca de 1.0910 aguarda en caso de que las pérdidas repunten.

El EUR/USD pierde el control y cae a mínimos de varias sesiones cerca de 1.0950 en el cambio de tendencia del martes.

La continuación del retroceso correctivo no debería descartarse a muy corto plazo. Dicho esto, el siguiente soporte a tener en cuenta se sitúa en el mínimo semanal de 1.0909 (17 de abril) antes de otro mínimo semanal en 1.0831 (10 de abril).

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0420.

Gráfico diario del EUR/USD

- El USD/CAD rebota rápidamente desde la DMA de 100, mínimos de una semana alcanzado este martes.

- La caída de los precios del Petróleo debilita al Loonie y le presta soporte en medio de un modesto repunte del USD.

- Las apuestas por una nueva subida de 25 puntos básicos de las tasas de la Fed y un tono de riesgo más suave benefician al dólar, que es refugio seguro.

El par USD/CAD atrae nuevas compras cerca de la media móvil simple (SMA) de 100 días por segundo día consecutivo y protagoniza una sólida recuperación desde un mínimo de una semana, en torno a la región de 1.3530-1.3525 tocada este martes. El movimiento positivo intradía eleva al par a la zona de 1.3600 durante la sesión norteamericana temprana y está auspiciado por una combinación de factores.

El petróleo crudo sigue bajo presión de venta por segundo día consecutivo y languidecen cerca de un mínimo de un mes tocado la semana pasada en medio de preocupaciones sobre los vientos en contra económicos derivados del aumento de los costes de endeudamiento, lo que podría disminuir la demanda de combustible. Esto, a su vez, debilita al Loonie, vinculado a las materias primas, y actúa como un viento de cola para el par USD/CAD. El dólar estadounidense, por su parte, alcanza un nuevo máximo de dos semanas ante las perspectivas de nuevas subidas de tasas intradía por parte de la Reserva Federal (Fed) y proporciona un impulso adicional al par.

De hecho, los mercados parecen haber descontado otra subida de tasas de 25 puntos básicos al final de la reunión de dos días del miércoles. Además, el informe ISM de EE.UU., publicado el lunes, mostró un aumento de las presiones inflacionistas el mes pasado y mantuvo viva la posibilidad de una nueva subida en junio. Esto, junto con los temores de una inminente recesión y un tono generalmente más débil en torno a los mercados de acciones, beneficia aún más el estatus de refugio seguro relativo del Dólar y sigue siendo un soporte para la fuerte recuperación intradía del par USD/CAD de alrededor de 75 pips.

A continuación se publicarán los datos JOLTS de ofertas de empleo y pedidos de fábrica de Estados Unidos. Aparte de esto, el sentimiento de riesgo más amplio impulsará la demanda del USD y proporcionará cierto impulso al par USD/CAD. Los operadores seguirán la dinámica de los precios del Petróleo para aprovechar las oportunidades a corto plazo. Sin embargo, la atención seguirá centrada en la esperada decisión del FOMC, que, junto con los datos mensuales de empleo de EE.UU. (NFP) del viernes, ayudarán a los inversores a determinar el siguiente tramo de un movimiento direccional para los pares principales.

Niveles técnicos

- USD/MXN cae en la primera mitad del día a 17.89, mínimo de cinco años y medio.

- El Índice del Dólar sube a máximos de tres semanas y se fortalece frente a sus principales rivales, aunque no logra una recuperación consistente frente al Peso Mexicano.

- Los datos estadounidenses del ADP de empleo privado, el ISM no manufacturero y el anuncio de la Fed serán claves el miércoles.

El USD/MXN comenzó la jornada del martes presionado a la baja, cayendo en la apertura europea a 17.89, mínimo de cinco años y medio probado ya anteriormente el pasado 9 de marzo. En las últimas horas, el par ha conseguido recuperar algo de aliento y tocar un máximo del día en 17.97, pero el impulso ha carecido de seguimiento.

Los operadores del par están expectantes ante el anuncio de política monetaria de la Reserva Federal de Estados Unidos que se publicará mañana, y que se prevé que presente una subida de tasas de interés de 25 puntos básicos, hasta el 5.25%. Mientras, el Dólar toma fuerza frente a sus principales rivales, con su índice DXY subiendo en la apertura de Wall Street a 102.35, su nivel más alto en tres semanas, concretamente desde el pasado 11 de abril.

Sin datos de relevancia en México hoy y mañana, el foco estará en los pedidos de fábrica de marzo de EE.UU. que se publicarán hoy y en varios informes que verán la luz mañana antes de la Fed, el informe de empleo privado ADP de abril, y el ISM no manufacturero del mismo mes. Los datos, junto al anuncio de la Reserva Federal, auguran volatilidad en los mercados, pudiendo repercutir notablemente en la cotización del Dólar frente al Peso Mexicano.

USD/MXN Niveles

Con el par cotizando al momento de escribir sobre 17.93, perdiendo un 0.02% en el día, una ruptura del soporte clave 17.89$ provocaría un descenso hacia 17.60, mínimo de septiembre de 2017, seguido de 17.52, suelo de agosto de 2017, y 17.44, nivel más bajo desde julio de ese mismo año.

Al alza, el USD/MXN necesitaría recuperarse por encima de 18.00$ para llegar a la resistencia 18.11, techo del 28 de abril, en camino hacia la barrera situada en 18.20, máximo del 27 de abril y de las últimas tres semanas.

- El USD/JPY retrocedió el martes, aunque carece de ventas de seguimiento.

- Un tono de riesgo más suave apuntala al JPY y actúa como un viento en contra para el par.

- La divergencia entre las políticas de la Fed y el BOJ brinda soporte y ayuda a limitar las caídas.

El par USD/JPY retrocede desde los máximos de casi dos meses, en torno a la zona de 137.75-137.80 que tocó a principios de este martes y se mantiene a la defensiva de cara a la sesión norteamericana. El par se sitúa actualmente justo por debajo de la zona de 137.50, con una caída inferior al 0.10% en el día, y parece dispuesto a prolongar su reciente movimiento de apreciación.

Un tono de riesgo más suave impulsa algunos flujos de refugio hacia el yen japonés (JPY) y es visto como un factor clave que ejerce cierta presión a la baja sobre el par USD/JPY en medio de una acción de precios del dólar estadounidense (USD) moderada. De hecho, el índice del dólar estadounidense (DXY), que mide la cotización del dólar frente a una cesta de divisas, no logra capitalizar su repunte intradiario hasta alcanzar un máximo de dos semanas alcanzado el martes. Una nueva caída de los rendimientos de los bonos del Tesoro estadounidense, arrastrados por las expectativas de que la Reserva Federal (Fed) haga una pausa en su ciclo de endurecimiento de la política monetaria, actúa como viento en contra para el dólar.

Los mercados, sin embargo, han descontado totalmente otra subida de tipos de 25 puntos básicos al final de la reunión de política monetaria de dos días el miércoles. Además, el informe del ISM estadounidense, publicado el lunes, mostró un aumento de las presiones inflacionistas el mes pasado, lo que mantiene viva la posibilidad de una nueva subida en junio y sigue prestando soporte al dólar. Esto marca una gran divergencia en comparación con la postura moderada del Banco de Japón (BOJ), lo que apoya las perspectivas de la aparición de algunas compras a la baja en torno al par USD/JPY y debería ayudar a limitar las caídas.

Incluso desde una perspectiva técnica, el movimiento sostenido durante la noche y el cierre por encima de la importante media móvil simple (SMA) de 200 días refuerzan las perspectivas positivas a corto plazo. Los alcistas, sin embargo, podrían abstenerse de hacer apuestas agresivas antes de la esperada decisión de política monetaria del FOMC del miércoles. La atención se centrará entonces en la publicación de los datos mensuales de empleo de EE.UU., conocidos popularmente como el informe NFP el viernes, que debería ayudar a determinar la trayectoria a corto plazo para el par USD/JPY.

Niveles técnicos

- La plata prolonga la fuerte caída de la noche anterior y cae por segundo día consecutivo el martes.

- La configuración técnica mixta justifica la cautela antes de posicionarse para cualquier movimiento de depreciación adicional.

- Se necesita una debilidad sostenida por debajo de la zona de 24.50$-40$ para apoyar las perspectivas de pérdidas más profundas.

La Plata extiende el fuerte retroceso del día anterior desde cerca de 26.00$ y permanece bajo fuerte presión de venta por segundo día consecutivo el martes. El constante descenso intradía se extiende a lo largo de la primera mitad de la sesión europea y arrastra al metal blanco a acercarse al fuerte punto de ruptura de la resistencia horizontal de 25.50$- 25.40$, ahora convertido en soporte.

Dicha zona coincide con el 23.6% de retroceso de Fibonacci de la recuperación de marzo-abril, que si se rompe con decisión será visto como un nuevo detonante para los bajistas y allanará el camino para mayores pérdidas. El XAG/USD podría debilitarse aún más por debajo de 24.00$ y observar de cerca el 38.2% del nivel Fibonacci, en torno a la zona de 23.70$. La caída correctiva podría extenderse aún más hacia el soporte horizontal de 23.35$-23.30$ en camino a la confluencia de 23.00$, que comprende el 50% del nivel Fibonacci y la media móvil simple (SMA) de 50 días.

Los osciladores del gráfico diario, por su parte, siguen manteniéndose en territorio positivo y apoyan las perspectivas de que se produzcan compras en caídas a niveles más bajos. Dicho esto, cualquier movimiento intradía al alza podría encontrar resistencia cerca del nivel psicológico clave 25.00$. Algunas compras de seguimiento tienen el potencial de elevar el XAG/USD hacia la zona de oferta de 25.50$, por encima de la cual los alcistas podrían intentar conquistar la señal de 26.00$. El siguiente obstáculo importante se sitúa cerca de la zona de 2625$-26.30$, que si se supera dejará al descubierto el máximo de 2022, justo antes de 27.00$.

Gráfico diario

Niveles clave a vigilar

Comentando sobre las perspectivas de política monetaria del Banco de la Reserva de Australia (RBA) en una cena posterior a la reunión de política monetaria celebrada en Perth, el Gobernador del RBA Philip Lowe, ha repetido que podría ser necesario un mayor endurecimiento para que la inflación vuelva al objetivo del 2-3% en un plazo razonable.

Comentarios adicionales

"Haremos lo que sea necesario para que la inflación vuelva al objetivo".

"El Consejo no tiene un rumbo preestablecido, presta atención al consumo, la inflación, el empleo y la economía mundial".

"No necesitamos que la inflación vuelva al objetivo inmediatamente, pero no podemos tardar demasiado".

"Nos estamos tomando un poco más de tiempo que otros países, pero hay un límite".

"Desde la pausa de abril en las subidas, los precios de vivienda y el AUD/USD han respondido al cambio de perspectivas de las tasas".

"El mercado laboral sigue tenso, la inflación del sector servicios se muestra obstinada".

"La experiencia en el extranjero apunta a riesgos al alza para la inflación del sector servicios".

"El Consejo es consciente de que la subida de tipos y la inflación están afectando a los presupuestos".

"El Consejo discutió las recomendaciones de la revisión del RBA, y en términos generales tienen sentido".

Los analistas de TD Securities señalan que el Banco de la Reserva de Australia (RBA) ha sorprendido al mercado al subir su tasa de interés oficial en 25 puntos básicos, hasta el 3.85%.

Evaluarán la senda del RBA tras el informe de política monetaria del viernes

"Esperábamos que el banco central se mantuviera en el 3.60% después de que la publicación del IPC del primer trimestre de la semana pasada revelara que la inflación había caído más de lo que esperaba el RBA".

"Las previsiones preliminares proporcionadas en el comunicado de hoy en conjunto no parecen significativamente diferentes de las previsiones de la Declaración de Política Monetaria (SoMP) de febrero y en conjunto apoyaron que el Banco se mantuviera sin cambios según nuestra opinión."

"Si bien las actas de la reunión de abril fueron agresivas y se interpretaron como más favorables a una subida que a una pausa, el comunicado de hoy sugiere que el banco central podría tener algunas subidas más en la manga. Evaluaremos nuestra opinión sobre el RBA tras el informe de política monetaria del viernes y, potencialmente, tras el presupuesto federal del 9 de mayo".

Los analistas de Commerzbank comparten una breve valoración de los últimos datos de inflación de la Eurozona.

Es probable que la tasa de inflación siga cayendo

"En la zona euro, la tendencia a la baja de la tasa de inflación se interrumpió en abril. Debido a la fuerte caída de los precios de la energía en abril de 2022, la tasa de inflación volvió a subir ligeramente, del 6.9% al 7.0%".

"Sin embargo, es probable que en los próximos meses la tasa de inflación siga cayendo, sobre todo porque el impulso inflacionista de los precios de los alimentos también está remitiendo. La inflación subyacente no ha seguido aumentando. La tasa de inflación, excluidos los precios muy fluctuantes de la energía, los alimentos, el alcohol y el tabaco, disminuyó ligeramente del 5.7% a un 5.6%, todavía muy elevado. En este sentido, la presión sobre el BCE para que siga subiendo los tipos de interés oficiales sigue siendo elevada."

- El EUR/GBP sube por segundo día consecutivo, aunque carece de continuación.

- Las perspectivas de subidas de tasas más agresivas del BCE apuntan a subidas adicionales en el par.

- Los inversores se muestran reticentes ante la reunión de política monetaria del BCE del jueves.

El cruce EUR/GBP atrae algunas compras cerca de la zona de 0.8765 y extiende el rebote del día anterior desde un mínimo de casi un mes. La subida intradía ha alcanzado un máximo de dos días en los primeros compases de la sesión europea, aunque los alcistas no han logrado aprovechar el movimiento por encima del nivel redondo de 0.8800.

La relativa mejoría de la moneda común podría atribuirse a un cierto reposicionamiento antes de la crucial reunión del Banco Central Europeo (BCE) del jueves, lo que a su vez actúa como viento de cola para el cruce EUR/GBP. De hecho, se espera que el BCE vuelva a subir las tasas el jueves y podría sorprender con una subida de 50 puntos básicos. Estas expectativas se vieron reafirmadas por las últimas cifras de inflación al consumidor de la zona euro, que mostraron que el Índice Armonizado de Precios al Consumo (IPCA) subió al 7% interanual en abril desde el 6.9% de marzo, mientras que el IPCA subyacente bajó al 5.6%.

Dicho esto, la modesta fortaleza del dólar estadounidense (USD) limita la cotización del Euro. Aparte de esto, las especulaciones de que el Banco de Inglaterra (BoE) también subirá las tasas de interés en 25 puntos básicos benefician a la libra esterlina y limita al cruce EUR/GBP, al menos por ahora. Esto, a su vez, hace que sea prudente esperar a una fuerte compra de continuación antes de confirmar que el par ha formado un fondo a corto plazo y posicionarse para cualquier nuevo movimiento al alza. Además, los operadores preferirían mantenerse al margen y esperar a la decisión de política monetaria del BCE de esta semana.

EUR/GBP niveles técnicos a vigilar

- El EUR/JPY alcanzó nuevos máximos por encima de 151.00.

- El siguiente objetivo al alza es el máximo de septiembre de 2008 cerca de 159.60.

El EUR/JPY sigue avanzando, superando este martes la zona de 151.00 por primera vez desde septiembre de 2008.

El fuerte impulso alcista subyacente en el cruce parece indiscutible por el momento. Por el contrario, la continuación del sesgo alcista debería encontrar el próximo obstáculo en el máximo de septiembre de 2008 en 159.62 (1 de septiembre).

De momento, la tendencia alcista parece favorable mientras el comercio se mantenga por encima de la SMA de 200 días, hoy en 142.55.

EUR/JPY Gráfico diario

- Los datos del PMI manufacturero mejoran expectativas en Alemania y la Eurozona pero caen a mínimos desde mayo de 2020

- La inflación anual (IPC) de la zona euro repunta al 7% en la lectura preliminar de abril.

- El EUR/USD se debilita a mínimos de una semana y media a la espera de la Fed, el BCE y el NFP.

El EUR/USD alcanzó un máximo diario en 1.1006 en la apertura de la sesión europea del lunes, pero perdió cerca de 60 pips tras los débiles datos PMI manufactureros de la Eurozona y Alemania, y tras las cifras de inflación mixtas de la zona euro para el mes de abril. El par ha caído a un nuevo mínimo de once días en 1.0948 después de las publicaciones, y opera ahora sobre 1.0953, perdiendo un 0.19% diario.

El Índice de Precios al Consumo (IPC) de la zona euro subió al 7% en la lectura anualizada preliminar de abril, por encima del 6.9% previo y previsto por el consenso. El IPC subyacente anual, en cambio, se moderó al 5.6%, situándose por debajo del 5.7% de marzo y del 5.7% estimado para hoy.

Los datos del PMI manufacturero de Alemania y la Eurozona cayeron a sus niveles más bajos desde mayo de 2020, situándose en 44.5 y 45.8 respectivamente, aunque ambos indicadores mejoraron las previsiones del consenso.

Sin más datos relevantes hoy que los pedidos a fábrica de marzo de EE.UU., que se espera suban un 0.8%, los operadores quedan a la expectativa de tres importantes jornadas. Mañana miércoles, la Fed publicará su decisión de política monetaria, esperándose un aumento de 25 puntos básicos (pb) hasta el 5.25%, mientras que el jueves llegará el turno del BCE, con el mercaddo aguardando una subia también de 25 pb hasta el 3.75%. La guinda la pondrá el viernes el dato de Nóminas no Agrícolas de EE.UU., que se estima haya creado 180.000 empleos en abril.

EUR/USD reacción

En caso de perder el soporte clave en torno a 1.0945/50 que determina el mínimo de hoy, el Euro podría caer frente al Dólar hacia 1.0909, suelo del 17 de abril. Por debajo de la zona psicológica de 1.0900, el descenso podría dirigirse hacia 1.0837, suelo del 12 de abril, previo a 1.0788, suelo de abril registrado el día 3.

Al alza, el cruce necesitaría volver a recuperarse por encima de 1.1045, máximo del 28 de abril para poder apuntar hacia la resistencia ubicada en 1.1095, techo de 2023 alcanzado el 26 de abril.

- El AUD/USD alcanza máximos de una semana en reacción a la sorpresiva subida de tasas de 25 puntos básicos por parte del RBA.

- La aparición de algunas compras en caídas del USD y un tono de riesgo más suave limitan la sensibilidad al riesgo del AUD.

- La incertidumbre sobre la senda de subida de tasas de la Fed justifica cierta cautela por parte de los operadores agresivos.

El par AUD/USD retrocede unos pocos puntos desde los máximos de una semana y media alcanzados a principios de este martes en 0.6717 y cotiza justo por debajo de la zona de 0.6700 durante la primera mitad de la sesión europea, aunque sigue ganando cerca de un 1% en el día.

El Dólar australiano (AUD) se fortalece en todos los ámbitos en reacción a la inesperada subida de tasas de 25 puntos básicos del Banco de la Reserva de Australia (RBA) y sus perspectivas de línea dura. De hecho, el banco central australiano indicó que podría ser necesario un mayor endurecimiento de la política monetaria para garantizar que la inflación vuelva al objetivo en un plazo razonable. Esto, a su vez, provoca una recuperación agresiva de las posiciones cortas en torno al par AUD/USD, aunque el impulso perdió fuerza cerca de la zona de 0.6715/20.

El Dólar estadounidense (USD) revierte una caída intradía y se mantiene estable cerca de un máximo de dos semanas establecido a principios de este martes en medio de las expectativas de un alza de 25 puntos básicos al final de la reunión de política monetaria del FOMC el miércoles. Las apuestas se vieron reafirmadas por el informe del PMI del ISM estadounidense, publicado el lunes, que mostró que la actividad empresarial en el sector manufacturero superó en abril su nivel más bajo en tres años y que el mes pasado aumentaron las presiones inflacionistas.

Las perspectivas de un mayor endurecimiento de la política monetaria de la Reserva Federal (Fed), por su parte, agravan la preocupación por las dificultades económicas derivadas del aumento de los costes de los préstamos. Esto, a su vez, atempera el apetito de los inversores por activos de mayor riesgo, lo que se pone de manifiesto en un tono más suave en torno a los mercados de acciones. La corriente contraria al riesgo favorece aún más el estatus relativo de refugio seguro del Dólar y contribuye a mantener a raya cualquier nueva subida del AUD/USD, al menos por el momento.

Los mercados, sin embargo, esperan ahora que el banco central estadounidense señale una pausa en su ciclo de subida de tasas más allá de mayo. Esto podría frenar a los alcistas del USD a la hora de realizar apuestas agresivas y seguir actuando como viento de cola para el par AUD/USD antes de la esperada decisión del FOMC, que se anunciará el miércoles. Mientras tanto, el martes se publicarán las ofertas de empleo JOLTS en EE.UU. a primera hora de la sesión norteamericana.

AUD/USD Niveles técnicos

El Índice de Precios al Consumo (IPC) de la zona euro subió al 7% en la lectura anualizada preliminar de abril, por encima del 6.9% previo y previsto por el consenso.

La inflación mensual se ralentizó al 0.7% desde el 0.9% anterior, mostrando su menor ritmo de crecimiento en tres meses. El resultado modera el 0.9% esperado por los expertos.

El IPC subyacente anual se moderó al 5.6%, situándose por debajo del 5.7% de marzo y del 5.7% estimado para hoy. El indicador mensual se redujo al 1% desde el 1.3% previo, mejorando el incremento del 1.1% pronosticado.

EUR/USD reacción

El EUR/USD ha subido algo más de 10 pips tras los resultados mixtos de la publicación, alcanzando la zona 1.0981 después que minutos antes cayera a mínimos de once días en 1.0959 después de los débiles PMI manufactureros de Alemania y la Eurozona. Al momento de escribir, el par cotiza sobre 1.0972, perdiendo un leve 0.02% diario.

El índice de gestores de compra (PMI) manufacturero de Reino Unido subió 1.2 puntos en abril, elevándose a 47.8 desde los 46.6 de marzo, nivel que se prevía permaneciera hoy sin cambios. Aunque este es el mejor resultado en dos meses, el indicador permanece en territorio de contracciónpor décimo mes consecutivo.

Según el comunicado, la producción y los nuevos pedidos se han contraído en abril, mientras que la pérdida de puestos de trabajo se ha moderado y el optimismo de los empresarios manufactreros se ha elevado a su máximo de 14 meses.

GBP/USD reacción

El GBP/USD ha caído cerca de 50 pips en las últimas horas, precipitándose a mínimos de dos días en 1.2463. Al momento de escribir, el par cotiza sobre 1.2469, perdiendo un 0.21% diario.

Un mayor impulso alcista podría llevar al USD/JPY a desafiar la región de 137.90 antes de un posible movimiento a 138.50 en las próximas semanas, según comentan Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercados.

Comentarios destacados

Vista a 24 horas: "El USD/JPY amplió su recuperación del viernes pasado al dispararse un 0.88% el lunes (cierre en Nueva York en 137.48). Si bien los dos días de rápida subida parecen estar superados, hay margen para que el USD/JPY siga avanzando. En vista de las profundas condiciones de sobrecompra, es improbable una subida sostenida por encima del máximo de marzo cerca de 137.90. El soporte está en 137.00, seguido de 136.60".

Próximas 1-3 semanas: "El jueves pasado (26 de abril, USD/JPY en 133.60), mantuvimos la opinión de que el USD/JPY ha entrado en una fase de consolidación y es probable que cotice en un rango de 132.85/134.70 por el momento. No habíamos previsto un avance tan pronunciado como el que experimentó el USD/JPY el viernes y que se prolongó ayer. Es probable que el USD/JPY siga fortaleciéndose y la atención se centra en el máximo de marzo cerca de 137.90. La ruptura de esta resistencia principal desplazaría la atención hacia 138.50. En vista de las condiciones de sobrecompra a corto plazo, es probable que el USD/JPY siga avanzando a un ritmo más lento. En general, sólo una ruptura de 136.00 indicaría que el USD/JPY no sigue avanzando."

En su Encuesta sobre Préstamos Bancarios (EPB), recientemente publicada, el Banco Central Europeo (BCE) ha señalado que un 38% neto de los bancos de la zona del euro informó de una caída de la demanda de crédito por parte de las compañías en el primer trimestre del año.

Un 27% neto de los bancos de la Eurozona informaron de un endurecimiento de los criterios de finalización para las compañías en el mismo periodo. "Se informó de que el nivel general de las tasas de interés fue el principal impulsor de la reducción de la demanda de préstamos, en un entorno de endurecimiento de la política monetaria ", explicó el BCE en su publicación.

- El NZD/USD gana terreno el martes y alcanza máximos de una semana.

- Un modesto retroceso del USD presta cierto soporte al par, aunque la subida parece limitada.

- Los operadores esperan ahora los datos trimestrales de empleo de Nueva Zelanda antes del FOMC del miércoles.

El par NZD/USD recupera la tracción positiva y extiende su constante ascenso intradía durante la primera parte de la sesión europea del martes. El paar ha alcanzado un máximo de una semana y media en la última hora, y los alcistas buscan ahora aprovechar el impulso para superar el nivel de 0.6200.

El dólar estadounidense retrocede y erosiona parte del movimiento positivo del día anterior, cerca de los máximos de casi dos semanas alcanzados el viernes, lo que a su vez se considera un factor clave que presta cierto soporte al par NZD/USD. Los operadores, sin embargo, podrían abstenerse de abrir posiciones bajistas agresivas en torno al Dólar en medio de la incertidumbre sobre la trayectoria de la subida de tasas de la Reserva Federal (Fed). Esto, junto con los riesgos de recesión que se avecinan, podría limitar cualquier ganancia significativa en el NZD, sensible al riesgo, al menos por el momento.

De hecho, los mercados han descontado totalmente otra subida de 25 puntos básicos al final de la reunión de dos días del FOMC el miércoles y esperan que el banco central de EE.UU. haga una pausa en su ciclo de subida de tasas más allá de mayo. Dicho esto, el PMI manufacturero ISM de EE.UU., publicado el lunes, indicó que el mes pasado aumentaron las presiones inflacionistas y elevó la posibilidad de una nueva subida de tipos en junio. Esto, a su vez, provocó la subida de los rendimientos de los bonos del Tesoro estadounidense y podría seguir prestando cierto soporte al Dólar.

Los inversores, por su parte, siguen preocupados por las dificultades económicas derivadas del aumento de los costes de los préstamos. Estos temores se vieron alimentados por la publicación el domingo de unos datos más débiles sobre la manufactura china, que mantienen a raya cualquier optimismo en los mercados. Esto podría beneficiar aún más al Dólar como refugio y contribuir a limitar la subida del par NZD/USD. Los operadores también podrían preferir mantenerse al margen y esperar el resultado de la reunión de política monetaria de dos días del FOMC, prevista para el miércoles.

Antes del evento clave del banco central, los operadores se guiarán por la publicación el martes de los datos de las ofertas de empleo JOLTS de Estados Unidos. Esto, junto con el rendimiento de los bonos de EE.UU. y el sentimiento de riesgo más amplio, influirá en el USD y proporcionará cierto impulso al par NZD/USD antes de los detalles trimestrales de empleo de Nueva Zelanda el miércoles.

NZD/USD niveles técnicos a vigilar

El índice PMI Manufacturero de Alemania ha caído ligeramente en abril, situándose en 44.5 frente a los 44.7 de marzo, aunque mejora el consenso que auguraba un descenso a 44. En todo caso, esta es su peor lectura desde mayo de 2020.

El indicador mostró que la producción creció modestamente, impulsada por la rápida disminución de las restricciones de suministro, pero hubo una continua presión a la baja sobre los nuevos pedidos debido a las dudas de los clientes y los esfuerzos para liquidar las existencias de reserva.

Auqnue las expectativas del sector repuntaron a máximos de 14 meses, siguen permaneciendo muy bajas respecto al histórico.

El PMI manufacturero de la zona euro también retrocedió, cayendo a 45.8 en abril desde 47.3, aunque mejora levemente los 45.5 estimados. El indicador permanece en territorio de contracción por décimo mes consecutivo y llega a su nivel más bajo desde mayo de 2020, cuando Europa estaba en plena primera ola de la pandemia de Covid.

EUR/USD reacción

El Euro ha caído cerca de 30 pips tras los datos, deslizándose a 1.0959, su nivel más bajo en once días, desde el pasado 21 de abril. Al momento de escribir, el par EUR/USD cotiza sobre 1.0966, perdiendo un 0.07% diario.

- El USD/JPY sube a máximos de dos meses y encadena cuatro días de ganancias.

- La línea de resistencia de mediados de diciembre de 2022 y el RSI (14) sobrecomprado podrían detener a los compradores del par.

- Los vendedores necesitan la validación de la SMA de 200 días y de la línea de resistencia anterior de finales de marzo.

Los alcistas del USD/JPY parecen quedarse sin fuerzas en los niveles más altos en dos meses, manteniéndose estable alrededor de la región de 137.70-137.60 al inicio de la sesión europea del martes.

El par no logra sueprar una línea de tendencia bajista de diciembre de 2022, cerca de 137.80, en medio de condiciones de sobrecompra del RSI (14).

Incluso si el par logra superar el obstáculo antes mencioando, se hace necesario una subida por encima del nivel redondo de 138.00 para restaurar la confianza del mercado en los alcistas.

Más arriba, el máximo de finales de 2022 cerca de 138.20 y el nivel redondo de 140.00 pueden actuar como las últimas defensas de los bajistas del par USD/JPY antes de ceder el control a los compradores.

Por otro lado, los movimientos a la baja necesitan romper el soporte de la SMA de 200 días en 136.95 en cierre diario para convencer a los vendedores del USD/JPY. Aún así, la línea de resistencia anterior de finales de marzo, en torno a 135.75, se une a las señales alcistas del MACD para desafiar a los bajistas del par.

En caso de que el USD/JPY cierre por debajo de la resistencia convertida ahora en soporte de 135.75, no se puede descartar que se produzcan caídas adicionales.

En resumen, el USD/JPY se mantiene alcista, incluso si el impulso de compra parece esquivo recientemente.

USD/JPY gráfico diario

Tendencia: Retroceso esperado

- El GBP/USD recorta parte de las pérdidas del día anterior con ligeras ganancias.

- Las tiendas minoristas del Reino Unido registran el mayor aumento de los precios de los alimentos desde 2005, se prevé una moderación de la inflación.

- El USD retrocede, mientras la preocupación por el techo de deuda se une a la ansiedad previa a los datos.

- El PMI de manufactura del Reino Unido y los pedidos de fábrica de EE.UU. pueden dirigir los movimientos intradía.

El GBP/USD se está lamiendo sus heridas en torno al nivel de 1.2500 tras registrar la mayor pérdida diaria en una semana y romper el lunes una tendencia alcista de tres días. El par sigue las pistas del retroceso del dólar estadounidense, a la vez que celebra las señales alcistas de la inflación en el Reino Unido. Sin embargo, la divergencia entre la política monetaria de la Fed y el Banco de Inglaterra (BoE), mantienen a los vendedores del GBP/USD esperanzados, mientras el par carece de impulso alcista cerca de los niveles más altos en 11 meses marcados el día anterior.

Los precios de los alimentos en los supermercados británicos subieron un 15.7% interanual en abril, el mayor aumento anual en los registros que se remontan a 2005, pero unos precios más bajos ya se vislumbran en el horizonte, ha dicho el Consorcio Minorista Británico (BRC) el martes, según informa por Reuters.

Por otra parte, el índice del dólar estadounidense (DXY) registra la primera pérdida diaria en cuatro días, en torno al nivel de 102.00, mientras se ciernen temores de impago de EE.UU. después de que el Departamento del Tesoro adelantara al 1 de junio la fecha en que se quedarán sin fondos para hacer frente a las obligaciones si no se modifica el actual techo de deuda, frente al mes de julio señalado anteriormente. Cabe señalar que el alivio del drama del First Republic Bank de EE.UU., después de que los reguladores estadounidenses confiscaran los activos de un banco con problemas y los vendieran a JP Morgan, también pesa sobre el dólar estadounidense y permite que vuelvan los compradores del GBP/USD.

No obstante, hay que señalar que los recientes indicios optimistas sobre la inflación en EE.UU. y la relajación de las esperanzas de un giro de la política de la Fed en 2023 parecen mantener la esperanza de los compradores del dólar estadounidense. Por otra parte, los temores en torno a la tensión entre EE.UU. y China sobre Taiwan y comparativamente el más fuerte informe de empleos de EE.UU. añaden fuerza a la tendencia bajista sobre el par.

En lo referente a los datos, los inversores deberían estar atentos a las últimas cifras del PMI manufacturero S&P Global del Reino Unido de abril, así como a los pedidos de fábrica estadounidenses de marzo. Sin embargo, la atención se centrará en la reunión de política monetaria de la Reserva Federal (Fed) de esta semana y en el informe de empleos NFP de EE.UU. de abril.

Análisis Técnico del GBP/USD

Aunque la SMA de 10 días alrededor de 1.2475 ofrece soporte al GBP/USD en el corto plazo, el rebote del par sigue siendo difícil a menos que supere una línea de resistencia ascendente de un mes de antigüedad, cerca de 1.2575.

Esto es lo que necesita saber para operar hoy martes 2 de mayo:

El dólar australiano se fortalece frente a sus rivales mientras los mercados reaccionan a la inesperada decisión del Banco de la Reserva de Australia (RBA) de elevar su tasa de política monetaria en 25 puntos básicos (pb) hasta el 3.85% tras haberla dejado sin cambios en abril. Mientras tanto, el Índice del dólar DXY consolida las ganancias de recuperación del lunes. Los participantes del mercado seguirán de cerca el informe de inflación de abril de la Eurozona antes de los datos de ofertas de empleo JOLTS y los pedidos de fábrica de EE.UU. durante la sesión americana.

En su declaración de política monetaria, el RBA señaló que espera que sea necesario un mayor endurecimiento de la política monetaria: "Un mayor endurecimiento dependerá de cómo evolucionen la economía y la inflación", y añadió que una fuente importante de incertidumbre siguen siendo las perspectivas del consumo de los hogares. Impulsado por la sorpresa de línea dura, el par AUD/USD sube más de un 1% en el día, cotizando por encima de 0.6700.

Se prevé que el Índice Armonizado de Precios de Consumidor (IPCA) y el IPCA subyacente de la zona euro se mantengan sin cambios en el 6.9% y el 5.7% interanual en abril, respectivamente. Tras la caída del lunes, el par EUR/USD se aferra a modestas ganancias de recuperación cerca de 1.1000 durante la mañana europea. La encuesta sobre préstamos bancarios del Banco Central Europeo (BCE) también será objeto de escrutinio por parte de los participantes del mercado para ver el impacto de la crisis bancaria en las condiciones financieras de la zona euro.

El GBP/USD perdió 70 pips el lunes y borró todas las ganancias registradas el viernes. El par se mantiene relativamente tranquilo en torno a 1.2500 a primera hora del martes.

Una vez más, el precio del oro no logró mantenerse por encima de los 2.000$ y cerró en territorio negativo el lunes presionado por el aumento de los rendimientos de los bonos del Tesoro de EE.UU. A primera hora del martes, el rendimiento de los bonos a 10 años de EE.UU. se mantiene por encima del 3.5%, lo que no permite que el XAU/USD gane tracción. El precio del oro se mantiene plano ligeramente por encima de los 1.980$.

Tras la impresionante recuperación de dos días, el USD/JPY se ha estirado al alza y ha tocado su nivel más alto desde principios de marzo por encima de 137.70. El par se aferra a sus modestas ganancias diarias a principios de la sesión europea del martes y se mantiene cómodamente por encima de 137.50.

El Bitcoin cayó un 4% el lunes y ahora está probando el nivel de 28.000$. El Ethereum perdió un 2% y llegó a rozar los 1.800$ antes de recuperarse ligeramente hasta los 1.850$ a primera hora del martes.

El índice PMI Manufactureor de España cayó 2.3 puntos en abril, deslizándose a 49 desde los 51.3 de marzo, tal como se esperaba. El indicador vuelve a entrar en territorio de contracción tras dos meses consecutivos en expansión.

Lastrado por una nueva caída en los nuevos pedidos y una ralentización en el crecimiento de la producción, el sector manufacturero español volvió a caer en territorio de contracción en abril. Consecuentemente, la actividad de compra y las existencias de insumos se redujeron a medida que las empresas se ajustaban a menores cargas de trabajo. Sin embargo, las condiciones moderadas del mercado ayudaron a aliviar las presiones inflacionarias y de oferta en todo el sector. De hecho, los plazos de entrega promedio se acortaron en su mayor medida desde abril de 2009, los precios de los insumos cayeron notablemente y, por primera vez desde noviembre de 2020, los precios de venta disminuyeron.

EUR/USD reacción

El Euro ha ignorado los datos españoles y ha subido frente al Dólar más de 15 pips en los últimos minutos, elevándose a un nuevo máximo diario en 1.1006. Al momento de escribir, el par cotiza sobre 1.1000, ganando un 0.24% en el día

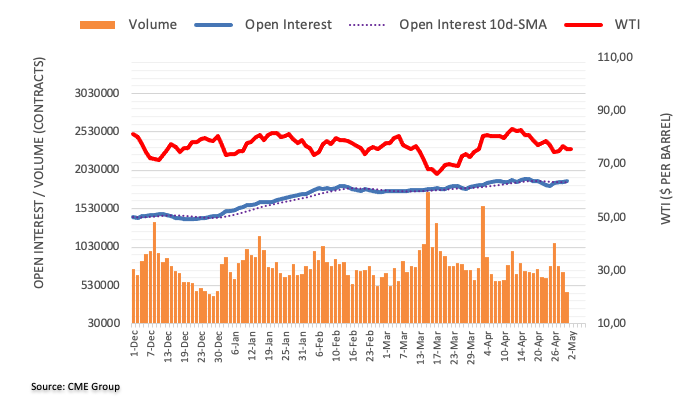

El interés abierto en los mercados de futuros del Petróleo crudo subió el lunes por cuarta sesión consecutiva, esta vez en unos 4.300 contratos, según las lecturas preliminares de CME Group. Por otro lado, el volumen bajó por tercera sesión consecutiva, ahora en unos 260.500 contratos.

WTI: El próximo objetivo al alza son los 80.00$

Los precios del WTI revirtieron dos retrocesos diarios seguidos y comenzaron la semana con pie positivo. El repunte diario se produjo en medio del aumento del interés abierto y permite pensar en la continuación de la recuperación a muy corto plazo. Sin embargo, el próximo objetivo se sitúa en la señal clave de 80.00 dólares por barril.

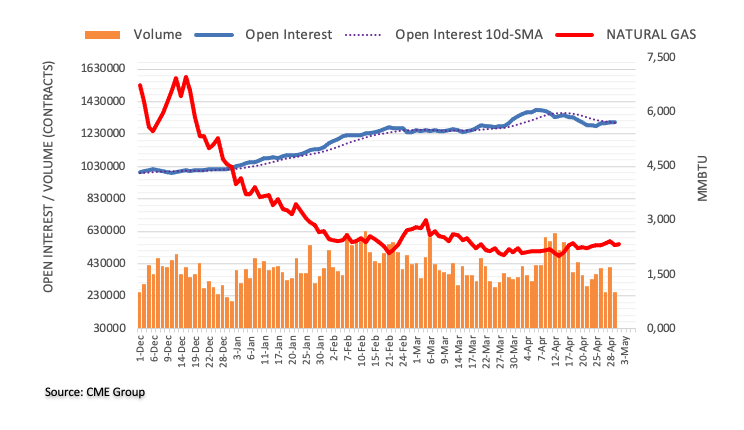

A la luz de las cifras avanzadas de CME Group para los mercados de futuros del Gas Natural, el interés abierto subió por cuarta sesión consecutiva el lunes, esta vez en torno a 1.500 contratos. Por otro lado, el volumen se mantuvo entrecortado y bajó alrededor de 158.200 contratos.

Gas natural: La subida parece limitada cerca de los 2.50$

El comportamiento negativo de los precios del Gas Natural el lunes estuvo acompañado de un aumento del interés abierto y una caída del volumen, lo que sugiere que, por el momento, se mantendrá dentro del límite del rango. Mientras tanto, los intentos alcistas ocasionales siguen limitados por la zona de los 2.50$ por MMBtu por el momento.

- El sentimiento de los mercados sigue siendo frágil mientras los operadores regresan de sus largas vacaciones.

- El Departamento del Tesoro de EE.UU. reaviva el temor a la expiración del techo de deuda, mientras los responsables políticos se apresuran a buscar soluciones rápidas.

- Los futuros del S&P 500 registran ligeras pérdidas tras un giro en su máximo de tres meses, mientras los rendimientos de los bonos del Tesoro de EE.UU. recortan las ganancias del inicio de semana.

- El alivio por la emisión del First Republic Bank, las expectativas de línea dura en torno a la Fed y la subida de las expectativas de inflación en EE.UU. apuntalan al Dólar.

El perfil de riesgo sigue siendo agrio durante las primeras horas del martes, tras un inicio de semana clave cautelosamente optimista. En cuanto a los principales catalizadores, las conversaciones en torno al impago de EE.UU. y las expectativas de línea dura en torno a la Fed, así como sobre el crecimiento de China y las tensiones entre el gigante asiático y EE.UU., acaparan la atención de los mercados mientras la mayoría de los operadores regresan de un largo fin de semana.

Los futuros del S&P 500 registran ligeras pérdidas tras retroceder desde máximos de tres meses alrededor de 4.182, con un descenso intradía del 0.10% cerca de 4.160 en el momento de escribir. En la misma línea, los rendimientos de los bonos del Tesoro estadounidense a 10 y 2 años retroceden desde máximos de una semana hasta el 3.55% y el 4.13% respectivamente.

El Departamento del Tesoro de EE.UU. renovó los temores de impago de EE.UU. al adelantar al 1 de junio la fecha en que se quedarían sin fondos para hacer frente a las obligaciones si no se modifica el actual techo de deuda, frente a la señal previa de julio. Más tarde, Reuters publicó la noticia de que el líder de la mayoría del Senado estadounidense, Chuck Schumer, está presionando para que se acelere el proceso para considerar una suspensión limpia de dos años del techo de deuda federal.

Además, se habló de la llamada del presidente de EE.UU. Joe Biden a cuatro altos diplomáticos estadounidenses para organizar una reunión el 9 de mayo, mientras que el presidente de la Cámara de Representantes de EE.UU. Kevin McCarthy mencionó que hay un proyecto de ley en el Senado en este momento que pondría fin al riesgo de impago.

Por otra parte, el alivio que supuso el asunto del First Republic Bank en EE.UU. permitió a los operadores tomarse una pausa, ya que los reguladores estadounidenses confiscaron activos del First Republic Bank y los vendieron a un nuevo comprador, JP Morgan. "JPMorgan pagará 10.600 millones de dólares a la Corporación Federal de Seguros de Depósitos (FDIC) de EE.UU. como parte del acuerdo para hacerse con el control de la mayor parte de los activos del banco con sede en San Francisco y obtener acceso a la codiciada base de clientes adinerados del First Republic", informó Reuters.

También son positivas las últimas declaraciones del Libro Beige de China (CBB), que sugieren que los nuevos datos ofrecen las primeras pruebas de una recuperación verdaderamente sólida en 2023 en el gigante asiático, según los analistas del CBB.

Por otro lado, Axios publicó noticias que sugieren los preparativos de aliados de EE.UU. para la guerra entre EE.UU. y China por Taiwán.

Además, las cifras de inflación del viernes en EE.UU. medidas por el índice de precios PCE subyacente, más calientes de lo esperado, se unen a los datos del PMI del lunes en EE.UU., en su mayoría más firmes, para apuntalar el sesgo de línea dura en torno a la Reserva Federal (Fed), lo que pesa sobre el sentimiento. En la misma línea se encuentran las expectativas de inflación de EE.UU., según las tasas de inflación a 10 y 5 años de la Reserva Federal de San Luis (FRED).

Más adelante en el día, los pedidos de fábrica de EE.UU. para marzo, que se espera que aumenten un 0.8% intermensual frente al -0.7% anterior, pueden ofrecer pistas adicionales a los operadores. Sin embargo, la mayor atención se prestará a el anuncio de política monetaria de la Reserva Federal de EE.UU. (Fed) del miércoles y en el informe de empleo NFP del viernes para abril.

Las ventas minoristas de Alemania publicadas por Destatis mostraron una caída del 8.6% en la lectura interanual de marzo, acentuando el descenso del 7.1% registrado en febrero y empeorando el descenso del 6.1% esperado por el consenso. Esta es la mayor caída registrada en nueve meses, concretamente desde junio de 2022.

A nivel mensual, las ventas minoristas han caído un 2.4% después de descender un 1.3% el mes anterior, decepcionando las expectativas del mercado, ya que se auguraba un aumento del 0.4%. Este es el cuarto mes consecutivo de descensos para el indicador.

EUR/USD reacción

El Euro apenas ha variado su cotización frente al Dólar tras el dato. El EUR/USD cotiza sobre 1.0991, ganando un 0.15% diario, después de comenzar la jornada tocando un suelo diario alrededor de 1.0967.

Se prevé un avance más sostenido del GBP/USD una vez que se supere 1.2550, según sugieren Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de mercados.

Perspectiva 24 horas: "La Libra cedió la mayor parte de sus fuertes ganancias del viernes pasado al caer y cerrar a la baja un 0.59% (1.2495). El impulso bajista está aumentando y el sesgo para hoy se inclina a la baja. Sin embargo, es poco probable que rompa el fuerte soporte de 1.2440 (el soporte menor está en 1.2470). Al alza, la superación de 1.2540 (la resistencia menor está en 1.2515) indicaría que la leve presión bajista actual ha cedido."

Próximas 1-3 semanas: "En nuestro relato más reciente del pasado jueves (27 de abril, par en 1.2470), destacábamos que para que la Libra avanzara de forma sostenida, tenía que romper por encima de 1.2550 y mantenerse por encima de esa cota. La GBP superó 1.2550 el viernes pasado, subió hasta 1.2584 antes de volver a caer ayer para cerrar en 1.2495. El impulso alcista ha mejorado, aunque no mucho. Para que la Libra Esterlina siga fortaleciéndose, no debe caer por debajo del nivel de fuerte soporte, actualmente en 1.2440. De cara al futuro, si la GBP logra superar 1.2585, la atención se desplazará a 1.2665".

Las expectativas de inflación de EE.UU., según las tasas de inflación de equilibrio de 10 y 5 años de los datos de la Reserva Federal de St. Louis (FRED), justifican la última reevaluación del mercado de las preocupaciones de la Reserva Federal (Fed) al rebotar en el mínimo de varios días el lunes. Al hacerlo, los precursores de la inflación favorecen las conversaciones sobre el pivote de la política de la Fed, así como el recorte de tasas, durante 2023, lo que a su vez respalda la fortaleza del dólar estadounidense.

Dicho esto, las tasas de inflación a cinco y diez años de la Reserva Federal de St. Louis (FRED) rebotaron desde los niveles más bajos desde el 20 de marzo hasta el 2.24% y el 2.23%, respectivamente, al final de la sesión norteamericana del lunes.

La última recuperación de los precursores de la inflación se une a los temores del mercado sobre el vencimiento del techo de deuda estadounidense, así como al alivio de la crisis del First Republic Bank, para ayudar al Dólar. Sin embargo, el regreso del pleno de los mercados tras las vacaciones del lunes en las principales bolsas se une a la cautela para impulsar a los compradores del Dólar.

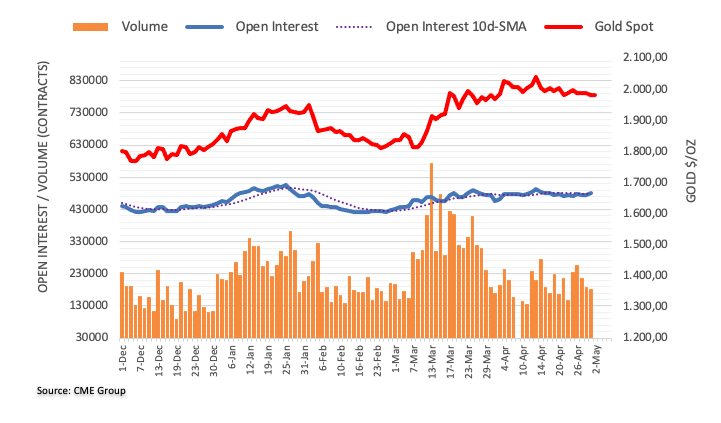

Según los datos preliminares de CME Group para los mercados de futuros del Oro, el lunes los operadores añadieron unos 6.100 contratos a sus posiciones de interés abierto. El volumen, en cambio, se redujo por tercera sesión consecutiva, esta vez en unos 33.700 contratos.

Oro: Puerta abierta a seguir operando en rango por debajo de 2.000$

La caída del lunes en los precios de la onza troy de Oro se debió al aumento del interés abierto y a la caída del volumen, lo que indica que el metal sigue consolidándose a corto plazo y siempre por debajo de la marca clave de los 2000$.

Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de mercados, señalan que se espera que el EUR/USD se mueva dentro del rango 1.0920-1.1040 en las próximas semanas.

Perspectiva 24 horas: "En el comercio de Nueva York, el USD cayó bruscamente hasta un mínimo de 1.0962. El impulso bajista ha mejorado, aunque no mucho. Es probable que el euro baje a partir de aquí, pero es poco probable que desafíe el soporte principal de 1.0915 (hay otro nivel de soporte en 1.0950). La presión bajista está intacta mientras se mantenga por debajo de 1.1010 (la resistencia menor está en 1.0995)".

Próximas 1-3 semanas: "Nuestro último relato fue del jueves pasado (27 de abril, par en 1.1045). Destacábamos que a pesar del avance relativamente fuerte hasta 1.1095 el miércoles, el impulso alcista no había mejorado mucho. Y añadíamos que aunque el Euro podría subir hacia 1.1120, las probabilidades de un alza sostenida por encima de este importante nivel de resistencia no eran altas por ahora. Ayer, el Euro cayó hasta un mínimo de 1.0962. Aunque nuestro 'fuerte soporte' de 1,0950 no se ha quebrado, el impulso alcista más o menos se ha desvanecido. En otras palabras, en lugar de avanzar, es más probable que el Euro cotice en un rango de 1.0920/1.1040 por ahora".

- El RBA sorprende con un aumento de tasas de 25 puntos básicos hasta el 3.85%.

- El AUD/USD sube con fuerza a nuevos máximos de 7 días.

- El foco se desplaza al miércoles, cuando se conocerán las ventas minoristas de Australia y la decisión de política monetaria de la Fed.

El Dólar australiano ha reaccionado al alza frente a las principales divisas tras la inesperada subida de tipos de interés de la Reserva del Banco de Australia (RBA). El AUD/USD se ha disparado cerca de 80 pips con el anuncio, elevándose a nuevos máximos de una semana en 0.6704.

El RBA ha elevado sus tipos al 3.85% desde el 3.6% previo, después que el consenso del mercado esperara que no hubiera movimientos hoy. Los tipos llegan a su nivel más alto desde abril de 2012. La entidad ha justificado su decisión argumentando que la inflación, del 7%, sigue siendo demasiado elevada, y no ha descartado nuevos aumentos de tasas en caso de considerarlo necesario.