- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El precio del oro sigue subiendo a pesar de que el Banco de Japón ha relajado por sorpresa el rendimiento de sus bonos a 10 años (JGB).

- El dólar estadounidense se hunde mientras el yen sube como la espuma.

- Los rendimientos del Tesoro estadounidense y una Reserva Federal de línea dura podrían ser la gota que colma el vaso para los alcistas del precio del Oro.

El precio del Oro subió el martes debido a la volatilidad en el mercado que ha hecho bajar al dólar estadounidense debido a la subida del yen Japonés tras el movimiento sorpresa del Banco de Japón (BoJ) en los mercados asiáticos.

Recuperación del precio del oro tras la decisión sorpresa del Banco de Japón

La decisión del Banco Central de Japón de aumentar el límite del rendimiento de la deuda pública japonesa a diez años ha conmocionado a los mercados y ha alejado a los inversores de la deuda estadounidense. El BoJ permitirá que los bonos a 10 años coticen a tasas de interés de hasta el 0.5%, frente al 0.25% anterior, y esta subida del tope fomenta la compra interna de sus bonos. Sin embargo, el precio del Oro ha repuntado a pesar del consiguiente abaratamiento de los costes del endeudamiento mundial y de la venta masiva de bonos en todo el mundo, probablemente como efecto directo del abaratamiento del dólar estadounidense.

El dólar se hunde mientras el yen se dispara

Sin embargo, el dólar se ha hundido según el índice DXY, ya que el Banco de Japón ha cambiado de marcha, lo que ha provocado una subida del yen de alrededor del 5% frente al dólar. El par USD/JPY cayó desde un máximo de 137.40 previo al BoJ hasta un mínimo de 130.56. En consecuencia, el dólar estadounidense, medido contra una cesta de divisas, incluido el yen, que representa el 13.6% de la cesta, cayó hasta un mínimo de 103.77. El DXY había alcanzado un máximo de 104.90 antes del anuncio del Banco de Japón.

Rendimientos del Tesoro estadounidense y curva de rendimiento a la vista

No obstante, el aumento de los rendimientos a escala mundial podría limitar la recuperación del precio del oro, ya que éste no ofrece ningún interés. Los rendimientos de los bonos del Tesoro a 10 años subieron hasta el 3.710% y los de los bonos a dos años hasta el 4.312%, aunque han comenzado a alejarse de sus máximos y el precio del oro está encontrando demanda en el comercio norteamericano tardío. No obstante, la curva de rendimiento del Tesoro estadounidense entre las notas del Tesoro a dos años y a 10 años se mantiene en niveles profundamente negativos, lo que indica preocupación por una inminente recesión, lo que suele ser positivo para el dólar.

El sentimiento de la Reserva Federal sigue siendo clave

En el futuro, lo que va a ser crítico para el precio del Oro es el sentimiento que rodea a la Reserva Federal (Fed). Después de subir hasta el 5.5% después de la reunión del Comité Federal de Mercado Abierto (FOMC) de la semana pasada, la tasa terminal según lo visto por el mercado de swaps regresó a justo por debajo del 5.0% a pesar de la subida de tipos de interés.

''No podemos entender por qué los mercados siguen luchando contra la Fed'', dijeron los analistas de Brown Brothers Harriman. ''Con la excepción de algunos pasos en falso de comunicación aquí y allá, el presidente de la Fed , Jerome Powell, y compañía han sido resueltos sobre la necesidad de llevar las tasas más altas por más tiempo. Aunque el embargo de los medios se ha levantado, no hay oradores de la Fed programados esta semana.''

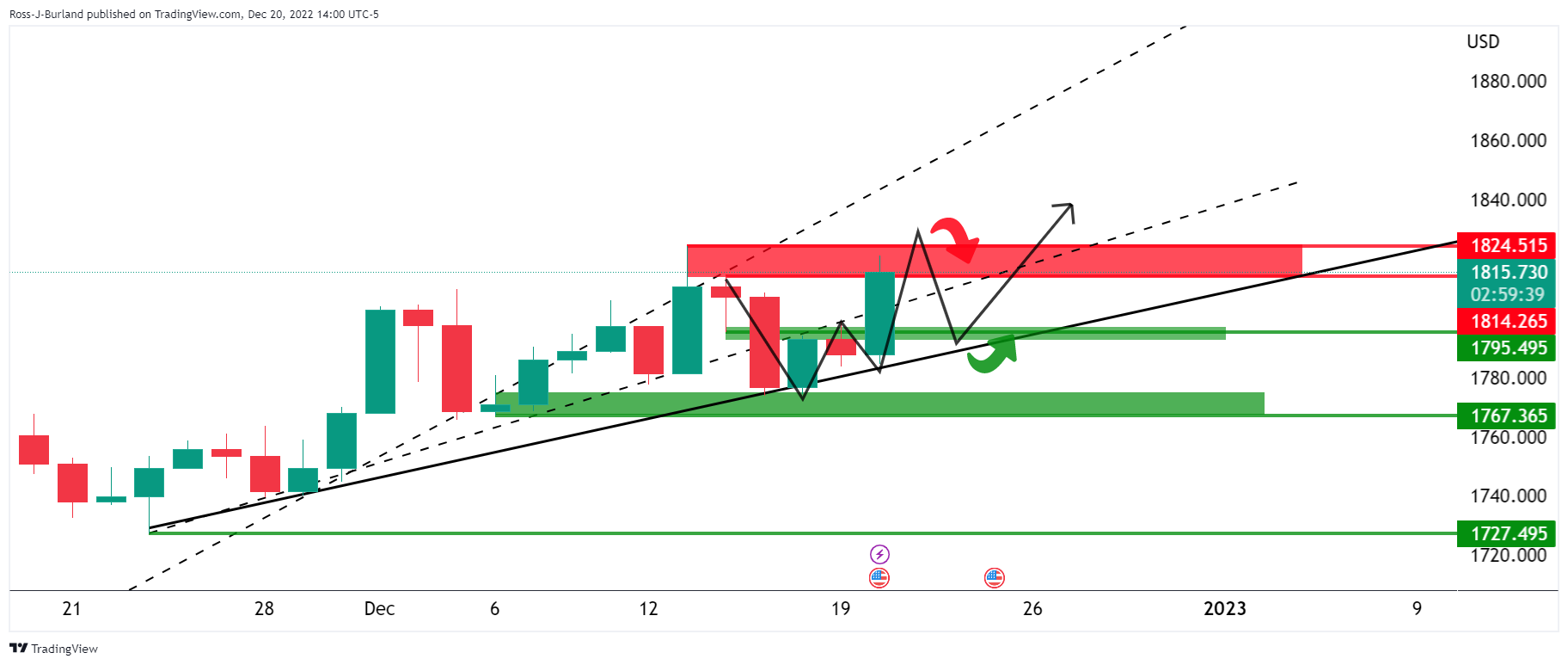

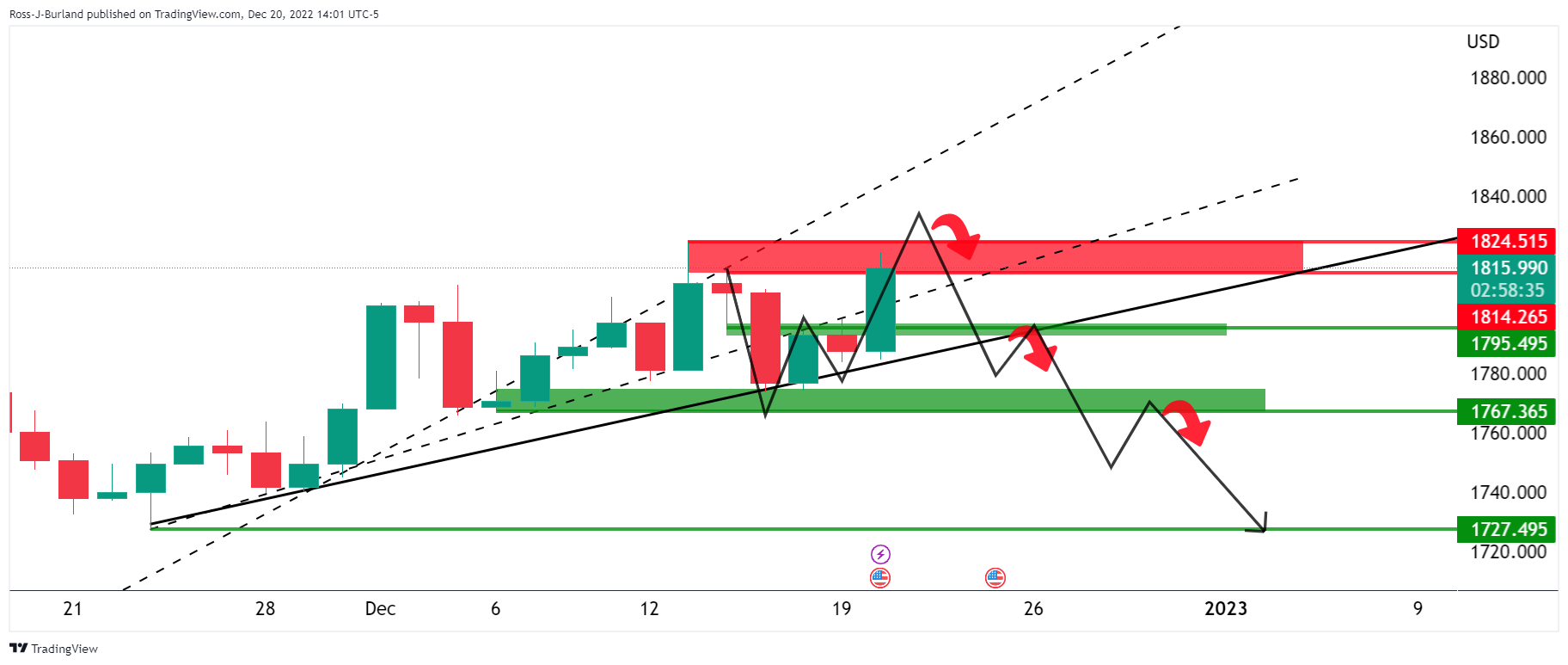

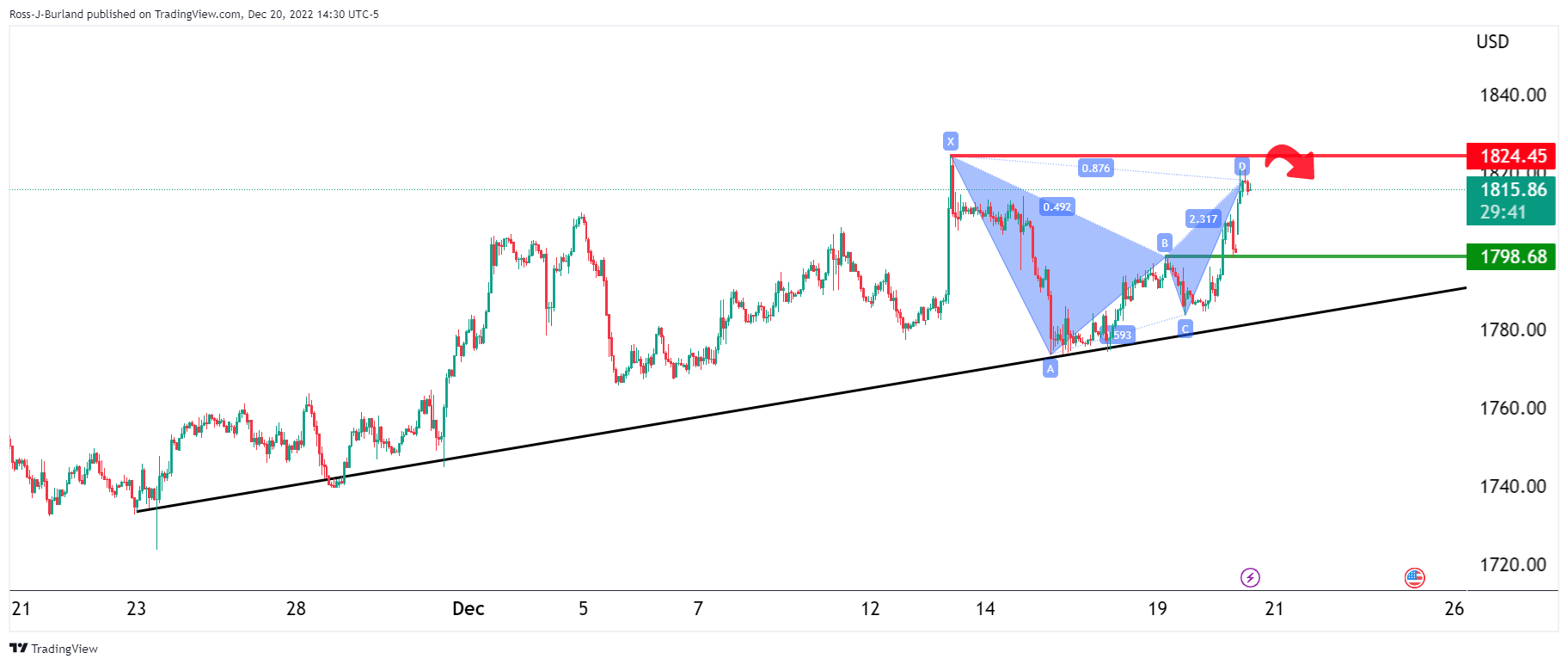

Análisis técnico del precio del oro

Análisis previo del precio del Oro:

Se afirmó que el sesgo a la baja en el precio del oro estaba en juego siempre que los alcistas se mantuvieran a raya por debajo de las líneas de tendencia contraria y 1.800$. En cambio, el precio subió el martes y las vientos podrían estar cambiando. Sin embargo, los mercados en modo de vacaciones ya se están instalando y es poco común que las configuraciones comerciales de impulso previstas se desarrollen en lo que generalmente son condiciones agitadas para el precio del oro.

Actualización del precio del Oro

El precio del Oro ha cambiado a alcista debido al movimiento hacia 1.800$ y los alcistas se enfrentan ahora a un área de resistencia.

Sin embargo, los mercados de precios del oro hacen una de estas tres cosas: 1) romper, retroceder y continuar 2) romper, retroceder y revertir, o 3), romper, retroceder y entrar en un rango de negociación.

Escenario 1 del precio del oro:

Escenario 2 del precio del oro:

Escenario 3 del precio del oro:

Marcos temporales inferiores del precio del oro

El precio del Oro en el gráfico de 1 hora es bajista mientras se encuentre por debajo de la resistencia cerca de 1.825$ pero no hasta que el precio del Oro se mueva hacia la parte trasera de la micro línea de tendencia:

En el gráfico de 15 minutos para el precio del Oro, podemos dibujar las extensiones a la baja en base a la presunta caja de consolidación lateral que podría formarse en las próximas sesiones/días debido al tirón de la pauta bajista armónica en el gráfico diario del precio del Oro.

Esto es lo que debe saber para operar el miércoles 21 de diciembre:

El dólar estadounidense se desplomó a primera hora del martes, recuperando terreno de forma desigual a lo largo del resto de la jornada para terminar el día mixto. El Banco de Japón (BoJ ) provocó la venta masiva del Dólar, ya que el banco central japonés anunció su decisión de política monetaria. El BoJ mantuvo sin cambios su tasa de referencia en el -0.1% y el rendimiento de los bonos del Estado japonés (JGB) a 10 años en el 0.00%, como se esperaba. Sin embargo, los responsables políticos introdujeron un pequeño giro: permitirán que el rendimiento del JGB a 10 años fluctúe entre el -0.5% y el 0.5%, frente al -0.25% y el 0.25% anteriores, y señalaron que revisarían la operación de control de la curva de rendimiento.

Tras la decisión, el gobernador del BoJ, Haruhiko Kuroda, reafirmó la postura moderada del banco central, repitiendo que están dispuestos a flexibilizar aún más si es necesario y señalando que no es el momento de debatir la salida del ajuste cuantitativo. El par USD/JPY se desplomó a 130.55, su mínimo desde principios de agosto, y ahora cotiza en torno a 131.50 mientras se dirige a la apertura asiática.

Las acciones asiáticas cayeron , mientras que los índices europeos también cerraron en números rojos, pero consiguieron recortar la mayor parte de sus pérdidas intradía. Wall Street se desmarcó del ambiente bajista y se mantuvo en verde al final de la jornada.

Mientras tanto, los rendimientos del Tesoro estadounidense avanzaron, aunque los bonos a 10 años lo hicieron a un ritmo más rápido que los de 2 años. La curva de rendimiento sigue invertida, pero la distancia se acorta.

El EUR/USD fue incapaz de avanzar más allá de 1.0650 y terminó otra jornada con pocos cambios justo por encima del nivel de 1.0600. El GBP/USD osciló entre ganancias y pérdidas, pero terminó el día plano en 1.2150.

El par AUD/USD alcanzó un nuevo mínimo de diciembre en 0.6628 y terminó la jornada en números rojos, mermado por el mal comportamiento de los mercados bursátiles asiáticos y europeos. El mejor tono de los EE.UU. no bastó para devolver el par al verde.

El par USD/CAD terminó la jornada en rojo, en torno a 1.3610, con el CAD apuntalado por la subida de los precios del petróleo. El WTI se situó en 76.25$ el barril.

El miércoles se publicarán las cifras de inflación de noviembre en Canadá.

El Oro subió por la debilidad del dólar y actualmente cotiza a 1.816$ la onza troy.

El USD/JPY ha caído a su nivel más bajo en cuatro meses por debajo de 133.00. Mantenerse por encima de 130.40 es fundamental para evitar una caída más profunda, informan los economistas de Société Générale.

Aún no hay señales de un rebote significativo

"El MACD diario se encuentra en profundo territorio negativo, sin embargo, las señales de un rebote significativo aún no son visibles".

"No se descarta una nueva visita al mínimo de agosto cerca de 130.40. Defender esto sería esencial para evitar una revisita de los niveles de 2015 cerca de 125.85/124.00."

"La media móvil en 135.60 es una resistencia a corto plazo".

- GBP/USD está llegando a un máximo en una espiral que le sitúa ante una inminente ruptura.

- El énfasis se pone actualmente en una prueba de 1,2080 para las próximas sesiones.

- Si los osos no logran romper este nivel de soporte, entonces una corrección significativa al alza estará sobre la mesa.

El GBP/USD se mantiene en la parte trasera de la línea de tendencia de la recuperación de finales de septiembre, donde el par ganó alrededor de un 20% en lo que va de trimestre, aunque cedió ganancias de alrededor del 3% hasta el precio actual y los mínimos de consolidación de 1.20975. Con todo, la libra esterlina va camino de su mejor trimestre en más de 13 años. Sin embargo, el par GBP/USD se mantiene en torno a un 10% a la baja para el año y el siguiente análisis será visto a través de los ojos de los osos.

El GBP/USD se situó en el -0.6% el martes, habiendo fluctuado dentro y fuera del territorio positivo, impulsado por la volatilidad debida al sorpresivo ajuste del Banco de Japón (BoJ) a su control del rendimiento de los bonos. El BoJ permite ahora que los tipos de interés a largo plazo suban más, en una medida destinada a aliviar algunos de los costes del prolongado estímulo monetario.

Esto significa que los japoneses podrían estar intentando traer activos a casa, hundiendo todas las naves frente al yen en el tablero de divisas. Sin embargo, el precio se ha asentado de nuevo dentro de la volatilidad entre 1.2223 y 1.2084, pero se enrosca en un potencial pico de ruptura por debajo de 1.2150.

GBP/USD Gráfico diario

Como muestran las imágenes anteriores, el precio se encuentra en la parte posterior de la tendencia y estamos probando el soporte de 1.2100. Se esperaría una corrección al alza en el impulso bajista anterior que mira a la resistencia de 1.2250 que está marcada por el perfil de volumen y la confluencia con el retroceso de Fibonacci del 38.2%, así como la estructura anterior.

GBP/USD Gráfico de 4 horas

Sin embargo, bajando a los marcos temporales inferiores, los osos están flexionando y puede que ya hayamos visto el último esfuerzo de los alcistas:

Mientras tanto, la espiral está llegando a un pico y se espera una ruptura hacia fuera de una manera u otra. Si los desequilibrios de precios anteriores no se eliminan, entonces la perspectiva podría ser la anterior.

Siguiendo con el sesgo bajista, las mechas bajistas son una característica convincente que pone el énfasis en una prueba de 1.2080 para las próximas sesiones. Si los osos no logran romper este nivel de soporte, entonces una corrección significativa al alza, como en el gráfico diario, tiene más probabilidades de producirse.

- El GBP/JPY pierde más de un 4%, en su peor día en meses.

- Próximo soporte a medio plazo en 158.00.

- El yen japonés se dispara tras la decisión del Banco de Japón.

El cruce GBP/JPY pierde más de 700 puntos este martes en medio de una recuperación del yen japonés tras el anuncio de política monetaria del Banco de Japón.

La decisión del Banco de Japón de elevar el rango superior de su control de la curva de rendimiento del bono a 10 años del 0.25% al 0.50% impulsó al yen japonés, que está teniendo una de las subidas más significativas en años. El anuncio cogió a los mercados por sorpresa, provocando una venta masiva de bonos del estado.

"El gobernador Kuroda subrayó que la medida no representaba un endurecimiento y que se había tomado para mejorar el funcionamiento de los mercados. Aunque el tipo de interés oficial se mantuvo en el -0.10%, aumentarán las especulaciones sobre una posible subida de tasas el año que viene. Pensábamos que sería en el segundo semestre, pero la decisión de hoy sugiere que podría producirse ya en el primero. Además, dada la propensión del Gobernador Kuroda a las sorpresas, esta subida podría producirse bajo su mandato y no bajo el de su sucesor", explican los analistas de Brown Brothers Harriman.

El yen avanza este martes más de un 4% frente a sus principales rivales. El cruce GBP/JPY retrocede más de 700 puntos, camino del cierre diario más bajo desde el 29 de septiembre.

Recientemente el cruce tocó fondo en 159.06 y está rondando los 159.40. Antes de la decisión del BoJ, cotizaba en 166.70. A la baja, la siguiente zona de soporte se sitúa en torno a 158.00.

GBP/JPY Niveles técnicos

- El yen sigue subiendo tras la sorpresa del Banco de Japón.

- El USD/JPY cae más de un 4% el martes.

- Dólar mixto en el tablero forex debido al apetito de riesgo.

El USD/JPY cayó aún más durante la sesión americana y tocó suelo en 131.00, el nivel intradía más bajo desde el 2 de agosto. Se mantiene cerca de este mínimo, cayendo más de 550 puntos o un 4.15%.

El par se encamina hacia el cierre diario más bajo desde junio, con el yen registrando una de las mayores subidas diarias impulsado por la decisión del Banco de Japón de elevar los márgenes superiores de su control de la curva de rendimiento del bono a 10 años del 0.25% al 0.50%.

¿El BoJ rompe la correlación de los mercados?

Fue un pequeño cambio por parte del BoJ, pero los participantes del mercado ven mucho más. El impacto del anuncio muestra que podría producirse un cambio de política más significativo mucho antes de lo esperado.

Hasta hace unas horas, el aumento de los rendimientos en EE.UU. significaba un debilitamiento del yen japonés y una presión bajista para el Oro. El yen japonés está teniendo el mejor día en años en todos los ámbitos y los precios del Oro están en máximos semanales.

Los principales índices de Wall Street cotizan ahora en positivo, sin verse afectados por el aumento de los rendimientos en Estados Unidos. En los viejos tiempos, antes de la gran divergencia entre la política monetaria de la Reserva Federal y la del Banco de Japón, los rendimientos más altos eran normales en momentos de optimismo en el mercado de acciones, reflejando la salida de dinero de activos más seguros, en busca de mayores rendimientos.

USD/JPY Niveles técnicos

- El dólar estadounidense se debilita durante la sesión americana al mejorar el sentimiento de los mercados.

- El Oro sigue subiendo a pesar del aumento de los rendimientos en EE.UU.

- XAU/USD con sesgo alcista, buscando máximos mensuales en torno a 1.825$.

Los precios del Oro rompieron por encima de 1.810$ y saltaron a 1.821$, alcanzando el nivel más alto en una semana. El XAU/USD se mantiene en torno a los 1.1815$, buscando el máximo mensual en medio de una mejora del sentimiento de los mercados y a pesar del aumento de los rendimientos en Estaod Unidos

Los precios de las acciones en Wall Street aceleraron al alza durante las últimas horas después de abrir en terreno negativo. El Dow Jones sube un 0.50% y el Nasdaq gana un 0.42%. Los rendimientos estadounidenses se alejan de los máximos, pero siguen subiendo en el día. El rendimiento a 10 años subió al 3.70%, el nivel más alto desde noviembre. También suben los rendimientos europeos, impulsados por la sorpresa del Banco de Japón.

El Banco de Japón amplió la banda de control de su curva de rendimientos y desencadenó una venta masiva de bonos en todo el mundo. Los precios del oro se mantuvieron relativamente estables y luego comenzaron a subir en horario europeo. Tras el inicio de la sesión americana, el XAU/USD subió aún más.

Oro Perspectiva a corto plazo

Los precios del Oro están ahora buscando el máximo mensual alrededor de 1.825$. Una ruptura al alza dejaría al descubierto la siguiente zona de resistencia de 1.830$. Las perspectivas son alcistas para el oro, sin embargo un retroceso por debajo de 1.810$ debería mantener al XAU/USD en el amplio rango con soporte en la media móvil simple de 20 días en 1.780$.

Un cierre diario en torno a los niveles actuales sería el más fuerte desde finales de junio. A la baja, un cierre diario por debajo de los 1.765$ podría sugerir un máximo a corto plazo.

XAU/USD Niveles técnicos

El yen ganó hoy más de un 3% frente al dólar después de que el Banco de Japón (BOJ) sorprendiera al modificar su marco de control de la curva de rendimiento. Kit Juckes, estratega jefe de divisas globales de Société Générale, cree que el yen puede tener más recorrido para avanzar.

El yen alcanzó mínimos no vistos desde 1973, y tiene margen para rebotar

"El BoJ amplió la banda en la que puede fluctuar el rendimiento del JGB a 10 años a +/-50 pb y anunció operaciones diarias de compra de JGB a 10 años con un rendimiento del 0.5%. Las compras mensuales pasarán de 7.3 a 9 billones de yenes. El BoJ subraya que esta medida pretende atajar el (dañado) funcionamiento del mercado de bonos, pero los intentos de restarle importancia política caerán en saco roto".

"Se trata de un cambio de rumbo para el BoJ, que se ha mantenido firme contra cualquier cambio en los últimos meses. Simbólicamente, se trata de un paso importante. Además, el yen sigue infravalorado en casi cualquier medida. En términos efectivos reales, ha caído a su nivel más bajo desde 1973".

"Ya hemos argumentado anteriormente que las grandes oscilaciones del USD/JPY dependen en gran medida de la posición de inversión internacional neta de Japón y de los cambios en los ratios de cobertura de divisas. Este movimiento aumenta la presión para cubrir los portafolios de activos extranjeros y, por tanto, para comprar yenes, en unos mercados de vacaciones poco activos."

Según el modelo GDPNow del Banco de la Reserva Federal de Atlanta, se espera que la economía estadounidense crezca a una tasa anualizada del 2.7% en el cuarto trimestre, ligeramente por debajo del 2.8% de la estimación anterior.

"Tras el informe de esta mañana sobre la construcción de viviendas de la Oficina del Censo de EE.UU., la previsión de crecimiento de la inversión residencial real para el cuarto trimestre descendió del -21.2% al -21.5%", explicó la Fed de Atlanta en su publicación.

Reacción de los mercados

Este informe no parece tener un impacto significativo en la evolución del dólar estadounidense frente a sus principales rivales. En el momento de redactar este informe, el Índice del Dólar baja un 0.7% y se sitúa en 103.95.

El último repunte de los precios de los metales preciosos se sustentó presumiblemente en compras especulativas. Así pues, el sector se enfrenta a un considerable potencial de retroceso, según informan los estrategas de Commerzbank.

El potencial de nuevas ganancias podría ser limitado

"Es probable que el repunte de los precios de los metales preciosos a máximos de varios meses que se viene observando desde principios de noviembre se haya visto impulsado por compras especulativas".

"El potencial de nuevas ganancias será limitado si los inversores financieros especulativos se replantean su reciente actitud optimista hacia los metales preciosos ante la perspectiva de subidas más pronunciadas de las tasas de interés el próximo año".

"Si se liquidaran posiciones largas anteriores o se crearan nuevas posiciones cortas, los precios podrían incluso enfrentarse a un potencial de retroceso considerable".

El dólar no pudo beneficiarse de la reunión de la Fed. Los economistas del Commerzbank prevén que el dólar sufrirá en las próximas semanas.

Algunos datos económicos estadounidenses se están deteriorando

"Los primeros comentarios de los miembros del FOMC tras la reunión de la Fed de la semana pasada fueron más bien de línea dura. Después de todo, las proyecciones se movieron al alza y señalan que los Fondos de la Fed alcanzarán un máximo por encima del 5%. Esto significa que nuevos comentarios restrictivos en los próximos días no deberían ser una sorpresa, ni deberían incitar a nadie a comprar el dólar."

"Algunos datos económicos estadounidenses también se están deteriorando, como el PMI. Es más probable que esto alimente el escepticismo de que la Fed podría estar excediéndose en su enfoque restrictivo y, por lo tanto, tendrá que volver a bajar la tasa clave mucho más el próximo año, lo que sería perjudicial para el dólar."

"Poco antes de Navidad la liquidez en los mercados es cada vez más escasa, pero independientemente de este hecho me temo que cada vez que se publiquen datos débiles de EE.UU. el dólar estará bajo estrecha vigilancia en el futuro. Eso significa que las cosas podrían ponerse más difíciles para el Dólar en las próximas semanas."

- El índice de confianza del consumidor en la Eurozona subió ligeramente en diciembre.

- El par EUR/USD sigue cotizando en territorio positivo cerca de 1.0650.

El sentimiento del consumidor en la zona euro mejoró ligeramente en diciembre, con el índice subiendo a -22.2 desde -23.9 en la estimación preliminar, su mejor resultado en siete meses. Esta cifra fue ligeramente inferior a las expectativas del mercado, que lo situaban en -22.

En la UE, el Índice de confianza del consumidor subió 1.4 puntos, hasta -24.4.

"La confianza del consumidor sigue muy por debajo de su media a largo plazo, pero se encuentra ahora ligeramente por encima del mínimo alcanzado al inicio de la pandemia de COVID-19", señaló la Comisión Europea en su publicación.

Reacción de los mercados

El EUR/USD subió 30 pips tras conocerse esta noticia y se sitúa en máximos del día en 1.0658. Al momento de escribir, el par cotiza sobre 1.0645, ganando un 0.38% diario.

Los economistas de Morgan Stranley prevén descensos en los precios de las acciones. El índice S&P 500 podría caer hasta el nivel de 3.000.

¿Han descontado ya los mercados una caída de las ganancias?

"Tenemos más confianza en nuestra previsión para 2023 de que las ganancias por participación del S&P 500 se sitúen en 195$. Sigue estando muy por debajo tanto del consenso ascendente de 231$ como de las previsiones descendentes de 215$".

"La opinión de consenso en el lado comprador es ahora que no haremos nuevos mínimos en el S&P 500 el próximo año, sino que defenderemos los niveles de octubre o la media móvil de 200 semanas, aproximadamente entre 3.500 y 3.600 en el S&P 500."

"Seguimos decididamente en el campo de 3.000 a 3.300 con un sesgo hacia el extremo inferior dada nuestra visión sobre las ganancias."

"Ahora que el rally de Santa Claus de final de año se está desvaneciendo, hay razones para creer que la caída de la semana pasada es el comienzo del movimiento a la baja en el primer trimestre para los valores que hemos estado esperando, y cuando es más probable que se haga un mínimo más sostenible."

- El EUR/USD amplía su movimiento de precios en dos direcciones por segundo día consecutivo el martes.

- La situación apoya la posibilidad de que se produzcan algunas compras de las caídas en los niveles inferiores.

- Se necesita una ruptura por debajo del canal ascendente de dos meses de antigüedad para anular el sesgo positivo.

El par EUR/USD oscila entre tibias ganancias y pérdidas durante la sesión norteamericana y actualmente se encuentra en territorio neutral, en torno a la zona de 1.0600.

Desde una perspectiva técnica, el par EUR/USD, hasta el momento, ha logrado defender el soporte marcado por una línea de tendencia alcista que se extiende desde el 7 de diciembre. Una ruptura convincente por debajo podría provocar ventas técnicas agresivas y acelerar la caída hacia la SMA de 100 periodos en el gráfico de 4 horas, actualmente en torno a la zona de 1.0520.

Mientras tanto, en el gráfico horario, los osciladores acaban de entrar en terreno negativo y favorecen a los bajistas ante el riesgo de recesión. Los indicadores técnicos en el gráfico diario, sin embargo, se mantienen cómodamente en la zona alcista y apoyan las perspectivas de que surjan algunas compras en caídas en torno al par EUR/USD.

Dicho esto, algunas ventas de seguimiento harán que el par EUR/USD sea vulnerable a debilitarse por debajo de la zona psicológica de 1.0500 y probar el siguiente soporte relevante cerca de la región de 1.0460-1.0455. Esta última coincide con el límite inferior de un canal ascendente de casi dos meses de antigüedad y debería actuar como punto de giro para los operadores a corto plazo.

Por otro lado, la zona de 1.0650-1.0660 parece haberse convertido en una resistencia inmediata. Le sigue de cerca la barrera horizontal de 1.0680 antes de la cifra redonda de 1.0700. Cualquier subida posterior podría toparse con cierta oferta cerca de la resistencia del canal de tendencia, actualmente en torno a la zona de 1.0725, justo antes del máximo oscilante posterior al BCE.

Una fuerza sostenida más allá se considerará un nuevo desencadenante para los operadores alcistas y sentará las bases para una extensión del reciente movimiento de fuerte recuperación desde el mínimo de más de dos décadas tocado en septiembre. El par EUR/USD podría intentar recuperar la zona de 1.0800 por primera vez desde abril de 2022.

EUR/USD gráfico de 4 horas

-638071416064365696.png)

EUR/USD Niveles Técnicos

El Banco de Japón ha anunciado por sorpresa un cambio en su política de control de la curva de rendimiento. El impacto inmediato sobre el yen ha sido considerable, con una caída del USD/JPY superior al 3%. El par podría caer por debajo del nivel de 130, informan los economistas de ING.

El BoJ da la última sorpresa del año

"El BoJ anunció un sorprendente cambio en su política de tipos de interés a corto plazo. La banda objetivo para el JGB a 10 años se ha ampliado a +/- 0.50% desde el 0.25% anterior, permitiendo esencialmente tipos de interés más altos en el actual entorno inflacionista, a pesar de que el objetivo oficial sigue siendo el 0.00%. La medida ha ido acompañada de un aumento del volumen de compras de JGB, de 7.3 millones de yenes al mes a 9 millones".

"Por ahora, creemos que los riesgos siguen sesgados a la baja para el USD/JPY en la pausa festiva, y no podemos excluir una ruptura por debajo de 130.00 - también dado el entorno generalmente suave del dólar."

Por ahora, la reacción negativa de las acciones mundiales está limitando a las divisas procíclicas y ofreciendo cierto soporte al USD, pero una mayor debilidad del dólar es sin duda una posibilidad a corto plazo. El DXY podría presionar los 103.50 a finales de esta semana".

El par EUR/USD se consolida en torno a 1.0600. Los economistas de Scotiabank informan de que el par podría ampliar sus ganancias si supera la zona 1.0655/60 a corto plazo.

La reciente recuperación del euro se debe a una pausa o a una corrección a la baja

"Seguimos pensando que la reciente recuperación del euro se debe a una pausa o a una corrección a la baja, pero la acción del precio intradía parece modestamente constructiva y podría desarrollar un poco más de presión alcista a corto plazo".

"Las pérdidas del EUR/USD han estado bien soportadas en caídas por debajo de 1.06; las ganancias intradía que se extiendan a través de 1.0655/60 (disparador alcista menor) se sumarán al impulso alcista para volver a probar la parte inferior de 1.0700."

"La zona de soporte intradía está en 1.0575/80".

- USD/MXN se mueve sin dirección clara, en torno a 19.80.

- Peso mexicano no consigue ganar fuerza ante cautela en mercados financieros.

- Economía mexicana se habría contraído en noviembre.

El USD/MXN subió hasta 19.90 horas atrás, llegando a máximos en una semana, pero luego cambió de dirección y cayó hacia la zona de 19.70, ante un debilitamiento generalizado del dólar.

El pico del USD/MXN el martes coincidió con el peor momento de las bolsas a lo largo del mundo. A la cautela por el panorama económico, se había sumado el impacto de la decisión del Banco de Japón. Con el correr de las horas, mejoró el humor y favoreció la recuperación del peso mexicano.

En lo que respecta a datos económicos se conoció el martes un desplome en los permisos para la construcción en EE.UU. del 11.2% en noviembre. En México, las ventas minoristas en octubre subieron 0.7%, por encima del 0.4% esperado. Otro reporte, mostró que cifras preliminares apuntan a que la economía mexicana se contrajo 0.1% en noviembre, cortando de esta forma con cuatro meses seguidos con expansión. El jueves se publicará el dato de inflación de mitad de mes de diciembre.

Panorama técnico

El USD/MXN se está moviendo en sentido lateral, sin poder afirmarse por encima de 19.85. En caso de hacerlo, el par quedaría posicionado para un regreso sobre 20.00. En estos momentos, el par se está acercando al soporte de corto plazo de 19.70, que de ceder aumentaría la presión bajista. El siguiente soporte se ve en 19.50.

Niveles técnicos

- Ventas minoristas suben 1.4% en octubre contra expectativa de una baja del 0.3%.

- El USD/CAD se mantiene cerca de 1.3620/30.

Las ventas minoristas en octubre en Canadá tuvieron una suba del 1.4% según informó la agencia de estadísticas. El dato sorprendió ya que se esperaba una baja del 0.3% y le sigue al retroceso del 0.6% de septiembre. Sin tener en cuenta automóviles la suba fue del 1.7%, contra el 0.8% del consenso del mercado.

La estimación preliminar de las ventas minoristas de noviembre es de una baja del 0.5%.

El loonie subió levemente tras el dato. Previo al reporta estaba entre las de mejor desempeño. El USD/CAD se mantiene por encima de 1.3600.

- Permisos para la construcción caen 11.2%, más de lo previsto en noviembre.

- Inicio de viviendas caen 0.5%, y se ubican por encima de las expectativas.

- El dólar mixto en el mercado.

Los permisos de construcción se desplomaron en noviembre a 1.324.000 (tasa anual) muy por debajo de los 1,47 millones esperados. Esto implicó una baja del 11.2%.

Los inicios de viviendas registraron una baja desde 1.434.000 a 1.427.000, por encima de los 1.415.000 del consenso del mercado.

El dólar no se vio afectado por los datos. El DXY se mantenía en terreno negativo, afectado sobre todo por la fuerte baja el USD/JPY tras la decisión del Banco de Japón.

- El USD/CAD retrocede por segundo día consecutivo en medio de la debilidad generalizada del dólar.

- Una combinación de factores podría ofrecer cierto soporte al par y ayudar a limitar las pérdidas.

- Los crecientes temores de recesión actúan como un viento en contra para los precios del petróleo y juegan en contra del loonie.

- El tono hawkish de la Fed y el aumento de los rendimientos de los bonos de EE.UU. debería reactivar la demanda del USD y prestar soporte.

El USD/CAD volvió a tener problemas para sostenerse sobre 1.3700 y se tornó bajista. El martes está cayendo por segundo día en forma consecutiva y alcanzó mínimos en tres días cerca de 1.3600 ante una debilidad generalizada del dólar estadounidense.

La fuerte recuperación del yen japonés, impulsada por el Banco de Japón, pesa sobre el dólar. Aparte de esto, una ligera recuperación del sentimiento de riesgo - como lo demuestra un modesto rebote en torno a los futuros de acciones de EE.UU. - ejerce una presión adicional sobre el dólar y atrae nuevas ventas en torno al par USD/CAD. Dicho esto, una combinación de factores debería ayudar a limitar la caída del dólar y prestar cierto soporte a las principales divisas, al menos por el momento.

A los inversores les sigue preocupando que el aumento de nuevos casos de COVID-19 en China pueda retrasar una reapertura más amplia de la economía y hacer mella en la demanda de combustible. Esto, a su vez, actúa como un viento en contra para los precios del petróleo, algo negativo para el loonie. Además, el creciente temor a una recesión podría frenar el optimismo de los mercados. Esto, junto con las perspectivas alcistas de la Fed, podría reavivar la demanda de dólares y atraer algunas compras de darse caídas en torno al par USD/CAD.

La agenda económica del martes incluye la publicación de las cifras mensuales de Ventas Minoristas de Canadá y datos del mercado inmobiliario estadounidense. Es posible que los datos no proporcionen un impulso significativo, dejando al par USD/CAD a merced de la demanda del USD.

Niveles técnicos

El Banco de Japón sorprendió al mercado al elevar la banda superior del límite de su política de control de la curva de rendimiento. Esta medida provocó una suba del yen de más del 3% frente al dólar y el euro. Los economistas de ABN Amro prevén un nuevo repunte del yen.

Declaraciones clave:

"El Banco de Japón sorprendió a propios y extraños al modificar su marco del YCC (curva de control de rendimiento) mucho antes de lo esperado. Aunque por el momento mantiene sin cambios su tasa de equilibrio y su objetivo del rendimiento a 10 años (en el -0.1% y el 0.0%, respectivamente), el Banco de Japón anunció la ampliación de la banda de fluctuación de los rendimientos de los bonos a 10 años y elevó el límite superior de la banda del 0.25% a cerca del 0.50%".

"La tendencia alcista del dólar frente al yen también ha llegado a su fin, con la ruptura de la media móvil de 200 días en el USD/JPY."

"Esperamos más subidas del yen frente al dólar, principalmente por los recortes de tasas de la Fed que prevemos comiencen a finales de 2023."

"Nuestras previsiones de final de año para el USD/JPY se sitúan actualmente en 132 para 2023 y 125 para 2024."

En sus proyecciones macroeconómicas trimestrales, el Banco de España revisó la previsión de crecimiento para 2023 al 1.3% desde el 1.4% anterior. El banco central ve un crecimiento del Producto Interior Bruto (PIB) del 2.7% en 2024 y del 2.1% en 2025.

En el cuarto trimestre del año, el banco espera que la economía se expanda sólo 0.1%. "La debilidad del consumo es uno de los principales factores que explican el modesto crecimiento del PIB previsto para el cuarto trimestre", explicó el banco en su reporte.

Por último, el banco prevé que la inflación anual medida por el IPCA descienda hasta el 4.9% en 2023 y al 3.9% en 2024, desde el 8.4% de 2022.

El cruce EUR/GBP está subiendo el martes y opera apenas por debajo de 0.8750. Los economistas de ING esperan que el cruce se mueva hacia la mitad superior de la banda de 0.87-0.88.

No hay estímulos internos

"Hoy no hay nada que destacar en el calendario del Reino Unido, y la libra debería seguir impulsada por la dinámica del dólar".

"El EUR/GBP tuvo inicialmente una reacción positiva al anuncio del Banco de Japón, probablemente debido a la mayor sensibilidad del GBP a la respuesta adversa en las acciones globales, pero ahora ha vuelto al cierre de ayer."

"Aun así, los riesgos a la baja para el GBP deberían ser mayores que para el euro si el sentimiento de riesgo sigue presionado hoy, y el EUR/GBP podría moverse hacia la mitad superior de la banda de 0.87-0.88."

- Banco de Japón sorprende a los mercados al subir el rango de la curva de control de rendimientos.

- Futuros de Wall Street caen inicialmente y luego consiguen recuperarse.

- El dólar está bajo presión, mientras que el yen tiene una suba histórica.

La decisión del Banco de Japón de subir el límite del rendimiento de los bonos tuvo un fuerte impacto en los mercados. Los futuros de Wall Street se han recuperado, borrando las pérdidas previas. El yen mantiene una ganancia histórica y el dólar retrocede.

Un shock en una semana supuestamente tranquila

Los mercados en Asia cerraron en negativo afectados por la decisión del Banco de Japón (BoJ), con el Hang Seng perdiendo 1.33%. En Europa, las principales plazas bursátiles están en rojo, aunque lejos de los mínimos y con pérdidas en promedio del 0.35%. Los futuros de Wall Street se recuperaron tras tocar nuevos mínimos en semanas tras el impacto del BoJ. El S&P 500 apunta a una apertura sin cambios con respecto al cierre del lunes, mientras que los futuros del Dow Jones suben 0.10% y los del Nasdaq caen 0.13%.

El Banco de Japón sorprendió a los mercados el martes al anunciar un cambio en su política de control de rendimientos de bonos, al mover el techo del rendimiento del bono a 10 años desde 0.25% a 0.5%. La decisión generó un rally del yen a lo largo del mercado, que tuvo impacto en otros pares de divisas. La reacción del mercado refleja la noción de que se trata de una señal fuerte de un cambio en la política ultra-acomodaticia del BoJ, antes de lo previsto, que era para abril, en el momento del cambio de autoridades del banco central.

El USD/JPY está cayendo más del 3% y llegó hasta 131.99, el mínimo desde agosto y 500 pips por debajo del nivel de horas atrás. El dólar, pese al desplome contra el yen, consiguió inicialmente subir frente al resto de sus rivales, producto del clima de aversión al riesgo y la suba en los rendimientos de los bonos del Tesoro. Pero en horas de operatoria europea, el dólar empezó a ceder terreno. El DXY cae 0.70% y está debajo de 104.00. El EUR/USD opera en positivo y se está acercando a la zona de resistencia clave de 1.0650.

Se conoció en Alemania que el índice de precios al productor cayó 3.9% en noviembre, una baja mayor a la esperada. El Banco de la Reserva de Australia publicó las minutas de la última reunión, cuando subió las tasas de interés en 25 puntos básicos. Se muestra que se analizó pausar las subas, pero se terminó votando por una suba.

Heico sube aproximadamente 2% en la previa tras reportar mayores ventas en el tercer trimestre. Entre las empresas que presentarán resultados el martes están Nike, General Mills, FedEx, Oracle y Factset. En EE.UU. se publicarán datos de inicios de viviendas y permisos de construcciones de noviembre. En Canadá el reporte de ventas minoristas. El banco central de Hungría se espera que mantenga las tasas de interés sin cambios en 13% el martes.

Los rendimientos de los bonos del Tesoro suben significativamente aunque se han alejado de los máximos. El bono a 10 años llegó hasta 3.71%, el máximos desde fines de noviembre y luego retrocedió hasta 3.65%. El bono alemán a 10 años trepó hasta 2.29%, el nivel más elevado en un mes y medio.

Las criptomonedas están subiendo tras haber tenido un descenso brusco luego del Banco de Japón. Bitcoin avanza 1.50% y opera sobre 16.800$, mientras que Ethereum recuperó los 1.200$. El oro trepa pese a la suba en los rendimientos de los bonos del Tesoro y opera sobre 1800$, mientras que la plata se acercó a los 24.00$ antes de corregir a la baja.

Los precios del petróleo están subiendo el martes, apoyados por el avance de las materias primas, la debilidad del dólar y la mejora en los mercados de renta variable. El barril de WTI trepó sobre 76.00$. Más adelante el martes en EE.UU. se publicarán datos de inventarios de petróleo de API. La Unión Europea acordó un precio máximo para el gas. El mecanismo de corrección del mercado del gas será temporario y funcionará durante un año.

Niveles técnicos

- Reunión del Banco de Japón genera un shock en los mercados.

- El yen salta en todos los frentes: sube más del 3% contra el dólar.

- USD/JPY en mínimos desde agosto, toca fondo en 131.99.

El USD/JPY continuó con la caída libre y llegó hasta 131.99 en la sesión europea, el nuevo mínimo en cuatro meses ante un fortalecimiento general del yen, tras la reunión del Banco de Japón. La sorpresa del banco central activó un impresionante rally de la moneda japonesa a lo largo del mercado.

Gran sorpresa del BoJ que movió los mercados

El Banco de Japón sorprendió a los mercados el martes al anunciar un cambio en su política de control de rendimientos de bonos, al mover el techo del rendimiento del bono a 10 años desde 0.25% a 0.5%. La decisión generó un rally del yen a lo largo del mercado, que tuvo impacto en otros pares de divisas.

Los operadores parecen ver aquí una señal de un cambio en la política ultra-acomodaticia del BoJ. No se esperaban cambios hasta abril, cuando se producirá un cambio de autoridades en el banco central.

La baja del USD/JPY se extendió en la sesión europea hasta 131.99, el nivel más bajo desde mediados de agosto. Luego rebotó llegando hasta 132.60. Está operando en la zona de 132.45, 3.35% por debajo del cierre del lunes.

Por lejos, la moneda japonesa es la de mejor rendimiento en el mercado el martes. No hay señales de un rebote por el momento. Los futuros de Wall Street han conseguido borrar gran parte de las pérdidas que tuvieron lugar luego de los anuncios del BoJ.

Niveles técnicos

El par EUR/USD se mantiene ligeramente por encima de 1.0600 el martes. Según los analistas de ING, el par podría probar 1.07 en los próximos días.

Lateral, por ahora

"Es probable que la presión a la baja sobre el dólar derivada del giro hawkish del Banco de Japón se haya visto totalmente contrarrestada por el deterioro del sentimiento de riesgo, que afecta negativamente al euro procíclico."

"Persisten los riesgos a la baja para el dólar y podríamos ver al EUR/USD probar 1.0700 antes de Navidad. De todos modos, la volatilidad debería reducirse considerablemente a partir del miércoles/jueves, ya que el anuncio de hoy del Banco de Japón ha sido el último acontecimiento importante en los mercados."

- El precio del oro registra rebota el viernes y regresa sobre 1800$.

- Suba en rendimientos de bonos del Tesoro no frena al oro.

- La debilidad del dólar es el impulso principal para el rebote.

El precio del oro recupera terreno el martes y vuelve a subir por encima de los 1800$. El precio llegó recientemente hasta 1807$, alcanzando el nivel más elevado desde el jueves. El XAU/USD se sitúa actualmente por encima de la media móvil simple (SMA) de 200 días, técnicamente significativa, y cuenta con el soporte de una combinación de factores.

Los temores a la recesión apuntalan el precio del oro como refugio seguro

A pesar de la relajación de las estrictas restricciones COVID-19 en China, los inversores siguen preocupados por la posibilidad de que un aumento de las nuevas infecciones en el país retrase una reapertura más amplia de la economía. Además, la prolongada guerra entre Rusia y Ucrania ha alimentado la preocupación por una recesión económica mundial más profunda y ha pesado en el sentimiento de los inversores. Esto se pone de manifiesto en la cautela imperante en los mercados, que, a su vez, está impulsando algunos flujos hacia el precio del oro, refugio seguro.

La debilidad del dólar beneficia aún más al precio del oro

Aparte de esto, la debilidad del dólar estadounidense supone un impulso adicional para el precio del oro denominado en dólares. La fuerte caída intradía del dólar podría atribuirse únicamente a las fuertes compras en torno al yen japonés impulsadas por el Banco de Japón. Aparte de esto, la caída del dólar carece de un catalizador fundamental obvio y es más probable que se mantenga limitada, al menos por el momento, en medio de comentarios hawkish de funcionarios de la Reserva Federal (Fed) la semana pasada.

Bancos centrales duros podrían limitar al XAU/USD

El banco central estadounidense señaló que seguirá subiendo los tipos de interés para aplastar la inflación. Además, los responsables de la política monetaria prevén un aumento adicional de al menos 75 puntos básicos hasta finales del 2023. Esto da soporte para más subas en los rendimientos de los bonos del Tesoro estadounidense y favorece al dólar. Esto, junto con las perspectivas de un mayor endurecimiento por parte de otros bancos centrales importantes, también podría contribuir a limitar las ganancias para el precio del oro.

La semana pasada,el Banco Central Europeo (BCE) insistió en que aún quedaba mucho por hacer y prometió que volvería a subir los tipos, posiblemente hasta tres veces, por el mismo importe para controlar la inflación. El Banco de Inglaterra (BoE) elevó la tasa de referencia a su nivel más alto desde 2008 e indicó que era probable que se produjeran más subidas. Además, el presidente del Banco Nacional Suizo (SNB) , Thomas Jordan, afirmó que era necesario un mayor endurecimiento para aplastar la inflación.

Los alcistas deben esperar a superar la zona de oferta de 1810-1812$

El trasfondo fundamental mencionado anteriormente hace que sea prudente esperar a una fortaleza sostenida por encima de la zona de oferta de 1810/12$ antes de realizar nuevas apuestas alcistas en torno al precio del Oro. No obstante, el XAU/USD, por ahora, parece haber encontrado aceptación por encima de los 1800$ y permanece a merced de la dinámica de precios del USD.

Perspectivas técnicas del precio del Oro

Desde un punto de vista técnico, algunas compras de seguimiento más allá de la barrera antes mencionada deberían elevar el precio del oro a un máximo de varios meses, en torno a la región de 1824-1825$ alcanzada a principios de este mes. El impulso podría extenderse aún más hacia la barrera de 1854-1855$ de camino a la siguiente resistencia relevante cerca de la zona de 1888$.

Por otro lado, las caídas por debajo de 1800$ podrían atraer a algunos compradores cerca de la importante (SMA) de 200 días, actualmente en torno a la zona de 1788$. A esta zona le sigue un soporte cerca de la zona de 1774$, que si se rompe con decisión anulará cualquier sesgo positivo y provocará algunas ventas técnicas. El precio del oro podría entonces acelerar la caída hacia el soporte intermedio de 1766$ antes de caer finalmente al nivel de 1.760$.

Niveles clave

- El EUR/USD oscila en un rango familiar en torno 1.0600 el martes.

- La recuperación del yen impulsada por el Banco de Japón pesa sobre el dólar y presta soporte a las principales divisas.

- Avance del EUR/USD sigue limitado por 1.0650.

El par EUR/USD se mueve en sentido lateral el martes, ahora en terreno positivo nuevamente. Tras tocar fondo en 1.0579, apenas por encima del mínimo del lunes, el euro rebotó y recientemente llegó hasta 1.0638, acercándose al máximo del día y a la zona de resistencia clave de 1.0650, apoyado por la debilidad del dólar.

La recuperación del yen japonés impulsada por el Banco de Japón pesa sobre el dólar, lo que a su vez brinda cierto soporte al par EUR/USD. Dicho esto, una combinación de factores sigue actuando como un viento de cola para el dólar y mantiene limitadas las subas por el momento.

Los futuros de Wall Street han borrado gran parte de las pérdidas, pero sigue predominando cierta cautela ante el aumento de casos de COVID en China. El tono de precausión da apoyo al dólar.

Aparte de esto, las perspectivas que dejó la reunión de la Reserva Federal la semana pasada apoyan la posibilidad de que se produzcan compras tras retrocesos del dólar. El banco central estadounidense indicó que seguirá subiendo los tipos para controlar la inflación y proyectó al menos un aumento adicional de 75 puntos básicos hasta fines de 2023.

Esto, a su vez, empuja al alza los rendimientos de los bonos del Tesoro estadounidense y reafirma las perspectivas positivas a corto plazo para el dólar. El Banco Central Europeo también dio un mensaje de que se viene más ajuste, lo que dio soporte al euro. Sin datos de relevancia por delante, lo que pase con las bolsas y el mercado de bonos puede ser clave para el EUR/USD.

Técnicamente el EUR/USD enfrenta una resistencia fuerte en la zona de 1.0650. De superar dicho nivel, el euro podría ganar momento y extender el recorrido alcista. A la baja, el soporte inmediato está en el área de 1.0600, y debajo aparece 1.0580.

Niveles técnicos

El responsable de política monetaria del Banco Central Europeo (BCE), Peter Kazimir, ha declarado el martes que "la política monetaria debería endurecerse a un ritmo estable".

El lunes, Kazimir señaló que "será necesario actuar con firmeza en la primera mitad de 2023."

Por sorpresa, el Banco de Japón amplió el rango de control de la curva de rendimientos del JGB a 10 años de +/- 0.25% a +/- 0.5%. Los mercados reaccionaron bruscamente, con un fortalecimiento del JPY. Los economistas de TD Securities creen que persistirá la caída del USD/JPY.

Más subidas del JPY

"El BoJ amplía la banda del control de la curva de rendimientos (YCC) al +/- 0,5% por sorpresa. Aunque un cambio en el rango del YCC era la opción más plausible en nuestra opinión, la ampliación fue mayor y antes de lo previsto, sin ninguna señal previa. Mantenemos la opinión de que se producirá un cambio de política más amplio en cuanto a la tasa de equilibrio de la política y el objetivo del JGB a 10 años una vez que haya un nuevo Gobernador del BoJ en el cargo. Sin embargo, no descartamos una nueva ampliación del rango".

"A pesar del brusco movimiento al alza del yen, creemos que se extenderá aún más en los próximos días, dado lo pronto que se ha producido este cambio."

"También vemos la vuelta al valor de las divisas como un motor clave para el espacio de divisas en medio del pico del USD. Sobre esa base, el yen tiene mucho más espacio para correr".

"El soporte principal para el USD/JPY se encuentran en la zona de 130/132 antes de reevaluar la extensión. Mientras tanto, vemos más extensión a 90/95 en el CAD/JPY y 135 en el EUR/JPY, aunque este último será menos lineal dado el tono de línea dura del BCE."

Francois Villeroy de Galhau, miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y gobernador del banco central francés, ha hecho el martes algunos comentarios sobre las perspectivas económicas.

Comentarios destacados

"Es probable que la economía europea evite un aterrizaje brusco".

"Francia probablemente escapará a una recesión".

- El GBP/USD se recupera de una caída intradía hasta niveles inferiores a 1.2100, en mínimos de más de dos semanas.

- La recuperación del yen inspirada por el BoJ pesa sobre el dólar, ofreciendo soporte al GBP/USD.

- Una Fed agresiva, el aumento de los rendimientos de los bonos estadounidenses y los temores a una recesión deberían limitar las pérdidas del USD.

El par GBP/USD atrae nuevas compras cerca de la importante SMA de 200 días y rebota casi 100 pips desde el mínimo de dos semanas y media tocado a principios de este martes en 1.2084. El impulso se ve respaldado por una fuerte venta de dólares estadounidenses y eleva al par cerca del nivel de 1.2200 durante la primera mitad de la sesión europea, aunque el movimiento carece de convicción alcista.

Un inesperado giro agresivo por parte del Banco de Japón desencadena una recuperación masiva del yen japonés que, a su vez, pesa sobre el dólar. Aparte de esto, una recuperación intradía en el sentimiento de riesgo se ve como otro factor que pesa sobre el dólar estadounidense de refugio seguro y actúa como un viento de cola para el par GBP/USD. Dicho esto, todavía parece difícil que se produzca una subida significativa, lo que justifica cierta cautela por parte de los alcistas agresivos antes de posicionarse para un nuevo movimiento de apreciación intradía.

El temor a que un aumento de las nuevas infecciones por COVID-19 en China pueda retrasar una reapertura más amplia del país ensombrece la reciente relajación de las estrictas medidas de bloqueo. Esto, junto con la prolongada guerra entre Rusia y Ucrania, ha alimentado los temores a una recesión económica mundial más profunda, lo que debería limitar cualquier movimiento optimista en los mercados. Por otra parte, los comentarios más agresivos de la Reserva Federal apoyan las perspectivas de que se produzcan nuevas compras en torno al dólar.

Cabe recordar que el banco central estadounidense indicó que seguirá subiendo los tipos para aplastar la inflación. Además, los responsables de la política monetaria proyectaron al menos un aumento adicional de 75 puntos básicos en los costes de endeudamiento para finales de 2023. Esto, a su vez, provoca una nueva subida de los rendimientos de los bonos del Tesoro estadounidense y favorece a los alcistas del dólar. Aparte de esto, un resultado moderado de la reunión del Banco de Inglaterra de la semana pasada podría contribuir a limitar la subida del par GBP/USD.

De hecho, dos de los nueve miembros del Comité de Política Monetaria del Banco de Inglaterra votaron a favor de mantener las tasas de interés sin cambios, lo que sugiere que el banco central está más cerca de poner fin al actual ciclo de endurecimiento de la política monetaria. Por lo tanto, cualquier recuperación adicional aún podría ser vista como una oportunidad de venta y corre el riesgo de desvanecerse con bastante rapidez. Los bajistas, sin embargo, podrían esperar a una ruptura sostenida por debajo del soporte técnicamente significativo de la SMA de 200 días antes de abrir nuevas posiciones y posicionarse para mayores pérdidas.

GBP/USD niveles técnicos

El Ministro de Finanzas japonés, Shunichi Suzuki, ha declinado hacer comentarios sobre la reacción de los mercados a la respuesta a la decisión política del Banco de Japón (BoJ).

Comentarios adicionales

"La política monetaria la decide el BoJ".

"La decisión del BoJ tiene como objetivo mejorar la financiación corporativa, manteniendo al mismo tiempo unas condiciones monetarias acomodaticias".

El GBP/USD se mantiene relativamente tranquilo en torno a 1,2150. Los economistas del OCBC Bank informan de que una ruptura por debajo de este nivel podría dar lugar a nuevas pérdidas.

Los riesgos siguen sesgados a la baja a corto plazo

"El impulso diario muestra un leve sesgo bajista, mientras el RSI está plano".

"Hay divergencia bajista entre el MACD y el patrón de cuña ascendente, hay que seguir siendo cautelosos para un juego de retroceso a la baja en el corto plazo".

"Los riesgos siguen sesgados a la baja a corto plazo".

"La resistencia espera en 1.2450 (61.8% de retroceso del máximo al mínimo de 2022)".

Los soportes están en 1.2150 (SMA de 21 días), 1.21 (SMA de 200 días) y 1.2050 (50% de retroceso de Fibonacci)".

El par EUR/USD fluctúa en un rango estrecho en torno a 1.0600. Los economistas del OCBC Bank destacan los niveles técnicos clave que hay que vigilar.

Movimiento en rango dentro del canal de tendencia

"El impulso diario muestra un leve sesgo bajista, mientras el RSI está plano".

"Se mueve en rango dentro del canal de tendencia".

"Las resistencias se ven en 1.0690 (límite superior de la tendencia), 1.0750 (61,8% de retroceso del máximo al mínimo de 2022)".

"Los soportes están en 1.0520 (50% de retroceso), 1.0480 (SMA de 21 días) y 1.0340 (SMA de 200 días)".

En opinión de los economistas de HSBC, el yen japonés se fortalecerá durante 2023.

Si el Banco de Japón ajusta su política monetaria, el yen podría fortalecerse aún más

"Creemos que la presión alcista sobre el USD/JPY ejercida por sus diferenciales de rendimientos debería cesar cuando la Fed deje de subir los tipos".

"Si el Banco de Japón ajusta su política monetaria (no es el caso base de nuestros economistas), el par USD/JPY podría caer aún más".

"Una normalización de los extremos en la valoración y la mejora de la cuenta corriente de Japón también deberían servir de soporte al yen japonés".

- El AUD/USD cae a mínimos de casi un mes presionado por una combinación de factores.

- Las minutas moderadas del RBA, junto con la aversión al riesgo, pesan sobre el Aussie sensible al riesgo.

- El debilitamiento del USD ofrece de soporte, aunque la tendencia parece inclinarse a favor de los bajistas del par.

El par AUD/USD ha sido objeto de fuertes ventas tras un repunte inicial hasta la zona de 0.6745 y el martes ha caído hasta mínimos de casi un mes. Sin embargo, el par logra rebotar algunos pips y se mantiene estable en torno a la zona de 0.6650 al inicio de la sesión europea.

El dólar australiano comenzó a perder terreno después de que las minutas del Banco de la Reserva de Australia (RBA) mostraran que los responsables políticos consideraron dejar las tasas de interés sin cambios en la reunión de diciembre. Aparte de esto, la caída del cruce AUD/JPY inspirada por el Banco de Japón, junto con una prolongada venta masiva en los mercados bursátiles, contribuyen a alejar los flujos del Aussie, sensible al riesgo. Dicho esto, un dólar estadounidense más débil ayuda a limitar la caída del par AUD/USD, al menos por el momento.

La caída intradía del USD, por su parte, podría atribuirse a las compras agresivas en torno al yen japonés, aunque una combinación de factores debería ayudar a limitar las caídas. La preocupación de que un aumento de los casos de COVID-19 en China pueda retrasar una reapertura más amplia en el país ensombrece el optimismo por la relajación de las estrictas medidas de cierre. Esto, junto con un comentario de línea dura por parte de la Fed, debería ofrecer soporte al dólar como refugio seguro y limitar cualquier intento de recuperación del par AUD/USD.

Cabe recordar que el banco central estadounidense indicó que seguirá subiendo los tipos para aplastar la inflación. Además, los responsables de la política monetaria prevén un aumento de al menos 75 puntos básicos en los costes de los préstamos para finales de 2023. Esto, a su vez, empuja los rendimientos de los bonos del Tesoro de EE.UU. y favorece a los alcistas del USD, lo que sugiere que el camino de menor resistencia para el par AUD/USD es a la baja. Además, una ruptura por debajo del soporte de la SMA de 100 días refuerza las perspectivas negativas para el par.

El martes no se publicarán datos económicos de importancia en Estados Unidos. Por lo tanto, los rendimientos de los bonos de EE.UU., junto con el sentimiento de riesgo más amplio, jugarán un papel clave en la influencia de la dinámica de los precios del USD y proporcionar cierto impulso al par AUD/USD. Aparte de esto, la situación COVID-19 en China debería permitir a los operadores aprovechar algunas oportunidades a corto plazo.

AUD/USD niveles técnicos

Haruhiko Kuroda, gobernador del Banco de Japón (BOJ), interviene en la conferencia posterior a la reunión de política monetaria del martes y comenta las perspectivas de inflación y crecimiento salarial.

Comentarios destacados

La consecución sostenible y estable del objetivo de inflación debe determinarse no sólo en función de las cifras salariales, sino también de la economía, las tendencias de los precios, el mecanismo subyacente y las perspectivas futuras.

Es necesario alcanzar el objetivo de inflación del 2% de forma sostenible, estable y paralela al crecimiento salarial.

La decisión de hoy sobre el control de la curva de rendimientos no es una salida del control de la curva de rendimientos ni un cambio de política monetaria.

Es apropiado continuar con la política de relajación.

La decisión se ha tomado hoy porque el deterioro de las funciones de los mercados podría amenazar la financiación corporativa.

La volatilidad de los mercados de bonos ha vuelto a aumentar recientemente, distorsionando las formas de la curva de rendimientos.

Se espera que la volatilidad de los mercados financieros mundiales disminuya gradualmente.

No puede ser optimista en medio de las incertidumbres derivadas de la guerra de Ucrania, las subidas de tasas en las economías occidentales y el cambio de la política de cero-covid de China.

El efecto de estímulo económico ha ido en aumento a pesar de los mismos tipos nominales, porque la inflación hace bajar los tipos reales.

Es improbable que la inflación suba por encima del 2% en todo el año fiscal 2023, ya que la inflación de los precios de importación cae.

El resurgimiento del covid en China está aumentando la presión a la baja sobre la economía mundial.

Es cierto que el ritmo de recuperación de las economías de ultramar se está ralentizando.

Esto es lo que necesita saber para operar hoy martes 20 de diciembre:

Los índices bursátiles mundiales sufren fuertes pérdidas el martes como reacción al inesperado ajuste de la política monetaria del Banco de Japón (BoJ). El rendimiento de los bonos del Tesoro estadounidense a 10 años sube hacia el 3.7% y los futuros de los índices bursátiles estadounidenses bajan entre un 0.6% y un 1%. En la agenda económica estadounidense se publicarán los permisos de construcción y las viviendas iniciadas de noviembre. La Comisión Europea informará sobre la confianza del consumidor preliminar de diciembre. Los inversores se mantendrán atentos a la percepción del riesgo a falta de publicaciones de datos macroeconómicos de primer nivel.

Tras la reunión de política monetaria de diciembre, el BoJ mantuvo sin cambios su tasa de interés en el -0.1% y el rendimiento de los bonos del Estado japonés (JGB) a 10 años en el 0.00%, tal y como se esperaba. Sin embargo, el BoJ anunció que permitirá que el rendimiento del JGB a 10 años fluctúe entre el -0.5% y el 0.5%, frente al -0.25% y el 0.25% anterior, y señaló que revisará la operación de control de la curva de rendimientos. Aunque este hecho por sí mismo no supuso un gran cambio en la política monetaria del BoJ, el impacto en el yen japonés fue significativo, ya que los inversores posiblemente valoren un paso de línea dura en la política monetaria en un futuro próximo.

En la rueda de prensa posterior a la reunión, el gobernador del BoJ, Haruhiko Kuroda, reiteró que no dudarían en relajar aún más la política si fuera necesario y señaló que era demasiado pronto para debatir una salida de la política monetaria actual: "La decisión de hoy sobre el control de la curva de rendimientos no es una salida del control de la curva de rendimientos ni un cambio de política", explicó Kuroda y añadió que la decisión se tomó por la preocupación de que el deterioro del funcionamiento del mercado amenazara la financiación corporativa.

Como reacción inicial al anuncio del BoJ, el USD/JPY perdió más de 500 pips desde su máximo diario y cayó a su nivel más bajo en cuatro meses por debajo de 133.00. Los comentarios del gobernador del BoJ, Kuroda, no ayudaron al par a protagonizar un rebote. Del mismo modo, el cruce EUR/JPY ha caído casi un 3% en el día, cotizando cerca de 141.00 en la mañana europea.

El EUR/USD fluctuó dentro de un rango estrecho durante la sesión asiática y ahora cotiza en torno a 1.0600.

El GBP/USD cerró el lunes prácticamente sin cambios y extendió su tendencia lateral a primera hora del martes. En el momento de escribir, el par se mantenía relativamente tranquilo en torno a 1.2150.

El precio del oro logró subir y recuperó los 1.790$ a primera hora del martes a pesar del aumento de los rendimientos de los bonos del Tesoro estadounidense.

Tras la caída del lunes, el Bitcoin recuperó la tracción y ahora gana más de un 2% en el día, situándose en torno a los 16.800$. El Ethereum ganó impulso alcista y superó los 1.200$, con una subida diaria superior al 3%.

Haruhiko Kuroda, gobernador del Banco de Japón (BOJ), interviene en la conferencia posterior a la reunión de política monetaria del martes y reitera que "no dudará en relajar aún más la política monetaria si es necesario".

Comentarios adicionales

No dudaremos en relajar más la política monetaria si es necesario.

Es prematuro debatir los detalles de la revisión del marco de política monetaria del BoJ.

Los efectos superan a los efectos secundarios negativos.

Aún se necesita tiempo para alcanzar el objetivo de inflación.

Es demasiado pronto para debatir la salida de la política monetaria actual.

Si se acerca la posibilidad de alcanzar el objetivo de precios del 2%, podremos debatir el momento de la salida.

La decisión de hoy no es una subida de tasas.

Después de la decisión de política monetaria adoptada el martes por el Banco de Japón (BoJ), el banco central ha llevado a cabo compras ilimitadas de bonos a plazos de 1 a 5 años.

Puntos clave

"El BoJ ofrece comprar bonos del Estado japoneses por valor de 600.000 millones de yenes:

- 100.000 millones de yenes a 1-3 años.

- 100.000 millones de yenes a 3-5 años.

- 300.000 millones de yenes a 5-10 años.

- 100.000 millones de yenes a 10-25 años.

Joachim Nagel, responsable de política económica del Banco Central Europeo (BCE) y jefe del banco central alemán, ha declarado el martes en una entrevista con Stern que "el banco central está aún muy lejos de alcanzar su objetivo de inflación".

Nagel ha señalado que "la inflación es persistente y, por tanto, el Banco Central Europeo también debe ser persistente con las tasas".

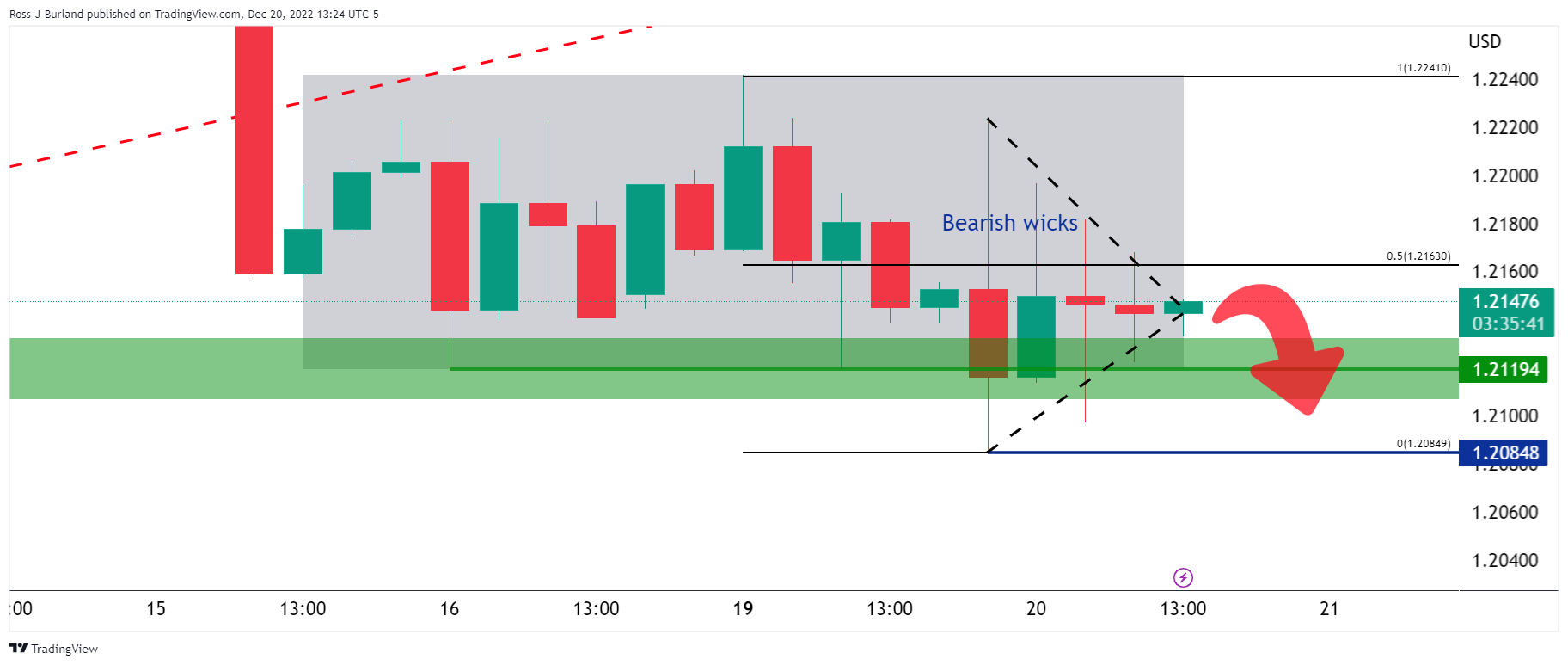

- El precio del oro sube, mientras el dólar sigue al USD/JPY tras la decisión del BoJ.

- Los rendimientos de los bonos del Tesoro de EE.UU. se disparan, limitando la subida del precio del Oro.

- El precio del oro vuelve a rebotar en el soporte de la DMA de 200, ¿recuperará los 1.800$?

El precio del Oro ha recibido una nueva oferta en la última hora, mientras salta de nuevo hacia la zona de 1.800$. El dólar estadounidense se ha visto sometido a una gran presión de venta después de que el par USD/JPY cayera más de un 2% tras los anuncios de política monetaria del Banco de Japón.

El yen japonés se recuperó con fuerza y aplastó al par USD/JPY después de que el banco central mantuviera las tasas sin cambios pero modificara las funciones operativas del marco de control de la curva de rendimiento (YCC). El repentino desplome del par arrastró al dólar estadounidense a una fuerte caída generalizada, lo que elevó la cotización del oro, sensible al dólar.

Sin embargo, parece difícil que el metal siga subiendo, ya que el ajuste del BoJ al YCC ha disparado los rendimientos de los bonos del Tesoro de EE.UU., lo que subraya la creciente divergencia entre las políticas de la Fed y del Banco de Japón. El rendimiento de los bonos del Tesoro de EE.UU. a 10 años ha subido un 3.50% en el día, situándose en el 3.705% en el momento de escribir estas líneas. El aumento de los rendimientos tiende a afectar al precio del Oro, que no devenga intereses.

Por otra parte, la aversión al riesgo podría frenar la caída del dólar, lo que frenaría las subidas del oro.

De cara al futuro, el sentimiento en torno al dólar y los rendimientos seguirán influyendo en el metal precioso antes de los datos de vivienda de EE.UU. y la apertura de Wall Street.

Perspectivas técnicas del precio del Oro: Gráfico diario

En el gráfico diario, el precio del Oro ha vuelto a rebotar en la crítica Media Móvil Diaria (AMD) de 200, y ahora busca recuperar los 1.800$.

La próxima parada relevante para los alcistas del Oro se sitúa en el máximo del 15 de diciembre de 1.809$. El Índice de Fuerza Relativa (RSI) de 14 días se sitúa por encima de la línea media, apoyando la subida.

A la baja, una ruptura de la DMA de 200 reabriría los suelos hacia la DMA de 21 alcista en 1.777$. Más al sur, el nivel psicológico de 1.750$ volverá a estar en el punto de mira de los vendedores.

- El par EUR/JPY cayó más de 450 puntos después de que el Banco de Japón ampliara el límite de rendimiento de los bonos.

- El BoJ dejó la política monetaria sin cambios, como se esperaba.

- El discurso del gobernador del BOJ, Kuroda, será seguido de cerca en busca de nuevos impulsos.

Los bajistas del EUR/JPY aplaudieron la modificación del objetivo de rendimiento del Banco de Japón (BoJ) durante las primeras horas del martes, ya que el par de divisas cayó más de 450 puntos, o un 2.7%, hasta 141.20/25, nuevo mínimo de dos semanas y media.

En su último anuncio de política monetaria, el Banco de Japón (BoJ) mantuvo sin cambios la tasa de interés de referencia en el -0.10% y también defendió el objetivo de rendimiento de los bonos del Estado japonés (JGB) a 10 años en el 0.0%. Sin embargo, los comentarios del banco central sugiriendo el aumento de la línea superior del Control de la Curva de Rendimiento (YCC) parecen haber atraído a los compradores de yenes japoneses (JPY).

En este sentido, Reuters dijo: "El Banco de Japón decidió el martes permitir que las tasas de interés a largo plazo suban más mediante la ampliación de la banda alrededor de su límite de rendimiento, en un movimiento sorpresa para hacer frente al creciente coste de la flexibilización monetaria prolongada."

En este contexto, los rendimientos subieron 11 puntos básicos (pb) hasta el 3.70%, mientras que los futuros del S&P 500 revirtieron las ganancias iniciales y cayeron un 0.70% intradía al momento de escribir.

De cara al futuro, los operadores del EUR/JPY deberían prestar atención al discurso del gobernador del BoJ, en busca de un nuevo impulso.

EUR/JPY Análisis Técnico

Un cierre diario por debajo de la línea de tendencia ascendente de cuatro meses, soporte anterior cerca de 142.45, se hace necesario para que los osos apunten al soporte de la DMA de 200 cerca de la cifra redonda de 140.00.

- El GBP/JPY se desploma a mínimos de dos meses ante la inacción del BoJ.

- Ruptura bajista de la línea de soporte clave, la DMA de 100 se une a las señales bajistas del MACD para favorecer a los vendedores.

- El cierre diario por debajo de la DMA de 200 parece necesario para defender a los vendedores.

- La DMA de 50 protege los movimientos de recuperación, el mínimo de octubre actúa como filtro adicional a la baja.

El GBP/JPY toma ofertas para probar los niveles más bajos desde el 12 de octubre después de que el Banco de Japón (BOJ) probara a los compradores de yenes al mostrar su disposición a actuar sobre el Control de la Curva de Rendimiento (YCC) si fuera necesario. Dicho esto, el par de divisas se desplomó más de 400 puntos tras los anuncios, llegando a un suelo de algo más de dos meses en 162.40. Al momento de escribir, el par cotiza sobre 162.62. perdiendo un 2.26% diario.

En la caída, la cotización no sólo rompió la DMA de 100, sino que también destrozó la anterior línea de soporte clave del 11 de noviembre. Cabe señalar que el par actualmente cotiza por debajo de la DMA de 200, pero necesita un cierre diario por debajo de la misma para mantener a los vendedores sobre la mesa.

Dadas las señales bajistas del MACD y los movimientos fundamentales, es probable que el GBP/JPY se mantenga por debajo del soporte de la DMA de 200 cerca de 163.70, lo que a su vez podría ayudar a los osos a apuntar al mínimo de octubre cerca de 159.75. Sin embargo, la cifra redonda de 160.00 podría actuar como un freno intermedio.

En caso de que los osos del GBP/JPY dominen más allá de 159.75, el nivel de retroceso de Fibonacci del 61.8% de la recuperación del par de septiembre-octubre, cerca de 157.70, estará en el punto de mira.

Mientras tanto, un cierre diario por encima del nivel de la DMA de 200 de 163.70 podría apuntar a la DMA de 100 y a la línea de soporte convertida en resistencia, respectivamente en torno a 164.70 y 165.00.

Después de eso, el obstáculo de DMA de 50 cerca de 167.20 actuará como la última defensa para los osos.

GBP/JPY: Gráfico diario

Tendencia: Se esperan más caídas

- El USD/JPY revierte las últimas ganancias con un fuerte movimiento bajista.

- El Banco de Japón mantiene sin cambios su política monetaria, tal y como se esperaba.

- El discurso del gobernador del BOJ, Kuroda, se centró en la emisión de más bonos en Japón y en limitar los rendimientos.

El USD/JPY se ha desplomado más de 400 pips tras el anuncio del Banco de Japón. El par ha caído desde 137.40 hasta la zona de 133.10/15, alcanzando nuevos mínimos de cuatro meses. Al momento de escribir, el par cotiza sobre 133.70, perdiendo un 2.41% diario.

Dicho esto, el BoJ mantuvo su tipo de referencia sin cambios en el -0.10%, al tiempo que mantuvo el objetivo de tipos de interés a corto plazo en el -0.1% y los rendimientos de los bonos del Estado japonés (JGB) a 10 años en el 0%. De este modo, el banco central japonés se ajustó a las expectativas del mercado.

A primera hora del día, las conversaciones sobre la propuesta presupuestaria de Japón desencadenaron las conversaciones sobre más emisiones de bonos y límites de rendimiento. La propuesta presupuestaria de Japón para el año fiscal 2023-2024 podría alcanzar los 114 billones de yenes, informó Nikkei, que añadió que el gobierno podría emitir más de 35 billones de yenes en bonos, según Reuters.

A este respecto, el ministro japonés de Finanzas (FinMin), Shunichi Suzuki, descartó las especulaciones de que el Gobierno japonés y el Banco de Japón hayan decidido una política de revisión de las declaraciones conjuntas.

USD/JPY Análisis Técnico

El Banco de Japón (BoJ) ha decidido no variar sus tasas de interés en la última reunión del año, dejándolas en el -0.1%, tal como esperaba el mercado. Los tipos no se han movido en Japón desde enero de 2016. El objetivo de rendimiento del JGB a 10 años se mantiene en el 0.0%.

Comunicado del BoJ

El Banco de Japón aumentará drásticamente el volumen de compras de bonos del Tesoro (JGB).

Mantiene sin cambios sus orientaciones sobre los tipos de interés y afirma que espera que los tipos a corto y largo plazo se mantengan en los niveles "actuales o inferiores".

Mantiene sin cambios sus orientaciones sobre el sesgo de la política monetaria y afirma que adoptará sin vacilación medidas de relajación adicionales cuando sea necesario, teniendo en cuenta el impacto de la pandemia en la economía.

Revisará el funcionamiento del YCC.

El Banco de Japón intentará alcanzar el objetivo de precios mejorando la sostenibilidad de la relajación monetaria en este marco a través de estas medidas.

El objetivo es la recuperación de la economía japonesa.

Se ha producido un aumento de las expectativas de inflación.

Se espera que la economía japonesa se recupere a medida que disminuyan los efectos de la pandemia y las limitaciones de la oferta.

Debemos estar atentos a los movimientos de los mercados financieros y de divisas y a su impacto en la economía y los precios de Japón.

El Banco de la Reserva de Australia (RBA) publicó las actas de su reunión de política monetaria dos semanas después de la decisión previa sobre las tasas de interés.

Minutas del RBA

Reuters informó de que el RBA "consideró la posibilidad de mantener las tasas de interés sin cambios en su reunión de política monetaria de diciembre, citando los efectos retardados de la agresiva política monetaria aplicada hasta ahora y los beneficios de actuar con cautela en un entorno incierto".

El Consejo del Banco de la Reserva de Australia (RBA) sopesó tres opciones en su última decisión de este año: una subida de 50 puntos básicos, 25 puntos básicos o una pausa, pero prevalecieron los argumentos a favor de una subida de 25 puntos básicos".

Fue la primera vez que el Consejo consideró la posibilidad de hacer una pausa desde que empezó a subir las tasas de interés en mayo. Las tasas ya habían subido 300 puntos básicos, hasta un máximo de diez años del 3.1%, y gran parte de esa subida aún no se había trasladado a los pagos de las hipotecas.''

En particular, el Consejo observó que existía una considerable incertidumbre sobre las perspectivas de la inflación y el mercado laboral en un contexto de deterioro de las perspectivas de la economía mundial.''

"Reconociendo esta incertidumbre, los miembros señalaron que una serie de opciones para la tasa de efectivo podría ser considerada de nuevo en las próximas reuniones en 2023.''

"El Consejo no descartó volver a aumentos mayores si la situación lo justificara. Por el contrario, el Consejo está dispuesto a mantener la tasa de efectivo sin cambios durante un tiempo mientras evalúa el estado de la economía y las perspectivas de inflación."

En última instancia, las actas mostraron que decidió no hacer una pausa porque un cambio de rumbo sin un impulso claro de los datos entrantes crearía incertidumbre sobre su función de reacción, señalando que ningún otro banco central había hecho todavía una pausa.''

Actualización del AUD/USD

No se ha producido ninguna reacción a las actas. El AUD/USD sigue consolidando en torno a 0.6700.

El precio se está consolidando, pero como ilustra el análisis gráfico de 4 horas anterior, hay perspectivas de una corrección alcista en un desequilibrio de precios para volver a probar los canales alcistas anteriores, ahora la línea de tendencia contraria y 0.6800. Si esto se mantiene como resistencia, la tendencia será bajista hacia 0.6500.

En el informe "World Bank China Economic Update - December 2022", el Banco Mundial redujo su previsión del PIB de China para el próximo año.

Principales conclusiones

"La actividad en China ha seguido los altibajos de los brotes pandémicos y las desaceleraciones económicas han sido seguidas por recuperaciones desiguales".

"A pesar del soporte político, se espera que el crecimiento real del PIB se ralentice hasta el 2.7% en 2022, antes de recuperarse hasta el 4.3% en 2023 en medio de una reapertura de la economía."

"Las perspectivas de crecimiento están sujetas a riesgos significativos. Los brotes recurrentes de COVID-19, la posibilidad de nuevas restricciones a la movilidad y el comportamiento preventivo para frenar la propagación del virus podrían provocar una perturbación de la actividad económica más prolongada de lo previsto. Una tensión persistente en el sector inmobiliario también podría tener repercusiones macroeconómicas y financieras más amplias."

"La economía china también es vulnerable al cambio climático, a unas perspectivas de crecimiento mundial muy inciertas, a un endurecimiento de las condiciones financieras mundiales mayor de lo previsto y a un aumento de las tensiones geopolíticas."

"A corto plazo será necesario un soporte continuado de la política macroeconómica, ya que la economía se mantiene por debajo de su potencial y el entorno mundial se está debilitando. China dispone de un margen adecuado de política fiscal, especialmente a nivel central, que podría desplegarse para impulsar una recuperación más sólida."

Reacción de los mercados

A pesar de las sombrías perspectivas, el par AUD/USD no se inmuta y se mantiene a la baja cerca de 0.6700, perdiendo un 0.10% en el día.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.