- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El jefe de inteligencia de defensa del Reino Unido, Jim Hockenhull, dijo el miércoles que, contrariamente a las afirmaciones de Rusia, ha seguido aumentando sus capacidades militares en la frontera con Ucrania y no han visto ninguna evidencia de que Rusia haya retirado las tropas, según Reuters. Reuters dijo que los comentarios públicos de Hockenhull son "raros".

Reacción del mercado

El comentario de la inteligencia del Reino Unido concuerda con los comentarios de los EE.UU. y varios miembros del este de la OTAN, así como con los funcionarios ucranianos, y mantiene nerviosos a los inversores, aunque no ha habido ninguna reacción a los últimos titulares.

Lo que debes saber el jueves 17 de febrero:

El dólar estadounidense bajó el miércoles, a pesar de la publicación de datos optimistas de EE.UU. y la incertidumbre relacionada con las tensiones fronterizas con Rusia y Ucrania. Además, la Reserva Federal de EE.UU. publicó las Minutas de la última reunión del FOMC, que indica que los responsables de la formulación de políticas están dispuestos a subir las tasas, pero no mencionó un movimiento de 50 pb en marzo.

Las ventas minoristas de EE.UU. aumentaron un 3.8 % en enero, mucho mejor de lo previsto, mientras que la producción industrial en el mismo mes aumentó un 1.4 % frente al 0.4 % esperado.

En cuanto a las tensiones geopolíticas, lo último en el asunto fue que el jefe del Servicio de Inteligencia Exterior de Estonia informó que Rusia estaba moviendo unos 10 grupos de batalla hacia el área cercana a Ucrania, donde ya esperan más grupos.

Los índices europeos cerraron en rojo con pérdidas modestas. Wall Street pasó la mayor parte del día en números rojos, pero logró recuperarse. Los minutos posteriores al FOMC ahora se mezclan en torno a sus niveles de apertura.

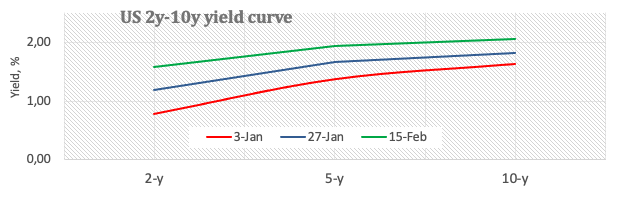

Los rendimientos de los bonos del gobierno se mantuvieron en el extremo superior de su rango semanal, con el rendimiento de los bonos del Tesoro de EE.UU. a 10 años rondando el 2.05%.

EUR/USD cotiza alrededor de 1.1390, mientras que el GBP/USD flirtea con 1.3600 en medio de la amplia debilidad del USD. El par AUD/USD también sube, cotizando alrededor de 0.7200, mientras que el USD/CAD se queda atrás, rondando los 1.2670. Los precios del petróleo más débiles limitan al CAD, ya que el oro negro retrocedió bruscamente desde su máximo diario y cotiza alrededor de 92.50$ por barril.

El principal negociador nuclear de Irán, Ali Bagheri Kani, tuiteó que, luego de semanas de intensas conversaciones, los participantes del JCPOA, incluidos EE.UU. e Irán, están más cerca que nunca de un acuerdo. Sin embargo, agregó que "no está nada acordado hasta que todo esté acordado".

Las monedas de refugio seguro lograron avanzar frente al dólar, con el USD/CHF hasta 0.9210.

El oro subió y cotiza a alrededor de 1.870$ la onza troy.

- El S&P 500 opera lateralizado, después de haber rebotado a alrededor de 4.470 a raíz de las Minutas de la Fed "moderadas" a pesar de los titulares geopolíticos negativos.

- El índice había estado cotizando a la baja antes de la publicación de las minutas después de que las ventas minoristas de EE.UU. impulsaran las apuestas de ajuste de la Fed.

La publicación de las minutas de la Fed de la reunión del 25 y 26 de enero, seguida poco después por una ráfaga de titulares relacionados con las preocupaciones de EE.UU. y la OTAN sobre la continua acumulación militar rusa en la frontera con Ucrania, ha hecho que las condiciones comerciales del mercado de valores de EE.UU. sean irregulares. Los mercados parecen haber interpretado las Minutas como moderadas, lo que ayudó a impulsar un repunte desde los mínimos de la sesión anterior. El S&P 500 ahora cotiza en la zona de 4.470 y cerca de los máximos de la sesión en 4.480, donde cotiza sin cambios en el día, habiendo operado tan bajo como 4.430. El informe de ventas minoristas de enero de EE.UU. mejores de lo esperado publicado el miércoles antes de la apertura de EE.UU. ha estado pesando sobre las acciones a principios de la sesión, ya que aumenta la probabilidad de una Fed más agresiva.

Las Minutas de la última reunión de la Fed aparentemente no indicaron ningún deseo de subir las tasas a un ritmo más rápido de lo habitual de 25 pb por minuto, lo que puede explicar la reacción moderada del mercado. De hecho, los mercados monetarios de EE.UU. han revisado a la baja las probabilidades implícitas de un movimiento de 50 pb en la reunión del próximo mes a alrededor del 44 % frente a casi el 60% del martes. Sin embargo, los analistas han notado que las últimas sorpresas al alza de la inflación de precios al consumidor y al productor probablemente hayan hecho que las opiniones vistas en la publicación de las últimas Minutas estén desactualizadas. Recuerde que tras la publicación del informe del IPC de enero, los responsables de la formulación de políticas de la Fed (y el votante de 2022) James Bullard dijeron que se había vuelto mucho más agresivo.

Es decir, quizás los mercados bursátiles no deberían buscar demasiado en la publicación de las últimas Minutas y deberían prestar más atención a lo que dicen los miembros de la Fed en este momento, con sus comentarios que reflejan los desarrollos económicos más recientes. Sobre qué prestar atención, hay mucho sdiscursos de la Fed el jueves y el viernes. Si bien la publicación de las Minutas de la Fed ha distraído momentáneamente la atención de otros titulares geopolíticos negativos, es posible que los inversores pronto comiencen a preocuparse por el riesgo de guerra entre Rusia y Ucrania.

Poco después de que se publicaran las Minutas de la Fed, los funcionarios de EE.UU. volvieron a advertir que, a pesar de que Rusia se comprometió a retirar parcialmente las tropas de la frontera con Ucrania, en realidad se está acumulando. Los informes de inteligencia de Ucrania y Estonia del miércoles coincidieron con este análisis, y el jefe de inteligencia de este último dijo recientemente que 10 nuevos grupos de batalla rusos se trasladarían a la frontera con Ucrania para unirse a los 100 que ya están allí. El jefe de inteligencia se hizo eco de las advertencias de Estados Unidos de que se considera muy probable una escalada de los combates en las provincias separatistas del este de Ucrania ubicadas en Donbas.

Mirando hacia atrás a las acciones de EE. UU., el índice Nasdaq 100 ha oscilado dentro de un rango de 14.4-14.600 y actualmente cotiza en el área media de 14.500, perdiendo un 0.5% en el día. Mientras tanto, el Dow Jones ha oscilado entre los niveles de 34.7-35.000 y actualmente cotiza en el área de 34.800, con una caída de alrededor del 0,3% en el día. El índice de volatilidad S&P 500 CBOE (o VIX) está aproximadamente un punto por debajo y ha vuelto a caer por debajo de 25.0. La atención sigue estando muy centrada en la situación geopolítica.

Niveles técnicos adicionales

Las Minutas de la reunión del FOMC del 25 y 26 de enero, publicadas el miércoles, decían que la mayoría de los participantes sugirieron que probablemente se justificaría un ritmo más rápido de aumentos en la tasa objetivo para la tasa de fondos federales que en el período posterior a 2015.

Declaraciones adicionales - Reuters

Los miembros continuaron enfatizando que mantener la flexibilidad para implementar los ajustes de política apropiados sobre la base de consideraciones de gestión de riesgos debería ser un principio rector.

Los participantes opinan que las compras de activos netos del comité deberían concluir pronto.

Muchos participantes notaron la influencia en las condiciones financieras de las comunicaciones recientes del comité y consideraron estas comunicaciones como útiles para cambiar las expectativas del sector privado con respecto a la perspectiva de la política.

La mayoría de los integrantes prefirieron continuar reduciendo las compras netas de activos del comité de acuerdo con el cronograma anunciado en diciembre, llevándolas a su fin a principios de marzo.

Los participantes enfatizaron que el camino apropiado de la política dependería de los desarrollos económicos y financieros y sus implicaciones para las perspectivas y los riesgos en torno a las perspectivas.

La mayoría de los participantes señalaron que, si la inflación no baja como esperan, sería apropiado que el comité elimine la política acomodaticia a un ritmo más rápido de lo que actualmente anticipan.

Algunos miembros comentaron sobre el riesgo de que las condiciones financieras puedan endurecerse indebidamente en respuesta a una rápida eliminación de la política acomodaticia.

La eliminación de la política acomodaticia en las circunstancias actuales dependía del momento y el ritmo de los aumentos en el rango objetivo de la tasa de fondos federales y la reducción en el tamaño del balance de la Reserva Federal.

Un par de participantes declararon que estaban a favor de terminar antes con las compras de activos netos del comité para enviar una señal aún más fuerte de que el comité estaba comprometido a reducir la inflación.

Varios participantes comentaron que las condiciones probablemente justificarían comenzar a reducir el tamaño del balance en algún momento a finales de este año.

Algunos participantes se expresaron sobre el riesgo de que las condiciones financieras puedan endurecerse indebidamente en respuesta a una rápida eliminación de la política acomodaticia.

Algunos integrantes comentaron que este riesgo podría mitigarse a través de una comunicación clara y efectiva de las evaluaciones del comité sobre las perspectivas económicas, los riesgos en torno a las perspectivas y el camino apropiado para la política monetaria.

Los miembros anticiparon que pronto sería apropiado elevar el rango objetivo para la tasa de los Fondos Federales.

Muchos participantes comentaron que las ventas de MBS de agencia o la reinversión de una parte de los pagos de capital recibidos de MBS de agencia en valores de tesorería pueden ser apropiados en algún momento en el futuro.

Los participantes acordaron que la incertidumbre con respecto a la trayectoria de la inflación era elevada y que los riesgos para la inflación estaban ponderados al alza.

Algunos participantes señalaron que las valoraciones de los activos se elevaron en una variedad de mercados, lo que generó preocupación de que una realineación importante podría contribuir a una recesión futura.

Algunos participantes señalaron la posibilidad de que los factores estructurales que habían contribuido a la baja inflación en la década anterior puedan resurgir después de que disminuya la pandemia.

La incertidumbre sobre la actividad real también se consideró elevada.

Varios participantes señalaron riesgos a la baja para las perspectivas, incluido un posible empeoramiento de la pandemia, la posibilidad de que aumenten las tensiones geopolíticas o un endurecimiento sustancial de las condiciones financieras.

Un par de legisladores consideraron que las condiciones financieras acomodaticias prolongadas podrían estar contribuyendo a los desequilibrios financieros. Un par de otros pensaron que las valoraciones elevadas de los activos podrían resultar una amenaza menor para la estabilidad financiera.

Muchos miembros comentaron que consideraban que las condiciones del mercado laboral ya estaban en o muy cerca de ser consistentes con el empleo máximo.

Un par de integrantes comentaron que, en su opinión, la economía probablemente aún no había alcanzado el nivel máximo de empleo

.

Varios participantes mencionaron acontecimientos que tenían el potencial de ejercer una presión alcista adicional sobre la inflación, incluido el crecimiento de los salarios reales por encima del crecimiento de la productividad y los aumentos en los precios de los servicios de vivienda.

Algunos formuladores de políticas vieron riesgos emergentes para la estabilidad financiera debido al rápido crecimiento de los criptoactivos y las plataformas financieras descentralizadas.

En general, los participantes esperaban que la inflación se moderara a lo largo del año a medida que disminuyeran los desequilibrios entre la oferta y la demanda y se eliminara la acomodación de la política monetaria.

Algunos participantes comentaron que las medidas a más largo plazo de las expectativas de inflación parecían permanecer bien ancladas.

Los formuladores de políticas vieron evidencia generalizada de que el mercado laboral estaba muy ajustado.

Reacción del mercado

La respuesta inmediata del mercado a la publicación de los últimos minutos ha sido moderada, con el índice del dólar estadounidense cayendo a los mínimos del día alrededor del nivel de 95.70 desde por encima de 95.80 antes de la publicación.

- El alza del DXY permanece limitada por la zona de 96.00.

- Las ventas minoristas de EE.UU. sorprendieron al alza el mes pasado.

- Las Minutas del FOMC ocupan un lugar central más adelante en la sesión.

El índice del dólar estadounidense (DXY), que mide el dólar frente a un grupo de sus principales competidores, encuentra un soporte decente cerca de 95.70 a mitad de semana.

Índice del dólar estadounidense ofrecido antes de las Minutas del FOMC

El índice cotiza a la defensiva por segunda sesión consecutiva, aunque logró rebotar en mínimos de 3 días anteriores en la zona de 95.80/75.

El persistente sentimiento de apetito de riesgo continúa ejerciendo presión sobre el dólar en un contexto dominado por la disminución de los rendimientos en los mercados globales, mientras que los participantes del mercado continúan evaluando los desarrollos provenientes del frente Rusia-Ucrania.

En la agenda de EE.UU., las ventas minoristas mejores de lo esperado brindaron cierto apoyo inicial al dólar, aunque el optimismo se desvaneció más tarde con otro conjunto de resultados mixtos después de que el índice NAHB marcara a la baja a 82 en febrero, los inventarios comerciales coincidieron con las estimaciones después de expandirse 2.1 % intermensual en diciembre, la utilización de la capacidad mejoró a 77.6% en enero y la producción industrial se expandió a un 1.4% mensual también durante el mes pasado.

Niveles técnicos adicionales

Ahora, el índice está perdiendo un 0.08% a 95.90 y una ruptura por encima de 96.43 (máximo semanal del 14 de febrero) abriría la puerta a 97.44 (máximo del 28 de enero) y finalmente a 97.80 (máximo del 30 de junio de 2020). Por otro lado, la siguiente barrera a la baja emerge en 95.76 (mínimo semanal del 16 de febrero) seguida por 95.17 (mínimo semanal del 10 de febrero) y luego 95.13 (mínimo semanal del 4 de febrero).

El reporte de ventas minoristas de enero mostró cifras por encima de las expectativas lo que impulsó al dólar, aunque en forma modesta. Las ventas totales subieron en enero 3.8%, rebotando tras la caída del 2.5% (revisada desde -1.9%) de diciembre; el dato fue mayor al incremento esperado del 2%. Se trata de la suba mensual más grande desde marzo de 2021.

La ventas sin tener en cuenta vehículos subieron 3.3% en enero, más que el 0.8% del consenso del mercado. Las ventas del grupo de control minorista saltaron 4.8%, tras la caída del 4% de diciembre, que fue peor a lo informado inicialmente de -3.1%, aunque mayor al incremento esperado por el promedio de las estimaciones de analistas de 1%.

A las 14:15 GMT se conocerán cifras de producción industrial y más adelante el índice del sector inmobiliario de NABH y de inventarios mayoristas. El evento clave del día será a la tarde, con la publicación de las minutas de la última reunión de la Reserva Federal.

El Índice de Precios al Consumo (IPC) de Canadá subió un 0.9% en la lectura mensual de enero, superando el 0.6% esperado y el -0.1% de diciembre. Esta es la cifra más alta registrada desde enero de 2017.

El IPC anual ha aumentado al 5.1% desde el 4.8% previo y previsto, sobrepasando la barrera del 5% por primera vez desde septiembre de 1991.

Excluyendo la gasolina, el IPC aumentó un 4.3% interanual en enero de 2022, el ritmo más rápido desde la introducción del índice en 1999. Los desafíos relacionados con la pandemia de COVID-19 siguen afectando las cadenas de suministro, y los precios de la energía para el consumidor siguen siendo elevados. En conjunto, los canadienses continuaron sintiendo el impacto del aumento de los precios de los bienes y servicios, especialmente de la vivienda, los alimentos y la gasolina.

El miembro del Consejo de Gobierno del Banco Central Europeo y gobernador del Banco Central de Letonia, Martins Kazaks, dijo el miércoles que es "bastante probable" que se de una suba en la tasa de interés este año. El funcionario recomendó un ajuste cuidadoso y gradual de las políticas.

En su visión, Kazaks explicó que las apuestas del mercado monetario, que atribuyen alguna posibilidad a una primera suba en las tasas por parte del BCE para finales de la primera mitad del año, "son algo demasiado duros".

El funcionario explicó que la alta inflación está alterando el equilibrio del debato sobre las políticas del BCE. Advirtió que el banco central no debe "sacudir el barco" ajustando demasiado rápido. En la reunión de marzo, dijo que era poco probable que saliera una "hoja de ruta" sobre las medidas, pero dijo que las compras del BCE podrían terminar en el tercer trimestre de este año.

- El índice DXY se mantiene a la defensiva por debajo del nivel de 96.00.

- Los rendimientos estadounidenses corrigen un poco a la baja desde los máximos recientes.

- La publicación de las minutas del FOMC centrarán la atención de los inversores hoy miércoles.

El índice del dólar estadounidense DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, extiende el retroceso del día anterior por debajo del nivel de 96.00 durante la sesión europea del miércoles.

Índice DXY se centra en el FOMC y las tendencias de riesgo

El índice DXY retrocede por segundo día consecutivo y sigue desafiando la zona de 96.00 debido al persistente apetito por el riesgo, así como por el retroceso en los rendimientos estadounidenses, durante la sesión europea del miércoles.

De hecho, los rendimientos estadounidenses están bajo una ligera presión a la baja a través de la curva.

Mientras tanto, el dólar sigue teniendo dificultades para conservar su fortaleza en medio de noticias positivas del frente Rusia-Ucrania, aunque no sin una creciente cautela, que ha estado sosteniendo el repunte del apetito por el riesgo en las últimas horas.

En el calendario económico de EE.UU., la publicación de las minutas del FOMC centrará la atención de los inversores durante la sesión americana de hoy. Anteriormente a la publicación del FOMC, el foco estará en los datos de las ventas minoristas y las solicitudes hipotecarias semanales de MBA.

Niveles relevantes del índice del dólar estadounidense DXY

En el momento de escribir, el índice DXY está perdiendo un 0.15% en el día, cotizando en 95.84. Una ruptura por encima de 96.43 (máximo del 14 de febrero), abriría la puerta a 97.44 (máximo del 28 de enero) y 97.80 (máximo del 30 de junio de 2020). Por otro lado, el siguiente soporte aparece en 95.17 (mínimo del 10 de febrero), seguido de 95.13 (mínimo del 4 de febrero) y 94.62 (mínimo del 14 de enero).

“Hasta ahora no hemos visto ninguna desescalada en el terreno, no hemos visto signos de una reducción de la presencia militar rusa en las fronteras de Ucrania”, ha dicho el miércoles el secretario general de la OTAN, Jens Stoltenberg, según informa Reuters.

“Continuaremos transmitiendo el mensaje de que estamos preparados para hablar”, ha agregado Stoltenberg y ha dicho que esperan que Rusia opte por participar en la diplomacia.

"Los mensajes sobre la diplomacia de Moscú brindan cierto terreno para un optimismo cauteloso", ha señalado, pero ha recordado que todavía queda por ver si Rusia se retira.

Reacción del mercado

Estos comentarios no parecen tener un impacto notable en el sentimiento de riesgo. En el momento de escribir, el índice DAX 30 de Alemania sube un 0.4% en el día y los futuros de los índices bursátiles de EE.UU. aumentan entre un 0.3% y un 0.4%.

El Índice de Precios al Consumo (IPC) de China se situó en el 0.9% anual durante el mes de enero, su nivel más bajo desde el pasado septiembre. El resultado también está por debajo del 1.5% del mes anterior y del 1% esperado por el mercado.

La inflación mensual creció en enero un 0.4% después de haber caído al -0.3% en diciembre, situándose una décima por debajo del 0.5% estimado.

Finalmente, China publicó sus precios de producción de enero, mostrando una subida del 9.1%, inferior a la del 10.3% previa y a la del 9.5% prevista. El resultado es el más bajo registrado desde el pasado julio.

Esto es lo que necesita saber para operar hoy miércoles 16 de febrero:

El cambio positivo observado en el sentimiento del mercado ante el aumento de las esperanzas de una desescalada del conflicto entre Rusia y Ucrania permitió que los flujos de riesgo dominaran la mercados financieros el martes. Sin embargo, los inversores se mantienen cautelosos a primera hora del miércoles después de que el presidente de EE.UU., Joe Biden, señalara que un ataque ruso contra Ucrania seguía siendo una posibilidad. Más tarde en el día, los datos de las ventas minoristas y de la producción industrial de enero aparecerán en el calendario económico estadounidense. Más importante aún, la Reserva Federal publicará las minutas de su reunión de política monetaria de enero a las 19:00 GMT.

Ver: Previa ventas minoristas de enero en EE.UU.: La geopolítica y las minutas del FOMC moverán al dólar

Ver: Previa minutas del FOMC: ¿Podría la agenda de tasas de la Fed ser víctima de la guerra?

El presidente ruso, Vladimir Putin, dijo el martes que Rusia no quiere entrar en guerra con Europa y anunció que se había tomado la decisión sobre una "retirada parcial de las tropas". Más tarde en el día, Putin dijo que no estaban satisfechos con la afirmación de que Ucrania no se convertirá en miembro de la OTAN en un futuro cercano. Sin embargo, los principales índices de Wall Street ganaron más del 1% el martes y el rendimiento del bono del Tesoro de Estados Unidos a 10 años subió un 3%. El índice del dólar DXY rompió una racha ganadora de tres días antes de entrar en una fase de consolidación cerca del nivel de 96.00 de la madrugada del miércoles.

Más temprano en el día, los datos de China han revelado que el índice de orecios al consumidor IPC disminuyó al 0.9% interanual en enero desde el 1.5% visto en diciembre. Esta lectura fue inferior a las expectativas del 1%, pero no logró desencadenar una reacción notable en el mercado.

El EUR/USD capitalizó la mejora del sentimiento del mercado y se recuperó a la región de 1.1350 el martes. El par se mueve de forma lateral cerca de ese nivel al inicio de la sesión europea de hoy. Eurostat publicará los datos de producción industrial de diciembre más adelante en la sesión.

El GBP/USD se aferra a modestas ganancias diarias por encima de 1.3550. Los datos publicados por la ONS han mostrado el miércoles que la inflación en el Reino Unido, medida por el IPC, subió un 5.5% interanual en enero, superando la expectativa del mercado del 5.4%.

El precio del oro perdió casi un 1% y cayó al área de 1.850$, presionado por el aumento del rendimientos de los bonos del Tesoro estadounidenses. El metal precioso se mantiene relativamente tranquilo a primera hora del miércoles mientras los inversores observan nuevos acontecimientos en torno al conflicto entre Ucrania y Rusia.

A pesar de la renovada debilidad del dólar, el USD/JPY logró cerrar en territorio positivo el martes con el yen japonés de refugio seguro teniendo dificultades para encontrar demanda. El par registra pequeñas ganancias diarias por encima de 115.50.

El Bitcoin recibió un impulso de los flujos de riesgo el martes y subió casi un 5% en el día. El BTC/USD ha retrocedido modestamente cerca de 44.000$ la madrugada del miércoles. El Ethereum ganó un 9% y tocó el nivel de 3.200$ antes de retroceder hacia 3.100$.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias