- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 24-07-2015

Основные фондовые индексы США заметно снизились, завершив торги в области сессионных минимумов. По итогам торговой недели: DOW -2,86%, S&P -2,21%, Nasdaq -2,33%.

Фондовый рынок Соединенных Штатов в понедельник продемонстрировал умеренно положительную динамику на фоне стечения удачных квартальных отчетностей американских компаний; в то же время, масштаб ралли ограничился отступлением акций добывающего сектора, вызванным падением цен на золото. Стоит отметить, что макроэкономической статистики в США не публиковалось, поэтому на биржевых площадках обсуждались главным образом события корпоративной сферы. Так, в пятницу, Google (GOOGL, GOOG), отчитавшись, толкнул индекс высокотехнологичных компаний Nasdaq до рекордного закрытия. За неделю индекс прибавил 4,3%, что является его наибольшим еженедельным приростом с октября. Технологические компании будут в центре внимания и на неделе: в фокусе рынка отчет IBM (IBM) в понедельник после закрытия рынка, а также Apple (AAPL), Yahoo (YHOO) и Microsoft (MSFT) позже на этой неделе.

Основные фондовые индексы Уолл-стрит снизились во вторник на фоне слабых квартальных результатов компаний IBM (IBM) и United Technologies (UTX), которые потянули вниз Dow и S&P 500. Инвесторы ожидали квартальные результаты технологических гигантов, включая Apple и Microsoft. Акции IBM упали на целых 6% на следующий день после того, как выручка компании упала 13 квартал подряд. Бумаги United Technologies упали на 7% после того, как компания сократила свой годовой прогноз по прибыли. Стоит также отметить, что продажи в розничных сетях США за первые две недели июля выросли на 0,2% по сравнению с аналогичным периодом июня. Об этом свидетельствует индикатор Redbook Research, вышедший во вторник. Рост индекса совпал с прогнозом. Индекс Johnson Redbook также показал, что с учетом коррекции на сезонные колебания продажи за отчетный период выросли на 1,3% по сравнению с аналогичным периодом предыдущего года. Этот показатель также совпадает с прогнозом. Цены на нефть выросли на фоне обесценивания доллара, тем не менее, цены держатся вблизи многомесячных минимумов ввиду опасений относительно продолжающегося избытка предложения на мировом рынке. В последние дни котировки нефтяных фьючерсов с поставкой в 2016 году значительно снизились. Инвесторы обеспокоены тем, что нефтяные цены будут дольше оставаться низкими, отметили в Energy Aspects. На прошлой неделе перспективы роста предложения иранской нефти на мировом рынке в 2016 году привели к падению котировок фьючерсов с поставкой в более отдаленном будущем.

Основные фондовые индексы Уолл-стрит снизились в среду после разочаровывающих результатов технологических гигантов, включая Apple - крупнейшую в мире публичную компанию. Кроме того, как показали последние данные, опубликованные Федеральным агентством по финансированию жилищного строительства (FHFA), по итогам мая цены на жилье в США выросли на 0,4% (с учетом сезонных колебаний), что оказалось немного ниже средних прогнозов экспертов на уровне +0,5%. Между тем, стало известно, что в период с мая 2014 по май 2015 года цены на жилье выросли на 5,7%. Однако, индекс цен все еще на 1,8% ниже своего пика, зафиксированного в марта 2007 года и примерно соответствует уровню апреля 2006 года. Стоит также отметить, что объем продаж новостроек резко вырос по итогам июня, достигнув при этом максимального уровня с февраля 2007 года, что указывает на ускорение темпов восстановления рынка жилья. Согласно отчету Министерства торговли, с учетом сезонных колебаний продажи нового жилья увеличились в июне на 3,2%, до 5,49 млн. единиц (в годовом выражении). Экономисты ожидали рост показателя до 5,4 млн. Также добавим, показатель за май был пересмотрен в сторону понижения - до 5,32 млн. с 5,35 млн. По сравнению с аналогичным периодом прошлого года продажи новостроек выросли на 9,6%.

Основные фондовые индексы США в четверг снизились на фоне разочаровывающих результатов компаний 3M (MMM) и Caterpillar (CAT). Как сообщило Министерства труда, число американцев, впервые подавших заявки на получение пособия по безработице, значительно уменьшилось на прошлой неделе, превысив прогнозы экспертов и достигнув самого низкого уровня за последние четыре десятилетия. Согласно отчету, на неделе, завершившейся 18 июля, количество первичных обращений за пособием по безработице снизилось на 26 000 с учетом сезонных колебаний и достигло 255 000. Экономисты ожидали 280 000 новых заявок. Показатель за предыдущую неделю не пересматривался (281 000). Стоит подчеркнуть, число обращений остается ниже психологического порога в 300 000 уже 20-ю неделю подряд. Последнее значение оказалось минимальным с конца ноября 1973 года. Вместе с тем, датчик экономической активности в США заметно вырос в прошлом месяце, поднявшись выше своего исторического среднего значения, чему способствовало улучшение компонентов производства и занятости. Об этом сообщалось в отчете ФРС-Чикаго. Согласно данным, индекс национальной активности ФРС-Чикаго улучшился в июне до уровня +0,08 пункта против -0,08 пункта в предыдущем месяце. Напомним, любое значение выше нуля указывает, что национальная экономика расширяется выше его исторического среднего уровня.

Основные фондовые индексы Уолл-стрит снизились в пятницу четвертый день подряд после смешанных квартальных результатов крупных компаний. Цены на металлы побили многолетние минимумы на фоне более слабых, чем ожидалось, данных из Китая и еврозоны и обеспокоенности по поводу роста мировой экономики, а цены на нефть приблизились к четырехмесячным минимумам. Кроме того, как стало известно, производственная активность в США продолжила расширятся в июле, незначительно ускорив темпы по сравнению с прошлым месяцем. Об этом свидетельствуют данные компании Markit. Согласно отчету, индекс менеджеров по снабжению (PMI) для производственной сферы США в июле достиг 53,8 пункта против окончательного показателя за июнь на уровне 53,6 пункта (20-месячный минимум). Показатель выше 50 указывает на рост активности. Экономисты прогнозировали, что индекс составит 53,6 пункта. Вместе с тем, данные, представленные Министерством торговли США, показали, что число продаж новостроек неожиданно уменьшилось в июне, достигнув при этом минимума за семь месяцев. В отчете сообщалось, с учетом сезонных колебаний объем продаж новостроек снизился в июне на 6,8%, достигнув годового уровня 482 000 единиц, что является самый низким значением с ноября прошлого года. Между тем, показатель за май был пересмотрен до 517000 единиц с ранее сообщавшихся 546000 единиц. Экономисты прогнозировали, что продажи новых домов, на которые приходится 8,1% всего рынка жилья, останутся на уровне 546 тыс.

В отраслевом разрезе все сектора индекса S&P за период 20-24 июля включительно показали рост. Наибольшее падение показали сектора конгломератов и базовых материалов (-5,1%).

Что касается компонентов индекса DOW, то за прошедшую неделю прирост показали 5 из 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции United Technologies Corporation (UTX, -10.32%). Лидером были акции Visa Inc. (V, +5.53%).

Европейские фондовые индексы упали во главе с падением акций горнодобывающих компаний и автопроизводителей, так как данные по всему миру показали ухудшение экономических условий. Читать далее

Основные фондовые индексы Уолл-стрит снизились в пятницу четвертый день подряд после смешанных кватальных результатов крупных компаний. Цены на металлы побили многолетние минимумы на фоне более слабых, чем ожидалось, данных из Китая и Еврозоны и обеспокоенности по поводу роста мировой экономики, а цены на нефть приблизились к четырехмесячным минимумам.

Кроме того, как стало известно, производственная активность в США продолжила расширятся в июле, незначительно ускорив темпы по сравнению с прошлым месяцем. Об этом свидетельствуют данные компании Markit. Согласно отчету, индекс менеджеров по снабжению (PMI) для производственной сферы США в июле достиг 53,8 пункта против окончательного показателя за июнь на уровне 53,6 пункта (20-месячный минимум). Показатель выше 50 указывает на рост активности. Экономисты прогнозировали, что индекс составит 53,6 пункта.

Вместе с тем, данные, представленные Министерством торговли США, показали, что число продаж новостроек неожиданно уменьшилось в июне, достигнув при этом минимума за семь месяцев. В отчете сообщалось, с учетом сезонных колебаний объем продаж новостроек снизился в июне на 6,8%, достигнув годового уровня 482 000 единиц, что является самый низким значением с ноября прошлого года. Между тем, показатель за май был пересмотрен до 517000 единиц с ранее сообщавшихся 546000 единиц. Экономисты прогнозировали, что продажи новых домов, на которые приходится 8,1% всего рынка жилья, останутся на уровне 546 тыс.

Цены на американскую нефть упали более чем на 20% с июньских пиков, что является признаком перехода на территорию медвежьего рынка. Ранее в этом году цены на нефть выросли на фоне ожиданий, что снижение буровой активности в США и сокращение инвестиций в месторождения помогут восстановить баланс спроса и предложения на рынке. Однако в последние недели цены снова снизились на фоне отсутствия признаков сокращения избыточного предложения на мировом рынке.

Почти все компоненты индекса DOW торгуются в минусе (27 из 30). Аутсайдером являются акции E. I. du Pont de Nemours and Company (DD, -2.45%). Больше остальных выросли акции Visa Inc. (V, +4.46).

Сектора индекса S&P преимущественно в минусовой зоне. Больше всего упал сектор основных материалов (-1.6%). Лидером роста является сектор услуг (+0.2%).

На текущий момент:

Dow 17551.00 -125.00 -0.71%

S&P 500 2083.50 -15.00 -0.71%

Nasdaq 100 4585.25 -34.75 -0.75%

10 Year yield 2,27% -0,01

Oil 47.99 -0.46 -0.95%

Gold 1085.00 -9.10 -0.83%

Крупная американская компания, оказывающая услуги медицинского страхования Anthem, Inc. (ANTM) согласилась купить компанию из того же сектора CIGNA Corp. (CI) за $48,4 млрд. Учитывая ранее озвученные предложения конкурентов, данная сделка может серьезно изменить баланс сил в американской медико-страховой отрасли.

Сделка, которая следует после месяцев спекуляций, споров и переговоров, объединит второго и пятого крупнейших страховщиков здоровья.

Объединенная компания, по прогнозам, будет иметь около $115 млрд годового дохода и быть работодателем примерно для 53,2 млн человек. О сделке, и ее стоимости впервые сообщил The Wall Street Journal в начале этой недели.

Сделка Anthem и Cigna происходит после того, как Aetna договорилась купить Humana Inc. за $34 млрд около трех недель назад. Крупнейшие компании ищут возможности большей эффективности затрат и масштаба в области здравоохранения, из-за изменений в медицинском законодательстве и других факторов.

Из пяти крупнейших медицинских страховщиков, только UnitedHealth Group Inc., крупнейшая в секторе компания по объему выручки, не принимала участия в слияниях и поглощениях, по крайней мере до сих пор.

В соответствии с условиями сделки, базирующийся в Индианаполисе Anthem согласился заплатить $188 за акции Cigna из Блумфилда, штат Коннектикут. CIGNA получит $103.40 в наличными и 0,5152 акций Anthem на каждую акцию CIGNA. Включая задолженность, сделка оценивается в $54,2 млрд.

Стоит отметить, что сделка требует одобрения правительства, и юридические эксперты говорят, что регуляторы, скорее всего, обратят пристальное внимание на недавнюю активность в секторе медицинских страховых компаний. Компании заявили в пятницу, что они ожидают завершения сделки во второй половине 2016 года.

В знак того, что инвесторы имеют сомнения о перспективах условий сделки, акции Cigna торгуются ниже цены предложения. На утренних торгах, акции Cigna упали на 3,1% до $149.27, в то время как акции Anthem упали на 3% до $150,57.

Главный исполнительный директор Anthem Джозеф Сведиш останется генеральным директором, а генеральный директор Cigna Дэвид Кордани станет президентом и главным операционным директором. Роль г-на Кордани было камнем преткновения в переговорах.

Anthem считает, что объдененная компания увеличит прибыль на акцию (EPS) на 10% в первом году после закрытия сделки, с ростом более чем вдвое на втором году.

Акционеры Anthem будут владеть 67% объединенной компании, а акционеры CIGNA получат 33%. На основании цены закрытия четверга, рыночная стоимость Cigna составляет около $39,7 млрд, в то время как Anthem оценивается в $41,1 млрд.

Два страховщики здоровья начали переговоры об объединении летом прошлого года, но зашли в тупик из-за неопределенности кто будет работать в новой компании. В июне Cigna отклонил предложение $47,5 млрд от Anthem, назвав его "неадекватным" и не отвечающим интересам акционеров CIGNA.

Г-н Сведиш заявил, что сделка может сгенерировать почти $2 млрд синергии в годовом исчислении, которые в целом относятся к экономии от ликвидации дублирования, добавив, что объединенная компания будет иметь "больший масштаб управления и доступность для наших клиентов".

Отдельно Cigna в пятницу повысила прогноз по прибыли на год после представления сильных предварительных результатов за второй квартал, ссылаясь на рост клиентской базы и управление затратами.

Cigna заявила,а что в настоящее время ожидает годовую прибыль $8.30-8,60 на акцию, по сравнению с уже поднятым прогнозом $8,15-8,50 на акцию. За второй квартал, закончившийся в июне, Cigna ожидает по крайней мере $574 млн, или $2,21 прибыли на акцию, по сравнению с $573 млн, или $2,12 на акцию годом ранее. Выручка, как ожидается, вырастет на 9%, до $9,5 млрд, в то время как аналитики прогнозировали $9.53 млрд выручки.

Anthem также повысил годовую оценку прибыли на акцию до $10 с $9.90. За второй квартал, Anthem ожидает EPS в размере $3,13. Аналитики ожидали прибыль на акцию в размере $2,70 во втором квартале и $10.08 за год.

На текущий момент акции Anthem, Inc. (ANTM) торгуются по $150,96 (-2.74%) CIGNA Corp. (CI) торгуются по $146,83 (-4.88%)

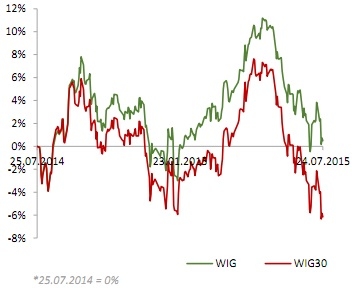

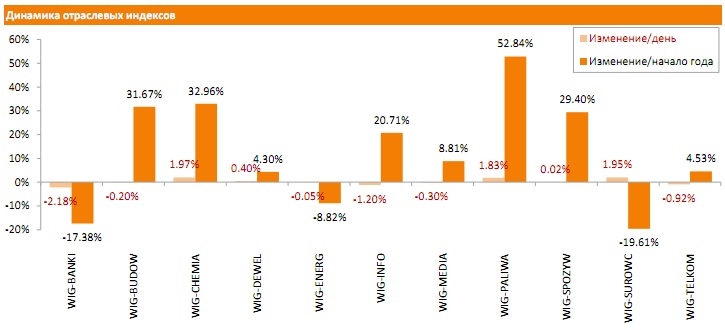

В пятницу польский рынок акций закрылся снижением. Индекс широкого рынка WIG потерял 0.24%. В отраслевом разрезе сектора индекса WIG показали смешанную динамику. При этом хуже всего пришлось акциям банков (-2.18%) и IT-компаний (-1.20%), тогда как тогда как лучшие результаты зафиксировали бумаги компаний химической промышленности (+1.97%), сырьевой группы (+1.95%) и нефтегазового сектора (+1.83%).

Индикатор компаний большой капитализации WIG30 снизился на 0.32%. Среди бумаг индексной корзины худшую динамику продемонстрировали акции PEKAO (WSE: PEO), BZ WBK (WSE: BZW) и PKO BP (WSE: PKO), потери которых составили 2.68%-3%. Напротив, в лидерах роста оказались акции PKN ORLEN (WSE: PKN), подорожавшие по итогам дня 2.83% после существенного падения днем ранее. За ними следуют бумаги BOGDANKA (WSE: LWB) и GRUPA AZOTY (WSE: ATT), котировки которых повысились на 2.69% и 2.06% соответственно.

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 2.26% (-1 б.п.).

Нефть (WTI) $48.72 (+1.14%)

Золото $1081.50 (-1.15%)

Перед открытием рынка фьючерс S&P находится на уровне 2096.50 (-0.10%), фьючерс NASDAQ вырос на 0.07% до уровня 4623.25.

Внешний фон умеренно позитивный. Основные фондовые индексы Азии завершили сессию выше нулевой отметки. Основные фондовые индексы Европы на текущий момент демонстрируют умеренный рост.

Nikkei 20,544.53 -139.42 -0.7%

Hang Seng 25,128.51 -270.34 -1.1%

Shanghai Composite 4,070.83 -53.09 -1.3%

FTSE 6,643.38 -11.63 -0.2%

CAC 5,089.54 +2.80 +0.1%

DAX 11,466.32 -45.79 -0.4%

Сентябрьские нефтяные фьючерсы Nymex WTI в данный момент котируются по $48.94 за баррель (+1.03%)

Золото торгуется по $1082.60 за унцию (-1.05%).

Фьючерсы на основные фондовые индексы США на премаркете находятся в области нулевой отметки. В центре внимания участников рынка находятся квартальные отчеты таких компаний как как AT&T (T), Amazon (AMZN), Starbucks (SBUX) и Visa (V). Отчеты всех четырех оказались лучше ожиданий, особенно сильными были данные от Amazon и Visa, акции которых на премаркете выросли на 21% и 7% соответственно.

После начала торгов влияние на их ход могут оказать данные по продажам жилья на первичном рынке, которые выйдут в 14:00 GMT.

(компания / тикер / цена / изменение, % / проторгованый объем)

| Boeing Co | BA | 146.13 | +0.01% | 1.4K |

| Tesla Motors, Inc., NASDAQ | TSLA | 267.22 | +0.01% | 6.0K |

| UnitedHealth Group Inc | UNH | 119.38 | +0.04% | 1.4K |

| Exxon Mobil Corp | XOM | 81.20 | +0.07% | 4.3K |

| Goldman Sachs | GS | 211.23 | +0.09% | 0.3K |

| ALTRIA GROUP INC. | MO | 53.87 | +0.09% | 0.4K |

| McDonald's Corp | MCD | 97.24 | +0.15% | 0.2K |

| Nike | NKE | 114.18 | +0.16% | 0.8K |

| Chevron Corp | CVX | 93.10 | +0.17% | 3.5K |

| Apple Inc. | AAPL | 125.40 | +0.19% | 198.0K |

| Ford Motor Co. | F | 14.64 | +0.21% | 16.4K |

| Hewlett-Packard Co. | HPQ | 31.30 | +0.22% | 1.0K |

| E. I. du Pont de Nemours and Co | DD | 58.62 | +0.24% | 0.6K |

| Verizon Communications Inc | VZ | 46.46 | +0.24% | 1.8K |

| Home Depot Inc | HD | 114.88 | +0.25% | 0.3K |

| General Electric Co | GE | 26.34 | +0.30% | 5.1K |

| American Express Co | AXP | 77.25 | +0.31% | 2.4K |

| Caterpillar Inc | CAT | 77.13 | +0.33% | 10.9K |

| Google Inc. | GOOG | 646.76 | +0.38% | 3.7K |

| ALCOA INC. | AA | 10.01 | +0.50% | 7.7K |

| Walt Disney Co | DIS | 119.41 | +0.51% | 6.3K |

| Twitter, Inc., NYSE | TWTR | 36.46 | +0.75% | 35.3K |

| General Motors Company, NYSE | GM | 31.80 | +0.95% | 14.7K |

| Yahoo! Inc., NASDAQ | YHOO | 39.65 | +1.12% | 10.8K |

| Cisco Systems Inc | CSCO | 28.42 | +1.46% | 43.0K |

| Facebook, Inc. | FB | 97.48 | +2.14% | 330.4K |

| AT&T Inc | T | 34.80 | +2.56% | 815.6K |

| Amazon.com Inc., NASDAQ | AMZN | 584.00 | +21.12% | 682.3K |

| Starbucks Corporation, NASDAQ | SBUX | 59.35 | +4.93% | 77.6K |

| Visa | V | 76.69 | +6.89% | 123.0K |

| JPMorgan Chase and Co | JPM | 69.64 | 0.00% | 0.7K |

| The Coca-Cola Co | KO | 40.84 | 0.00% | 1.0K |

| Citigroup Inc., NYSE | C | 59.85 | -0.03% | 13.8K |

| Johnson & Johnson | JNJ | 100.12 | -0.08% | 0.1K |

| Procter & Gamble Co | PG | 80.61 | -0.11% | 0.7K |

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 13.62 | -0.15% | 74.5K |

| 3M Co | MMM | 149.00 | -0.33% | 1.7K |

| Intel Corp | INTC | 28.50 | -0.33% | 10.3K |

| Yandex N.V., NASDAQ | YNDX | 15.20 | -0.39% | 0.4K |

| United Technologies Corp | UTX | 100.74 | -0.40% | 2.2K |

| Microsoft Corp | MSFT | 45.80 | -0.67% | 6.5K |

| International Business Machines Co... | IBM | 160.40 | -0.82% | 3.8K |

| Barrick Gold Corporation, NYSE | ABX | 7.00 | -0.99% | 124.3K |

Повышение рейтингов:

Аналитики B. Riley & Co. повысили рейтинг акций Amazon (AMZN) до "покупать" с "нейтрально", целевая стоимость $646

Аналитики Topeka Capital Markets повысили рейтинг акций Walt Disney (DIS) до "покупать" с "нейтрально", целевая стоимость повышена с $105 до $138

Аналитики Credit Suisse повысили рейтинг акций General Motors (GM) до "нейтрально" с "хуже рынка"

Снижение рейтингов:

Прочее:

Аналитики FBR Capital подтвердили рейтинг акций AT&T (T) "на уровне рынка", целевая стоимость повышена с $36 до $38

Целевая стоимость акций Amazon (AMZN) повышена:

до $700 до $500 аналитиками Nomura;

до $550 с $475 аналитиками Sun Trust Rbsn Humphrey;

до $650 с $460 аналитиками Citigroup;

до $650 с $520 аналитиками Piper Jaffray;

до $700 с $565 аналитиками Cowen;

до $650 с $550 аналитиками UBS;

до $700 с $480 аналитиками Credit Suisse;

до $650 с $500 аналитиками RBC Capital Mkts;

до $670 с $460 аналитиками Cantor Fitzgerald.

Целевая стоимость акций Visa (V) повышена:

до $82 с $79 аналитиками RBC Capital Mkts;

до $70 с $66 аналитиками Topeka Capital Markets;

до $80 с $70 аналитиками FBR Capital.

Аналитики RBC Capital Mkts подтвердили рейтинг акций Starbucks (SBUX) на уровне "лучше рынка", целевая стоимость повышена с $60 до $64

Аналитики RBC Capital Mkts понизили целевую стоимость акций 3M (MMM) до $148 с $150

Аналитики Stifel понизили целевую стоимость акций Caterpillar (CAT) до $92 с $94

Европейские фондовые индексы умеренно растут сегодня, но завершают неделю в минусе, что фиксируется впервые за последние три недели. Поддержку рынку оказывает подорожание акций Vodafone и Air France-KLM, в то время снижение котировок горнодобывающих компаний сдерживает дальнейшее повышение.

На ход торгов также влияют данные по деловой активности. Предварительные итоги исследований, опубликованные Markit Economics, показали: частный сектор Германии продолжил расширятся в июле, но более медленными темпами, чем в прошлом месяце. Предварительный композитный индекс деловой активности, который охватывает сектор производства и сферу услуг, упал в июле до уровня 53,4 пункта против 53,7 в июне. Напомним, значение показателя выше отметки 50 указывает на расширение в секторе. Индекс PMI для сфере услуг составил в июле 53,7 пункта по сравнению с 53,8 пункта в июне. Ожидалось, что показатель достигнет уровня 53,9 пункта. Тем временем, производственный индекс PMI снизился до 51,5 в июле с 51,9 в июне. Эксперты прогнозировали, что индекс останется без изменений.

Между тем, еще один отчет показал: экономический рост в еврозоне несколько замедлился в июле, но темпы расширения оставались одними из наибольших в течении последних четырех лет. Согласно данным, композитный индекс менеджеров по закупкам, который оценивает изменения в секторе производства и сфере услуг, упал в июле до 53,7пункта по сравнению с 54,2 пункта в июне (максимальное значение за четыре года). Несмотря на падение, показатель остается немного выше своего среднего значения за первую половину года. Ожидалось, что индекс составит 54. Последнее чтение было шестым по величине с середины 2011 года. В отчете также сообщалось, что индекс PMI в сфере услуг снизился в июле больше, чем ожидалось - до 53,8 пункта против 54,4 в июне и прогнозов на уровне 54,2 пункта. В то же время, производственный индекс PMI упал до 52,2 с 52,5 в июне. Экономисты прогнозировали, что показатель останется неизменным.

Кроме того, инвесторы ожидают данных о продажах новостроек в США за июнь. Аналитики прогнозируют, что показатель остался неизменным по сравнению с майским уровнем 546 тыс., ставшим максимальным с 2008 года, до 548 тыс. домов в пересчете на годовые темпы.

Стоимость Anglo American Plc - горнодобывающего концерна - выросла 2,2 процента после того, как компания неожиданно приняла решение продолжить выплачивать квартальные дивиденды, несмотря на падение прибыли в 1-м полугодии на 36%.

Котировки Thales SA поднялись на 8,3 процента, так как объем продаж в первой половине года превысил прогнозы экспертов.

Бумаги BASF SE - немецкого химконцерна - подешевели на 3 процента, что было связано с публикацией слабой квартальной отчетности.

Курс акций Diageo Plc - крупнейшего в мире производителя алкогольных напитков - снизился на 1,3 процента на сообщении источников, что Комиссия по ценным бумагам и биржам (SEC) США подозревает компанию в завышении показателя выручки.

Стоимость Aggreko Plc упала на 14 процентов после сообщения, что объем прибыли по итогам года может оказаться ниже оценок.

Акции Lonmin Plc снизились на 9,1 процента после того, как компания сообщила, что может сократить 6000 рабочих мест.

На текущий момент:

FTSE 100 6,667.24 +12.23 +0.2%

CAC 40 5,106.75 +20.01 +0.4%

DAX 11,516.38 +4.27 0.0%

По итогам сегодняшних торгов большинство основных фондовых индексов Азиатско-Тихоокеанского региона закрылись в минусе на фоне падения цен на сырьевые товары и слабых статданных из Китая. Предварительное значение июльского индекса менеджеров закупок (PMI) Китая, рассчитываемого Markit Economics, составило 48,2 пункта против 49,4 пункта в июне.Читать далее...

Основные фондовые индексы Азиатско-Тихоокеанского региона торгуются в красной зоне.

Акции на крупнейшей в Азии токийской фондовой бирже торгуются в минусе на фоне снижения в Нью-Йорке, где накануне индекс Dow Jones опустился более, чем на 100 пунктов.

Положительные данные по индексу деловой активности производственного сектора Японии от Nomura/ JMMA слабо повлияли на ход торгов. Предварительный индекс деловой активности в производственной сфере Японии от Nomura/ JMMA составил в июне 51., что выше значения мая 50.1

Торги на фондовых биржах материкового Китая открылись небольшим ростом котировок. Китайские власти продолжают поддерживать стабильность на фондовом рынке. В четверг Народный банк Китая сообщил о выделении дополнительных 35 млрд юаней через операции обратного РЕПО для обеспечения достаточного уровня ликвидности.

Nikkei 225 20,542.75 -141.20 -0.68 %

Hang Seng 25,169.77 -229.08 -0.90 %

S&P/ASX 200 5,557.5 -32.79 -0.59 %

Shanghai Composite 4,140.11 +16.19 +0.39 %

Topix 1,654.68 -10.20 -0.61 %

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei 225 20,683.95 +90.28 +0.44 %

Hang Seng 25,398.85 +116.23 +0.46 %

S&P/ASX 200 5,590.29 -24.28 -0.43 %

Shanghai Composite 4,124.39 +98.34 +2.44 %

FTSE 100 6,655.01 -12.33 -0.18 %

CAC 40 5,086.74 +4.17 +0.08 %

Xetra DAX 11,512.11 -8.56 -0.07 %

S&P 500 2,102.15 -12.00 -0.57 %

NASDAQ Composite 5,146.41 -25.36 -0.49 %

Dow Jones 17,731.92 -119.12 -0.67 %

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы