- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par EUR/JPY subió por la aversión al riesgo del martes, llegando a 158.6.

- El par comenzó con una caída temprana a 157.10, pero los mercados rápidamente invirtieron la dirección.

- El miércoles se publicará la inflación del IPC de la UE y la balanza comercial de Japón.

El par EUR/JPY comenzó la jornada del miércoles con una caída hasta los 157.10, antes de que el apetito por el riesgo de los mercados se tornara alcista, lo que llevó al Euro a alcanzar máximos de corto plazo contra el Yen japonés, y el par se dirige a la sesión del miércoles cerca de los 158.50.

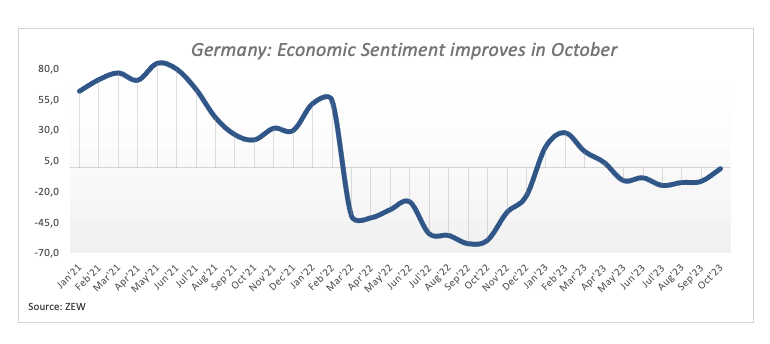

La Encuesta de Sentimiento Económico de la UE (ZRE) de octubre superó las expectativas y se situó en 2.3 frente al -8 esperado, lo que supone una reversión de la lectura anterior de -8.9.

El miércoles se publicará el Índice de Precios de Consumo Armonizado (IPC) europeo de septiembre, con una previsión de inflación intermensual del 0.3%.

A última hora del día se publicará la balanza comercial de Japón, durante la sesión asiática del jueves, en la que se espera que las exportaciones japonesas se recuperen del -0.8% al 3.1% para el año hasta septiembre, mientras que se espera que las importaciones repunten del -17.8% al -12.9% para el mismo periodo.

Perspectivas técnicas para el EUR/JPY

El EUR/JPY se mantiene con buenas ofertas en las velas intradía, con precios que se mantienen por encima de la media móvil simple (SMA) de 200 horas, actualmente en 157.60.

El máximo del martes en 158.62 representa un nuevo máximo de cinco semanas para el par, y el par está listo para volver a golpear contra el techo de la consolidación de larga duración que ha mantenido al EUR/JPY limitado desde que subió por primera vez al vecindario de 158.00 en junio de este año.

A pesar de la falta de impulso significativo, el EUR/JPY sigue siendo en general bien negociado, negándose a hundirse demasiado lejos de la SMA de 50 días y los precios apretando en un túnel de consolidación entre 157.00 y 158.50.

Gráfico Diario EUR/JPY

Niveles técnicos del EUR/JPY

Durante la sesión asiática, lo más destacado será la publicación de los datos económicos chinos, incluidas las cifras del PIB. Además, está previsto que Bullock, del RBA, participe en una mesa redonda. Durante la sesión europea, la atención se centrará en la publicación de los datos de inflación del Reino Unido.

Esto es lo que debe saber el miércoles 18 de octubre:

Se publica otra ronda de datos económicos estadounidenses optimistas. Las ventas minoristas de septiembre subieron un 0.7%, superando el consenso del mercado del 0.3%. Las cifras de agosto se revisaron al alza. La producción industrial de septiembre aumentó un 0.3%, superando las expectativas de una lectura plana. Estas cifras positivas impulsaron inicialmente al Dólar, pero el impacto fue efímero. El DXY cerró con ligeras pérdidas en torno a 106,20.

Aunque los rendimientos del Tesoro estadounidense subieron con fuerza, el aumento de los rendimientos al otro lado del Atlántico contrarrestó el impacto sobre el Dólar. El rendimiento del Tesoro a 10 años alcanzó el 4.86%, mientras que el rendimiento alemán subió un 3.50% hasta el 2.88%.

A pesar de las noticias económicas positivas, la acogida de Wall Street fue dispar. El Dow Jones subió un 0.04%, mientras que el Nasdaq bajó un 0.25%. La temporada de ganancias continúa el miércoles, con Tesla, Morgan Stanley, Abbott, Netflix y otras compañías informando de sus resultados.

Wells Fargo sobre las ventas minoristas en Estados Unidos:

Los consumidores gastan más en bares y restaurantes, en concesionarios de automóviles y en Internet. Esto es cierto tanto mensualmente como en la tendencia del año pasado. Los consumidores sólo buscan pasar un buen rato, y es difícil resistirse a ver el riesgo al alza de las perspectivas.

Durante la sesión europea, el Yen japonés (JPY) experimentó un fuerte repunte en respuesta a los informes que sugerían que el Banco de Japón (BOJ) probablemente revisaría sus previsiones de inflación para los ejercicios 2023 y 2024. Sin embargo, el impulso del Yen fue efímero y posteriormente retrocedió, borrando todas sus ganancias. El par USD/JPY encontró soporte en torno a 148.75 y, tras los datos alentadores de ventas minoristas en EE.UU., ganó fuerza, rompiendo por encima de 149.70. El par se acerca ahora al nivel de 150.00, que se considera una zona potencialmente importante para la intervención de las autoridades.

El Euro (EUR) se fortaleció frente al Franco suizo (CHF) y la Libra esterlina (GBP), apoyado por el aumento del rendimiento de los bonos de la Eurozona. El par EUR/USD alcanzó brevemente un máximo cerca de 1.0600 antes de retroceder, pero se mantuvo por encima del nivel de 1.0560. En la Eurozona se publicarán las lecturas finales del Índice de Precios al Consumo (IPC) de septiembre y la producción de la construcción de agosto.

El par GBP/USD sigue cotizando dentro de un rango de 1.2130 y 1.2225 sin una dirección clara. La atención de los mercados se centra ahora en los datos de inflación del Reino Unido cuya publicación está prevista para el miércoles.

El Dólar canadiense (CAD) bajó en general después de que Canadá informara de un descenso del 0.1% en el Índice de Precios al Consumo (IPC) de septiembre, en contra de las expectativas de un aumento del 0.1%. La tasa de inflación anual se redujo del 4% al 3.8%. El USD/CAD cotizó inicialmente por encima de 1.3700, pero luego retrocedió hasta la zona de 1.3640, recortando sus ganancias.

Durante la sesión asiática, el Dólar neozelandés (NZD) se mantuvo débil y continuó viéndose afectado por la lectura de la inflación del tercer trimestre en Nueva Zelanda, que fue menor a la esperada. El par NZD/USD recortó pérdidas durante la sesión americana, pero finalmente terminó a la baja, ligeramente por debajo de 0.5900. Actualmente, el par cotiza cerca de la zona de soporte clave de 0.5860.

El martes, el Dólar australiano (AUD) obtuvo mejores resultados, impulsado por las actas de la última reunión del Banco de la Reserva de Australia (RBA). El par AUD/USD subió por segundo día consecutivo, pero encontró resistencia al alcanzar la media móvil simple (SMA) de 20 días en 0,6380 y posteriormente retrocedió hasta 0.6360. El miércoles, el gobernador del RBA, Bullock, intervendrá en la cumbre anual de la Autoridad Australiana de

El Oro subió a pesar del aumento de los rendimientos, pero no logró retomar los niveles por encima de los 1.930$. La Plata rebotó con fuerza en 22.35$, subiendo hacia 23.00$.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El USD/JPY cotiza estable en torno a 149.70, con un ligero avance del 0.14%.

- La preocupación por una posible intervención de las autoridades japonesas limita las subidas.

- El aumento de los rendimientos de los bonos del Tesoro de EE.UU. proporciona soporte al par.

El USD/JPY se mantiene estable en torno a 149.70, limitado al alza por el temor a las amenazas de intervención por parte de las autoridades japonesas. El aumento de los rendimientos de los bonos del Tesoro de EE.UU. apuntaló al par, aunque sigue operando por debajo de 150.00, con ganancias minúsculas del 0.14%.

El Par se consolida dentro de la señal 149.00/150.00, incapaz de romper por debajo/por encima del rango con decisión. Sin embargo, si el USD/JPY apunta por encima de 150.00, la próxima resistencia sería el máximo del año hasta la fecha en 150.16, seguido por el último máximo del año en 151.94.

Por el contrario, si el USD/JPY cae por debajo de 149.00, el primer soporte sería la línea Kijun-Sen en 148.29. Si el par cae por debajo de este nivel, el siguiente nivel sería el mínimo del 3 de octubre en 147.37.

USD/JPY Acción del Precio - Gráfico diario

Niveles técnicos clave para el USD/JPY

- Los datos de crecimiento salarial en el Reino Unido se sitúan por debajo de las expectativas, lo que arroja dudas sobre nuevas subidas de tasas del Banco de Inglaterra.

- Las ventas minoristas estadounidenses de septiembre superan las expectativas, con los datos de agosto revisados al alza.

- Aumentan las especulaciones sobre una posible subida de tipos de la Fed en diciembre; la herramienta FedWatch de CME indica una probabilidad del 42.90%.

La Libra esterlina (GBP) se mantiene a la defensiva frente al Dólar estadounidense (USD) después de que los datos del Reino Unido mostraran una desaceleración de los salarios. Esto, sumado a un sólido informe de ventas minoristas en los Estados Unidos, pesó sobre la Libra esterlina. Por ello, el par GBP/USD cayó por debajo de 1.2200, lo que supone una pérdida del 0.25%.

El GBP/USD, lastrado por la pausa en la subida de tasas prevista por el BOE y los sólidos datos económicos de EE.UU.

En la sesión europea, los datos de empleo del Reino Unido mostraron que los salarios se situaron ligeramente por debajo de las estimaciones, lo que reforzó la tesis de los participantes del mercado de que el Banco de Inglaterra (BoE) ha terminado de subir los tipos. En la última reunión del BoE, el banco central decidió mantener los tipos con una división de votos de 5-4, a pesar de que los niveles de inflación siguen siendo tres veces superiores al objetivo del BoE.

Antes de la apertura de Wall Street, una serie de datos económicos estadounidenses mostraron que los consumidores americanos siguen resistiendo, a pesar de los 525 puntos básicos de endurecimiento de la Reserva Federal. Las ventas minoristas estadounidenses de septiembre superaron las previsiones, aunque quedaron por debajo de las cifras revisadas al alza de agosto. Ello suscitó especulaciones de que la Fed podría subir los tipos en la reunión de diciembre, como muestra la herramienta FedWatch de CME, con unas probabilidades de subida de un cuarto de punto porcentual del 42.90%.

En consecuencia, los rendimientos de los bonos del Tesoro de EE.UU. se dispararon, con el rendimiento de los bonos del Tesoro a 10 años subiendo doce puntos básicos hasta el 4.83%. Aun así, el Dólar siguió cotizando a la baja, como muestra el Índice del Dólar estadounidense (DXY), que cayó un 0.05%, hasta 106.15 puntos.

Mientras tanto, los funcionarios de la Reserva Federal se mantuvieron firmes, ya que el presidente de la Fed de Richmond, Thomas Barkin, hizo hincapié en la política restrictiva del banco central de EE.UU., al tiempo que añadió que no está seguro de dónde estarán las tasas dentro de tres semanas.

De cara a la semana, el par GBP/USD estará atento a las cifras de inflación de septiembre, que se publicarán el miércoles. Al otro lado del charco, los datos de vivienda de EE.UU. y los portavoces de la Fed proporcionarían un nuevo catalizador a las principales divisas.

Análisis del precio del GBP/USD: Perspectiva técnica

El gráfico diario muestra a la GBP/USD con un sesgo neutral a bajista. La media móvil de 50 días (DMA) cruza por debajo de la DMA de 200, formando un cruce de la muerte, una señal bajista, garantizando una mayor caída. El primer soporte sería el mínimo de la semana pasada en 1.2122 antes de dirigirse hacia 1.2100. La ruptura de este último nivel dejaría al descubierto el mínimo del 4 de octubre en 1.2037.

- El par USD/CHF revirtió su curso tras alcanzar un máximo diario en 0.9032 y luego establecerse levemente por encima de 0.9000.

- El Dólar está luchando por cobrar impulso en un ambiente positivo en los mercados.

- En los Estados Unidos se informaron las cifras de la actividad económica de septiembre.

- El aumento de los rendimientos del Tesoro estadounidense podría limitar la caída del par.

En la sesión del martes, el par USD/CHF experimentó volatilidad, y después de subir inicialmente a un máximo por encima de la media móvil simple (SMA) de 200 días de 0.9032, retrocedió hacia 0.9000, aún manteniendo algunas ganancias diarias. Entre los datos de interés para el par, cabe destacar las cifras de actividad económica estadounidense de septiembre, mientras que el calendario económico suizo no ofrecía nada relevante.

La Oficina del Censo de EE.UU. informó de que las ventas minoristas se situaron en el 0.7% intermensual en septiembre, por encima del 0.3% esperado, pero se desaceleraron desde el 0.8%. Además, la producción industrial subió un 0.3% intermensual en el mismo mes, frente al 0% previsto, y ambos datos sugieren que la economía estadounidense resiste a pesar de la política monetaria contractiva de la Reserva Federal (Fed).

Como reacción, los rendimientos estadounidenses siguieron subiendo, y los rendimientos de los bonos a 2, 5 y 10 años aumentaron hasta el 5.22%, el 4.88% y el 4.85%, respectivamente, registrando las tres subidas superiores al 1.50% y acercándose a máximos de varias semanas. En esta línea, los inversores podrían estar preparándose para una nueva subida por parte de la Reserva Federal, ya que la combinación de una fuerte actividad económica y la aceleración de la inflación en septiembre podría justificar una subida más de 25 puntos básicos (pb) en 2023. Según la herramienta FedWatch de CME, las probabilidades de una subida de 25 puntos básicos en la reunión de diciembre aumentaron hasta casi el 42%, mientras que una pausa en septiembre está casi descontada. Para el resto de la semana, el Libro Beige de la Reserva Federal proporcionará más pistas sobre las perspectivas económicas de EE.UU. el miércoles y el informe semanal de solicitudes de subsidio de desempleo el jueves.

Niveles del USD/CHF a vigilar

Observando el gráfico diario, el panorama empieza a inclinarse a favor de los osos, pero aún les queda trabajo por hacer. El índice de fuerza relativa (RSI) tiene una pendiente negativa por debajo de su línea media, mientras que el histograma de convergencia de media móvil (MACD) presenta barras rojas más grandes. Además, el par se encuentra por debajo de las medias móviles simples (SMA) de 20 y 200 días, pero por encima de la SMA de 100 días, lo que indica que a los alcistas aún les queda gas en el tanque en el panorama general.

Niveles de soporte: 0.8980, 0.8950, 0.8930.

Niveles de resistencia: 0.9018 (SMA de 200 días), 0.9040, 0.9070.

USD/CHF Gráfico Diario

-638331640319594549.png)

- El par AUD/USD avanza y cotiza en torno a 0.6371 tras rebotar desde mínimos diarios.

- Los comentarios del presidente de la Fed de Richmond, Thomas Barkin, sobre la orientación restrictiva de la política monetaria, siguen pendientes para la próxima reunión del FOMC.

- De línea agresiva, las Minutas de la reunión del RBA apuntan a una posible subida de tipos en noviembre, con especial atención a los datos de inflación del tercer trimestre.

El Dólar australiano (AUD) subió frente al Dólar estadounidense (USD) a mediados de la sesión norteamericana, subiendo más de un 0.50% tras alcanzar un mínimo diario de 0.6332. A pesar de que los datos económicos alentadores de los Estados Unidos justificaron la bajada de las tasas de cambio, las actas del Banco de la Reserva de Australia (RBA), con un sesgo de línea agresiva, reforzaron al AUD. En el momento de escribir estas líneas, el par AUD/USD cotiza a 0.6371.

AUD/USD gana impulso a pesar de las fuertes ventas minoristas en EE.UU., con la vista puesta en los datos del PIB chino

En la agenda económica de EE.UU., el presidente de la Fed de Richmond, Thomas Barkin, declaró recientemente que la política ya es restrictiva y que está indeciso respecto a la próxima reunión de política monetaria del FOMC en noviembre. Añadió que el banco central de EE.UU. no puede confiar en un mayor rendimiento de los bonos a largo plazo para endurecer las condiciones monetarias.

Anteriormente, la Oficina de Análisis Económico de EE.UU. (BEA) reveló que las ventas minoristas de septiembre superaron las estimaciones del 0.3% intermensual, ya que las cifras aumentaron un 0.7%, ya que los consumidores siguen siendo resistentes. Más tarde, la Reserva Federal anunció que la producción industrial repuntó a pesar de tener las tasas de interés en niveles más altos.

Durante la sesión asiática, las últimas actas de la reunión del Banco de la Reserva de Australia (RBA) retratan al banco como de línea agresiva, manteniendo la puerta abierta a una subida en noviembre, mientras los funcionarios del RBA están atentos al informe de inflación del tercer trimestre. Aparte de esto, los datos de Chiina revelarían si la segunda mayor economía sigue perdiendo tracción, ya que la mayoría de los analistas esperan una ralentización del crecimiento, con estimaciones en torno al 4.4% interanual, por debajo de las previsiones del Gobierno chino del 5%.

Una cifra débil del PIB chino podría pesar en el sentimiento de los mercados, arrastrando así a la baja los precios del Dólar australiano (AUD). De lo contrario, unas cifras optimistas podrían desencadenar otra subida del par AUD/USD.

Análisis del precio del AUD/USD: Perspectiva técnica

Tras formar un patrón alcista, el par AUD/USD extiende sus ganancias más allá del máximo diario del lunes en 0.6345, aunque lejos de recuperar 0.6400. De superarse este último, el par pondría a prueba la media móvil de 50 días (DMA) en 0.6416 antes de amenazar con romper el último máximo del ciclo en 0.6445. Por otro lado, el par reanudaría su tendencia bajista, hacia 0.6300, antes de que el AUD/USD desafíe el mínimo del año hasta la fecha de 0.6285.

- En las primeras horas de la sesión del martes, el par GBP/JPY cayó hasta los 181.02 puntos.

- Un rebote firme devolvió al Guppy a los máximos del día cerca de 182.80.

- Intradía la acción está atrapada en el medio con los precios ciclando el pivote neutral.

El par GBP/JPY comenzó la sesión del martes cerca de 182.66 antes de registrar un desplome, perdiendo por poco el nivel de 181.00 antes de que un rápido rebote llevara al par a alcanzar máximos históricos en 182.80. El par se encuentra ahora en un rango intermedio cerca del punto pivote neutral P0 de la semana.

La acción a corto plazo se ha mantenido cerca de la mediana, con las velas horarias tocando rutinariamente la media móvil simple (SMA) de 50 horas que actualmente está probando en 182.25.

El impulso general bajista de la semana pasada hace que los pivotes semanales limiten su rango, con R1 limitado a 183.32 y S1 estacionado en 180.76.

Las velas de 4 horas también muestran al par encadenado en el centro, con ofertas limitadas entre la SMA de 200 periodos y una SMA de 50 periodos al alza.

En las velas diarias, el Guppy está pegado a la SMA de 50 días y cotizando muy por encima de la SMA de 200 días, con el par subiendo más de un 15% desde las ofertas de apertura del año cerca de 158.40. El par se mantiene increíblemente bien negociado a largo plazo, pero la falta de un impulso continuado hace que los precios no logren una ruptura decisiva del último máximo de oscilación importante en 186.77, y el objetivo bajista inmediato se sitúa actualmente en el mínimo de principios de octubre en 178.08.

GBP/JPY Gráfico horario

GBP/JPY Gráfico Diario

GBP/JPY Niveles técnicos

- El par NZD/USD rebota desde un mínimo de dos semanas y cotiza en torno a 0.5908.

- Las ventas minoristas estadounidenses de septiembre superan las expectativas; la producción industrial también supera las previsiones.

- El IPC del tercer trimestre de Nueva Zelanda decepcionó las expectatitvas, con una tasa anual que disminuye hasta el 5.6%.

El Dólar neozelandés (NZD) se mantiene a la defensiva frente al Dólar estadounidense (USD) y registra sólidas pérdidas tras caer a mínimos de dos semanas en 0.5870. Sin embargo, los compradores recuperan la cifra de 0.5900, con el objetivo de desafiar 0.5942, la media móvil de 50 días (DMA). En el momento de escribir estas líneas, el par NZD/USD cotiza a 0.5908.

El Kiwi recupera el nivel 0.5900 en medio de unos datos económicos mixtos y con la vista puesta en los responsables de la Fed

El dólar recuperó terreno después de que la Oficina de Análisis Económico de EE.UU. (BEA) revelara que las ventas minoristas subieron por encima de las previsiones del 0.3%, al 0.7% intermensual en septiembre, aunque por debajo de las cifras revisadas al alza de agosto del 0.6% al 0.8%. Recientemente, la Fed reveló que la producción industrial superó las previsiones y los datos de agosto del 0%, expandiéndose a un ritmo del 0.3% intermensual.

En consecuencia, los rendimientos de los bonos del Tesoro de EE.UU. avanzaron nueve puntos básicos hasta el 4.80%, al contrario que el Dólar, según el Índice del Dólar (DXY). El DXY, que sigue la evolución del Dólar frente a seis divisas, cae un 0.15%, hasta 106.05.

Mientras tanto, los funcionarios de la Fed están cruzando las noticias, encabezados por el presidente de la Fed de Richmond, Thomas Barkin, diciendo que la Fed tiene una postura política restrictiva y que a pesar de que las tasas a largo plazo han subido, la Fed no puede confiar en ellas para un mayor endurecimiento. Barkin añadió que no está seguro de su opinión sobre la próxima reunión de política monetaria.

Más temprano en la sesión asiática, en la agenda de Nueva Zelanda figuraba el Índice de Precios al Consumo (IPC), que subió un 1.8% en el tercer trimestre, por debajo de las estimaciones del 2%. Aún así, la tasa anual bajó al 5.6% desde el 6% estimado del 5.9%.

Análisis del precio del NZD/USD: Perspectiva técnica

El gráfico diario del NZD/SUD muestra al par saltando desde los mínimos semanales, aunque lejos de desafiar la DMA de 50 en 0.5942. Los compradores del NZD deben recuperar esta última para poder amenazar con 0.6000 antes de desafiar el último máximo del ciclo en 0.6055, máximo del 11 de octubre. Por el contrario, el fracaso en la DMA de 50 podría abrir la puerta a probar los mínimos del año hasta la fecha en 0.5859.

El Reino Unido publicará los datos del Índice de Precios al Consumo (IPC) el miércoles 18 de octubre a las 06:00 GMT y, a medida que nos acercamos a la hora de la publicación, aquí están las previsiones de los economistas e investigadores de cuatro bancos principales sobre la próxima impresión de la inflación del Reino Unido.

Se espera que el IPC general descienda hasta el 6.5% interanual frente al 6.7% de agosto, mientras que el subyacente también se espera que caiga dos puntos hasta el 6%. De ser así, la inflación general sería la más baja desde marzo de 2022, pero seguiría muy por encima del objetivo del 2%.

Nomura

Prevemos que la inflación general y la de los servicios se mantengan sin cambios entre agosto y septiembre (en el 6.7% y el 6.8% respectivamente), pero vemos una pequeña caída de la inflación subyacente del 6.2% al 6.1%. 0,2pp. De cara al futuro, esperamos que la inflación general caiga hasta algo menos del 4.5% a finales de este año, algo más del 2.5% a finales del próximo y algo por debajo del objetivo del 2% a finales de 2025. En cuanto a la subyacente, la situamos en el 5.8%, el 3.0% y el 1.9% para finales de 2023, 2024 y 2025, respectivamente.

TDS

Esperamos que los datos de inflación de septiembre reflejen los de agosto, con una tasa general del 6.7% interanual y una tasa subyacente del 6.1% interanual. La atención del Comité de Política Monetaria seguirá centrándose en la cifra de servicios, y aquí vemos que la tasa interanual se mantiene 20 puntos básicos por debajo de la previsión del Comité de Política Monetaria (TDS: 6.8% interanual, BOE: 7.0%). En general, los nuevos indicios de mejora de la inflación y, lo que es más importante, la ausencia de un rebote tras el significativo fallo a la baja de agosto, seguirían sugiriendo que el Comité de Política Monetaria mantendrá los tipos de interés en su reunión de noviembre.

Deutsche Bank

Esperamos que el IPC de septiembre baje ligeramente hasta el 6.61% interanual y que el indicador subyacente descienda hasta el 6.0%.

SocGen

Creemos que la tendencia desinflacionista debería continuar en septiembre, con una caída de la inflación general de 0.2%, hasta el 6.5%, y de la subyacente de 0.2%, hasta el 6.0%.

- El Dólar estadounidense cedió terreno a pesar de que las cifras de ventas minoristas y producción industrial de septiembre superaron las expectativas.

- Un mercado positivo y los flujos de apetito de riesgo debilitaron al Dólar.

- Los rendimientos de los bonos del Tesoro estadounidense a 2, 5 y 10 años se acercan a máximos de dos semanas, lo que limita el potencial bajista.

- Las probabilidades de una subida de tipos por parte de la Fed en diciembre aumentaron hasta el 42% según la herramienta FedWatch de CME.

El Dólar estadounidense (USD), medido por el Índice del Dólar estadounidense (DXY), alcanzó un máximo de 106.52 y luego bajó hacia 106.15, por debajo de la media móvil simple (SMA) de 20 días, tras la publicación de las cifras de ventas minoristas y producción industrial de septiembre en Estados Unidos. Ambos informes superaron las expectativas, pero los flujos de riesgo dominan el mercado, lo que no permite que la divisa verde cobre impulso. Sin embargo, el aumento de los rendimientos del Tesoro de EE.UU. y el aumento de las apuestas de línea dura en la Reserva Federal (Fed) pueden limitar la caída del Dólar.

La actividad económica de Estados Unidos se mantiene firme a pesar de las agresivas maniobras de la Reserva Federal, y las cifras de inflación revelaron que el Índice de Precios al Consumo (IPC) se aceleró ligeramente en septiembre.

Como declaró Jerome Powell durante la rueda de prensa de la decisión de septiembre, la Fed sigue dispuesta a reanudar las subidas siempre que los datos justifiquen otra subida, por lo que esta perspectiva actual está haciendo que los inversores se preparen para una última subida en 2023.

Resumen diario de los movimientos en los mercados: El Dólar sigue debilitándose a pesar de los datos económicos positivos

- El Dólar estadounidense DXY alcanzó un máximo de 106.52 y luego se estableció alrededor de 106.15, reduciendo sus ganancias diarias.

- Las ventas minoristas estadounidenses se situaron en el 0.7% intermensual en septiembre, por encima del 0.3% esperado, pero se desaceleraron desde el 0.8% del mes anterior.

- La producción industrial subió un 0.3% intermensual en el mismo mes, frente al 0.0% esperado.

- Los rendimientos estadounidenses siguen subiendo, y las tasas a 2, 5 y 10 años aumentaron hasta el 5.18%, el 4.84% y el 4.83% respectivamente, con subidas superiores al 1.50% en los tres casos.

- Según la herramienta FedWatch de CME, las probabilidades de una subida de 25 puntos básicos en la reunión de diciembre aumentaron hasta casi el 42%.

- El Libro Beige de la Reserva Federal, que se publica el miércoles, proporcionará más pistas sobre las perspectivas de la economía estadounidense.

Análisis Técnico: Los bajistas del Índice del Dólar superan la SMA de 20 días, pero 105.50 es el nivel de ruptura

El Índice del Dólar estadounidense (DXY) no pudo mantener su temprano impulso alcista que le llevó a un máximo de alrededor de 106.52 antes de caer a territorio negativo en torno a 106.05. No obstante, el índice sigue siendo alcista en general y se mantiene por encima de las medias móviles simples (SMA) de 200 y 100 días.

Los indicadores del gráfico diario apuntan a un fortalecimiento del impulso bajista, con la divergencia de medias móviles (MACD) imprimiendo barras rojas tras realizar un cruce bajista el 6 de octubre.

Dado que los alcistas no han logrado defender la SMA de 20 días, es posible que se vislumbren más caídas, aunque el mínimo de 105.50 es la "línea en la arena" clave que habría que cruzar para que el panorama se volviera especialmente bajista.

Soportes: 106.00, 105.80, 105.50.

Resistencias: 106.20 (SMA de 20 días), 106.55, 107.00.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el Dólar estadounidense estuvo respaldado por el Oro, hasta el Acuerdo de Bretton Woods de 1971.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del Dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores que vencen en nuevas compras. Suele ser positivo para el Dólar estadounidense.

- El par EUR/USD avanza este martes, tras la recuperación del apetito por el riesgo en los mercados.

- Las cifras de las ventas minoristas de EE.UU. mejoraron el sentimiento de los inversores, lo que llevó al USD a la baja.

- El Euro se está viendo impulsado al alza por la caída del Dólar en los mercados generales, y se dirige de nuevo hacia 1.0600.

El par EUR/USD cotiza firmemente en verde este martes, después de que las ventas minoristas de EE.UU. superaran las expectativas del mercado y registraran una revisión al alza de las cifras anteriores, lo que provocó un aumento del apetito por el riesgo de los inversores y una caída generalizada del Dólar estadounidense (USD), lo que impulsó al Euro (EUR) y llevó al par EUR/USD al alza desde los mínimos tocados en los inicios del día en 1.0532 y lo situó cerca de la zona de 1.0600.

Las ventas minoristas de EE.UU. de septiembre superaron las previsiones del mercado del 0.3%, registrando un 0.7% y una revisión al alza de la lectura del mes anterior del 0.6% al 0.8%.

Las ventas minoristas de EE.UU. aumentaron un 0.7% en septiembre, frente al 0.3% previsto.

A primera hora del martes, el índice ZEW de sentimiento económico de la UE también superó con creces las expectativas, al situarse en 2.3, superando con creces la previsión de -8 y señalando un repunte total desde la cifra anterior de -8.9.

Elsentimiento de los mercados se ha centrado en el apetito de riesgo, lo que ha provocado una caída generalizada del Dólar y ha impulsado al EUR/USD de nuevo a niveles que el par de divisas había perdido inicialmente tras la caída del apetito de riesgo de la semana pasada.

El miércoles se publicará el Índice de Precios al Consumo Armonizado europeo de septiembre, que se prevé que se mantenga en el 0.3%.

EUR/USD Perspectivas técnicas

Intradía, el par EUR/USD está superando los últimos niveles de precios y superando la media móvil simple (SMA) de 200 horas, pero una extensión excesiva podría hacer que las ofertas a corto plazo se quedasen en tierra de nadie, con poco soporte técnico.

Los precios a corto plazo se acercan a una zona de fuerte soporte/resistencia de 1.0600 a 1.0620, mientras que las oscilaciones intradía ofrecen un patrón de soporte intradía de máximos y mínimos.

La oferta de reacción del martes ve al EUR/USD volver a desafiar una línea de tendencia descendente desde 1.1250, y el EUR/USD sigue siendo firmemente bajista, cotizando muy por debajo de la SMA de 50 días que se está asentando en 1.0700, formando una resistencia técnica para cualquier ruptura alcista.

EUR/USD Gráfico horario

Gráfico Diario EUR/USD

Niveles técnicos del EUR/USD

- El Peso mexicano está a la defensiva, ya que el USD/MXN se comercia en torno a 17.90.

- El calendario económico de México es ligero, ya que el viernes se publicarán las ventas minoristas de agosto.

- Las ventas minoristas y la producción industrial de EE.UU. impulsan al Dólar en medio de especulaciones sobre la subida de tasas de la Fed.

El Peso mexicano (MXN) está recortando algunas de sus ganancias del lunes frente al Dólar estadounidense (USD) después de que una serie de datos económicos de los Estados Unidos (EE.UU.) impulsó un salto en los rendimientos de los bonos del Tesoro de EE.UU., que levantó el Dólar. Por lo tanto, el USD/MXN recuperó el nivel psicológico clave de 18.00, aunque ha retrocedido y ronda el nivel 17.91, registrando aún ganancias del 0.25%.

La agenda económica en México está vacía, excepto por los datos de ventas minoristas de agosto el viernes, con estimaciones para una base mensual del 0%, mientras que las cifras anuales se prevén en el 4.4%. Al otro lado de la frontera, las ventas minoristas de septiembre superaron las estimaciones, y las cifras de agosto se revisaron al alza, lo que podría influir en los funcionarios de la Reserva Federal (Fed) de EE.UU. para reevaluar su postura actual. Recientemente, la Producción Industrial superó las cifras del mes pasado y se mantuvo sin cambios anuales.

En cuanto a los acontecimientos geopolíticos, que podrían agriar el sentimiento de los mercados, el presidente estadounidense Joe Biden viaja a Israel para apoyar al país y se reunirá con el primer ministro israelí Benjamin Netanyahu y con líderes árabes.

Resumen diario de los movimientos en los mercados: El Peso mexicano a punto de depreciarse hacia 18.00

- Las ventas minoristas de EE.UU. en septiembre crecieron un 0.7% intermensual, por encima de las previsiones del 0.3%, pero por detrás de la revisión al alza de agosto del 0.8%.

- La producción industrial subió un 0.3% intermensual, mejor de lo esperado y de la lectura del 0.0% del mes anterior.

- Se espera que el PIB de México en 2023 alcance el 3.2%, según el Banco Mundial y el Fondo Monetario Internacional.

- El índice Empire State de manufacturas de la Fed de Nueva York para octubre cayó a -4.6, por encima de las previsiones de -7, pero peor que la expansión de 1.9 de septiembre.

- El presidente de la Fed de Filadelfia, Patrick Harker, comentó que el nivel actual de las tasas mantenía al margen a los compradores de viviendas, destacando que es probable que la Fed ya no suba más las tasas.

- El presidente de la Fed de Chicago, Austan Goolsbee, afirmó que la caída de la inflación en EE.UU. no es una tontería, según el Financial Times.

- Las expectativas de inflación a un año aumentaron del 3.2% al 3.8%, mientras que a cinco años subieron al 3% desde el 2.8%.

- La Producción Industrial (PI) de México en agosto mejoró un 5.2% interanual, superando las previsiones del 4.6% y el aumento del 4.8% de julio.

- Mensualmente, la IP en México subió un 0.3%, tal y como se esperaba, pero por debajo de la lectura anterior del 0.5%.

- El Índice de Precios al Consumo de Estados Unidos aumentó un 3.7% interanual en septiembre, sin cambios respecto a agosto pero por encima de las previsiones del 3,6%.

- El IPC subyacente de EE.UU. descendió según lo previsto al 4.1% desde el 4.3% de agosto.

- El Índice de Precios al Consumo (IPC) de México creció un 4.45% interanual en septiembre, ligeramente por debajo del 4.47% estimado.

- La inflación subyacente del IPC en México se situó en un 5.76% interanual, como se estimaba, pero ha roto el umbral del 6%.

- El Banco de México (Banxico) mantuvo los tipos en el 11.25% en septiembre y revisó sus previsiones de inflación del 3,5% al 3,87% para 2024, por encima del objetivo del banco central del 3% (más o menos un 1%).

Análisis Técnico: El Peso mexicano cae mientras las señales técnicas apoyan un sesgo alcista del USD/MXN

El Peso mexicano recorta parte de sus ganancias del lunes, pero se mantiene por debajo de 18.00, manteniendo su sesgo alcista, a menos que el USD/MXN caiga por debajo de la media móvil simple (SMA) de 200 días en 17.75. En ese caso, el par exótico podría apuntar hacia 17.50, seguido de la SMA de 50 días en 17.35. Por el contrario, si el par volviera a probar la zona de 18.00, que una vez rompió, el par podría recuperarse y tocar la zona de 18.20. La siguiente resistencia sería el máximo del 6 de octubre en 18.48.

Preguntas frecuentes sobre el Peso mexicano

¿Qué factores determinan la cotización del Peso mexicano?

El Peso mexicano (MXN) es la divisa más negociada entre sus pares latinoamericanos. Su valor viene determinado en gran medida por la evolución de la economía mexicana, la política del banco central del país, el volumen de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, especialmente en Estados Unidos. Las tendencias geopolíticas también pueden mover el MXN: por ejemplo, el proceso de nearshoring -o la decisión de algunas empresas de reubicar la capacidad de manufactura y las cadenas de suministro más cerca de sus países de origen- también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de manufactura clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de esta materia prima.

¿Cómo afectan las decisiones del Banxico al Peso mexicano?

El principal objetivo del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio en una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco fija un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intenta controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Unas tasas de interés más elevadas suelen ser positivas para el Peso mexicano (MXN), ya que se traducen en mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, unas tasas de interés más bajas tienden a debilitar el MXN.

¿Cómo influyen los datos económicos en el valor del Peso mexicano?

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valoración del Peso Mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, bajo desempleo y alta confianza es bien para el MXN. No sólo atrae más inversión extranjera, sino que puede animar al Banco de México (Banxico) a subir las tasas de interés, sobre todo si esta fortaleza viene acompañada de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

¿Cómo afecta el sentimiento de riesgo general al Peso mexicano?

Como divisa de mercados emergentes, el Peso mexicano (MXN) tiende a fortalecerse durante los periodos de apetito de riesgo, o cuando los inversionistas perciben que los riesgos de mercados más amplios son bajos y por lo tanto están deseosos de comprometerse con inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huyen a los refugios más estables.

A la pregunta de si votará a favor de mantener sin cambios la tasa de interés oficial en la próxima reunión, "los responsables políticos mantendrán un buen debate", declaró el martes el Presidente del Banco de la Reserva Federal de Richmond, Thomas Barkin.

Puntos clave

"El reciente informe sobre la inflación fue sólo un informe, después de varios buenos".

"Los movimientos de las tasas funcionan a través de las condiciones financieras".

"Las tasas a largo plazo han subido, lo que ha endurecido las condiciones".

"El reto de depender de las tasas es que pueden moverse".

"No sé dónde estarán las tasas dentro de tres semanas, dado lo que está sucediendo a nivel mundial".

"Creo que tenemos una política restrictiva".

Reacción de los mercados

El Índice del Dólar se mantiene bajo una modesta presión bajista tras estos comentarios y la última vez que se le vio perdió un 0.15% en el día a 106.05.

- El par USD/CAD se acercó a 1.3700, ya que las ventas minoristas estadounidenses se mantuvieron sólidas en septiembre.

- El Dólar canadiense se debilitó, ya que los débiles datos de inflación hicieron esperar una política firme del Banco de Canadá.

- El ánimo de los mercados sigue siendo cauteloso en medio de la intensificación de las tensiones en Oriente Medio.

El par USD/CAD encuentra un interés de compra estelar y salta cerca de la resistencia del nivel redondo de 1.3700 después de que la Oficina del Censo de los Estados Unidos informara de unos datos sólidos sobre el gasto del consumidor y de que Statistics Canada informara de un descenso de las presiones sobre los precios en septiembre.

Las ventas minoristas de EE.UU. crecieron a un fuerte ritmo del 0.7%, impulsadas por el aumento de la demanda de automóviles y el gasto en restaurantes. Los datos económicos excluyendo los automóviles subieron un 0.6%, casi al doble de lo esperado. El vigor de la demanda minorista podría disparar las expectativas de inflación de los consumidores e incomodar a los responsables de la Reserva Federal (Fed).

Tras los alentadores datos de ventas minoristas en EE.UU., el Índice del Dólar (DXY) se recuperó con fuerza y se situó cerca de 106.50 puntos. Mientras que las expectativas de tipos de interés en el 5.25-5.50% parecen inalteradas para la política monetaria de noviembre, ya que los responsables de la Fed consideran que el aumento del rendimiento de los bonos a largo plazo es suficiente para restringir el gasto y la inversión.

De cara al futuro, el Dólar bailará al son del discurso del presidente de la Fed, Jerome Powell, previsto para el jueves. Se espera que Powell de la Fed proporcione pistas sobre las probables medidas de política monetaria.

El estado de ánimo de los mercados sigue siendo pesimista en un contexto de intensificación de las tensiones en el Medio Oriente. Los riesgos persistentes de intervención de Irán y Yemen en el conflicto entre Israel y Palestina podrían empeorar aún más la situación.

En cuanto al Dólar canadiense, el descenso de la inflación al consumo ha generado expectativas de que el Banco de Canadá mantenga sin cambios los tipos de interés. El Índice de Precios al Consumo (IPC) mensual general y subyacente se contrajo un 0.1%, mientras que los inversores preveían un crecimiento del 0.1%. El IPC anual general y el subyacente se suavizaron hasta el 3.8% y el 2.8% respectivamente.

- El par EUR/USD revierte parcialmente las marcadas ganancias del lunes.

- El par podría operar dentro de un rango a corto plazo.

El EUR/USD modera el intento alcista anterior hacia la zona de 1.0580 el martes.

En caso de que los alcistas recuperen el control, el par debería superar el máximo mensual de 1.0639 (12 de octubre) para permitir ganancias adicionales hasta, inicialmente, la SMA provisional de 55 días en 1.0735 antes del máximo semanal de 1.0767 (12 de septiembre).

Mientras tanto, las pérdidas siguen sobre la mesa, siempre y cuando el par navegue por debajo de la SMA de 200 días.

Gráfico diario del EUR/USD

- El Euro se encuentra bajo presión tras alcanzar máximos semanales frente al Dólar estadounidense.

- Las acciones europeas operan mayormente a la defensiva el martes.

- El par EUR/USD pierde fuerza cerca de 1.0580.

- El Índice del USD (DXY) mantiene el tono constructivo cerca de 106.40.

- Alemania y el sentimiento económico de la Eurozona sorprendieron al alza.

- Las ventas minoristas estadounidenses superaron las expectativas en septiembre.

El Euro (EUR) no pudo mantener la racha alcista anterior hasta la zona de máximos semanales en torno a 1.0580 frente al Dólar estadounidense (USD), lo que provocó que el EUR/USD cediera rápidamente esas ganancias y volviera a centrar su atención a la baja el martes.

Mientras tanto, el billete verde mantiene la tendencia alcista en torno a la banda de 106.30-106.40 cuando es seguido por el Índice del Dólar estadounidense (DXY), dejando de lado el rendimiento negativo del lunes mientras persiste la presión vendedora en el mercado de acciones de EE.UU.

Centrando la atención en la política monetaria, los inversores anticipan que la Reserva Federal (Fed) mantendrá su postura de no aplicar ningún ajuste de los tipos de interés en lo que queda de año. Mientras tanto, los participantes en los mercados financieros contemplan la posibilidad de que el Banco Central Europeo (BCE) detenga también su política de tipos de interés, a pesar de que los niveles de inflación superan el objetivo del banco y de la creciente preocupación por una recesión económica o estanflación en la región europea.

En cuanto al Euro, la confianza económica en Alemania y en la zona euro, según el Instituto ZEW, se situó por encima de las expectativas en -1.1 y 2.3 para el mes de octubre.

En Estados Unidos, las ventas minoristas aumentaron un 0.7% intermensual en septiembre y la producción industrial un 0.3% intermensual en el mismo mes. Más tarde en la sesión de NA, se publicarán el índice NAHB del mercado inmobiliario, los inventarios empresariales y los discursos de la gobernadora del FOMC, Michelle Bowman (votante permanente, halcón), el presidente de la Fed de Nueva York, John Williams (votante permanente, centrista), y el presidente de la Fed de Richmond, Thomas Barkin (votante 2024, centrista).

Resumen diario de los factores que mueven el mercado: el Euro parece haberse embarcado en una fase de consolidación

- El EUR enfrenta cierta presión de venta frente al USD.

- Los rendimientos estadounidenses y alemanes mantienen la tendencia alcista.

- Los inversores creen que la Reserva Federal mantendrá los tipos de interés estables en los próximos meses.

- Los inversores anticipan que el BCE detendrá su ciclo de subidas de tipos.

- Los funcionarios del ZEW sugieren que lo peor ya ha pasado.

- Las tensiones geopolíticas en Oriente Medio siguen siendo elevadas.

- Swati Dhingra, del Banco de Inglaterra, ve cierta relajación en el mercado laboral.

- Las actas del RBA mostraron una postura dura por parte de los responsables políticos.

- El Banco de Japón podría estar planeando elevar el objetivo de inflación al 3.0% en el año fiscal 2023.

- Análisis técnico: El Euro se enfrenta a otra posible visita a mínimos anuales

- El EUR/USD se encuentra bajo una leve presión a la baja y regresa a la región de 1.0550 el martes.

Si la actual tendencia alcista persiste, el EUR/USD podría volver a alcanzar el máximo del 12 de octubre en 1.0639 antes del máximo del 20 de septiembre en 1.0736 y la notable media móvil simple (SMA) de 200 días en 1.0821. Una ruptura por encima de este punto podría conducir a un intento de superar el máximo del 30 de agosto de 1.0945 y acercarse al nivel psicológico de 1.1000. Cualquier avance adicional más allá del máximo del 10 de agosto de 1.1064 podría impulsar al par hacia el pináculo del 27 de julio en 1.1149 e incluso alcanzar el máximo de 2023 de 1.1275 visto el 18 de julio.

Por el contrario, en caso de que se reanude la presión de venta, existe la posibilidad de volver a alcanzar el mínimo de 2023 en 1.0448 observado el 3 de octubre y posiblemente probar el importante soporte de 1.0400. Si se supera este umbral, podría abrirse el camino para volver a probar los mínimos en 1.0290 (30 de noviembre de 2022) y 1.0222 (21 de noviembre de 2022).

Mientras el EUR/USD se mantenga por debajo de la SMA de 200 días, persistirá la posibilidad de que se produzca una presión bajista sostenida.

PREGUNTAS FRECUENTES SOBRE EL EURO

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la Eurozona. Es la segunda moneda más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la Eurozona. El BCE fija los tipos de interés y gestiona la política monetaria.

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar los tipos de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al euro y viceversa.

El Consejo de Gobierno del BCE toma las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IAPC), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir los tipos de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Los datos publicados miden la salud de la economía y pueden influir en el euro. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas sobre la confianza de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es buena para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al EUR. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otro dato importante para el Euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su moneda se revalorizará por la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

- El USD/MXN recupera terreno y sube a máximos del día en 18.08.

- El precio del Dólar salta a la zona 106.50.

- Las ventas minoristas de Estados Unidos suben un 0.7% esperado en septiembre, mejorando el 0.3% previsto.

El USD/MXN ha protagonizado una importante recuperación tras conocerse que las ventas minoristas estadounidenses fueron mejor de lo esperado en septiembre. El par ha subido desde los alrededores de 17.90 hasta 18.08, nuevo máximo del día.

El precio del Dólar se fortalece gracias a las ventas minoristas de EE.UU.

El Índice del Dólar (DXY) ha vuelto a ganar tracción tras conocerse un nuevo dato sólido de la economía estadounidense. El billete verde se ha disparado desde la zona de 106.20 hasta un techo diario en 106.52. Aunque aún está a distancia del techo de la semana pasada en 106.78, el Dólar sigue luciendo una firme tendencia alcista en gráfico diario.

Las ventas minoristas estadounidenses sorprendieron al mercado con una subida del 0.7% en septiembre, frente a la prevista del 0.3%. Además, la cifra de agosto fue revisada al alza, elevándose desde el 0.6% al 0.8%. Por otra parte, la producción industrial de EE.UU. creció en septiembre un 0.3%, mejorando el 0% previsto.

En México, las ventas minoristas de agosto se publicarán el próximo viernes a las 12.00 GMT, esperándose un aumento del 4.4% anual frente al 5.1% visto en julio.

USD/MXN Niveles de precio

Al momento de escribir, el USD/MXN cotiza sobre 18.0617, ganando un 0.98% en el día. En caso de continuar al alza, encontrará resistencia inicial en 18.10, techo del 16 de octubre. Por encima espera 18.30, máximo del 10 de octubre, y nivel a superar para poder dirigirse hacia la zona de 18.49/50, donde está el nivel más alto en lo que va de mes registrado el pasado 6 de octubre.

A la baja, 17.75 es el primer soporte (mínimo semanal registrado el 12 de octubre). Un quiebre por debajo apuntaría a 17.60, suelo del 3 de octubre. En caso de ruptura de este último nivel, el objetivo estará en 17.35, nivel más bajo del 29 de septiembre, previo a 16.99/17.00, mínimo del 20 de septiembre y zona psicológica, respectivamente.

- El DXY invierte la tendencia negativa del lunes y vuelve a probar los 106.50 puntos.

- Si sigue avanzando, podría volver a visitar la zona de 106.80 a corto plazo.

El DXY consigue recuperar el equilibrio y avanzar hasta la zona de 106.50 el martes.

Teniendo en cuenta la acción del precio en curso, la superación del máximo semanal de 106.78 (12 de octubre) podría animar al DXY a embarcarse en una prueba potencial del máximo de 2023 de 107.34 (3 de octubre) en el horizonte a corto plazo.

Mientras tanto, mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.23, se espera que las perspectivas para el índice sigan siendo constructivas.

Gráfico diario del DXY

Los economistas de Rabobank esperan que los bajos niveles de apetito por el riesgo limiten el potencial alcista del AUD/USD en los próximos meses.

El AUD es sensible a amplios niveles de apetito por el riesgo

Si las próximas publicaciones de datos nacionales sugieren que el trasfondo económico sigue siendo relativamente resistente, es probable que el AUD/USD siga subiendo a corto plazo, a medida que el mercado reevalúe el riesgo de otra subida de tasas del RBA.

Dicho esto, el AUD es sensible a amplios niveles de apetito por el riesgo. Esperamos que la preocupación por el crecimiento mundial y, en particular, por las perspectivas de la economía china, limiten el potencial alcista del AUD/USD en los próximos meses.

- La producción industrial de EE.UU. siguió creciendo en septiembre.

- El Índice del Dólar se mantiene en territorio positivo tras los datos.

La producción industrial de Estados Unidos creció un 0.3% mensual en septiembre, según informó el martes la Reserva Federal. Este dato, que sigue a la expansión del 0.4% registrada en agosto, superó las expectativas del mercado, que esperaba que no hubiera cambios.

Otros datos del informe revelaron que la utilización de la capacidad se mantuvo estable en el 79.7%, mientras el mercado esperaba una leve reducción al 79.6%.

La tendencia alcista del USD/CAD continuará durante el resto del año. Sin embargo, los economistas de CIBC Capital Markets esperan que el CAD se recupere en 2024.

Más debilidad antes de una recuperación en 2024

Dado que los mercados prevén casi por completo otra subida de un cuarto de punto del BOC este año, y que las probabilidades de recortes el año que viene no son lo suficientemente altas, una recalibración hará que el Dólar canadiense termine 2023 más débil, con un USD/CAD que probablemente alcance 1.39 para entonces.

A medida que el mercado cambie para tener en cuenta lo que vemos como una mayor probabilidad de recortes de la Fed el próximo año, eso pesará sobre el USD en general en 2024, apoyando al CAD en el proceso, con USD/CAD probablemente terminando 2024 en 1.31.

El Índice de Precios al Consumo (IPC) de Canadá se ha reducido dos décimas en la lectura interanual de septiembre, situándose en el 3.8% frente al 4% de agosto. La cifra mejora las expectativas del mercado, cuyo consenso esperaba que la inflación continuara en el 4%.

Según la Agencia de Gobierno de Canadá, la desaceleración interanual fue generalizada y se debió a los menores precios de algunos servicios relacionados con viajes, bienes duraderos y comestibles.

El IPC mensual ha caído al -0.1% en septiembre desde el +0.4% del mes anterior. Este es el primer dato de inflación negativo en nueve meses, desde diciembre de 2022. Los expertos esperaban que el dato mostrara un +0.1%.

Finalmente, el IPC subyacente mensual ha caído al -0.1% desde el +0.3%.

USD/CAD reacción

El USD/CAD ha reaccionado a los datos de inflación canadienses y ventas minoristas de EE.UU. con una fuerte subida de 70 puntos que le ha llevado desde los alrededores de 1.3630 a 1.3702, nuevo máximo de once días. Al momento de escribir, el par cotiza en torno a 1.3683, ganando un 0.53% diario.

Las ventas minoristas de Estados Unidos han subido un 0.7% en la lectura mensual de septiembre, soprendiendo al consenso del mercado, que esperaba un aumento del 0.3%. Además, la subida de agosto ha sido revisada al alza, desde el 0.6% al 0.8%, según informa la Oficina del Censo estadounidense.

Excluyendo vehículos, las ventas minoristas crecieron un 0.6% en septiembre, por encima del 0.2% previsto. El dato de agosto también ha sido revisado al alza, desde el 0.6% al 0.9%.

Finalmente, el control del sector minorista ha aumentado un 0.6% frente al 0.2% anterior (cifra revisada desde el 0.1%).

El dato de octubre se publicará el próximo 15 de noviembre a las 08.30 am EST.

Dólar reacción

El Índice del Dólar (DXY) se ha disparado al alza, elevándose desde 106.22 hasta 106.52, nuevo máximo diario. El billete verde cotiza al momento de escribir sobre 106.51, ganando un 0.30% en el día.

El GBP/USD cede ante los datos salariales que apuntan a una moderación. Los economistas de Scotiabank analizan las perspectivas del par.

Los datos salariales del Reino Unido correspondientes al mes de agosto fueron algo más moderados de lo esperado

Las ganancias medias bajaron al 8.1% interanual en agosto, frente al 8.5% de julio. Las ganancias sin primas bajaron al 7.8%, frente al 7.9% de julio, que se había revisado al alza. Los mercados consideran que la ruptura de la tendencia al alza de los salarios inclina los riesgos en contra de otra subida del BoE antes de finales de año, pero el crecimiento de los salarios sigue siendo muy fuerte en general y todavía hay algunos datos clave por delante (por ejemplo, el IPC el miércoles) que pueden hacer cambiar de opinión de nuevo.

La pérdida del soporte en 1.2125 hará que los riesgos se dirijan hacia una nueva prueba de la zona de 1.20 en el próximo día más o menos, dado el impulso subyacente suave/bajista.

Resistencia en 1.2215/1.2225.

El USD repunta ligeramente. Los economistas de Scotiabank analizan las perspectivas del Dólar.

Los riesgos de datos blandos para EE.UU. podrían estar aumentando

El Dólar estadounidense cotiza más firme en general, pero el DXY "ponderado por el mercado" se aleja de sus máximos anteriores antes de la sesión norteamericana y, de hecho, sigue consolidándose dentro del rango operativo de octubre.

Los riesgos de que los datos no sean concluyentes para los EE.UU. pueden estar aumentando a medida que las tasas de interés comienzan a afectar a la economía del USD y la recuperación más amplia del USD aún parece propensa a cierto retroceso técnico después de que el DXY retrocediera desde el punto de resistencia a medio plazo de 107 a principios de mes.

- El USD/JPY registró un repunte de volatilidad, ya que el BOJ se dispone a elevar las previsiones de inflación para los ejercicios de 2023 y 2024.

- El ánimo de los mercados es de aversión al riesgo debido al agravamiento de las tensiones en el Medio Oriente.

- Daly de la Fed sugirió que el reciente repunte de los rendimientos de los bonos a largo plazo equivale a una subida de tipos de interés de 25 puntos básicos.

El par USD/JPY cayó hasta cerca de 148.80, pero se recuperó rápidamente hasta su rango operativo más amplio en torno a 149.50, ya que se espera que el Banco de Japón (BOJ) anuncie antes las previsiones de inflación para los ejercicios fiscales de 2023 y 2024.

Bloomberg informó el martes de que es probable que la nueva previsión del IPC subyacente del BOJ para el ejercicio fiscal de 2023 se acerque al 3%, frente al 2.5% de julio, y se sitúe en el 2% o más a la vista para el ejercicio fiscal de 2024. Una previsión de inflación más alta indica que el BOJ confía en un aumento de los salarios, lo que impulsaría la inflación al alza.

Las esperanzas de una intervención de la autoridad japonesa en el ámbito de las divisas disminuyen. Las autoridades japonesas temen nuevas ventas masivas del yen y responsabilizan de ellas a los movimientos de volatilidad. Históricamente, los repuntes de volatilidad se mantienen durante unas semanas, pero el atractivo para el yen japonés es débil desde algunos sectores debido a la adaptación de la política monetaria fácil por parte del Banco de Japón. Por lo tanto, las autoridades no pueden revertir la marea contra el débil atractivo para el yen japonés respaldado por la política monetaria expansiva.

Mientras tanto, los futuros del S&P 500 han registrado pérdidas significativas en la sesión europea, lo que refleja un estado de aversión al riesgo en los mercados debido al agravamiento de las tensiones en el Medio Oriente. El Índice del Dólar (DXY) retrocedió desde 106.50, ya que los responsables políticos de la Reserva Federal (Fed) apoyaron el mantenimiento de los tipos de interés sin cambios en noviembre.

La presidenta de la Fed de San Francisco, Mary Daly, sugirió que el reciente repunte del rendimiento de los bonos a largo plazo equivale a una subida de tipos de interés de 25 puntos básicos (pb). El riesgo de una mayor subida de las tasas de interés podría empujar a la economía a una recesión.

- El EUR/JPY alterna ganancias con pérdidas en torno a 158.00.

- La continuación del comercio lateral parece estar a la vista.

El EUR/JPY navega dentro de un rango ajustado en la zona de 158.00 en lo que va del martes.

Teniendo en cuenta el rendimiento en curso, una mayor consolidación parece en el almacén para el cruce por el momento. Mientras tanto, la ruptura de este rango podría poner a prueba el máximo de septiembre de 158.65 (13 de septiembre) antes del máximo de 2023 en 159.76 (30 de agosto).

De momento, las perspectivas positivas a largo plazo para el cruce parecen favorables mientras se mantenga por encima de la SMA de 200 días, hoy en 150.42.

Gráfico diario del EUR/JPY

El EUR/USD rebota tras unos resultados de la encuesta ZEW mejores de lo esperado. Los economistas de Scotiabank analizan las perspectivas del par.

Soporte firme en las caídas a la zona de 1.0500

La encuesta ZEW alemana de octubre arrojó unos resultados mejores de lo esperado. La lectura de la valoración actual se suavizó, pero menos de lo esperado, hasta 79.9 (desde 79.4 el mes pasado), mientras que el componente de expectativas mejoró hasta -1.1 (desde -11.4), también mejor de lo previsto. Los datos sugieren una clara mejora del sentimiento a medida que el ciclo de tasas del BCE (probablemente) alcanza su punto álgido. Esto puede ser el preludio de unos resultados económicos ligeramente mejores.

Las ganancias intradía del euro se han limitado de nuevo en torno a la resistencia de 1.0560/1.0565, pero un cierre firme el lunes inclina los riesgos técnicos hacia un poco más de presión por encima de 1.05 y un soporte firme en las caídas del Euro hacia la zona de 1.0500.

La superación de 1.0560 permitiría al Euro volver a probar 1.06+.

- Índice S&P 500 se mueve ligeramente a la baja durante la sesión europea del martes.

- Las tensiones geopolíticas y la senda de las tasas de la Reserva Federal marcarán el camino.

- El foco de hoy está en los datos de las ventas minoristas de septiembre en EE.UU.

El índice S&P 500 se mueve ligeramente a la baja durante la sesión europea del martes, antes de la publicación de los datos de las ventas minoristas de Estados Unidos para el mes de septiembre. En el momento de escribir, el índice cotiza en la zona de los 4.360 puntos, perdiendo cerca del 0.25% en el día.

Al hacerlo, el S&P 500 devuelve parte de las ganancias del día anterior. A pesar de la escalada de las tensiones geopolíticas, el S&P 500 registró unas ganancias del 1.06% el lunes.

El sentimiento de los mercados sigue siendo cauteloso ante el recrudecimiento de la guerra entre Israel y Hamás, mientras el primero se dispone a llevar a cabo un ataque terrestre en Gaza. Esto podría dar lugar a una intervención de más actores de Oriente Próximo, lo que podría elevar el conflicto.

Refrente a esto, el Secretario de Estado de EE.UU., Anthony Blinken, dijo el lunes que el Presidente Joe Biden visitará Israel para reunirse con el Primer Ministro Benjamin Netanyahu el miércoles. Es probable que la visita del presidente estadounidense a Israel en medio de la agudización del conflicto en la región mantenga en vilo al mercado. Una nueva escalada en la guerra entre Israel y Hamás pesaría sobre el sentimiento de los mercados.

A parte de las tensiones geopolíticas, los mercados esperan el discurso del presidente de la Fed, Jerome Powell, previsto para el jueves ante el Club Económico de Nueva York.

Los inversores estarán atentos a si Powell se une a otros funcionarios de la Fed y apoya el mantenimiento de las tasas de interés sin cambios por segunda vez consecutiva debido al aumento de los rendimientos del Tesoro estadounidense. Los participantes del mercado esperan que Powell se incline por una política monetaria neutral y se una a otros funcionarios de la Fed que recientemente afirmaron que un mayor rendimiento de los bonos es suficiente para domar la inflación.

La presidenta de la Fed de San Francisco, Mary Daly, sugirió que el reciente repunte del rendimiento de los bonos a largo plazo equivale a una subida de tipos de 25 puntos básicos, mientras que el presidente de la Fed de Filadelfia, Patrick Harker, afirmó el lunes que el banco central no debería generar nuevas presiones sobre la economía aumentando aún más los costes de los préstamos. Harker reiteró que la Fed ha terminado de subir las tasas de interés en un entorno en el que las presiones inflacionistas están disminuyendo.

La falta de una orientación clara de la Fed sobre las tasas de interés influye en el sentimiento de los mercados y contribuye a la indecisión de los inversores.

Según la herramienta Fedwatch del CME Group, los operadores ven un 90% de posibilidades de que la Fed mantenga las tasas de interés sin cambios en el 5.25%-5.50% en la reunión del 1 de noviembre. Mientras tanto, las probabilidades de una subida adicional de los tipos de interés en la reunión de diciembre se sitúan en el 35%.

Preguntas frecuentes sobre el S&P 500

¿Qué es el S&P 500?

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

¿Cómo se eligen las empresas que se incluirán en el S&P 500?

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

¿Cómo puedo operar con el S&P 500?

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

¿Qué factores impulsan al S&P 500?

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

A parte del frente geopolítico y de la senda de las tasas de la Fed de aquí a final de año, la atención del martes también estará en los datos de las ventas minoristas de Estados Unidos correspondientes a septiembre, que constituyen uno de los principales indicadores del gasto del consumidor, principal motor de la economía estadounidense. Los inversores esperan que las ventas crezcan a un ritmo más lento que el mes anterior a pesar de la subida de los precios de la gasolina (los datos de ventas minoristas no se ajustan a la inflación y reflejan por tanto las variaciones de precios). Se espera que las ventas minoristas aumentaron un 0.3% en septiembre, por debajo del incremento del 0.6% registrado en agosto. Por otro lado, se espera que la ventas minoristas excluyendo los vehículos aumentaran un 0.2%, por debajo del crecimiento del 0.6% del mes anterior.

S&P 500 niveles técnicos

- El Dólar cotiza lateral, ya que el lunes estuvo repleto de titulares geopolíticos.

- A las 12:30 GMT se publicarán las ventas minoristas estadounidenses.

- El Índice del Dólar se encuentra en la mitad del rango de octubre.

El Dólar estadounidense (USD) se mostró estable el lunes en un mercado que había visto un paseo salvaje en las materias primas. En primer lugar, el complejo energético se vio sacudido por los comentarios de Irán, Turquía y Estados Unidos sobre la situación palestino-israelí. El Dólar se mantuvo estable a pesar de los titulares e hizo subir las acciones.

En cuanto a los datos, los operadores pueden hincarle el diente a las ventas minoristas de EE.UU., que se publicarán este martes una hora antes de la apertura del mercado bursátil estadounidense. Como siempre, el dato podría provocar una reacción instintiva, ya que a menudo los movimientos iniciales se ven contradichos por la revisión de la cifra anterior. En otras palabras, prepárense para la volatilidad.

Resumen diario: El Dólar se centra en los datos

- Este martes, el presidente de la Fed de Nueva York, John Williams, hablará sobre las 12:00 GMT.

- En cuanto a los datos, este martes se publicarán las ventas minoristas cerca de las 12:30 GMT: Se espera que el indicador mensual de septiembre baje del 0.6% al 0.3%. La cifra del grupo de control se situó anteriormente en el 0.1%, sin que se prevea ninguna expectativa en esta ocasión. Excluyendo automóviles, el indicador podría crecer un 0.2% frente al 0.6% previo.

- A las 12:55 GMT se publicará el Índice Redbook correspondiente a la semana del 13 de octubre. La lectura anterior fue del 4%.

- Hacia las 13:15 GMT se publicará la producción industrial mensual de septiembre. Se espera que la cifra pase del 0.4% al 0%.

- Hacia las 13:20 GMT se conocerán las declaraciones de Michelle Bowman, gobernadora de la Reserva Federal.

- Hacia las 14:00 GMT se publicarán otras dos cifras: los inventarios empresariales estadounidenses de agosto, para los que se espera una subida del 0% al 0.3%. Además, la Asociación Nacional de Constructores de Viviendas (NAHB) publicará el índice mensual del mercado inmobiliario de octubre, que se espera que pase de 45 a 44.

- Hacia las 14:45 GMT, se esperan algunos titulares de Thomas Barkin, del Banco de la Reserva Federal de Richmond.

- Acciones muy mixtas, con las europeas y estadounidenses a la baja, mientras que las asiáticas avanzancen un 1%.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 90.1% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de noviembre.

- La rentabilidad de referencia del Tesoro estadounidense a 10 años se disparó hasta el 4.75% y sigue subiendo a medida que continúa la venta masiva de bonos.

Análisis técnico del Índice del Dólar: A la espera de elegir bando

El Dólar parece haber llegado al final de la línea de su incesante recuperación desde julio. No es de extrañar que las cotizaciones se estén enfriando y que el Índice del Dólar estadounidense (DXY) haya retrocedido desde su máximo. Con el DXY en medio del rango de este mes, el resultado dependerá de tres cosas: el diferencial de tasas de los rendimientos de EE.UU. frente a otras divisas, el sentimiento de riesgo impulsado por los titulares geopolíticos y el discurso de Powell el jueves.

Aún podría materializarse un rebote por encima de la línea de tendencia diaria desde el 18 de julio. En la parte alta, es importante alcanzar los 107.19 puntos. En ese caso, 109.30 es el siguiente nivel a vigilar.

En el lado negativo, la reciente resistencia en 105.88 no hizo un buen trabajo respaldando ninguna desaceleración. En su lugar, esperamos que 105.12 mantenga el DXY por encima de 105.00.. Si eso no funciona, 104,33 será el mejor nivel para buscar un resurgimiento de la fortaleza del dólar, con la media móvil simple (SMA) de 55 días como nivel de soporte.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?